Marktgröße und Marktanteil der Kosmetik- und Parfümerie-Glasflaschenverpackung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

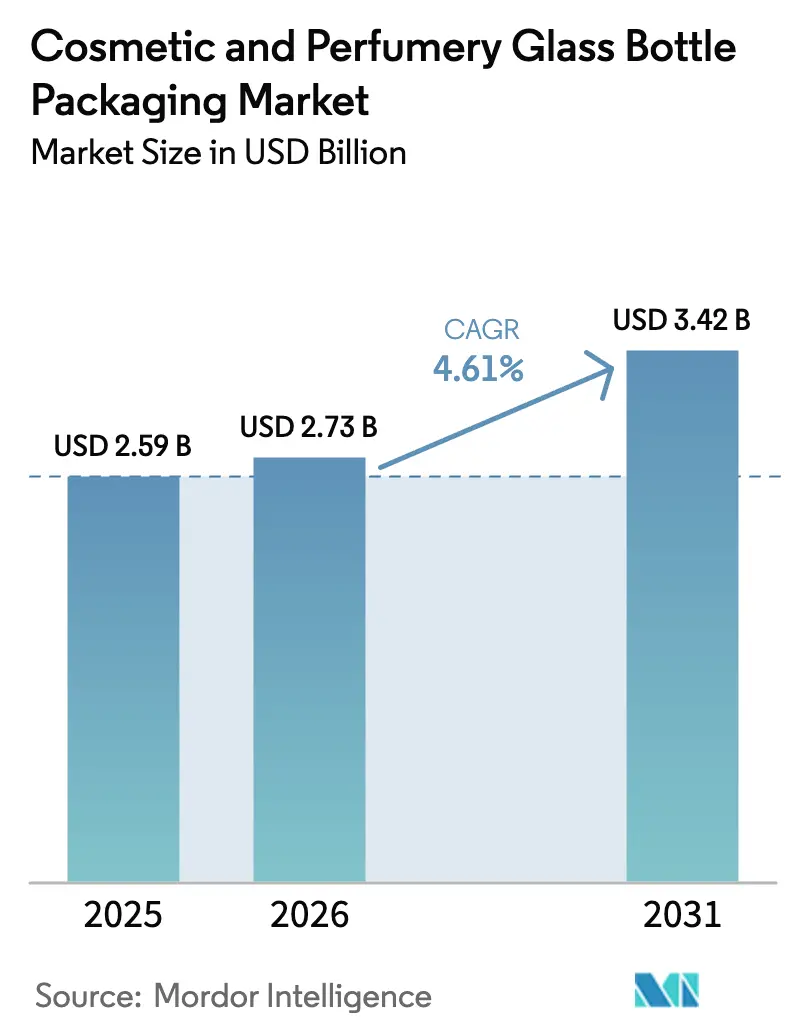

| Marktgröße (2026) | 2.73 Milliarden US-Dollar |

| Marktgröße (2031) | 3.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.61% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kosmetik- und Parfümerie-Glasflaschenverpackung von Mordor Intelligence

Die Marktgröße für Kosmetik- und Parfümerie-Glasflaschenverpackung wird für 2025 auf 2,59 Milliarden USD, für 2026 auf 2,73 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,42 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,61 % von 2026 bis 2031 entspricht. Verbraucher geben mehr für Prestige-Düfte, Seren und nachfüllbare Haarpflegeprodukte aus, was Markeninhaber dazu veranlasst, schwerere Flacons, individuelle Formen und fotogene Beschichtungen zu spezifizieren. Gleichzeitig bestehen Regulierungsbehörden und Investoren auf unendlich recycelbaren Materialien und geprüften CO₂-Fußabdrücken, sodass Glashersteller Schmelzöfen aufrüsten, die Verwendung von Altglas nach dem Verbrauch ausweiten und Lasergravurfähigkeiten hinzufügen. Der E-Commerce macht mittlerweile einen zweistelligen Anteil am Kategorieumsatz aus, was bedeutet, dass Flaschen sechstägige Pakettransporte ohne Bruch überstehen müssen und dabei auf Social-Media-Produktseiten makellos aussehen müssen. Die Wettbewerbsdynamik verschärfte sich nach Mitte 2024, als Private Equity in den Sektor eintrat und ein führender Lieferant Pläne zur Veräußerung seiner Formglas-Sparte ankündigte, was mittelständische Hersteller dazu veranlasste, mit kürzeren Lieferzeiten und niedrigeren Mindestbestellmengen neue Aufträge zu gewinnen. Vor diesem Hintergrund setzen die Expansion der mittleren Einkommensschicht im asiatisch-pazifischen Raum und die im Inland angesiedelten Luxus-Lieferketten das Tempo für künftiges Mengenwachstum, auch wenn Europa seine Führungsposition in Design und Nachhaltigkeits-Know-how beibehält.

Wichtigste Erkenntnisse des Berichts

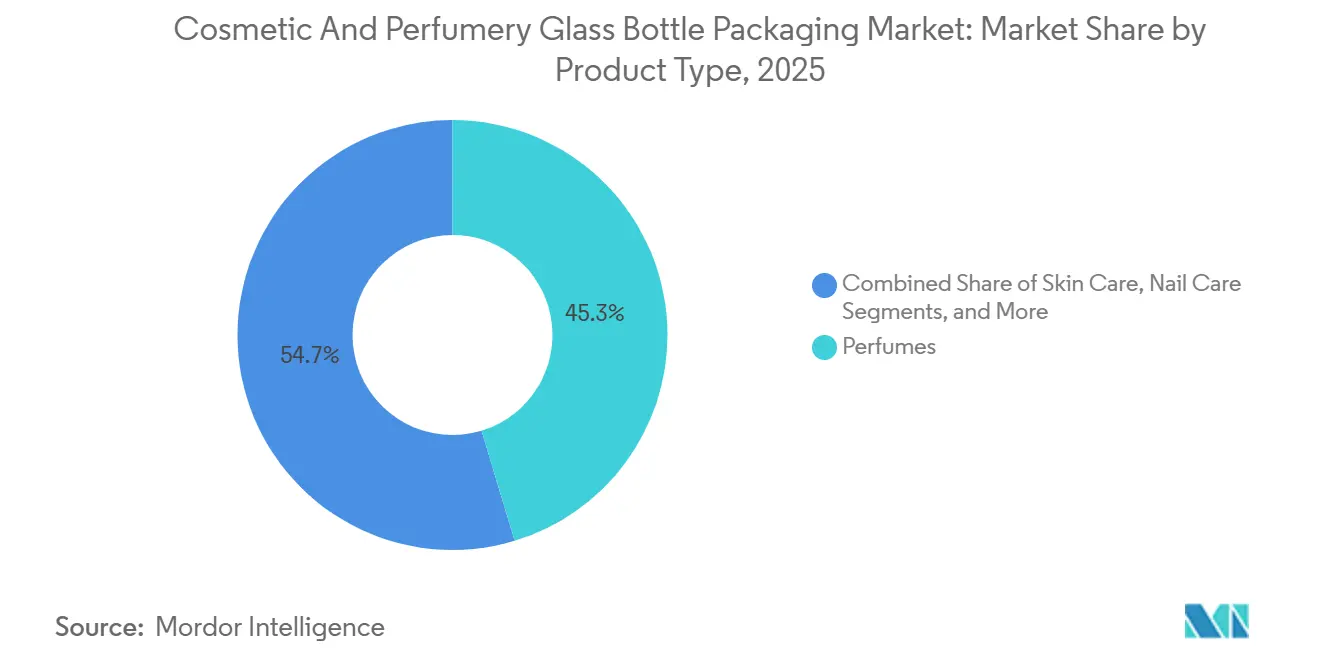

- Nach Produkttyp führten Parfüms den Markt für Kosmetik- und Parfümerie-Glasflaschenverpackung an und machten 2025 45,32 % des Umsatzes aus, während Haarpflege bis 2031 voraussichtlich mit einer CAGR von 5,53 % wachsen wird.

- Nach Kapazität erfasste das Segment 50–150 ml im Jahr 2025 39,43 % der Marktgröße für Kosmetik- und Parfümerie-Glasflaschenverpackung, während Flaschen über 150 ml voraussichtlich mit der höchsten CAGR von 5,17 % bis 2031 wachsen werden.

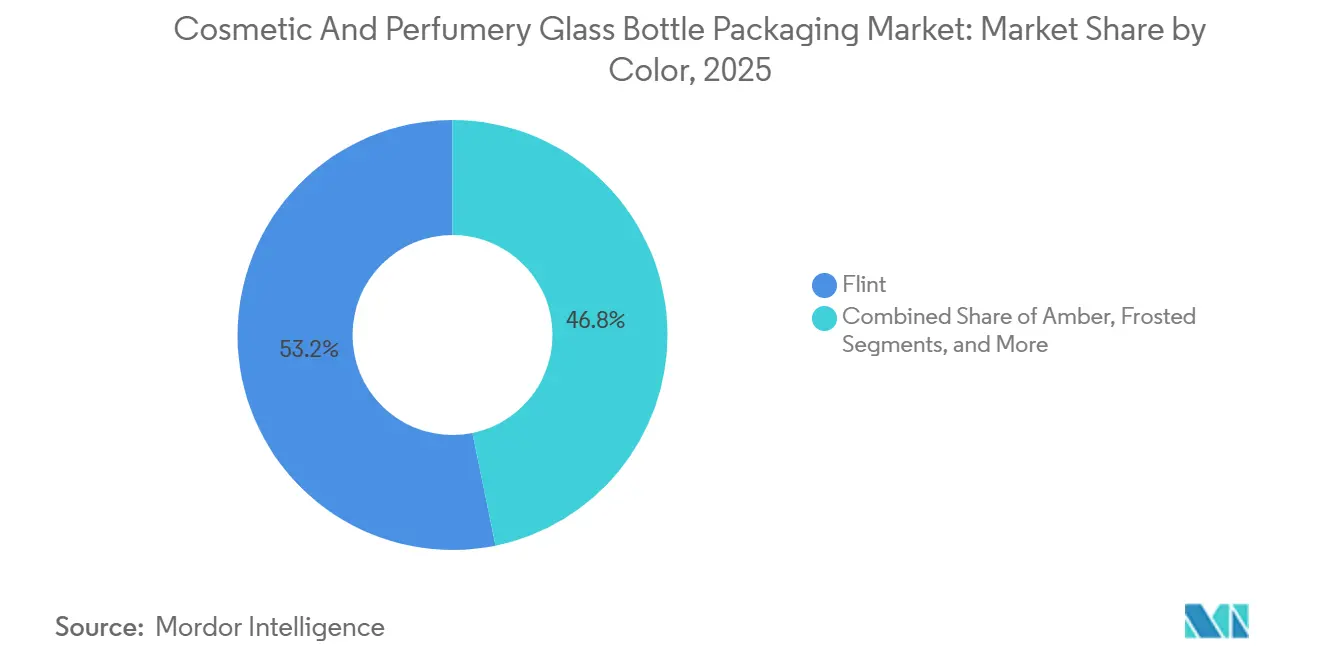

- Nach Farbe hatte Weißglas im Jahr 2025 einen Umsatzanteil von 53,21 %, und Spezialglas wächst mit einer CAGR von 5,57 % am schnellsten unter allen Farbsegmenten.

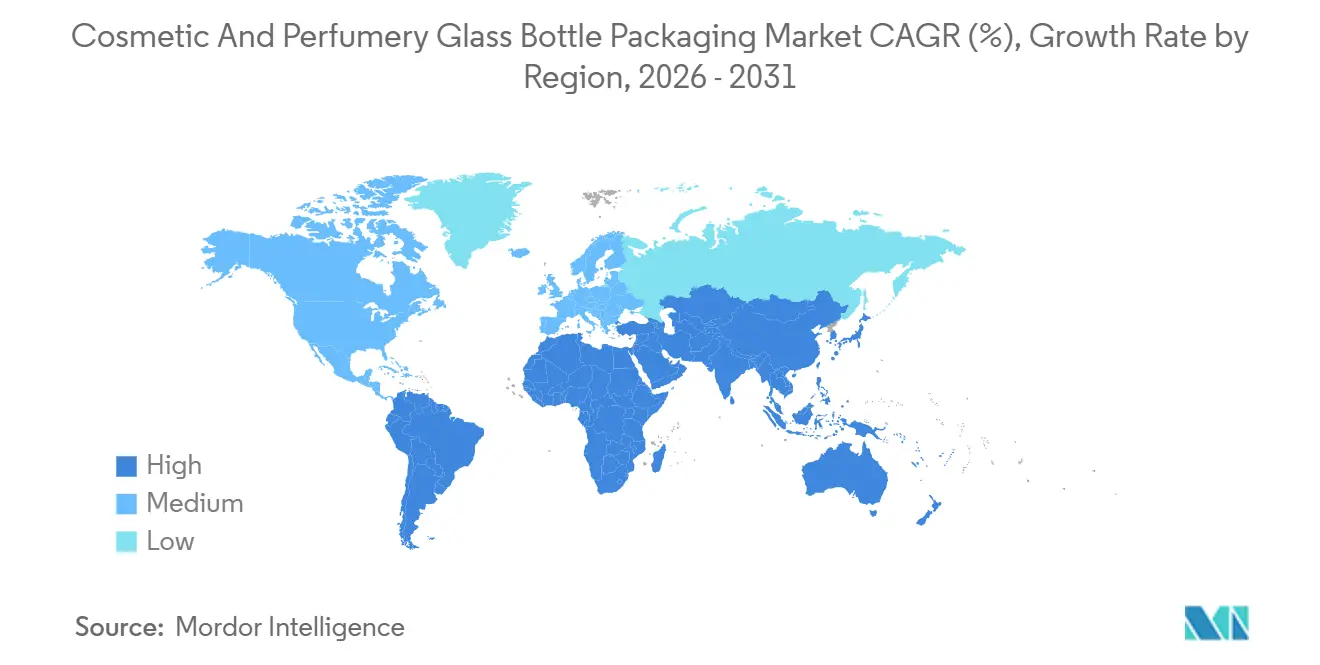

- Nach Geografie dominierte Europa im Jahr 2025 mit 32,56 % den Markt für Kosmetik- und Parfümerie-Glasflaschenverpackung, während der asiatisch-pazifische Raum zwischen 2026 und 2031 die höchste regionale CAGR von 5,48 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Kosmetik- und Parfümerie-Glasflaschenverpackung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung von Schönheits- und Duftprodukten | +1.2% | Global, konzentriert in Europa, Nordamerika, China, Indien, Südkorea | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck für unendlich recycelbares Glas | +0.9% | Global, angeführt von der EU und übernommen in Nordamerika, zunehmend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| E-Commerce-Nachfrage nach ästhetischen, stoßfesten Verpackungen | +0.7% | Global, am stärksten in Nordamerika und Europa, wachsend anderswo | Kurzfristig (≤ 2 Jahre) |

| Lasergestützte Personalisierung und fälschungssichere Gravur | +0.5% | Global, frühe Übernahme in Europa und Nordamerika, Ausbreitung in den Nahen Osten und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| EU-Verordnung 2025/40 zur Förderung recycelbarer Mono-Material-Verpackungen | +0.4% | Europa, Ausstrahlungseffekte auf exportorientierte Länder in Asien und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierte und leichte Schmelzöfen zur Kosten- und CO₂-Reduzierung | +0.3% | Führerschaft in Europa, Übernahme im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung von Schönheits- und Duftprodukten

Steigende verfügbare Einkommen und erlebnisorientierter Einzelhandel lenken Käufe in Richtung Prestige-Düfte und Haarpflegeprodukte mit sauberer Formel, die schwerere, verzierte Flaschen für sensorische Attraktivität erfordern. Brasiliens Prestige-Beauty-Wert stieg 2024 um 13 % auf 3 Milliarden BRL (576 Millionen USD), während Indiens Luxus-Beauty-Umsatz bis 2035 voraussichtlich auf das Fünffache ansteigen wird, was Lieferanten fruchtbaren Boden für maßgefertigte Formen und säurearmes Weißglas bietet. Die Duftkultur Lateinamerikas tendiert zu Extrait-Formaten, die in kompakten, aber schweren Behältern verkauft werden, was die Premium-Aura von Glas verstärkt. Marken nutzen unverwechselbare Flacons, wie den Launch von Valentinos Born in Roma, um Online-Aufmerksamkeit und Regalplatz zu sichern. Lieferanten, die individuelle Formen innerhalb von 60-tägigen Lieferzeiten und Mindestmengen von 50.000 Stück liefern können, gewinnen diese hochmargigen Aufträge.

Nachhaltigkeitsdruck für unendlich recycelbares Glas

Öko-Bewertungen beeinflussen nun Listungsentscheidungen bei Einzelhändlern, was Glashersteller dazu veranlasst, den Altglasanteil zu erhöhen und verifizierte CO₂-Fußabdrücke zu veröffentlichen. Verescence erlangte 2025 den CDP-Double-A-Status, nachdem die 100%ige Verwendung von PCR-Glas in seinen französischen und spanischen Schmelzöfen eingeführt wurde. Die EU-Verordnung 2025/40 legt verbindliche Schwellenwerte für Recyclingmaterial fest und entmutigt zusammengesetzte Dekorationen, die Altglasströme verunreinigen, was Marken zu Mono-Material-Flacons drängt. In Brasilien sammelte das Rücknahmelogistikprogramm von ABIHPEC 966.345 Tonnen Verbraucherverpackungen nach dem Gebrauch, was die lokale Präferenz für recycelbares Glas stärkt.[1]Associação Brasileira da Indústria de Higiene Pessoal Perfumaria e Cosméticos, "Branchenübersicht," abihpec.org.br Investitionen wie die Übernahme von Verescence für 553,7 Millionen USD (490 Millionen EUR) stellen Mittel für die Elektrifizierung von Schmelzöfen und KI-gesteuerte Prozesssteuerung bereit, was die Scope-1- und Scope-2-Emissionen weiter reduziert.

E-Commerce-Nachfrage nach ästhetischen, stoßfesten Verpackungen

Online-Schönheitsverkäufe setzen Glas einem Bruchrisiko von 3–7 % aus, was Margen und Markenwert beeinträchtigt. Lieferanten reagieren mit Borosilikatmischungen, die 55 % des haltbarkeitskritischen Volumens in den Vereinigten Staaten dominieren, und mit rippenversteiften Designs, die Schäden ohne Gewichtszunahme reduzieren. Social-Media-Merchandising bleibt entscheidend, sodass Oberflächen wie Farbverlauf-Metallics und mattes Mattglas Paketvibrationen und Temperaturwechsel standhalten müssen.[2]Qosmedix, "Prognosen für Schönheitsverpackungen 2025," qosmedix.com Berlin Packagings Doft New York Gläser veranschaulichen diesen doppelten Anspruch, indem sie weiche Fersengeometrie mit Instagram-tauglichen Beschichtungen kombinieren, die US-amerikanische Kuriernetzwerke überstanden haben.[3]Industry Intelligence, "Glasverpackungen im Schönheitssektor entwickeln sich mit leichteren Flaschen weiter," industryintel.com

Lasergestützte Personalisierung und fälschungssichere Gravur

Gefälschte Düfte entziehen Einnahmen und schädigen den Ruf, daher betten Marken lasergeätzte Chargencodes ein, die mit NFC-Chips oder QR-Portalen verknüpft sind. Die Nachfrage aus dem Nahen Osten nach maßgefertigten Oud-Flaschen zeigt den Mehrwert: Limitierte Auflagen tragen individualisierte Botschaften, die 20–30 % Aufschläge erzielen und gleichzeitig Umleitungen abschrecken. Bormioli Luigis Sputtering-Anlage im Wert von 4,63 Millionen USD (4,1 Millionen EUR) ermöglicht metallische Beschichtungen, die Laser teilweise abtragen können, um einzigartige Muster zu enthüllen, und bedient Sammler sowie Travel-Retail-Exklusivprodukte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten- und Gewichtsvorteil von Kunststoffverpackungen | -0.8% | Globale Massenmarktsegmente | Kurzfristig (≤ 2 Jahre) |

| Volatile Energie- und Soda-Asche-Inputpreise | -0.6% | Global, akut in Europa und importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| EU-Verpackungsminimierungsregeln zur Einschränkung schwerer Flacons | -0.3% | Europa, Folgewirkungen auf Exporthubs | Mittelfristig (2–4 Jahre) |

| Hohe E-Commerce-Bruch- und Rücksendequoten | -0.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten- und Gewichtsvorteil von Kunststoffverpackungen

Polypropylen und PET sind nach wie vor 18,1 % leichter als Glas, was zu geringeren Frachtkosten und einem 15%igen CO₂-Fußabdruck-Vorteil gegenüber vergleichbaren Formaten führt. Online-Rücksendungen für Schönheitsprodukte erreichten 18,1 %, wobei 82 % auf Bruch zurückgeführt wurden – eine Haftung, die Kunststoffe weitgehend vermeiden. Obwohl Verescence das Flaschengewicht um bis zu 15 % reduzierte, wiegt Glas immer noch 40–50 % mehr als Kunststoffäquivalente. Die Logistik in Schwellenmärkten verstärkt die Lücke; Brasiliens Marken sehen sich mit Importzöllen konfrontiert, die schwere Flaschen teuer machen, was Innovatoren zu Papier- oder Festformaten drängt. Glashersteller müssen daher bei sensorischer Attraktivität, Nachfüllbarkeit und unendlicher Recycelbarkeit konkurrieren, nicht bei den Kosten.

Volatile Energie- und Soda-Asche-Inputpreise

Soda-Asche lag 2024 bei rund 220 USD pro Tonne, während Erdgasspitzen die europäischen Schmelzofenkosten in die Höhe trieben und die Margen komprimierten.[4]U.S. Geological Survey, "Mineralrohstoffzusammenfassungen 2024: Soda-Asche," usgs.gov CO₂-Zertifikate fügten 20–30 EUR pro Tonne CO₂ hinzu und belasteten einen Prozess, der 1,2–1,5 Tonnen CO₂ pro Tonne Glas emittiert. Zignago Vetros Umsatzrückgang von 14,5 % in H1 2024 verdeutlichte den Druck durch Lagerabbau und Energievolatilität. Hybridöfen wie Bormioli Luigis 65%ige Elektroeinheit versprechen eine 50%ige CO₂-Reduzierung bis 2030, erfordern jedoch 226,0 Millionen USD (200 Millionen EUR) über vier Jahre – eine Hürde für kleinere Akteure. Zur Absicherung geben Lieferanten Aufschläge weiter, die an Gasindizes gekoppelt sind, doch Schönheitsmarken bevorzugen Festpreise, was das Rohstoffrisiko auf die Glashersteller zurückverlagert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Prestige-Haarpflege beschleunigt die Übernahme

Parfüms machten 2025 45,32 % des Marktanteils für Kosmetik- und Parfümerie-Glasflaschenverpackung aus und festigten Düfte als historischen Anker für die Glasnutzung. Die Marktgröße für Kosmetik- und Parfümerie-Glasflaschenverpackung im Bereich Premium-Haarpflege wird jedoch voraussichtlich mit einer CAGR von 5,53 % wachsen, da Salon-Shampoos und Seren von Kunststoff zu nachfüllkompatiblem Glas wechseln, das Reinheit und Nachhaltigkeit signalisiert. Hautpflegegläser und Tropfflaschen bleiben relevant, wo UV-Schutz und chemische Inertheit wichtig sind, während Nagellackflaschen eine Nische bleiben, aber stabil sind. Brasiliens Haarpflegeumsatz erreichte 2024 32,3 Milliarden BRL (6,14 Milliarden USD) und übertraf damit die Hautpflege, was den Appetit auf regalwürdige Flacons unterstreicht, die in feuchten Klimazonen funktionieren. Die lateinamerikanische Duftkultur verlangt weiterhin nach kompakten, verzierten Flaschen für hochkonzentrierte Öle, was die taktile Anziehungskraft von Glas verstärkt.

Prestige-Haarpflegemarken nutzen größere Flaschen, um Formkosten zu amortisieren und Nachfüllkapseln einzuführen, die das Verpackungsgewicht pro Verwendung reduzieren. Keunes Wechsel zu Glas zeigt, wie professionelle Kanäle Haltbarkeit und Recycelbarkeit nutzen, um 30%ige Preisaufschläge zu erzielen. Duftinnovationen konzentrieren sich auf NFC-fähige Verschlüsse und lasergeätzte Seriennummern, die die Sammelbarkeit steigern, insbesondere im Travel Retail. Hautpflegeinnovatoren wie Drunk Elephant verlassen sich auf Braunglasflacons, um Vitamin C und Retinol zu schützen, ohne auf undurchsichtige Kunststoffe zurückzugreifen. Insgesamt behandeln Kosmetiklinien Primärverpackungen zunehmend als Markenassets statt als bloße Behälter und investieren Budget in unverwechselbare Geometrie, Textur und intelligente Authentifizierung.

Nach Kapazität: Wachsende Nachfrage nach Formaten über 150 ml

Der Bereich 50–150 ml erfasste 2025 39,43 % der Marktgröße für Kosmetik- und Parfümerie-Glasflaschenverpackung, da er mit den Normen für Eau de Parfum und Gesichtsseren übereinstimmt. Flaschen über 150 ml werden jedoch die höchste CAGR von 5,17 % verzeichnen, da nachfüllbare Haar- und Körperpflegelinien Großpackungen priorisieren, um Kunststoff und Versandhäufigkeit zu reduzieren. Behälter unter 50 ml bleiben entscheidend für Reisen und Proben, insbesondere in Duty-Free-Zonen, wo Parfüms unter 15 ml den Flüssigkeitsbeschränkungen der Fluggesellschaften entsprechen. Verescence's Katalogmindestmengen stellen Indie-Marken vor Herausforderungen, sodass kleinere Glashersteller Standardformen mit Bestellschwellen von 1.000 Stück anbieten, um schnell wachsende Influencer-Launches zu bedienen.

E-Commerce-Stresstests weisen auf höhere Bruchraten bei dünnwandigen Flaschen unter 30 ml und übergroßen Gläsern über 200 ml hin, was digital-first-Marken zu mittleren Kapazitäten mit inneren Rippen drängt. Nachfüllbare Parfümsysteme kombinieren große Primärflacons mit 30-ml-Konzentratpods, was den Materialeinsatz pro Verwendung reduziert und gleichzeitig eine luxuriöse äußere Hülle beibehält. Südamerikas Wachstum bei 100–200-ml-Haarpflegeverpackungen zeigt, wie Marktaufklärung rund um Nachfüllrabatte den Größenmix verändern kann. Pfandrückgabesysteme in Australien testen die Bereitschaft der Verbraucher, Glasfläschchen gegen Gutschriften in die Lieferketten zurückzuführen, was auf künftige hybride Eigentumsmodelle hindeutet.

Nach Farbe: Spezielle Oberflächen steigern die Sichtbarkeit in sozialen Medien

Weißglas machte 2025 53,21 % des Marktanteils für Kosmetik- und Parfümerie-Glasflaschenverpackung aus, da seine Transparenz es Düften und Seren ermöglicht, Farbe und Füllstand zu zeigen. Spezialglas, das von Braunglas bis zu Farbverlauf-Metallics reicht, wird jedoch voraussichtlich mit einer CAGR von 5,57 % wachsen, da Marken Instagram-taugliche Differenzierung anstreben. Braunglas blockiert über 90 % der UV-Strahlung und schützt vitaminempfindliche Wirkstoffe in der Hautpflege und ätherischen Ölen. Mattierte oder sandgestrahlte Oberflächen vermitteln zurückhaltenden Luxus und sind fingerabdruckresistent, was dem minimalistischen Design entspricht, das von der Generation Z bevorzugt wird.

Bormioli Luigis metallische Sputtering-Anlage ermöglicht limitierte Auflagen mit lasergeätzten Mustern, die Anti-Fälschungs- und ästhetische Ziele für Travel-Retail-exklusive SKUs verbinden. Farbverlauf-Ombré-Techniken und lebhafte Kobalt- oder Smaragdtöne bedienen Nischenidentitäten, erfordern jedoch dedizierte Schmelzöfen, was die Mindestbestellmengen erhöht. Klare UV-blockierende Beschichtungen bieten nun weißglasähnliche Sichtbarkeit mit SPF-Schutz – ein Kompromiss, der für Dufthäuser attraktiv ist, die Farbverzerrungen scheuen. Letztendlich werden Oberflächen, die gut fotografiert werden und Kuriernetzwerken standhalten, das Standard-Weißglas beim Umsatzwachstum weiterhin übertreffen.

Geografische Analyse

Europa behielt 2025 32,56 % des Marktes für Kosmetik- und Parfümerie-Glasflaschenverpackung, gestützt durch französische, italienische und deutsche Glascluster, die LVMH, Hermès und L'Oréal beliefern. Verescence betreibt vier Werke und fünf Dekorationsstätten in der Region und erlangte den CDP-Double-A-Status größtenteils durch nachhaltigkeitsorientierte Investitionen in Höhe von 553,7 Millionen USD. Bormioli Luigis Hybridschmelzofen, der seit 2025 in Betrieb ist, erreichte 65 % elektrische Schmelze und strebt eine 50%ige CO₂-Reduzierung bis 2030 an, was die EU-Unterstützung für dekarbonisierte Fertigung verdeutlicht. Eine italienische Kartelluntersuchung mit neun beteiligten Unternehmen, die im Dezember 2025 abgeschlossen wurde, trübte vorübergehend die Preistransparenz, wird aber voraussichtlich den normalen Wettbewerbsbietprozess wiederherstellen. Europäische Hersteller kämpfen weiterhin mit Energieabgaben und Verpackungsminimierungsregeln, die schwere, verzierte Designs entmutigen und sie zur Gewichtsreduzierung und Mono-Material-Verschlüssen drängen.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 5,48 % wachsen, angetrieben durch steigende Mittelschichtverbraucher in China und Indien sowie Verescence's früherem Kauf von Südkoreas Pacificglas, der Luxus-Lieferketten lokalisierte. Indiens Luxus-Beauty-Ausgaben werden bis 2035 voraussichtlich auf das Fünffache steigen, was die Nachfrage nach inländischer Formglaskapazität bei Piramal, HNGIL und Pragati-Werken ankurbelt. Südkoreas Exporte nach Südamerika vervierfachten sich 2024 auf 70,2 Millionen USD und schufen neue regionale Ströme für Premium-K-Beauty-Flaschen. China bleibt der Volumenanker, doch die Volatilität im Jahr 2024 beeinträchtigte die Umsätze europäischer Lieferanten, da der Lagerabbau zunahm. Japans alternde Bevölkerung hält die stetige Nachfrage nach Anti-Aging-Cremes in Glasgläsern aufrecht, während Australien und Neuseeland als lebende Testbeds für Nachfüllpiloten dienen, dank unterstützender Abfallvorschriften.

Nordamerika zeigt robuste Pro-Kopf-Schönheitsausgaben und Borosilikatübernahme, steht aber unter Druck, Kunststoff zu ersetzen. Gerresheimer hält rund 24,2 % des US-amerikanischen Marktanteils und investiert 180 Millionen USD in Kapazitäten in Georgia, während gleichzeitig Pläne zur Veräußerung seiner Formglas-Sparte im Wert von 830,6 Millionen USD (735 Millionen EUR) bestehen. Mexikos Nähe bietet Just-in-Time-Lieferung für US-amerikanische Marken, obwohl Zollunsicherheiten die langfristige Planung dämpfen. Der Markt für Kosmetik- und Parfümerie-Glasflaschenverpackung in Südamerika wird von Brasilien dominiert, wo die Exporte 2025 eine Milliarde USD erreichten und Prestige-Düfte von der kulturellen Affinität zu konzentrierten Ölen profitieren. Die Duftausgaben im Nahen Osten und Afrika sind auf dem Weg, bis 2032 7,21 Milliarden USD zu erreichen, und ein hohes Verbraucherbewusstsein für Öko-Labels treibt die Übernahme von gravierten Echtheitscodes und Nachfüllinitiativen voran.

Wettbewerbslandschaft

Der Markt für Kosmetik- und Parfümerie-Glasflaschenverpackung ist mäßig konzentriert, wobei Verescence, Gerresheimer, Pochet, Heinz-Glas und Bormioli Luigi den größten Teil des Luxus-Flacon-Angebots kontrollieren. Verescence wechselte im Juni 2025 den Eigentümer, als Movendo Capital und Draycott das Unternehmen für 490 Millionen EUR übernahmen und damit einen Hersteller sicherten, der jährlich 600 Millionen Flaschen liefert und die EcoVadis-Platin-Zertifizierung hält – ein Status, der von führenden Schönheitshäusern zunehmend gefordert wird. Gerresheimers Plan zur Abspaltung seiner Formglas-Sparte unterstreicht einen Sektorwandel hin zu hochmargigen Systemen und Lösungen; die Ausgliederung gibt mittelständischen Unternehmen Raum, die auf Standardkatalog-Möglichkeiten abzielen. Bormioli Luigis Investitionen in hybrides Schmelzen und Sputtering-Upgrades differenzieren sein Angebot mit messbaren CO₂-Einsparungen und maßgefertigten metallischen Oberflächen, die beide für das Marken-Storytelling entscheidend sind.

Regionale Disruptoren erhöhen den Wettbewerbsdruck. PGP Glass, das Blackstone 2020 für rund 1 Milliarde USD erwarb, betreibt eine Kapazität von 1.600 Tonnen pro Tag und versuchte 2024, Verescence zu übernehmen, was Ambitionen signalisiert, in das Prestige-Segment einzutreten. Kleinere europäische Unternehmen umwerben Indie-Beauty-Labels, indem sie Mindestmengen von 1.000 Stück und 30-Tage-Prototypen anbieten und damit eine Lücke zwischen Commodity-Standards und maßgefertigten Auflagen von 50.000 Einheiten füllen. Strategische Allianzen zwischen Flacon-Herstellern und Verschlussspezialisten integrieren Zamac-Kappen, Aluminiumkragen und NFC-fähige Korken in schlüsselfertige Projekte und vereinfachen die Beschaffung für Marken, die unter dem Druck schneller Produkteinführungszyklen stehen.

Die Technologieübernahme divergiert. Europäische Marktführer investieren Kapital in elektrifizierte Schmelzöfen und KI-gesteuerte Prozesssteuerungen und streben die Ausrichtung an der Science Based Targets Initiative an, während einige asiatische Hersteller günstigere Brennstoffe und Arbeitskräfte nutzen, um preislich zu unterbieten. ISO-14001- und ISO-50001-Zertifizierungen sind nun Basisanforderungen für globale Schönheitsausschreibungen, und das Versäumnis, Dekarbonisierungsfortschritte nachzuweisen, kann Bieter in der Angebotsphase disqualifizieren. Unterdessen verdeutlichte Italiens zweijährige Kartellprüfung, wie eng vernetzt die Lieferantenbasis bleibt, und unterstrich Markteintrittsbarrieren wie Schmelzofenstartkosten und die Notwendigkeit von 24-monatigen Kundenqualifizierungsfenstern. Da Private Equity seinen Fußabdruck vertieft, wird Kapital für Werksaufrüstungen weiter fließen, aber die Erwartungen an EBITDA-Steigerungen werden den Preiswettbewerb bei Standard-Flacons intensivieren.

Marktführer der Kosmetik- und Parfümerie-Glasflaschenverpackungsbranche

Gerresheimer AG

HEINZ-GLAS GmbH & Co. KGaA

Bormioli Luigi S.p.A.

Stoelzle Glass Group

PGP Glass Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: K-Beauty-Exporte nach Südamerika vervierfachten sich 2024 auf 70,2 Millionen USD, wobei Kosmetika 90 % der Lieferungen ausmachten und Brasilien einen Anteil von 45 % einnahm, was eine stärkere regionale Nachfrage nach Premium-koreanischen Glasverpackungen signalisiert.

- Oktober 2025: L'Oréal Luxe Brasilien bestätigte Valentinos Born in Roma als den führenden Luxusduftstoff-Launch des Landes in H1 2025 und hob die Rolle maßgefertigter Flacons bei der Steigerung der Regal- und Online-Sichtbarkeit hervor.

- August 2025: Gerresheimer gab Pläne zur Veräußerung seines Formglasgeschäfts bekannt, das einen Umsatz von 735 Millionen EUR (830,6 Millionen USD) erzielte, mit dem Ziel, sich auf hochmargige Arzneimittelabgabesysteme zu konzentrieren.

- Juli 2025: Verescence veröffentlichte seinen Nachhaltigkeitsbericht 2024–2025 mit Einzelheiten zu 98 % Wasserrecycling und erhöhter PCR-Glasnutzung in französischen Schmelzöfen.

Berichtsumfang des globalen Marktes für Kosmetik- und Parfümerie-Glasflaschenverpackung

Der Bericht über den Markt für Kosmetik- und Parfümerie-Glasflaschenverpackung ist segmentiert nach Produkttyp (Parfüms, Hautpflege, Nagelpflege, Haarpflege, sonstiger Produkttyp), Kapazität (0 bis 50 ml, 50 bis 150 ml, mehr als 150 ml), Farbe (Weißglas, Braunglas, Mattglas, Spezialglas, sonstige Farbe) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Parfüms |

| Hautpflege |

| Nagelpflege |

| Haarpflege |

| Sonstiger Produkttyp |

| 0 bis 50 ml |

| 50 bis 150 ml |

| Mehr als 150 ml |

| Weißglas |

| Braunglas |

| Mattglas |

| Spezialglas |

| Sonstige Farbe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Produkttyp | Parfüms | |

| Hautpflege | ||

| Nagelpflege | ||

| Haarpflege | ||

| Sonstiger Produkttyp | ||

| Nach Kapazität | 0 bis 50 ml | |

| 50 bis 150 ml | ||

| Mehr als 150 ml | ||

| Nach Farbe | Weißglas | |

| Braunglas | ||

| Mattglas | ||

| Spezialglas | ||

| Sonstige Farbe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kosmetik- und Parfümerie-Glasflaschenverpackung im Jahr 2026?

Er wird für 2026 auf 2,73 Milliarden USD geschätzt und ist auf dem Weg zu 3,42 Milliarden USD bis 2031.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 5,48 % im Zeitraum 2026–2031 verzeichnen, angetrieben durch China, Indien und Südkorea.

Welches Produktsegment wächst am schnellsten?

Glasflaschen für Prestige-Haarpflege werden voraussichtlich bis 2031 mit einer CAGR von 5,53 % wachsen, da Marken von Kunststoff zu nachfüllbereitem Glas wechseln.

Warum entscheiden sich Marken für Spezialglas?

Braunglas-, Matt- und metallische Oberflächen bieten UV-Schutz und Social-Media-Attraktivität und treiben das Segment zur schnellsten CAGR von 5,57 % unter allen Farboptionen.

Wie reduzieren Lieferanten ihren CO₂-Fußabdruck?

Investitionen in Hybridschmelzöfen, höheren PCR-Glasanteil und KI-gesteuerte Prozesssteuerungen reduzieren Scope-1- und Scope-2-Emissionen in europäischen Anlagen.

Welche Risiken könnten das Marktwachstum verlangsamen?

Der Kostenvorteil von Kunststoff, volatile Energie- und Soda-Asche-Preise sowie EU-Verpackungsminimierungsregeln üben Abwärtsdruck auf die Glasnachfrage und die Margen aus.

Seite zuletzt aktualisiert am: