Größe und Marktanteil des europäischen Marktes für starre Kunststoffverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

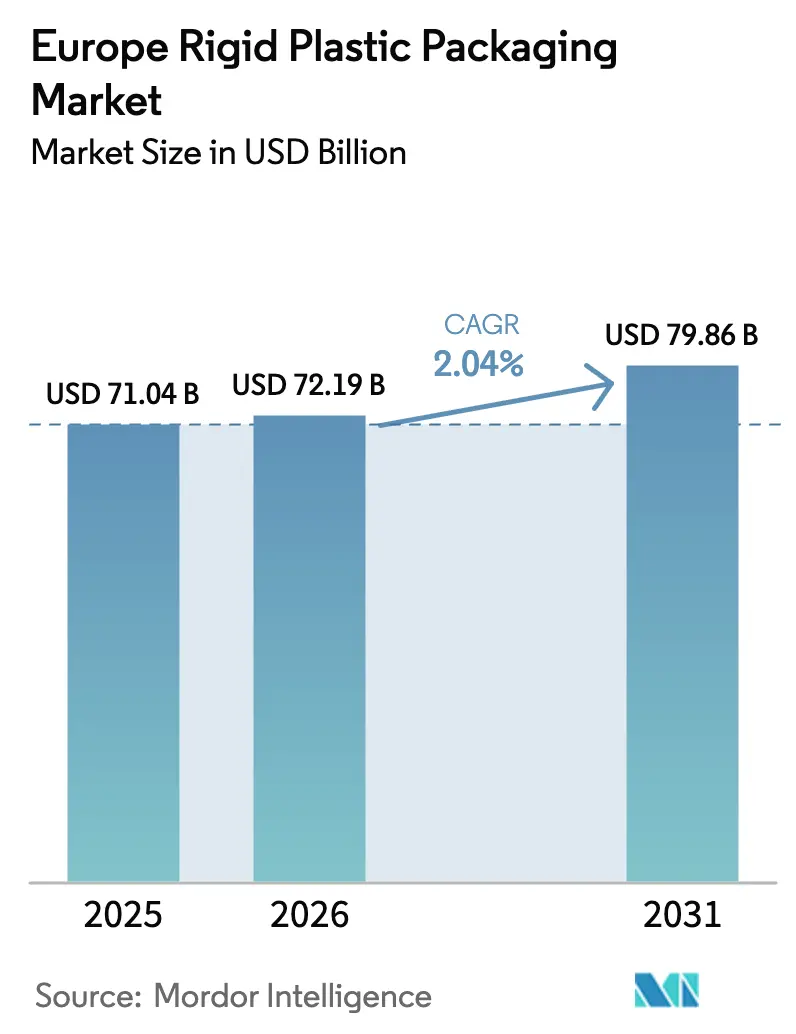

| Marktgröße im Basisjahr (2025) | 71.04 Milliarden US-Dollar |

| Marktgröße (2026) | 72.19 Milliarden US-Dollar |

| Marktgröße (2031) | 79.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.04% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für starre Kunststoffverpackungen von Mordor Intelligence

Die Größe des europäischen Marktes für starre Kunststoffverpackungen wird voraussichtlich von USD 71,04 Milliarden im Jahr 2025 und USD 72,19 Milliarden im Jahr 2026 auf USD 79,86 Milliarden bis 2031 anwachsen, was einem CAGR von 2,04 % zwischen 2026 und 2031 entspricht. Verbindliche Quoten für Recyclingmaterialien und die Verbreitung von Pfandsystemen steigern die Nachfrage nach hochdichtem Polyethylen und Polyethylenterephthalat, auch wenn Steuern auf Einwegkunststoffe und leichtgewichtige flexible Substitute das Gesamtvolumenwachstum dämpfen. Markenhersteller überarbeiten Flaschen, die den Anforderungen an angebundene Verschlüsse ab Juli 2024 entsprechen, während Verarbeiter darum wetteifern, Recyclingharzmaterial durch vertikale Integration zu sichern. Die Volatilität der Energiepreise beschleunigt Investitionen in elektrisch servoangetriebene Extrusions- und Spritzgusssysteme, die den Stromverbrauch um bis zu 40 % senken und die Margen in Zeiten von Erdgaspreisschocks erhalten. Der rasche Hochlauf von Biokunststoffen, insbesondere Polymilchsäure und biobasiertem Polyethylen, erschließt Premiumnischen in der Kosmetik und bei Industriechemikalien, doch die Rohstoffkosten bleiben ein Hindernis für die Massenadoption.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Flaschen und Gläser mit einem Marktanteil von 46,65 % im Jahr 2025, während Verschlüsse und Deckel bis 2031 voraussichtlich mit einem CAGR von 3,37 % wachsen werden.

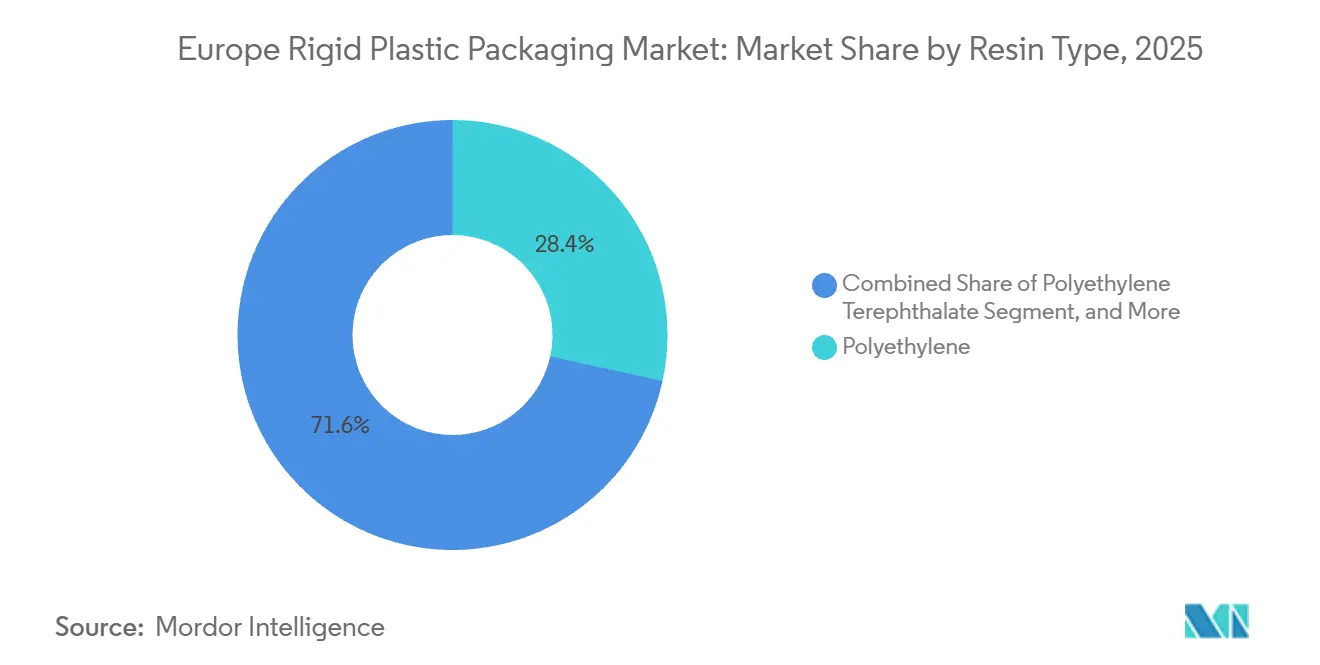

- Nach Harztyp entfiel auf Polyethylen im Jahr 2025 ein Anteil von 28,43 % am europäischen Markt für starre Kunststoffverpackungen; für Polyethylenterephthalat wird bis 2031 ein CAGR von 3,12 % prognostiziert.

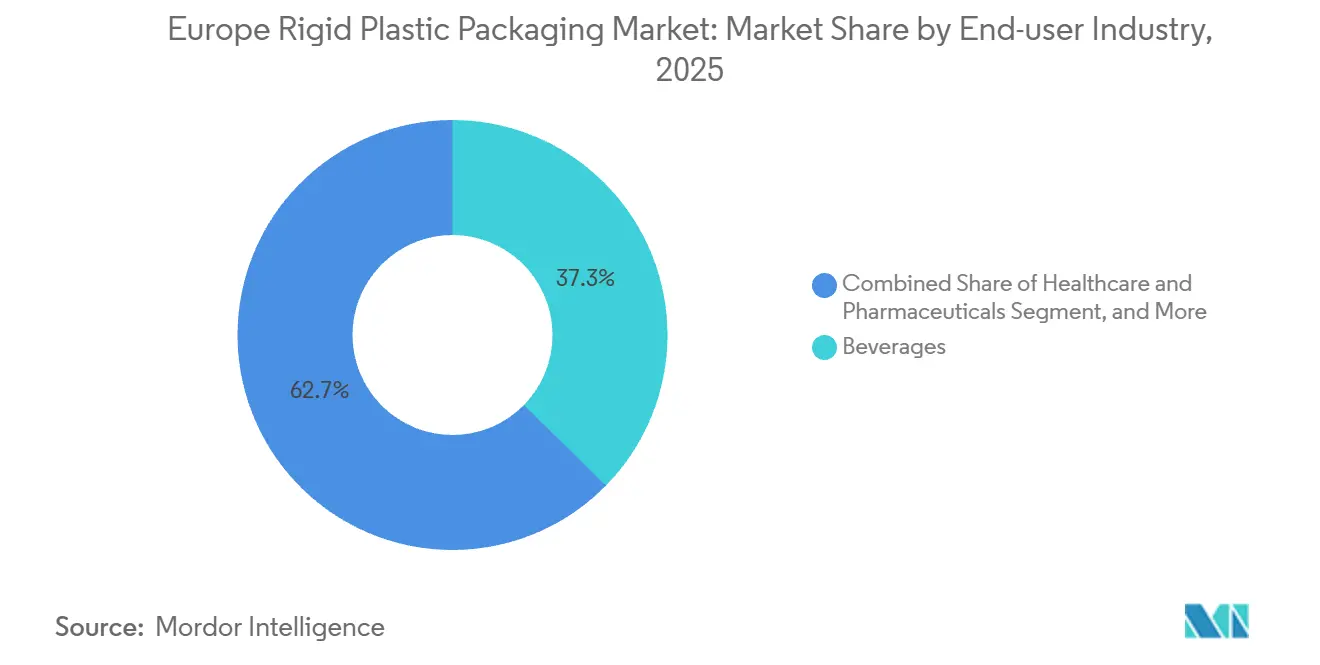

- Nach Endverbraucherbranche hielten Getränke im Jahr 2025 einen Anteil von 37,34 %, während Gesundheitswesen und Pharmazeutika mit einem CAGR von 4,23 % bis 2031 das am schnellsten wachsende Segment darstellen.

- Nach Herstellungsverfahren dominierte das Blasformen mit einem Marktanteil von nahezu 40 % im Jahr 2025, doch das Thermoformen ist auf dem Weg zu einem CAGR von 3,68 % über den Zeitraum 2026–2031.

- Nach Land führte Deutschland im Jahr 2025 mit 21,54 %, während Polen den höchsten CAGR von 3,96 % bis 2031 verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für starre Kunststoffverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach recycelbaren starren PET-Flaschen im Getränkebereich | +0.9% | Deutschland, Niederlande, Frankreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Boomender E-Commerce steigert Nachfrage nach schützenden starren Verpackungsformaten | +0.6% | Deutschland, Vereinigtes Königreich, Frankreich, Polen | Kurzfristig (≤ 2 Jahre) |

| Wachstum der EU-Pfandsysteme beschleunigt den Aufbau der Sammelinfrastruktur | +0.8% | Deutschland, Niederlande, Polen, Litauen, Frankreich, Spanien | Mittelfristig (2–4 Jahre) |

| Rascher Hochlauf der europäischen Biokunststoffkapazitäten | +0.4% | Deutschland, Italien, Niederlande, Belgien | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für Nachfüll- und Mehrwegsysteme treiben die Neugestaltung von HDPE-Flaschen voran | +0.3% | Niederlande, Deutschland, Vereinigtes Königreich, Frankreich | Langfristig (≥ 4 Jahre) |

| Ausbau der Pharma-Kühlkette erfordert hochbarrierige starre Verpackungen | +0.7% | Deutschland, Schweiz, Belgien, Irland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach recycelbaren starren PET-Flaschen im Getränkebereich

Getränkehersteller stellen auf 100 % recycelbare PET-Flaschen um, um die 25-%-Recyclingmaterialquote der Europäischen Union bis 2025 und den 30-%-Schwellenwert bis 2030 zu erfüllen, was Investitionen in das Flasche-zu-Flasche-Recycling in Deutschland, den Niederlanden und Frankreich ankurbelt. Deutschlands Pfandsystem erfasste im Jahr 2025 98,5 % der PET-Behälter und lieferte rund 450.000 Tonnen lebensmittelechtes rPET-Ausgangsmaterial.[1]Deutsche Umwelthilfe, "Getränke in Mehrweg und Einweg 2025," duh.de Die Spotpreise für westeuropäisches rPET lagen im Durchschnitt bei EUR 1.200–1.500 pro Tonne (USD 1.356–1.695 pro Tonne), doch Markenhersteller sichern sich durch mehrjährige Verträge gegen Preisschwankungen ab.[2]International Chemical Information Service, "European rPET Pricing Report," icis.com Aufrüstungen beim Streckblasformen reduzierten das durchschnittliche Gewicht von Wasserflaschen von 18 g auf 15 g und senkten den Harzbedarf um 17 %. Anhaltender regulatorischer Druck und die Verbraucherpräferenz für transparente Nachhaltigkeitsaussagen lassen bis 2028 eine zweistellige Nachfragesteigerung bei rPET-Flaschen erwarten.

Boomender E-Commerce steigert Nachfrage nach schützenden starren Verpackungsformaten

Der Anteil des Online-Handels in Westeuropa stieg im Jahr 2025 auf 22 % des Gesamtumsatzes, gegenüber 18 % im Jahr 2023, was die Nachfrage nach starren Schalen, Klappverpackungen und wiederverwendbaren HDPE-Kisten steigert, die empfindliche Waren bei der städtischen Zustellung auf der letzten Meile schützen. Mehrwegversandverpackungen, die in polnischen Fulfillment-Zentren eingesetzt werden, halten 50–100 Umläufe stand und senken die Kosten pro Transport um 40 % gegenüber Wellpappealternativen. Thermogeformte Polypropylen-Schalen mit Schnappdeckeln ersetzen sekundäre Kartonverpackungen für E-Grocery-Produkte und reduzieren das Gesamtverpackungsgewicht um 25 %. Kosmetikmarken bevorzugen starre Gläser mit manipulationssicheren Verschlüssen, um das Auspackerlebnis in Direktvertriebskanälen aufzuwerten. Dieser strukturelle Wandel deutet darauf hin, dass auf den E-Commerce ausgerichtete starre Verpackungsformate weiterhin schneller wachsen werden als traditionelle Einzelhandelsverpackungen, insbesondere in dicht besiedelten Ballungsräumen, die von Kurierdiensten mit Lieferung am selben Tag bedient werden.

Wachstum der EU-Pfandsysteme beschleunigt den Aufbau der Sammelinfrastruktur

Landesweite Pfandsysteme wurden 2025 in Frankreich und Spanien eingeführt, wodurch die Abdeckung auf 350 Millionen Europäer ausgeweitet und eine Rückgewinnungsquote von 90 % für PET und Aluminium bis 2029 angestrebt wird. Deutschlands Pfandsystem verarbeitete im Jahr 2025 3,1 Milliarden PET-Flaschen, während die Niederlande nach der Erweiterung ihres Programms im Januar 2025 150 Millionen Flaschen unter 1 Liter hinzufügten. Das Pilotprojekt Warschau-Krakau in Polen erzielte innerhalb von sechs Monaten eine Rückgabequote von 85 % und veranlasste einen nationalen Rollout im Jahr 2027. Verarbeiter siedeln Waschanlagen neben Flaschenwerken an, um captives rPET zu sichern und die Logistikkosten um bis zu 15 % zu senken. Eine breitere Abdeckung durch Pfandsysteme dürfte die rPET-Preise stabilisieren, sobald langfristige Abnahmeverträge ab 2028 den Spothandel ablösen.

Rascher Hochlauf der europäischen Biokunststoffkapazitäten

Die europäische Biokunststoffkapazität erreichte im Jahr 2025 1,2 Millionen Tonnen, angeführt von Polymilchsäure, Bio-PE und PHAs, die zusammen 65 % der Produktion ausmachten. Novamont fügte 2024 in Italien 30.000 Tonnen Mater-Bi hinzu und zielt auf starre Behälter für Industriechemikalien ab. BASFs Pilotanlage für Bio-PP in Ludwigshafen ging Anfang 2025 für Kosmetikgläser in Betrieb, die der Kompostierbarkeit gemäß ISO 14855 entsprechen. Biobasiertes PE weist gegenüber fossilen Qualitäten noch immer einen Aufschlag von 40–50 % auf, was die Nutzung auf Premium-Segmente in der Körperpflege und bei Speziallebensmitteln beschränkt. Die vorgeschlagene EU-Verordnung über Verpackungen und Verpackungsabfälle sieht Anreize für biobasierte Inhalte vor, ein Schritt, der Biokunststoffe bis 2031 auf 7 % des Volumens bei starren Verpackungen heben könnte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steuern auf Einwegkunststoffe und Gebühren der erweiterten Herstellerverantwortung | -0.5% | Vereinigtes Königreich, Spanien, Italien, Frankreich, Polen | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu Papier- und flexiblen Substituten zur Gewichtsreduzierung | -0.4% | Deutschland, Frankreich, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| Energiepreisschocks erhöhen Extrusions- und Spritzgusskosten | -0.3% | Deutschland, Italien, Polen, Spanien | Kurzfristig (≤ 2 Jahre) |

| Volatile rPET- und rHDPE-Preise belasten die Margen der Verarbeiter | -0.3% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steuern auf Einwegkunststoffe und Gebühren der erweiterten Herstellerverantwortung

Das Vereinigte Königreich erhebt GBP 210,82 pro Tonne (USD 274 pro Tonne) auf Verpackungen mit weniger als 30 % Recyclingmaterial, was die Verarbeitungskosten im Jahr 2025 um rund 10 % erhöht.[3]UK HM Revenue and Customs, "Plastic Packaging Tax Rates," gov.uk Die spanische Steuer von EUR 0,45 pro kg (USD 0,51 pro kg), die seit 2023 gilt, veranlasste Fleischverarbeiter, von Polystyrolschalen auf faserbasierte Alternativen umzusteigen. Italiens Ökomodulationssystem berechnet EUR 0,05–0,80 pro kg (USD 0,06–0,90 pro kg) je nach Recyclingfähigkeit und benachteiligt Mehrschichtverpackungen. Kleinere Thermoformer ohne ausreichende Skalierung sind daher bevorzugte Konsolidierungsziele, wie mehrere Übernahmen im Jahr 2025 in Polen und der Tschechischen Republik zeigen. Verwaltungsberichtspflichten lenken Ressourcen von der Innovation ab, und Diskussionen über die Harmonisierung der Gebühren deuten auf eine weitere Verschärfung bis 2028 hin.

Verlagerung zu Papier- und flexiblen Substituten zur Gewichtsreduzierung

Papier und flexible Folien verdrängten im Jahr 2025 rund 4 % der traditionellen starren Kunststoffverpackungen, insbesondere bei Trockenlebensmitteln, Körperpflegebeuteln und Chemiebeuteln. Die deutschen Lebensmittelhändler Aldi und Lidl stellten auf Faserschalen für Obst und Backwaren um und reduzierten die Nachfrage nach starren Verpackungen um jährlich 12.000 Tonnen. Standbeutel sparen im Vergleich zu Polypropylen-Gläsern bei Tiernahrung 60 % an Gewicht, erfordern jedoch Mehrschichtkonstruktionen, die das Recycling erschweren. Papierschalen benötigen Polymerbeschichtungen für Feuchtigkeitsbeständigkeit, was ihre Akzeptanz in vielen kommunalen Systemen einschränkt. Da starre Strukturen bei Stichfestigkeit und Kühlkettenintegrität nach wie vor überlegen sind, wird die Substitution voraussichtlich bei rund 7 % des Volumens des europäischen Marktes für starre Kunststoffverpackungen bis 2031 ein Plateau erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: PET gewinnt durch Recyclingmaterialquoten

Polyethylen behielt im Jahr 2025 einen Marktanteil von 28,43 %, gestützt durch hochdichte Flaschen für Milchprodukte, Reinigungsmittel und Transportkisten. Im Gegensatz dazu wird für Polyethylenterephthalat bis 2031 ein jährliches Wachstum von 3,12 % prognostiziert, angetrieben durch Pfandsysteme, die das rPET-Ausgangsmaterial ausweiten, und durch EU-Vorschriften, die bis 2030 einen Anteil von 30 % recyceltem PET in Flaschen vorschreiben. Die Flasche-zu-Flasche-Recyclingkapazität stieg im Jahr 2025 auf 2,8 Millionen Tonnen, doch ein Defizit von 15 % hält rPET auf einem Aufpreisniveau und verstärkt Verarbeiterinvestitionen in Wasch- und Flockenleitungen in der Nähe von Getränkewerken.

Chemische Recyclingpilotprojekte, wie Eastmans 160.000-Tonnen-Glykolyseanlage in der Normandie, sollen das lebensmittelechte Angebot nach 2027 steigern. Polypropylen, das rund 23 % des Volumens hält, bleibt ein Grundmaterial für Heißfüllschalen und pharmazeutische Blisterverpackungen, die Hitzebeständigkeit und Klarheit erfordern. Nachfüllpilotprojekte von Konsumgüterkonzernen verwenden langlebige HDPE-Flaschen, die für 10–15 Nachfüllzyklen ausgelegt sind und den Jungharzbedarf pro Nutzung um ein Drittel senken. Trotz des Rückgangs von Polystyrol aufgrund französischer und belgischer Schaumstoffverbote wird der Schwung von PET die Lücke zu Polyethylen voraussichtlich vor 2029 verringern und die Zusammensetzung der Größe des europäischen Marktes für starre Kunststoffverpackungen in Richtung Formate mit höherem Recyclingmaterialanteil verschieben.

Nach Produkttyp: Verschlüsse und Deckel beschleunigen sich durch angebundene Designs

Flaschen und Gläser dominierten im Jahr 2025 mit einem Anteil von 46,65 % und bedienten die Bereiche Getränke, Milchprodukte und Körperpflege. Verschlüsse und Deckel sind jedoch auf dem Weg zum stärksten CAGR von 3,37 % bis 2031, da jeder Getränkehersteller auf angebundene Verschlussgeometrien umstellt, um die Anforderungen der Einwegkunststoffrichtlinie vom Juli 2024 zu erfüllen. Umrüstungskosten von EUR 50.000–150.000 (USD 56.500–169.500) pro Kavität haben kleinere Formenbauer zum Rückzug veranlasst und das Volumen zu großen Verschlussspezialisten verlagert.

Leichtgewichtige PET-Flaschen, die für 500-mL-Wasser bereits auf 15 g reduziert wurden, veranschaulichen Materialeffizienzgewinne ohne Einbußen bei der Fallfestigkeit. Starre Polypropylen-Schalen erfassen 30 % des Volumens bei Obst und Kühlkost und widerstehen dem Vordringen von Papierschalen dort, wo Feuchtigkeit ein Problem darstellt. Intermediate Bulk Container, überwiegend HDPE-Fässer, bleiben für Chemikalien und Beschichtungen unverzichtbar, und die Einführung von Leasingmodellen dürfte wiederkehrende Einnahmequellen erschließen. Insgesamt werden Verschlüsse voraussichtlich weiterhin andere Produktlinien übertreffen, da Designrichtlinien im gesamten Block einheitlich werden und Investitionen in Werkzeuge und Verbraucheraufklärung stärken.

Nach Endverbraucherbranche: Gesundheitswesen überholt Getränke

Getränke stellten im Jahr 2025 37,34 % des Marktanteils, doch Gesundheitswesen und Pharmazeutika werden mit einem CAGR von 4,23 % den Abstand bis zum Ende des Jahrzehnts verringern. Biologika für die Kühlkette, Gentherapien und personalisierte Medikamente erfordern Fläschchen aus cyclischen Olefinen und Polypropylen, die einer Logistik bei -20 °C standhalten und niedrige Extrahierbarkeit aufrechterhalten. Aktualisierungen des Anhangs 1 der Europäischen Arzneimittel-Agentur erhöhen die Sterilitätsanforderungen und veranlassen Pharmahersteller, auf vorsterilisierte starre Verpackungen umzustellen – ein Rückenwind für Verarbeiter, die ISO-klassifizierte Fertigungsräume zertifizieren können.

Während Funktionsgetränke und pflanzenbasierte Milchprodukte das Volumen kleiner PET-Flaschen aufrechterhalten, bremsen Leitungswassernutzung und wiederverwendbare Trinkflaschen das Wachstum in Mainstream-Kategorien. Lebensmittelanwendungen, die rund ein Fünftel des Volumens ausmachen, sind zwischen Einwegverboten und Haltbarkeitsanforderungen gefangen, was den Wechsel von expandiertem Polystyrol zu Polypropylen- oder PET-Schalen antreibt, die mit kommunalen Recyclinglinien kompatibel sind. Hochbarrierige Mehrschichtverpackungen für Milchprodukte mit verlängerter Haltbarkeit stellen eine Weißraum-Chance in der europäischen Branche für starre Kunststoffverpackungen dar.

Nach Herstellungsverfahren: Thermoformen gewinnt durch Gewichtsreduzierung

Spritzguss deckte im Jahr 2025 24,77 % des Marktanteils ab und ist unverzichtbar für Präzisionsverschlüsse und langlebige Behälter. Das Thermoformen, das auf einen CAGR von 3,68 % zusteuert, profitiert davon, dass 0,3–0,5 mm dicke Polypropylenplatten zu Milchproduktschalen geformt werden, die 25–30 % leichter sind als Spritzgussäquivalente, was die Transportemissionen senkt. Das Blasformen hält noch immer nahezu 40 % der Größe des europäischen Marktes für starre Kunststoffverpackungen, doch steigende Energiepreise haben die Einführung vollelektrischer Maschinen beschleunigt, die den Energiebedarf um bis zu 40 % senken.

Pharmazeutische Blisterverpackungen basieren auf thermogeformten Kavitäten mit Aluminiumdeckfolie, die die Haltbarkeit von Tabletten um 12–18 Monate verlängert. Das Pressformen bleibt eine Nischenanwendung, gewinnt jedoch Interesse für Fläschchen aus cyclischen Olefin-Copolymeren, bei denen kontrollierte Kühlung optische Klarheit gewährleistet. Energieintensive Blasformer sichern sich weiterhin durch Bezugsverträge für erneuerbare Energien gegen Preisvolatilität ab und erhalten so ihre Wettbewerbsfähigkeit gegenüber dem Materialeffizienzvorsprung des Thermoformens.

Geografische Analyse

Deutschland hielt im Jahr 2025 21,54 % des regionalen Umsatzes, gestützt durch das Pfandsystem, das jährlich 450.000 Tonnen lebensmittelechtes rPET liefert, und durch Pharmacluster in Baden-Württemberg und Bayern, die sterile starre Fläschchen nachfragen. Polen ist der am schnellsten wachsende Markt mit einem CAGR von 3,96 %, angetrieben durch neargeshorte Formkapazitäten und boomende E-Commerce-Fulfillment-Zentren; Greiners 25.000-Tonnen-Schalenwerk in Posen veranschaulicht den Kapitalzufluss. Das Vereinigte Königreich, mit einem Volumenanteil von 14–16 %, navigiert durch divergierende Post-Brexit-Schwellenwerte für Recyclingmaterialien, die den Verwaltungsaufwand für Verarbeiter erhöhen, die sowohl britische als auch EU-Kunden bedienen.

Frankreich erfasst einen Anteil von 13–15 %, gestützt durch Premium-Kosmetikmarken, die jährlich bis zu 100.000 Tonnen starre Gläser und Flaschen verbrauchen. Das landesweite Pfandsystem, das 2025 eingeführt wurde, fügt dem Recyclingkreislauf 200 Millionen PET-Flaschen hinzu. Italien und Spanien repräsentieren zusammen nahezu ein Fünftel des Volumens, wobei Italiens Mozzarella- und Nudelsektoren die Nachfrage nach thermogeformten Schalen antreiben, während Spaniens Landwirtschaft auf HDPE-Fässer für Düngemittel angewiesen ist. Die Niederlande, die nur 4–5 % des Volumens ausmachen, haben Nachfüll- und Mehrweg-HDPE-Flaschensysteme pilotiert, die den Jungharzbedarf pro Nutzung um 30 % reduzieren. Die nordischen Länder führen bei der Einführung von Pfandsystemen, und mittel- und osteuropäische Staaten wie Tschechien und Ungarn ziehen Investitionen in Industriechemikalienverpackungen an und runden die regionale Nachfrage ab.

Mittel- und Osteuropa außerhalb Polens gewinnt ebenfalls an Dynamik, da Automobil-, Elektronik- und Industriechemikalienlieferanten ihre Abhängigkeit von westeuropäischen Kostenzentren diversifizieren. Ungarn genehmigte im Juni 2025 Anreize für zwei multinationale Blasformer und knüpfte Steuergutschriften an die Installation energieeffizienter vollelektrischer Maschinen, die den Strombedarf um 35 % senken. Das tschechische Automobil-Hub rund um Ostrava stimuliert die HDPE-Fass-Nachfrage für Schmierstoffe und Batterieelektrolyt-Additive, wobei die Volumina schneller wachsen als das nationale BIP. Nordische Länder wie Norwegen und Schweden verzeichnen weiterhin Sammelquoten von über 90 % für PET- und Aluminium-Getränkebehälter, was eine robuste regionale Versorgung mit lebensmittelechtem rPET sichert, auch wenn ihre absoluten Marktgrößen gering bleiben. Auf der anderen Seite der Adria erprobt Griechenland auf den Inseln Kreta und Rhodos ein freiwilliges Pfandsystem – ein erster Schritt in Richtung eines nationalen Rollouts, der bis 2028 frisches rPET-Ausgangsmaterial für südliche Verarbeiter erschließen könnte. Diese divergierenden politischen Rahmenbedingungen unterstreichen, wie lokale Gesetzgebung, Industriemix und ausländische Direktinvestitionen gemeinsam die Wachstumstrajektorie auf Länderebene innerhalb des europäischen Marktes für starre Kunststoffverpackungen prägen.

Wettbewerbslandschaft

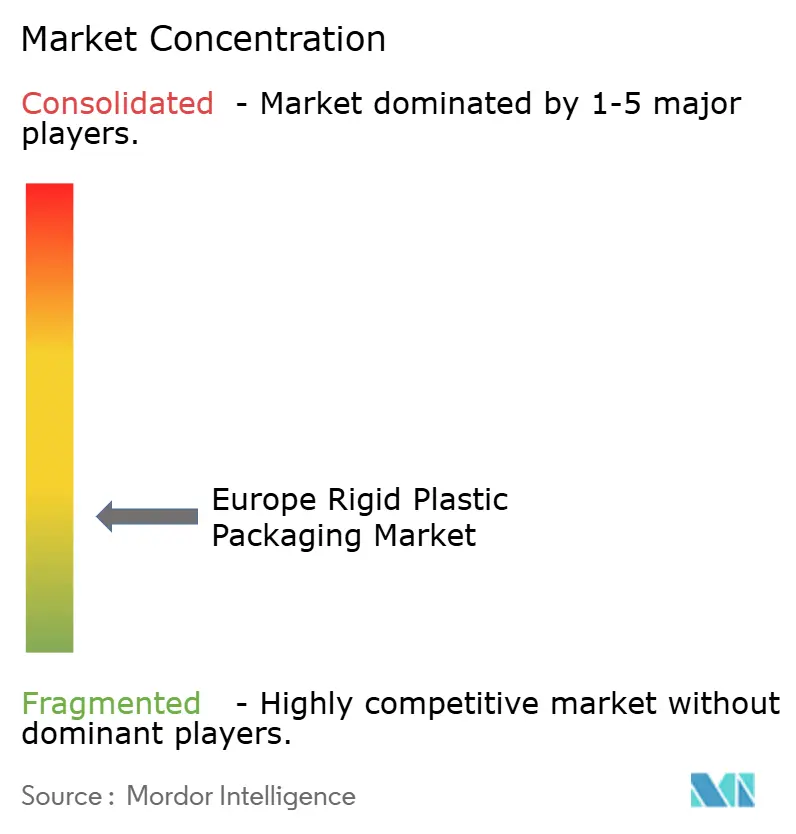

Der Markt ist fragmentiert, mit Akteuren wie Alpla, Amcor, Greiner, Plastipak, Silgan und anderen. Alplas 50-%-Beteiligung an PET Recycling Team sicherte 60.000 Tonnen rPET für Flasche-zu-Flasche-Kreisläufe und veranschaulicht den Drang zur Rückwärtsintegration. Amcors kolokalisierten Waschanlagen senken die Logistikkosten um 15 % und sichern eine lebensmittelechte Harzversorgung. Greiners Fünfjahresvertrag mit Eastman garantiert jährlich 20.000 Tonnen chemisch recyceltes Polyester und umgeht damit Farbsortierbeschränkungen.

Technologische Aufrüstungen definieren Kostenkurven neu; Plastipaks Nahinfrarot-Sortierer erreichen eine Reinheit von 99,5 % bei klarem PET und erzielen Preisaufschläge von 5–8 %. Mausers zirkuläres Leasing von Intermediate Bulk Containern wandelt einmalige Fassverkäufe in wiederkehrende Servicegebühren um und senkt die Investitionskosten der Kunden um bis zu 50 %. Disruptoren wie RETAL erweiterten die polnische Preformkapazität um 30.000 Tonnen, um osteuropäischen Getränkemarken kurze Lieferzeiten zu bieten. Der Wettbewerbsvorteil wird von der Verfügbarkeit von Recyclingharzmaterial, einem agilen Produktionsnetzwerk und Design-für-Recycling-Dienstleistungen abhängen, da die EU-Vorschriften schrittweise verschärft werden.

Die Digitalisierung entwickelt sich zum nächsten Wettbewerbsfeld. Mehrere mittelgroße Verarbeiter haben begonnen, cloud-verbundene Formwerkzeugsensoren zu installieren, die Druck- und Temperaturdaten auf Kavitätsebene erfassen und so vorausschauende Wartung ermöglichen und ungeplante Ausfallzeiten um bis zu 20 % reduzieren. Blockchain-Pilotprojekte sind ebenfalls im Gange, um Recyclingharzbatches von der Sammlung bis zur Verarbeitung zu verfolgen – eine Funktion, die große Einzelhändler zunehmend für Prüfzwecke fordern. Auf der Designseite hilft generative Topologiesoftware Ingenieuren, die Wandstärke zu reduzieren, ohne die Fallfestigkeit zu beeinträchtigen, und verkürzt die Entwicklungszyklen für leichtgewichtige Gläser und Verschlüsse auf wenige Wochen. Nachhaltigkeitsnachweise beeinflussen Kundenausschreibungen mittlerweile ebenso stark wie der Preis, was bedeutet, dass Verarbeiter, die nachweisliche Reduzierungen der Scope-3-Emissionen vorweisen können, bei multinationalen Markenherstellern den Status eines bevorzugten Lieferanten erlangen. Vor diesem Hintergrund bleiben privat geführte regionale Spezialisten, die sich auf hochbarrierige oder pharmazeutische Nischen konzentrieren, attraktive Akquisitionsziele für die fünf größten Akteure, die sowohl Skalierung als auch technologische Differenzierung anstreben.

Marktführer der europäischen Branche für starre Kunststoffverpackungen

Alpla Werke Alwin Lehner GmbH & Co KG

Amcor plc

Greiner Packaging International GmbH

PACCOR Packaging GmbH (Faerch Group)

Silgan Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Amcor reservierte EUR 120 Millionen (USD 135 Millionen), um die PET-Flaschenproduktion in Breslau, Polen, um jährlich 40.000 Tonnen zu steigern, mit Streckblasanlagen, die das Gewicht um 15 % reduzieren.

- Dezember 2025: Greiner Packaging schloss einen Fünfjahresvertrag mit Eastman Chemical über jährlich 20.000 Tonnen chemisch recyceltes Polyester ab, um die EU-Recyclingmaterialziele zu übertreffen.

- Oktober 2025: Plastipak erhöhte die HDPE-Flaschenkapazität in Łódź, Polen, um 15.000 Tonnen mithilfe servoangetriebener Extrusionslinien, die den Energieverbrauch um 30 % senken.

- September 2025: Silgan Holdings erwarb einen niederländischen Verschlusshersteller für EUR 85 Millionen (USD 96 Millionen) und erweiterte damit die Kapazitäten für angebundene Verschlüsse vor dem Stichtag 2024.

Umfang des Berichts über den europäischen Markt für starre Kunststoffverpackungen

Die Marktstudie verfolgt die Nachfrage nach starren Kunststoffverpackungsprodukten in den Bereichen Lebensmittel, Gastronomie, Getränke, Gesundheitswesen, Körperpflege und Kosmetik; Industrie, Bau und Konstruktion sowie Automobilindustrie und anderen Endverbraucherbranchen. Starre Kunststoffe können je nach Art des zu verpackenden Produkts in verschiedenen Qualitäten und Materialkombinationen vorliegen, wie Polyethylen, Polypropylen, Polyvinylchlorid, Polyethylenterephthalat, Biokunststoffe und andere Materialien.

Der Bericht über den europäischen Markt für starre Kunststoffverpackungen ist segmentiert nach Harztyp (Polyethylen, Polyethylenterephthalat, Polypropylen, Polystyrol und EPS sowie andere Harztypen), Produkttyp (Flaschen und Gläser, Schalen und Behälter, Verschlüsse und Deckel, Intermediate Bulk Container (IBCs), Fässer und andere Produkte), Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen und Pharmazeutika, Kosmetik und Körperpflege, Industriechemikalien, Bau und Konstruktion sowie andere Endverbraucher), Herstellungsverfahren (Spritzguss, Blasformen, Thermoformen, Pressformen, Extrusion und andere Verfahren) und Land (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Polen, Niederlande und übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Polyethylen | Hochdichtes Polyethylen (HDPE) |

| Niederdichtes Polyethylen (LDPE) | |

| Lineares niederdichtes Polyethylen (LLDPE) | |

| Polyethylenterephthalat | |

| Polypropylen | |

| Polystyrol und EPS | |

| Andere Harztypen |

| Flaschen und Gläser |

| Schalen und Behälter |

| Verschlüsse und Deckel |

| Intermediate Bulk Container (IBCs) |

| Fässer |

| Andere Produkttypen |

| Lebensmittel | Süßwaren und Konfekt |

| Milchprodukte und Tiefkühlkost | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Andere Lebensmittelarten | |

| Getränke | |

| Gesundheitswesen und Pharmazeutika | |

| Kosmetik und Körperpflege | |

| Industriechemikalien | |

| Bau und Konstruktion | |

| Andere Endverbraucherbranchen |

| Spritzguss |

| Blasformen |

| Thermoformen |

| Pressformen |

| Extrusion |

| Andere Herstellungsverfahren |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Polen |

| Niederlande |

| Übriges Europa |

| Nach Harztyp | Polyethylen | Hochdichtes Polyethylen (HDPE) |

| Niederdichtes Polyethylen (LDPE) | ||

| Lineares niederdichtes Polyethylen (LLDPE) | ||

| Polyethylenterephthalat | ||

| Polypropylen | ||

| Polystyrol und EPS | ||

| Andere Harztypen | ||

| Nach Produkttyp | Flaschen und Gläser | |

| Schalen und Behälter | ||

| Verschlüsse und Deckel | ||

| Intermediate Bulk Container (IBCs) | ||

| Fässer | ||

| Andere Produkttypen | ||

| Nach Endverbraucherbranche | Lebensmittel | Süßwaren und Konfekt |

| Milchprodukte und Tiefkühlkost | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Andere Lebensmittelarten | ||

| Getränke | ||

| Gesundheitswesen und Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Industriechemikalien | ||

| Bau und Konstruktion | ||

| Andere Endverbraucherbranchen | ||

| Nach Herstellungsverfahren | Spritzguss | |

| Blasformen | ||

| Thermoformen | ||

| Pressformen | ||

| Extrusion | ||

| Andere Herstellungsverfahren | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für starre Kunststoffverpackungen?

Er beläuft sich im Jahr 2026 auf USD 72,19 Milliarden und wird bis 2031 voraussichtlich USD 79,86 Milliarden erreichen.

Welches Segment wächst innerhalb der regionalen starren Kunststoffverpackungen am schnellsten?

Gesundheitswesen und Pharmazeutika, mit einem CAGR von 4,23 % bis 2031.

Warum ziehen Verschlüsse und Deckel neue Investitionen an?

EU-Vorschriften schreiben ab Juli 2024 angebundene Verschlüsse vor, was Verarbeiter zur Umrüstung zwingt und die Nachfrage nach neuen Verschlüssen steigert.

Wie beeinflussen Pfandsysteme die Harzversorgung?

Sie erhöhen die PET-Flaschensammlung auf nahezu 90 %, erweitern das rPET-Ausgangsmaterial und stabilisieren die Preise.

Welches Land wird das höchste Wachstum verzeichnen?

Polen, das dank Nearshoring und Nachfrage aus der E-Commerce-Logistik voraussichtlich jährlich um 3,96 % wächst.

Welche Strategien helfen Verarbeitern, recyceltes Harz zu sichern?

Rückwärtsintegration in Waschanlagen, langfristige Abnahmeverträge mit chemischen Recyclingunternehmen und Kolokalisation mit Flaschenwerken.

Seite zuletzt aktualisiert am: