Größe und Marktanteil des europäischen Marktes für Kunststoffverpackungsfolien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

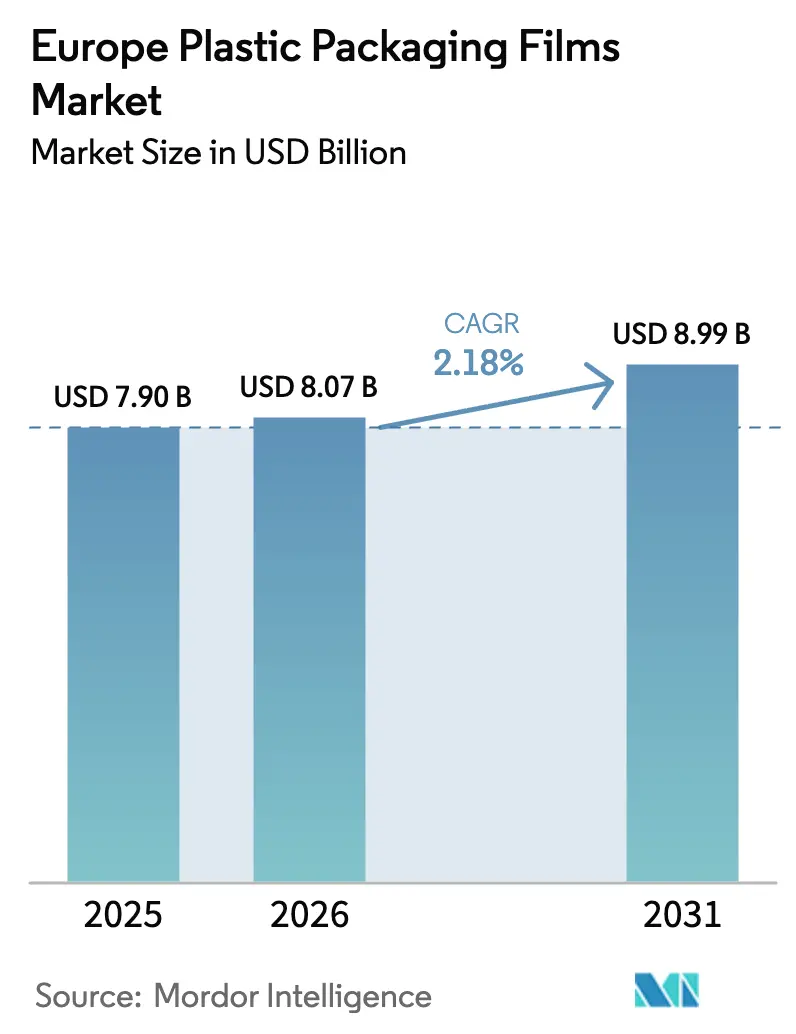

| Marktgröße im Basisjahr (2025) | 7.90 Milliarden US-Dollar |

| Marktgröße (2026) | 8.07 Milliarden US-Dollar |

| Marktgröße (2031) | 8.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.18% CAGR |

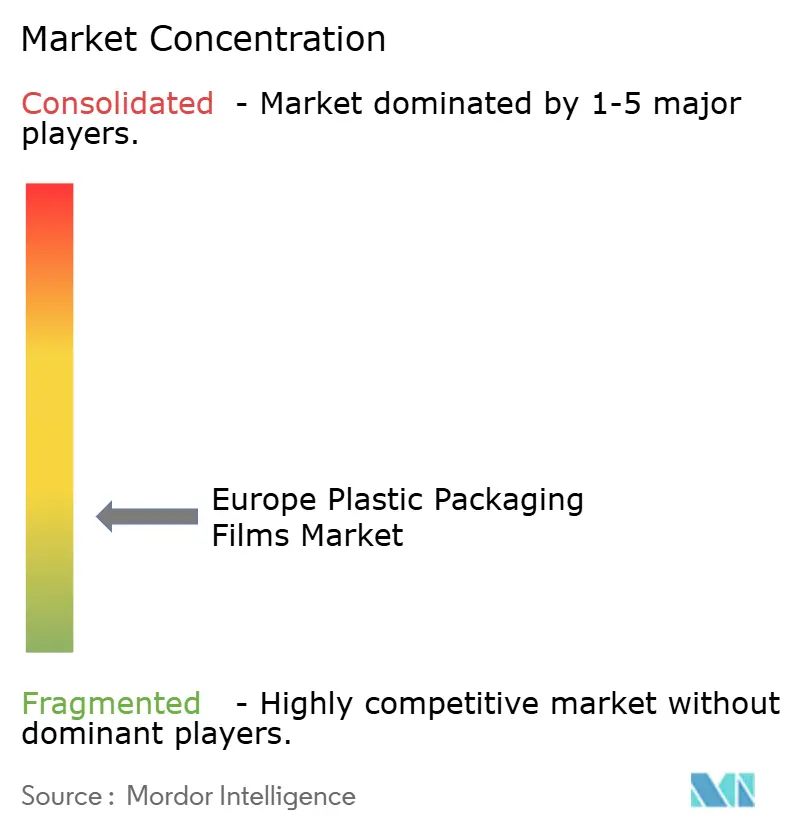

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Kunststoffverpackungsfolien durch Mordor Intelligence

Die Marktgröße des europäischen Marktes für Kunststoffverpackungsfolien wurde im Jahr 2025 auf USD 7,90 Milliarden geschätzt und soll von USD 8,07 Milliarden im Jahr 2026 auf USD 8,99 Milliarden bis 2031 wachsen, bei einer CAGR von 2,18 % während des Prognosezeitraums (2026–2031). Das Nachfragewachstum resultiert aus regulatorischen Veränderungen, die leichte recyclingfähige Konstruktionen begünstigen, der zunehmenden Verwendung von Post-Consumer-Rezyklat (PCR) sowie der stetigen Expansion des E-Commerce und der Kühlkettenlogistik. Höhere Energiepreise und die Volatilität der Polymereinsatzstoffe haben jedoch die Margenausweitung gedämpft und Verarbeiter dazu veranlasst, Investitionen in Monomaterial-Barriertechnologien und interne Recyclingkapazitäten zu beschleunigen. Hersteller, die PPWR-konforme Folienlösungen validieren und zuverlässige PCR-Lieferketten sichern, sind gut positioniert, um einen überproportionalen Anteil an bevorstehenden Beschaffungszyklen zu gewinnen, insbesondere bei multinationalen Markeninhabern, die dokumentierte Nachhaltigkeitsgewinne anstreben.

Wesentliche Erkenntnisse des Berichts

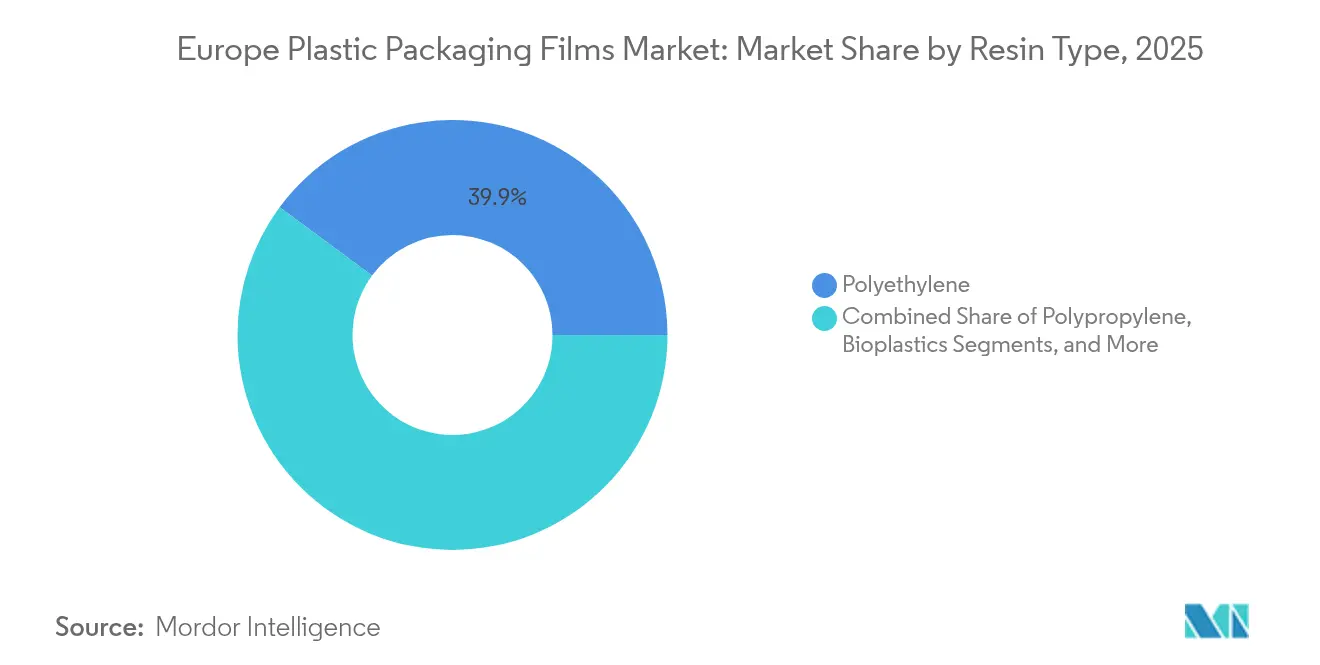

- Nach Harztyp entfiel auf Polyethylen im Jahr 2025 ein Anteil von 39,87 % an der Marktgröße des europäischen Marktes für Kunststoffverpackungsfolien, während Biokunststoffe auf dem Weg zu einer CAGR von 3,31 % zwischen 2026 und 2031 sind.

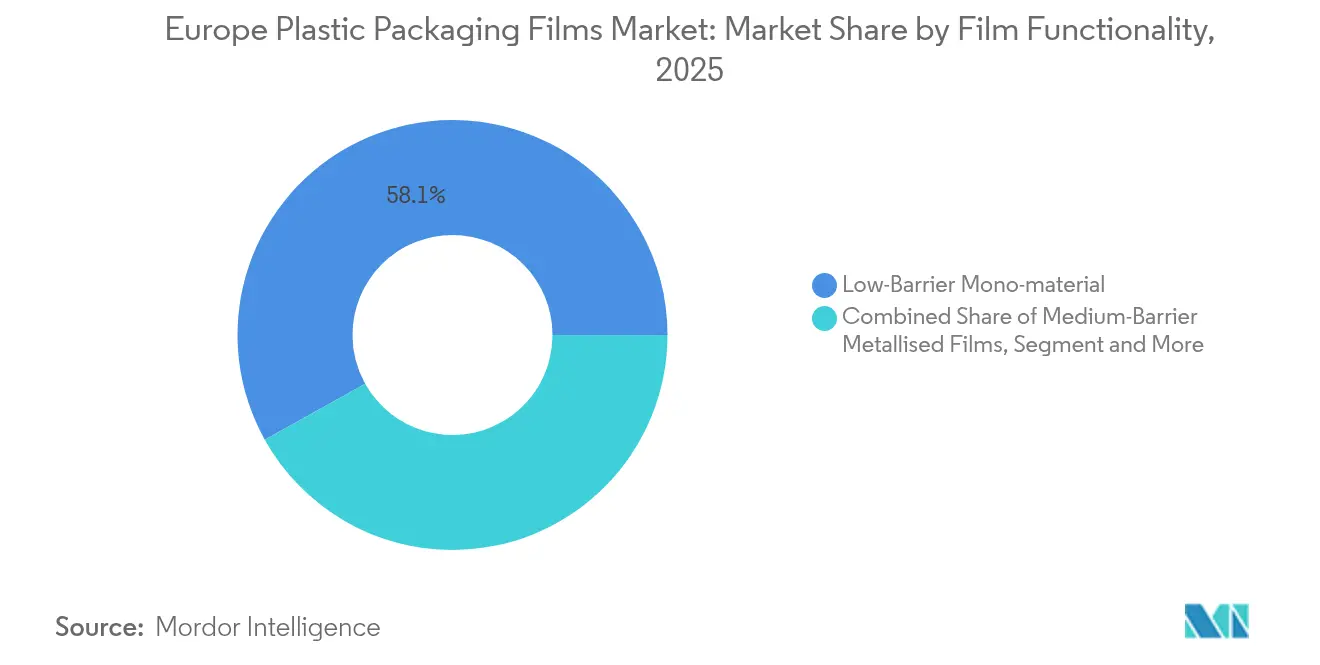

- Nach Folienfunktionalität hielten Beutel im Jahr 2025 einen Umsatzanteil von 48,02 %, während Wickel- und Umhüllungsfolien mit einer CAGR von 3,72 % voranschreiten, und Niedrigbarriere-Monomaterial-Folien im Jahr 2025 einen Funktionalitätsanteil von 58,10 % erzielten.

- Nach Endverbraucherbranche entfielen auf Lebensmittel im Jahr 2025 32,05 % des Marktanteils des europäischen Marktes für Kunststoffverpackungsfolien. Gesundheitswesen und Pharmazeutika sollen jedoch bis 2031 mit einer CAGR von 4,14 % wachsen.

- Nach Geografie entfiel auf Deutschland im Jahr 2025 ein Anteil von 21,05 % am Marktanteil des europäischen Marktes für Kunststoffverpackungsfolien, während Spanien bis 2031 voraussichtlich mit einer CAGR von 5,41 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Kunststoffverpackungsfolien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorgaben zur Gewichtsreduzierung und Materialeffizienz | +0.4% | EU-weit, frühe Einführung in Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Monomaterial- und recyclingfähigen Folien | +0.6% | EU-weit, beschleunigt durch PPWR | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Kühlkette und Lieferungen von Mahlzeiten-Kits | +0.5% | Deutschland, Frankreich, Vereinigtes Königreich; Ausweitung auf Spanien und Italien | Kurzfristig (≤ 2 Jahre) |

| Hochbarrierefolien zur Reduzierung von Lebensmittelabfällen | +0.3% | Lebensmittelproduzierende Regionen EU-weit | Mittelfristig (2–4 Jahre) |

| EU-geförderter Ausbau der PCR-Kapazitäten | +0.4% | Deutschland, Frankreich, Niederlande; Ausstrahlungseffekte auf Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgaben zur Gewichtsreduzierung und Materialeffizienz treiben Innovationen voran

Regulierungsbehörden verlangen nun bis 2030 eine minimierte Verpackungsmasse, einschließlich strenger Vorgaben für Leerraumverhältnisse. Verarbeiter streben daher nach ultradünnen Folien, die das Gewicht um 15–20 % reduzieren und dabei Sauerstoff- und Feuchtigkeitsbarrieren intakt halten. [1]Anna Eriksson, „PPWR: Neugestaltung von Verpackungen und deren Abfällen”, Billerud, billerud.com Präzisionsextrusionslinien, Plasmametallisierung und Nanobeschichtungen bilden die Grundlage dieses Wandels. Markeninhaber, die Kilogrammreduzierungen pro Verkaufseinheit dokumentieren, priorisieren Lieferanten, die die Einhaltung der Vorschriften nachweisen können, und verschaffen technologisch fortschrittlichen Spezialfolienherstellern einen entscheidenden Vorteil, während sich der europäische Markt für Kunststoffverpackungsfolien weiterentwickelt.

Anstieg der Spezifikationen für Monomaterial- und recyclingfähige Folien

Die PPWR schreibt vor, dass alle im Binnenmarkt verkauften Verpackungen bis 2030 recyclingfähig und bis 2035 tatsächlich im großen Maßstab recycelt sein müssen. Mehrschichtige PE/PP-Mischungen bestehen Recyclingfähigkeitstests kaum, was die Forschung und Entwicklung von Einpolymerbarrieren beschleunigt, die die Leistung von EVOH oder Nylon erreichen. Unternehmen, die als erste druckbare, hitzebeständige Mono-PE- oder Mono-PP-Barrierefolien kommerzialisieren, sichern sich bereits mehrjährige Lieferverträge mit globalen Lebensmittelkonzernen, die auf die Einhaltungsfrist 2030 hinarbeiten.

Boom im E-Commerce-Kühlketten- und Mahlzeiten-Kit-Liefergeschäft

Der Online-Lebensmitteleinkauf generierte im Vereinigten Königreich im Jahr 2024 941 Millionen Kunststofflieferbeutel, eine Zahl, die bis 2030 auf 7 Milliarden ansteigen soll. Das Wachstum bei Mahlzeiten-Kit-Diensten treibt die Nachfrage nach isolierten Beuteln aus PCR-Harz an, die in die Haushaltssammlung eingespeist werden können. Verarbeiter, die leichte, recyclingfähige Kühlgel-Auskleidungen und wiederverschließbare Beutel liefern, gewinnen steigende Marktanteile in Deutschland, Frankreich und dem Vereinigten Königreich, während der europäische Markt für Kunststoffverpackungsfolien mit dem digitalen Handelsvolumen weiter wächst.

Hochbarrierefolien für verlängerte Haltbarkeit und Reduzierung von Lebensmittelabfällen

Die EU-Strategie „Vom Hof auf den Tisch” setzt ehrgeizige Ziele zur Reduzierung von Lebensmittelabfällen und veranlasst Einzelhändler, Verpackungen zu bevorzugen, die die Haltbarkeit verlängern. [2]Helena Garcia, „EU-Verpackungs- und Verpackungsabfallverordnung (PPWR) 2025”, Acquis Compliance, acquiscompliance.com EVOH-basierte Mehrschichtfolien dominieren weiterhin sauerstoffempfindliche Proteinverpackungen, doch Recyclingbedenken treiben Investitionen in beschichtete Mono-PE-Architekturen voran. Neuartige Aktivfolien enthalten antimikrobielle Mittel oder Sauerstoffabsorber und balancieren PPWR-Vorschriften mit strengen Lebensmittelsicherheitsbestimmungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steuern auf nicht recyclingfähige Mehrschichtlaminate | -0.3% | EU-weit, je nach Mitgliedstaat unterschiedlich | Kurzfristig (≤ 2 Jahre) |

| Volatile Polymereinsatzstoffe und Energiekosten | -0.4% | EU-weit, energieintensive Cluster | Kurzfristig (≤ 2 Jahre) |

| Einzelhandelsverbote für schwer recyclingfähige schwarze Folien | -0.2% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere EU-Steuern auf nicht recyclingfähige Mehrschichtlaminate

Die Gebühren der erweiterten Herstellerverantwortung (EPR) steigen nun stark an, wenn die Recyclingfähigkeitsnoten unter 70 % fallen. [3]Andrew Almack, „PPWR 2025: Wie die EU-Verpackungsabfallverordnung nachhaltige Verpackungen neu gestaltet”, Plastics For Change, plasticsforchange.org Laminierte Snack-Verbundfolien werden mit Aufschlägen belegt, die die Margen schmälern und Verarbeiter zwingen, ihre Linien schneller als ursprünglich geplant auf Monomaterial-Produktion umzurüsten.

Volatile Polymereinsatzstoffe und Energiekosten drücken auf die Margen

Die Spotpreise für Polypropylen in Nordwesteuropa stiegen im Februar 2025 infolge von Ausfällen im Nahen Osten um EUR 70–100 je Tonne. Gleichzeitige Strompreisanstiege verstärkten den Kostendruck, insbesondere für Extrusionsbeschichtungsanlagen mit begrenzten Absicherungsmöglichkeiten. Kleinere Marktteilnehmer im europäischen Markt für Kunststoffverpackungsfolien mit dünnen Bilanzen tragen das größte Liquiditätsrisiko.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Biokunststoffe gewinnen trotz PE-Dominanz an Dynamik

Polyethylen behauptete im Jahr 2025 einen Anteil von 39,87 % am europäischen Markt für Kunststoffverpackungsfolien dank seiner Vielseitigkeit, seines günstigen mechanischen Profils und etablierter Recyclingkreisläufe. Biokunststoffe stellen jedoch mit einer CAGR von 3,31 % die am schnellsten wachsende Gruppe dar, angetrieben durch die Verbrauchernachfrage nach erneuerbaren Materialien und PPWR-Quoten für Rezyklat-Inhalte, die biobasierte Mischungen fördern. Die PLA-Preise stiegen im Jahr 2025 in Deutschland stark an, was auf Kapazitätsengpässe zurückzuführen ist.

Investitionen in PCR-PE-Extruder nehmen zu, da Markeninhaber bis 2030 einen Anteil von 10 % recyceltem Inhalt für Lebensmittelkontakt fordern. Die mitteldichte Form von Polypropylen bietet Vorteile bei der Siegelintegrität für Retortenbeutel, steht jedoch unter Margendruck durch Unsicherheiten bei den Einsatzstoffpreisen. Spezielle Copolyester und PVdC-Substitute gewinnen in Premiumanwendungen an Bedeutung, bei denen Geruchs- oder UV-Barrieren wichtig sind. Die Marktgröße des europäischen Marktes für Kunststoffverpackungsfolien für ökologisch gestaltete Biokunststoffmischungen soll bis 2031 USD 0,43 Milliarden erreichen, was eine klare Entwicklung hin zu erneuerbaren Einsatzstoffen bei gleichzeitiger Beibehaltung der Leistungsparität signalisiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Verpackungsformat: E-Commerce treibt Beutelinnovationen voran

Beutel erzielten im Jahr 2025 48,02 % des Umsatzes dank ihres leichten Profils und ihrer wachsenden Rolle als standardmäßiges versandfertiges Format für Trockenlebensmittel und Tiernahrung. Wickel- und Umhüllungsfolien sollen mit der schnellsten CAGR von 3,72 % wachsen, angetrieben durch Flowpack-Linien für Frischprodukte und Palettenstretchfolien, die für die Reduzierung der Foliendicke optimiert sind. Die im Dezember 2024 von Eco Flexibles installierte zweite Schweizer KS-SUP-400-D-Beutelanlage veranschaulicht, wie Verarbeiter recyclingfähige Mono-PE-Standbeutel skalieren, die Druckbelastungstests bestehen und gleichzeitig in etablierte PE-Recyclingströme eingespeist werden können.

Transportschrumpffolien verzeichnen moderate Zuwächse, da Regulierungsbehörden auf wiederverwendbare Behälter in geschlossenen Kreisläufen drängen, was die Primärnachfrage dämpft, aber Nischen für die Aufbereitung eröffnet. Die Marktgröße des europäischen Marktes für Kunststoffverpackungsfolien für digital bedruckte Beutel stieg stark an, nachdem Tintenstrahlanlagen wie der Fujifilm FP790 variable Designs ohne lösungsmittelhaltige flüchtige organische Verbindungen ermöglichten und damit auf die Netto-Null-Ziele der Unternehmen ausgerichtet sind.

Nach Folienfunktionalität: Monomaterial-Lösungen führen den Übergang an

Niedrigbarriere-Monomaterial-Konstruktionen erzielten im Jahr 2025 einen Anteil von 58,10 % und bleiben der Compliance-Standard für Trockenprodukte, Hygienepapiere und Sekundärverpackungen. Hochbarriere-Mehrschichtfolien sind trotz der Recyclingfähigkeitsdebatte weiterhin auf eine CAGR von 3,98 % prognostiziert, da Fleisch-, Käse- und Pharma-Blisterverpackungen keine Kompromisse bei den Sauerstoffdurchlässigkeitsgrenzen eingehen können. Metallisierte PP-Strukturen verlieren gegenüber aluminiumfreien Beschichtungen an Boden, die einen ähnlichen Wasserdampfwiderstand bieten und gleichzeitig in das mechanische Recycling eingespeist werden können.

Forschungsinitiativen im Rahmen von CEFLEX zeigen, dass PE-basierte Folien durch proprietäre EVOH-freie Mischungen eine Sauerstoffdurchlässigkeit von <1 cc/m²/Tag erreichen und damit die Leistungslücke schließen, ohne ungleiche Polymere zu schichten. Daher erlebt die europäische Kunststoffverpackungsfolienbranche einen raschen Technologietransfer zwischen Lebensmittel- und Medizintechnik-Teilsegmenten, wobei Aktivfolien mit antimikrobiellen Kräutern und pilzbasierten Wirkstoffen in Krankenhausernährungsverpackungen an Bedeutung gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Gesundheitswesen beschleunigt sich inmitten der Lebensmitteldominanz

Lebensmittel deckten im Jahr 2025 32,05 % der Nachfrage ab, gestützt durch gekühltes Fleisch, Milchprodukte und Backwaren. Das Gesundheitswesen ist jedoch mit der schnellsten CAGR von 4,14 % bis 2031 vorgesehen, beflügelt durch eine alternde Bevölkerung und strengere Sterilitätsnormen im Arzneimittelvertrieb. Amcors Leitfaden für Blisterverpackungen aus dem Jahr 2025 unterstreicht den wachsenden Bedarf an ethylenoxid-sterilisierbaren Folien, die auch die PPWR-Recyclingfähigkeitsbänder erfüllen.

Getränkehüllen und -etiketten werden auf dünnere BOPE- oder BOPP-Schrumpffolien umgestellt, die mit dem Flaschenrecycling kompatibel sind. Körperpflegebeutel stehen vor der Substitution durch nachfüllbare Hartverpackungen, was Verarbeiter zu recyclingfähigen Sachets mit hoher Reißfestigkeit drängt. Industriesegmente entwickeln sich stetig weiter, da Hersteller erkennen, dass leichte Folienverpackungen die Frachtkosten senken und messbare Scope-3-Gewinne liefern. Insgesamt dämpft die Endverbraucherdiversität den europäischen Markt für Kunststoffverpackungsfolien gegen zyklische Schwankungen in einzelnen Branchen.

Geografische Analyse

Deutschland behauptete im Jahr 2025 mit 21,05 % den größten Anteil am europäischen Markt für Kunststoffverpackungsfolien, was auf eine unvergleichliche Fertigungsbasis und die frühe Einführung von Kreislaufwirtschaftsrichtlinien zurückzuführen ist. Lokale Lieferanten nutzen die Nähe zu Automobil- und Maschinenbaukunden, die Industrieverpackungen mit Rezyklat-Inhaltsangaben verlangen. Bundesfördermittel, die 40 % der Linienumrüstungskosten für die Rezyklat-Integration abdecken, haben die inländische Produktion PCR-reicher Folien beschleunigt.

Spanien entwickelt sich zur Wachstumslokomotive der Region mit einer prognostizierten CAGR von 5,41 % bis 2031. Frischproduktexporte, ein lebhafter Tourismus und eine wiedererstarkte Süßwarenproduktion treiben die Umstellung von starren PET-Verpackungen auf leichte Flowpack-Folien voran, die Versandkosten senken und gleichzeitig die CO₂-Kennzeichnungsvorschriften des Einzelhandels erfüllen. Ein Rekordumsatz der Verpackungsindustrie im Jahr 2024 finanzierte mehrere Erweiterungen von Beutel- und Schrumpffolienlinien in Valencia und Katalonien.

Frankreich und Italien bleiben bedeutende Märkte aufgrund von Premium-Charcuterie, Wein und Luxuskosmetik, die elegante und dennoch recyclingfähige Flexibellösungen erfordern. Jüngste Steuergutschriften für die Herstellung biobasierter Inhalte haben Pilotversuche mit kompostierbaren Flowpack-Folien auf Zellulosebasis katalysiert, obwohl die industrielle Skalierung noch begrenzt ist. Das Vereinigte Königreich nach dem Brexit steht vor zwei Compliance-Pfaden: Die nationale Gesetzgebung lehnt sich stark an die PPWR an, doch Abweichungen bei den Kennzeichnungsvorschriften erhöhen die Komplexität für grenzüberschreitende Lieferanten. Dennoch belegen Kapitalinvestitionen wie die Installationen digitaler Druckmaschinen von Eco Flexibles den anhaltenden Innovationsschwung.

Märkte im übrigen Europa in den baltischen Staaten, auf dem Balkan und im Ostblock richten sich nun rasch nach EU-Richtlinien aus und nutzen Kohäsionsfondsmittel für den Aufbau leistungsstarker Recyclinganlagen. Diese Infrastrukturgrundlage ist unerlässlich, um mit den steigenden PCR-Inhaltszielen Schritt zu halten, und unterstützt das breitere Volumenwachstum im europäischen Markt für Kunststoffverpackungsfolien.

Wettbewerbslandschaft

Die Marktkonzentration ist fragmentiert. Mondi und Amcor halten gemeinsam einen beträchtlichen Anteil dank ihrer kontinentweiten Werksstandorte, der internen Harzcompoundierung und proprietärer Beschichtungsformulierungen. Diese Marktführer lenken Investitionsausgaben in Closed-Loop-Programme – Mondis in Deutschland ansässiger Recyclinghub verarbeitet nun 40.000 Tonnen/Jahr PCR-LDPE-Pellets für neue „RetortPouch Recyclable”-Linien, während Amcors Innovationszentrum im Vereinigten Königreich auf Mono-PET-Medizinfolien ausgerichtet ist.

Zweitrangige Gruppen wie Constantia Flexibles, Huhtamaki und Schur Flexibles verfolgen Nischenspezialisierungen – aluminiumfreie Kaffeeverbundfolien, hochklare retortierbare Beutel bzw. dünnwandige Schrumpfhauben. Patentanmeldungen zeigen einen Anstieg bei nanoskaligen Siliziumdioxid-Barriereschichten und Verträglichmacher-Chemikalien, die es ermöglichen, EVOH-haltigen Abfall in PE-Recyclingströme einzuspeisen.

Fusionen und Übernahmen bleiben lebhaft. Fedrigonis Minderheitsbeteiligung an Papkot im März 2025 beschleunigt die Entwicklung faserbasierter Substitute für Einwegbeutel. DS Smiths Investition von EUR 34,4 Millionen (USD 40,36 Millionen) in Ungarn diversifiziert die Produktion in Flexibellösungen neben Wellpappe und veranschaulicht die Konvergenz zwischen den Segmenten. Kleinere Verarbeiter ohne ausreichende Skalierung für PCR-Upgrades riskieren Konsolidierung oder Nischenpositionierung.

Die langfristige Wettbewerbsfähigkeit hängt von PCR-Lieferverträgen, Design-for-Recycling-Zertifizierungen und der Fähigkeit ab, die Folienleistung bei 25–30 Mikrometern ohne Beeinträchtigung der Maschinengängigkeit zu validieren. Unternehmen, die diese Benchmarks erfüllen, sind gut positioniert, um Partnerschaften mit Carrefour, Tesco und Aldi zu vertiefen, da die Einzelhändler-Scorecards unter der PPWR strenger werden.

Marktführer der europäischen Kunststoffverpackungsfolienbranche

Taghleef Industries LLC

Innovia Films Ltd (CCL Industries Inc.)

Jindal Films Europe Virton S.A.

Mondi plc

Amcor plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: JYSK optimierte Vorhangsverpackungen und reduzierte damit 78 Tonnen Kunststoff pro Jahr in europäischen Filialen.

- März 2025: Fedrigoni erwarb eine Minderheitsbeteiligung am Start-up Papkot, um die faserbasierte Flexibel-Substitution zu beschleunigen.

- März 2025: Smurfit Kappa stellte EUR 20 Millionen (USD 21,3 Millionen) bereit, um die Verarbeitungskapazität in seinem europäischen Netzwerk zu steigern und den Betrieb von folienbasierten Verpackungslinien zu unterstützen.

- Februar 2025: Die EU-Verpackungs- und Verpackungsabfallverordnung trat offiziell in Kraft und legte verbindliche Recyclingfähigkeitsschwellen und PCR-Quoten fest.

Berichtsumfang des europäischen Marktes für Kunststoffverpackungsfolien

Kunststofffolien sind vielseitig einsetzbar: Sie dienen zum Einwickeln von Produkten, zum Umhüllen verschiedener Verpackungsarten (von Einzelpackungen bis hin zu palettierten Ladungen), zur Herstellung von Sachets, Beuteln und Pouches und sind häufig Teil von Laminaten, bei denen sie mit anderen Kunststoffen und Materialien für Verpackungszwecke kombiniert werden. Der Bericht befasst sich auch mit der Nachfrage nach diesen konfektionierten Verpackungsfolien und analysiert sie nach wesentlichen Harz- und Anwendungskategorien. Dieser breite Umfang spiegelt die vielfältigen Bedürfnisse des Marktes und die sich wandelnden Präferenzen von Verbrauchern und Unternehmen wider.

Der europäische Markt für Kunststoffverpackungsfolien ist segmentiert nach Typ (Polypropylen {biaxial orientiertes Polypropylen [BOPP] und Castpolypropylen [CPP]}, Polyethylen {Polyethylen niedriger Dichte [LDPE] und lineares Polyethylen niedriger Dichte [LLDPE]}, Polyethylenterephthalat {biaxial orientiertes Polyethylenterephthalat [BOPET]}, Polystyrol, biobasiert sowie PVC, EVOH, PETG und andere Folienarten), Endverbraucherbranche (Lebensmittel [Süßwaren und Konfekt, Tiefkühlkost, Frischprodukte, Milchprodukte, Trockenlebensmittel, Fleisch, Geflügel und Meeresfrüchte, Tiernahrung und andere Lebensmittelprodukte (Gewürze und Kräuter, Aufstriche, Soßen, Kondimente usw.)], Gesundheitswesen, Körperpflege und Haushaltspflege, Industrieverpackungen und andere Endverbraucherbranchen) sowie Land (Frankreich, Deutschland, Italien, Vereinigtes Königreich, Spanien, Polen, Nordics und übriges Europa). Die Marktgrößen und Prognosen werden in Volumen (Tonnen) für alle oben genannten Segmente bereitgestellt.

| Polypropylen (PP) |

| Polyethylen (PE) |

| Polyethylenterephthalat (BOPET) |

| Polystyrol (OPS) |

| Biokunststoffe |

| Andere Materialarten |

| Wickel- und Umhüllungsfolien |

| Beutel und Auskleidungen |

| Pouches |

| Andere Verpackungsformate |

| Niedrigbarriere-Monomaterial-Folien |

| Mittelbarriere-Metallisierungsfolien |

| Hochbarriere-Mehrschichtfolien |

| Spezielle Aktiv- und Antimikrobielle Folien |

| Lebensmittel | Süßwaren und Konfekt |

| Tiefkühlkost | |

| Frischprodukte | |

| Milchprodukte | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Tiernahrung | |

| Andere Lebensmittelprodukte | |

| Getränke | |

| Gesundheitswesen und Pharmazeutika | |

| Körperpflege und Haushaltspflege | |

| Industrieverpackungen | |

| Andere Endverbraucherbranchen |

| Frankreich |

| Deutschland |

| Italien |

| Vereinigtes Königreich |

| Spanien |

| Übriges Europa |

| Nach Harztyp | Polypropylen (PP) | |

| Polyethylen (PE) | ||

| Polyethylenterephthalat (BOPET) | ||

| Polystyrol (OPS) | ||

| Biokunststoffe | ||

| Andere Materialarten | ||

| Nach Verpackungsformat | Wickel- und Umhüllungsfolien | |

| Beutel und Auskleidungen | ||

| Pouches | ||

| Andere Verpackungsformate | ||

| Nach Folienfunktionalität | Niedrigbarriere-Monomaterial-Folien | |

| Mittelbarriere-Metallisierungsfolien | ||

| Hochbarriere-Mehrschichtfolien | ||

| Spezielle Aktiv- und Antimikrobielle Folien | ||

| Nach Endverbraucherbranche | Lebensmittel | Süßwaren und Konfekt |

| Tiefkühlkost | ||

| Frischprodukte | ||

| Milchprodukte | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Tiernahrung | ||

| Andere Lebensmittelprodukte | ||

| Getränke | ||

| Gesundheitswesen und Pharmazeutika | ||

| Körperpflege und Haushaltspflege | ||

| Industrieverpackungen | ||

| Andere Endverbraucherbranchen | ||

| Nach Land | Frankreich | |

| Deutschland | ||

| Italien | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Kunststoffverpackungsfolien im Jahr 2026?

Er wird im Jahr 2026 auf USD 8,07 Milliarden geschätzt, mit einer prognostizierten CAGR von 2,18 % bis 2031.

Welches Land führt die Nachfrage nach flexiblen Kunststofffolien in Europa an?

Deutschland hält mit 21,05 % den größten Anteil aufgrund seiner industriellen Verpackungsanforderungen und der frühen Einführung von Kreislaufwirtschaftspraktiken.

Welches Folienfunktionalitätssegment wächst am schnellsten?

Hochbarriere-Mehrschichtfolien entwickeln sich mit einer CAGR von 3,98 %, da sie eine verlängerte Haltbarkeit für Fleisch, Milchprodukte und Pharmazeutika gewährleisten.

Warum gewinnen Monomaterial-Folien an Beliebtheit?

Die PPWR verlangt, dass Verpackungen bis 2030 recyclingfähig sind, was Verarbeiter zu Einpolymerkonstruktionen drängt, die in etablierte PE- oder PP-Recyclingströme eingespeist werden können.

Welche Endverbraucherbranche weist die höchste Wachstumsrate auf?

Verpackungen für das Gesundheitswesen und die Pharmaindustrie sind bis 2031 auf eine CAGR von 4,14 % prognostiziert, da sterile und antimikrobielle Anforderungen zunehmen.

Welches Hauptrisiko bedroht die Margen der Folienhersteller?

Volatile Polypropylen- und LDPE-Einsatzstoffpreise in Verbindung mit erhöhten Energiekosten können die Margen komprimieren, insbesondere bei kleineren Verarbeitern, die keine Absicherungsmöglichkeiten haben.

Seite zuletzt aktualisiert am: