Marktgröße und Marktanteil des europäischen Marktes für Kunststoffverschlüsse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

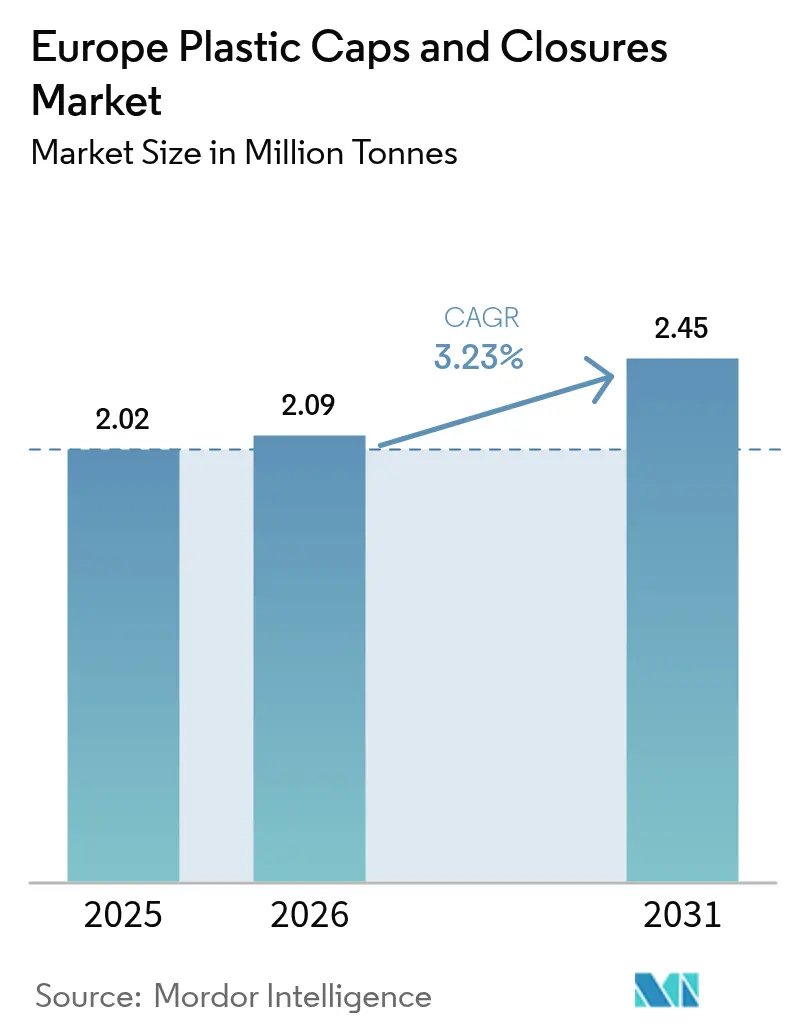

| Marktgröße im Basisjahr (2025) | 2.02 Millionen Tonnen |

| Marktvolumen (2026) | 2.09 Millionen Tonnen |

| Marktvolumen (2031) | 2.45 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.23% CAGR |

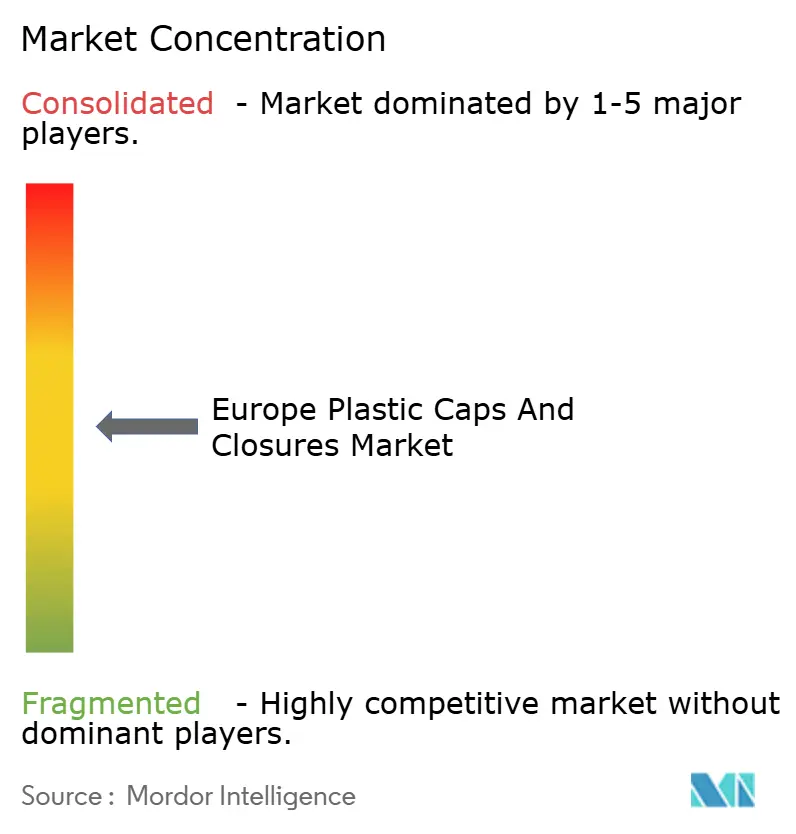

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Kunststoffverschlüsse von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Kunststoffverschlüsse wird voraussichtlich 2,02 Millionen Tonnen im Jahr 2025, 2,09 Millionen Tonnen im Jahr 2026 betragen und bis 2031 ein Volumen von 2,45 Millionen Tonnen erreichen, mit einem CAGR von 3,23 % von 2026 bis 2031. Markenhersteller beeilen sich, Tethered-Cap-Designs nachzurüsten, bevor Durchsetzungsstrafen greifen, während Leichtbauvorschriften die Verarbeiter unter Druck setzen, Gramm einzusparen, ohne die Dichtungsintegrität zu gefährden. Recyclinganteil-Quoten gemäß Verordnung 2025/40 haben die Materialauswahl in Richtung lebensmittelechtem rPET und rHDPE verschoben, was das Harzangebot verknappt und Verarbeiter zu Rückwärtsintegrationsprojekten drängt. Flexible Beutel verdrängen Verschlüsse in bestimmten Haushaltschemikalienlinien, doch Premium-Kosmetika, Molkerei-RTD und Craft-Spirituosen spezifizieren weiterhin höherwertige Dosier- und Originalitätssicherungsformate, was die Wettbewerbslandschaft ausbalanciert. Führende Anbieter diversifizieren daher ihre Dosiertechnologien und integrieren sich vertikal in das Recycling, um die Margen zu stabilisieren, während der europäische Markt für Kunststoffverschlüsse seine nächste Gesetzgebungswelle navigiert.

Wichtigste Erkenntnisse des Berichts

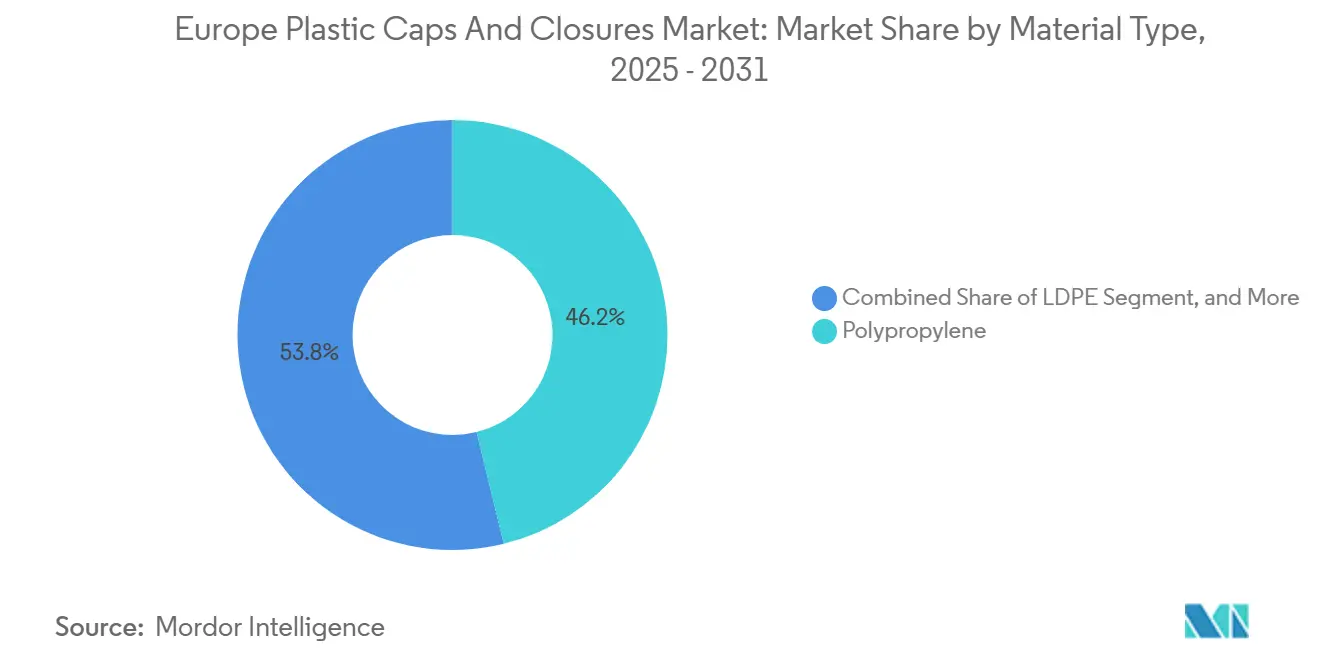

- Nach Materialtyp entfiel auf Polypropylen im Jahr 2025 ein Marktanteil von 46,16 % am europäischen Markt für Kunststoffverschlüsse, während Niederdruckpolyethylen bis 2031 mit einem CAGR von 5,52 % wächst.

- Nach Produkttyp entfielen auf Schraubverschlüsse im Jahr 2025 57,85 % des Umsatzanteils; Dosierverschlüsse werden bis 2031 mit einem CAGR von 5,21 % expandieren.

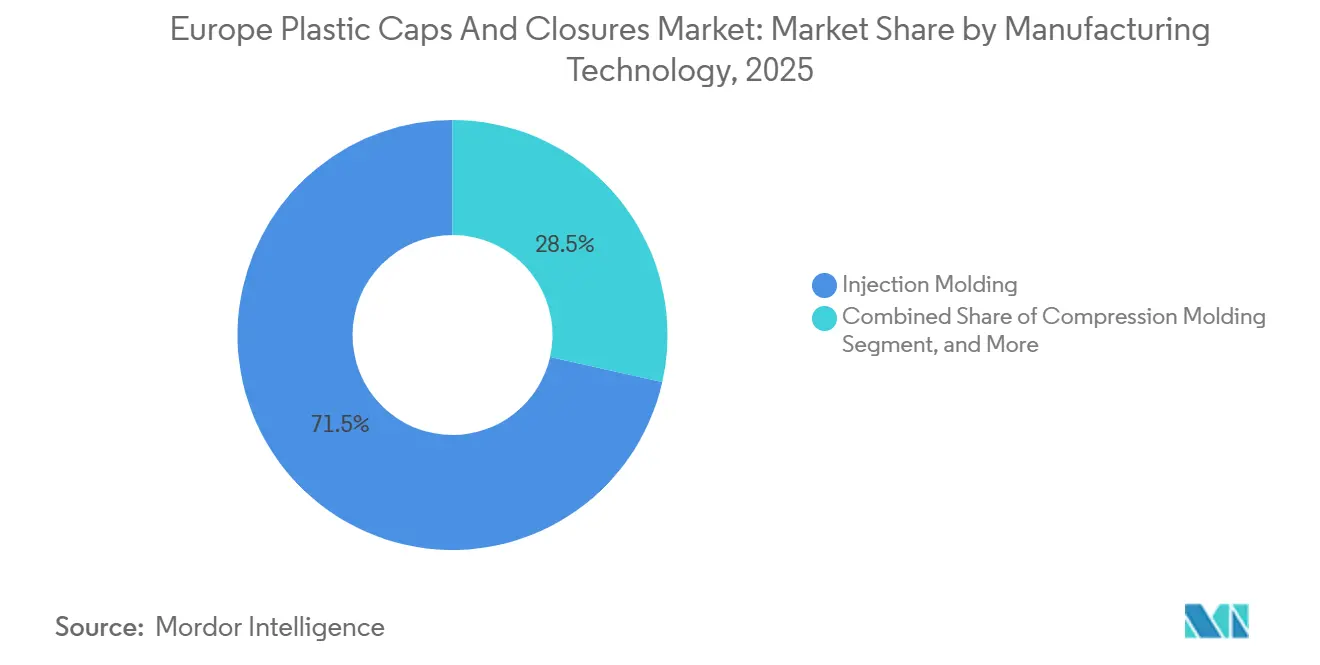

- Nach Fertigungstechnologie hielt Spritzguss im Jahr 2025 71,49 % der Marktgröße des europäischen Marktes für Kunststoffverschlüsse, während Kompressionsformen voraussichtlich mit einem CAGR von 4,91 % wachsen wird.

- Nach Endverbraucherbranche führten Getränkeanwendungen im Jahr 2025 mit einem Anteil von 42,75 % an der Marktgröße des europäischen Marktes für Kunststoffverschlüsse, während Kosmetika und Körperpflegeprodukte mit einem CAGR von 4,96 % das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Kunststoffverschlüsse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtbauvorschriften aus der EU-Verpackungs- und Verpackungsabfallverordnung | +0.90% | EU-27, mit früher Einhaltung in Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Hohe Akzeptanz von Tethered Caps vor der Frist der EU-Richtlinie 2024 | +1.20% | EU-27, insbesondere getränkeintensive Märkte (Deutschland, Spanien, Italien) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach hochbarriereartigen, aseptikfähigen Verschlüssen in Molkerei-RTD-Linien | +0.70% | Westeuropa (Deutschland, Frankreich, Vereinigtes Königreich), Ausweitung auf Polen, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Verlagerung der Markenhersteller hin zu Verschlüssen mit Recyclinganteil | +0.80% | EU-27, angetrieben durch Nachhaltigkeitsvorschriften in Frankreich, Deutschland, Benelux | Langfristig (≥ 4 Jahre) |

| Craft-Spirituosen-Boom treibt Premium-Verschlüsse mit Originalitätssicherung | +0.50% | Vereinigtes Königreich, Irland, Deutschland, Skandinavien | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von E-Commerce-Nachfüllformaten, die auslaufsichere Verschlüsse erfordern | +0.60% | Städtische Zentren Westeuropas, Ausweitung auf Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Akzeptanz von Tethered Caps vor der Frist 2024

Die Nachfrage nach Tethered-Designs stieg sprunghaft an, sobald die Richtlinie über Einwegkunststoffe vollstreckbar wurde, was 450 Millionen Getränkelinien zur schnellen Umrüstung zwang. Die Bestellungen bei Guala Closures stiegen 2024 um 340 %, was die Formenwerkzeug-Vorlaufzeiten auf 16 Wochen verlängerte. Die neuen Scharniere müssen 10.000 Öffnungs- und Schließzyklen standhalten, was handelsübliche PP-Qualitäten faktisch ausschließt. Patentgeschützte Spannungsentlastungsnuten von BERICAP halten die Ausfallraten in Feldversuchen unter 0,5 %. Obwohl Tethering den Harzeinsatz pro Verschluss um 8–12 % erhöht, ist das Design für kohlensäurehaltige Getränke inzwischen unverzichtbar und sichert einen kurzfristigen Volumenanstieg für den europäischen Markt für Kunststoffverschlüsse.

Leichtbauvorschriften aus der EU-Verpackungsverordnung

Die Verordnung 2025/40 begrenzt die Verschlussmasse und verknüpft die Einhaltung mit den Designkriterien für Recyclingfähigkeit gemäß ISO 18604. Coca-Cola European Partners berichtete von einer Harzeinsparung von 18 % nach der Umstellung auf Dünnwandverschlüsse, was 2025 einem Äquivalent von 12.000 Tonnen entspricht. Dünne Wände riskieren jedoch Scharnierspröde bei Transporttemperaturen unter null Grad, was Verarbeiter zu PP-Qualitäten mit höherem Molekulargewicht drängt. Präzisionswerkzeuge für Verschlüsse unter 2 Gramm verschaffen frühen Anwendern einen Kostenvorteil, auch wenn höhere Ausschussraten die Lernkurve begleiten. Der kombinierte Effekt ist ein messbarer Anstieg von 0,9 % beim CAGR über den Prognosezeitraum.

Nachfrage nach aseptikfähigen Verschlüssen in Molkerei-RTD-Linien

Haltbare Milch- und pflanzenbasierte Getränke benötigen Verschlüsse, die einer Abfülltemperatur von 135 °C und einer Umgebungslagerung von 90 Tagen standhalten. Mehrschichtige Einlagen mit EVOH halten den Sauerstoffeintrag unter 0,5 cm³ pro Tag und verlängern die Geschmackshaltbarkeit. Eine deutsche Anlage im Wert von 35 Millionen EUR (39,6 Millionen USD) wird bis 2026 jährlich 800 Millionen aseptische Verschlüsse hinzufügen. Premium-Verschlüsse erzielen Preisaufschläge von 40–60 %, was einen Schub von 0,7 % auf den Markt-CAGR sichert, da Marken für die Vermeidung der Kühlkette zahlen.

Verlagerung der Markenhersteller hin zu Verschlüssen mit Recyclinganteil

Amcor steigerte seinen rHDPE-Einsatz 2025 auf 18 %, indem es chemische Recyclingströme anzapfte. Lebensmittelechtes rHDPE wird mit einem Aufschlag von 25–35 % gehandelt, doch vertikale Integration und langfristige Abnahmevereinbarungen verringern die Differenzen. Die Knappheit an recyceltem PP, das die EFSA-Grenzwerte erfüllt, hält das Angebot eng und positioniert den Zugang zu Rezyklaten als Wettbewerbsvorteil. Modellprojektionen weisen dem europäischen Markt für Kunststoffverschlüsse einen zusätzlichen Schub von 0,8 % beim CAGR zu, wenn die Vorschriften für Recyclinganteile skalieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Standbeutel dringen in Haushaltschemikalien-SKUs vor | -0.60% | Westeuropa, insbesondere Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Pfandrückgabesysteme lenken Getränkehersteller zu Aluminiumdosen | -0.90% | Deutschland, Niederlande, Skandinavien, Ausweitung auf Frankreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| Mangel an kontinentweitem lebensmittelechtem rPET/rHDPE-Angebot | -0.50% | EU-27, akut in Süd- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalintensität für Tethered-Cap-Nachrüstungen in bestehenden PET-Linien | -0.70% | EU-27, konzentriert in Italien, Spanien, Polen mit alternder Abfüllinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Pfandrückgabesysteme lenken Marken zu Aluminiumdosen

Die Sammelquoten für Dosen übersteigen in wichtigen Pfandrückgabemärkten inzwischen 92 %, verglichen mit 78–82 % für PET-Flaschen. Coca-Cola Europacific Partners erhöhte seinen Dosenanteil 2025 auf 38 % des europäischen Volumens. Jede Verschiebung um einen Prozentpunkt entfernt 450 Millionen Kunststoffverschlüsse pro Jahr – ein struktureller Gegenwind, der 0,9 % vom prognostizierten CAGR abzieht. Verschlusslieferanten schwenken auf nicht-kohlensäurehaltige Getränke und Funktionswässer um, um den Schlag abzufedern.

Hohe Kapitalintensität für Tethered-Cap-Nachrüstungen

Ältere PET-Abfülllinien, insbesondere in Italien und Spanien, benötigen Aufrüstungen im Wert von 8–10 Millionen EUR (9–11 Millionen USD), um Tethered Caps zu verarbeiten, was häufig die Finanzierungskapazität mittelgroßer Verarbeiter übersteigt. Lizenzgebühren für patentierte Scharniere fügen laufende Royalty-Belastungen hinzu. Diese wirtschaftlichen Rahmenbedingungen schrecken vor Reinvestitionen ab und fixieren eine CAGR-Auswirkung von -0,7 % für den europäischen Markt für Kunststoffverschlüsse, da einige Werke ihre Kapazitäten reduzieren oder den Markt verlassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Polypropylen verankert die Getränkenachfrage

Polypropylen beanspruchte 2025 einen Marktanteil von 46,16 % am europäischen Markt für Kunststoffverschlüsse, da es Wärmebeständigkeit mit niedrigen Stückkosten verbindet. Das Wachstum tendiert zu Niederdruckpolyethylen, das bis 2031 mit einem CAGR von 5,52 % wächst, da quetschbare Tuben in Schönheits- und Würzmittellinien weichere Harze für die Fingerkontrolle bevorzugen.

Die niedrigere Schmelzviskosität ermöglicht es LDPE, dünnere Wände zu bilden und durchschnittlich 12 % Harz pro Verschluss einzusparen. Hochdichtes Polyethylen behält pharmazeutische und kindersichere Nischen, die ISO-8317-Drehmomentwiderstand erfordern, während bio-attributiertes PP unter ISCC PLUS bis 2028 auf Preisparität zusteuert und nachhaltigkeitsorientierten Marken eine Drop-in-Alternative ohne Werkzeugänderungen bietet.

Nach Produkttyp: Dosierverschlüsse gewinnen Premium-Zugkraft

Gewindeschraubverschlüsse machten 2025 immer noch 57,85 % des Umsatzes aus und bestätigen ihre Allgegenwart in Wasser- und Kohlensäuregetränkesegmenten des europäischen Marktes für Kunststoffverschlüsse. Dosiervarianten wachsen jedoch um 5,21 % pro Jahr, da luftlose Pumpen Antioxidantien-Seren vor Oxidation schützen.

Aptars silikonfreies Ventil beseitigt die Elastomermigration – eine wichtige Anforderung der Clean-Beauty-Bewegung. Kindersichere Dreh-Drück-Formate stiegen 2025 um 4,3 %, und NFC-fähige Originalitätssicherungsbänder verwandeln Verschlüsse in Authentifizierungswerkzeuge. Sportverschlüsse und Klappdeckel runden das Portfolio ab und verfolgen Hydrations- und Würzmitteltrends.

Nach Fertigungstechnologie: Kompressionsformen zielt auf Spirituosen

Spritzguss lieferte 2025 71,49 % der Marktgröße des europäischen Marktes für Kunststoffverschlüsse, dank 32-64-Kavitätenstapeln, die Verschlüsse unter 0,01 USD produzieren. Kompressionsformen, obwohl teurer in den Stückkosten, gewinnt mit einem CAGR-Anteil von 4,91 % durch das Angebot korkähnlicher Texturen und niedrigerer Leckraten für Premium-Whisky-Verschlüsse.

BERICAPs ungarisches Werk unterstreicht die Verlagerung hin zu Premium-Spirituosen, die bereit sind, einen Aufschlag von 25 % für taktiles Branding zu zahlen. Blasformen bleibt auf Verschlüsse mit mehr als 50 mm Durchmesser in Agrochemikalien- und Industrietrommeln beschränkt, wo Fallaufprallbeständigkeit entscheidend ist.

Nach Endverbraucherbranche: Kosmetika eilen voraus

Getränke hielten 2025 einen Umsatzanteil von 42,75 %, doch Kosmetika und Körperpflegeprodukte expandieren am schnellsten mit einem CAGR von 4,96 %. Nachfüllbare Paletten und Magnetverschlüsse von L'Oréal reduzieren den Kunststoffeinsatz pro Verwendung um 70 %, erzielen aber dennoch zweistellige Aufschläge und stützen die Margen.

Lebensmittelverschlüsse erholen sich mit Lebensmittelservice-Sachets, Pharmazeutika verlangen strengere kindersichere Validierung, und Haushaltsreiniger migrieren zu Triggersprayern mit einstellbarer Dosierung. Automobil- und Agrochemikaliennischen tragen die verbleibenden 8 % bei, wobei konzentrierte Formulierungen die Verschlussdurchmesser verkleinern, aber die chemischen Kompatibilitätsstandards erhöhen.

Geografische Analyse

Deutschland, Frankreich und Italien stellten 2025 58 % der installierten Formkapazität bereit und geben dem europäischen Markt für Kunststoffverschlüsse ein zentralwestliches Produktionszentrum. Die Cluster in Bayerns und Baden-Württembergs beliefern Coca-Cola, Nestlé und Procter and Gamble, während Frankreich die frühe Übernahme von Recyclinganteilen anführt, da Danones Evian-Linie bis 2025 50 % rHDPE in Verschlüssen erreichte. Italien ist auf Premium-Spirituosenverschlüsse spezialisiert, steht aber vor Nachrüstungsschmerzen für die Tethered-Compliance in südlichen Weingütern.

Die Post-Brexit-Regeln des Vereinigten Königreichs erhöhten die Compliance-Kosten für eingehende Verschlüsse um 10 %, doch der Craft-Spirituosen-Boom gleicht die Belastung aus. Spaniens Verlagerung von 15 % des Kohlensäuregetränkevolumens zu Aluminiumdosen senkte die PET-Verschlussnachfrage, obwohl Mineralwasserproduzenten in Katalonien die Stellung halten. Slowenien und Österreich sind aufstrebende kostengünstige Formzentren, die innerhalb von vier Stunden Lkw-Fahrt von Wien, Zagreb und Budapest liegen – ideal für die Marktnähe in Osteuropa.

Skandinavien weist die höchste Aluminiumdosendurchdringung auf, was das Wachstum bei Getränkeverschlüssen hemmt, doch Craft-Bier- und Aquavit-Marken benötigen weiterhin Originalitätssicherungsdesigns. Polen und die Tschechische Republik locken Pharma-Verschlussinvestoren mit qualifizierten Arbeitskräften und API-Nähe. Die Verpackungsabfallverordnung vom Januar 2026 wird schließlich die Recyclinganteil-Schwellenwerte in den Mitgliedstaaten harmonisieren und den Zertifizierungsaufwand für Verarbeiter, die in mehreren EU-Jurisdiktionen tätig sind, reduzieren.

Regulatorisches Umfeld

Das europäische regulatorische Umfeld für Kunststoffverschlüsse und -kappen wird durch die EU-Verpackungs- und Verpackungsabfallverordnung, Verordnung (EU) 2025/40 (PPWR), neu gestaltet. Sie trat am 11. Februar 2025 in Kraft und gilt ab dem 12. August 2026, wodurch zentrale Anforderungen an Nachhaltigkeit, Kennzeichnung und Design von Verpackungen in einen unmittelbar anwendbaren, EU-weiten Rahmen überführt werden, der die länderübergreifende Regelvielfalt für Verarbeiter, die in mehreren Mitgliedstaaten verkaufen, verringert.

Verschlüsse auf Getränkebehältern unterliegen zudem der Anforderung an angebundene Verschlüsse gemäß der Richtlinie (EU) 2019/904 (Einwegkunststoffrichtlinie), die vorschreibt, dass Kappen und Deckel während der Nutzungsphase des Produkts am Behälter befestigt bleiben müssen. Für Kunststoffverschlüsse mit Lebensmittelkontakt verschärfen Aktualisierungen der Europäischen Kommission die Compliance-Anforderungen: Die Verordnung (EU) 2026/245 der Kommission (Februar 2026) aktualisiert die Liste zugelassener Stoffe für Kunststoffmaterialien mit Lebensmittelkontakt, während die Verordnung (EU) 2026/250 der Kommission Bisphenol A (BPA) in Materialien mit Lebensmittelkontakt einschränkt, mit Übergangsfristen, die am 20. Juli 2026 für das erste Inverkehrbringen bestimmter Einwegartikel enden. Die Verordnung (EU) 2025/351 der Kommission aktualisiert zudem die Anforderungen an recycelte Kunststoffmaterialien mit Lebensmittelkontakt, mit Übergangsfristen von 2025 bis 2026.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei Polymer- und Additivlieferanten (PP, HDPE, LDPE sowie recycelte Qualitäten wie rHDPE/rPET) und erstreckt sich bis zu Werkzeug- und Formenherstellern, die angebundene Scharniere, Originalitätsverschlüsse und Dünnwanddesigns unterstützen. Die Verarbeitung konzentriert sich auf Spritzguss- und Kompressionsformbetriebe, die Verpackungslinien für Getränke, Lebensmittel, Haushaltschemikalien, Kosmetik und Pharmazeutika bedienen, wobei die Ausgangsprodukte entweder direkt an Markeninhaber und Abfüller oder an Verpackungsintegratoren geliefert werden, die Behälter, Preforms und Verschlüsse bündeln.

Politik ist ein zentraler Einfluss- und Beschleunigungsfaktor auf vorgelagerten und mittleren Stufen der Wertschöpfungskette. Die Anforderung an angebundene Verschlüsse gemäß der Einwegkunststoffrichtlinie wurde am 3. Juli 2024 anwendbar und löste Umrüstungen von Produktionslinien, Neuentwicklungen von Werkzeugen und Qualifizierungstests in den Lieferketten der Getränkeindustrie aus. Die PPWR (Verordnung (EU) 2025/40), die seit Februar 2025 in Kraft und ab August 2026 anwendbar ist, verstärkt die Anforderungen an recyclinggerechtes Design und Recyclinganteile, wodurch die Nachfrage nach konformem Sekundärrohstoff steigt und die Rolle von Recyclingunternehmen und Compoundeuren als strategische Partner gestärkt wird. Dies unterstützt auch vertikale Schritte, einschließlich größerer Konzerne, die Verschlussproduktion und technische Zentren integrieren, wie etwa ALPLA über KM PACKAGING, während die Bedeutung von Qualitätssystemen für Verschlüsse in Lebensmittel- und Pharmaqualität zunimmt.

Wettbewerbslandschaft

Europas fünf größte Verarbeiter BERICAP, Guala Closures, UNITED CAPS, Berry Global und Aptar halten zusammen etwa 38 % Marktanteil, was auf eine mäßig fragmentierte Struktur hindeutet. Sie beeilen sich, rHDPE-Rohstoffe zu sichern, wobei Guala einen rumänischen Recycler übernimmt, der 15.000 Tonnen jährliche Kapazität hinzufügt. Patentlizenzierung für Tethered-Scharniere entwickelt sich zu einem Royalty-Strom, da kleinere Verarbeiter es vorziehen zu zahlen, anstatt neue Systeme zu entwickeln.

Aseptische Molkerei- und Clean-Beauty-Dosierverschlüsse bleiben lukrative Weißräume, in denen Zertifizierung und Materialwissenschaft als hohe Eintrittsbarrieren wirken. Aptars silikonfreies Ventil und UNITED CAPS' Kompressionsdeckel im Aluminium-Look veranschaulichen Innovationen, die auf Premium-Margen abzielen. Handelsmarken-Supermärkte beziehen von regionalen mittelgroßen Formern, was die Preise für Standardverschlüsse drückt und größere Akteure zwingt, patentierte oder recyclinganteilhaltige Angebote zu betonen.

Compliance-Kosten gemäß ISO 15378 und ISO 22000 schützen etablierte Verarbeiter weiterhin vor kostengünstigen asiatischen Wettbewerbern. Doch Disruptoren, die bio-attributiertes PP und Monomaterial-Designs nutzen, umwerben ökobewusste Nischenmarken, die bereit sind, Preisaufschläge von 10–15 % für verifizierte Kreislaufwirtschaft zu akzeptieren, was dem europäischen Markt für Kunststoffverschlüsse neue Wettbewerbsspannungen hinzufügt.

Marktführer im europäischen Markt für Kunststoffverschlüsse

BERICAP GmbH and Co. KG

Guala Closures Group

Amcor plc

ALPLA Werke Alwin Lehner GmbH and Co KG

AptarGroup Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wesentliche Chance liegt in der compliance-getriebenen Neugestaltung und Qualifizierung von angebundenen und leichtgewichtigen Verschlüssen in den Getränkesystemen der EU-27, wo Verarbeiter validierte Scharnierleistung, Werkzeug-Know-how und plattformbasierte Designs monetarisieren können, die die SKU-Vielfalt für multinationale Abfüller reduzieren. Die PPWR schafft zusätzlichen Spielraum bei Verschlüssen mit Recyclinganteil und recyclinggerechtem Design, da sie ab dem 12. August 2026 gilt, was die Nachfrage nach konformer rHDPE/rPET-Beschaffung mit Lebensmittelkontakt, Testverfahren und Dokumentationsfähigkeiten steigert, insbesondere bei Lieferanten, die stabile Recyclatströme sichern und Audits in mehreren Mitgliedstaaten unterstützen können.

Investitions- und Portfolioentscheidungen in Europa zeigen, wohin sich Kapazitäten und Produktfokus verschieben. Guala Closures eröffnete im Juli 2025 eine neue Produktionsanlage in Gartcosh, Schottland, mit einer Investition von über 60 Millionen EUR, die die regionale Versorgung von Premium- und regulierten Endmärkten unterstützt und die Lieferzeiten für Kunden in Großbritannien und den benachbarten europäischen Ländern verkürzt. ALPLA hat seine Verschluss-Aktivitäten durch Übernahmen erweitert, darunter KM Packaging (angekündigt im Juli 2025, wodurch sechs Standorte in ALPLAinject integriert wurden) und eine Verschlussproduktionsanlage von Energoplast in Serbien (November 2025), was Südosteuropa als operativen Korridor für die Verschlussversorgung von Lebensmittel-, Getränke- und Körperpflegemarken hervorhebt. Da die Volumina von Kunststoffverpackungen weiterhin bedeutend sind (das Joint Research Centre stellte fest, dass Kunststoff zwischen 2011 und 2025 die einzige Verpackungskategorie mit Zuwachs war, absolut um 11% gestiegen, veröffentlicht im Juli 2026), verlagert sich die Differenzierung hin zu hochbarrierefähigen, aseptikfertigen Verschlüssen, Premium-Ausgabeformaten in der Kosmetik sowie kindersicheren oder originalitätssichernden Lösungen für nutraceutische und pharmanahe Anwendungen.

Aktuelle Branchenentwicklungen

- April 2026: BERICAP kündigte die Übernahme von Embankment Plastics an, einem Hersteller in der Region Dublin, der sich auf Milchprodukte, Lebensmittel und technische Verschlüsse konzentriert. Die Transaktion erweitert die Fertigungspräsenz von BERICAP und fügt lokalisierte Kompetenz bei Verschlusstypen hinzu, die auf gekühlte und lagerstabile Lebensmittelanwendungen abgestimmt sind.

- Oktober 2025: Guala Closures kündigte seinen Einstieg in den Markt für pharmazeutische Verschlüsse an. Dieser Schritt erweitert die adressierbare Endnutzungsbasis über Getränke und Spirituosen hinaus und erhöht die Wettbewerbsintensität in regulierten Verschlussformaten mit höheren Spezifikationen, in denen Qualifizierungs- und Compliance-Fähigkeiten als Eintrittsbarrieren wirken.

- Juni 2024: Die Europäische Kommission veröffentlichte EN 17665:2022+A1:2023, die Testprotokolle für die Befestigung angebundener Verschlüsse standardisiert. Harmonisierte Prüfverfahren unterstützen schnellere Validierungszyklen in den EU-Märkten und verringern die Reibung durch erneute Tests für Verarbeiter, die multinationale Getränkelinien beliefern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als Angebot und Nachfrage von Kunststoffverschlüssen und -kappen, die zum Verschließen, Ausgeben und Schützen verpackter Produkte in Europa verwendet werden, gemessen am Volumen, das von Endnutzern und Verpackungsverarbeitern verwendet wird.

Ausschlüsse des Anwendungsbereichs: Metall- und Glasverschlüsse sowie Nicht-Verschluss-Verpackungskomponenten wie Etiketten und Flaschen sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Materialtyp

- Polyethylenterephthalat (PET)

- Polypropylen (PP)

- Niederdruckpolyethylen (LDPE)

- Hochdichtes Polyethylen (HDPE)

- Polyvinylchlorid (PVC)

- Sonstige Materialien

- Nach Produkttyp

- Schraubverschlüsse

- Aufsteckverschlüsse

- Dosierverschlüsse

- Kindersichere Verschlüsse

- Originalitätssicherungsverschlüsse

- Sonstige Produkttypen

- Nach Fertigungstyp

- Spritzguss

- Kompressionsformen

- Blasformen

- Nach Endverbraucherbranche

- Getränke

- Lebensmittel

- Pharmazeutika und Gesundheitswesen

- Kosmetika und Körperpflegeprodukte

- Haushaltschemikalien

- Sonstige Branchen

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Spanien

- Frankreich

- Italien

- Slowenien

- Österreich

- Schweiz

- Ungarn

- Kroatien

- Rumänien

- Griechenland

- Russland

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Ausgangspunkt für das Modell aufzubauen und es an öffentlich sichtbare Verpackungs- und Polymersignale in Europa zu binden. Wir haben Quellen wie Eurostat, nationale Statistikämter in wichtigen europäischen Ländern, politische Veröffentlichungen der Europäischen Kommission zu Verpackungsabfällen und Zollhandelsstatistiken für Kunststoffe und verpackungsbezogene Kategorien ausgewertet, um die Nachfragerichtung zu verstehen.

Um die Eingaben für die Modellierung nutzbar zu machen, stützten wir uns außerdem auf Geschäftsberichte von Unternehmen, Investorenpräsentationen und Pressemitteilungen, um Kapazitätserweiterungen, Leichtbauprogramme und Änderungen im Produktmix zu interpretieren. Patentdatenbanken wurden selektiv genutzt, um Technologieadoptionsthemen bei Verschlüssen plausibilitätszu prüfen (zum Beispiel angebundene Designs und Ausgabeformate), und eine kostenpflichtige Abonnementquelle für Unternehmensfinanzdaten und Marktinformationen wurde nur zur Standardisierung der Unternehmensabdeckung und grundlegender Vergleichswerte verwendet. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend, und weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu bestätigen, was in Europa tatsächlich nach Verschlusstyp und Endverwendung versendet und verbraucht wird, und anschließend die Annahmen hinter den Materialaufteilungen und Wachstumsraten zu überprüfen. Wir sprachen mit einer Mischung aus Verpackungsverarbeitern, Teilnehmern des harzbezogenen Ökosystems und nachgelagerten Nutzern aus den Bereichen Getränke, Lebensmittel, Haushalt, Körperpflege und Gesundheitswesen, sodass Lücken aus der Sekundärforschung geschlossen und anschließend durch mehr als eine Sichtweise gegengeprüft werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 16% | |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 29% | |

| Kleinere Akteure: 17% | Manager: 55% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mit einem Top-down-Ansatz, bei dem Nachfragesignale aus dem Verpackungsbereich und die Endverwendungsproduktion genutzt werden, um den impliziten Verschlussverbrauchspool für Europa zu rekonstruieren, der anschließend anhand typischer Materialgewichte je Verschlussfamilie in Tonnen umgerechnet wird. Um das Modell realistisch zu halten, haben wir die Ergebnisse durch selektive Bottom-up-Näherungen abgesichert, wie etwa stichprobenbasierte Volumen-nach-Anwendung-Prüfungen und Realitätschecks auf Verarbeiterebene, die während der Interviews erhoben wurden.

Wichtige Eingaben, die das Modell beeinflussten, umfassten Trends bei der Produktion von abgefüllten Getränken und verpackten Lebensmitteln, die Mixverschiebung zwischen Schraub-, Klick-, Ausgabe-, kindersicheren und originalitätssichernden Formaten sowie den Materialmix zwischen PP, PE-Qualitäten, PET und anderen Kunststoffen. Wir verfolgten außerdem die Leichtbauintensität (Gramm-pro-Verschluss-Trends), den Zeitpunkt der Einführung angebundener Verschlüsse in der Region und Veränderungen der Nachfrage im Gesundheits- und Haushaltsbereich, die höher spezifizierte Verschlüsse beeinflussen. Wo die Bottom-up-Sichtbarkeit für kleinere Länder uneinheitlich war, wurden Lücken durch kalibrierte Pro-Kopf-Verpackungsnutzungsproxys behandelt, die anhand von Import-Export-Signalen und Expertenrückmeldungen angepasst wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit regulierungsbedingte Veränderungen (zum Beispiel Zeitpläne für angebundene Verschlüsse und Druck durch Recyclinganteile) berücksichtigt werden konnten, ohne eine einzelne Trendlinie zu überanpassen. Der endgültige Wachstumspfad wurde an Variablen ausgerichtet, die die Befragten validieren konnten, einschließlich erwarteter Formatverschiebungen und des Tempos von Gewichtsreduktionsprogrammen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation über unabhängige Signale, gefolgt von strukturierten Abweichungsprüfungen auf Länder- und Anwendungsebene. Wenn ein Länderergebnis mit der Verpackungsproduktion, der Handelsrichtung oder bekannten Nachfrageereignissen nicht übereinzustimmen schien, wurden die Annahmen neu geprüft und die relevanten Primärkontakte erneut kontaktiert.

Vor der Freigabe durchlaufen das Modell und seine Ergebnisse mehrstufige Analystenprüfungen, einschließlich Logikprüfungen der Materialaufteilungen und Wachstumsraten, damit extreme Ergebnisse frühzeitig ausgefiltert werden. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und einer abschließenden Überprüfung vor der Lieferung, damit Kunden die zum Kaufzeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Kunststoffverschlüsse und -kappen in Europa mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Kunststoffverschlüsse und -kappen in Europa können weit voneinander abweichen, da der Markt in unterschiedlichen Einheiten erfasst werden kann und die eingeschlossenen Produkte nicht immer identisch sind. Unterschiede zeigen sich auch, wenn sich eine Quelle stärker auf wertbasierte Preisannahmen stützt, während eine andere sich auf Volumenverbrauchssignale verlässt.

Metallverschlüsse und -kappen liegen außerhalb des Anwendungsbereichs von Mordor Intelligence in diesem Bericht, was eine übliche Überschneidung entfernt, die in umfassenderen Berichten zu Verschlüssen und Kappen auftritt, welche Kunststoff- und Nicht-Kunststoffformate mischen. Ein weiterer wiederkehrender Faktor für Abweichungen ist die gewählte Messmethode, da wertbasierte Schätzungen stark von der ASP-Entwicklung, dem Zeitpunkt der Währungsumrechnung und davon abhängen, ob Premium-Ausgabeformate anhand von Listenpreisen oder tatsächlich erzielten Preisen bewertet werden, während unser Modell auf Tonnen basiert und anschließend gegen die Endverwendungsproduktion und Handelssignale überprüft wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,09 Mio. USD (2026) | |

| Globale Unternehmensberatung A | 11,37 Mrd. USD (2023) | Verwendet eine wertbasierte Größenbestimmung in USD und ein anderes Basisjahr, und die Ergebnisse schwanken je nach Preisannahmen, Zeitpunkt der Währungsumrechnung und danach, ob breitere Kategorien von Verschlüssen und Kappen (über reine Kunststoffverschlüsse hinaus) einbezogen werden. |

| Regionale Unternehmensberatung B | 16,80 Mrd. USD (2031) | Die Prognose ist wertbasiert und bezieht sich auf ein späteres Jahr, was die Unterschiede durch angenommene ASP-Inflation und Mix-Premiumisierung verstärkt, und sie könnte eine aggressivere Adoptionskurve für höherpreisige Ausgabe- und Spezialverschlüsse anwenden. |

Der Vergleich zeigt vor allem, dass die Abstimmung von Maßeinheit und Anwendungsbereich wichtig ist, bevor die Zahlen nebeneinander gelesen werden können. Indem das Modell an beobachtbare Volumentreiber gebunden bleibt und der Wachstumspfad anschließend mit Format- und Gewichtsannahmen stresstestet wird, bleibt die endgültige Schätzung auf klare Eingaben und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Tethered Caps in Europa?

Die Bestellungen stiegen 2024 um 340 %, da Abfüller die Anforderungen der Richtlinie vom Juli 2024 erfüllten, was einen Anstieg von 1,2 % beim Gesamt-CAGR bewirkte.

Welches Harz dominiert derzeit die Verschlussproduktion?

Polypropylen hielt 2025 einen Marktanteil von 46,16 % aufgrund seiner ausgewogenen Wärmebeständigkeit und Kosteneffizienz.

Warum gewinnen Dosierverschlüsse an Bedeutung?

Luftlose Pumpen und kontrollierte Dosierventile in Premium-Kosmetika und Pharmazeutika expandieren bis 2031 mit einem CAGR von 5,21 %.

Was ist der größte geografische Markt für Verschlüsse?

Deutschland, Frankreich und Italien zusammen machen 58 % der installierten Formkapazität aus und bleiben das Versorgungsrückgrat.

Wie wirken sich Recyclinganteil-Vorschriften auf die Materialauswahl aus?

Die Verordnung 2025/40 drängt Markenhersteller zu rHDPE und rPET und fügt einen prognostizierten CAGR-Rückenwind von 0,8 % hinzu.

Sind Aluminiumdosen eine Bedrohung für Kunststoffverschlüsse?

Ja, Pfandrückgabesysteme haben seit 2023 6 Prozentpunkte des Erfrischungsgetränkevolumens in Dosen verlagert und entfernen jährlich etwa 2,7 Milliarden Kunststoffverschlüsse.

Seite zuletzt aktualisiert am: