Marktgröße und Marktanteil für flexible Kunststoffverpackungen in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

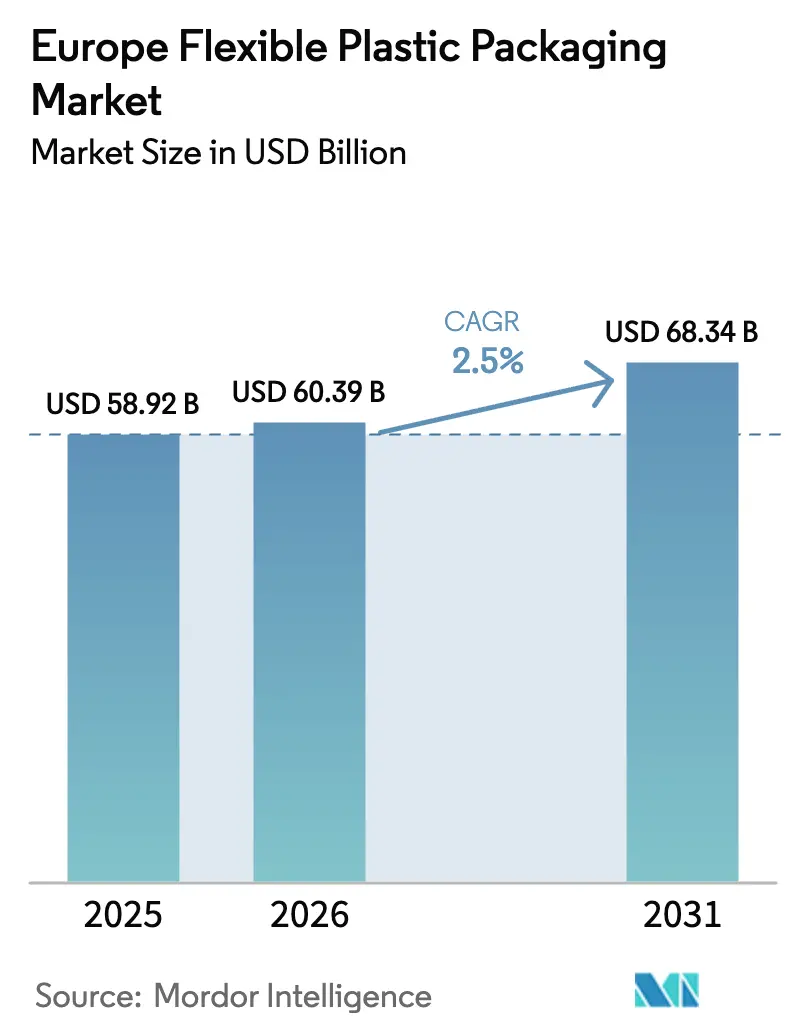

| Marktgröße im Basisjahr (2025) | 58.92 Milliarden US-Dollar |

| Marktgröße (2026) | 60.39 Milliarden US-Dollar |

| Marktgröße (2031) | 68.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.50% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für flexible Kunststoffverpackungen von Mordor Intelligence

Die Marktgröße für flexible Kunststoffverpackungen in Europa wird im Jahr 2026 auf 60,39 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 58,92 Milliarden USD, mit Projektionen für 2031 von 68,34 Milliarden USD, was einem Wachstum von 2,50 % CAGR über den Zeitraum 2026–2031 entspricht. Stetiges Wachstum signalisiert eine reife Marktlandschaft, die sich an die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union anpasst, die vorschreibt, dass alle im Binnenmarkt verkauften Verpackungen bis 2030 recyclingfähig sein müssen. Regulatorischer Druck, kombiniert mit der Expansion des E-Commerce und gestiegenen Lebensmittelsicherheitserwartungen, veranlasst Markeninhaber, Monomaterialfolien, leichte Formate und Post-Consumer-Recycling-Inhalte zu bevorzugen. Amcors Übernahme von Berry Global im Jahr 2025 beschleunigt skalengetriebene Forschung und Entwicklung an recyclingfähigen Barrierelösungen. Gleichzeitig verschieben rasch steigende Gebühren der erweiterten Herstellerverantwortung (EPR) in den nordischen Ländern und die britische Kunststoffverpackungssteuer die Kostenkalkulationen hin zu Designs, die den Materialeinsatz minimieren und die Sortierung beschleunigen. Frühe Anwender migrationssicherer Hochbarrierenfolien erschließen sich verteidigungsfähige Nischen im Fleisch- und Milchbereich, während Verarbeiter mit digitaler Druckkapazität Kurzaufträge gewinnen, die an Produktsaisonalitäten und Einzelhandelsaktionen geknüpft sind.

Wichtigste Erkenntnisse des Berichts

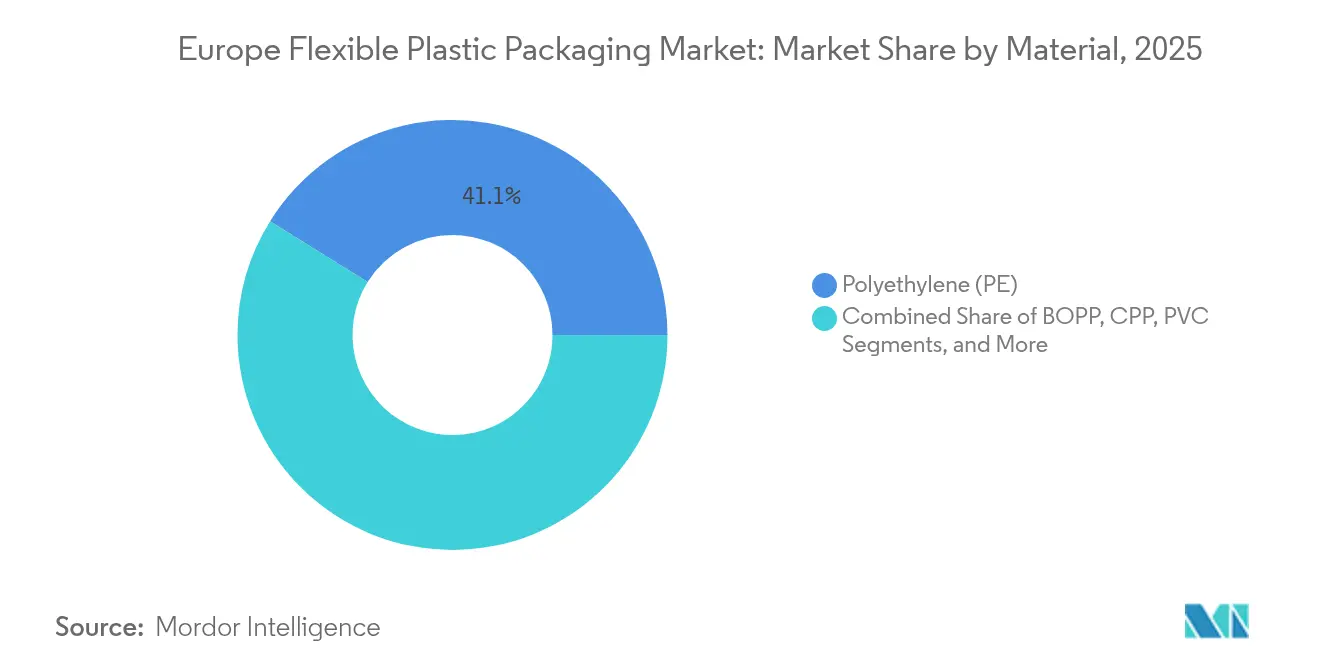

- Nach Materialtyp führte Polyethylen mit einem Anteil von 41,12 % am europäischen Markt für flexible Kunststoffverpackungen im Jahr 2025, während BOPP bis 2031 voraussichtlich mit einer CAGR von 4,69 % wachsen wird.

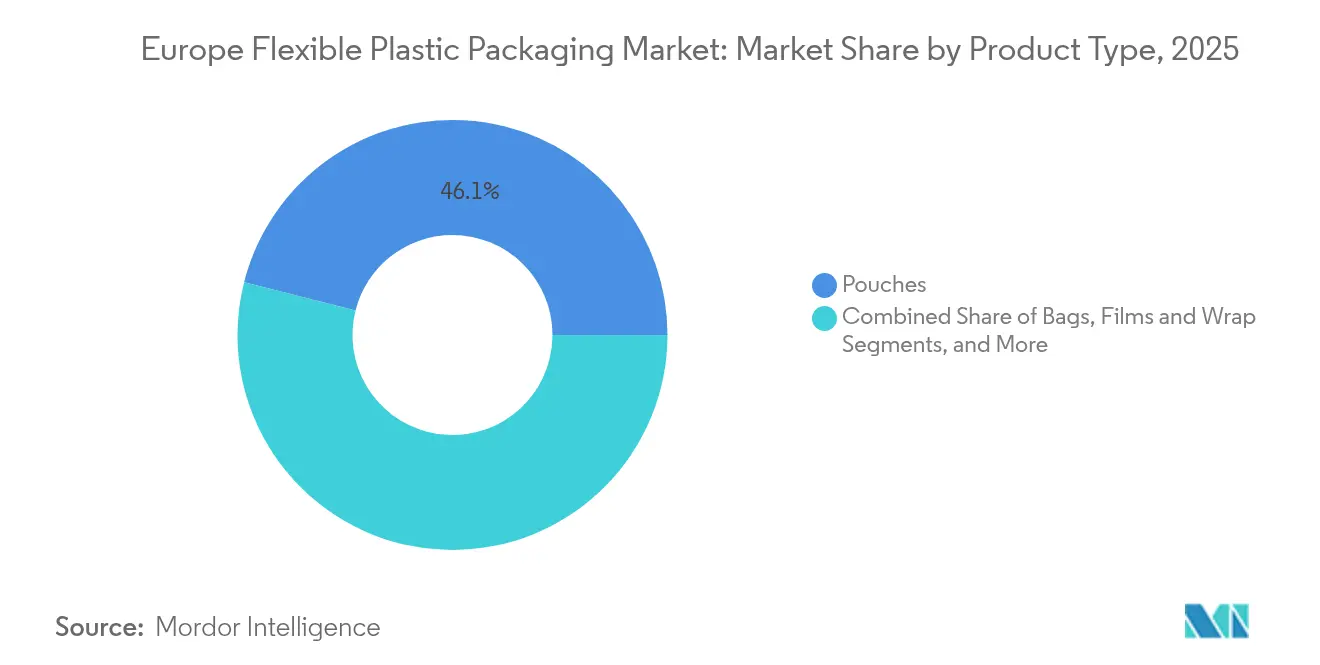

- Nach Produkttyp entfielen Beutel auf 46,05 % der Marktgröße für flexible Kunststoffverpackungen in Europa im Jahr 2025; Folien und Wickelverpackungen wachsen bis 2031 mit einer CAGR von 3,66 %.

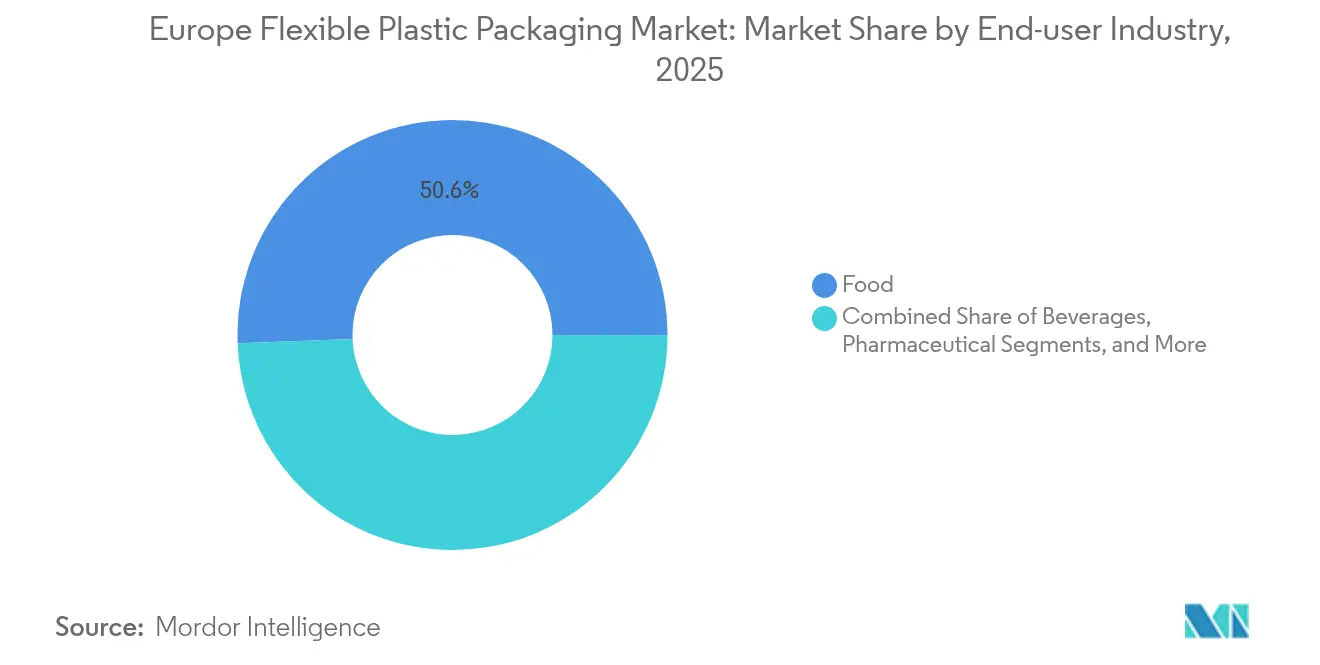

- Nach Endverbraucherbranche hielt Lebensmittel im Jahr 2025 einen Umsatzanteil von 50,62 %, während Pharmaverpackungen mit einer CAGR von 6,31 % bis 2031 das am schnellsten wachsende Segment darstellen.

- Nach Geografie führte das Vereinigte Königreich mit einem Anteil von 22,05 % an der Marktgröße für flexible Kunststoffverpackungen in Europa im Jahr 2025; für die nordische Region wird ein CAGR-Wachstum von 5,08 % von 2026 bis 2031 prognostiziert.

- Amcor, Constantia Flexibles und Mondi zusammen hielten im Jahr 2025 etwa 14,72 % des Marktanteils für flexible Kunststoffverpackungen in Europa.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für flexible Kunststoffverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsgetriebene Einzelhandelsvorschriften | +0.5% | Deutschland, Österreich, Schweiz | Mittelfristig (2–4 Jahre) |

| Nachfrage nach wiederverschließbaren Snack- und Heimtierfutterbeuteln | +0.7% | Frankreich, Belgien, Niederlande, Luxemburg | Kurzfristig (≤ 2 Jahre) |

| Einführung migrationssicherer Hochbarrierenfolien | +0.6% | Deutschland und benachbarte Märkte | Mittelfristig (2–4 Jahre) |

| E-Commerce-geeignete Lebensmittelversandverpackungen | +0.4% | Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Boom in der Lohnfertigung in Polen | +0.3% | Polen und Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsgetriebene Einzelhandelsvorschriften in der DACH-Region

Einzelhändler in Deutschland, Österreich und der Schweiz stellen Verpackungsanforderungen auf, die über die gesetzlichen Schwellenwerte hinausgehen. Die Otto Group berichtet, dass 98 % ihrer ausgehenden Verpackungen nun interne Recyclingfähigkeits- oder Kompostierbarkeitsanforderungen erfüllen, einschließlich Versandtaschen aus 100 % recyceltem „Wildplastik”.[1]Otto Group, „Unser Erbe: Die Zukunft”, ottogroup.com Lieferanten, die nachgewiesene Lebenszykluseinsparungen dokumentieren können, steigen in den Vorzugslieferantenlisten auf, was Verarbeiter wie Jindal Films Europe dazu veranlasst, sich zu verpflichten, bis zu 10 neuartige nachhaltige Folien pro Jahr auf den Markt zu bringen. Auch die Designoptimierung ist entscheidend: Einzelhändler beziehen Transportemissionsmetriken in Angebotsauswertungen ein, sodass dünnere Bahnen und abgespeckte Standbeutel Ausschreibungen gewinnen. Für den europäischen Markt für flexible Kunststoffverpackungen beschleunigen diese Vorschriften den Übergang zu Monomateriallaminaten und erhöhen die Markteintrittsbarrieren für Verarbeiter ohne robuste Umweltverfolgungssysteme.

Anstieg der Nachfrage nach wiederverschließbaren Snack- und Heimtierfutterbeuteln in Frankreich und den Benelux-Ländern

Die Präferenz für Portionskontrolle steigert die Volumina wiederverschließbarer Beutel in Frankreich, Belgien und den Niederlanden. Präsentationen auf der Future Pet Food Conference 2024 zeigten Innovationen bei Schiebeverschlüssen und lasergeritzten Aufreißzonen, die Sauerstoff- und Feuchtigkeitsbarrieren erhalten. Der Nachhaltigkeitsbericht 2024 von United Petfood bestätigt eine strategische Neuausrichtung hin zu Monomaterial-Reißverschlussfolien, die Recyclingziele unterstützen. Verarbeiter, die Wiederverschließbarkeit mit Kompatibilität für die Nahinfrarotsortierung kombinieren können, sichern sich Preisaufschläge von 15–20 %. Steigende Einpersonenhaushalte fördern zusätzlich die Fragmentierung der Einheitsgröße, was Snackbeutel zu einem Schwerpunktbereich für margenstarke SKU-Einführungen im europäischen Markt für flexible Kunststoffverpackungen macht.

Einführung migrationssicherer Hochbarrierenfolien durch deutsche Fleischverarbeiter

Eine in der Fachzeitschrift Foods veröffentlichte, begutachtete Studie warnt vor chemischer Auslaugung aus herkömmlichen Mehrschichtverbunden. Deutsche Verarbeiter investieren daher in lösungsmittelfreie, EVOH-basierte MAP-Bahnen, die Aroma erhalten und Oxidation hemmen und dabei die Leitlinien zu „nicht absichtlich zugesetzten Stoffen” erfüllen. Kollaborative Forschungs- und Entwicklungsprojekte zwischen Polymerwissenschaftlern und Maschinenlieferanten erzeugen proprietäre Barrierenstrukturen, die die Migrationsgrenzen der EU-Verordnung 10/2011 einhalten. Frühe Anwender im europäischen Markt für flexible Kunststoffverpackungen erzielen Preisaufschläge durch Aussagen zur Reduzierung von Lebensmittelabfällen und sichereren Kontaktschichten, die bei den Qualitätsscorecards der Einzelhändler Anklang finden.

Nutzung von E-Commerce-geeigneten Versandverpackungen im britischen Lebensmittelhandel

Die Online-Lebensmitteldurchdringung überstieg 2024 13 % des Lebensmitteleinzelhandelsumsatzes und trieb die Nachfrage nach flexiblen Verpackungen an, die für die Anforderungen der letzten Meile ausgelegt sind. Der Trendbericht von DHL hebt eckverstärkte Versandtaschen hervor, die die automatisierte Sortierung überstehen und sich dennoch flach für Rücksendungen falten lassen. Britische Markeninhaber wünschen Formate mit 30 % Recyclingkunststoff, um die Kunststoffverpackungssteuer zu vermeiden.[2]Regierung des Vereinigten Königreichs, „Statistischer Kommentar zur Kunststoffverpackungssteuer”, gov.uk QR-Codes und RFID-Optionen entstehen, um die Frische bei der Haustürlieferung zu authentifizieren. Da der Online-Lebensmittelhandel weiter skaliert, erlebt der europäische Markt für flexible Kunststoffverpackungen eine erhöhte Spezifikationskomplexität, die Verarbeiter mit integrierten Druck- und Laminierungsanlagen begünstigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende EPR-Gebühren in den nordischen Ländern | -0.6% | Schweden, Dänemark, Finnland, Norwegen | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei PP- und PE-Harzen | -0.4% | Gesamteuropäisch, stärker in Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Verbraucherablehnung gegenüber nicht recyclingfähigen Laminaten | -0.3% | Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel für Retortenbeutellinien in Spanien | -0.2% | Spanien und Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gebühren der erweiterten Herstellerverantwortung in den nordischen Ländern

Schwedens Verursacherprinzip-Gebührentabellen und Dänemarks Verordnung von 2025, die Unternehmen voraussichtlich jährlich 330 Millionen USD kosten wird, erhöhen die variablen Kosten für Verarbeiter, die Mehrschichtlaminate verwenden. Finnische Daten zeigen steigende Tarife für nicht sortierte flexible Kunststoffe. Kleinere Marken könnten bestimmte SKU-Formate aufgeben, was die Auftragsbücher preissensibler Verarbeiter im europäischen Markt für flexible Kunststoffverpackungen einengt.

Preisvolatilität bei PP- und PE-Harzen nach dem Ukraine-Konflikt

Polyethylenverträge stiegen im ersten Quartal 2025 gegenüber dem vierten Quartal 2024 um 3–4 %, wie Flexible Packaging Europe berichtet.[3]Flexible Packaging Europe, „Pressemitteilungen”, flexpack-europe.org Diese Unberechenbarkeit drückt die Margen von Verarbeitern, die an Festpreislieferverträge mit dem Einzelhandel gebunden sind. Einige Markeninhaber wechseln zu indexgebundenen Verträgen, doch Investitionsentscheidungen für neue Gießlinien stocken und verzögern die inkrementelle Kapazität im europäischen Markt für flexible Kunststoffverpackungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Recyclingfähiges BOPP gewinnt Boden gegenüber dem dominierenden PE

Polyethylen behielt im Jahr 2025 einen Anteil von 41,12 % am europäischen Markt für flexible Kunststoffverpackungen aufgrund seiner Vielseitigkeit und niedrigen Kosten. Die Skalierung des Segments bietet Verarbeitern Skaleneffekte, die Margen auch bei steigenden EPR-Gebühren schützen. Dennoch wächst die mit BOPP verbundene Marktgröße für flexible Kunststoffverpackungen in Europa mit einer CAGR von 4,69 %, dem schnellsten Wachstum unter den Polymeren, angetrieben durch seine überlegenen Feuchtigkeits- und Aromabarrieren, die eine Reduzierung der Materialstärke ohne Leistungsverlust ermöglichen. TOPPANs 80-prozentige Übernahme von Irplast im März 2025 unterstreicht das Vertrauen in die europäische Nachfrage nach hochleistungsfähigem BOPP, das in mechanische Polypropylen-Recyclingströme eingespeist werden kann. Gegossenes Polypropylen besetzt eine Nische für wärmesiegelungs- und transparenzkritische Verpackungen, während PVC unter regulatorischem Druck zurückgeht und seinen Anteil am europäischen Markt für flexible Kunststoffverpackungen verringert. EVOH bleibt für Sauerstoffbarriereanwendungen unverzichtbar, wird jedoch zunehmend in Monomaterial-PP- oder PE-Strukturen coextrudiert, um Mehrschicht-EPR-Strafen zu vermeiden.

Recyclingfähigkeit bestimmt die Forschungs- und Entwicklungsinvestitionen. Jindal Films Europe zielt auf Monomaterial-PP-Ersatz für herkömmliche PET/PE-Laminate ab und verspricht Parität bei Steifigkeit und optischer Klarheit. Verarbeiter, die Lieferketten-PCR-Quellen integrieren, sichern sich langfristige Verträge mit Einzelhändlern, die Recyclingquoten öffentlich berichten. Gleichzeitig treibt die volatile PP- und PE-Rohstoffpreisgestaltung Beschaffungsteams zur Mehrfachbeschaffung, um das Risiko abzusichern. Regulatorische Entwicklungen, insbesondere die PPWR-Recyclingfähigkeitskriterien, werden die Marktdynamik weiter zugunsten von Materialien mit klaren Verwertungswegen verschieben und die Entwicklung von BOPP im europäischen Markt für flexible Kunststoffverpackungen festigen.

Nach Produkttyp: Beutel behalten Vorrang, während Folien an Fahrt gewinnen

Beutel entfielen im Jahr 2025 auf 46,05 % des Marktanteils für flexible Kunststoffverpackungen in Europa und gewinnen weiterhin an SKU-Breite dank ihrer ergonomischen Handhabbarkeit und hohen Regalwirkung. Gualapack's Pouch5, ein Monomaterial-PP-Standbeutel, der für die weitverbreitete Abholung am Bordstein zertifiziert ist, verkörpert die Konvergenz von Barrierenintegrität und Recyclingfähigkeit. Multinationale Unternehmen wie Nestlé und Kraft Heinz nutzen retortenfähige Beutel mit Ausgießer, um die Haltbarkeit bei Umgebungstemperatur zu verlängern, während wiederverschließbare Formate für Kinderernährung die elterliche Nachfrage nach portionskontrollierter Ernährung bedienen. Folien und Wickelverpackungen, traditionell als Massenware eingestuft, verzeichnen mit einer CAGR von 3,66 % die schnellste Expansion, angetrieben durch den Online-Lebensmittelhandel, bei dem versandfertige Umhüllungen Schadensansprüche reduzieren. Automatisierte Fulfillment-Center bevorzugen dünne Folien, die Durchstichfestigkeit mit rutschhemmenden Außenseiten verbinden, was die Verwendung über Sekundärverpackungen hinaus ausweitet.

Taschen bleiben für Industriepulver und landwirtschaftliche Betriebsmittel unverzichtbar, hinken jedoch verbraucherorientierten Kategorien bei Innovationen hinterher. Dennoch deutet der Wechsel zu Papier-Kunststoff-Hybridlösungen für Heimtierfuttersäcke, die für eine einfachere Delaminierung ausgelegt sind, auf eine schrittweise Modernisierung hin. In jedem Format konvergiert der europäische Markt für flexible Kunststoffverpackungen auf Monomaterialdesigns. Digitale Druckauflagen von unter 3.000 m² ermöglichen eine spätstufige Individualisierung, die Lagerbestände und Abfall reduziert. Lieferanten, die zertifizierte Recyclingfähigkeit ohne Beeinträchtigung der Siegelintegrität nachweisen können, werden überproportionale Vertragsverlängerungen unter strengeren EPR-Gebührenplänen gewinnen, die für 2026–2027 in den wichtigsten EU-Volkswirtschaften vorgesehen sind.

Nach Endverbraucherbranche: Pharmazeutika überholen das volumenstarke Lebensmittelsegment

Lebensmittel repräsentierten im Jahr 2025 50,62 % des Umsatzes, doch das Pharmasegment wächst mit einer CAGR von 6,31 %, dem schnellsten Wachstum innerhalb der europäischen Branche für flexible Kunststoffverpackungen. Die Nachfrage resultiert aus einer alternden Bevölkerung, der Prävalenz chronischer Erkrankungen und dem Aufstieg spezialisierter Biologika, die einen Hochbarrierenschutz erfordern. ACGs Markteinführung der CelluPod-Papierblister im Jahr 2025 zeigt, wie Pharmalieferanten über PVC hinaus diversifizieren. Otsuka Holdings' Wechsel zu Monomaterialsachets senkte die Gesamtverpackungskosten um 7 %, trotz eines Anstiegs der Mehrschichtbarrierenfolienpreise um 15 %, was beweist, dass Recyclingfähigkeit mit Einsparungen einhergehen kann. Antimikrobielle und fälschungssichere Merkmale, wie UV-reaktive Tinten, sind weitere Differenzierungsmerkmale, die die durchschnittlichen Einheitswerte über Massenlebensmittelverpackungen hinaus treiben.

Im Lebensmittelbereich erfordern frische Produkte und Proteine permeabilitätsangepasste Folien zur Verlängerung der Haltbarkeit, während Süßwaren auf hochglänzendes metallisiertes BOPP für die Ästhetik angewiesen sind. Körperpflege- und Haushaltsreiniger migrieren zu Nachfüllbeuteln, die den Kunststoffeinsatz pro Nachfüllzyklus um bis zu 70 % reduzieren. Da sich Nachfüllstationen in britischen und deutschen Einzelhandelsgeschäften verbreiten, wird dieses kreislauffähige Format inkrementelle Anteile im europäischen Markt für flexible Kunststoffverpackungen gewinnen. Getränkehersteller erproben heißabfüllbare Standbeutel für isotonische Getränke und erweitern so die Einzelportionsoptionen. Jede Endverbrauchergruppe steht vor unterschiedlichen Compliance- und Markenanforderungen, doch alle konvergieren auf die doppelten Imperative robuster Funktionalität und klarer Verwertungswege nach der Nutzung.

Geografische Analyse

Das Vereinigte Königreich trug im Jahr 2025 22,05 % zur Marktgröße für flexible Kunststoffverpackungen in Europa bei, gestützt durch dynamische Lebensmittelexporteure und führende Pharmabetriebe. Die Kunststoffverpackungssteuer erzielte im ersten Steuerjahr 340 Millionen USD; Unternehmen berichten von einem durchschnittlichen Recyclinganteil von 32 % bei steuerpflichtigen Volumina. Da die Umsetzung der erweiterten Herstellerverantwortung für 2025 geplant ist, ziehen Markeninhaber Neugestaltungsprojekte vor, um Aufschläge zu vermeiden. Online-Lebensmittelhändler wie Ocado und Tesco spezifizieren am Bordstein recyclingfähige Versandtaschen für Kühlboxen und sorgen so für zweistelliges Tonnagenwachstum bei Folien und Umschlägen. Zollreibungen im Zusammenhang mit dem Brexit bleiben ein latentes Risiko, insbesondere für Harze, die aus kontinentalen Werken importiert werden, doch schwankende Wechselkurse haben den Einfluss des Vereinigten Königreichs auf Beschaffungsentscheidungen im weiteren europäischen Markt für flexible Kunststoffverpackungen bisher nicht geschmälert.

Deutschland und Frankreich, die zusammen fast ein Drittel der regionalen Nachfrage repräsentieren, weisen unterschiedliche Innovationsvektoren auf. Deutschlands Fleischsektor treibt die Einführung migrationssicherer Hochbarrierenlaminate voran und generiert nachhaltige Aufträge für lösungsmittelfreie Klebstofflinien. Die Novellierungen des deutschen Verpackungsgesetzes verpflichten zum Nachweis, dass Verpackungen „recyclinggerecht gestaltet” sind, was Verarbeiter dazu ermutigt, Monomaterialproduktion durch Drittlabore zu zertifizieren. Frankreichs Verbrauchervorliebe für wiederverschließbare Snack- und Heimtierfutterbeutel hat die Reißverschlussfolienkapazität gesteigert; Laserätztechnologie für Aufreißzonen unterstützt Portionskontrolle und Abfallreduzierung. Beide Märkte sind auch frühe Anwender digitaler Wasserzeicheninitiativen, die darauf abzielen, die NIR-Sortiergenauigkeit zu erhöhen – ein aufkommender Wettbewerbsvorteil im europäischen Markt für flexible Kunststoffverpackungen.

Die nordischen Länder verzeichnen mit einer CAGR von 5,08 % bis 2031 die schnellste Entwicklung. Robuste Pfandrücknahmesysteme und hohe Pro-Kopf-Umweltausgaben schaffen günstige Bedingungen für hochwertige recyclingfähige Folien. Dänemarks kommendes EPR-Gesetz, das 41.000 Unternehmen erfasst, verschärft die Compliance-Kalkulation. Schwedens zentrales Gebührenmodell bestraft nicht sortierte Laminate zusätzlich. Verarbeiter, die diese Märkte beliefern, müssen die Kompatibilität mit etablierten mechanischen Recyclingströmen zertifizieren oder riskieren Auslistungen. Andernorts steigert Polens Lohnfertigungsmotor die Volumina flexibler Verpackungen für westliche Einzelhändler, während Spanien mit operativen Engpässen durch Fachkräftemangel zu kämpfen hat, obwohl sein Aktionsplan für die Kreislaufwirtschaft eine Reduzierung von Einwegkunststoffen um 50 % bis 2026 anstrebt. Italien hält die Nachfrage nach Barrierebeuteln aufrecht, die Olivenöl und Wurstwaren schützen, und nutzt inländisches kulinarisches Branding, um höhere Verpackungseinheitswerte im europäischen Markt für flexible Kunststoffverpackungen zu erzielen.

Wettbewerbslandschaft

Der europäische Markt für flexible Kunststoffverpackungen ist fragmentiert, wobei die fünf größten Lieferanten etwa 20 % des regionalen Umsatzes auf sich vereinen. Amcors Fusion mit Berry Global im Jahr 2025, bewertet mit rund 1,8 Milliarden USD, stärkt integrierte Laminierungs- und Druckanlagen in 55 europäischen Werken mit dem Ziel von 650 Millionen USD jährlichen Synergien. Constantia Flexibles' Mehrheitsbeteiligung an Aluflexpack stärkt aluminiumbasierte Barriereangebote für Lebensmittel und Pharmazeutika. Mondis Übernahme der westeuropäischen Werke von Schumacher Packaging fügt Wellpappenintegration hinzu, die hybride Papier-Kunststoff-Lösungen unterstützt.

Der Wettbewerb verschärft sich rund um Monomaterial-Sauerstoff- und Feuchtigkeitsbarrierenstrukturen. Huhtamakis blueloop™-Portfolio umfasst recyclingfähige PE-basierte Folien mit proprietären mikrowellensicheren Beschichtungen für Fertiggerichtsschalen. Jindal Films Europe plant 10 neue Produkteinführungen pro Jahr, darunter metallisiertes BOPP, das die Recyclingfähigkeitsrichtlinien für den PP-Strom erfüllt. Kleinere Disruptoren nutzen Digitaldruck, um massenkustomisierte Beutel in wenigen Wochen anzubieten und große Platzhirsche bei der Agilität zu unterbieten. Steigende EPR-Kosten und komplexe Regulierungsprüfungen begünstigen jedoch gut kapitalisierte Akteure, die Recyclinggerechtigkeitsbewertungen selbst zertifizieren können, was die weitere Konsolidierung im europäischen Markt für flexible Kunststoffverpackungen vorantreibt.

Strategische Zusammenarbeit mit Harzproduzenten und Recyclingunternehmen ist mittlerweile Standard. Amcors Pilotprojekt mit Borealis zu chemisch recyceltem Polypropylen demonstriert die Wertschöpfungskettenintegration mit dem Ziel einer garantierten Rohstoffversorgung. Gleichzeitig kooperiert Constantia Flexibles mit Tomra, um die NIR-Erkennbarkeit neuer Verpackungssubstrate zu validieren und eine sofortige Akzeptanz an Sortierlinien zu ermöglichen. Die Beteiligung an branchenübergreifenden Allianzen wie Ceflex stärkt die Lobbymacht, während die sekundäre PPWR-Gesetzgebung Gestalt annimmt. Investitionen in mechanische und chemische Recyclingkapazitäten werden zu einem Differenzierungsmerkmal, einschließlich direkter Kapitalbeteiligungen an Rückgewinnungsanlagen, um die Verfügbarkeit von PCR für Premium-Markenverträge sicherzustellen.

Marktführer in der europäischen Branche für flexible Kunststoffverpackungen

Constantia Flexibles

ALPLA Group

Huhtamaki Oyj

Amcor PLC

Mondi PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Amcor schloss seine vollständige Aktienfusion mit Berry Global ab und schuf damit einen globalen Verpackungsmarktführer mit prognostizierten Synergien von 650 Millionen USD.

- April 2025: Mondi schloss den Kauf der westeuropäischen Aktivitäten von Schumacher Packaging ab und erweiterte damit die Kapazitäten in nachhaltigen Formaten.

- März 2025: TOPPAN erwarb 80 % des BOPP-Spezialisten Irplast und stärkte damit die Entwicklung recyclingfähiger Monomaterialfolien.

- März 2025: Constantia Flexibles erwarb eine Mehrheitsbeteiligung an Aluflexpack AG und verbesserte damit die Barrierefähigkeiten für Lebensmittel und Pharmazeutika.

- Januar 2025: ACG stellte CelluPod-Papierblister und PVC-freie Pharmaverpackungen auf der Pharmapack Europe vor.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Markt für flexible Kunststoffverpackungen als alle Primär- und Sekundärverpackungen, die in Europa hergestellt werden und hauptsächlich aus biegsamen Kunststofffolien bestehen, wie Mono-PE, BOPP, CPP, PVC, EVOH und verwandte Mischungen, die zu Beuteln, Taschen, Wickelverpackungen oder Rollenmaterial verarbeitet werden, das in den Bereichen Lebensmittel, Getränke, Haushalt, Körperpflege und Pharmazeutika eingesetzt wird.

Ausschlüsse aus dem Umfang: Starre Behälter, Aluminium- oder reine Papierlaminate, Transportsäcke und industrielle Großgebinde sind nicht enthalten.

Segmentierungsübersicht

- Nach Materialtyp

- Polyethylen (PE)

- Biaxial orientiertes Polypropylen (BOPP)

- Gegossenes Polypropylen (CPP)

- Polyvinylchlorid (PVC)

- Ethylenvinylalkohol (EVOH)

- Andere Materialtypen

- Nach Produkttyp

- Beutel

- Taschen

- Folien und Wickelverpackungen

- Andere Produkttypen

- Nach Endverbraucherbranche

- Lebensmittel

- Süßwaren und Snacks

- Brot und Getreide

- Frischprodukte

- Milchbasierte Produkte

- Andere Lebensmittelprodukte

- Getränke

- Alkoholfreie Getränke

- Milchbasierte Getränke

- Säfte

- Sport- und Energydrinks

- Aromatisiertes Wasser

- Andere alkoholfreie Getränke

- Alkoholische Getränke

- Cocktails und Fertigmixgetränke

- Wein und Spirituosen

- Alkoholfreie Getränke

- Körperpflege und Haushaltspflege

- Pharmazeutika

- Andere Branchen

- Lebensmittel

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Polen

- Spanien

- Nordische Länder

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Verarbeiter, Harzlieferanten und Verpackungskäufer in Deutschland, Italien, dem Vereinigten Königreich und Polen. Die Gespräche testeten laufende Kapazitäten, PCR-Inhaltsaufschläge und Umstellungsraten der Endverbraucher von starren auf flexible Formate, was es uns ermöglichte, während der Schreibtischarbeit aufgedeckte Annahmen zu verfeinern und frühe Volumenschätzungen einem Stresstest zu unterziehen.

Schreibtischforschung

Wir bündelten Handelsflussstatistiken aus Eurostats Comext, von Flexible Packaging Europe herausgegebene Verarbeitungskapazitätsdateien und nationale Verpackungsabfallregister, um Polymerströme nach Qualität zu bemessen. Regulatorische Texte wie EU-PPWR-Entwürfe und Leitlinien zur britischen Kunststoffverpackungssteuer klärten Recyclingfähigkeitsschwellen, während Patentabstracts zu Monomaterial-Barrierenfolien aus Questel die Technologieakzeptanz benchmarkten. Unternehmens-10-Ks, Investorenpräsentationen und Factiva-Nachrichtenströme lieferten durchschnittliche Verkaufspreise und Hinweise zur Anlagenauslastung. Diese Liste ist illustrativ; viele weitere offene und kostenpflichtige Quellen flossen in die Schreibtischphase ein.

Marktbemessung und Prognose

Eine Top-down-Rekonstruktion wandelt die Eurostat-Produktion zuzüglich Nettoimporte von Flexfolien in fertige Verpackungsäquivalente um und wendet dabei Verlustfaktoren und Umwandlungsausbeuten an. Die Ergebnisse werden mit stichprobenartigen Bottom-up-Aggregationen abgeglichen, die den durchschnittlichen Verkaufspreis mit der indikativen Produktion an fünfzehn führenden Werken multiplizieren. Zu den Schlüsselvariablen im Modell gehören Harzpreisspreads, EPR-Gebühreneskalatoren, Beuteldurchdringung bei Lebensmitteln bei Umgebungstemperatur, E-Commerce-Paketvolumina und vorgeschriebene Recyclinganteilsziele. Prognosen stützen sich auf multivariate Regression, die diese Treiber mit der historischen Verpackungsnachfrage verknüpft, und werden durch Szenarioanalysen moderiert, bei denen politische Zeitpläne oder Harzschwankungen abweichen. Datenlücken in Lieferantenaggregatdaten werden mit Medianausbeuten aus vergleichbaren Werken ähnlicher Stärke und Lauflänge gefüllt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzmarkierungen, Abstimmung durch Peer-Analysten und eine Freigabe durch leitende Mitarbeiter. Unsere Zahlen werden jährlich aktualisiert und früher überarbeitet, wenn wesentliche Ereignisse wie Harzzolle oder eine größere Fusion die Angebots- oder Preisgrundlagen verändern. Eine abschließende Überprüfung wird stets vor der endgültigen Lieferung durchgeführt.

Warum Mordors Ausgangsbasis für flexible Kunststoffverpackungen in Europa Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Materialumfänge, abweichende Annahmen zum Recyclinganteil oder unterschiedliche Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen: Wettbewerber bündeln manchmal Papier- oder Folienlaminate, ignorieren verzollte Importzuflüsse oder wenden statische Durchschnittsverkaufspreise trotz vierteljährlicher Harzschwankungen an, während Mordors Modell diese Faktoren berücksichtigt und jährlich aktualisiert wird.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Wesentliche Ursache für Abweichung |

|---|---|---|

| 58,92 Mrd. USD (2025) | ||

| 63,17 Mrd. USD (2025) | Globales Beratungsunternehmen A | Umfasst papierbasierte Flexverpackungen und Verbundlaminate, was den Wert aufbläht |

| 55,87 Mrd. USD (2023) | Branchenjournal B | Verwendet Vor-Steuer-Durchschnittsverkaufspreise aus dem Jahr 2022 und lässt die Expansion polnischer Verarbeiter außer Acht |

Zusammengenommen zeigt der Vergleich, dass Mordors ausgewogene Ausgangsbasis bei Anwendung eines konsistenten Umfangs, aktueller Preise und verifizierter Handelsdaten Entscheidungsträgern einen verlässlichen, transparenten Ausgangspunkt für die Bemessung von Chancen und die Verfolgung regulatorischer Auswirkungen bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für flexible Kunststoffverpackungen?

Der Markt steht im Jahr 2026 bei 60,39 Milliarden USD und wird voraussichtlich bis 2031 auf 68,34 Milliarden USD ansteigen.

Welches Produktformat dominiert den Umsatz in Europa?

Beutel halten einen Anteil von 46,05 % aufgrund von Verbraucherfreundlichkeit und Regaleffizienzvorteilen für den Einzelhandel.

Warum wächst BOPP schneller als andere Verpackungspolymere?

BOPPs starke Barriereleistung kombiniert mit vollständiger Kompatibilität in Polypropylen-Recyclingströmen treibt eine CAGR von 4,69 % bis 2031 an.

Wie wirken sich Gebühren der erweiterten Herstellerverantwortung auf Markeninhaber aus?

Höhere EPR-Tarife in Märkten wie Schweden und Dänemark bestrafen schwer recycelbare Laminate und drängen Designteams zu Monomateriallösungen, um Compliance-Kosten zu senken.

Welcher Endverbrauchssektor wächst am schnellsten?

Pharmazeutische Anwendungen wachsen mit einer CAGR von 6,31 %, angetrieben durch strenge Sicherheitsvorschriften und steigende Heimgesundheitslieferungen.

Welche strategischen Maßnahmen ergreifen führende Unternehmen?

Amcor fusionierte mit Berry Global für Skalierung bei recyclingfähigen Folien, Constantia Flexibles erwarb Aluflexpack für Aluminium-Barriereanlagen, und Mondi erweiterte die Kapazitäten durch Übernahmen von Schumacher Packaging – alles mit dem Ziel, nachhaltige Angebote in Europa zu stärken.

Seite zuletzt aktualisiert am: