Größe und Marktanteil des europäischen Spezialdüngermarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.59 Milliarden US-Dollar |

| Marktgröße (2026) | 5.62 Milliarden US-Dollar |

| Marktgröße (2031) | 6.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Spezialdüngermarktes von Mordor Intelligence

Die Größe des europäischen Marktes für Spezialdünger wird voraussichtlich von 5,59 Milliarden USD im Jahr 2025 auf 5,62 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,07 % über den Zeitraum 2026 bis 2031 einen Wert von 6,86 Milliarden USD erreichen. Der Schwung kommt von der Ausweitung des geschützten Anbaus, der raschen Einführung der Fertirrigation sowie dem Farm-to-Fork-Mandat, das bis 2030 eine Reduzierung der Nährstoffverluste um 50 % anstrebt. Betriebskostendruck und Nachhaltigkeitsanforderungen lenken Anbauer hin zu Formulierungen mit kontrollierter Freisetzung, wasserlöslichen und kohlenstoffzertifizierten Formulierungen, während politische Anreize in Frankreich und Deutschland den Kauf von Präzisionsdüngungsgeräten beschleunigen. Hersteller passen sich an, indem sie digitale Beratungsdienstleistungen mit Spezialprodukten bündeln und so einen Mehrwert über das Produkt hinaus schaffen. Der Wettbewerbsfokus verlagert sich daher auf Formulierungen, die mit der Fertirrigation kompatibel sind, auf die Beschaffung von cadmiumarmem Phosphat und auf Grünammoniak als Ausgangsstoff. Der Markt erlebt einen grundlegenden Wandel hin zur Präzisionslandwirtschaft und nachhaltigen Landwirtschaft, wobei fortschrittliche Bewässerungssysteme eine effizientere Düngemittelanwendung ermöglichen. Hersteller entwickeln zunehmend ausgewogene Nährstoffformulierungen, die den Ernteertrag steigern und gleichzeitig zur langfristigen Bodengesundheit beitragen.

Wichtigste Erkenntnisse des Berichts

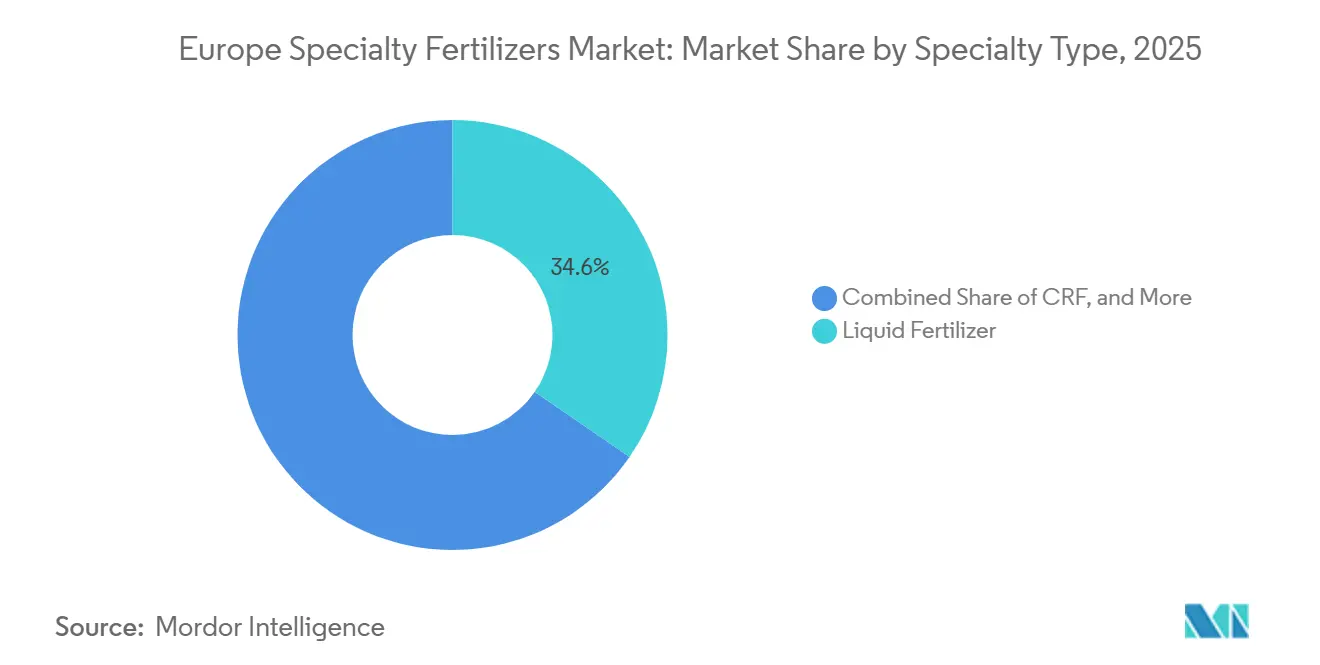

- Nach Spezialtyp entfielen 2025 mit 34,6 % die größten Anteile auf flüssige Düngemittel, während Düngemittel mit kontrollierter Freisetzung bis 2031 mit einem CAGR von 6,2 % am schnellsten wachsen sollen.

- Nach Anwendungsart hielt die Fertirrigation 2025 mit einem Anteil von 43,8 % die größte Marktgröße im europäischen Markt für Spezialdünger, während die Blattapplikation bis 2031 mit einem CAGR von 5,9 % am schnellsten wachsen soll.

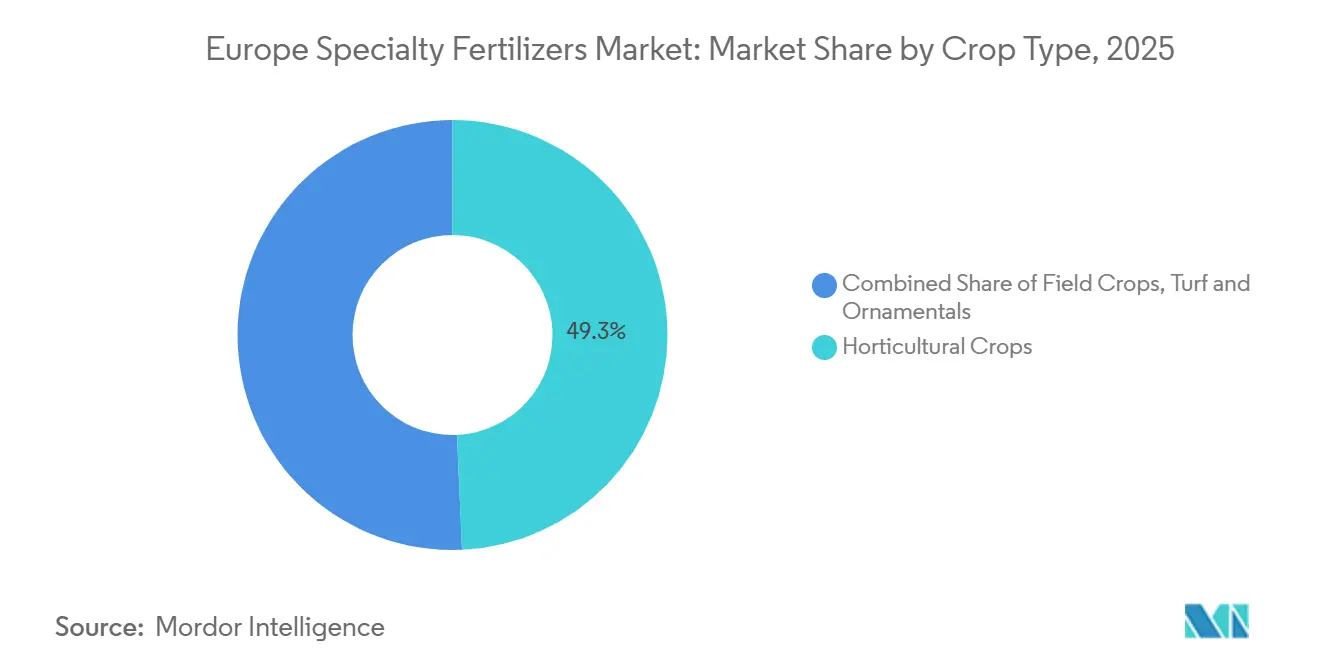

- Nach Kulturpflanzentyp entfielen 2025 mit 49,3 % die größten Anteile auf Gartenbaukulturen, während Rasen und Zierpflanzen bis 2031 mit einem CAGR von 6,4 % am schnellsten wachsen sollen.

- Nach Geografie hielt Deutschland 2025 mit 23,7 % den größten Marktanteil im europäischen Markt für Spezialdünger, während Spanien bis 2031 mit einem CAGR von 6,4 % am schnellsten wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Spezialdüngermarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachstum der Anbaufläche im geschützten Anbau | +1.2% | Niederlande, Spanien, Italien und Osteuropa | Mittelfristig (2–4 Jahre) |

| Anstieg der Fertigationsanlageinstallationen | +1.4% | Mittelmeerzone, Niederlande und Belgien | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsziele der EU (Europäischen Union) im Rahmen von Farm to Fork | +0.9% | Vereinigtes Königreich, Schweiz | Langfristig (≥ 4 Jahre) |

| Erholung der Gartenbauexporte nach dem Brexit | +0.6% | Vereinigtes Königreich, Niederlande, Belgien | Mittelfristig (2–4 Jahre) |

| Ausbau von Grünammoniak-Zentren | +0.7% | Spanien, Niederlande, Deutschland, Nordics | Langfristig (≥ 4 Jahre) |

| Pilotprojekte zur betrieblichen Carbon-Credit-Monetarisierung | +0.4% | Frankreich, Deutschland, Italien, Schweden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Anbaufläche im geschützten Anbau

Geschützte Anbauflächen umfassen nun 10.500 Hektar in den Niederlanden und 64.000 Hektar in Spanien und verzeichneten im Jahr 2024 ein Wachstum von 15 % aufgrund der exportorientierten Gemüsenachfrage. Bodenlose Systeme dominieren diese Erweiterungen und erfordern wasserlösliche oder Formulierungen mit kontrollierter Freisetzung, die eine Nährstoffblockierung verhindern. Nordische Länder bauen Gewächshauskapazitäten aus, um die Ernährungssicherheit zu verbessern, und stützen den Verbrauch von pH-ausgeglichenen Spezialdüngern. Flüssige Produkte eignen sich für geschlossene Kreislauf-Rezirkulationssysteme und helfen Landwirten, Einleitungen zu minimieren. Der europäische Spezialdüngermarkt gewinnt daher an Volumen, da Gewächshausbetreiber ganzjährige Ernährungsprogramme standardisieren.

Anstieg der Fertigationsanlageinstallationen

Mediterrane Landwirtschaftsbetriebe installierten im Jahr 2024 Fertigation mit einem jährlichen Tempo von 25 %, angeführt von spanischen Olivenhainen und italienischen Weinbergen, die mit Wasserknappheit konfrontiert sind. Integrierte Sensoren lösen nun variable Dosiermengendosierung aus, die den Düngermitteleinsatz um 30–40 % reduzieren kann, während der Ertrag erhalten bleibt. Auch deutsche und französische Feldkulturproduzenten schließen Tropf- oder Schwenkinjektoren an, um die Nitratrichtlinien einzuhalten. Die Fertigationstauglichkeit lenkt Käufer zu flüssigen und vollständig löslichen Pulvern, was die Trajektorie des europäischen Spezialdüngermarktes stärkt.

Nachhaltigkeitsziele der EU im Rahmen von Farm to Fork

Der Farm-to-Fork-Plan setzt eine Reduzierung der Nährstoffverluste um 50 % bis 2030 und drängt Landwirte zu polymerbeschichtetem Stickstoff, Urease-Inhibitoren und biobasierten Phosphatquellen.[1].Europäische Kommission, "Farm-to-Fork-Strategie," europa.eu Frankreich bietet 40 % Gerätesubventionen und Deutschland gewährt Steuergutschriften für kohlenstoffverifizierte Betriebsmittel. Produzenten, die Emissionen von der Wiege bis zum Werkstor zertifizieren, erhalten Vorteile beim Marktzugang. Folglich verzeichnen Dünger mit kontrollierter Freisetzung das schnellste Volumenwachstum im europäischen Spezialdüngermarkt.

Erholung der Gartenbauexporte nach dem Brexit

EU-Gemüselieferungen in das Vereinigte Königreich erholten sich im Jahr 2024 um 18 %, nachdem sich die Zoll-Arbeitsabläufe stabilisiert hatten. Niederländische und belgische Exporteure spezifizieren nun calciumbefestigte Programme zur Verbesserung der Haltbarkeit. Spezialmischungen, die die Festigkeit nach der Ernte verbessern, gewinnen daher Marktanteile. Logistikbedingte Qualitätsanforderungen helfen der europäischen Spezialdüngerbranche, höhere Margen in Premium-Erzeugniskanälen zu sichern. Dieses Wachstum unterstreicht die Bedeutung optimierter Logistik und innovativer Lösungen für die Erfüllung der Marktanforderungen. Die europäische Spezialdüngerbranche ist gut positioniert, um von diesen Trends zu profitieren und weitere Fortschritte bei der Qualität von Premium-Erzeugnissen voranzutreiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schrumpfendes Ackerland in Osteuropa | -0.8% | Ukraine, Polen und Rumänien | Langfristig (≥ 4 Jahre) |

| Volatilität bei erdgasbasierten Rohstoffen | -1.1% | Deutschland, Niederlande und Polen | Kurzfristig (≤ 2 Jahre) |

| Strenge Cadmiumgrenzwerte im EU-Düngerecht | -0.6% | EU-27 | Mittelfristig (2–4 Jahre) |

| Langsame Einführung digitaler Landwirtschaft bei Kleinbauern | -0.4% | Süd- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfendes Ackerland in Osteuropa

Polen hat im Jahr 2024 180.000 Hektar aus der Bewirtschaftung genommen, während ukrainische Felder mit Arbeitskräftemangel und Infrastrukturschäden konfrontiert waren.[2]Polnisches Ministerium für Landwirtschaft, "Änderungen der Flächennutzung 2024," gov.pl Die Konsolidierung begünstigt kapitalintensive Betriebe, die Spezialbetriebsmittel übernehmen, doch die gesamte adressierbare Hektarfläche sinkt und dämpft die aggregierte Nachfrage. Größere Betriebe puffern den europäischen Spezialdüngermarkt ab, doch regionale Volumengegenwind hält an. Trotz dieser Herausforderungen könnte die Übernahme von Spezialbetriebsmitteln durch größere Betriebe zur Marktstabilisierung beitragen.

Langsame Einführung digitaler Landwirtschaft bei Kleinbauern

Betriebe unter 15 Hektar in Südeuropa weisen eine um 20–30 % geringere GPS- und Sensornutzung auf als größere Betriebe.[3]Europäische Kommission. Marktobservatorien,

europa.eu Ohne Daten ist der ROI von Präzisionsdüngern schwer zu quantifizieren, was die Durchdringung von Spezialprodukten verlangsamt. Kooperative Geräteausleihe und Schulungsprogramme sind im Gange, aber der volle Nutzen wird sich erst über einen längeren Zeitraum entfalten. Die Bewältigung dieser Herausforderungen durch verbesserte Datenerhebung und gezielte Unterstützungsprogramme könnte die Technologieübernahme beschleunigen. Dies würde kleineren Betrieben ermöglichen, langfristig eine höhere Effizienz und Wettbewerbsfähigkeit zu erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spezialtyp: Flüssige Formulierungen treiben die Marktführerschaft voran

Flüssige Düngemittel hielten 2025 mit 34,6 % den größten Marktanteil im europäischen Markt für Spezialdünger, bedingt durch ihre Kompatibilität mit Tropfbewässerungssystemen und gleichmäßige Verteilung. Anbauer schätzen die schnelle Pflanzenaufnahme und den geringeren Arbeitsaufwand, insbesondere bei Gewächshausgemüse. Linien mit kontrollierter Freisetzung verzeichnen bis 2031 einen CAGR von 6,2 %, gestützt durch Farm-to-Fork-Vorschriften, die die Nährstoffnutzungseffizienz belohnen. Die Marktgröße des europäischen Marktes für Spezialdünger im Bereich der Optionen mit kontrollierter Freisetzung soll sich ausweiten, da polymerumhüllter Harnstoff und schwefelumhüllter Harnstoff die Düngungsintervalle auf 120 Tage verlängern.

Wasserlösliche Kristalle dominieren hydroponische Basilikum-, Gurken- und Erdbeersysteme in den Niederlanden und Belgien, während Langzeitgranulate Nischenanwender im Rasen- und Zierpflanzenbereich behalten. Mikronährstoffmischungen mit Zink, Bor und Eisen bündeln nun Biostimulanzien zur Stressmilderung – ein Trend, der mit sich verändernden Klimamustern übereinstimmt. Die Patentaktivität für neuartige Verkapselungsverfahren stieg 2024 um 15 %, was die Innovationstiefe unterstreicht. s

Nach Anwendungsmodus: Fertigationssysteme gestalten Liefermethoden neu

Die Fertirrigation machte 2025 mit 43,8 % des Umsatzes die größte Anwendungsart im europäischen Markt für Spezialdünger aus. Die Ausweitung von Tropfbewässerungsnetzen für Kulturen wie Oliven, Weinreben und Gewächshausstauden in Kombination mit dem Einsatz von Echtzeit-Durchflussmessern verbessert weiterhin die Nährstoffnutzungseffizienz und treibt die Akzeptanz voran. Die Bodenapplikation bleibt ebenfalls weit verbreitet in Ackerbausystemen mit großen Flächen, unterstützt durch Präzisionsstreuer und Technologien zur variablen Nährstoffsteuerung.

Die Blattapplikation soll das am schnellsten wachsende Segment sein, mit einem CAGR von 5,9 % bis 2031. Blattsprays sind unerlässlich für die schnelle Korrektur von Kalzium- und Magnesiummangel bei Kulturen wie Weintrauben und Tomaten. In Spanien durchgeführte Versuche haben eine Reduzierung des Nährstoffeinsatzes um 24–33 % durch multispektral gesteuerte Blattapplikationsprogramme nachgewiesen, was Investitionen in drohnengestützte Sprühgeräte validiert und die Nachfrage nach Blattapplikation bei hochwertigen Kulturen antreibt.

Nach Kulturpflanzentyp: Gartenbaukulturen verankern die Nachfrage

Gartenbaukulturen hatten 2025 mit 49,3 % den größten Anteil. Diese Dominanz wird durch die Nachfrage nach Gewächshausgemüse, Beeren, Blattgemüse und anderen hochwertigen Kulturen angetrieben. Anbauer setzen zunehmend auf Spezialdüngerprogramme, um den Ertrag zu steigern, die Qualität zu verbessern und die Anforderungen an die Rückverfolgbarkeit zu erfüllen, wodurch der europäische Markt für Spezialdünger gestärkt wird. Feldfrüchte stellen ebenfalls ein bedeutendes Segment dar, gestützt durch den umfangreichen Anbau von Weizen, Mais und Raps in den wichtigsten Agrarwirtschaften.

Rasen- und Zierpflanzenkulturen sollen das schnellste Wachstum aufweisen, mit einem CAGR von 6,4 % bis 2031. Dieses Wachstum wird durch die Nachfrage aus der kommunalen Landschaftspflege, Freizeiteinrichtungen und Golfplatzpflegeprogrammen angetrieben, die eine gleichmäßige Nährstoffversorgung und die Aufrechterhaltung der optischen Qualität betonen. Während Gartenbauerzeuger von günstigen Kulturpflanzenökonomien profitieren, expandieren Rasen- und Zierpflanzenanwendungen weiterhin als Nischensegment innerhalb des Marktes.

Geografische Analyse

Deutschland hatte 2025 mit 23,7 % den größten Anteil am europäischen Markt für Spezialdünger. Diese Führungsposition wird durch eine hohe technologische Bereitschaft und die weit verbreitete Nutzung von GPS-gestützten Landwirtschaftsgeräten unterstützt. Frankreich bleibt aufgrund seiner umfangreichen landwirtschaftlichen Basis und des zunehmenden Fokus auf Nährstoffnutzungseffizienz ein bedeutender Markt. Die Niederlande verzeichnen trotz ihrer begrenzten Landfläche einige der höchsten Ausgaben für Spezialdünger pro Hektar, angetrieben durch den intensiven ganzjährigen Gewächshausanbau.

Spanien soll der am schnellsten wachsende Markt sein und bis 2031 einen CAGR von 6,4 % verzeichnen. Das Wachstum wird durch die exportorientierte Obst- und Gemüseindustrie angetrieben, in der flüssige und wasserlösliche Düngemittel eine entscheidende Rolle bei der Aufrechterhaltung der Ernte- und Haltbarkeitsqualität spielen. Ebenso profitiert Italien vom intensiven mediterranen Gartenbau, was die Nachfrage nach Spezialdüngern in hochwertigen Kultursegmenten aufrechterhält.

Russland bleibt ein wichtiger Markt, gestützt durch die großflächige Getreideproduktion und die zunehmende Einführung von Düngemitteln mit verbesserter Effizienz sowie Präzisionsausbringtechnologien. Polen und die Tschechische Republik profitieren weiterhin von Investitionen in die Modernisierung der Landwirtschaft, obwohl fragmentierte Landbesitzstrukturen die Akzeptanzraten in einigen Gebieten einschränken. Die Ukraine generiert trotz Infrastruktur- und Logistikherausforderungen weiterhin Nachfrage nach Spezialdüngern durch ihren exportorientierten Weizenanbau und trägt so zur breiteren Entwicklung des europäischen Marktes für Spezialdünger bei.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Yara International ASA, ICL Group Ltd und EuroChem Group AG integrieren Bergbau, Produktion und Distribution, um Rohstoffe zu sichern und Lieferzeiten zu verkürzen. Jedes Unternehmen bündelt nun satellitenbasierte Nährstoffkarten in Abonnementpaketen und verlagert die Umsätze in Richtung dienstleistungsbasierter Modelle. Unternehmen investieren zunehmend in Nachhaltigkeitsnachweise und Kohlenstofffußabdruckverifizierung, um Premiumpreise in umweltbewussten Marktsegmenten zu erzielen.

Grünammoniakpartnerschaften mit Versorgungsunternehmen positionieren Vorreiter, um Netto-Null-Stickstoff zu Premiumpreisen zu liefern. Die Baltik-Terminals von EuroChem Group AG verkürzen die Logistik für nordische Käufer, während die spanischen Anlagen von ICL Group Ltd auf den mediterranen Gartenbau abzielen. Regionale Mittelständler wie Timac Agro und Haifa Group differenzieren sich durch kulturspezifische wasserlösliche Linien.

Start-ups setzen Nanotechnologie-Träger ein, die die Nährstoffnutzungseffizienz über 90 % heben. Patentanmeldungen in den Bereichen Polymerwissenschaft und mikrobielle Verstärker stiegen 2024 zweistellig, was auf eine stetige Pipeline hindeutet. Käufer schätzen verifizierte Emissionsreduktionen zunehmend, sodass Lieferanten in Blockchain-Rückverfolgbarkeitssysteme investieren, um Preisaufschläge zu erzielen.

Marktführer der europäischen Spezialdüngerbranche

ICL Group Ltd

Kingenta Ecological Engineering Group Co., Ltd.

Yara International ASA

EuroChem Group AG.

FERTIBERIA, S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Haifa Group stellte neue wasserlösliche Düngerformulierungen vor, die speziell für den Gewächshaus-Gurkenanbau entwickelt wurden und auf niederländische und belgische Erzeuger abzielen. Diese Initiative soll den Spezialdüngermarkt in Europa stärken, indem sie auf die spezifischen Bedürfnisse von Gewächshauserzeugern eingeht und die Ernteproduktivität steigert.

- August 2024: Timac Agro erhielt die ISO-14001-Umweltmanagementzertifizierung für seine französischen Produktionsanlagen und stärkt damit die Nachhaltigkeitspositionierung auf europäischen Spezialdüngermärkten.

- Juli 2024: ICL Group Ltd schloss die Übernahme von Spezialdüngerassets von einem regionalen Wettbewerber für 45 Millionen USD ab und erweiterte damit sein Portfolio an Düngern mit kontrollierter Freisetzung auf mediterranen Märkten. Die Transaktion umfasst Produktionsanlagen und Distributionsnetzwerke in Spanien und Italien.

Berichtsumfang des europäischen Spezialdüngermarktes

CRF, Flüssigdünger, SRF, Wasserlöslich sind als Segmente nach Spezialtyp abgedeckt. Fertigation, Blattdüngung, Boden sind als Segmente nach Anwendungsmodus abgedeckt. Feldkulturen, Gartenbaukulturen, Rasen und Zierpflanzen sind als Segmente nach Kulturpflanzentyp abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Ukraine, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| CRF | Polymerbeschichtet |

| Polymer-Schwefel-beschichtet | |

| Sonstige | |

| Flüssigdünger | |

| SRF | |

| Wasserlöslich |

| Fertigation |

| Blattdüngung |

| Boden |

| Feldkulturen |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Russland |

| Spanien |

| Ukraine |

| Vereinigtes Königreich |

| Übriges Europa |

| Spezialtyp | CRF | Polymerbeschichtet |

| Polymer-Schwefel-beschichtet | ||

| Sonstige | ||

| Flüssigdünger | ||

| SRF | ||

| Wasserlöslich | ||

| Anwendungsmodus | Fertigation | |

| Blattdüngung | ||

| Boden | ||

| Kulturpflanzentyp | Feldkulturen | |

| Gartenbaukulturen | ||

| Rasen und Zierpflanzen | ||

| Land | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Übriges Europa |

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngertypen wurden auf Produktebene und nicht auf Nährstoffebene durchgeführt.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primäre Nährstoffe: N, P und K; sekundäre Makronährstoffe: Ca, Mg und S; Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar Ackerland in jedem Land verbraucht wird.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldkulturen: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagenkulturen und Gewürze, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dünger | Chemische Substanz, die auf Kulturen zur Sicherstellung des Nährstoffbedarfs ausgebracht wird, in verschiedenen Formen wie Granulat, Pulver, Flüssigkeit, Wasserlöslich usw. erhältlich. |

| Spezialdünger | Wird für verbesserte Effizienz und Nährstoffverfügbarkeit eingesetzt, angewendet über Boden, Blattdüngung und Fertigation. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Dünger. |

| Dünger mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Kultur während ihres gesamten Lebenszyklus zu gewährleisten. |

| Dünger mit langsamer Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Neem usw., um die Nährstoffverfügbarkeit für die Kultur über einen längeren Zeitraum zu gewährleisten. |

| Blattdünger | Bestehen aus flüssigen und wasserlöslichen Düngern, die durch Blattdüngung ausgebracht werden. |

| Wasserlösliche Dünger | In verschiedenen Formen erhältlich, einschließlich flüssig, Pulver usw., verwendet in Blattdüngung und Fertigationsmodus der Düngerausbringung. |

| Fertigation | Dünger, der über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht wird. |

| Wasserfreies Ammoniak | Als Dünger verwendet, direkt in den Boden injiziert, in gasförmiger flüssiger Form erhältlich. |

| Einfaches Superphosphat (SSP) | Phosphordünger, der nur Phosphor enthält, mit weniger als oder gleich 35 %. |

| Dreifaches Superphosphat (TSP) | Phosphordünger, der nur Phosphor enthält, mit mehr als 35 %. |

| Dünger mit verbesserter Effizienz | Dünger, der mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt wurde, um ihn im Vergleich zu anderen Düngern effizienter zu machen. |

| Konventioneller Dünger | Dünger, der auf Kulturen durch traditionelle Methoden ausgebracht wird, einschließlich Breitwurf, Reihenplatzierung, Pflugbodenplatzierung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, beschichtet mit Chelatmitteln wie EDTA, EDDHA, DTPA, HEDTA usw. |

| Flüssige Dünger | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Dünger auf Kulturen durch Blattdüngung und Fertigation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIERUNG UND FINALISIERUNG: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen