Größe und Marktanteil des europäischen Kollagenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

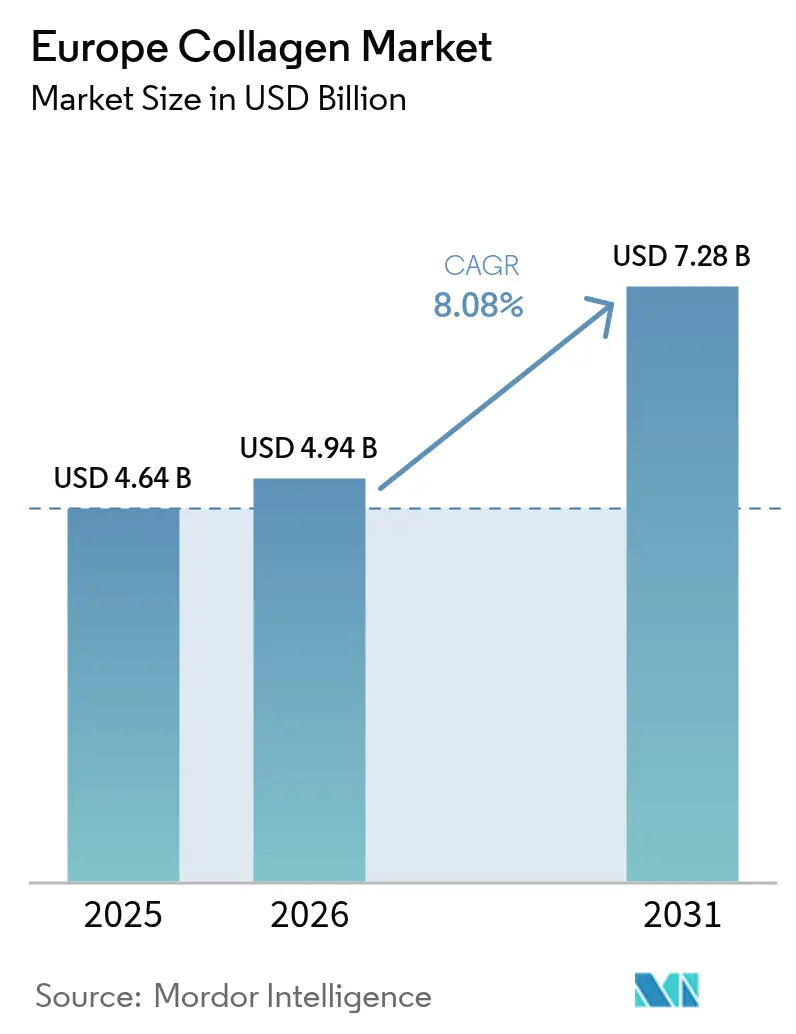

| Marktgröße im Basisjahr (2025) | 4.64 Milliarden US-Dollar |

| Marktgröße (2026) | 4.94 Milliarden US-Dollar |

| Marktgröße (2031) | 7.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.08% CAGR |

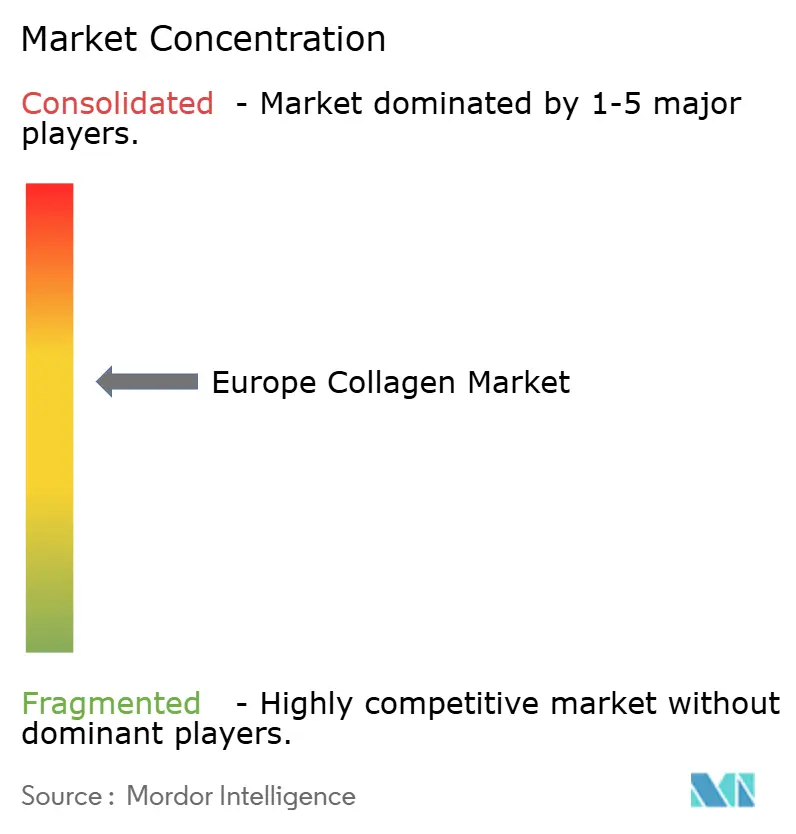

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Kollagenmarkts von Mordor Intelligence

Die Größe des europäischen Kollagenmarkts wird für 2025 auf 4,64 Milliarden USD, für 2026 auf 4,94 Milliarden USD geschätzt und soll bis 2031 einen Wert von 7,28 Milliarden USD erreichen, was einer CAGR von 8,08 % von 2026 bis 2031 entspricht. Europäische Verbraucher vollziehen zunehmend den Übergang von reaktiven pharmazeutischen Lösungen hin zu präventiven Nutrikosmetic-Routinen, die Dermatologie mit Ernährungswissenschaft verbinden, was die Nachfrage nach ingestierbarem Kollagen in verschiedenen Altersgruppen antreibt. Klinische Belege, die Vorteile für die Gelenkgesundheit und Hautelastizität hervorheben, sowie eine Präferenz für Clean-Label-Produkte veranlassen Hersteller, sich auf rückverfolgbare Rohstoffe und Peptide mit geringerem Molekulargewicht und verbesserten Absorptionsraten zu konzentrieren. Die Konsolidierung unter den großen Produzenten nimmt zu, da Unternehmen Skaleneffekte bei der Beschaffung von bovinem und porcinem Kollagen anstreben, während meeresbasierte und präzisionsfermentationsbasierte Alternativen aufgrund von Nachhaltigkeitserwägungen an Popularität gewinnen. Flüssige Formate, die liposomale oder kolloidale Abgabesysteme nutzen, verzeichnen eine schnellere Akzeptanz als Pulver, trotz ihrer höheren Produktionskosten. Dieser Wandel wird durch das wachsende Verbraucherbewusstsein für die um 20 % bis 30 % höhere Bioverfügbarkeit dieser fortschrittlichen Abgabesysteme weiter unterstützt, was ihre Wirksamkeit und Attraktivität steigert. Darüber hinaus steht der Fokus auf Rückverfolgbarkeit und Nachhaltigkeit im Einklang mit der wachsenden Nachfrage nach Transparenz bei Beschaffungs- und Produktionsprozessen, was das Vertrauen der Verbraucher in diese Produkte weiter stärkt.

Wichtigste Erkenntnisse des Berichts

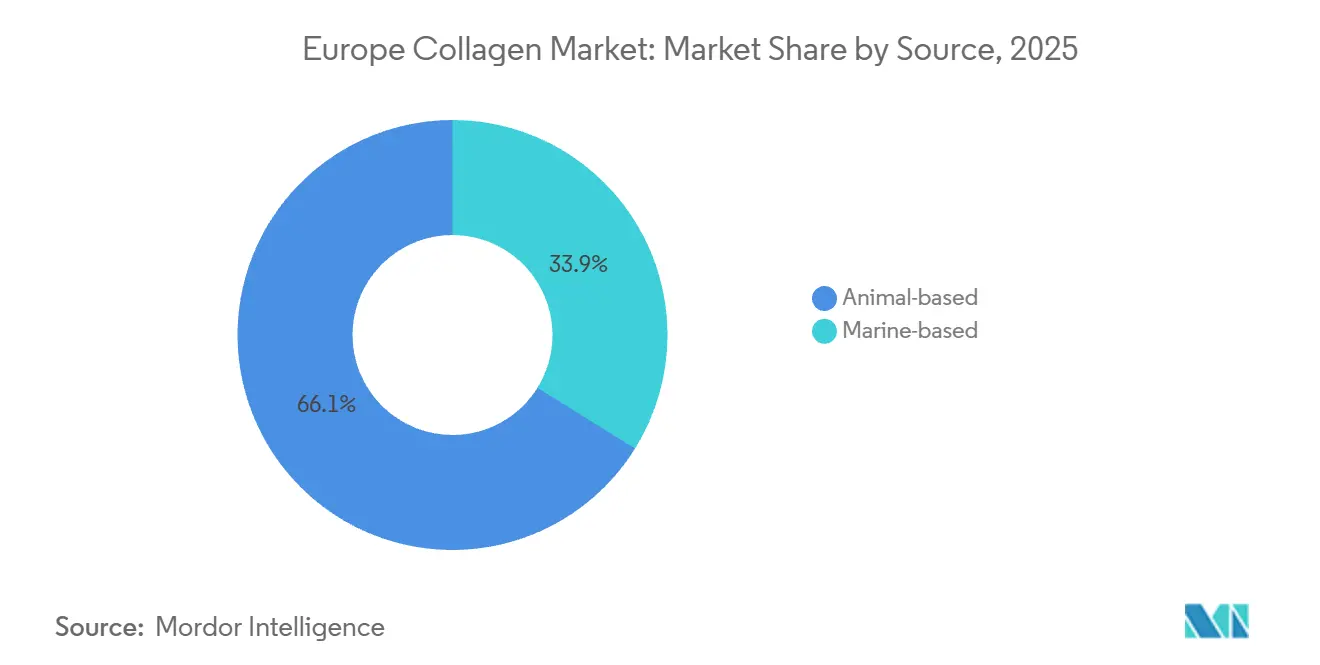

- Nach Quelle hielt tierisches Kollagen im Jahr 2025 einen Marktanteil von 66,14 % am europäischen Kollagenmarkt, während Meereskollagen bis 2031 die schnellste CAGR von 9,32 % verzeichnen soll.

- Nach Form entfielen im Jahr 2025 81,12 % des Marktanteils am europäischen Kollagenmarkt auf Pulver, und Flüssigkeiten sollen bis 2031 mit einer CAGR von 8,89 % wachsen.

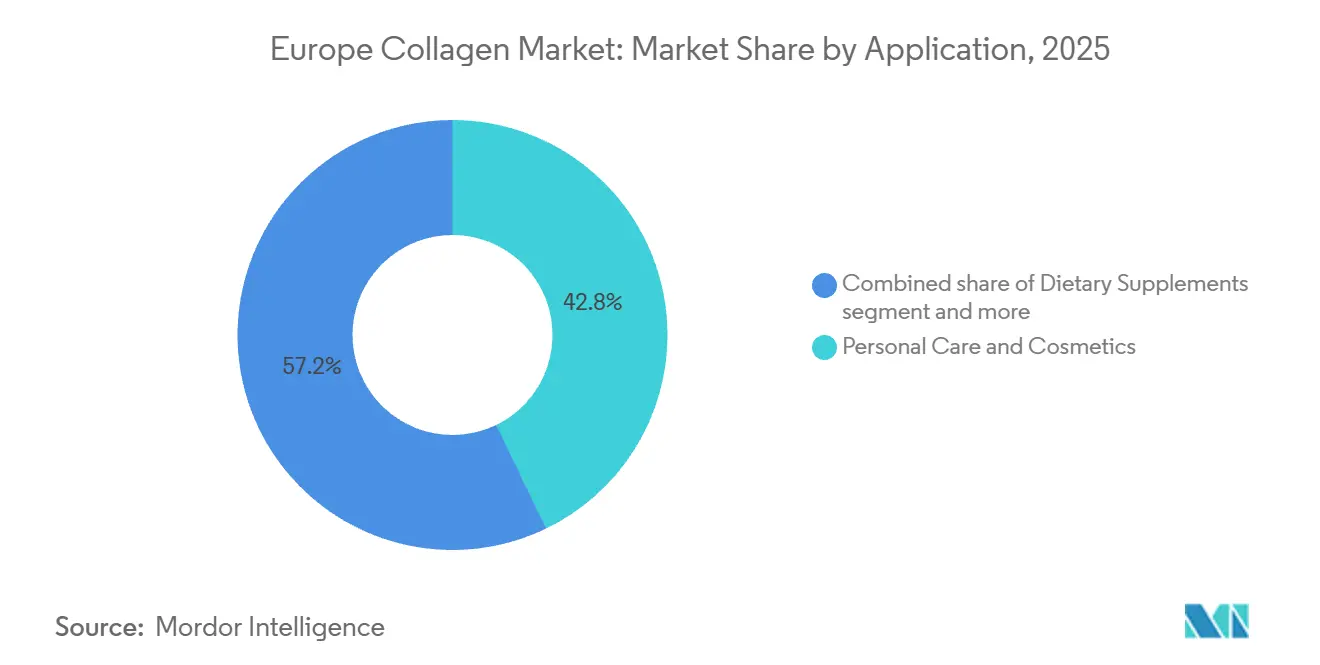

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 42,83 % am europäischen Kollagenmarkt auf Körperpflege und Kosmetik; Nahrungsergänzungsmittel sollen bis 2031 in der gesamten Region mit einer CAGR von 9,33 % wachsen.

- Nach Geografie führte Deutschland im Jahr 2025 mit 33,82 % der Größe des europäischen Kollagenmarkts, während Spanien im Zeitraum 2026–2031 die schnellste CAGR von 9,32 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Kollagenmarkts

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung, die Lösungen für Gelenk-, Haut-, Knochen- und Haargesundheit sucht | +1.8% | Gesamteuropäisch, konzentriert in Deutschland, Italien, Frankreich | Langfristig (≥ 4 Jahre) |

| Wandel hin zu präventiver Gesundheitsversorgung und ganzheitlichen Wellness-Ansätzen | +1.5% | Westeuropa (Deutschland, Vereinigtes Königreich, Niederlande), Ausweitung auf die Iberische Halbinsel | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Nutrikosmetics nach dem Prinzip "Schönheit von innen" | +1.3% | Frankreich, Italien, Spanien, Deutschland | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit von Clean-Label- und Naturprodukten | +1.1% | Nordische Länder (Schweden), Deutschland, Niederlande, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei der Kollagen-Bioverfügbarkeit und Peptidtechnologie | +1.0% | Deutschland (Evonik, Gelita), Frankreich (Weishardt), Niederlande (DSM-Firmenich) | Mittelfristig (2–4 Jahre) |

| Wandel hin zu nachhaltigen Meereskollagenquellen mit höherer Absorption | +0.9% | Küstenstaaten (Spanien, Italien, Frankreich, Vereinigtes Königreich), Nordische Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung, die Lösungen für Gelenk-, Haut-, Knochen- und Haargesundheit sucht

Europas demografischer Wandel, der durch das rasche Wachstum der Altersgruppe 60 plus im Vergleich zur erwerbsfähigen Bevölkerung gekennzeichnet ist, beeinflusst die Nachfrage nach Nahrungsergänzungsmitteln. Der Fokus verlagert sich von Multivitaminpräparaten hin zu gezielten funktionellen Inhaltsstoffen. Laut Daten der Weltgesundheitsorganisation (WHO) wird die weltweite Bevölkerung im Alter von 60 Jahren oder älter bis 2030 1,4 Milliarden erreichen, was einem Anstieg von 34 % gegenüber 2019 entspricht [1]Quelle: Weltgesundheitsorganisation, "Altern und Gesundheit," who.int. Europa trägt aufgrund niedriger Geburtenraten und gestiegener Lebenserwartung erheblich zu diesem Trend bei. Gelenkgesundheitsformulierungen mit Typ-II-Kollagenpeptiden gewinnen an Popularität, da Orthopäden sie zunehmend empfehlen, um die Abhängigkeit von nichtsteroidalen Antirheumatika zu verringern. Im Februar 2024 plant Evonik die Markteinführung von Vecollage Fortify L, einem flüssigen Kollagenpeptid zur Verbesserung der Gelenkbeweglichkeit. Diese Markteinführung wird durch klinische Belege unterstützt, die zeigen, dass eine tägliche Einnahme von 10 Gramm hydrolysiertem Kollagen die Knorpelsynthesemarker innerhalb von 12 Wochen verbessern kann. Aussagen zur Hautelastizität und dermalen Hydratation sind besonders ansprechend für die weibliche Zielgruppe ab 50, die Kollagen als nicht-invasive Alternative zu kosmetischen Eingriffen betrachtet. Während Anwendungen für Haar- und Knochengesundheit noch in der Entstehung sind, ziehen sie Forschungs- und Entwicklungsinvestitionen an, insbesondere in Formulierungen, die Kollagen mit Biotin, Silizium und Vitamin D3 für synergistische Vorteile kombinieren.

Wandel hin zu präventiver Gesundheitsversorgung und ganzheitlichen Wellness-Ansätzen

Die nationalen Gesundheitssysteme in Deutschland, Frankreich und den Niederlanden evaluieren Erstattungsmodelle für präventive Ernährungsinterventionen. Diese regulatorischen Entwicklungen unterstützen Kollagenpräparate, die auf die Aufrechterhaltung des Wohlbefindens und nicht auf die Behandlung von Krankheiten ausgerichtet sind. Dieser Wandel wird durch finanziellen Druck angetrieben, da chronische Erkrankungen des Bewegungsapparats eine erhebliche Belastung für die europäischen Gesundheitssysteme darstellen. Politische Entscheidungsträger konzentrieren sich zunehmend auf präventive Maßnahmen, um den Ausbruch solcher Erkrankungen zu verzögern. Verbraucher übernehmen auch ganzheitliche Wellness-Routinen, die Kollagen mit Probiotika, Adaptogenen und pflanzlichen Proteinen integrieren. Dieser Trend signalisiert einen Wandel von der Einzel-Inhaltsstoff-Supplementierung hin zu multifunktionalen Produktkombinationen. Gelita hob diese Entwicklung hervor, indem es OPTIBAR und PeptENDURE auf der Food Ingredients Europe (Fi Europe) im Dezember vorstellte. Diese Kollagenpeptide sind auf Sporternährung und Regeneration zugeschnitten und adressieren die Schnittstelle zwischen Leistungssteigerung und präventiver Versorgung. Darüber hinaus ermöglicht die Ausweitung von Telemedizin und personalisierten Ernährungsanwendungen Direktverbrauchermarken, Kollagenprodukte zusammen mit DNA-basierten Ernährungsempfehlungen anzubieten. Diese Strategie umgeht traditionelle Einzelhandelskanäle und ermöglicht es Marken, höhere Gewinnmargen zu erzielen.

Wachsende Präferenz für Nutrikosmetics nach dem Prinzip "Schönheit von innen"

Frankreich und Italien, die traditionell starke Märkte für topische Hautpflege waren, erleben nun einen Wandel hin zu ingestierbaren Schönheitsprodukten. Dieser Wandel wird durch dermatologische Studien unterstützt, die orale Kollagenpeptide mit messbaren Verbesserungen der Hautfeuchtigkeit und Faltenreduktion in Verbindung bringen. Eine 2024 in Frontiers in Nutrition veröffentlichte Studie ergab, dass eine tägliche Einnahme von 2,5 Gramm Kollagenpeptiden über 12 Wochen die dermale Kollagendichte bei Frauen im Alter von 45 bis 65 Jahren um 9 % erhöhte, was klinische Belege liefert, die evidenzorientierte Verbraucher ansprechen. Die Markteinführung des SYN-COLL CB-Peptids durch DSM-Firmenich im April 2025, einem bioaktiven Inhaltsstoff zur Stimulierung der Kollagensynthese auf zellulärer Ebene, unterstreicht den Übergang der Branche von Massengelatine zu Präzisionspeptiden mit nachgewiesener Wirksamkeit. Nutrikosmetics gewinnen auch über soziale Medien an Bedeutung, wo Influencer im Alter von 25 bis 40 Jahren sichtbare Hautverbesserungsergebnisse teilen und damit bisher skeptische Bevölkerungsgruppen zum Ausprobieren animieren. Darüber hinaus hat die regulatorische Klarheit gemäß der Verordnung (EG) Nr. 1924/2006 der Europäischen Union (EU) über nährwert- und gesundheitsbezogene Angaben es Marken ermöglicht, spezifische Vorteile wie unterstützt die Hautelastizität

zu bewerben, ohne Durchsetzungsmaßnahmen zu riskieren. Dieses reduzierte Compliance-Risiko hat Investitionen in die Kategorie weiter gefördert.

Zunehmende Beliebtheit von Clean-Label- und Naturprodukten

Nordische Verbraucher, insbesondere in Schweden und Dänemark, priorisieren zunehmend Transparenz bei Beschaffung und Verarbeitung. Sie bevorzugen Kollagen aus Weidehaltung von Rindern oder wild gefangenem Meeresgetier gegenüber konventionell gezüchteten Alternativen. Der Fokus von Lapi Gelatine auf europäische Produktion und Zertifizierungen wie die Internationale Organisation für Normung (ISO) 22000, die Lebensmittelsicherheitssystemzertifizierung (FSSC) 22000, den Aquaculture Stewardship Council und Friend of the Sea unterstreicht die Bedeutung der Drittanbietervalidierung im Premiumsegment. Clean-Label-Anforderungen erstrecken sich nun über den Ursprung der Inhaltsstoffe hinaus auf Verarbeitungsmethoden. Die enzymatische Hydrolyse wird gegenüber der Säure- oder Alkaliextraktion bevorzugt, da sie chemische Rückstände vermeidet und native Peptidstrukturen erhält. Dieser Trend setzt Lieferanten unter Druck, die keine Rückverfolgbarkeit bis zum Hof oder zur Fischerei gewährleisten können, während vertikal integrierte Unternehmen, die die Lieferkette von Rohstoffen bis zu fertigen Peptiden verwalten, davon profitieren. Darüber hinaus etablieren das britische Lebensmittelsicherheitsgesetz von 1990 (Food Safety Act 1990) und das Informed Sport-Zertifizierungsprogramm de-facto-Standards, die von anderen europäischen Märkten übernommen werden [2]Quelle: Lebensmittelbehörde, "Wichtige Vorschriften," food.gov.uk. Dies schafft einen regulatorischen Rahmen, der große Hersteller begünstigt, die Compliance sicherstellen können.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ethische Bedenken hinsichtlich Tierschutz und Beschaffung von tierischem Kollagen | -0.7% | Westeuropa (Deutschland, Vereinigtes Königreich, Niederlande, Schweden) | Mittelfristig (2–4 Jahre) |

| Allergene Risiken aus bovinen, porcinen oder marinen Quellen | -0.5% | Gesamteuropäisch, verstärkt im Vereinigten Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Compliance und Zulassung neuartiger Lebensmittel | -0.6% | EU-weit, insbesondere Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Geschmacks-, Geruchs- und Texturprobleme bei Nahrungsergänzungsmitteln | -0.4% | Südeuropa (Spanien, Italien, Portugal), Osteuropa (Polen) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ethische Bedenken hinsichtlich Tierschutz und Beschaffung von tierischem Kollagen

Tierschutzverbände in Deutschland und dem Vereinigten Königreich fordern Einzelhändler auf, Kollagen-Lieferketten auf die Einhaltung der EU-Richtlinie 98/58/EG zum Schutz landwirtschaftlicher Nutztiere zu prüfen. Dies hat Reputationsrisiken für Marken geschaffen, die keine humanen Schlachtpraktiken nachweisen können. Bovines Kollagen aus Rindern, die in intensiven Mastbetrieben gehalten werden, sieht sich Boykotten durch ethisch bewusste Verbraucher gegenüber, die trotz höherer Kosten Weidehaltungs- oder Bio-Zertifizierungen bevorzugen. Porcines Kollagen steht vor zusätzlichen Herausforderungen aufgrund religiöser und kultureller Einschränkungen, da muslimische und jüdische Bevölkerungsgruppen porcine Produkte meiden, was seine Marktdurchdringung in vielfältigen städtischen Zentren wie London, Paris und Berlin begrenzt. Technologische Fortschritte wie Präzisionsfermentation und rekombinante Kollagentechnologien, exemplifiziert durch die Zusammenarbeit von Gelita mit Geltor, bieten Möglichkeiten für tierfreie Alternativen, die identische Aminosäuresequenzen replizieren. Allerdings bleibt die Produktion im kommerziellen Maßstab ab 2026 kostenintensiv. Transparenzinitiativen, einschließlich blockchain-gestützter Rückverfolgbarkeit vom Hof bis zum fertigen Produkt, entwickeln sich zu Wettbewerbsvorteilen. Dennoch stellen die hohen Implementierungskosten eine Herausforderung für kleinere Lieferanten dar. Die ethischen Überlegungen zur Kollagenbeschaffung gewinnen zunehmend an Bedeutung, da jüngere Verbraucher (im Alter von 18 bis 35 Jahren) Nachhaltigkeit und Tierschutz über den Preis stellen. Dieser demografische Wandel wird voraussichtlich die Beschaffungsstrategien bis 2031 beeinflussen.

Allergene Risiken aus bovinen, porcinen oder marinen Quellen

Kollagenpeptide behalten auch nach der Hydrolyse allergene Epitope, die bei sensibilisierten Personen Immunreaktionen auslösen können. Meereskollagen birgt spezifische Risiken für Verbraucher mit Schalen- oder Fischallergien, und die EU-Verordnung 1169/2011 schreibt eine klare Allergenkennzeichnung vor, die Erstkäufe abschrecken kann [3]Quelle: Europäische Union, "Lebensmittelinformationsverordnung für Verbraucher," eur-lex.europa.eu. Bovines Kollagen trägt ein Restrisiko einer Prionenkontamination, obwohl keine Fälle bei Kollagenpräparaten gemeldet wurden. Dieses Risiko trägt zur Verbraucherzurückhaltung in Regionen mit einer Geschichte von Ausbrüchen der bovinen spongiformen Enzephalopathie bei. Porcines Kollagen wird im Allgemeinen gut vertragen, kann jedoch bei Personen mit Schweinefleischproteinallergien Kreuzreaktivität verursachen. Klinische Daten zur Kollagenallergenität sind begrenzt, wobei die meisten gemeldeten unerwünschten Ereignisse gastrointestinale Beschwerden und keine schweren allergischen Reaktionen wie Anaphylaxie betreffen. Der Mangel an groß angelegten Sicherheitsstudien schränkt jedoch weitreichende Empfehlungen durch Ärzte ein. Hersteller konzentrieren sich auf die Entwicklung hypoallergener Formulierungen, wie z. B. extensiv hydrolysierte Peptide mit Molekulargewichten unter 1.000 Dalton, von denen angenommen wird, dass sie das immunogene Potenzial senken. Regulierungsbehörden haben noch keine standardisierten Allergentestprotokolle für Kollagen festgelegt, sodass Marken sich selbst regulieren und Haftungsrisiken übernehmen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Meereskollagen gewinnt an Bedeutung, da Nachhaltigkeit die Kosten überwiegt

Tierisches Kollagen soll im Jahr 2025 voraussichtlich 66,14 % des europäischen Marktvolumens ausmachen, unterstützt durch gut etablierte bovine und porcine Lieferketten und Kostenvorteile von 30 % bis 50 % gegenüber marinen Alternativen. Bovines Kollagen, das reich an Typ-I- und Typ-III-Kollagen ist, dominiert Anwendungen in der Gelenkgesundheit und Sporternährung. Porcines Kollagen hingegen, bekannt für seinen hohen Glycingehalt, wird in kosmetischen Formulierungen zur Verbesserung der Hautelastizität bevorzugt. Meeresbasiertes Kollagen soll bis 2031 mit einer CAGR von 9,31 % wachsen, angetrieben durch Nachhaltigkeitsanforderungen und seine wahrgenommene überlegene Absorption aufgrund kleinerer Peptidgrößen und einer hohen Konzentration an Typ-I-Kollagen.

Küstenstaaten wie Spanien, Italien und Frankreich nutzen Nebenprodukte der Fischindustrie zur Herstellung von Meereskollagen, wodurch Abfall reduziert und Zertifizierungen wie der Aquaculture Stewardship Council und Friend of the Sea eingehalten werden. Diese Zertifizierungen ermöglichen Premiumpreismöglichkeiten in nordeuropäischen Märkten. Aufkommende Technologien, einschließlich Präzisionsfermentation und rekombinante Kollagenproduktion, stellen eine potenzielle dritte Kategorie von Kollagenquellen dar. Obwohl noch in frühen Phasen der Kommerzialisierung, könnten diese Technologien die traditionelle Dichotomie zwischen tierischem und marinem Kollagen aufbrechen, indem sie identische Aminosäureprofile ohne tierische Inputs bieten. Zum Beispiel unterstreicht die Zusammenarbeit von Gelita mit Geltor Fortschritte in diesem Bereich.

Nach Form: Flüssige Formate nutzen die Bioverfügbarkeitswissenschaft

Pulverkollagen machte im Jahr 2025 81,12 % des europäischen Umsatzes aus, angetrieben durch seine Kosteneffizienz, lange Haltbarkeit und Kompatibilität mit bestehenden Herstellungsprozessen für Nahrungsergänzungsmittel. Die Dominanz dieses Formats ist besonders in Deutschland und dem Vereinigten Königreich ausgeprägt, wo Verbraucher Wert auf Preis-Leistungs-Verhältnis legen und es gewohnt sind, Nahrungsergänzungsmittel in Getränke oder Smoothies einzumischen. Flüssiges Kollagen soll bis 2031 mit einer CAGR von 8,89 % wachsen, unterstützt durch Fortschritte bei der liposomalen Verkapselung und kolloidalen Abgabesystemen, die Absorptionsraten und Bioverfügbarkeit verbessern. Zum Beispiel nutzt Evonik's Markteinführung von Vecollage Fortify L im Februar 2024, einem flüssigen Peptid zur Verbesserung der Gelenkbeweglichkeit, klinische Belege, die zeigen, dass flüssige Formate den gastrischen Abbau effektiver umgehen als Pulver, was niedrigere Dosierungen bei ähnlicher Wirksamkeit ermöglicht. Darüber hinaus gewinnen trinkfertige Kollagengetränke in Frankreich und Italien an Popularität, wo sie als funktionelle Alternativen zu traditionellen Hautpflegeroutinen wahrgenommen werden und Ernährung mit Kosmetik verbinden.

Pulverformulierungen stehen vor Herausforderungen in Bezug auf Geschmack und Textur, wie z. B. ein körniges Mundgefühl und Restgeruch, was die Verbraucherattraktivität verringern kann. Fortschritte bei Geschmacksmaskierungstechnologien, einschließlich Mikroverkapselung und Co-Formulierung mit Fruchtextrakten, adressieren diese Probleme jedoch. Flüssige Kollagenformate erfordern zwar Konservierungsstoffe und Stabilisatoren zur Sicherstellung der Haltbarkeit, was mit Clean-Label-Präferenzen in Konflikt geraten und die Produktionskosten erhöhen kann. Der wachsende Wandel hin zu flüssigen Formaten wird auch durch Direktverbrauchermarken beeinflusst, die Abonnementmodelle und Premiumpreisstrategien nutzen, um diese höheren Kosten auszugleichen. Kapsel- und Tablettenformate, obwohl in den genehmigten Metriken nicht separat segmentiert, stellen eine dritte Kategorie dar, die die Stabilität von Pulvern mit der Bequemlichkeit von Flüssigkeiten kombiniert, insbesondere für den Konsum unterwegs. Zum Beispiel unterstreicht Gelita's EASYSEAL-Kapseltechnologie, die auf der Fi Europe 2025 vorgestellt wurde, den Fokus der Branche auf Abgabeinnovationen als Mittel zur Differenzierung in einem wettbewerbsintensiven Markt.

Nach Anwendung: Nahrungsergänzungsmittel übertreffen Kosmetik dank klinischer Belege

Im Jahr 2025 entfielen 42,83 % des europäischen Kollagenumsatzes auf Körperpflege und Kosmetik, was den historischen Schwerpunkt des Sektors auf topische Anti-Aging-Formulierungen und den Einfluss französischer und italienischer Schönheitskonzerne widerspiegelt. Nahrungsergänzungsmittel sollen jedoch bis 2031 mit einer CAGR von 9,33 % wachsen, angetrieben durch von Fachleuten begutachtete Studien, die orale Kollagenpeptide mit messbaren Verbesserungen der Hautfeuchtigkeit, Gelenkbeweglichkeit und Knochendichte in Verbindung bringen. Die Markteinführung des SYN-COLL CB-Peptids durch DSM-Firmenich im April 2025, einem bioaktiven Inhaltsstoff, der auf die Kollagensynthese auf zellulärer Ebene abzielt, veranschaulicht den Wandel von Massengelatine zu Präzisionspeptiden mit dokumentierter Wirksamkeit. Dieser Trend beschleunigt die Akzeptanz von Nahrungsergänzungsmitteln bei evidenzorientierten Verbrauchern. Lebensmittel und Getränke stellen eine aufkommende, aber hochpotenzielle Anwendung dar, wobei mit Kollagen angereicherte Produkte wie Proteinriegel, Kaffeesahne und funktionelle Wässer im Mainstream-Einzelhandel in Deutschland und den Niederlanden an Bedeutung gewinnen. Pharmazeutische Anwendungen bleiben eine Nische, die sich auf Wundheilungsmatrizen und Gewebeingenieurgerüste konzentriert, ziehen jedoch Forschungs- und Entwicklungsinvestitionen an, da Fortschritte in der regenerativen Medizin anhalten. Tierernährung, das kleinste Segment, verzeichnet Wachstum, da Heimtierfutterhersteller Kollagenpeptide in Gelenkgesundheitsformulierungen für alternde Haustiere integrieren, was Trends widerspiegelt, die bei menschlichen Nahrungsergänzungsmitteln beobachtet werden.

Das Wachstum von Nahrungsergänzungsmitteln wird weiter durch Telemedizinplattformen und personalisierte Ernährungs-Apps unterstützt, die Kollagen mit DNA-basierten Ernährungsempfehlungen bündeln. Diese Plattformen umgehen traditionelle Einzelhandelskanäle und ermöglichen es Marken, höhere Margen zu erzielen. Die regulatorische Klarheit gemäß der EU-Verordnung 1924/2006 über nährwert- und gesundheitsbezogene Angaben hat es Marken ermöglicht, spezifische Vorteile wie "unterstützt die Hautelastizität" oder "erhält die Gelenkflexibilität" zu kommunizieren, ohne Durchsetzungsmaßnahmen auszulösen. Dies hat Compliance-Risiken reduziert, die zuvor Investitionen in das Segment abschreckten. Körperpflege- und Kosmetikanwendungen stehen vor Herausforderungen durch die "Schönheit von innen"-Bewegung, die ingestierbares Kollagen als wirksamer als topische Formulierungen bewirbt. Diese Perspektive betont die systemische Abgabe von Peptiden.

Geografische Analyse

Deutschland machte im Jahr 2025 33,82 % des europäischen Kollagenumsatzes aus, unterstützt durch die Produktionspräsenz von Gelita und Evonik sowie eine Verbraucherbasis, die klinische Belege und Qualitätszertifizierungen betont. Deutschlands Marktdominanz wird auf die vertikale Integration zurückgeführt, wobei Gelita die bovine Beschaffung, Gelatineproduktion und Peptidhydrolyse innerhalb einer einzigen Lieferkette verwaltet, was Kosteneffizienz und schnellere Innovationszyklen ermöglicht. Evonik's Partnerschaft mit Jland Biotech im Februar 2024 zur gemeinsamen Entwicklung von Kollagenpeptiden für den asiatischen Markt unterstreicht einen strategischen Fokus auf exportgetriebenes Wachstum, obwohl die europäischen Aktivitäten das primäre Gewinnzentrum bleiben. Die Niederlande profitieren von der Präsenz des Hauptsitzes von DSM-Firmenich und einer Bevölkerung, die zu präventiven Gesundheitsmaßnahmen neigt, während Belgien und Schweden, obwohl kleinere Märkte in absoluten Zahlen, aufgrund von Clean-Label-Präferenzen und starken regulatorischen Rahmenbedingungen zur Produktsicherheit einen hohen Pro-Kopf-Verbrauch aufweisen.

Spanien soll bis 2031 mit einer CAGR von 9,32 % wachsen, angetrieben durch steigende verfügbare Einkommen, die Integration von mit Kollagen angereicherten funktionellen Lebensmitteln in die mediterrane Ernährung und eine wachsende Nutrikosmetics-Kultur, die von französischen und italienischen Schönheitstrends beeinflusst wird. Spaniens rasantes Wachstum wird durch eine Wellness-Kultur angetrieben, die vom Tourismus und dem Aufstieg von Direktverbrauchermarken geprägt ist, die soziale Medien nutzen, um jüngere Bevölkerungsgruppen anzusprechen. Frankreich und Italien, traditionell stark in der topischen Hautpflege, verlagern sich hin zu ingestierbaren Schönheitsprodukten, da Dermatologen von Fachleuten begutachtete Studien veröffentlichen, die orale Kollagenpeptide mit Verbesserungen der Hautfeuchtigkeit und Faltenreduktion in Verbindung bringen. Frankreichs Nutrikosmetics-Markt, der jährlich auf über 500 Millionen EUR geschätzt wird, entwickelt sich von einer Nische zum Mainstream, da Apothekenketten Regalfläche für ingestierbare Schönheitsprodukte bereitstellen. Italiens Kollagenmarkt bleibt fragmentiert, wobei regionale Akteure wie Italgel und Lapi Gelatine gegen multinationale Unternehmen konkurrieren, obwohl eine Konsolidierung erwartet wird, da Vertriebseffizienzen größere Akteure begünstigen.

Das Vereinigte Königreich bleibt trotz regulatorischer Änderungen nach dem Brexit ein wichtiger Markt aufgrund hoher Penetrationsraten bei Nahrungsergänzungsmitteln und des Einflusses der Informed Sport-Zertifizierung, die fitnessorientierte Verbraucher anspricht. Polens Wachstum, obwohl durch niedrigere Pro-Kopf-Einkommen eingeschränkt, beschleunigt sich, da westeuropäische Marken nach Osteuropa expandieren. Die Kategorie übriges Europa, die osteuropäische Märkte wie die Tschechische Republik, Rumänien und Ungarn umfasst, expandiert von einer niedrigen Basis aus, da die verfügbaren Einkommen steigen und westliche Nahrungsergänzungsmittelmarken Vertriebspartnerschaften mit lokalen Einzelhändlern eingehen. Diese Märkte verzeichnen ein schrittweises Wachstum, da Verbraucher präventive Gesundheitsmaßnahmen und kollagenbasierte Produkte übernehmen. Insgesamt spiegelt der europäische Kollagenmarkt vielfältige Wachstumsdynamiken wider, wobei etablierte Märkte sich auf Innovation konzentrieren und aufstrebende Märkte von steigenden Einkommen und verbesserter Produktverfügbarkeit profitieren.

Regulatorisches Umfeld

In Europa unterliegen Kollagen und aus Kollagen gewonnene Inhaltsstoffe für den menschlichen Verzehr den EU-Vorschriften zur Lebensmittelhygiene und zu Erzeugnissen tierischen Ursprungs. Die Anforderungen an Produktion und Rohstoffe sind in der Verordnung (EG) Nr. 852/2004 (allgemeine Lebensmittelhygiene) und der Verordnung (EG) Nr. 853/2004 (spezifische Hygienevorschriften für Lebensmittel tierischen Ursprungs) verankert. Diese Anforderungen prägen Betriebszulassungen, die Umsetzung von HACCP und die Beschaffungskontrollen für tierische Ausgangsstoffe, einschließlich Häute, Felle, Knochen und Fischnebenerzeugnisse, die bei der Kollagen- und Gelatineherstellung verwendet werden.

Der Zugang für neue Kollagen-Ausgangsstoffe unterliegt zudem dem Novel-Food-Rahmen gemäß der Verordnung (EU) 2015/2283, mit Sicherheitsbewertungen durch die EFSA. Im Mai 2026 genehmigte die Europäische Kommission Eimembran-Kollagenpeptide als neuartiges Lebensmittel gemäß der Verordnung (EU) 2026/1427, nachdem ein EFSA-NDA-Gutachten aus dem Jahr 2025 die sichere Verwendung in Nahrungsergänzungsmitteln bei einer festgelegten maximalen Tagesdosis bestätigt hatte. Die Genehmigung enthält zeitlich befristete Schutzbestimmungen für den Antragsteller. Auf der Handelsseite erfordern Einfuhren von Kollagenerzeugnissen tierischen Ursprungs, einschließlich Kollagenhüllen, aktualisierte amtliche Bescheinigungen und Dokumentationen, wobei die Delegierte Verordnung (EU) 2025/637 laufende Aktualisierungen der Zertifizierungs- und CN/HS-bezogenen Anforderungen für den Zugang zum Unionsmarkt widerspiegelt.

Wertschöpfungskettenanalyse

Die europäische Kollagen-Wertschöpfungskette beginnt mit der Rohstoffsammlung aus Fleisch- und Fischverarbeitungsströmen, vor allem Knochen, Häute, Felle, Sehnen und andere Bindegewebe, und geht dann in die Verarbeitung und Vorbehandlung über, bevor Extraktion und Hydrolyse folgen. Kollagen- und Gelatinehersteller verwandeln diese Ausgangsstoffe mittels kontrollierter Extraktion, Filtration, Konzentration, Trocknung und enzymatischer Hydrolyse in Gelatine, hydrolysiertes Kollagen und spezialisierte Peptidfraktionen, gefolgt von Mischung, Standardisierung und Verpackung. Die EU-Hygieneanforderungen für Lebensmittel tierischen Ursprungs, insbesondere die Verordnung (EG) Nr. 853/2004, machen den Zulassungsstatus von Betrieben, HACCP-Systeme und Audits durch zuständige Behörden zu zentralen operativen Prüfpunkten.

Nachgelagert verkaufen Ingredienzien-Distributoren und Spezialanbieter standardisierte Kollagen- und Peptid-Ausgangsstoffe an Marken für Nahrungsergänzungsmittel, Hersteller von Lebensmitteln und Getränken, einschließlich funktioneller Milchprodukte und Trinkfertigprodukte, sowie an Formulierer im Bereich Körperpflege und Kosmetik. Rückverfolgbarkeit und Zertifizierungen durch Dritte gewinnen für die Premium-Positionierung zunehmend an Bedeutung. Branchenverbände wie die Gelatine Manufacturers of Europe (GME), die große europäische Hersteller mit einem erheblichen Anteil an der weltweiten Gelatineproduktion vertreten, unterstützen Standardisierungs- und Handelserleichterungsbemühungen neben globalen Initiativen wie GROW. Die Kette hängt zudem vom grenzüberschreitenden Verkehr tierischer Ausgangsstoffe und Fertigerzeugnisse ab, wobei die EU Einfuhranforderungen und Gesundheitszertifizierungsregeln für Rohstoffe und Produkte unterliegt, die in die Union eingeführt werden, was den Bedarf an dokumentierter Beschaffung, mikrobiologischen Kontrollen und chargenbezogener Rückverfolgbarkeit bei Akteuren wie GELITA AG, PB Leiner, Lapi Gelatine S.p.A. und DCP B.V. verstärkt.

Wettbewerbslandschaft

Der europäische Kollagenmarkt ist mäßig fragmentiert, wobei etablierte Gelatineproduzenten wie Gelita, Rousselot (Darling Ingredients) und Weishardt neben spezialisierten Peptid-Innovatoren wie Evonik und Präzisionsfermentations-Startups konkurrieren, die tierfreies rekombinantes Kollagen erforschen. Der Markt erlebt eine Konsolidierung, wie durch die im Dezember 2025 unterzeichnete endgültige Fusionsvereinbarung zwischen Darling Ingredients und Tessenderlo Group verdeutlicht. Diese Fusion vereint Rousselot und PB Leiner zu einem Unternehmen mit einem Wert von 1,5 Milliarden USD, einer Jahreskapazität von 200.000 Tonnen und 22 Einrichtungen in Europa und Nordamerika. Diese Konsolidierung spiegelt den strategischen Fokus auf die Sicherung boviner und porciner Lieferketten angesichts volatiler Rohstoffpreise wider.

Vertikale Integration bleibt eine dominante Strategie im Markt. Durch die Kontrolle von Beschaffung, Extraktion, Hydrolyse und Peptidformulierung innerhalb eines einzigen Unternehmens erreichen Unternehmen Kostenführerschaft und können schnell auf regulatorische Änderungen reagieren. Zum Beispiel demonstriert Evonik's Markteinführung von VECOLLAN klinisch-graduierten Kollagenpeptiden im September 2025, optimiert für pharmazeutische Anwendungen, wie etablierte Unternehmen proprietäre enzymatische Prozesse nutzen, um hochmargige Segmente anzusprechen, die traditionelle Gelatinelieferanten nicht verfolgt haben. Darüber hinaus beschleunigt sich die Technologieakzeptanz, wobei Innovationen wie liposomale Verkapselung, Nanoemulsionen und Hydrogelmatrizen die Bioverfügbarkeit verbessern und Premiumpreise für flüssige Kollagenformate unterstützen.

Weiße Flecken im Markt umfassen Präzisionsfermentation für tierfreies Kollagen, Kollagenpeptide, die auf Blutzuckerkontrolle oder Darmgesundheitsanwendungen zugeschnitten sind, und geografische Expansion nach Osteuropa, wo die Penetration von Nahrungsergänzungsmitteln unter dem westeuropäischen Durchschnitt liegt. Aufkommende Disruptoren wie Geltor, in Partnerschaft mit Gelita zur Kommerzialisierung von rekombinantem Kollagen, stellen das traditionelle Paradigma der tierischen Beschaffung in Frage. Allerdings bleibt die Produktion von rekombinantem Kollagen im kommerziellen Maßstab ab 2026 kostenintensiv. Kleinere Akteure wie Lapi Gelatine differenzieren sich durch einen Fokus auf europäische Produktion und Drittanbieter-Zertifizierungen wie die Internationale Organisation für Normung (ISO) 22000, die Lebensmittelsicherheitssystemzertifizierung (FSSC) 22000, den Aquaculture Stewardship Council und Friend of the Sea. Diese Zertifizierungen sprechen Clean-Label-Befürworter an und erzielen Preisaufschläge, insbesondere in nordischen Märkten.

Marktführer der europäischen Kollagenbranche

Gelita AG

Darling Ingredients Inc.

PB Leiner

Italgel S.r.l.

Nippi Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Produktinnovationen rund um Bioverfügbarkeit und Anwendungskomfort schaffen mehr Raum für differenziertes Kollagen jenseits von Massenware, insbesondere bei ultraniedermolekularen Peptiden und trinkfertigen Verabreichungssystemen. Im Mai 2026 brachte Weishardt Naticol UltraPeptide als ultraniedermolekulares Meereskollagen (500 Dalton) auf den Markt und stärkte damit die Premiumisierung rund auf absorptionsorientierte Spezifikationen und proprietäre enzymatische Verarbeitung. Gleichzeitig weitet sich die Integration von Kollagen in Mainstream-Lebensmittel und -Getränke aus, unterstützt durch die im Januar 2026 in Spanien erfolgte Einführung von Puleva Vita Calcio Colageno durch Lactalis mit nativem Typ-II-Kollagen von Bioiberica (Collavant n2), das die Positionierung im Bereich Gelenkgesundheit in ein Massen-Milchproduktformat bringt und nicht nur in einen spezialisierten Nahrungsergänzungsmittelkanal.

Die Portfoliodifferenzierung verschiebt sich zudem hin zu funktionalen Mischungen und claim-nahen Anwendungsfällen. Rousselots Schwerpunkt im Juni 2026 auf Molke-Kollagen-Peptid-Mischungen zeigt, wie Anbieter Formulierungssysteme einsetzen, um den Kostendruck bei Rohstoffen zu bewältigen und gleichzeitig die Funktionalitätserzählung für Hersteller von Fertigprodukten zu erweitern. Konsolidierung und Skalenbildung verändern weiterhin die Beschaffungs- und Produktionsökonomie sowohl bei Rinder- als auch bei Schweinequellen. Der Zusammenschluss von Rousselot und PB Leiner durch Darling Ingredients und Tessenderlo (angekündigt 2025 und im Jahr 2026 im Rahmen behördlicher Freigaben fortschreitend) bietet einen Weg zu harmonisierten Portfolios und breiteren Produktionsstandorten an mehreren Standorten, was zur Aufrechterhaltung konsistenter Spezifikationen, Servicelevels und kategorieübergreifender Innovation in den Bereichen Lebensmittel, Nahrungsergänzungsmittel und Körperpflege beitragen kann.

Aktuelle Branchenentwicklungen

- Juni 2026: Italgel S.r.l. brachte sein Marken-Kollagenpeptid avvera auf den Markt, das auf das Segment „Beauty-from-within" zielt und um ein differenziertes Verabreichungskonzept positioniert wird. Der Schritt untermauert Italgels Markenstrategie für Inhaltsstoffe und verschärft den Wettbewerb im Bereich Nutricosmetics, in dem Anbieter von Commodity-Peptiden zu benannten Wirkstoffen mit veröffentlichbaren Nachweisen übergehen.

- April 2026: Das Bundeskartellamt genehmigte die Übernahme von PB Leiner durch Darling Ingredients sowie die Gründung eines Gemeinschaftsunternehmens mit der Tessenderlo Group zur Zusammenführung ihrer Kollagen- und Gelatineaktivitäten ohne Auflagen. Die Freigabe treibt einen bedeutenden Konsolidierungsschritt unter europäischen Kollagen- und Gelatineherstellern voran und unterstützt Skaleneffekte bei Beschaffung, Produktionsstandorten und Kundenabdeckung in Lebensmitteln, Nahrungsergänzungsmitteln und Anwendungen mit pharmazeutischer Qualität.

- Oktober 2024: Darling Ingredients führte Nextida GC ein, ein Kollagenpeptid für Formulierungen im Bereich der Stoffwechselgesundheit, unterstützt durch berichtete klinische Leistungsdaten zur postprandialen Glukosereaktion. Die Einführung erweiterte den Anwendungsbereich von Kollagen über Beauty und Gelenkgesundheit hinaus und ermutigte Entwickler von Fertigprodukten, Kollagen als Wirkstoff für differenzierte Wellness-Aussagen im Rahmen konformer EU-Kommunikationsvorschriften zu erkunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der europäische Kollagenmarkt die Umsätze, die mit Kollagen-Inhaltsstoffen und verwandten kollagenbasierten Materialien erzielt werden, die für europäische Endverwendungen verkauft werden, erfasst am Verkaufspunkt durch Hersteller und Hauptdistributoren.

Ausschlüsse des Geltungsbereichs: Wir schließen Nicht-Kollagen-Proteinzutaten, fertige Schönheitsgeräte und Dienstleistungen (wie klinische Verfahren) aus, selbst wenn Kollagen in den Angaben erwähnt wird.

Übersicht der Segmentierung

- Nach Quelle

- Tierisch

- Meeresbasiert

- Nach Form

- Pulver

- Flüssigkeit

- Nach Anwendung

- Lebensmittel und Getränke

- Nahrungsergänzungsmittel

- Körperpflege und Kosmetik

- Pharmazeutika

- Tierernährung

- Nach Geografie

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit dem Aufbau einer konsistenten Faktenbasis zu Angebot, Handel und Nachfragesignalen aus Endverwendungen für Kollagen in ganz Europa. Wir nutzten öffentliche Quellen wie Eurostat für Produktions- und Handelsreihen, die Europäische Kommission und die EFSA für regulatorischen und sicherheitsbezogenen Kontext, nationale Statistikämter für Näherungswerte zur Lebensmittel- und Pharmaproduktion sowie UN Comtrade, wo Gegenprüfungen hilfreich waren.

Um das Modell praxistauglich zu machen, prüften wir allgemeine Quellen wie Jahresberichte und Investorenpräsentationen hinsichtlich Volumenentwicklung, Kapazitätshinweisen und Mixveränderungen und glichen diese anschließend mit seriösen Presse- und Verbandswebsites ab, die Trends bei Inhaltsstoffen und Ernährung verfolgen. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen sowie Patentdatenbanken genutzt, um den unternehmensbezogenen Kontext zu standardisieren und Produktschwerpunkte zu bestätigen. Diese Beispiele sind nicht erschöpfend, und wir haben auch andere öffentliche Quellen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um Annahmen auf ihre Belastbarkeit zu prüfen, die sich aus öffentlichen Daten nur schwer eindeutig ablesen lassen, insbesondere die Preisentwicklung, Verschiebungen im Anwendungsmix und den Anteil der Nachfrage, der durch Importe im Vergleich zur lokalen Produktion gedeckt wird. Wir sprachen mit einer Mischung aus Zutatenherstellern, Distributoren, Auftragsverarbeitern und nachgelagerten Käufern in wichtigen europäischen Verbraucherländern und verglichen anschließend die Ansichten aus APAC, EMEA und Amerika, um globale Preis- und Angebotsbewegungen, die auf Europa übergreifen, plausibilitätszu prüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 18% | |

| Mittleres Segment: 43% | Funktions-/Bereichsleiter: 28% | |

| Kleinere Akteure: 22% | Manager: 54% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung folgte einem Top-down- und Bottom-up-Ablauf, bei dem der Aufbau von den europäischen Nachfragepools ausgeht und anschließend mit Kontrollpunkten auf Anbieterseite abgeglichen wird. Auf der Top-down-Seite rekonstruierten wir den adressierbaren Verbrauch anhand von Indikatoren wie der Produktion von Lebensmitteln und Getränken, die gelierende und stabilisierende Zutaten verwenden, der Marktdurchdringung und Produkteinführungen bei Nahrungsergänzungsmitteln, der Aktivität bei pharmazeutischen und nutraceutischen Darreichungsformen (einschließlich Signalen zur Verwendung von Kapseln und Weichgelkapseln) sowie der Formulierungsintensität in der Kosmetik, in der Kollagen als Inhaltsstoff verwendet wird.

Diese Nachfrageindikatoren wurden anschließend anhand einer praxisnahen Preisstaffel nach Form und Qualitätsgrad in Werte umgerechnet, verfeinert durch interviewbasierte Spannen und Gegenprüfungen mit beobachtbaren Handelswerten. Um zu verhindern, dass die Gesamtwerte abweichen, verwendeten wir gezielte Bottom-up-Näherungen, einschließlich Aufsummierungen aus einer Stichprobe von Herstellern und Distributoren, sowie Prüfungen von Volumen mal durchschnittlichem Verkaufspreis für die wichtigsten Anwendungsbereiche. Wo Lücken in der Offenlegung bestanden, füllten wir diese mit konservativen Mixannahmen und überprüften sie anschließend erneut mit Rückmeldungen aus den Vertriebskanälen, damit der endgültige Gesamtwert realistisch blieb.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit der Ausblick unterschiedliche Entwicklungspfade für Rohstoffkosten, Gesundheitsausgaben der Verbraucher und regulatorische oder kennzeichnungsbezogene Änderungen widerspiegeln kann. Bei der Finalisierung eines Prognosejahres wurden die wesentlichen Annahmen erneut mit Experten validiert, um den Wachstumspfad an dem auszurichten, was Käufer und Verkäufer bei tatsächlichen Bestellungen beobachteten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in mehreren Schichten, sodass Probleme frühzeitig erkannt und vor der endgültigen Freigabe erneut überprüft werden konnten. Die Modellergebnisse wurden mit unabhängigen Signalen wie der Import-Export-Richtung, Produktionstrends in wichtigen Endverwendungsbranchen und der Preisentwicklungslogik über verschiedene Formen hinweg verglichen. Etwaige Ausreißer wurden mit neuen Berechnungen erneut überprüft.

Vor der Veröffentlichung durchlaufen die Ergebnisse eine interne Analystenprüfung, bei der Annahmen, Umrechnungen und Wachstumslogik auf Konsistenz über Länder und Anwendungen hinweg überprüft werden. Die Berichte werden jährlich aktualisiert, und bei einem wesentlichen Ereignis, das Angebot, Preisgestaltung oder Nachfrage verändert, werden zwischenzeitliche Aktualisierungen vorgenommen. Unmittelbar vor der Auslieferung werden die neuesten öffentlichen Aktualisierungen erneut gesichtet, damit die Kunden den aktuellsten möglichen Stand erhalten.

Vergleich der von Mordor Intelligence ermittelten Marktgröße des europäischen Kollagenmarkts mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Kollagen in Europa können variieren, selbst wenn sie scheinbar dasselbe Thema abdecken, da Jahr, Produktabgrenzung und Preisbasis nicht immer übereinstimmen. Unterschiede zeigen sich auch, wenn sich einige Studien stärker auf Ankündigungen von Anbietern stützen, während andere auf nachfrageseitige Näherungswerte zurückgreifen, die sich in einem anderen Tempo entwickeln.

Die Tabelle zeigt eine deutliche Streuung, die hauptsächlich darauf zurückzuführen ist, wie Gelatine im Vergleich zu anderen Kollagenformen behandelt wird, wie die Verwendung in Lebensmitteln und Getränken im Vergleich zu Nahrungsergänzungsmitteln und Pharmaprodukten gezählt wird und ob die Preisbasis eine rasche Premiumisierung über alle Anwendungen hinweg annimmt. Auch Währungstiming und Aktualisierungsrhythmus spielen eine Rolle, da sich die Kollagenpreise innerhalb eines Jahres verändern können, was das Wertergebnis verschiebt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,64 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 3,90 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und wendet einen breiten Durchschnittspreis über alle Formen hinweg an, was den Wert unterschätzen kann, wenn höherpreisige Nahrungsergänzungsmittel- und Pharmaqualitäten in Europa an Anteil gewinnen. |

| Branchenverlag B | 3,31 Mrd. USD (2024) | Kombiniert mehrere Anwendungen, scheint sich aber stärker auf angegebene Nachfrageerzählungen als auf Gegenprüfungen mit Handels- und Endverwendungsdaten zu stützen, was den geschätzten Umsatzpool in größeren Lebensmittel- und Ernährungsanwendungen komprimieren kann. |

Die Tabelle deutet darauf hin, dass Timing und Umfang die größten Gründe dafür sind, dass die Zahlen nicht übereinstimmen, und im Modell von Mordor Intelligence ist der Gesamtwert für 2025 mit dem europaweiten Wert nach Quelle, Form und Anwendung verknüpft, wobei die Preisgestaltung durch Interviewspannen und Handelswertprüfungen aktualisiert wird. Sobald diese Entscheidungen explizit gemacht werden, lässt sich die endgültige Zahl leichter nachvollziehen und anpassen, da jeder Schritt auf einen klaren Nachfrageindikator und eine transparente Preisannahme zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die europäische Nachfrage nach Kollagen bis 2031 sein?

Es wird prognostiziert, dass sie bis 2031 7,28 Milliarden USD erreichen wird, mit einer CAGR von 8,08 % von 2026 bis 2031.

Welches Land trägt den größten Umsatz bei?

Deutschland führte im Jahr 2025 mit 33,82 % des regionalen Umsatzes, unterstützt durch vertikal integrierte Hersteller.

Welches Segment wächst am schnellsten?

Nahrungsergänzungsmittel sollen mit einer CAGR von 9,33 % wachsen, gestützt durch starke klinische Validierung.

Verdrängen marine Quellen bovines Kollagen?

Meereskollagen ist in absoluten Zahlen noch kleiner, soll aber mit einer CAGR von 9,31 % wachsen, schneller als tierische Formate.

Warum gewinnen flüssige Kollagenprodukte an Popularität?

Liposomale und kolloidale Abgabesysteme steigern die Bioverfügbarkeit und ermöglichen niedrigere Dosierungen sowie praktische trinkfertige Formate.

Seite zuletzt aktualisiert am: