Größe und Marktanteil des europäischen Teppich- und Bodenbelagsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 10.49 Milliarden US-Dollar |

| Marktgröße (2026) | 10.75 Milliarden US-Dollar |

| Marktgröße (2031) | 12.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Teppich- und Bodenbelagsmarkts von Mordor Intelligence

Die Größe des europäischen Teppich- und Bodenbelagsmarkts wird voraussichtlich von 10,49 Milliarden USD im Jahr 2025 und 10,75 Milliarden USD im Jahr 2026 auf 12,43 Milliarden USD bis 2031 anwachsen, was einer CAGR von 2,94 % zwischen 2026 und 2031 entspricht. Renovierungsprogramme im Zusammenhang mit europäischen Gebäudeeffizienzvorschriften erneuern weiterhin die verlegten Böden in Wohn- und Gewerberäumen, während hybride Arbeitsnormen die Nachfrage nach schallabsorbierenden und komfortorientierten Textilböden in ausgewählten Bereichen stabil halten. Hospitality-Upgrades in mediterranen Destinationen stützen gewerbliche Bestellmuster für maßgefertigte gewebte und modulare Spezifikationen, die auf Markenstandards abgestimmt sind. Gleichzeitig treiben regulatorische Änderungen zu PFAS und Verantwortlichkeit am Lebensende die Hersteller in Richtung recycelter Fasern, Rücknahmesysteme und digitaler Rückverfolgbarkeit. Inputkostendruck und Installationsmangel verlängern die Projektvorlaufzeiten, sodass die Hersteller Modularität, konforme Chemie und Kreislaufdesigns betonen, um Margen und Spezifikationserfolge zu verteidigen. Der Rahmen für digitale Produktpässe, der 2026 in Kraft getreten ist, leitet Beschaffungsteams auch zu überprüfbarem Recyclinganteil und Materialdeklarationen im gesamten europäischen Teppich- und Bodenbelagsmarkt[1]Europäische Kommission, „Digitaler Produktpass für nachhaltige Produkte,” Europäische Kommission, commission.europa.eu.

Wichtigste Erkenntnisse des Berichts

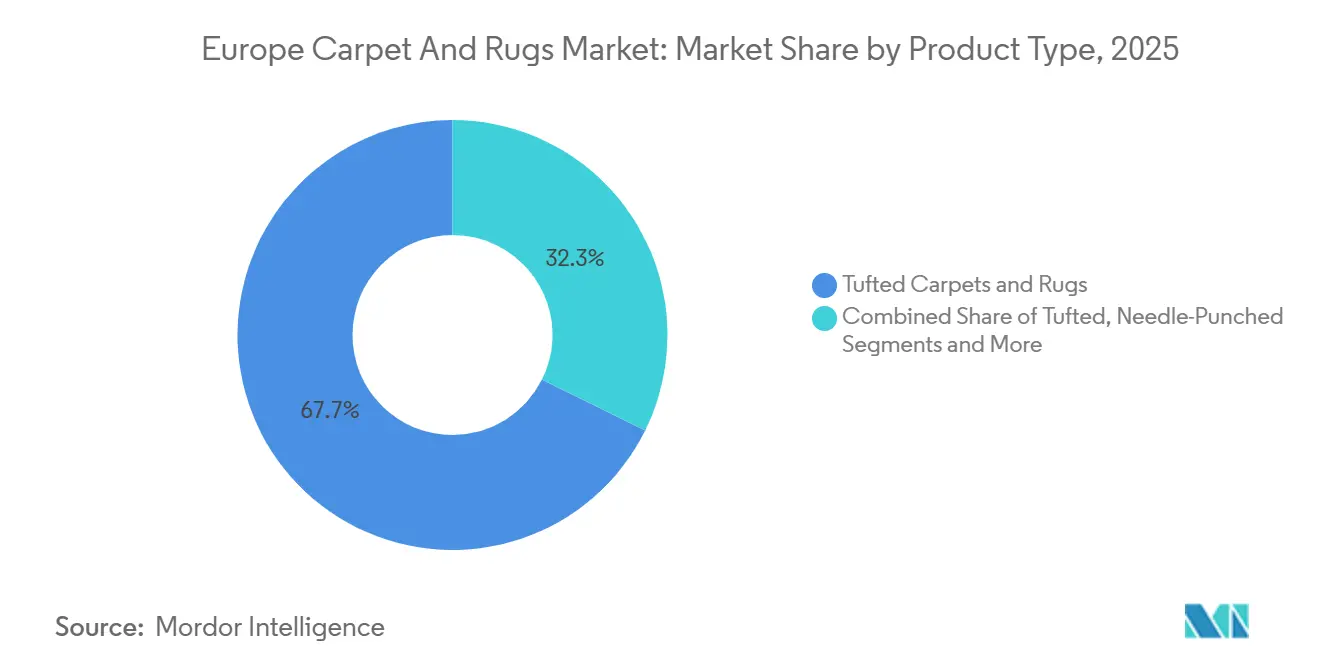

- Nach Produkttyp führten getuftete Teppiche mit einem Umsatzanteil von 67,68 % im Jahr 2025 im europäischen Teppich- und Bodenbelagsmarkt, während gewebte Teppiche voraussichtlich mit einer CAGR von 3,85 % im Zeitraum 2026–2031 wachsen werden.

- Nach Material entfiel auf Polypropylen im Jahr 2025 ein Anteil von 35,45 % im europäischen Teppich- und Bodenbelagsmarkt, und recycelte sowie biobasierte Fasern werden bis 2031 voraussichtlich mit einer CAGR von 8,41 % wachsen.

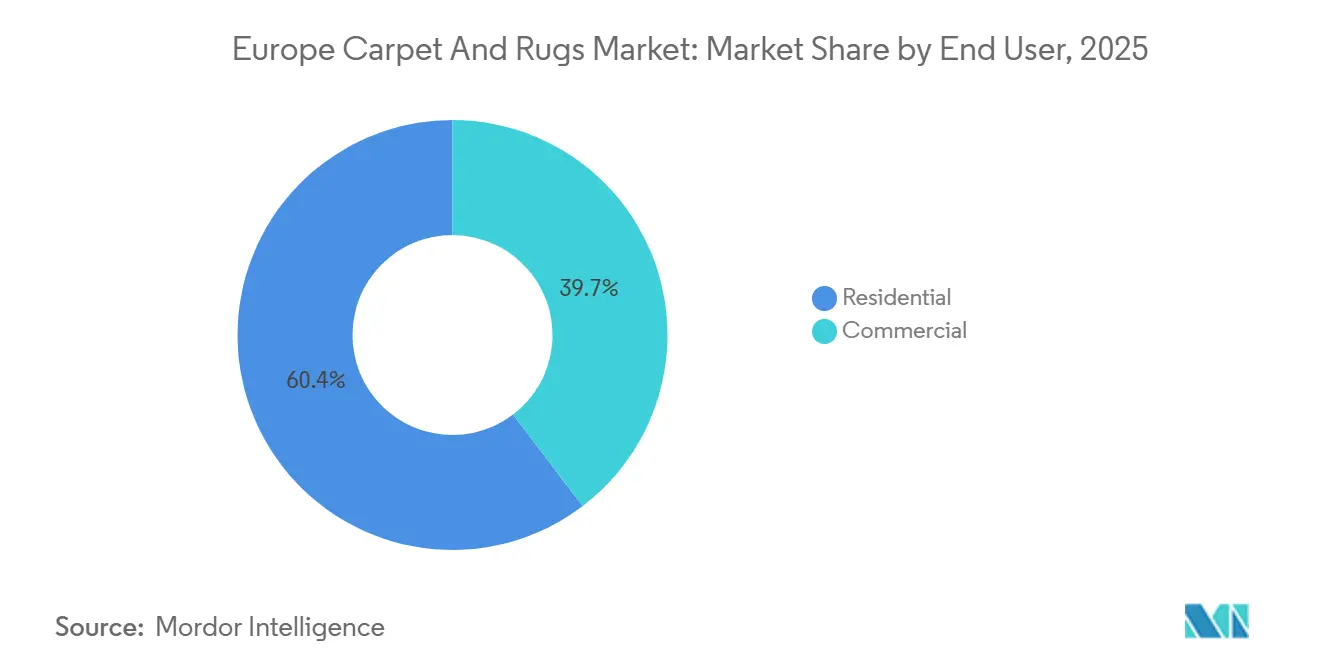

- Nach Endnutzer entfiel auf den Wohnbereich im Jahr 2025 ein Anteil von 60,35 %, und es wird erwartet, dass er mit einer CAGR von 3,45 % über 2026–2031 das schnellste Wachstum verzeichnet.

- Nach Vertriebskanal hielt der B2C-Einzelhandel im Jahr 2025 einen Anteil von 64,87 % im europäischen Teppich- und Bodenbelagsmarkt, während B2B-Direkt bis 2031 voraussichtlich mit einer CAGR von 5,54 % wachsen wird.

- Nach Geografie entfiel auf Deutschland im Jahr 2025 ein Anteil von 23,60 % im europäischen Teppich- und Bodenbelagsmarkt, und Spanien wird voraussichtlich das höchste Wachstum mit einer CAGR von 6,23 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Teppich- und Bodenbelagsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Renovierungswelle und EPBD-getriebene Gebäudemodernisierungen beschleunigen die Austauschzyklen für Bodenbeläge | +1.8% | National, mit konzentrierter Wirkung in Deutschland, Frankreich, den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Hospitality-Pipeline und Markenumwandlungen fördern die Neubespannung von Zimmern und Fluren | +1.2% | Mediterraner Kern in Spanien, Italien, Griechenland, mit Ausstrahlungseffekten auf Portugal und Südfrankreich | Kurzfristig (≤ 2 Jahre) |

| Frankreichs EPR und die EPR-Ausweitung der Europäischen Union katalysieren recycelte und biobasierte Fasern | +1.1% | Frankreich ist unmittelbar betroffen, die Niederlande und Lettland sind aktiv, breitere Einführung in der Europäischen Union bis 2028 | Mittelfristig (2–4 Jahre) |

| Büroausbau- und Umbaumaßnahmen fördern modulare Teppichfliesen | +0.9% | Europäischer Kern, mit frühen Gewinnen in den Unternehmenszentren Frankfurt, Amsterdam und London | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach zertifizierten VOC-armen und recycelten Textilböden | +0.7% | National, mit Schwerpunkt in Nordeuropa, einschließlich Deutschland, den nordischen Ländern und Benelux | Langfristig (≥ 4 Jahre) |

| PFAS-Ausstieg bei Textilien verlagert die Nachfrage auf PFAS-freien Fleckenschutz und Wolle oder PET | +0.6% | Frankreich als unmittelbarer Vorreiter, Dänemark als früher Vorreiter, EU-weiter Vorschlag wird bis Ende 2026 erwartet | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Renovierungswelle und EPBD-getriebene Gebäudemodernisierungen beschleunigen die Austauschzyklen für Bodenbeläge

Die Renovierungswelle der Europäischen Kommission zielt auf die Modernisierung von 35 Millionen Gebäuden bis 2030 ab, was einen stetigen Rhythmus des Bodenbelagaustauschs bei Energiesanierungen und Tiefenrenovierungsprojekten unterstützt, die Dämmung, Akustik und Innenoberflächen in einem einzigen Leistungsumfang bündeln. Die Umsetzung der überarbeiteten Gebäudeenergieeffizienzrichtlinie in den Mitgliedstaaten bringt nationale Pläne und Compliance-Zeitpläne vor, die die Beschaffung katalysieren, wenn Fristen näher rücken, und Bestellungen für modulare Teppichfliesen in Wohn- und öffentlichen Gebäuden ankurbeln, wo akustische Leistung erforderlich ist. Modernisierungsprogramme für Bahnhöfe in Kontinentaleuropa bevorzugen modulare Teppichfliesen für stark frequentierte Eingangshallen, wobei Anbieter die einfache stufenweise Installation und den gezielten Austausch hervorheben, der mit den Zeitplänen stark ausgelasteter Einrichtungen übereinstimmt[2]Tarkett, „Modularer Teppich für Verkehr und öffentliche Veranstaltungsorte,” Tarkett, tarkett.com. Die Tendenz, zuerst die am wenigsten effizienten Gebäude zu modernisieren, erhöht die Wahrscheinlichkeit, dass ältere Wandteppiche durch leistungsstärkere modulare und getuftete Optionen ersetzt werden, die zu thermischen und akustischen Zielen in sanierten Gebäudehüllen beitragen. In Deutschland erfordert der Zugang zu öffentlichen Sanierungen die Einhaltung externer Produktzertifizierungen und VOC-Prüfregimes, was Hersteller dazu veranlasst, strenge Audits und Dokumentationen aufrechtzuerhalten, und die Eintrittsbarrieren bei ausschreibungsgeführten Projekten stärkt[3]Viacor, „TÜV-PROFiCERT und VOC-Anforderungen,” Viacor, viacor.de.

Hospitality-Pipeline und Markenumwandlungen fördern die Neubespannung von Zimmern und Fluren

Betreiber in mediterranen Ferienresorts erneuern weiterhin weiche Oberflächen im Rahmen von Markenupgrades, was maßgefertigte gewebte Flure und modulare Gästezimmerfliesen unterstützt, die akustische und Haltbarkeitsanforderungen bei hoher Auslastung erfüllen. Umwandlungsgeführte Projekte neigen dazu, Zeitpläne im Vergleich zu Neubauprojekten zu verkürzen, was Einkäufe in kürzere Zeitfenster konzentriert und Bestellvolumina in einzelnen Quartalen erhöht, wenn Hotels darauf drängen, saisonal wieder zu öffnen. Öffentliche und private Ausschreibungen berücksichtigen zunehmend Ökokriterien, einschließlich niedriger Emissionen und Recyclinganteil; Lieferanten positionieren Ecolabel-qualifizierte Fliesen und legen Cradle-to-Gate-Kohlenstoff-Fußabdrücke offen, um in Bieterlisten aufgenommen zu werden. Premium- und Upper-Upscale-Immobilien betonen eine kohärente Markenidentität durch Farbgebung und Musterung, was die Nachfrage nach gewebten Formaten in ausgewählten Bereichen aufrechterhält, während modulare Fliesen die Effizienz beim Zimmerwechsel und die gezielte Wartung unterstützen. Dieses Muster erhält Spezifikationsmöglichkeiten in Spanien, Italien und Griechenland aufrecht, da die Tourismusinfrastruktur für Durchsatz und Designerneuerungszyklen entsprechend den Markenstandards modernisiert wird.

Frankreichs EPR und die EPR-Ausweitung der Europäischen Union katalysieren recycelte und biobasierte Fasern

Die erweiterte Herstellerverantwortung für gebäudebezogene Textilien in Frankreich wendet ökomodulierte Gebühren und Sammlungspflichten an, die Designs mit Recyclinganteil und Rücknahmewegen belohnen, während Formulierungen mit ausschließlich Primärmaterial durch höhere Beiträge benachteiligt werden. Hersteller mit einem Recyclinganteil oberhalb festgelegter Schwellenwerte erhalten Gebührenreduzierungen, die die Gesamtbetriebskostenrechnung zugunsten von Kreislaufprodukten über typische Lebensdauern verschieben und Design für Demontage und Sekundärmarktwiederverwendung fördern, das lokale Wiederverwendungsquoten erfüllen kann. Hersteller haben Rücknahme- und Wiederverwendungsprogramme für Teppichfliesen in Märkten mit aktiver EPR ausgeweitet, was geschlossene Kreislaufmodelle unterstützt, bei denen Träger und Garn mit verifizierten Recyclinganteilen wieder in Produktionsströme eingehen. Maßnahmen der Europäischen Union zur Standardisierung der Textil-EPR und zur Förderung von Kreislaufdesignkriterien in den Mitgliedstaaten erhöhen die Vorhersehbarkeit der Nachfrage nach Recyclingfasern und transparenten Lebensende-Systemen auf mittlere Sicht. Initiativen von Branchenstiftungen haben die strategische Begründung für zirkuläre Beschaffung im Bodenbelagsbereich gestärkt und die Ausrichtung zwischen Recyclat-Investitionen und regulatorischen Entwicklungen in Frankreich, den Niederlanden und anderen frühen Anwendern gefestigt.

Büroausbau- und Umbaumaßnahmen fördern modulare Teppichfliesen

Arbeitsplatzstrategien, die Akustik und flexible Grundrisse priorisieren, bevorzugen modulare Fliesen gegenüber Teppichboden, da Fliesen eine gezielte Zonierung für Besprechungsräume und Kollaborationsbereiche ermöglichen und gleichzeitig die Umkonfiguration vereinfachen, wenn sich die Mitarbeiterzahlen ändern. Installationsgemeinschaften und Facility-Teams nennen modulare Formate als schneller zu heben und neu zu verlegen, was die Störung für Mieter bei Wochenend- oder Nachtaustauschen im Vergleich zu Vollrollenersatz reduziert. Anbieter bieten Kollektionen an, die auf Luftqualitätsleistung abzielen und gleichzeitig Luftstaub und Allergene in belebten Büroumgebungen kontrollieren, was die Einhaltung von Richtlinien für emissionsarme Materialien und Wellness-Zielen unterstützt. Unternehmensprojekte, die Green-Building-Zertifizierungen anstreben, wählen Fliesen und Träger aus, die anerkannte Zertifizierungen tragen oder zu akustischen Komfortpunkten beitragen, was die Nachfrage bei Lieferanten mit dokumentierten VOC-armen und recycelten Optionen in ihren Katalogen konsolidiert. Arbeitsplatz- und Bildungsspezifikationen schätzen weiterhin Schallabsorption und visuellen Komfort, und Lieferanten positionieren Produktlinien, die akustische Ansprüche mit Produktivitäts- und Erlebnisergebnissen in Großraumbüros verknüpfen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution durch elastische Bodenbeläge oder LVT in Gewerberäumen | -1.4% | Nordeuropa im Vereinigten Königreich, Deutschland und den nordischen Ländern, wo der Hartbodenanteil erhöht ist | Mittelfristig (2–4 Jahre) |

| Volatilität petrochemischer Rohstoffe treibt Teppichkosten in die Höhe | -1.0% | Nationales Risiko mit höherer Sensitivität in Belgien, den Niederlanden und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten durch chemische Beschränkungen und Ecolabel-Kriterien | -0.8% | National, mit stärkerer Belastung für KMU und mittelständische Hersteller in Frankreich, Deutschland und Benelux | Langfristig (≥ 4 Jahre) |

| Installationsmangel und Wiederherstellungspflichten erhöhen Kosten und Zeitpläne | -0.6% | Deutschland, die Niederlande und die nordischen Länder, mit Ausstrahlungseffekten auf Frankreich und das Vereinigte Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch elastische Bodenbeläge oder LVT in Gewerberäumen

Die Verlagerung hin zu Hartbodenalternativen in Empfangs-, Flur- und klinischen Bereichen schränkt die Teppichbodenvolumina ein, da Facility-Manager in stark frequentierten Bereichen Reinigbarkeit und minimalistisches Design betonen. Gesundheitsgebäude-Narrative prägen ebenfalls die Nachfrage, sodass Produktkategorien, die als leicht zu desinfizieren wahrgenommen werden, Teppiche in sensiblen Anwendungen verdrängen können, während Teppiche in Verwaltungs- und schallkritischen Bereichen relevant bleiben. Projektspezifikationen mischen häufig Oberflächen, was die gesamten Quadratmeter, die pro Projekt für Teppiche vorgesehen sind, reduziert, auch wenn modulare Fliesen in akustischen Räumen eine Rolle behalten. Im Gesundheitswesen hat die Infektionskontrollrichtlinie klinische Umgebungen von Textilböden weggelenkt, während Verwaltungsbereiche weiterhin modulare Fliesen für Komfort, Schall und Ästhetik nutzen. Dieser Trend zu gemischten Materialien ist am deutlichsten in nordeuropäischen Gewerbeinterieurs zu beobachten, wo offene Grundrisse Hartböden für Verkehrsflächen und Textilien für Kollaborationsbereiche nutzen.

Volatilität petrochemischer Rohstoffe treibt Teppichkosten in die Höhe

Kostenschwankungen in den Wertschöpfungsketten von Polypropylen und Polyamid stellen die Preisstabilität für Mittelmarktprodukte in Frage, insbesondere wenn Hersteller auf externe Harzquellen angewiesen sind. Erhöhte Energieeinsätze und Logistikvariabilität verstärken die Rohstoffeffekte, was die Margen komprimieren kann, wenn die Preisüberwälzung in Verträgen verzögert wird. Einige integrierte Akteure reduzieren das Risiko, indem sie die Garnproduktion mit der Teppichherstellung abstimmen, während andere absichern und Produktmixe anpassen, um wettbewerbsfähig zu bleiben. Mechanismen der Europäischen Union, die Kohlenstoffverantwortung zu Importen hinzufügen, stellen eine zusätzliche Schicht der Inputkostensensitivität dar, die Unternehmen in der Beschaffungsplanung managen müssen. Der Nettoeffekt hat zu einer stärkeren Betonung modularer Formate und wertoptimierter Konstruktionen geführt, um das Kosten-Leistungs-Verhältnis auszubalancieren, bis sich die Inputmärkte stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Getuftete Teppiche dominieren, gewebte Teppiche beschleunigen sich im Luxus-Hospitality-Bereich

Getuftete Teppiche und Bodenbeläge machten im Jahr 2025 67,68 % aus und verschafften der Kategorie eine klare Führungsposition im europäischen Teppich- und Bodenbelagsmarkt aufgrund der Hochgeschwindigkeitsproduktion und breiten Designflexibilität. Gewebte Formate haben einen kleineren Anteil, verzeichnen jedoch mit einer CAGR von 3,85 % über 2026–2031 das schnellste Wachstum, unterstützt durch Premium-Hospitality-Spezifikationen, die Musterschärfe und Haltbarkeit in Fluren und Ballsälen priorisieren. Die Durchdringung modularer Fliesen steigt weiterhin innerhalb der getufteten Volumina, da Spezifizierer 50×50-cm-Formate für gezielte akustische Zonen und vereinfachten Austausch standardisieren. Die Produktentwicklung konzentriert sich auf emissionsarme Chemie und allergenempfindliche Merkmale, die auf strengere Gebäude- und Wellness-Anforderungen in Bildungs- und Bürointerieurs reagieren. Der europäische Teppich- und Bodenbelagsmarkt profitiert von diesen Formatdynamiken, da sie mit renovierungsgeführten Projekten übereinstimmen, die kurze Vorlaufzeiten und minimale Störungen schätzen.

Die Modularisierung innerhalb getufteter Produkte verändert auch die Art und Weise, wie Portfolios vermarktet werden, wobei Lieferanten visuelle Familien kuratieren, die Großraumbüros, Besprechungsräume und Verkehrswege koordinieren. Die gewebten Angebote der Lieferanten behaupten sich in Upper-Upscale-Immobilien und hochwertigen Wohnumgebungen, wo Markenidentitätsbedürfnisse und Luxuspositionierung entscheidend bleiben. Nadelvlies-Lösungen füllen eine Leistungsnische im Transport, im öffentlichen Zugang und in bestimmten industriellen Umgebungen, wo Robustheit und Wartungsfreundlichkeit die Spezifikation bestimmen. In allen Formaten ist die Einhaltung von VOC-armen und PFAS-freien Anforderungen in ausschreibungsgeführten Segmenten zur Grundvoraussetzung geworden, was die Notwendigkeit verifizierter Chemie und rückverfolgbarer Inputs verstärkt. Diese Produktverschiebungen unterstützen insgesamt stabile Mix- und Margenbeiträge im europäischen Teppich- und Bodenbelagsmarkt.

Nach Material: Polypropylen führt, recycelte Fasern steigen aufgrund von EPR-Anreizen stark an

Polypropylen hatte im Jahr 2025 einen Anteil von 35,45 % aufgrund von Feuchtigkeitsbeständigkeit und Wartungsfreundlichkeit in Gesundheits- und Hospitality-Bereichen und verankerte die Position des Materials in mittelmarktigen Installationen im europäischen Teppich- und Bodenbelagsmarkt. Recycelte und biobasierte Fasern werden bis 2031 voraussichtlich mit einer CAGR von 8,41 % wachsen, angetrieben durch EPR-Gebührenstrukturen und Ecolabel-Anreize, die die Beschaffung in Richtung zirkulärer Inhalte lenken. Trägerinnovationen integrieren recycelte Bestandteile und biobasierte Klebstoffe, die den eingebetteten Kohlenstoff reduzieren und gleichzeitig Leistungsziele für Komfort und Haltbarkeit aufrechterhalten. Regeneriertes Nylon aus Post-Consumer-Strömen ist nun in mehreren kommerziellen Fliesenkollektionen Standard und entspricht Green-Building-Kriterien, die dokumentierte Recyclinganteile schätzen. Diese Entwicklungen stärken die Widerstandsfähigkeit der Lieferketten und positionieren konforme Produkte für bevorzugten Zugang zu EPR-gesteuerten Ausschreibungen in Frankreich und anderen frühen Anwendern.

Nylons bleiben der Leistungsmaßstab in stark frequentierten Umgebungen, wo Widerstandsfähigkeit und Fleckenbeständigkeit Lebenszykluswertversprechen verankern, während Polyestervarianten, die recycelten Flascheninhalt einbeziehen, überzeugende Optionen in Wohn- und leichten Gewerbeapplikationen bieten. Naturfasern wie Wolle behalten eine stabile Nische in luxuriösen Wohnräumen und Boutique-Hospitality aufgrund inhärenter Flammbeständigkeit und sensorischen Komforts. Lieferanten, die recycelte PET-Vorräte navigieren, konkurrieren um konsistente Flockenströme und betonen Materialverträge, um das Verfügbarkeitsrisiko zu managen, während sie recycelte Inputs als Backup diversifizieren, um Kreislaufziele aufrechtzuerhalten. Da sich Materialportfolios verschieben, lenken europäische Ausschreibungsrahmen, die recycelten Inhalt und PFAS-freie Formulierungen bevorzugen, weiterhin das Produktdesign im europäischen Teppich- und Bodenbelagsmarkt.

Nach Endnutzer: Wohnbereich dominiert, Gewerbebereich beschleunigt sich durch Büroumbauten

Wohnanwendungen machten im Jahr 2025 60,35 % der Nachfrage aus und spiegeln die Präferenz der Bewohner für Wärme, Schallabsorption und Fußkomfort in Schlaf- und Wohnräumen im gesamten europäischen Teppich- und Bodenbelagsmarkt wider. Der Wohnbereich wird auch voraussichtlich das schnellste Wachstum mit einer CAGR von 3,45 % bis 2031 verzeichnen, da Energieeffizienzanreize und Renovierungsprogramme weiterhin Gebäudehüllen und Innenausstattungen modernisieren. Hybride Arbeitsregelungen unterstützen erhöhte Aufmerksamkeit für Akustik und Wellness zu Hause, was die Einführung modularer Fliesen in Studier- und Arbeitsbereichen innerhalb von Wohnräumen aufrechterhält. Sauberere Chemien und VOC-arme Ansprüche helfen, die Präferenz für Marken mit überprüfbaren Produktdaten zu fördern, insbesondere in Haushalten mit Kindern oder Allergieempfindlichkeiten. Diese Dynamiken helfen dem Wohnbereich, ein stabiler Anker des europäischen Teppich- und Bodenbelagsmarkts zu bleiben.

Gewerbliche Anwendungen umfassen Hospitality und Freizeit, Unternehmensbüros, Einzelhandel, Gesundheitswesen und Bildung, wobei jedes Teilsegment auf unterschiedliche Leistungsanforderungen und Beschaffungsrahmen reagiert. Unternehmensbüros betonen Modularität, Akustik und Umkonfiguration, was fliesenbasierte Spezifikationen widerstandsfähig hält, auch wenn Verkehrsflächen Platz für Hartbodenalternativen machen. Bildungseinrichtungen und bestimmte öffentliche Gebäude legen strenges Gewicht auf Nachhall- und Luftqualitätsstandards, was modulare Fliesen aufwertet, die akustische Kontrolle mit emissionsarmer Zertifizierung verbinden. Im Gesundheitswesen lenkt die Beschaffung Textilböden aufgrund von Infektionskontrollprotokollen häufig in Verwaltungsbereiche, was die Nutzung in klinischen Räumen einschränkt und gleichzeitig spezialisierte Rollen anderswo erhält. Insgesamt unterstützen projektbezogene Prioritäten für Komfort, Akustik und Compliance einen ausgewogenen, aber selektiven Wachstumspfad für gewerbliche Volumina im europäischen Teppich- und Bodenbelagsmarkt.

Nach Vertriebskanal: B2C-Einzelhandel führt, B2B-Direkt gewinnt durch Projekteffizienz

Der B2C-Einzelhandel machte im Jahr 2025 64,87 % des Marktanteils aus und spiegelt die anhaltende Bedeutung physischer Ausstellungsräume für taktile Bewertung, Farbabstimmung und Installationsdienstleistungen im europäischen Teppich- und Bodenbelagsmarkt wider. Spezialisierte Bodenbelagsgeschäfte integrieren Installationsangebote am Point of Sale und unterhalten lokale Installationsnetzwerke, was die Konversion verbessert und höhere durchschnittliche Bestellwerte unterstützt. Heimwerkermärkte und Möbelhändler verkaufen Teppiche als Ergänzung zu größeren Möbelkäufen, während Online-Kanäle durch Visualisierungstools und versandte Muster expandieren, die die Unsicherheit für Fernkäufer reduzieren. Rücksendequoten bleiben online höher als im Geschäft aufgrund von Beleuchtungs- und Farbabweichungen zu Hause, was reine E-Commerce-Modelle herausfordert, auch wenn digitales Engagement Showroom-First-Journeys ergänzt[4]CBI, „Kaufverhalten der Verbraucher und Online-Kanäle,” CBI, cbi.eu. Diese Mehrkanalrealitäten halten B2C insgesamt im europäischen Teppich- und Bodenbelagsmarkt dominant.

B2B-Direkt, das im Jahr 2025 einen Marktanteil von 35,13 % hatte, wird voraussichtlich andere Kanäle mit einer prognostizierten CAGR von 5,54 % bis 2031 übertreffen, da gewerbliche Käufer Ausschreibungen rationalisieren und Vorlaufzeiten durch direkte Lieferantenkoordination verkürzen. Direktprogramme bündeln häufig Co-Design-Dienstleistungen und Logistikunterstützung, was das Projektrisiko für große Zimmeranzahl-Renovierungen in Hospitality- und Unternehmensumgebungen reduziert. Hersteller haben auch pilotierte servicebasierte Modelle mit Rücknahme- und Wiederverwendungsbestimmungen, um Kreislaufziele zu erfüllen und das Lebenszyklusmanagement für Unternehmensportfolios zu vereinfachen. Markeneignene Designstudios und Erlebniszentren verwischen B2B und B2C, indem sie sowohl professionelle Spezifizierer als auch Premium-Verbraucher bedienen und die Kontrolle über Produktgeschichten und technische Dokumentation bewahren. Messen, Architekturarchive und Installationsnetzwerke beeinflussen weiterhin gewerbliche Spezifikationen, auch wenn sie nicht direkt transagieren, und geben Marken mehrere Berührungspunkte im gesamten europäischen Teppich- und Bodenbelagsmarkt.

Geografische Analyse

Deutschland hielt im Jahr 2025 23,60 % des Marktanteils im europäischen Teppich- und Bodenbelagsmarkt aufgrund der Stärke von Unternehmensburorenovierungen in München, Frankfurt und Hamburg sowie des anhaltenden Fokus auf akustische und Wellness-Ziele in Arbeitsplatzinterieurs. Öffentliche und private Renovierungen im Zusammenhang mit Effizienzsubventionen haben historisch gesehen Innenausstattungspakete gefördert, die Bodenbelagsauffrischungen neben Dämmungs- und Verglasungsverbesserungen umfassen. Vorschriften, die Innenraumqualität und Schalldämpfung betonen, haben eine klare Rolle für modulare Fliesen in offenen Arbeitsumgebungen aufrechterhalten, insbesondere für Besprechungsräume und Fokusbereiche. Die Beschaffungsstrenge bei öffentlichen Projekten hat die Bedeutung emissionsarmer Chemie und geprüfter Produktansprüche gestärkt, die Lieferanteneignung geprägt und Incumbents bevorzugt, die mehrere Zertifizierungen aufrechterhalten. Diese Bedingungen positionieren Deutschland als zuverlässigen Anker des europäischen Teppich- und Bodenbelagsmarkts.

Spanien wird voraussichtlich das schnellste Wachstum mit einer CAGR von 6,23 % bis 2031 verzeichnen, da hospitality-getriebene Modernisierungen in mediterranen Städten und Feriengebieten wieder planmäßig verlaufen. Gewerbliche Spezifikationen auf der Iberischen Halbinsel bevorzugen weiterhin maßgefertigte gewebte Flure in gehobenen Immobilien, während modulare Fliesen Zimmerwartungs- und Umkonfigurationszyklen beschleunigen. Dieser Mix unterstützt stetige Bestellungen für leistungsgetriebene Nylon- und PET-Konstruktionen mit Flecken- und Verschleißbehandlungen, die auf stark ausgelastete Umgebungen abgestimmt sind. In Frankreich haben EPR-Verpflichtungen kommunale und Bildungsausschreibungen in Richtung höherer Recyclinganteilsschwellen gedrängt, was Lieferanten aufwertet, die zirkuläre Inputs und Rücknahmewege in Teppichfliesen nachweisen können. Trägersysteme, die recycelte Materialien mit biobasierten Bestandteilen kombinieren, erweitern die Attraktivität von Fliesen in der öffentlichen Beschaffung, wo Umweltkostenetiketten und LCA-Werte nun Teil der verbraucherorientierten Transparenz sind.

Benelux bleibt ein zentraler Produktionsstandort und ein Vorreiter bei zirkulären Teppichfliesenfähigkeiten, unterstützt durch etablierte Recyclinglinien und Nähe zu nordeuropäischen Nachfrageclustern. Nordische Länder priorisieren Nachhaltigkeitsführerschaft und Innenraumqualität, was modulare Fliesenrollen in Bildungs- und Büroumgebungen aufrechterhält, auch wenn sich breitere Wohnpräferenzen über Oberflächen hinweg diversifizieren. Das Vereinigte Königreich navigiert Lieferkettenanpassungen, die Landekosten und Vorlaufzeiten beeinflussen, was Einzelhändler und Projektinhaber dazu veranlasst, die lokale Installationskoordination und Bestandsplanung zu vertiefen. Italien bewahrt eine starke Premium- und Designorientierung in allen Innenausstattungskategorien, was gewebte und maßgefertigte Angebote in hochwertigen Wohnräumen und Boutique-Hospitality-Ausstellungsräumen unterstützt. Im restlichen Europa versorgen Fertigungskapazitäten und Handwerkstraditionen in benachbarten Märkten weiterhin sowohl Massen- als auch handwerkliche Segmente, wobei regionale Beschaffung genutzt wird, um die Logistik zu beschleunigen und schnelle Renovierungspläne im europäischen Teppich- und Bodenbelagsmarkt zu unterstützen.

Wettbewerbslandschaft

Der Wettbewerb bleibt ausgewogen zwischen mehreren mittelgroßen bis großen Lieferanten und einem breiten Schwanz regionaler Spezialisten, wobei Produktbreite, Compliance und Kreislaufwirtschaftsnachweise nun zentral für Angebote und Ausschreibungszugang im europäischen Teppich- und Bodenbelagsmarkt sind. Hersteller nutzen vertikale Integration und Lieferantenpartnerschaften, um Rohstoff- und Energieunsicherheit zu mindern und gleichzeitig Serviceniveaus in gewerblichen Programmen aufrechtzuerhalten. In diesem Umfeld differenzieren sich Marktführer durch Trägersysteme mit höherem Recyclinganteil, in Produktetiketten eingebettete Rückverfolgbarkeitsfunktionen und Rücknahmenetzwerke, die geschlossene Kreislaufströme von Fliesen und Garn ermöglichen. Portfoliostrategien kombinieren zunehmend modulare Kollektionen für Büro und Hospitality mit gewebten Formaten für Premium-Räume und erhalten hochwertige Rollen für beide aufrecht. Diese strategischen Schwenks werden durch die Nachfrage nach verifizierter VOC-armer Leistung und PFAS-freien Chemieoptionen verstärkt, die nationalen und EU-weiten Beschränkungen entsprechen.

Beispiele gezielter Maßnahmen verdeutlichen diese Richtung. Tarkett aktualisierte seinen zirkulären EcoBase-Teppichfliesenträger, um biobasiertes Kiefernharz einzubeziehen, was den Anteil fossiler Rohstoffe senkt und den Kohlenstoff-Fußabdruck pro Fliese reduziert, während der hohe Recyclinganteil im System aufrechterhalten wird. Victoria PLC verlagerte die Produktion gewebter Teppiche von Belgien in die Türkei nach Uşak, behielt jedoch europäische Designzentren bei, wobei der Übergang darauf abzielt, die Margen zu normalisieren, wenn sich die neue Kapazität bis 2026 stabilisiert. Interface erweiterte seine Scherpenzeel-Kapazitäten, um das Recycling von Teppichfliesen auf europäischer Ebene zu skalieren, integrierte zurückgewonnenes Material in neue Produkte und unterstützte kohlenstoffnegative Trägerstrategien, die mit Unternehmensklimzielen übereinstimmen. Diese Investitionen entsprechen den regulatorischen Erwartungen für digitale Produktpässe und die Dokumentation von Recyclinganteil und Chemieoffenlegungen im gesamten europäischen Teppich- und Bodenbelagsmarkt.

Spezialisten beherrschen weiterhin Premium-Segmente, in denen Erbe, Musterkontrolle und Farbnuancen markengeführte Spezifikationen in Hospitality und Luxuswohnräumen sichern. Nadelvlies-Expertise und PFAS-freie Leistungsbehandlungen sind zu prominenteren Differenzierungsmerkmalen geworden, da nationale Beschränkungen ausgeweitet werden, was Portfolios stärkt, die Fleckenschutz ohne Fluorchemikalien bieten. Rückverfolgbarkeitsinnovationen, einschließlich wasserzeichenmarkierter Fliesen mit scanbaren Identifikatoren, helfen Facility-Managern, Materialien zu verifizieren und die Rücknahme am Lebensende mit internen Nachhaltigkeitsberichten abzustimmen. In der gesamten Lieferantenlandschaft bleibt die Teilnahme am EU-Ecolabel ein Zugang zu öffentlichen Ausschreibungen in Skandinavien und Deutschland, was die Chancen weiter bei Unternehmen mit vollständigen und gut dokumentierten Katalogen konzentriert. Der Nettoeffekt ist eine intensivierte Differenzierung rund um zirkuläre Inhalte, deklarierte Chemie und bewährte Rücknahmesysteme im europäischen Teppich- und Bodenbelagsmarkt.

Marktführer der europäischen Teppich- und Bodenbelagsbranche

Victoria PLC

Condor Group

Tarkett

Interface (EMEA)

Associated Weavers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Victoria PLC schloss die Verlagerung der belgischen Produktion gewebter Teppiche nach Uşak, Türkei, ab und behielt dabei europäische Designzentren bei; das Unternehmen erwartet eine Margennormalisierung, wenn sich der Betrieb im Jahr 2026 stabilisiert.

- Dezember 2024: Condor Group übernahm FINDEISEN in Deutschland und integrierte den Nadelvlies-Spezialisten in sein Portfolio, um sich für PFAS-freie Leistung in stark beanspruchten Umgebungen zu positionieren.

- September 2025: Das Scherpenzeel-Werk von Tarkett startete eine großangelegte Teppichfliesen-Recyclinglinie in Europa, die auf Post-Consumer-EcoBase-Fliesen abzielt und bis 2027 einen hohen Anteil an zurückgewonnenem Material in neuen Fliesen anstrebt.

Berichtsumfang des europäischen Teppich- und Bodenbelagsmarkts

Teppiche und Bodenbeläge sind Bodenbedeckungen, die zur Verbesserung der Ästhetik von Wohn- und Büroräumen sowie zur Bereitstellung von Komfort und Wärme verwendet werden. Das Garn wird typischerweise aus gewebten Stoffen wie Wolle, Baumwolle, Seide und Jute hergestellt. Ein Teppich wird verwendet, um einen bestimmten Bereich des Bodens zu bedecken, während ein Teppichboden für die Wand-zu-Wand-Abdeckung oder die Befestigung am Boden verwendet wird. Eine vollständige Hintergrundanalyse des europäischen Teppich- und Bodenbelagsmarkts, die eine Bewertung des übergeordneten Markts, aufkommende Trends nach Segmenten und regionalen Märkten, wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick umfasst, ist im Bericht enthalten. Der Bericht enthält auch eine qualitative und quantitative Bewertung durch die Analyse von Daten, die von Branchenanalysten und Marktteilnehmern an wichtigen Punkten in der Wertschöpfungskette der Branche gesammelt wurden.

Der europäische Teppich- und Bodenbelagsmarkt ist segmentiert nach Typ (Wand-zu-Wand getuftete Teppiche, Wand-zu-Wand gewebte Teppiche und Teppiche), Anwendung (Wohnbereich und Gewerbebereich), Vertriebskanal (Auftragnehmer, Einzelhandel, andere Vertriebskanäle) und Land (Deutschland, Vereinigtes Königreich, Frankreich, Spanien und Rest von Europa). Der Bericht bietet Marktgröße und Prognosen für den europäischen Teppich- und Bodenbelagsmarkt in Wert (USD Milliarden) für alle oben genannten Segmente.

| Getuftete Teppiche |

| Gewebte Teppiche |

| Nadelvlies |

| Geknüpfte / handgeknüpfte Teppiche |

| Sonstige (Flachgewebe, Gehaakte, Geflochtene) |

| Nylon |

| Polyester (PET und PTT) |

| Polypropylen |

| Wolle |

| Andere Naturfasern (Jute, Sisal, Baumwolle, Seide) |

| Recycelte und biobasierte Fasern |

| Wohnbereich | |

| Gewerbebereich | Hospitality und Freizeit |

| Unternehmensbüros | |

| Einzelhandel | |

| Gesundheits- und Bildungseinrichtungen | |

| Sonstige gewerbliche Einrichtungen |

| B2B / Direktvertrieb vom Hersteller | |

| B2C / Einzelhandel | Heimwerker- und Baumärkte |

| Spezialisierte Bodenbelagsgeschäfte (einschließlich exklusiver Markengeschäfte) | |

| Möbel- und Einrichtungsgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande, Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) |

| Rest von Europa |

| Nach Produkttyp | Getuftete Teppiche | |

| Gewebte Teppiche | ||

| Nadelvlies | ||

| Geknüpfte / handgeknüpfte Teppiche | ||

| Sonstige (Flachgewebe, Gehaakte, Geflochtene) | ||

| Nach Material | Nylon | |

| Polyester (PET und PTT) | ||

| Polypropylen | ||

| Wolle | ||

| Andere Naturfasern (Jute, Sisal, Baumwolle, Seide) | ||

| Recycelte und biobasierte Fasern | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbebereich | Hospitality und Freizeit | |

| Unternehmensbüros | ||

| Einzelhandel | ||

| Gesundheits- und Bildungseinrichtungen | ||

| Sonstige gewerbliche Einrichtungen | ||

| Nach Vertriebskanal | B2B / Direktvertrieb vom Hersteller | |

| B2C / Einzelhandel | Heimwerker- und Baumärkte | |

| Spezialisierte Bodenbelagsgeschäfte (einschließlich exklusiver Markengeschäfte) | ||

| Möbel- und Einrichtungsgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Teppich- und Bodenbelagsmarkt derzeit und wie ist der Wachstumsausblick?

Die Größe des europäischen Teppich- und Bodenbelagsmarkts wird im Jahr 2026 auf 10,75 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 2,94 % einen Wert von 12,43 Milliarden USD erreichen, unterstützt durch Renovierungsprogramme und selektive gewerbliche Modernisierungen.

Welche Produkttypen führen die Nachfrage in Europa an?

Getuftete Teppiche und Bodenbeläge führen mit großem Abstand mit 67,68 % im Jahr 2025 aufgrund schneller Produktion und flexibler Designoptionen, während gewebte Formate in Premium-Hospitality-Fluren und Ballsälen mit einer CAGR von 3,85 % bis 2031 schneller wachsen.

Welche Materialien und Nachhaltigkeitsmerkmale gewinnen an Bedeutung?

Polypropylen führt mit 35,45 % und recycelte sowie biobasierte Inhalte wachsen aufgrund von EPR-Anreizen und Ausschreibungskriterien schnell, wobei Lieferanten zirkuläre Träger und regeneriertes Nylon ausbauen, um Ecolabel-Erwartungen zu erfüllen.

Welche Geografien sind für das Wachstum am wichtigsten?

Deutschland bleibt mit 23,60 % im Jahr 2025 der Anker, und Spanien ist bis 2031 mit einer CAGR von 6,23 % am schnellsten wachsend, angetrieben durch Hospitality-Modernisierungen und die Einführung modularer Fliesen in stark frequentierten Räumen.

Wie beeinflussen Vorschriften die Produktauswahl?

PFAS-Beschränkungen und VOC-arme Anforderungen beschleunigen PFAS-freie Oberflächen und verifizierte Emissionstests, während EPR-Rahmen recycelten Inhalt und Rücknahmesysteme fördern, die zirkuläre Teppichfliesen begünstigen.

Seite zuletzt aktualisiert am: