Tamanho e Participação do Mercado Europeu de Carpetes e Tapetes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 10.49 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.94% CAGR |

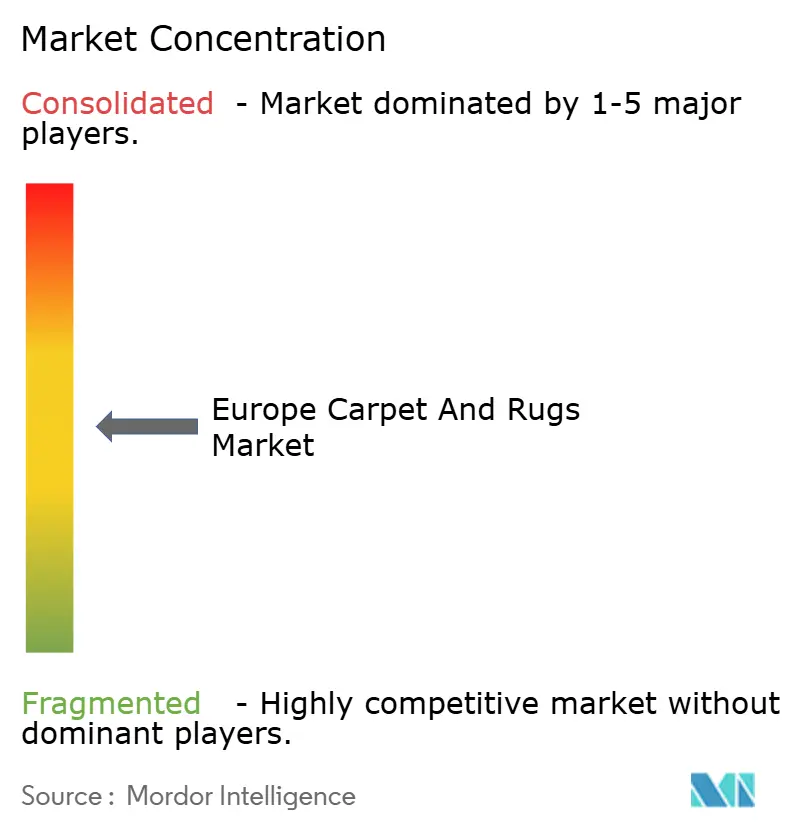

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Europeu de Carpetes e Tapetes por Mordor Intelligence

O tamanho do Mercado Europeu de Carpetes e Tapetes está projetado para expandir de 10,49 mil milhões de USD em 2025 e 10,75 mil milhões de USD em 2026 para 12,43 mil milhões de USD até 2031, registando um CAGR de 2,94% entre 2026 e 2031. Os programas de renovação associados aos mandatos europeus de eficiência energética em edifícios continuam a renovar os pisos instalados em espaços residenciais e comerciais, enquanto as normas de trabalho híbrido mantêm estável a procura de pavimentos têxteis com absorção acústica e orientados para o conforto em zonas seletivas. As melhorias na hotelaria em destinos mediterrânicos sustentam os padrões de encomenda comercial para especificações tecidas personalizadas e modulares alinhadas com os padrões de marca. Ao mesmo tempo, as mudanças regulatórias sobre PFAS e a responsabilidade pelo fim de vida útil impulsionam os fabricantes em direção a fibras recicladas, sistemas de recolha e rastreabilidade digital. A pressão sobre os custos de insumos e a escassez de instaladores aumentam os prazos de entrega dos projetos, pelo que os produtores enfatizam a modularidade, a química em conformidade e os designs de ciclo fechado para defender as margens e as conquistas de especificação. O quadro do passaporte digital de produto, que entrou em vigor em 2026, também está a orientar as equipas de aquisição para conteúdo reciclado verificável e declarações de materiais em todo o mercado europeu de carpetes e tapetes[1]Comissão Europeia, "Passaporte Digital de Produto para Produtos Sustentáveis," Comissão Europeia, commission.europa.eu.

Principais Conclusões do Relatório

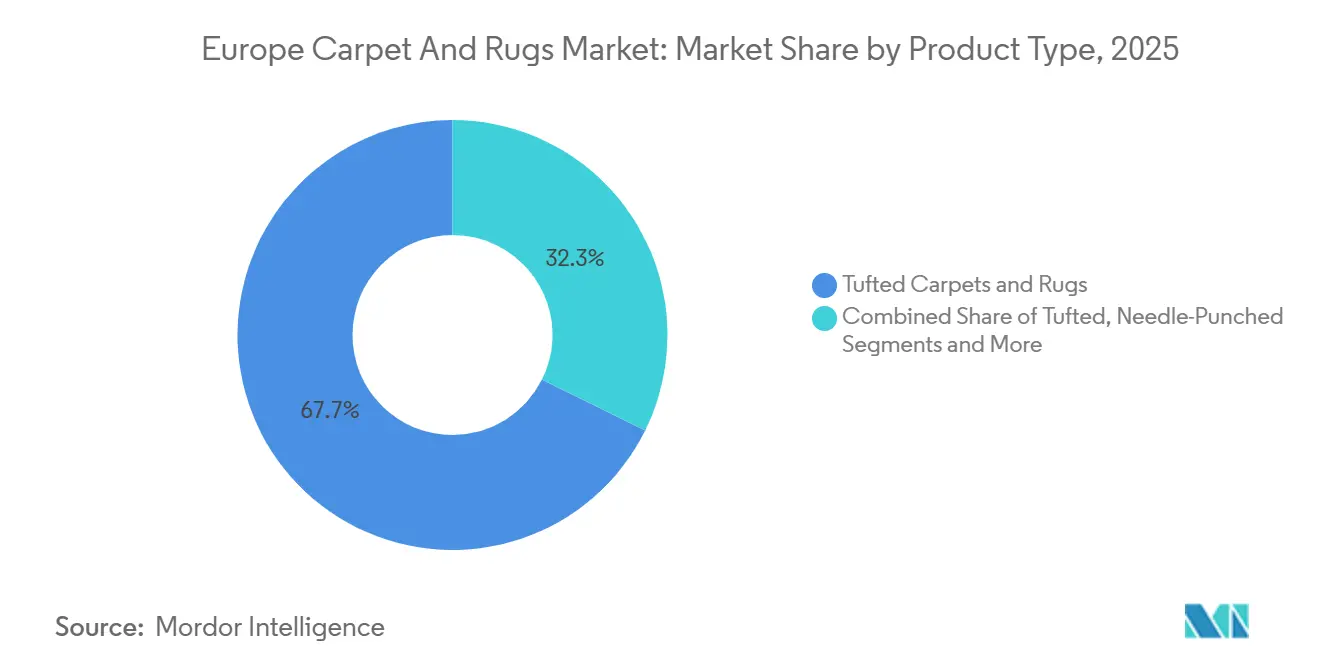

- Por tipo de produto, os carpetes tufados lideraram com uma quota de receita de 67,68% em 2025 no Mercado Europeu de Carpetes e Tapetes, enquanto o tecido está projetado para expandir a um CAGR de 3,85% durante 2026–2031.

- Por material, o polipropileno representou 35,45% em 2025 no Mercado Europeu de Carpetes e Tapetes, e as fibras recicladas e de base biológica estão previstas para crescer a um CAGR de 8,41% até 2031.

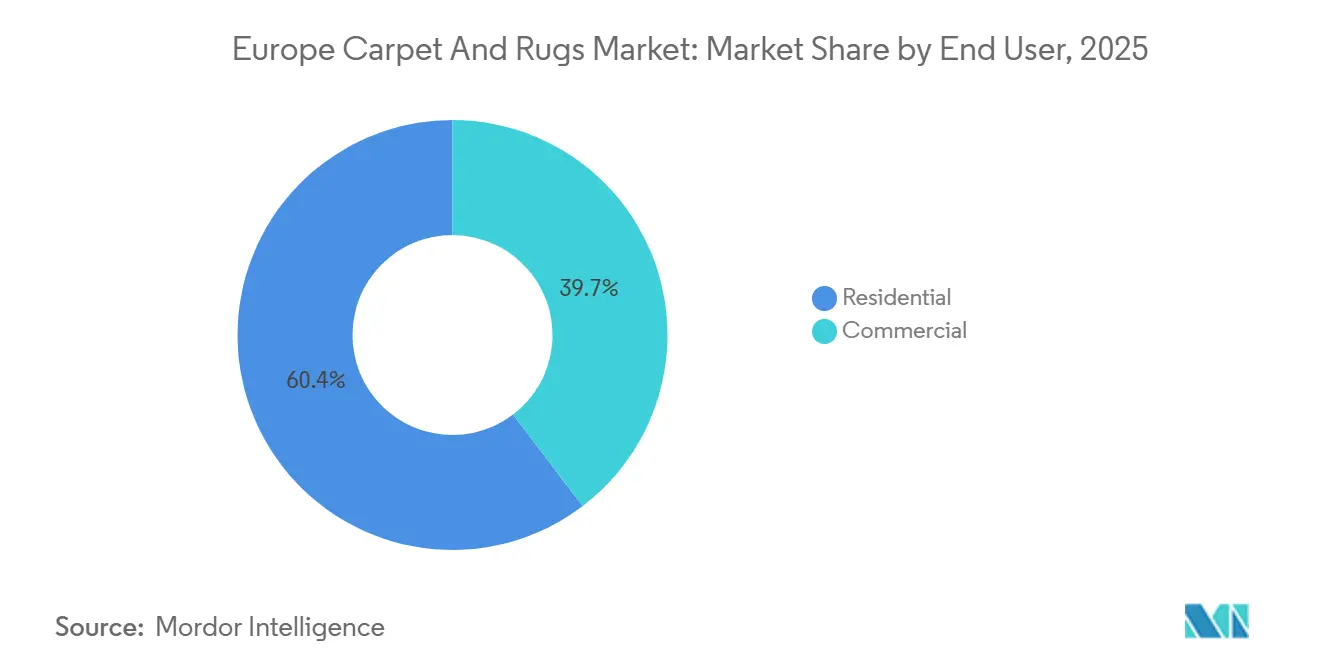

- Por utilizador final, o segmento residencial captou 60,35% em 2025 e espera-se que registe o crescimento mais rápido a um CAGR de 3,45% ao longo de 2026–2031.

- Por canal de distribuição, o varejo B2C deteve 64,87% em 2025 no Mercado Europeu de Carpetes e Tapetes, enquanto o B2B direto está definido para avançar a um CAGR de 5,54% até 2031.

- Por geografia, a Alemanha representou 23,60% em 2025 no Mercado Europeu de Carpetes e Tapetes, e a Espanha está projetada para registar o crescimento mais elevado a um CAGR de 6,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Carpetes e Tapetes

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Vaga de Renovação e Atualizações de Edifícios Impulsionadas pela EPBD Aceleram os Ciclos de Substituição de Pavimentos | +1.8% | Nacional, com impacto concentrado na Alemanha, França, Países Nórdicos | Médio prazo (2-4 anos) |

| Pipeline de Hotelaria e Conversões de Marca Impulsionam a Renovação de Carpetes em Quartos e Corredores | +1.2% | Núcleo mediterrânico em Espanha, Itália, Grécia, com extensão a Portugal e Sul de França | Curto prazo (≤ 2 anos) |

| A RPE de França e a Expansão da RPE da União Europeia Catalisam as Fibras Recicladas e de Base Biológica | +1.1% | França é imediata, os Países Baixos e a Letónia estão ativos, implementação mais ampla na União Europeia até 2028 | Médio prazo (2-4 anos) |

| Programas de Instalação e Remodelação de Escritórios Impulsionam os Ladrilhos de Carpete Modulares | +0.9% | Núcleo europeu, com ganhos iniciais nos centros empresariais de Frankfurt, Amesterdão e Londres | Médio prazo (2-4 anos) |

| Procura Crescente de Revestimentos de Pavimento Têxteis Certificados com Baixo COV e Conteúdo Reciclado | +0.7% | Nacional, inclinado para o Norte da Europa, incluindo Alemanha, Países Nórdicos e Benelux | Longo prazo (≥ 4 anos) |

| A Eliminação Progressiva de PFAS em Têxteis Redireciona a Procura para Proteção contra Manchas sem PFAS e Lã ou PET | +0.6% | França como motor imediato, Dinamarca como motor precoce, proposta a nível da União Europeia prevista para o final de 2026 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A vaga de renovação e as atualizações de edifícios impulsionadas pela EPBD aceleram os ciclos de substituição de pavimentos

A Vaga de Renovação da Comissão Europeia visa a atualização de 35 milhões de edifícios até 2030, o que apoia um ritmo constante de substituição de pavimentos durante as retrofits energéticas e projetos de renovação profunda que agrupam isolamento, acústica e superfícies interiores num único âmbito. A implementação da Diretiva de Desempenho Energético dos Edifícios reformulada nos Estados-Membros antecipa os planos nacionais e os calendários de conformidade que catalisam a aquisição à medida que os prazos se aproximam, aumentando as encomendas de ladrilhos de carpete modulares em edifícios residenciais e públicos onde é exigido desempenho acústico. Os programas de modernização de estações ferroviárias na Europa continental favorecem os ladrilhos de carpete modulares para átrios de grande tráfego, com os fornecedores a destacar a facilidade de instalação faseada e substituição direcionada que se alinha com os horários movimentados das instalações[2]Tarkett, "Carpete Modular para Transportes e Locais Públicos," Tarkett, tarkett.com . A tendência de atualizar primeiro os edifícios menos eficientes aumenta a probabilidade de que os carpetes de parede a parede mais antigos sejam substituídos por opções modulares e tufadas de maior desempenho que contribuem para os objetivos térmicos e acústicos em envolventes reconstruídas. Na Alemanha, o acesso a renovações do setor público exige a adesão a certificações externas de produtos e regimes de ensaio de COV, o que leva os fabricantes a manter auditorias e documentação rigorosas, reforçando as barreiras à entrada em projetos conduzidos por concurso[3]Viacor, "Requisitos TÜV-PROFiCERT e COV," Viacor, viacor.de .

O pipeline de hotelaria e as conversões de marca impulsionam a renovação de carpetes em quartos e corredores

Os operadores em destinos de resort mediterrânicos continuam a renovar os acabamentos suaves como parte das atualizações de marca, o que apoia corredores tecidos personalizados e ladrilhos modulares para quartos de hóspedes que satisfazem os requisitos acústicos e de durabilidade em condições de alta ocupação. Os projetos de conversão tendem a comprimir os prazos em comparação com o desenvolvimento de novas construções, o que concentra as compras em janelas mais curtas e eleva os volumes de encomendas num único trimestre à medida que os hotéis se apressam a reabrir na época alta. Os concursos públicos e privados pesam cada vez mais os critérios ecológicos, incluindo baixas emissões e conteúdo reciclado; os fornecedores posicionam ladrilhos qualificados com Ecolabel e divulgam as pegadas de carbono do berço ao portão para garantir a inclusão nas listas de concorrentes. As propriedades premium e de categoria superior enfatizam a identidade de marca coesa através de paletas de cores e padrões, o que mantém a procura de formatos tecidos em zonas selecionadas, enquanto os ladrilhos modulares apoiam a eficiência na rotatividade de quartos e a manutenção direcionada. Este padrão sustenta oportunidades de especificação em Espanha, Itália e Grécia à medida que a infraestrutura turística é atualizada para maior capacidade e ciclos de renovação de design associados aos padrões de marca.

A RPE de França e a expansão da RPE da União Europeia catalisam as fibras recicladas e de base biológica

A Responsabilidade Alargada do Produtor para têxteis relacionados com a construção em França aplica taxas eco-moduladas e obrigações de recolha, que recompensam os designs com conteúdo reciclado e vias de recolha enquanto penalizam as formulações exclusivamente virgens através de contribuições mais elevadas. Os produtores com conteúdo reciclado acima dos limiares definidos obtêm reduções de taxas que alteram o cálculo do custo total de propriedade a favor dos produtos circulares ao longo de ciclos de vida típicos, incentivando o design para desmontagem e reutilização no mercado secundário que pode satisfazer as quotas de reutilização locais. Os fabricantes expandiram os programas de recolha e reutilização de ladrilhos de carpete em mercados com RPE ativa, o que apoia modelos de ciclo fechado onde o suporte e o fio reentram nos fluxos de produção com quotas de reciclagem verificadas. As medidas da União Europeia para padronizar a RPE têxtil e promover critérios de design circular nos Estados-Membros aumentam a previsibilidade da procura de fibras recicladas e esquemas transparentes de fim de vida a médio prazo. As iniciativas de fundações do setor reforçaram a lógica estratégica da aquisição circular em revestimentos de pavimento, fortalecendo o alinhamento entre os investimentos em reciclados e as trajetórias regulatórias em França, nos Países Baixos e noutros adotantes precoces.

Os programas de instalação e remodelação de escritórios impulsionam os ladrilhos de carpete modulares

As estratégias de local de trabalho que priorizam a acústica e os layouts flexíveis favorecem os ladrilhos modulares em detrimento do carpete de rolo porque os ladrilhos permitem a zonagem direcionada para salas de reunião e áreas de colaboração, simplificando a reconfiguração à medida que os efetivos mudam. As comunidades de instaladores e as equipas de instalações citam os formatos modulares como mais rápidos de levantar e recolocar, reduzindo a perturbação para os inquilinos durante as substituições ao fim de semana ou durante a noite em comparação com as substituições de rolo completo. Os fornecedores oferecem coleções que visam o desempenho da qualidade do ar enquanto gerem o pó em suspensão e os alergénios em ambientes de escritório movimentados, o que apoia a conformidade com as políticas de materiais de baixa emissão e os objetivos de bem-estar. Os projetos corporativos que procuram certificações de edifícios verdes selecionam ladrilhos e suportes que possuem certificações reconhecidas ou contribuem para créditos de conforto acústico, o que consolida a procura entre fornecedores com opções documentadas de baixo COV e conteúdo reciclado nos seus catálogos. As especificações de locais de trabalho e educação continuam a valorizar a absorção sonora e o conforto visual, e os fornecedores posicionam linhas de produtos que associam as afirmações acústicas a resultados de produtividade e experiência em espaços de plano aberto.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Substituição por Revestimentos Resilientes ou LVT em Espaços Comerciais | -1.4% | Norte da Europa no Reino Unido, Alemanha e Países Nórdicos, onde a quota de superfícies duras é elevada | Médio prazo (2-4 anos) |

| A Volatilidade das Matérias-Primas Petroquímicas Infla os Custos dos Carpetes | -1.0% | Exposição nacional com maior sensibilidade na Bélgica, Países Baixos e Alemanha | Curto prazo (≤ 2 anos) |

| Custos de Conformidade Decorrentes de Restrições Químicas e Critérios de Ecolabel | -0.8% | Nacional, com maior encargo para PME e fabricantes de nível médio em França, Alemanha e Benelux | Longo prazo (≥ 4 anos) |

| Escassez de Instaladores e Obrigações de Reposição Aumentam Custos e Prazos | -0.6% | Alemanha, Países Baixos e Países Nórdicos, com extensão a França e Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por revestimentos resilientes ou LVT em espaços comerciais

A mudança para alternativas de superfície dura em áreas de receção, corredor e clínicas limita os volumes de carpete de rolo à medida que os gestores de instalações enfatizam a limpeza e o design minimalista em zonas de grande tráfego. As narrativas de edifícios saudáveis também moldam a procura, pelo que as categorias de produtos percebidas como fáceis de higienizar podem deslocar o carpete em aplicações sensíveis, enquanto o carpete permanece relevante em áreas administrativas e de controlo acústico. As especificações de projetos frequentemente combinam superfícies, o que reduz o total de metros quadrados alocados ao carpete por projeto, mesmo que os ladrilhos modulares mantenham um papel nos espaços acústicos. Na área da saúde, as orientações de controlo de infeções afastaram os ambientes clínicos dos revestimentos de pavimento têxteis, enquanto as zonas administrativas continuam a utilizar ladrilhos modulares para conforto, som e estética. Esta tendência de materiais mistos é mais evidente nos interiores comerciais do Norte da Europa, onde os layouts de plano aberto utilizam superfícies duras para circulação e têxteis para espaços de colaboração.

A volatilidade das matérias-primas petroquímicas infla os custos dos carpetes

As oscilações de custos nas cadeias de valor do polipropileno e da poliamida desafiam a estabilidade de preços para produtos de mercado médio, especialmente onde os produtores dependem de fornecimento externo de resinas. Os elevados inputs de energia e a variabilidade logística agravam os efeitos das matérias-primas, o que pode comprimir as margens se a transferência de preços for adiada nos contratos. Alguns players integrados reduzem a exposição alinhando a produção de fio com a fabricação de carpetes, enquanto outros recorrem a coberturas e ajustam os mixes de produtos para manter a competitividade. Os mecanismos da União Europeia que adicionam responsabilidade de carbono às importações apresentam uma camada adicional de sensibilidade ao custo de produção que as empresas devem gerir no planeamento de aquisições. O efeito líquido tem maior ênfase nos formatos modulares e nas construções de engenharia de valor para equilibrar o custo-desempenho até que os mercados de produção se estabilizem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os carpetes tufados dominam, o tecido acelera na hotelaria de luxo

Os carpetes e tapetes tufados representaram 67,68% em 2025, conferindo à categoria uma liderança clara no Mercado Europeu de Carpetes e Tapetes devido à produção de alta velocidade e à ampla flexibilidade de design. Os formatos tecidos têm uma quota menor, mas registam o crescimento mais rápido a um CAGR de 3,85% ao longo de 2026–2031, apoiados por especificações de hotelaria premium que priorizam a clareza de padrão e a durabilidade em corredores e salões de baile. A penetração de ladrilhos modulares continua a aumentar nos volumes tufados à medida que os especificadores padronizam formatos de 50×50 cm para zonas acústicas direcionadas e substituição simplificada. O desenvolvimento de produtos centra-se em química de baixas emissões e características sensíveis a alergénios, respondendo a requisitos mais rigorosos de construção e bem-estar em interiores de educação e escritórios. O Mercado Europeu de Carpetes e Tapetes beneficia destas dinâmicas de formato porque se alinham com projetos orientados para a renovação que valorizam prazos de entrega curtos e perturbação mínima.

A modularização nos produtos tufados também altera a forma como os portfólios são comercializados, com os fornecedores a criar famílias visuais que se coordenam entre escritórios abertos, salas de reunião e vias de circulação. As ofertas tecidas dos fornecedores mantêm a sua posição em propriedades de alto padrão e ambientes residenciais de luxo, onde as necessidades de identidade de marca e o posicionamento de luxo permanecem decisivos. As soluções agulhadas preenchem um nicho de desempenho em transportes, acesso público e determinados ambientes industriais, onde a resistência e a facilidade de manutenção orientam a especificação. Em todos os formatos, a conformidade com os requisitos de baixo COV e isenção de PFAS tornou-se um requisito básico nos segmentos orientados para concursos, reforçando a necessidade de química verificada e insumos rastreáveis. Estas mudanças de produto apoiam coletivamente contribuições estáveis de mix e margem no Mercado Europeu de Carpetes e Tapetes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Material: O polipropileno lidera, as fibras recicladas crescem com os incentivos da RPE

O polipropileno comandou uma quota de 35,45% em 2025 pela sua resistência à humidade e facilidade de manutenção em zonas de saúde e hotelaria, ancorando a posição do material em instalações de mercado médio no Mercado Europeu de Carpetes e Tapetes. As fibras recicladas e de base biológica estão previstas para crescer a um CAGR de 8,41% até 2031, impulsionadas por estruturas de taxas de Responsabilidade Alargada do Produtor e incentivos de ecoetiqueta que orientam as aquisições para conteúdo circular. As inovações em suportes integram constituintes reciclados e adesivos de base biológica que reduzem o carbono incorporado, mantendo os objetivos de desempenho em termos de conforto e durabilidade. O nylon regenerado produzido a partir de fluxos pós-consumo é agora padrão em múltiplas coleções de ladrilhos comerciais, alinhando-se com critérios de construção sustentável que valorizam as quotas de reciclagem documentadas. Estes desenvolvimentos constroem resiliência nas cadeias de abastecimento e posicionam os produtos em conformidade para acesso preferencial a concursos regidos pela Responsabilidade Alargada do Produtor em França e outros países pioneiros.

Os nylons continuam a ser o referencial de desempenho em ambientes de alto tráfego, onde a resiliência e a resistência a manchas ancoram as propostas de valor do ciclo de vida, enquanto as variantes de poliéster que incorporam conteúdo de garrafas recicladas oferecem opções atraentes em aplicações residenciais e comerciais ligeiras. As fibras naturais, como a lã, mantêm um nicho estável em residências de luxo e hotelaria boutique com base na resistência intrínseca ao fogo e no conforto sensorial. Os fornecedores que navegam nos fornecimentos de PET reciclado competem por fluxos consistentes de flocos e enfatizam contratos de materiais para gerir o risco de disponibilidade, diversificando simultaneamente os insumos reciclados como reserva para sustentar os objetivos de circularidade. À medida que os portfólios de materiais se transformam, os quadros de concursos europeus que favorecem o conteúdo reciclado e as formulações isentas de PFAS continuam a orientar o design de produtos no Mercado Europeu de Carpetes e Tapetes.

Por Utilizador Final: O segmento residencial domina, o comercial acelera com as remodelações de escritórios

As aplicações residenciais captaram 60,35% da procura em 2025, refletindo a preferência dos ocupantes por calor, absorção acústica e conforto sob os pés em quartos e salas de estar em todo o Mercado Europeu de Carpetes e Tapetes. O segmento residencial está também projetado para registar o crescimento mais rápido a um CAGR de 3,45% até 2031, à medida que os incentivos de eficiência energética e os programas de renovação continuam a melhorar os invólucros dos edifícios e os acabamentos interiores. Os regimes de trabalho híbrido apoiam uma maior atenção à acústica e ao bem-estar em casa, o que sustenta a adoção de ladrilhos modulares em zonas de estudo e espaços de trabalho nas residências. As químicas mais limpas e as alegações de baixo COV ajudam a impulsionar a preferência por marcas com dados de produto verificáveis, especialmente em lares com crianças ou sensibilidades a alergias. Estas dinâmicas ajudam o segmento residencial a permanecer uma âncora estável do Mercado Europeu de Carpetes e Tapetes.

As aplicações comerciais abrangem hotelaria e lazer, escritórios corporativos, retalho, saúde e educação, com cada subsegmento a responder a diferentes necessidades de desempenho e quadros de aquisição. Os escritórios corporativos enfatizam a modularidade, a acústica e a reconfiguração, o que mantém as especificações baseadas em ladrilhos resilientes mesmo quando os espaços de circulação abrem espaço para alternativas de superfície dura. A educação e determinados edifícios públicos colocam um peso rigoroso nos padrões de reverberação e qualidade do ar, elevando os ladrilhos modulares que combinam controlo acústico com certificação de baixas emissões. Na saúde, as aquisições frequentemente canalizam os pavimentos têxteis para zonas administrativas devido a protocolos de controlo de infeções, o que limita o uso em espaços clínicos enquanto preserva funções especializadas noutros locais. No geral, as prioridades ao nível do projeto em termos de conforto, acústica e conformidade sustentam um caminho de crescimento equilibrado mas seletivo para os volumes comerciais no Mercado Europeu de Carpetes e Tapetes.

Por Canal de Distribuição: O varejo B2C lidera, o B2B direto ganha com a eficiência dos projetos

O varejo B2C representou 64,87% da quota de mercado em 2025, refletindo a importância contínua das lojas físicas para avaliação tátil, combinação de cores e serviços de instalação no Mercado Europeu de Carpetes e Tapetes. As lojas especializadas em pavimentos integram orçamentos de instalação no ponto de venda e mantêm redes de instaladores locais, o que melhora a conversão e apoia valores médios de encomenda mais elevados. As cadeias de bricolagem e os retalhistas de mobiliário vendem tapetes de área como complementos de compras de mobiliário de maior valor, enquanto os canais online se expandem através de ferramentas de visualização e amostras enviadas por correio que reduzem a incerteza para os compradores remotos. As taxas de devolução permanecem mais elevadas online do que nas lojas devido à variância de iluminação e cor em casa, o que desafia os modelos de comércio eletrónico puro mesmo quando o envolvimento digital complementa as jornadas centradas na loja[4]CBI, "Comportamento de Compra do Consumidor e Canais Online," CBI, cbi.eu. Estas realidades multicanal mantêm o B2C dominante no agregado em todo o mercado europeu de carpetes e tapetes.

O B2B direto, que representou 35,13% da quota de mercado em 2025, deverá superar os outros canais com um CAGR projetado de 5,54% até 2031, à medida que os compradores comerciais simplificam os concursos e encurtam os prazos de entrega através da coordenação direta com os fornecedores. Os programas diretos frequentemente incluem serviços de co-design e apoio logístico, o que reduz o risco do projeto para grandes renovações com muitos quartos em ambientes de hotelaria e corporativos. Os fabricantes também têm modelos piloto baseados em serviços com disposições de recolha e reutilização para se alinharem com os objetivos de circularidade e simplificar a gestão do ciclo de vida para portfólios corporativos. Os estúdios de design e centros de experiência de marca própria esbatam as fronteiras entre B2B e B2C ao servir tanto especificadores profissionais como consumidores premium, preservando o controlo sobre a narrativa do produto e a documentação técnica. As feiras comerciais, as bibliotecas de arquitetos e as redes de instaladores continuam a influenciar as especificações comerciais mesmo quando não transacionam diretamente, dando às marcas múltiplos pontos de contacto em todo o mercado europeu de carpetes e tapetes.

Análise Geográfica

A Alemanha deteve 23,60% da quota do Mercado Europeu de Carpetes e Tapetes em 2025, com base na força das renovações de escritórios corporativos em Munique, Frankfurt e Hamburgo, e no foco contínuo em objetivos acústicos e de bem-estar em interiores de locais de trabalho. As renovações públicas e privadas associadas a subsídios de eficiência têm historicamente impulsionado pacotes de melhoria interior que incluem renovações de pavimentos a par de melhorias de isolamento e envidraçamento. Os regulamentos que enfatizam a qualidade ambiental interior e a atenuação sonora mantiveram um papel claro para os ladrilhos modulares em ambientes de trabalho de plano aberto, particularmente para salas de reunião e áreas de foco. O rigor das aquisições em projetos do setor público reforçou a importância da química de baixas emissões e das alegações de produto auditadas, moldou a elegibilidade dos fornecedores e favoreceu os incumbentes que mantêm múltiplas certificações. Estas condições posicionam a Alemanha como uma âncora fiável do Mercado Europeu de Carpetes e Tapetes.

A Espanha está projetada para registar o crescimento mais rápido a um CAGR de 6,23% até 2031, à medida que as melhorias impulsionadas pela hotelaria regressam ao calendário nas cidades mediterrâneas e nas zonas de resort. As especificações comerciais na Península Ibérica continuam a favorecer corredores tecidos personalizados em propriedades de alto padrão, enquanto os ladrilhos modulares aceleram os ciclos de manutenção e reconfiguração dos quartos. Esta combinação apoia encomendas estáveis para construções de nylon e PET orientadas para o desempenho, com tratamentos de resistência a manchas e desgaste alinhados a ambientes de alta ocupação. Em França, as obrigações de Responsabilidade Alargada do Produtor impulsionaram os concursos municipais e educacionais para limiares mais elevados de conteúdo reciclado, o que eleva os fornecedores que conseguem comprovar insumos circulares e vias de recolha em ladrilhos de carpete. Os sistemas de suporte que combinam materiais reciclados com constituintes de base biológica alargam o apelo dos ladrilhos nas aquisições públicas, onde as etiquetas de custo ambiental e as pontuações de Avaliação do Ciclo de Vida fazem agora parte da transparência voltada para o consumidor.

O Benelux continua a ser um centro de produção fundamental e líder em capacidades de ladrilhos de carpete circular, apoiado por linhas de reciclagem estabelecidas e proximidade aos clusters de procura do Norte da Europa. Os países nórdicos priorizam a liderança em sustentabilidade e a qualidade do ambiente interior, o que sustenta os papéis dos ladrilhos modulares em ambientes de educação e escritório, mesmo quando as preferências residenciais mais amplas se diversificam entre superfícies. O Reino Unido navega em ajustes da cadeia de abastecimento que afetam os custos de importação e os prazos de entrega, levando os retalhistas e os proprietários de projetos a aprofundar a coordenação local de instaladores e o planeamento de inventário. A Itália preserva uma forte orientação premium e de design em todas as categorias de acabamentos interiores, o que apoia as ofertas tecidas e personalizadas em residências de alto padrão e showrooms de hotelaria boutique. Em todo o resto da Europa, as capacidades de fabrico e as tradições artesanais nos mercados vizinhos continuam a abastecer tanto os segmentos de commodities como os artesanais, com o abastecimento regional utilizado para acelerar a logística e apoiar calendários de renovação rápida no Mercado Europeu de Carpetes e Tapetes.

Panorama Competitivo

A concorrência mantém-se equilibrada entre vários fornecedores de médio a grande porte e uma vasta cauda de especialistas regionais, com a amplitude do produto, a conformidade e as credenciais de circularidade agora centrais nas propostas e no acesso a concursos no Mercado Europeu de Carpetes e Tapetes. Os fabricantes aproveitam a integração vertical e as parcerias com fornecedores para mitigar a incerteza em matérias-primas e energia, mantendo os níveis de serviço nos programas comerciais. Neste ambiente, os líderes diferenciam-se através de sistemas de suporte com maior conteúdo reciclado, funcionalidades de rastreabilidade incorporadas nas etiquetas dos produtos e redes de recolha que permitem fluxos de ciclo fechado de ladrilhos e fio. As estratégias de portfólio combinam cada vez mais coleções modulares para escritórios e hotelaria com formatos tecidos para espaços premium, preservando papéis de alto valor para ambos. Estes pivôs estratégicos são reforçados pela procura de desempenho verificado de baixo COV e opções de química isenta de PFAS que cumprem as restrições a nível nacional e da União Europeia.

Exemplos de movimentos direcionados destacam esta direção. A Tarkett atualizou o seu suporte de ladrilho de carpete circular EcoBase para incorporar resina de pinho de base biológica, reduzindo o conteúdo derivado de fósseis e diminuindo as pegadas de carbono por ladrilho, mantendo ao mesmo tempo um elevado conteúdo reciclado no sistema. A Victoria PLC relocalizou a produção de tapetes tecidos da Bélgica para a Turquia, mantendo os centros de design europeus, com a transição destinada a normalizar as margens à medida que a nova capacidade se estabiliza até 2026. A Interface expandiu as suas capacidades em Scherpenzeel para escalar a reciclagem de ladrilhos de carpete a nível europeu, integrando material recuperado em novos produtos e apoiando estratégias de suporte com carbono negativo que se alinham com os objetivos climáticos corporativos. Estes investimentos alinham-se com as expectativas regulatórias para passaportes digitais de produto e documentação de conteúdo reciclado e divulgações de química em todo o mercado europeu de carpetes e tapetes.

Os especialistas continuam a dominar os segmentos premium onde o património, o controlo de padrão e a nuance de cor asseguram especificações lideradas pela marca em hotelaria e residências de luxo. A especialização em feltro agulhado e os tratamentos de desempenho isentos de PFAS tornaram-se diferenciadores mais proeminentes à medida que as restrições nacionais se expandem, fortalecendo os portfólios que oferecem proteção contra manchas sem fluoroquímicos. A inovação em rastreabilidade, incluindo ladrilhos com marca de água que transportam identificadores digitalizáveis, ajuda os gestores de instalações a verificar materiais e a alinhar a recolha no fim de utilização com os relatórios internos de sustentabilidade. Em todo o panorama de fornecedores, a participação no Rótulo Ecológico da União Europeia continua a ser uma porta de entrada para concursos públicos na Escandinávia e na Alemanha, o que concentra ainda mais a oportunidade entre empresas com catálogos completos e bem documentados. O efeito líquido é uma diferenciação crescente em torno do conteúdo circular, da química declarada e dos sistemas de recolha comprovados no mercado europeu de carpetes e tapetes.

Líderes do Setor Europeu de Carpetes e Tapetes

-

Victoria PLC

-

Condor Group

-

Tarkett

-

Interface (EMEA)

-

Associated Weavers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Victoria PLC concluiu a relocalização da produção de tapetes tecidos belga para Uşak, na Turquia, mantendo os centros de design europeus, com a empresa a esperar a normalização das margens à medida que as operações se estabilizam em 2026.

- Dezembro de 2024: O Condor Group adquiriu a FINDEISEN na Alemanha, integrando o especialista em feltro agulhado no seu portfólio e posicionando-se para o desempenho sem PFAS em ambientes de alto desgaste.

- Setembro de 2025: A instalação da Tarkett em Scherpenzeel lançou uma linha de reciclagem de ladrilhos de carpete em grande escala na Europa, visando ladrilhos pós-consumo com suporte EcoBase e com o objetivo de atingir um elevado conteúdo de material recuperado em novos ladrilhos até 2027.

Âmbito do Relatório do Mercado Europeu de Carpetes e Tapetes

Os carpetes e tapetes são revestimentos de pavimento utilizados para melhorar a estética dos espaços domésticos/de escritório e proporcionar conforto e calor. O fio é tipicamente feito de tecido tecido como lã, algodão, seda e juta. O tapete é utilizado para cobrir uma área específica do pavimento, enquanto o carpete é utilizado para cobrir de parede a parede ou está fixo ao pavimento. Uma análise de fundo completa do mercado europeu de carpetes e tapetes, que inclui uma avaliação do mercado parental, tendências emergentes por segmentos e mercados regionais, mudanças significativas na dinâmica do mercado e uma visão geral do mercado, está coberta no relatório. O relatório também apresenta uma avaliação qualitativa e quantitativa através da análise de dados recolhidos junto de analistas do setor e participantes do mercado nos pontos-chave da cadeia de valor do setor.

O mercado europeu de carpetes e tapetes é segmentado por tipo (carpetes tufados de parede a parede, carpetes tecidos de parede a parede e tapetes), aplicação (residencial e comercial), canal de distribuição (empreiteiros, retalho, outros canais de distribuição) e país (Alemanha, Reino Unido, França, Espanha e Resto da Europa). O relatório oferece a dimensão do mercado e previsões para o mercado europeu de carpetes e tapetes em valor (mil milhões de USD) para todos os segmentos acima referidos.

| Tufado |

| Tecido |

| Agulhado |

| Nó / Nó à Mão |

| Outros (Trama Plana, Gancho, Trançado) |

| Nylon |

| Poliéster (PET e PTT) |

| Polipropileno |

| Lã |

| Outras Fibras Naturais (Juta, Sisal, Algodão, Seda) |

| Fibras Recicladas e de Base Biológica |

| Residencial | |

| Comercial | Hotelaria e Lazer |

| Escritórios Corporativos | |

| Retalho | |

| Instituições de Saúde e Educação | |

| Outras Instalações Comerciais |

| B2B / Direto dos Fabricantes | |

| B2C / Varejo | Lojas de Melhoria do Lar e Bricolagem |

| Lojas Especializadas em Revestimentos de Pavimento (inclui pontos de venda exclusivos de marca) | |

| Lojas de Mobiliário e Decoração | |

| Online | |

| Outros Canais de Distribuição |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) |

| Resto da Europa |

| Por Tipo de Produto | Tufado | |

| Tecido | ||

| Agulhado | ||

| Nó / Nó à Mão | ||

| Outros (Trama Plana, Gancho, Trançado) | ||

| Por Material | Nylon | |

| Poliéster (PET e PTT) | ||

| Polipropileno | ||

| Lã | ||

| Outras Fibras Naturais (Juta, Sisal, Algodão, Seda) | ||

| Fibras Recicladas e de Base Biológica | ||

| Por Utilizador Final | Residencial | |

| Comercial | Hotelaria e Lazer | |

| Escritórios Corporativos | ||

| Retalho | ||

| Instituições de Saúde e Educação | ||

| Outras Instalações Comerciais | ||

| Por Canal de Distribuição | B2B / Direto dos Fabricantes | |

| B2C / Varejo | Lojas de Melhoria do Lar e Bricolagem | |

| Lojas Especializadas em Revestimentos de Pavimento (inclui pontos de venda exclusivos de marca) | ||

| Lojas de Mobiliário e Decoração | ||

| Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e as perspetivas de crescimento do Mercado Europeu de Carpetes e Tapetes?

O tamanho do Mercado Europeu de Carpetes e Tapetes está projetado em 10,75 bilhões de USD em 2026 e prevê-se que atinja 12,43 bilhões de USD até 2031 a um CAGR de 2,94%, apoiado por programas de renovação e melhorias comerciais seletivas.

Quais os tipos de produto que lideram a procura na Europa?

Os carpetes e tapetes tufados lideram por uma ampla margem com 67,68% em 2025 devido à produção rápida e às opções de design flexíveis, enquanto os formatos tecidos crescem mais rapidamente nos corredores e salões de baile de hotelaria premium a um CAGR de 3,85% até 2031.

Quais os materiais e características de sustentabilidade que estão a ganhar tração?

O polipropileno lidera com 35,45% e o conteúdo reciclado e de base biológica cresce rapidamente com os incentivos de RPE e os critérios de concurso, com os fornecedores a expandir os suportes circulares e o nylon regenerado para satisfazer as expectativas de eco-label.

Quais as geografias mais importantes para o crescimento?

A Alemanha permanece a âncora com 23,60% em 2025, e a Espanha é a de crescimento mais rápido até 2031 a um CAGR de 6,23%, impulsionada pelas atualizações de hotelaria e pela adoção de ladrilhos modulares em espaços de grande tráfego.

Como estão os regulamentos a influenciar as escolhas de produto?

As restrições de PFAS e os requisitos de baixo COV estão a acelerar os acabamentos sem PFAS e os ensaios de emissões verificados, enquanto os quadros de RPE impulsionam o conteúdo reciclado e os esquemas de recolha que favorecem os ladrilhos de carpete circulares.

Página atualizada pela última vez em: