Tamaño y Participación del Mercado Europeo de Alfombras y Tapetes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 10.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.94% CAGR |

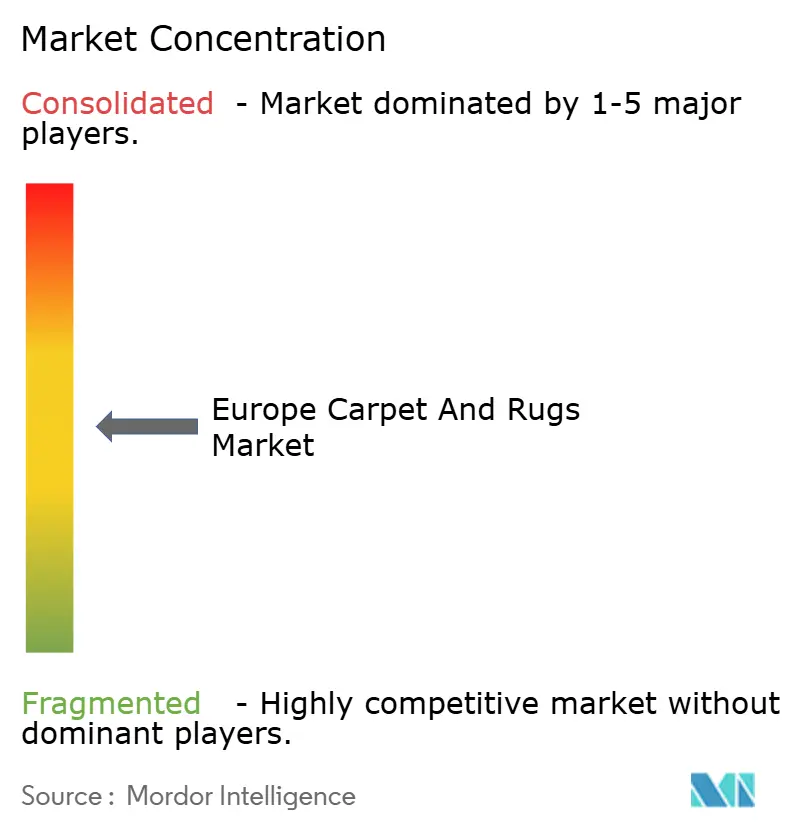

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado Europeo de Alfombras y Tapetes por Mordor Intelligence

Se proyecta que el tamaño del Mercado Europeo de Alfombras y Tapetes se expanda desde 10,49 mil millones de USD en 2025 y 10,75 mil millones de USD en 2026 hasta 12,43 mil millones de USD en 2031, registrando un CAGR del 2,94% entre 2026 y 2031. Los programas de renovación vinculados a los mandatos europeos de eficiencia en edificación continúan renovando los suelos instalados en espacios residenciales y comerciales, mientras que las normas de trabajo híbrido mantienen estable la demanda de pavimentos textiles orientados a la absorción acústica y el confort en zonas selectivas. Las mejoras en el sector de la hostelería en destinos mediterráneos sostienen los patrones de pedidos comerciales para especificaciones tejidas a medida y modulares alineadas con los estándares de marca. Al mismo tiempo, los cambios regulatorios sobre las PFAS y la responsabilidad al final de la vida útil impulsan a los fabricantes hacia fibras recicladas, sistemas de recogida y trazabilidad digital. La presión sobre los costes de insumos y la escasez de instaladores aumentan los plazos de entrega de los proyectos, por lo que los productores enfatizan la modularidad, la química conforme y los diseños de ciclo cerrado para defender el margen y los logros en especificaciones. El marco del pasaporte digital de producto, que entró en vigor en 2026, también está orientando a los equipos de compras hacia contenido reciclado verificable y declaraciones de materiales en todo el mercado europeo de alfombras y tapetes[1]Comisión Europea, "Pasaporte Digital de Producto para Productos Sostenibles," Comisión Europea, commission.europa.eu.

Conclusiones Clave del Informe

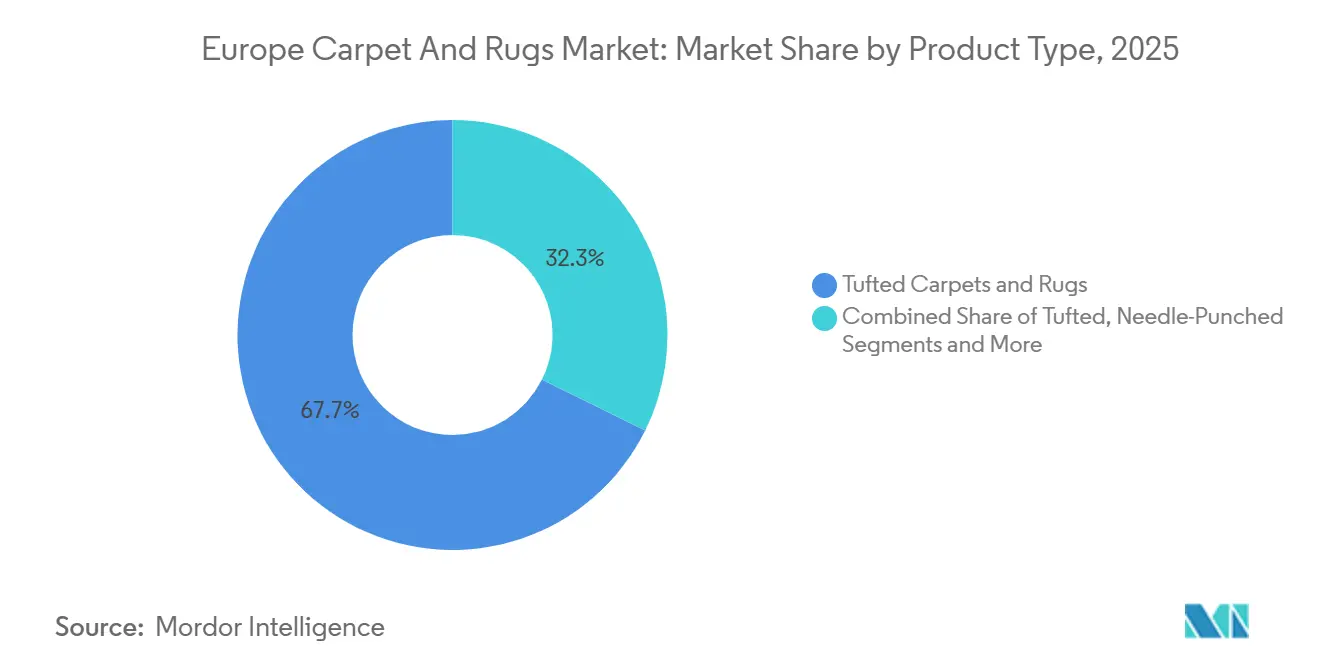

- Por tipo de producto, las alfombras de tufting lideraron con una cuota de ingresos del 67,68% en 2025 en el Mercado Europeo de Alfombras y Tapetes, mientras que el tejido está proyectado para expandirse a un CAGR del 3,85% durante 2026–2031.

- Por material, el polipropileno representó el 35,45% en 2025 en el Mercado Europeo de Alfombras y Tapetes, y se prevé que las fibras recicladas y de base biológica crezcan a un CAGR del 8,41% hasta 2031.

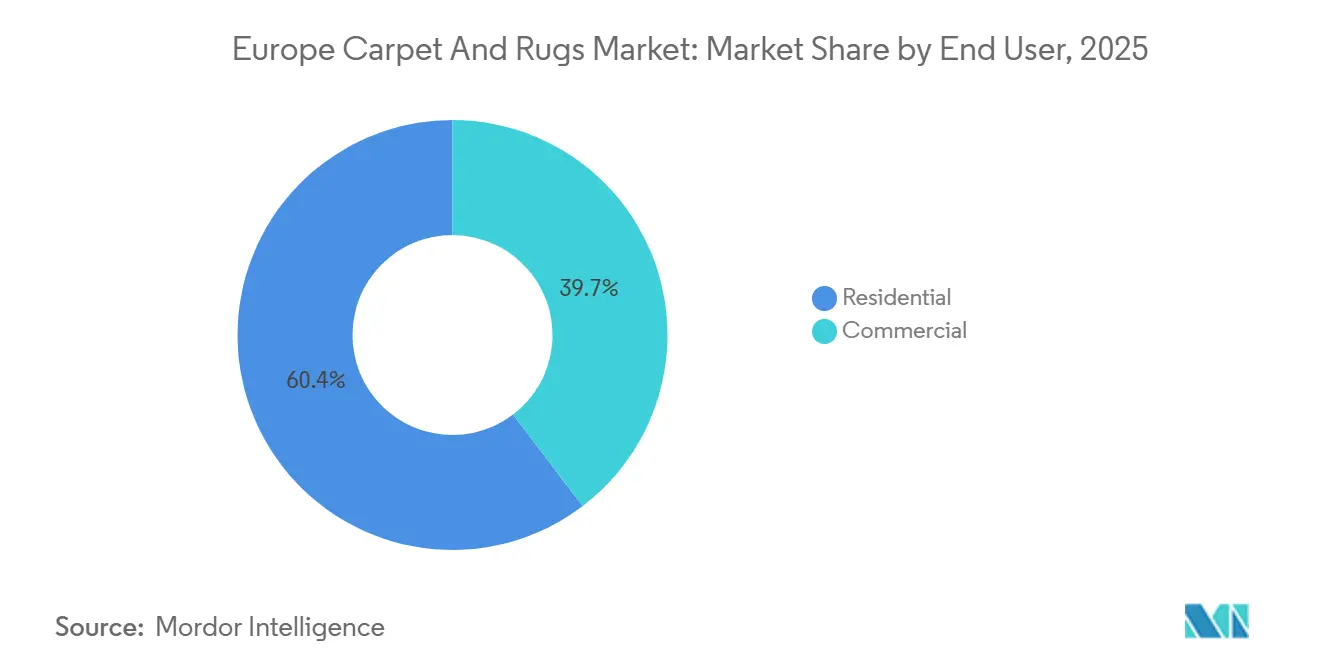

- Por usuario final, el segmento residencial capturó el 60,35% en 2025 y se espera que registre el crecimiento más rápido a un CAGR del 3,45% durante 2026–2031.

- Por canal de distribución, el B2C minorista mantuvo el 64,87% en 2025 en el Mercado Europeo de Alfombras y Tapetes, mientras que el B2B directo está previsto que avance a un CAGR del 5,54% hasta 2031.

- Por geografía, Alemania representó el 23,60% en 2025 en el Mercado Europeo de Alfombras y Tapetes, y España está proyectada para registrar el mayor crecimiento a un CAGR del 6,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Alfombras y Tapetes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Ola de Renovación y las Mejoras en Edificios Impulsadas por la Directiva de Eficiencia Energética en Edificios Aceleran los Ciclos de Sustitución de Pavimentos | +1.8% | Nacional, con impacto concentrado en Alemania, Francia y los países Nórdicos | Mediano plazo (2-4 años) |

| El Flujo de Proyectos Hoteleros y las Conversiones de Marca Impulsan la Renovación de Alfombras en Habitaciones y Pasillos | +1.2% | Núcleo mediterráneo en España, Italia y Grecia, con extensión a Portugal y el sur de Francia | Corto plazo (≤ 2 años) |

| La Responsabilidad Ampliada del Productor de Francia y la Expansión de la Responsabilidad Ampliada del Productor de la Unión Europea Catalizan las Fibras Recicladas y de Base Biológica | +1.1% | Francia es inmediata, los Países Bajos y Letonia están activos, con implantación más amplia en la Unión Europea prevista para 2028 | Mediano plazo (2-4 años) |

| Los Programas de Acondicionamiento y Reforma de Oficinas Impulsan las Losetas Modulares de Alfombra | +0.9% | Núcleo europeo, con ganancias tempranas en los centros corporativos de Fráncfort, Ámsterdam y Londres | Mediano plazo (2-4 años) |

| Creciente Demanda de Pavimentos Textiles Certificados con Bajo Contenido de COV y Contenido Reciclado | +0.7% | Nacional, sesgado hacia el norte de Europa, incluidos Alemania, los países Nórdicos y el Benelux | Largo plazo (≥ 4 años) |

| La Eliminación Progresiva de las Sustancias PFAS en Textiles Redirige la Demanda hacia Protección contra Manchas sin PFAS y Lana o PET | +0.6% | Francia como primer motor inmediato, Dinamarca como primer motor temprano, propuesta a nivel de la Unión Europea prevista para finales de 2026 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La ola de renovación y las mejoras en edificios impulsadas por la Directiva de Eficiencia Energética en Edificios aceleran los ciclos de sustitución de pavimentos

La Ola de Renovación de la Comisión Europea tiene como objetivo mejorar 35 millones de edificios para 2030, lo que respalda un ritmo constante de sustitución de pavimentos durante las retrofits energéticas y los proyectos de renovación profunda que agrupan aislamiento, acústica y superficies interiores en un único alcance. La implementación de la Directiva de Eficiencia Energética en Edificios reformada en los Estados Miembros adelanta los planes nacionales y los calendarios de cumplimiento que catalizan la contratación a medida que se acercan los plazos, impulsando los pedidos de losetas modulares de alfombra en edificios residenciales y públicos donde se requiere rendimiento acústico. Los programas de modernización de estaciones de ferrocarril en Europa continental favorecen las losetas modulares de alfombra para vestíbulos de alto tráfico, con proveedores que destacan la facilidad de instalación por fases y la sustitución selectiva que se adapta a los ocupados calendarios de las instalaciones[2]Tarkett, "Alfombra Modular para Transporte y Espacios Públicos," Tarkett, tarkett.com . El cambio hacia la mejora prioritaria de los edificios menos eficientes aumenta la probabilidad de que las moquetas de pared a pared más antiguas sean reemplazadas por opciones modulares y de tufting de mayor rendimiento que contribuyan a los objetivos térmicos y acústicos en las envolventes reconstruidas. En Alemania, el acceso a las renovaciones del sector público requiere el cumplimiento de certificaciones de productos externos y regímenes de pruebas de COV, lo que impulsa a los fabricantes a mantener auditorías y documentación rigurosas, reforzando las barreras de entrada en proyectos licitados[3]Viacor, "Requisitos TÜV-PROFiCERT y COV," Viacor, viacor.de .

El flujo de proyectos hoteleros y las conversiones de marca impulsan la renovación de alfombras en habitaciones y pasillos

Los operadores en destinos de resort mediterráneos continúan renovando los acabados blandos como parte de las mejoras de marca, lo que respalda pasillos tejidos a medida y losetas modulares para habitaciones que cumplen los requisitos acústicos y de durabilidad bajo alta ocupación. Los proyectos de conversión tienden a comprimir los plazos en comparación con el desarrollo de nueva construcción, lo que concentra las compras en ventanas más cortas y eleva los volúmenes de pedidos en trimestres individuales a medida que los hoteles se apresuran a reabrir en temporada. Las licitaciones públicas y privadas ponderan cada vez más los criterios ecológicos, incluidas las bajas emisiones y el contenido reciclado; los proveedores posicionan losetas con Etiqueta Ecológica y divulgan las huellas de carbono de la cuna a la puerta para asegurar su inclusión en las listas de licitadores. Las propiedades de categoría superior y de lujo superior enfatizan la identidad de marca cohesiva a través de gamas de colores y estampados, lo que mantiene la demanda de formatos tejidos en zonas seleccionadas mientras las losetas modulares apoyan la eficiencia en la rotación de habitaciones y el mantenimiento selectivo. Este patrón sostiene oportunidades de especificación en España, Italia y Grecia a medida que la infraestructura turística se mejora para aumentar el rendimiento y los ciclos de renovación de diseño vinculados a los estándares de marca.

La Responsabilidad Ampliada del Productor de Francia y la expansión de la Responsabilidad Ampliada del Productor de la Unión Europea catalizan las fibras recicladas y de base biológica

La Responsabilidad Ampliada del Productor para textiles relacionados con la construcción en Francia aplica tasas eco-moduladas y obligaciones de recogida, que recompensan los diseños con contenido reciclado y vías de recogida mientras penalizan las formulaciones exclusivamente vírgenes mediante contribuciones más elevadas. Los productores con contenido reciclado por encima de los umbrales establecidos obtienen reducciones de tasas que desplazan el cálculo del coste total de propiedad a favor de los productos circulares a lo largo de su vida útil típica, fomentando el diseño para el desmontaje y la reutilización en el mercado secundario que puede satisfacer las cuotas locales de reutilización. Los fabricantes han ampliado los programas de recogida y reutilización de losetas de alfombra en mercados con Responsabilidad Ampliada del Productor activa, lo que respalda modelos de ciclo cerrado donde el respaldo y el hilo vuelven a entrar en los flujos de producción con participaciones recicladas verificadas. Las medidas de la Unión Europea para estandarizar la Responsabilidad Ampliada del Productor textil y promover criterios de diseño circular en los Estados Miembros aumentan la previsibilidad de la demanda de fibras recicladas y esquemas transparentes de fin de vida a medio plazo. Las iniciativas de fundaciones industriales han reforzado la justificación estratégica de la contratación circular en pavimentos, fortaleciendo la alineación entre las inversiones en reciclado y las trayectorias regulatorias en Francia, los Países Bajos y otros adoptantes tempranos.

Los programas de acondicionamiento y reforma de oficinas impulsan las losetas modulares de alfombra

Las estrategias de lugar de trabajo que priorizan la acústica y los diseños flexibles favorecen las losetas modulares sobre la moqueta de rollo porque las losetas permiten la zonificación selectiva para salas de reuniones y áreas de colaboración, al tiempo que simplifican la reconfiguración a medida que cambian los aforos. Las comunidades de instaladores y los equipos de instalaciones citan los formatos modulares como más rápidos de levantar y volver a colocar, reduciendo las molestias a los inquilinos durante los cambios de fin de semana o nocturnos en comparación con las sustituciones de rollo completo. Los proveedores ofrecen colecciones orientadas al rendimiento de la calidad del aire interior mientras gestionan el polvo en suspensión y los alérgenos en entornos de oficina concurridos, lo que respalda el cumplimiento de las políticas de materiales de bajas emisiones y los objetivos de bienestar. Los proyectos corporativos que buscan certificaciones de edificios sostenibles seleccionan losetas y respaldos que cuentan con certificaciones reconocidas o contribuyen a créditos de confort acústico, lo que consolida la demanda entre los proveedores con opciones documentadas de bajo contenido de COV y contenido reciclado en sus catálogos. Las especificaciones de lugares de trabajo y educación continúan valorando la absorción acústica y el confort visual, y los proveedores posicionan líneas de productos que vinculan las prestaciones acústicas con los resultados de productividad y experiencia en espacios de planta abierta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución por Superficies Resilientes o Vinilo de Lujo en Espacios Comerciales | -1.4% | Norte de Europa en el Reino Unido, Alemania y los países Nórdicos, donde la participación de superficies duras es elevada | Mediano plazo (2-4 años) |

| La Volatilidad de las Materias Primas Petroquímicas Encarece los Costes de las Alfombras | -1.0% | Exposición nacional con mayor sensibilidad en Bélgica, los Países Bajos y Alemania | Corto plazo (≤ 2 años) |

| Costes de Cumplimiento Derivados de las Restricciones Químicas y los Criterios de Etiqueta Ecológica | -0.8% | Nacional, con mayor carga sobre las pymes y los fabricantes de nivel medio en Francia, Alemania y el Benelux | Largo plazo (≥ 4 años) |

| La Escasez de Instaladores y las Obligaciones de Reposición Elevan los Costes y los Plazos | -0.6% | Alemania, los Países Bajos y los países Nórdicos, con extensión a Francia y el Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por superficies resilientes o vinilo de lujo en espacios comerciales

El cambio hacia alternativas de superficie dura en zonas de recepción, pasillos y áreas clínicas limita los volúmenes de moqueta de rollo a medida que los gestores de instalaciones enfatizan la limpiabilidad y el diseño minimalista en zonas de alto tráfico. Las narrativas de edificios saludables también configuran la demanda, por lo que las categorías de productos percibidas como fáciles de higienizar pueden desplazar a la alfombra en aplicaciones sensibles, mientras que la alfombra sigue siendo relevante en áreas administrativas y de control acústico. Las especificaciones de los proyectos a menudo combinan superficies, lo que reduce el total de metros cuadrados asignados a la alfombra por proyecto, incluso cuando las losetas modulares conservan un papel en los espacios acústicos. En el sector sanitario, las directrices de control de infecciones han alejado los entornos clínicos de los pavimentos textiles, mientras que las zonas administrativas continúan utilizando losetas modulares por su confort, sonido y estética. Esta tendencia de materiales mixtos es más evidente en los interiores comerciales del norte de Europa, donde los diseños de planta abierta utilizan superficies duras para la circulación y textiles para los espacios de colaboración.

La volatilidad de las materias primas petroquímicas encarece los costes de las alfombras

Las oscilaciones de costes en las cadenas de valor del polipropileno y la poliamida desafían la estabilidad de precios de los productos de gama media, especialmente donde los productores dependen de la obtención externa de resinas. Los elevados insumos energéticos y la variabilidad logística agravan los efectos de las materias primas, lo que puede comprimir los márgenes si el traslado de precios se retrasa en los contratos. Algunos actores integrados reducen la exposición alineando la producción de hilo con la fabricación de alfombras, mientras que otros cubren riesgos y ajustan las mezclas de productos para mantener la competitividad. Los mecanismos de la Unión Europea que añaden responsabilidad de carbono a las importaciones presentan una capa adicional de sensibilidad al coste de los insumos que las empresas deben gestionar en la planificación de compras. El efecto neto es un mayor énfasis en los formatos modulares y las construcciones de ingeniería de valor para equilibrar la relación coste-rendimiento hasta que los mercados de insumos se estabilicen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las alfombras de tufting dominan, el tejido se acelera en la hostelería de lujo

Las alfombras y tapetes de tufting representaron el 67,68% en 2025, otorgando a la categoría una clara ventaja en el Mercado Europeo de Alfombras y Tapetes gracias a la producción de alta velocidad y la amplia flexibilidad de diseño. Los formatos tejidos tienen una cuota menor pero registran el crecimiento más rápido a un CAGR del 3,85% durante 2026–2031, respaldados por especificaciones de hostelería premium que priorizan la claridad del patrón y la durabilidad en pasillos y salones de baile. La penetración de losetas modulares continúa aumentando dentro de los volúmenes de tufting a medida que los especificadores estandarizan en formatos de 50×50 cm para zonas acústicas específicas y sustitución simplificada. El desarrollo de productos se centra en química de bajas emisiones y características sensibles a los alérgenos, respondiendo a requisitos más estrictos de edificación y bienestar en interiores educativos y de oficinas. El Mercado Europeo de Alfombras y Tapetes se beneficia de estas dinámicas de formato porque se alinean con proyectos de renovación que valoran los plazos de entrega cortos y la mínima interrupción.

La modularización dentro de los productos de tufting también cambia la forma en que se comercializan las carteras, con proveedores que curan familias visuales que coordinan espacios de oficinas abiertas, salas de reuniones y zonas de circulación. Las ofertas tejidas de los proveedores mantienen su posición en propiedades de lujo superior y entornos residenciales de alta gama donde las necesidades de identidad de marca y el posicionamiento de lujo siguen siendo decisivos. Las soluciones agujeteadas cubren un nicho de rendimiento en transporte, acceso público y ciertos entornos industriales donde la resistencia y la facilidad de mantenimiento impulsan la especificación. En todos los formatos, el cumplimiento de los requisitos de bajo contenido en COV y libres de PFAS se ha convertido en un requisito básico en los segmentos licitados, reforzando la necesidad de química verificada e insumos trazables. Estos cambios de producto apoyan colectivamente contribuciones estables de mezcla y margen en el Mercado Europeo de Alfombras y Tapetes.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: El polipropileno lidera, las fibras recicladas se disparan por los incentivos de la Responsabilidad Ampliada del Productor

El polipropileno dominó con una cuota del 35,45% en 2025 gracias a su resistencia a la humedad y facilidad de mantenimiento en zonas sanitarias y de hostelería, consolidando la posición del material en instalaciones de gama media en el Mercado Europeo de Alfombras y Tapetes. Se prevé que las fibras recicladas y de base biológica crezcan a un CAGR del 8,41% hasta 2031, impulsadas por las estructuras de tarifas de Responsabilidad Ampliada del Productor y los incentivos de ecoetiquetas que orientan la contratación hacia el contenido circular. Las innovaciones en el soporte integran componentes reciclados y adhesivos de base biológica que reducen el carbono incorporado manteniendo los objetivos de rendimiento en confort y durabilidad. El nylon regenerado producido a partir de flujos posconsumo es ahora estándar en múltiples colecciones de losetas comerciales, alineándose con los criterios de edificación sostenible que valoran las cuotas de reciclado documentadas. Estos desarrollos refuerzan la resiliencia de las cadenas de suministro y posicionan los productos conformes para un acceso preferente a las licitaciones reguladas por la Responsabilidad Ampliada del Productor en Francia y otros países pioneros.

Los nylons siguen siendo el referente de rendimiento en entornos de alto tráfico donde la resiliencia y la resistencia a las manchas anclan las propuestas de valor del ciclo de vida, mientras que las variantes de poliéster que incorporan contenido de botellas recicladas ofrecen opciones atractivas en aplicaciones residenciales y comerciales ligeras. Las fibras naturales como la lana mantienen un nicho estable en la hostelería residencial de lujo y boutique basándose en la resistencia al fuego inherente y el confort sensorial. Los proveedores que navegan por los suministros de PET reciclado compiten por flujos de escamas consistentes y enfatizan los contratos de materiales para gestionar el riesgo de disponibilidad, mientras diversifican los insumos reciclados como respaldo para mantener los objetivos de circularidad. A medida que las carteras de materiales evolucionan, los marcos de licitación europeos que favorecen el contenido reciclado y las formulaciones libres de PFAS continúan orientando el diseño de productos en el Mercado Europeo de Alfombras y Tapetes.

Por Usuario Final: El sector residencial domina, el comercial se acelera por las reformas de oficinas

Las aplicaciones residenciales capturaron el 60,35% de la demanda en 2025, reflejando la preferencia de los ocupantes por el calor, la absorción acústica y el confort bajo los pies en dormitorios y salas de estar en todo el Mercado Europeo de Alfombras y Tapetes. También se proyecta que el segmento residencial registre el crecimiento más rápido a un CAGR del 3,45% hasta 2031, a medida que los incentivos de eficiencia energética y los programas de renovación continúan mejorando los cerramientos de edificios y los acabados interiores. Los acuerdos de trabajo híbrido respaldan una mayor atención a la acústica y el bienestar en el hogar, lo que sostiene la adopción de losetas modulares en zonas de estudio y trabajo dentro de las residencias. Las químicas más limpias y las declaraciones de bajo contenido en COV ayudan a impulsar la preferencia por marcas con datos de producto verificables, especialmente en hogares con niños o sensibilidades alérgicas. Estas dinámicas ayudan al segmento residencial a mantenerse como un ancla estable del Mercado Europeo de Alfombras y Tapetes.

Las aplicaciones comerciales abarcan hostelería y ocio, oficinas corporativas, comercio minorista, sanidad y educación, con cada subsegmento respondiendo a diferentes necesidades de rendimiento y marcos de contratación. Las oficinas corporativas enfatizan la modularidad, la acústica y la reconfiguración, lo que mantiene las especificaciones basadas en losetas resilientes incluso cuando los espacios de circulación dan cabida a alternativas de superficie dura. La educación y ciertos edificios públicos otorgan un peso estricto a los estándares de reverberación y calidad del aire, elevando las losetas modulares que combinan el control acústico con la certificación de bajas emisiones. En el sector sanitario, la contratación a menudo canaliza el pavimento textil hacia zonas administrativas debido a los protocolos de control de infecciones, lo que limita el uso en espacios clínicos mientras preserva roles especializados en otros lugares. En general, las prioridades a nivel de proyecto en materia de confort, acústica y cumplimiento normativo sostienen una trayectoria de crecimiento equilibrada pero selectiva para los volúmenes comerciales en el Mercado Europeo de Alfombras y Tapetes.

Por Canal de Distribución: La venta minorista B2C lidera, el B2B directo gana terreno por la eficiencia en proyectos

El B2C minorista representó el 64,87% de la cuota de mercado en 2025, reflejando la continua importancia de los showrooms físicos para la evaluación táctil, la combinación de colores y los servicios de instalación en el Mercado Europeo de Alfombras y Tapetes. Las tiendas especializadas en pavimentos integran presupuestos de instalación en el punto de venta y mantienen redes de instaladores locales, lo que mejora la conversión y respalda valores medios de pedido más elevados. Las cadenas de mejora del hogar y los minoristas de muebles venden tapetes como complementos de compras de muebles de mayor valor, mientras que los canales en línea se expanden a través de herramientas de visualización y muestras enviadas por correo que reducen la incertidumbre para los compradores remotos. Las tasas de devolución siguen siendo más altas en línea que en tienda debido a la variación de iluminación y color en el hogar, lo que supone un desafío para los modelos de comercio electrónico puro incluso cuando el compromiso digital complementa los recorridos que comienzan en el showroom[4]CBI, "Comportamiento de Compra del Consumidor y Canales en Línea," CBI, cbi.eu. Estas realidades multicanal mantienen al B2C dominante en conjunto en el mercado europeo de alfombras y tapetes.

El B2B directo, que representó el 35,13% de la cuota de mercado en 2025, se espera que supere a otros canales con un CAGR proyectado del 5,54% hasta 2031, a medida que los compradores comerciales agilizan las licitaciones y acortan los plazos de entrega mediante la coordinación directa con los proveedores. Los programas directos a menudo incluyen servicios de codiseño y apoyo logístico, lo que reduce el riesgo del proyecto en grandes reformas de hostelería y entornos corporativos. Los fabricantes también cuentan con modelos piloto basados en servicios con disposiciones de recogida y reutilización para alinearse con los objetivos de circularidad y simplificar la gestión del ciclo de vida de las carteras corporativas. Los estudios de diseño y centros de experiencia de marca propia difuminan el B2B y el B2C al atender tanto a especificadores profesionales como a consumidores premium, preservando el control sobre la narrativa del producto y la documentación técnica. Las ferias comerciales, las bibliotecas de arquitectos y las redes de instaladores continúan influyendo en las especificaciones comerciales incluso cuando no realizan transacciones directamente, dando a las marcas múltiples puntos de contacto en todo el mercado europeo de alfombras y tapetes.

Análisis Geográfico

Alemania mantuvo el 23,60% de la cuota del Mercado Europeo de Alfombras y Tapetes en 2025 gracias a la solidez de las reformas de oficinas corporativas en Múnich, Fráncfort y Hamburgo, y al continuo enfoque en los objetivos acústicos y de bienestar en los interiores de los lugares de trabajo. Las renovaciones públicas y privadas vinculadas a subsidios de eficiencia han impulsado históricamente los paquetes de mejora interior que incluyen renovaciones de pavimentos junto con mejoras de aislamiento y acristalamiento. Las regulaciones que enfatizan la calidad ambiental interior y la atenuación del sonido han mantenido un papel claro para las losetas modulares en entornos de trabajo de planta abierta, particularmente para salas de reuniones y zonas de concentración. El rigor en la contratación en proyectos del sector público ha reforzado la importancia de la química de bajas emisiones y las declaraciones de producto auditadas, ha configurado la elegibilidad de los proveedores y ha favorecido a los operadores establecidos que mantienen múltiples certificaciones. Estas condiciones posicionan a Alemania como un ancla fiable del Mercado Europeo de Alfombras y Tapetes.

Se proyecta que España registre el crecimiento más rápido a un CAGR del 6,23% hasta 2031, a medida que las mejoras impulsadas por la hostelería retoman su calendario en las ciudades mediterráneas y las zonas de resort. Las especificaciones comerciales en Iberia continúan favoreciendo los pasillos tejidos a medida en propiedades de lujo, mientras que las losetas modulares aceleran los ciclos de mantenimiento y reconfiguración de habitaciones. Esta combinación respalda pedidos constantes de construcciones de nylon y PET orientadas al rendimiento con tratamientos de manchas y desgaste alineados a entornos de alta ocupación. En Francia, las obligaciones de Responsabilidad Ampliada del Productor han impulsado las licitaciones municipales y educativas hacia umbrales más altos de contenido reciclado, lo que eleva a los proveedores que pueden demostrar insumos circulares y vías de recogida en losetas de alfombra. Los sistemas de soporte que combinan materiales reciclados con componentes de base biológica amplían el atractivo de las losetas en la contratación pública, donde las etiquetas de coste ambiental y las puntuaciones de Análisis de Ciclo de Vida son ahora parte de la transparencia orientada al consumidor.

El Benelux sigue siendo un centro de producción fundamental y un líder en capacidades de losetas de alfombra circulares, respaldado por líneas de reciclaje establecidas y la proximidad a los clusters de demanda del norte de Europa. Los países nórdicos priorizan el liderazgo en sostenibilidad y la calidad del entorno interior, lo que sostiene los roles de las losetas modulares en entornos educativos y de oficinas incluso cuando las preferencias residenciales más amplias se diversifican entre superficies. El Reino Unido navega por ajustes en la cadena de suministro que afectan a los costes de importación y los plazos de entrega, lo que lleva a los minoristas y propietarios de proyectos a profundizar la coordinación con los instaladores locales y la planificación de inventarios. Italia preserva una fuerte orientación premium y de diseño en todas las categorías de acabados interiores, lo que respalda las ofertas tejidas y a medida en la hostelería residencial de alta gama y boutique. En el resto de Europa, las capacidades de fabricación y las tradiciones artesanales en los mercados vecinos continúan abasteciendo tanto a los segmentos de productos básicos como a los artesanales, con el aprovisionamiento regional utilizado para agilizar la logística y apoyar los calendarios de renovación rápida en el Mercado Europeo de Alfombras y Tapetes.

Panorama Competitivo

La competencia sigue equilibrada entre varios proveedores de tamaño mediano a grande y una amplia cola de especialistas regionales, con la amplitud de producto, el cumplimiento normativo y las credenciales de circularidad ahora centrales en las ofertas y el acceso a licitaciones en el Mercado Europeo de Alfombras y Tapetes. Los fabricantes aprovechan la integración vertical y las asociaciones con proveedores para mitigar la incertidumbre en materias primas y energía, manteniendo al mismo tiempo los niveles de servicio en los programas comerciales. En este entorno, los líderes se diferencian a través de sistemas de soporte con mayor contenido reciclado, características de trazabilidad integradas en las etiquetas de producto y redes de recogida que permiten flujos de ciclo cerrado de losetas e hilo. Las estrategias de cartera combinan cada vez más colecciones modulares para oficinas y hostelería con formatos tejidos para espacios premium, preservando roles de alto valor para ambos. Estos giros estratégicos se refuerzan por la demanda de rendimiento verificado de bajo contenido en COV y opciones de química libre de PFAS que cumplen con las restricciones a nivel nacional y de la Unión Europea.

Ejemplos de movimientos específicos ilustran esta dirección. Tarkett actualizó su soporte circular para losetas de alfombra EcoBase para incorporar resina de pino de base biológica, reduciendo el contenido derivado de combustibles fósiles y disminuyendo la huella de carbono por loseta, manteniendo al mismo tiempo un alto contenido reciclado en el sistema. Victoria PLC trasladó la producción de tapetes tejidos de Bélgica a Turquía manteniendo los centros de diseño europeos, con la transición destinada a normalizar los márgenes a medida que la nueva capacidad se estabiliza hasta 2026. Interface amplió sus capacidades en Scherpenzeel para escalar el reciclaje de losetas de alfombra a nivel europeo, integrando material recuperado en nuevos productos y apoyando estrategias de soporte con carbono negativo que se alinean con los objetivos climáticos corporativos. Estas inversiones se alinean con las expectativas regulatorias de los pasaportes digitales de producto y la documentación de divulgaciones de contenido reciclado y química en todo el mercado europeo de alfombras y tapetes.

Los especialistas continúan dominando los segmentos premium donde el patrimonio, el control del patrón y la matización del color aseguran especificaciones lideradas por la marca en hostelería y residencial de lujo. La experiencia en fieltro agujeteado y los tratamientos de rendimiento libres de PFAS se han convertido en diferenciadores más prominentes a medida que se amplían las restricciones nacionales, fortaleciendo las carteras que ofrecen protección contra manchas sin fluoroquímicos. La innovación en trazabilidad, incluidas las losetas con marcas de agua que llevan identificadores escaneables, ayuda a los gestores de instalaciones a verificar los materiales y alinear la recogida al final de la vida útil con los informes internos de sostenibilidad. En todo el panorama de proveedores, la participación en la Ecoetiqueta de la Unión Europea sigue siendo una puerta de acceso a las licitaciones públicas en Escandinavia y Alemania, lo que concentra aún más la oportunidad entre las empresas con catálogos completos y bien documentados. El efecto neto es una diferenciación cada vez más intensa en torno al contenido circular, la química declarada y los sistemas de recogida probados en el mercado europeo de alfombras y tapetes.

Líderes de la Industria Europea de Alfombras y Tapetes

-

Victoria PLC

-

Condor Group

-

Tarkett

-

Interface (EMEA)

-

Associated Weavers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Victoria PLC completó la reubicación de la producción belga de tapetes tejidos a Uşak, Turquía, mientras conservaba los centros de diseño europeos, con la empresa esperando la normalización de los márgenes a medida que las operaciones se estabilicen en 2026.

- Diciembre de 2024: Condor Group adquirió FINDEISEN en Alemania, integrando al especialista en fieltro agujeteado en su cartera y posicionándose para el rendimiento sin PFAS en entornos de alto desgaste.

- Septiembre de 2025: La instalación de Tarkett en Scherpenzeel lanzó una línea de reciclaje de losetas de alfombra a gran escala en Europa, con el objetivo de procesar losetas post-consumo con respaldo EcoBase y alcanzar un alto contenido de material recuperado en nuevas losetas para 2027.

Alcance del Informe del Mercado Europeo de Alfombras y Tapetes

Las alfombras y tapetes son revestimientos de suelo utilizados para mejorar la estética de los espacios domésticos y de oficina y proporcionar confort y calidez. El hilo se fabrica típicamente a partir de tejidos como lana, algodón, seda y yute. El tapete se utiliza para cubrir un área específica del suelo, mientras que la alfombra se utiliza para cubrir de pared a pared o está fijada al suelo. El informe cubre un análisis de antecedentes completo del mercado europeo de alfombras y tapetes, que incluye una evaluación del mercado principal, las tendencias emergentes por segmentos y mercados regionales, los cambios significativos en la dinámica del mercado y una visión general del mercado. El informe también presenta una evaluación cualitativa y cuantitativa mediante el análisis de datos recopilados de analistas del sector y participantes del mercado en puntos clave de la cadena de valor de la industria.

El mercado europeo de alfombras y tapetes está segmentado por tipo (moquetas de tufting de pared a pared, moquetas tejidas de pared a pared y tapetes), aplicación (residencial y comercial), canal de distribución (contratistas, venta minorista, otros canales de distribución) y país (Alemania, el Reino Unido, Francia, España y el Resto de Europa). El informe ofrece el tamaño del mercado y las previsiones para el mercado europeo de alfombras y tapetes en valor (miles de millones de USD) para todos los segmentos anteriores.

| Tufting |

| Tejido |

| Agujeteado |

| Anudado / Anudado a Mano |

| Otros (Tejido Plano, Enganchado, Trenzado) |

| Nylon |

| Poliéster (PET y PTT) |

| Polipropileno |

| Lana |

| Otras Fibras Naturales (Yute, Sisal, Algodón, Seda) |

| Fibras Recicladas y de Base Biológica |

| Residencial | |

| Comercial | Hostelería y Ocio |

| Oficinas Corporativas | |

| Comercio Minorista | |

| Instituciones Sanitarias y Educativas | |

| Otras Instalaciones Comerciales |

| B2B / Directo de los Fabricantes | |

| B2C / Venta Minorista | Tiendas de Mejora del Hogar y Bricolaje |

| Tiendas Especializadas en Pavimentos (incluye puntos de venta exclusivos de marca) | |

| Tiendas de Muebles y Decoración del Hogar | |

| En Línea | |

| Otros Canales de Distribución |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) |

| Resto de Europa |

| Por Tipo de Producto | Tufting | |

| Tejido | ||

| Agujeteado | ||

| Anudado / Anudado a Mano | ||

| Otros (Tejido Plano, Enganchado, Trenzado) | ||

| Por Material | Nylon | |

| Poliéster (PET y PTT) | ||

| Polipropileno | ||

| Lana | ||

| Otras Fibras Naturales (Yute, Sisal, Algodón, Seda) | ||

| Fibras Recicladas y de Base Biológica | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería y Ocio | |

| Oficinas Corporativas | ||

| Comercio Minorista | ||

| Instituciones Sanitarias y Educativas | ||

| Otras Instalaciones Comerciales | ||

| Por Canal de Distribución | B2B / Directo de los Fabricantes | |

| B2C / Venta Minorista | Tiendas de Mejora del Hogar y Bricolaje | |

| Tiendas Especializadas en Pavimentos (incluye puntos de venta exclusivos de marca) | ||

| Tiendas de Muebles y Decoración del Hogar | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del Mercado Europeo de Alfombras y Tapetes?

El tamaño del Mercado Europeo de Alfombras y Tapetes se estima en 10,75 mil millones USD en 2026 y se prevé que alcance los 12,43 mil millones USD en 2031 a una CAGR del 2,94%, impulsado por programas de renovación y mejoras comerciales selectivas.

¿Qué tipos de productos lideran la demanda en Europa?

Las alfombras y tapetes de tufting lideran por un amplio margen con el 67,68% en 2025 debido a la producción rápida y las opciones de diseño flexibles, mientras que los formatos tejidos crecen más rápido en pasillos y salones de baile de hostelería premium a una CAGR del 3,85% hasta 2031.

¿Qué materiales y características de sostenibilidad están ganando terreno?

El polipropileno lidera con el 35,45% y el contenido reciclado y de base biológica crece rápidamente gracias a los incentivos de la Responsabilidad Ampliada del Productor y los criterios de licitación, con proveedores que amplían los respaldos circulares y el nylon regenerado para cumplir con las expectativas de etiqueta ecológica.

¿Qué geografías son más importantes para el crecimiento?

Alemania sigue siendo el ancla con el 23,60% en 2025, y España es la de mayor crecimiento hasta 2031 a una CAGR del 6,23%, impulsada por las mejoras en hostelería y la adopción de losetas modulares en espacios de alto tráfico.

¿Cómo están influyendo las regulaciones en las elecciones de productos?

Las restricciones sobre las sustancias PFAS y los requisitos de bajo contenido de COV están acelerando los acabados sin PFAS y las pruebas de emisiones verificadas, mientras que los marcos de Responsabilidad Ampliada del Productor impulsan el contenido reciclado y los esquemas de recogida que favorecen las losetas de alfombra circulares.

Última actualización de la página el: