欧州カーペット・ラグ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 10.49 十億米ドル |

| 市場規模 (2026) | 10.75 十億米ドル |

| 市場規模 (2031) | 12.43 十億米ドル |

| 成長率 (2026 - 2031) | 2.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州カーペット・ラグ市場分析

欧州カーペット・ラグ市場規模は、2025年の104億9,000万米ドル、2026年の107億5,000万米ドルから、2031年までに124億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 2.94%を記録すると予測されます。欧州の建築エネルギー効率義務に関連した改修プログラムが住宅・商業空間の既設床材の刷新を継続的に促進する一方、ハイブリッドワーク規範が特定ゾーンにおける吸音性・快適性志向のテキスタイル床材への需要を安定的に維持しています。地中海沿岸の観光地におけるホスピタリティ施設のアップグレードが、ブランド基準に沿ったカスタムウーブンおよびモジュラー仕様の商業受注パターンを支えています。同時に、PFASおよびライフサイクル終了時の責任に関する規制の変化が、メーカーをリサイクル繊維、引き取りシステム、デジタルトレーサビリティへと誘導しています。原材料コストの圧力と施工業者不足がプロジェクトのリードタイムを延ばしているため、生産者はモジュール性、適合化学品、クローズドループ設計を重視してマージンと仕様受注を守っています。2026年に施行されたデジタル製品パスポートの枠組みも、欧州カーペット・ラグ市場全体において、調達チームを検証可能なリサイクル含有量と素材申告へと誘導しています[1]欧州委員会、「持続可能な製品のためのデジタル製品パスポート」、欧州委員会、commission.europa.eu。

主要レポートの要点

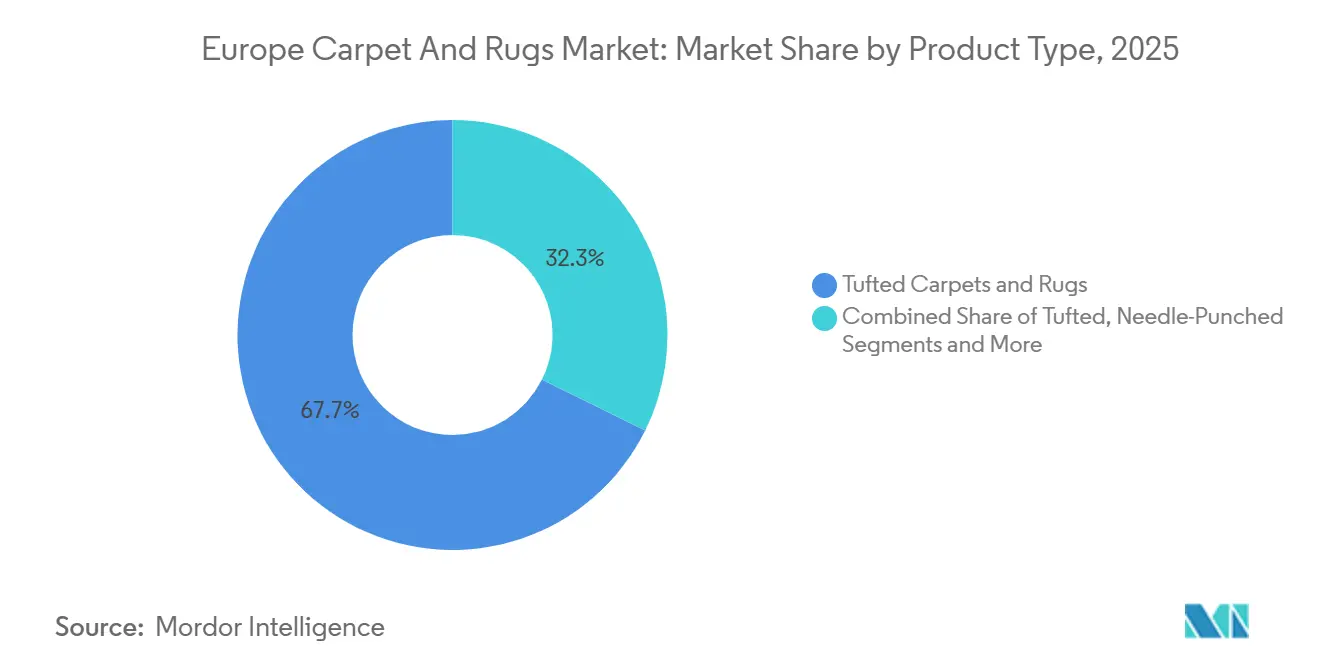

- 製品タイプ別では、タフテッドカーペットが2025年の欧州カーペット・ラグ市場において売上シェア67.68%でトップとなり、ウーブンは2026〜2031年にかけてCAGR 3.85%で拡大する見込みです。

- 素材別では、ポリプロピレンが2025年の欧州カーペット・ラグ市場において35.45%を占め、リサイクル・バイオベース繊維は2031年までにCAGR 8.41%で成長すると予測されます。

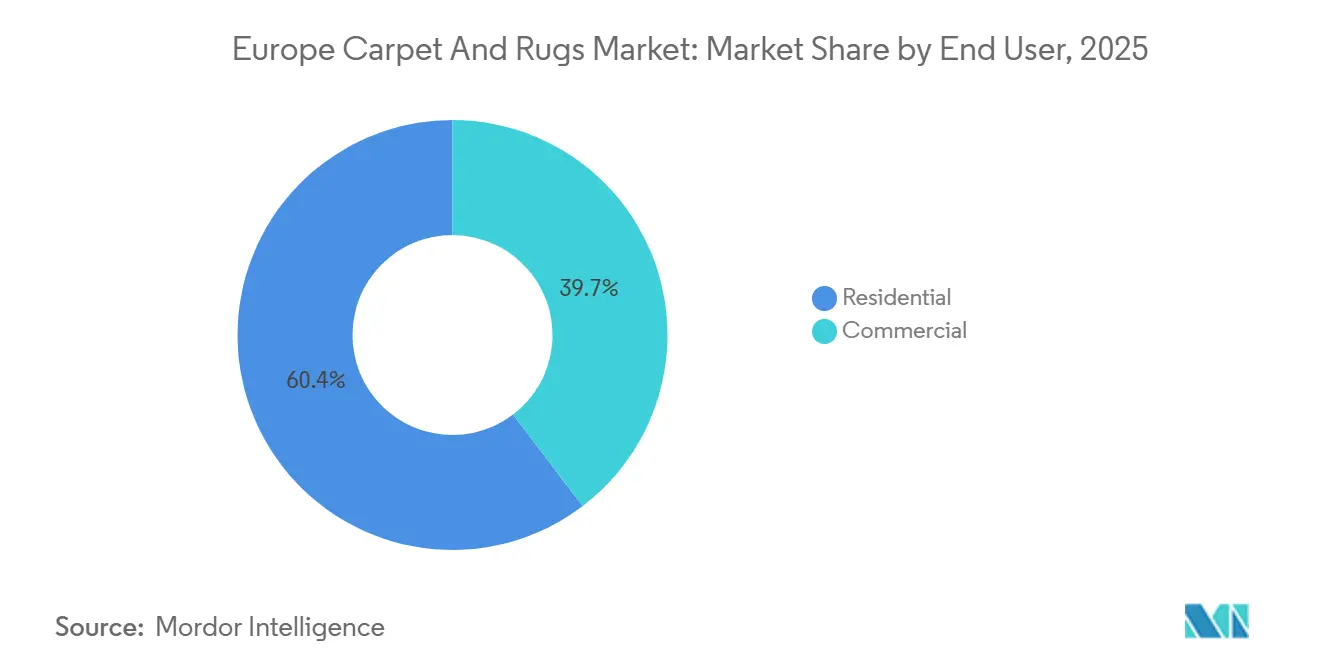

- エンドユーザー別では、住宅用が2025年に60.35%を占め、2026〜2031年にかけてCAGR 3.45%で最も速い成長を記録すると予想されます。

- 流通チャネル別では、B2C小売が2025年の欧州カーペット・ラグ市場において64.87%を占め、B2B直販は2031年までにCAGR 5.54%で拡大する見込みです。

- 地域別では、ドイツが2025年の欧州カーペット・ラグ市場において23.60%を占め、スペインが2031年までにCAGR 6.23%で最高成長率を記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州カーペット・ラグ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 改修の波とEPBD主導の建築アップグレードが床材交換サイクルを加速 | +1.8% | ドイツ、フランス、北欧諸国に集中した影響を持つ国内規模 | 中期(2〜4年) |

| ホスピタリティパイプラインとブランド転換が客室・廊下の再カーペット敷設を促進 | +1.2% | スペイン、イタリア、ギリシャを中心とした地中海圏、ポルトガルおよびフランス南部への波及あり | 短期(2年以内) |

| フランスのEPRおよび欧州連合のEPR拡大がリサイクル・バイオベース繊維を触媒 | +1.1% | フランスが即時対応、オランダとラトビアが積極的、欧州連合全体への展開は2028年まで | 中期(2〜4年) |

| オフィスの内装工事・改修プログラムがモジュラーカーペットタイルを促進 | +0.9% | 欧州中核部、フランクフルト、アムステルダム、ロンドンの企業拠点での早期成長 | 中期(2〜4年) |

| 認証済み低VOCおよびリサイクル含有量テキスタイル床材への需要増大 | +0.7% | ドイツ、北欧諸国、ベネルクスを含む北欧に偏った国内規模 | 長期(4年以上) |

| テキスタイルにおけるPFAS段階的廃止がPFASフリー防汚加工とウールまたはPETへの需要を転換 | +0.6% | フランスが即時対応、デンマークが早期対応、欧州連合全体の提案は2026年末までに予定 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

改修の波とEPBD主導の建築アップグレードが床材交換サイクルを加速

欧州委員会の改修の波は2030年までに3,500万棟の建築物のアップグレードを目標としており、断熱、音響、内装仕上げを単一スコープにまとめたエネルギー改修・深度改修プロジェクト中の床材交換の安定したペースを支えています。加盟国における改正建築物エネルギー性能指令の実施は、期限が近づくにつれて調達を触媒する国家計画とコンプライアンススケジュールをもたらし、音響性能が求められる住宅・公共建築物におけるモジュラーカーペットタイルの受注を押し上げています。欧州大陸の鉄道駅近代化プログラムは、高通行量のコンコースにモジュラーカーペットタイルを採用しており、ベンダーは多忙な施設スケジュールに合わせた段階的施工と部分交換の容易さを強調しています[2]Tarkett、「輸送・公共施設向けモジュラーカーペット」、Tarkett、tarkett.com。最も非効率な建築物を優先的にアップグレードする方向への転換は、旧来の壁面から壁面へのブロードルームが、再建された外皮の熱的・音響的目標に貢献する高性能モジュラーおよびタフテッドオプションに置き換えられる可能性を高めています。ドイツでは、公共部門の改修へのアクセスに外部製品認証とVOC試験体制への準拠が求められており、メーカーに厳格な監査と文書化の維持を促し、入札主導プロジェクトにおける参入障壁を強化しています[3]Viacor、「TÜV-PROFiCERTとVOC要件」、Viacor、viacor.de。

ホスピタリティパイプラインとブランド転換が客室・廊下の再カーペット敷設を促進

地中海リゾート地のオペレーターは、ブランドアップグレードの一環としてソフト仕上げの刷新を継続しており、高稼働率下での音響・耐久要件を満たすカスタムウーブン廊下とモジュラー客室タイルの需要を支えています。転換主導のプロジェクトは新築開発と比較してタイムラインが短縮される傾向があり、ホテルがシーズン中に再開業を急ぐ中で購買が短期間に集中し、単一四半期の受注量が増大します。公共・民間入札では低排出量やリサイクル含有量を含むエコ基準の比重が高まっており、サプライヤーはエコラベル認定タイルを提案し、ゲートからゲートまでの炭素フットプリントを開示して入札者リストへの掲載を確保しています。プレミアムおよびアッパーアップスケール物件は、カラーウェイとパターニングによる一貫したブランドアイデンティティを重視しており、選定ゾーンでのウーブン形式への需要を維持しつつ、モジュラータイルが客室回転効率と的を絞ったメンテナンスを支えています。このパターンは、ブランド基準に結びついたスループットとデザイン刷新サイクルのために観光インフラが整備されるスペイン、イタリア、ギリシャ全体で仕様機会を持続させています。

フランスのEPRおよび欧州連合のEPR拡大がリサイクル・バイオベース繊維を触媒

フランスにおける建築関連テキスタイルの拡大生産者責任は、エコ変調手数料と回収義務を適用しており、リサイクル含有量と引き取り経路を持つ設計を優遇する一方、バージン素材のみの製品には高い拠出金を課すことで不利に扱います。設定閾値を超えるリサイクル含有量を持つ生産者は手数料削減を受け、これが典型的なライフサイクルにわたって循環製品を有利にする総所有コストの計算を変え、解体設計と二次市場での再利用を促進し、地域の再利用割当を満たすことができます。メーカーは、EPRが活発な市場においてカーペットタイルの引き取り・再利用プログラムを拡大しており、裏地と糸が検証済みリサイクル比率で生産ストリームに再投入されるクローズドループモデルを支えています。加盟国全体でテキスタイルEPRを標準化し循環設計基準を促進する欧州連合の措置は、中期的にリサイクル繊維と透明なライフサイクル終了スキームへの需要の予測可能性を高めます。業界財団のイニシアチブは、床材における循環調達の戦略的根拠を強化し、フランス、オランダ、その他の早期採用国においてリサイクル材投資と規制の方向性の整合を強めています。

オフィスの内装工事・改修プログラムがモジュラーカーペットタイルを促進

音響性と柔軟なレイアウトを優先する職場戦略は、タイルが会議室やコラボレーションエリアの的を絞ったゾーニングを可能にし、人員数の変化に応じた再構成を簡素化するため、ブロードルームよりもモジュラータイルを好みます。施工業者コミュニティと施設チームは、モジュラー形式が週末や夜間の交換時にテナントへの混乱を軽減し、フルロール交換と比較して持ち上げと再敷設が速いと述べています。ベンダーは、多忙なオフィス環境での浮遊粉塵やアレルゲンを管理しながら空気質性能を目標とするコレクションを提供しており、低排出素材ポリシーとウェルネス目標へのコンプライアンスを支えています。グリーンビルディング評価を求める企業プロジェクトは、認定された認証を持つか音響快適性クレジットに貢献するタイルと裏地を選択しており、カタログに文書化された低VOCおよびリサイクル含有量オプションを持つサプライヤーへの需要を集約しています。職場と教育の仕様は引き続き吸音性と視覚的快適性を重視しており、サプライヤーはオープンプランスペースにおける生産性と体験成果に音響クレームを結びつける製品ラインを提案しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業空間におけるレジリエントまたはLVTへの代替 | -1.4% | ハードサーフェスシェアが高い英国、ドイツ、北欧諸国の北欧 | 中期(2〜4年) |

| 石油化学原料の価格変動がカーペットコストを押し上げ | -1.0% | ベルギー、オランダ、ドイツでより高い感応度を持つ国内エクスポージャー | 短期(2年以内) |

| 化学物質規制とエコラベル基準からのコンプライアンスコスト | -0.8% | フランス、ドイツ、ベネルクスの中小企業および中堅メーカーに重い負担を持つ国内規模 | 長期(4年以上) |

| 施工業者不足と原状回復義務がコストとタイムラインを引き上げ | -0.6% | ドイツ、オランダ、北欧諸国、フランスおよび英国への波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

商業空間におけるレジリエントまたはLVTへの代替

受付、廊下、臨床エリアにおけるハードサーフェス代替品へのシフトは、施設管理者が高通行量ゾーンで清潔さとミニマリストデザインを重視するにつれてブロードルームの量を制約しています。健康的な建物に関する議論も需要を形成しており、衛生管理が容易と認識される製品カテゴリーが敏感な用途でカーペットを置き換える可能性がある一方、カーペットは管理エリアや音響が重要なエリアでは引き続き関連性を持ちます。プロジェクト仕様では多くの場合サーフェスが混在しており、モジュラータイルが音響スペースでの役割を維持しながらも、プロジェクトごとのカーペット割当総面積が減少しています。医療分野では、感染管理ガイダンスが臨床環境をテキスタイル床材から遠ざけており、管理ゾーンでは快適性、音響、美観のためにモジュラータイルが引き続き使用されています。この混合素材トレンドは、オープンプランレイアウトが動線にハードサーフェスを、コラボレーションスペースにテキスタイルを使用する北欧の商業インテリアで最も顕著です。

石油化学原料の価格変動がカーペットコストを押し上げ

ポリプロピレンおよびポリアミドバリューチェーンのコスト変動は、特に外部樹脂調達に依存する生産者にとって中間市場製品の価格安定性に課題をもたらします。エネルギー投入コストの上昇と物流の変動が原料効果を複合させ、契約における価格転嫁が遅れる場合にマージンを圧縮する可能性があります。一部の垂直統合プレーヤーは糸生産とカーペット製造を連携させることでエクスポージャーを低減し、他社はヘッジを行い競争力を維持するために製品ミックスを調整しています。輸入品に炭素責任を追加する欧州連合のメカニズムは、企業が調達計画で管理しなければならない原材料コスト感応度の追加レイヤーをもたらします。正味の効果として、原材料市場が安定するまでコストパフォーマンスのバランスを取るためにモジュラー形式とバリューエンジニアリングされた構造がより重視されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:タフテッドカーペットが優位、ウーブンが高級ホスピタリティで加速

タフテッドカーペット・ラグは2025年に67.68%を占め、高速生産と幅広いデザイン柔軟性により欧州カーペット・ラグ市場でカテゴリーの明確なリードを確立しています。ウーブン形式はシェアでは小さいものの、廊下や宴会場でのパターンの明確さと耐久性を優先するプレミアムホスピタリティ仕様に支えられ、2026〜2031年にかけてCAGR 3.85%で最も速い成長を記録しています。仕様担当者が的を絞った音響ゾーンと簡素化された交換のために50×50 cm形式を標準化するにつれ、タフテッド量内でのモジュラータイル普及が継続的に上昇しています。製品開発は低排出化学品とアレルゲン配慮機能に焦点を当て、教育・オフィスインテリアにおける厳格な建築・ウェルネス要件に対応しています。欧州カーペット・ラグ市場は、短いリードタイムと最小限の混乱を重視する改修主導プロジェクトと整合するこれらの形式ダイナミクスから恩恵を受けています。

タフテッド製品内のモジュール化はポートフォリオの販売方法も変え、サプライヤーはオープンオフィス、会議室、動線にわたって調和するビジュアルファミリーをキュレーションしています。サプライヤーのウーブン製品は、ブランドアイデンティティのニーズと高級ポジショニングが決定的な役割を果たすアッパーアップスケール物件と高級住宅設定でその地位を維持しています。ニードルパンチソリューションは、強靭さとメンテナンスの容易さが仕様を左右する輸送、公共アクセス、特定の産業設定においてパフォーマンスニッチを埋めています。形式全体にわたって、低VOCおよびPFASフリー要件への準拠が入札主導セグメントにおける必須条件となり、検証済み化学品と追跡可能な原材料の必要性を強化しています。これらの製品シフトは、欧州カーペット・ラグ市場において安定したミックスとマージン貢献を集合的に支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

素材別:ポリプロピレンが主導、リサイクル繊維がEPRインセンティブで急増

ポリプロピレンは2025年に35.45%のシェアを占め、医療・ホスピタリティゾーンでの耐湿性とメンテナンスの容易さにより、欧州カーペット・ラグ市場における中間市場設置全体での素材の地位を確立しています。リサイクル・バイオベース繊維は、循環含有量に向けて調達を傾けるEPR手数料構造とエコラベルインセンティブに後押しされ、2031年までにCAGR 8.41%で成長すると予測されます。裏地のイノベーションはリサイクル成分とバイオベースタッキファイヤーを統合し、快適性と耐久性の性能目標を維持しながら内包炭素を削減しています。消費後ストリームから生産された再生ナイロンは現在、複数の商業タイルコレクションで標準となっており、文書化されたリサイクル比率を重視するグリーンビルディング基準と整合しています。これらの開発はサプライチェーンの回復力を構築し、フランスおよびその他の早期対応国においてEPR管理入札への優先アクセスのために適合製品を位置づけています。

ナイロンは、耐久性と防汚性がライフサイクル価値提案を支える高通行量設定においてパフォーマンスベンチマークであり続け、リサイクルボトル含有量を組み込んだポリエステル変種は住宅・軽商業用途で魅力的な選択肢を提供しています。ウールなどの天然繊維は、固有の難燃性と感覚的快適性に基づき、高級住宅とブティックホスピタリティにおいて安定したニッチを維持しています。リサイクルPET供給を管理するサプライヤーは一貫したフレークストリームを競い合い、可用性リスクを管理するために素材契約を強調しながら、循環性目標を維持するためにバックアップとしてリサイクル原材料を多様化しています。素材ポートフォリオがシフトするにつれ、リサイクル含有量とPFASフリー製剤を優遇する欧州の入札枠組みが欧州カーペット・ラグ市場における製品設計を誘導し続けています。

エンドユーザー別:住宅用が優位、商業用がオフィス改修で加速

住宅用途は2025年に需要の60.35%を占め、欧州カーペット・ラグ市場全体で寝室やリビングスペースにおける温かみ、吸音性、足元の快適さへの居住者の好みを反映しています。住宅用はまた、エネルギー効率インセンティブと改修プログラムが建築外皮と内装仕上げのアップグレードを継続するにつれ、2031年までにCAGR 3.45%で最も速い成長を記録すると予測されています。ハイブリッドワーク体制は自宅での音響とウェルネスへの注目を高め、住宅内の書斎・ワークスペースゾーンでのモジュラータイル採用を持続させています。クリーンな化学品と低VOCクレームは、特に子供やアレルギー感受性を持つ家庭において、検証可能な製品データを持つブランドへの好みを促進しています。これらのダイナミクスは、住宅用が欧州カーペット・ラグ市場の安定した基盤であり続けることを助けています。

商業用途はホスピタリティ・レジャー、企業オフィス、小売、医療、教育にわたり、各サブセグメントが異なる性能ニーズと調達枠組みに対応しています。企業オフィスはモジュール性、音響性、再構成を重視しており、動線スペースがハードサーフェス代替品に場所を譲る中でもタイルベースの仕様の回復力を維持しています。教育と特定の公共建築物は残響と空気質基準に厳格な重みを置き、音響制御と低排出認証を組み合わせたモジュラータイルを高く評価しています。医療分野では、感染管理プロトコルにより調達がテキスタイル床材を管理ゾーンに向けることが多く、臨床スペースでの使用を制約しながら他の場所での専門的な役割を維持しています。全体として、快適性、音響性、コンプライアンスに対するプロジェクトレベルの優先事項が、欧州カーペット・ラグ市場における商業量のバランスの取れた選択的な成長経路を支えています。

流通チャネル別:B2C小売が主導、B2B直販がプロジェクト効率で拡大

B2C小売は2025年に市場シェアの64.87%を占め、欧州カーペット・ラグ市場において触感評価、色合わせ、施工サービスのための実店舗ショールームの継続的な重要性を反映しています。専門床材店は販売時点で施工見積もりを統合し、地域の施工業者ネットワークを維持しており、コンバージョンを改善し平均注文額の向上を支えています。ホームインプルーブメントチェーンと家具小売業者は、大型家具購入へのアドオンとしてエリアラグをクロスセルし、オンラインチャネルはリモートバイヤーの不確実性を低減するビジュアライゼーションツールとサンプル郵送を通じて拡大しています。自宅での照明と色の差異により返品率はオンラインの方が店舗より高く、デジタルエンゲージメントがショールームファーストの購買行動を補完する中でも純粋なeコマースモデルに課題をもたらしています[4]CBI、「消費者購買行動とオンラインチャネル」、CBI、cbi.eu。これらのマルチチャネルの現実が、欧州カーペット・ラグ市場全体においてB2Cを集計ベースで優位に保っています。

2025年に市場シェアの35.13%を占めたB2B直販は、商業バイヤーが入札を合理化し直接サプライヤー調整を通じてリードタイムを短縮するにつれ、2031年までにCAGR 5.54%で他のチャネルを上回ると予想されています。直販プログラムは多くの場合、共同設計サービスと物流サポートをバンドルしており、ホスピタリティと企業設定における大規模客室数改修のプロジェクトリスクを低減します。メーカーはまた、循環性目標と整合し企業ポートフォリオのライフサイクル管理を簡素化するために、引き取りと再利用条項を持つサービスベースモデルのパイロットを実施しています。ブランド直営デザインスタジオと体験センターは、専門仕様担当者とプレミアム消費者の両方にサービスを提供することでB2BとB2Cを曖昧にし、製品ストーリーテリングと技術文書に対するコントロールを維持しています。見本市、建築家ライブラリ、施工業者ネットワークは、直接取引を行わない場合でも商業仕様に影響を与え続け、欧州カーペット・ラグ市場全体でブランドに複数のタッチポイントを提供しています。

地域分析

ドイツは2025年に欧州カーペット・ラグ市場シェアの23.60%を占め、ミュンヘン、フランクフルト、ハンブルクにおける企業オフィス改修の強さと、職場インテリアにおける音響・ウェルネス目標への継続的な注力を背景としています。効率補助金に結びついた公共・民間改修は、断熱や窓ガラス改善とともに床材刷新を含む内装アップグレードパッケージを歴史的に後押ししてきました。室内環境品質と遮音を重視する規制は、特に会議室やフォーカスエリアにおいて、オープンプランの職場設定でのモジュラータイルの明確な役割を維持しています。公共部門プロジェクトにおける調達の厳格さは、低排出化学品と監査済み製品クレームの重要性を強化し、サプライヤーの適格性を形成し、複数の認証を維持する既存プレーヤーを優遇しています。これらの条件がドイツを欧州カーペット・ラグ市場の信頼できる基盤として位置づけています。

スペインは、地中海の都市やリゾートエリアでホスピタリティ主導のアップグレードが予定通りに再開するにつれ、2031年までにCAGR 6.23%で最も速い成長を記録すると予測されています。イベリア半島の商業仕様は、高級物件でのカスタムウーブン廊下を引き続き好む一方、モジュラータイルが客室メンテナンスと再構成サイクルを加速しています。このミックスは、高稼働環境に合わせた防汚・耐摩耗処理を施した性能重視のナイロンおよびPET構造への安定した受注を支えています。フランスでは、EPR義務が地方自治体・教育入札をより高いリサイクル含有量閾値に向けて押し進めており、カーペットタイルにおける循環原材料と引き取り経路を証明できるサプライヤーを高く評価しています。リサイクル素材とバイオベース成分を組み合わせた裏地システムは、環境コストラベルとLCAスコアが消費者向け透明性の一部となっている公共調達においてタイルの魅力を拡大しています。

ベネルクスは重要な生産拠点であり、確立されたリサイクルラインと北欧需要クラスターへの近接性に支えられた循環カーペットタイル能力のリーダーであり続けています。北欧諸国は持続可能性リーダーシップと室内環境品質を優先しており、より広い住宅の好みがサーフェス全体で多様化する中でも、教育・オフィス設定でのモジュラータイルの役割を維持しています。英国は着地コストとリードタイムに影響するサプライチェーン調整を乗り越えており、小売業者とプロジェクトオーナーが地域施工業者の調整と在庫計画を深化させています。イタリアは内装仕上げカテゴリー全体で強いプレミアムとデザイン志向を維持しており、高級住宅とブティックホスピタリティショールームでのウーブンおよびビスポーク製品を支えています。その他の欧州全体では、近隣市場の製造能力と職人の伝統が商品・職人的セグメントの両方に供給し続けており、欧州カーペット・ラグ市場における迅速な改修スケジュールを支援するために地域調達が活用されています。

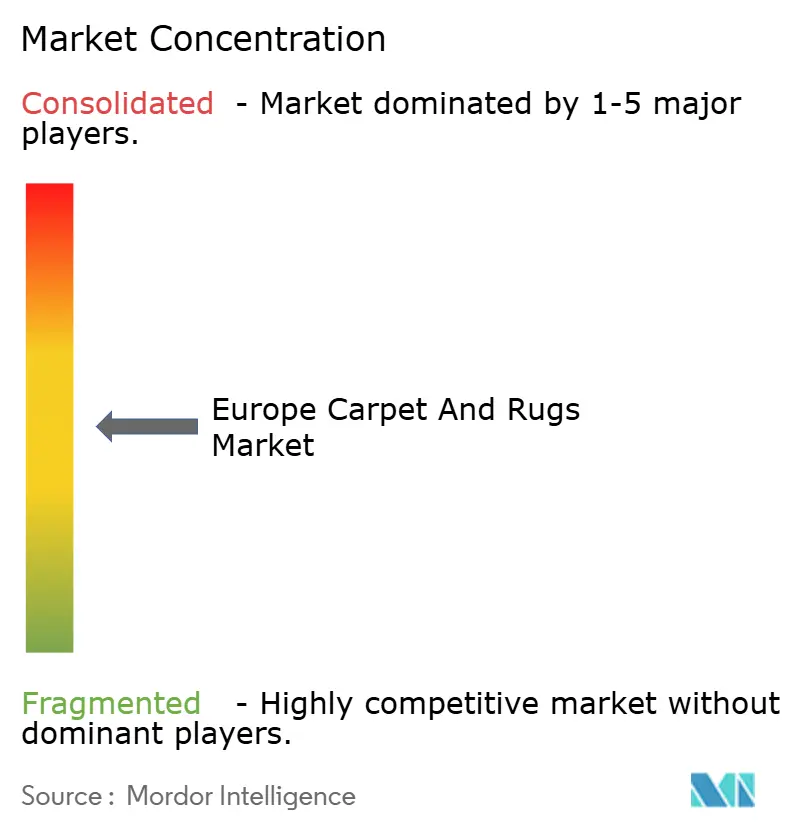

競合環境

欧州カーペット・ラグ市場において、競争は複数の中〜大規模サプライヤーと広範な地域専門業者の間でバランスが保たれており、製品の幅広さ、コンプライアンス、循環性の信頼性が入札と入札アクセスの中心となっています。メーカーは垂直統合とサプライヤーパートナーシップを活用して原料・エネルギーの不確実性を軽減しながら、商業プログラム全体でサービスレベルを維持しています。この環境において、リーダーはより高いリサイクル含有量を持つ裏地システム、製品ラベルに組み込まれたトレーサビリティ機能、タイルと糸のクローズドループフローを可能にする引き取りネットワークによって差別化しています。ポートフォリオ戦略は、オフィスとホスピタリティ向けのモジュラーコレクションとプレミアムスペース向けのウーブン形式をペアリングし、両方の高付加価値の役割を維持することが増えています。これらの戦略的転換は、国内および欧州連合レベルの規制に準拠した検証済み低VOC性能とPFASフリー化学品オプションへの需要によって強化されています。

ターゲットを絞った動きの例がこの方向性を示しています。Tarkettは循環型EcoBaseカーペットタイル裏地を更新してバイオベースの松ヤニを組み込み、化石由来含有量を削減し、システム内の高いリサイクル含有量を維持しながらタイルあたりの炭素フットプリントを削減しました。Victoria PLCはベルギーのウーブンラグ生産をトルコのウシャクに移転しながら欧州デザインセンターを維持し、2026年を通じて新しい生産能力が安定するにつれてマージンの正常化を意図した移行を行いました。Interfaceはシェルペンゼール施設を拡張して欧州レベルでのカーペットタイルリサイクルを拡大し、回収素材を新製品に統合し、企業の気候目標と整合する炭素ネガティブ裏地戦略を支援しました。これらの投資は、欧州カーペット・ラグ市場全体でデジタル製品パスポートとリサイクル含有量・化学品開示の文書化に対する規制の期待と整合しています。

専門業者は、ヘリテージ、パターン制御、色のニュアンスがホスピタリティと高級住宅においてブランド主導の仕様を確保するプレミアムセグメントで引き続き優位を保っています。ニードルフェルトの専門知識とPFASフリー性能処理は、国内規制が拡大するにつれてより顕著な差別化要因となり、フッ素化合物なしで防汚保護を提供するポートフォリオを強化しています。タイルに走査可能な識別子を持つ透かしを組み込んだトレーサビリティイノベーションは、施設管理者が素材を確認し、ライフサイクル終了時の引き取りを内部の持続可能性報告と整合させるのを助けています。サプライヤー全体にわたって、欧州連合エコラベルへの参加はスカンジナビアとドイツの公共入札へのゲートウェイであり続けており、完全で十分に文書化されたカタログを持つ企業に機会をさらに集中させています。正味の効果は、欧州カーペット・ラグ市場において循環含有量、申告化学品、実証済み引き取りシステムを中心とした差別化の激化です。

欧州カーペット・ラグ産業リーダー

Victoria PLC

Condor Group

Tarkett

Interface(EMEA)

Associated Weavers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Victoria PLCはベルギーのウーブンラグ生産をトルコのウシャクに移転を完了し、欧州デザインセンターを維持。同社は2026年に業務が安定するにつれてマージンの正常化を見込んでいます。

- 2024年12月:Condor Groupはドイツでフィンダイゼンを買収し、ニードルフェルト専門業者をポートフォリオに統合し、高摩耗環境でのPFASフリー性能に向けて位置づけました。

- 2025年9月:Tarkettのシェルペンゼール施設が欧州で大規模なカーペットタイルリサイクルラインを立ち上げ、消費後のEcoBase裏地タイルを対象とし、2027年までに新しいタイルで高い回収素材含有量の達成を目指しています。

欧州カーペット・ラグ市場レポートの範囲

カーペットとラグは、住宅・オフィス空間の美観を向上させ、快適さと温かみを提供するために使用される床材です。糸は通常、ウール、コットン、シルク、ジュートなどの織物素材から作られます。ラグは床の特定のエリアを覆うために使用され、カーペットは壁から壁まで覆うか床に固定されます。欧州カーペット・ラグ市場の完全な背景分析(親市場の評価、セグメントおよび地域市場の新興トレンド、市場ダイナミクスの重要な変化、市場概要を含む)がレポートに収録されています。レポートはまた、業界のバリューチェーンの主要ポイントにわたる業界アナリストと市場参加者から収集したデータを分析することによる定性的・定量的評価を特徴としています。

欧州カーペット・ラグ市場は、タイプ(壁面から壁面へのタフテッドカーペット、壁面から壁面へのウーブンカーペット、ラグ)、用途(住宅用および商業用)、流通チャネル(施工業者、小売、その他の流通チャネル)、国(ドイツ、英国、フランス、スペイン、その他欧州)によってセグメント化されています。レポートは、上記すべてのセグメントについて欧州カーペット・ラグ市場の市場規模と予測を金額(米ドル十億)で提供しています。

| タフテッド |

| ウーブン |

| ニードルパンチ |

| ノッテッド・手結び |

| その他(フラットウィーブ、フッキング、ブレイデッド) |

| ナイロン |

| ポリエステル(PETおよびPTT) |

| ポリプロピレン |

| ウール |

| その他の天然繊維(ジュート、サイザル、コットン、シルク) |

| リサイクル・バイオベース繊維 |

| 住宅用 | |

| 商業用 | ホスピタリティ・レジャー |

| 企業オフィス | |

| 小売 | |

| 医療・教育機関 | |

| その他の商業施設 |

| B2B・メーカー直販 | |

| B2C・小売 | ホームインプルーブメント・DIIYストア |

| 専門床材店(専売ブランドアウトレットを含む) | |

| 家具・インテリア用品店 | |

| オンライン | |

| その他の流通チャネル |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他欧州 |

| 製品タイプ別 | タフテッド | |

| ウーブン | ||

| ニードルパンチ | ||

| ノッテッド・手結び | ||

| その他(フラットウィーブ、フッキング、ブレイデッド) | ||

| 素材別 | ナイロン | |

| ポリエステル(PETおよびPTT) | ||

| ポリプロピレン | ||

| ウール | ||

| その他の天然繊維(ジュート、サイザル、コットン、シルク) | ||

| リサイクル・バイオベース繊維 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ホスピタリティ・レジャー | |

| 企業オフィス | ||

| 小売 | ||

| 医療・教育機関 | ||

| その他の商業施設 | ||

| 流通チャネル別 | B2B・メーカー直販 | |

| B2C・小売 | ホームインプルーブメント・DIIYストア | |

| 専門床材店(専売ブランドアウトレットを含む) | ||

| 家具・インテリア用品店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| 地域別 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他欧州 | ||

レポートで回答される主要な質問

欧州カーペット・ラグ市場の現在の規模と成長見通しは?

欧州カーペット・ラグ市場規模は2026年に107億5,000万米ドルと予測され、改修プログラムと選択的な商業アップグレードに支えられ、CAGR 2.94%で2031年までに124億3,000万米ドルに達すると予測されています。

欧州全体で需要をリードする製品タイプは何ですか?

タフテッドカーペット・ラグは、高速生産と柔軟なデザインオプションにより2025年に67.68%で大きな差をつけてリードしており、ウーブン形式はプレミアムホスピタリティの廊下や宴会場でCAGR 3.85%で2031年まで速く成長しています。

どの素材と持続可能性機能が注目を集めていますか?

ポリプロピレンが35.45%でリードし、リサイクル・バイオベース含有量はEPRインセンティブと入札基準により急速に成長しており、サプライヤーはエコラベルの期待に応えるために循環裏地と再生ナイロンを拡大しています。

成長において最も重要な地域はどこですか?

ドイツは2025年に23.60%で基盤を維持し、スペインはホスピタリティアップグレードと高通行量スペースでのモジュラータイル採用に後押しされ、CAGR 6.23%で2031年まで最も速く成長しています。

規制は製品選択にどのような影響を与えていますか?

PFAS規制と低VOC要件がPFASフリー仕上げと検証済み排出試験を加速させており、EPR枠組みが循環カーペットタイルを優遇するリサイクル含有量と引き取りスキームを推進しています。

最終更新日: