Größe und Marktanteil des Europäischen Bitumenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

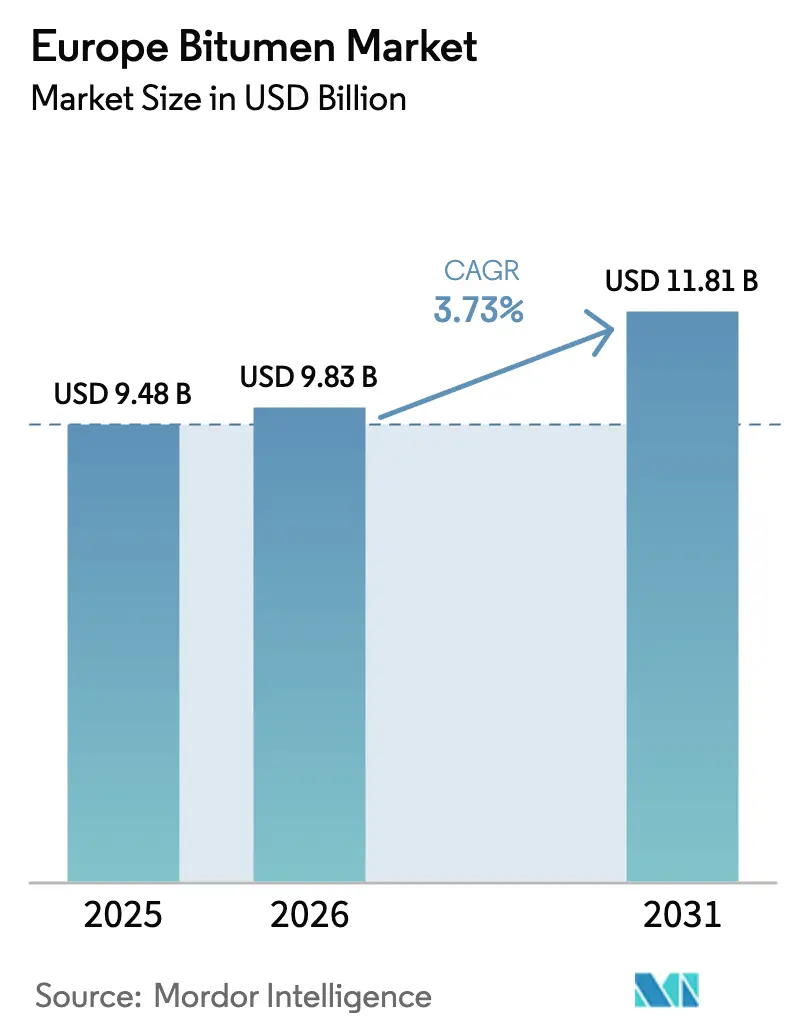

| Marktgröße im Basisjahr (2025) | 9.48 Milliarden US-Dollar |

| Marktgröße (2026) | 9.83 Milliarden US-Dollar |

| Marktgröße (2031) | 11.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Europäischen Bitumenmarkts durch Mordor Intelligence

Die Größe des Europäischen Bitumenmarkts wird im Jahr 2026 auf 9,83 Milliarden USD geschätzt, ausgehend von einem Wert von 9,48 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 11,81 Milliarden USD zeigen, und wächst mit einer CAGR von 3,73 % über den Zeitraum 2026–2031. Diese stetige Expansion ist verankert in Rekordmittelzuweisungen für öffentliche Bauprojekte, der beschleunigten Übernahme von polymermodifizierten Bindemitteln sowie der Neuausrichtung der Lieferkette, die mediterrane Raffinerieüberschüsse zu geringeren Frachtkosten nach Nordwesteuropa lenkt. Warmmisch-Asphalttechnologien skalieren schnell und helfen Anlagenbetreibern, den Energieverbrauch zu senken und die CO₂-Grenzwerte der Fit-für-55-Verordnung einzuhalten. Bauherren von Null-Energie-Gewerbeimmobilien schreiben hochwertige SBS-modifizierte Membranen vor, während das Frachtaufkommen zu schwereren LKW-Lasten führt, die leistungsstarke Fahrbahndecken begünstigen. Der Europäische Bitumenmarkt profitiert zudem von kohärenten EN-Normen, die die Produktqualität harmonisieren, muss jedoch strengere Emissionsobergrenzen und die Verdrängung durch Betonalternativen bei langlebigen Autobahnprojekten bewältigen.

Wichtigste Erkenntnisse des Berichts

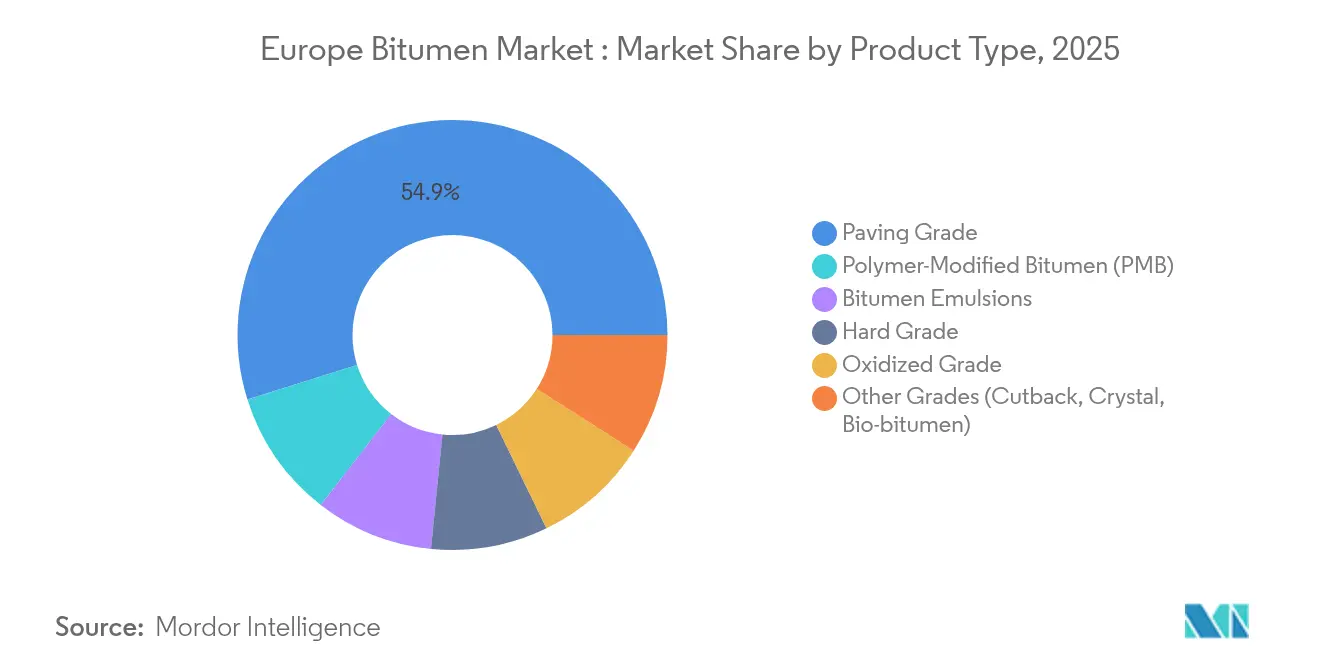

- Nach Produkttyp hielt Straßenbaubitumen im Jahr 2025 einen Marktanteil von 54,85 % am Europäischen Bitumenmarkt, während polymermodifiziertes Bitumen bis 2031 voraussichtlich mit einer CAGR von 4,27 % wachsen wird.

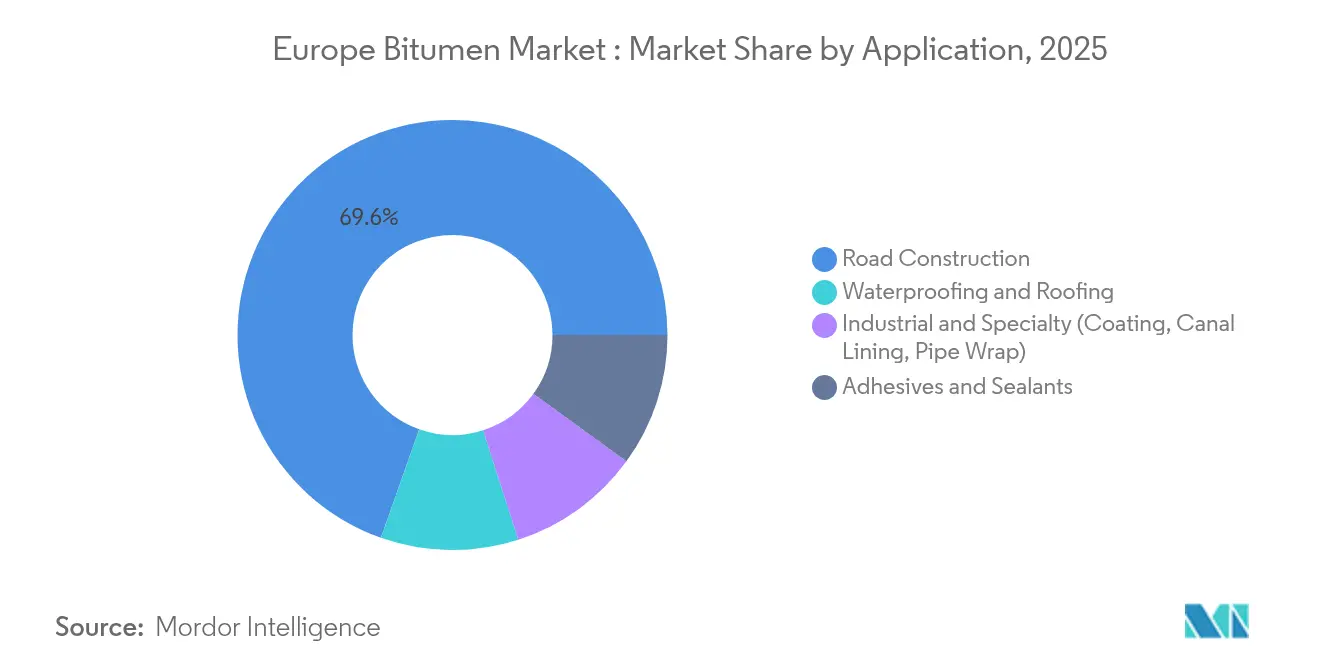

- Nach Anwendung entfiel auf den Straßenbau im Jahr 2025 ein Anteil von 69,60 % an der Größe des Europäischen Bitumenmarkts, während Abdichtung und Dachabdichtung mit einer CAGR von 4,05 % voranschreitet.

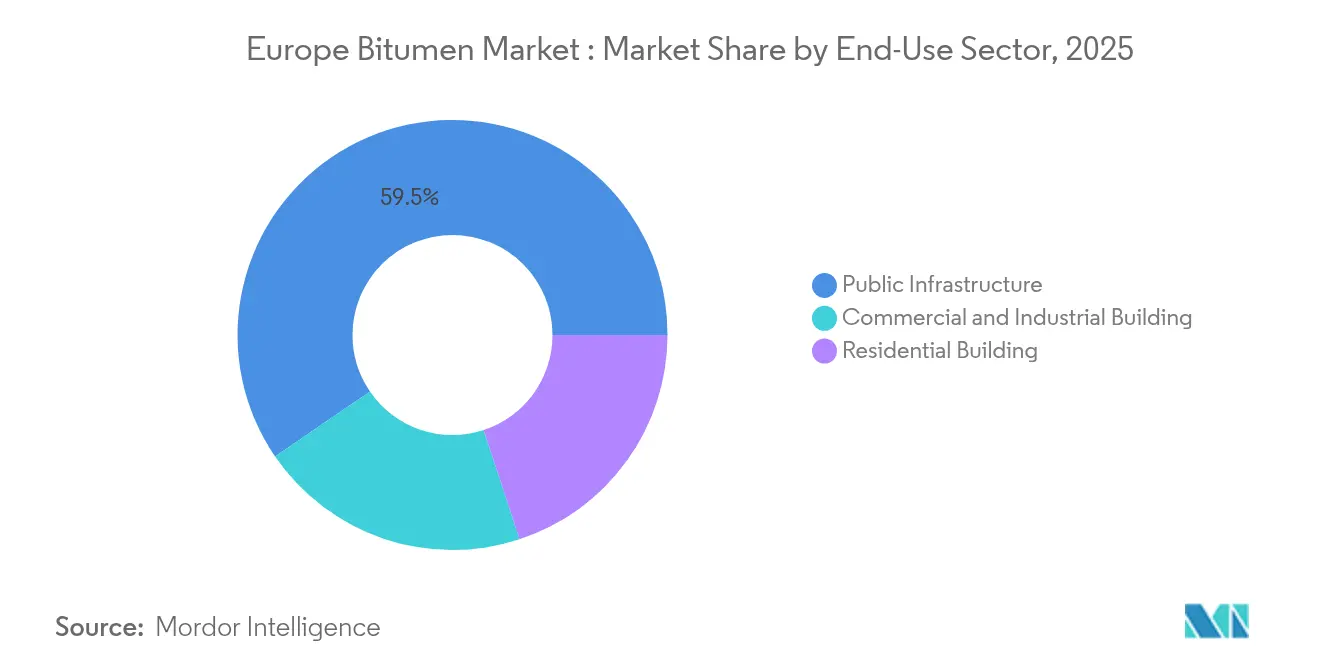

- Nach Endverbrauchssektor entfielen auf die öffentliche Infrastruktur 59,55 % der Nachfrage im Jahr 2025; der gewerbliche und industrielle Bau wird voraussichtlich mit einer CAGR von 3,88 % wachsen.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Marktanteil von 18,05 % am Europäischen Bitumenmarkt, während Mittel- und Osteuropa bis 2031 eine CAGR von 3,95 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Europäischen Bitumenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Wachsendes Haushaltsvolumen für Straßensanierung und Neubau von Autobahnen in der gesamten EU-27 | +1.2% | EU-27-weit, konzentriert in Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung polymermodifizierter Bindemittel für schwerere LKW-Lasten | +0.8% | Westeuropa, Ausweitung nach Mitteleuropa | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach hochwertigen Abdichtungsmembranen in Null-Energie-Gebäuden | +0.6% | Nordische Länder, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Mediterraner Überschuss füllt Versorgungslücke nach dem Russland-Embargo und senkt Kosten in Nordwesteuropa | +0.7% | Nordwesteuropa, Mediterranes Becken | Kurzfristig (≤ 2 Jahre) |

| Rasanter Wandel hin zu Warmischasphalt (WMA) zur Erfüllung der Dekarbonisierungsziele von Fit-für-55 | +0.5% | EU-27-weit, frühe Einführung in Skandinavien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Haushaltsvolumen für Straßensanierung und Neubau von Autobahnen in der gesamten EU-27

Die EU-Verkehrsbehörden haben im Jahr 2024 7 Milliarden EUR (7,7 Milliarden USD) für die Straßenmodernisierung bereitgestellt, wobei allein Deutschland jährlich 2,8 Milliarden EUR (3,08 Milliarden USD) für Autobahnausbauten ausgibt[1]Europäische Kommission, „Fazilität Connecting Europe – Verkehrsausschreibungen 2024,” europa.eu. In der überarbeiteten TEN-T-Verordnung verankerte Verpflichtungen erstrecken die Sichtbarkeit der Nachfrage bis 2050. Ausschreibungsunterlagen fordern zunehmend polymermodifizierte Bindemittel, die Wartungszyklen verlängern und damit Premiumisierungstendenzen im Europäischen Bitumenmarkt stärken. Bauunternehmer profitieren von der Planungssicherheit mehrjähriger Ausgabenpläne, die grundlegende Tonnageanforderungen festschreiben und die Beschaffung zu Lieferanten mit robusten Logistikstrukturen verlagern.

Beschleunigte Einführung polymermodifizierter Bindemittel für schwerere LKW-Lasten

Das Frachtaufkommen stieg seit 2019 um 23 %, und die Achslasten nähern sich entlang der wichtigsten Korridore der 44-Tonnen-Grenze, was Straßenbaubehörden dazu veranlasst, SBS-modifizierte Bindemittel vorzuschreiben, die die Spurrillenbeständigkeit nachweislich um 30–40 % erhöhen. Feldversuche bestätigen Nutzungsdauerverlängerungen von bis zu 80 % gegenüber konventionellem Straßenbaubitumen und rechtfertigen Preisaufschläge, die im Durchschnitt 15–20 % betragen. EN 14023 bietet einen harmonisierten Leistungsmaßstab, während Deutschland und Frankreich den verpflichtenden Einsatz von PMB auf Autobahnen mit mehr als 10.000 Fahrzeugen täglich gesetzlich vorschreiben. Diese strukturelle Verschiebung bildet die Grundlage für den schnellsten Expansionspfad polymermodifizierter Produkte innerhalb des Europäischen Bitumenmarkts.

Steigende Nachfrage nach hochwertigen Abdichtungsmembranen in Null-Energie-Gebäuden

Die Anforderungen an Feuchtigkeitsbarrieren steigen durch die Nahezu-Null-Energie-Gebäude-Regeln der Gebäudeenergieeffizienzrichtlinie. Kingspans Umsatz im Bereich Dachabdichtung und Abdichtung erreichte im Jahr 2024 568,5 Millionen EUR (625,35 Millionen USD) und stieg um 15 % gegenüber dem Vorjahr, während die Übernahme von Nordic Waterproofing für 1,2 Milliarden EUR (1,32 Milliarden USD) die Versorgungskapazität erhöht. SBS-modifizierte Bahnen bieten überlegene Flexibilität in den subarktischen Klimaverhältnissen der nordischen Länder und drängen Premiummembranen tiefer in den Leistungskatalog. Der Europäische Bitumenmarkt tendiert daher zu hochmargigen nachgelagerten Systemen, bei denen Qualitätssicherung und integrierte Dämmungspakete Preissetzungsmacht verleihen.

Mediterraner Überschuss füllt Versorgungslücke nach dem Russland-Embargo und senkt Kosten in Nordwesteuropa

Die Sanktionen löschten rund 2 Millionen Tonnen russische Importmengen aus, doch italienische und spanische Raffinerien füllten die Volumina auf und verkürzten gleichzeitig die Transportwege nach Deutschland, in die Niederlande und nach Belgien. Frachtersparnisse von 25–30 % unterstützen nun stabilere Lieferpreise und verringern die Volatilität, die den Europäischen Bitumenmarkt zuvor belastet hatte. TotalEnergies richtete sein europäisches Raffinerieprogramm auf regionale Logistik aus, und Shell leitete seinen Standort Wesseling auf höherwertige Grundöle um – Verschiebungen, die das Rohstoffangebot verknappen, gleichzeitig aber die Raffinierungskostenkurven zugunsten mediterraner Produktion verbessern.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Verschärfte CO₂- / PAK-Emissionsvorschriften für Asphaltmischanlagen | -0.4% | EU-27-weit, am strengsten in den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Beton- und Verbundfahrbahndecken gewinnen Marktanteile bei langlebigen Autobahnprojekten | -0.3% | Deutschland, Österreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Kartellbußen bei regionalen Bitumenemulsionskartellen erhöhen Compliance-Kosten | -0.2% | Deutschland, Italien, Österreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte CO₂- / PAK-Emissionsvorschriften für Asphaltmischanlagen

Die überarbeitete Industrieemissionsrichtlinie senkte die PAK-Grenzwerte um 40 % und weitete die CO₂-Meldepflichten aus. Betreiber schätzen die Kosten für Oxidations- und Filtrationsumrüstungen auf 2–5 Millionen EUR (2,2–5,5 Millionen USD) pro Anlage[2]US-amerikanische Umweltschutzbehörde (U.S. EPA), „Kostenrichtlinien für Emissionsschutzmaßnahmen bei Heißmischasphaltanlagen,” epa.gov. Kleinere Chargenmischanlagen könnten Schwierigkeiten haben, die Nachrüstungen zu finanzieren, was die verfügbare Kapazität mindert und einige Produzenten aus dem Europäischen Bitumenmarkt verdrängt. Frühanwender mit dem Status der besten verfügbaren Technologie nutzen die Regelkonformität als Wettbewerbsvorteil und sichern sich ökologisch bewusste Ausschreibungslose.

Beton- und Verbundfahrbahndecken gewinnen Marktanteile bei langlebigen Autobahnprojekten

Lebenszyklusstudien weisen auf Kosteneinsparungen von 5–35 % über 40 Jahre bei Betonoberflächen hin, insbesondere auf steilen Alpenpässen, die Asphaltfahrbahndecken stark belasten. Österreich verlegt Beton mittlerweile auf zwei Dritteln der neuen Autobahnen, während Deutschland den Materialanteil auf 25 % ausweitet. Verbundlösungen, die Betonunterbau mit Asphaltdeckschichten kombinieren, verlängern die Wartungsintervalle auf über 30 Jahre und lenken einen Teil des Europäischen Bitumenmarkts zu alternativen Materialien, bei denen Langlebigkeit die Anschaffungskosten überwiegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Polymermodifiziertes Bitumen verzeichnet Premiumwachstum trotz Dominanz des Straßenbaubitumens

Polymermodifiziertes Bitumen verzeichnet die schnellste Wachstumsdynamik mit einer CAGR von 4,27 % bis 2031, obwohl konventionelles Straßenbaubitumen im Jahr 2025 noch 54,85 % des Marktanteils im Europäischen Bitumenmarkt ausmacht. Die Premiumisierung beschleunigt sich, da Frachtkorridore Bindemittel erfordern, die Spurrillen und Ermüdungserscheinungen hinauszögern, während EN 14023 Käufern grenzüberschreitende Konsistenz zusichert. Die dem PMB zuzuordnende Größe des Europäischen Bitumenmarkts wuchs parallel zu den Logistikeffizienzen, die Vorlaufzeiten aus mediterranen Drehkreuzen verkürzen. Lieferanten mit integrierter SBS- und Krümmelgummi-Modifikationskapazität verzeichnen daher überlegene Auftragsbestände.

Bio-Bitumen-Innovationen reiten auf der Welle der Warmmischverfahren. Lignin-Substitutionsraten von nahezu 5 % in Halbwarmmischen und Versuche zur Epoxidierung von gebrauchtem Speiseöl erzeugen Bindemittel, die Haltbarkeitsziele erfüllen. Hart- und oxidiertes Bitumen bleiben Nischenprodukte, sind jedoch für Industriebeschichtungen und Abdichtungsmatten unverzichtbar. Bitumenemulsionen finden Anwendung bei der Kaltrecyclingmethode und Spritzbelägen, insbesondere dort, wo Straßenbaubehörden die Schwellenwerte für wiedergewonnenen Asphaltbeton (RAP) auf 50 % anheben. Die Europäische Bitumenbranche erweitert damit ihre Produktpalette, um sowohl Nachhaltigkeits- als auch Leistungsprämien zu erschließen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Abdichtung gewinnt an Dynamik jenseits der Dominanz des Straßenbaus

Der Straßenbau verbraucht weiterhin 69,60 % der Nachfrage, doch Abdichtung und Dachabdichtung soll mit einer CAGR von 4,05 % wachsen, da Null-Energie-Bauvorschriften den Wert in nachgelagerte Bereiche verlagern. Das steigende Lagerhallenaufkommen injiziert Volumen in Klebeflaschen und SBS-Decklagen. Kingspans Membranumsätze verdeutlichen die kommerzielle Attraktivität hochwertiger Dächer und signalisieren ein adressierbares Teilsegment, das den breiten Europäischen Bitumenmarkt übertrifft.

Industriebeschichtungen und Rohrummantelungen behalten ihren Nischen-, aber stabilen Platz. Klebstoffe und Dichtstoffe profitieren von modularen Bausystemen, die bitumenbasierte Schallschutzmatten bevorzugen. Öffentliche Förderprogramme für Gebäudehüllen verstärken die Sanierungsaktivität und halten die Abdichtungslinien voll ausgelastet. Infolgedessen weitet sich die dem Baubereich gewidmete Größe des Europäischen Bitumenmarkts relativ zu ihrer historischen Ausgangsbasis aus und gleicht die Infrastrukturzyklik aus.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchssektor: Das Segment Gewerblicher Bau beschleunigt sich trotz der Führungsposition der Öffentlichen Infrastruktur

Die öffentliche Infrastruktur bleibt mit 59,55 % im Jahr 2025 der Anker, gestützt durch ein EU-Straßenbudget von 7,7 Milliarden USD. Dennoch treiben Lager- und Logistikzentren in Polen, Tschechien und Ungarn den gewerblichen Verbrauch mit einer CAGR von 3,88 % voran. Investoren, die den Same-Day-E-Commerce-Lieferbedarf decken wollen, statten große Dächer mit reflektierenden Abdichtungsmembranen aus und verstärken damit den privatwirtschaftlichen Sog auf den Europäischen Bitumenmarkt.

Der Wohnungsbau ist mit höheren Hypothekenzinsen konfrontiert, doch Dachsanierungssubventionen halten Schindeln und Fackelaufschweißbahnen im Distributionskanal. Industrieanlagen passen Grundrisse für die Robotik an, was die Anforderungen an chemikalienbeständige Bitumenestriche erhöht. Dieses differenzierte Wachstumsmuster zwingt Hersteller, Chargenpläne auf kleinere Losgrößen von Spezialsorten neben Massenstraßenbitumen abzustimmen, was die Produktionsflexibilität der Europäischen Bitumenbranche erhöht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland verankert den Europäischen Bitumenmarkt mit einem Marktanteil von 18,05 % im Jahr 2025, angetrieben durch jährliche Autobahnmittelzuweisungen von 3,08 Milliarden USD und strenge PMB-Normen für stark befahrene Strecken. Beton macht ein Viertel der deutschen Autobahnen aus, doch Bitumen behauptet seine Führungsstellung durch lebenszyklus-optimierte Decklagensanierungsstrategien. Kartellbußen in Höhe von insgesamt 11,55 Millionen USD unterstreichen die regulatorische Wachsamkeit und erhöhen die Compliance-Schwellen für lokale Auftragnehmer.

Mittel- und Osteuropa wächst mit einer CAGR von 3,95 %, angetrieben durch Kohäsionsmittel, die in polnische Schnellstraßen, tschechische Ringstraßen und ungarische Industrieparks fließen. Lagercluster rund um Łódź und Katowice schlagen sich direkt in Abdichtungsnachfrage nieder, während neu ausgerüstete Asphaltmischanlagen in der Slowakei Warmischanlagen einsetzen, um EU-Emissionsobergrenzen einzuhalten. Diese Region sichert sich zunehmend Anteile an der Größe des Europäischen Bitumenmarkts, da sich die Infrastrukturparität mit Westeuropa verringert.

Italien nutzt den mediterranen Überschuss, um verlorene russische Frachtmengen auszugleichen und die Lieferkosten in Projekte der Lombardei zu senken. Frankreich verzeichnet ein stetiges Wachstum auf Basis seines fünfjährigen Infrastrukturplans im Umfang von 16,5 Milliarden USD. Das Vereinigte Königreich passt Lieferketten nach dem Brexit an, bewahrt aber Volumina durch Autobahnverwaltungsverträge. Spanien profitiert von EU-Wiederaufbaufördermitteln, und die nordischen Staaten nehmen eine Vorreiterrolle bei ligninmodifizierten Bindemitteln ein, die mit ihren Bioökonomiestrategien harmonieren. Insgesamt stärken diese Dynamiken die diversifizierten Nachfragepfeiler, die den Europäischen Bitumenmarkt gegen länderspezifische Schocks stabilisieren.

Wettbewerbslandschaft

Die Herstellerliste wird von integrierten Großkonzernen – TotalEnergies, Shell und BP – angeführt, flankiert von Spezialisten wie Nynas AB und Bitumina Group. Die fünf größten Lieferanten kontrollieren zusammen rund 45 % des regionalen Volumens und positionieren den Europäischen Bitumenmarkt im moderat konzentrierten Segment. BP veräußert seine Raffinerie in Gelsenkirchen mit einer Kapazität von 12 Millionen Tonnen, und Shell hat den Standort Wesseling zu einem Grundölzentrum mit einer Kapazität von 300.000 Tonnen umgebaut – Verschiebungen, die das Rohstoffangebot verknappen, gleichzeitig aber die Margen bei veredelten Produkten steigern.

Kingspans Deal zur Übernahme von Nordic Waterproofing für 1,32 Milliarden EUR verdeutlicht die nachgelagerte Konsolidierung, bei der Markenmembranen mehr einbringen als Standardbitumen. Spezialisierte Polymerhersteller wie Kraton und Sika nutzen proprietäre SBS- und reaktive Elastomerchemien, um langfristige Liefervereinbarungen mit Lohnmischern zu sichern. Warmischadditiva und Bio-Bitumen-Modifizierer entwickeln sich zu Feldern für geistiges Eigentum, wie ein Anstieg der EU-Patentanmeldungen im gesamten Jahr 2025 belegt.

Compliance-Fähigkeit wird zunehmend zum Differenzierungsmerkmal. Anlagen, die mit regenerativen thermischen Oxidatoren ausgestattet sind, erfüllen die PAK-Vorschriften vor dem Zeitplan und erhalten Vergabeboni von skandinavischen Behörden. Hersteller, die keine Nachrüstungen vornehmen, riskieren eingeschränkte Betriebsgenehmigungen und verlieren dadurch effektiv Marktanteile an regelkonforme Wettbewerber. Diese strategischen Schwenks gestalten den Wettbewerb insgesamt neu und erhöhen das Gesamtniveau der Europäischen Bitumenbranche.

Führende Unternehmen der Europäischen Bitumenbranche

Exxon Mobil Corporation

Nynas AB

Shell plc

TotalEnergies

BP Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: SAT Reabilitare Reciclare, eine Tochtergesellschaft der österreichischen Baugruppe Strabag SE, hat Rumäniens größte Bitumenemulsionsanlage in der nordwestlichen Gemeinde Criseni im Kreis Salaj errichtet. Die mit einer Investition von 2,2 Millionen EUR (2,5 Millionen USD) errichtete Anlage hat eine Produktionskapazität von 15 Tonnen pro Stunde.

- Januar 2024: Shell baute seine Raffinerie in Wesseling, Deutschland, zu einer Grundölproduktionsanlage mit einer Jahreskapazität von 300.000 Tonnen um. Diese Umrüstung reduzierte die regionale Bitumenproduktionskapazität, verursachte ein Versorgungsdefizit auf dem europäischen Markt und erhöhte die Wahrscheinlichkeit höherer Importvolumina aus benachbarten Regionen.

Berichtsumfang des Europäischen Bitumenmarkts

Bitumen ist ein schwarzes oder dunkelbraunes nicht-kristallines Boden- oder viskoses Material mit adhäsiven Eigenschaften. Es wird aus Erdölrohöl gewonnen, entweder natürlich oder durch Raffinerieprozesse. Bitumen wird häufig als Bindemittel beim Bau von Straßen, Start- und Landebahnen sowie Plattformen verwendet und findet Anwendung bei der Abdichtung und als Klebstoff im Wohn- und Gewerbebau.

Der Europäische Bitumenmarkt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp gliedert sich der Markt in Straßenbaubitumen, Hartbitumen, oxidiertes Bitumen, Bitumenemulsionen, polymermodifiziertes Bitumen sowie sonstige Produkttypen (Verschnittbitumen und Kristallbitumen). Nach Anwendung ist der Markt in Straßenbau, Abdichtung, Klebstoffe und sonstige Anwendungen (Beschichtung und Kanalauskleidung) unterteilt.

Der Bericht umfasst auch die Marktgröße und Prognosen für den Europäischen Bitumenmarkt in 6 Ländern der europäischen Region. Marktgrößen und Prognosen werden in Volumen (Tonnen) für jedes Segment bereitgestellt.

| Straßenbaubitumen |

| Hartbitumen |

| Oxidiertes Bitumen |

| Bitumenemulsionen |

| Polymermodifiziertes Bitumen (PMB) |

| Sonstige Bitumensorten (Verschnittbitumen, Kristallbitumen, Bio-Bitumen) |

| Straßenbau |

| Abdichtung und Dachabdichtung |

| Klebstoffe und Dichtstoffe |

| Industrie und Sonderanwendungen (Beschichtung, Kanalauskleidung, Rohrummantelung) |

| Öffentliche Infrastruktur |

| Wohnungsbau |

| Gewerblicher und Industrieller Bau |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Nordische Länder |

| Mittel- und Osteuropa |

| Übriges Europa |

| Nach Produkttyp | Straßenbaubitumen |

| Hartbitumen | |

| Oxidiertes Bitumen | |

| Bitumenemulsionen | |

| Polymermodifiziertes Bitumen (PMB) | |

| Sonstige Bitumensorten (Verschnittbitumen, Kristallbitumen, Bio-Bitumen) | |

| Nach Anwendung | Straßenbau |

| Abdichtung und Dachabdichtung | |

| Klebstoffe und Dichtstoffe | |

| Industrie und Sonderanwendungen (Beschichtung, Kanalauskleidung, Rohrummantelung) | |

| Nach Endverbrauchssektor | Öffentliche Infrastruktur |

| Wohnungsbau | |

| Gewerblicher und Industrieller Bau | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Mittel- und Osteuropa | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die Bitumennachfrage in Europa heute und wohin entwickelt sie sich bis 2031?

Der Wert erreichte im Jahr 2026 9,83 Milliarden USD und soll bis 2031 auf 11,81 Milliarden USD steigen, was einer CAGR von 3,73 % entspricht.

Welcher Bitumen-Produkttyp expandiert in Europa am schnellsten?

Polymermodifiziertes Bitumen führt mit einer CAGR von 4,27 %, angetrieben durch schwerere LKW-Lasten und strengere Anforderungen an die Fahrbahnhaltbarkeit.

Welche Rolle spielen mediterrane Raffinerien bei der Versorgung Nordwesteuropas mit Bitumen?

Zusätzliche Produktion aus italienischen und spanischen Anlagen ersetzt verlorene russische Volumina und senkt die Frachtkosten nach Deutschland, in die Niederlande und nach Belgien um bis zu 30 %.

Warum wechseln europäische Autobahnbaubehörden zu polymermodifizierten Bindemitteln?

SBS-modifizierte Mischungen verbessern die Spurrillenbeständigkeit und können die Fahrbahnlebensdauer um 60–80 % verlängern, was ihren Preisaufschlag von 15–20 % aufwiegt.

Seite zuletzt aktualisiert am: