Wachsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

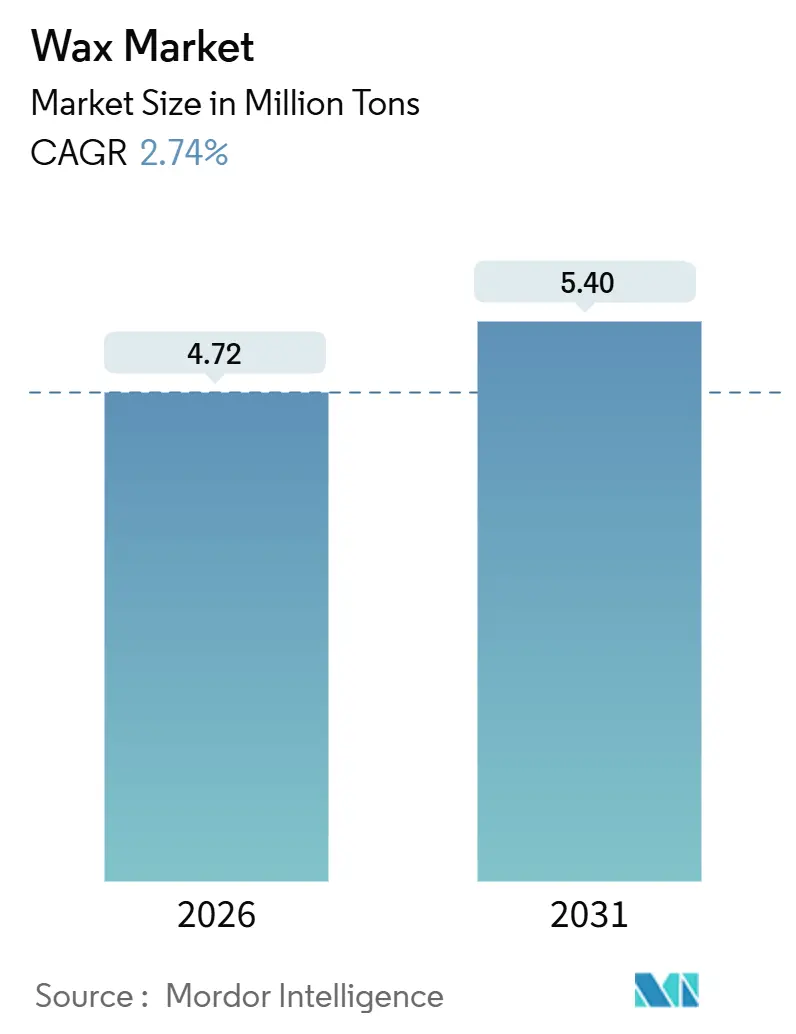

| Marktvolumen (2026) | 4.72 Millionen Tonnen |

| Marktvolumen (2031) | 5.40 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.74% CAGR |

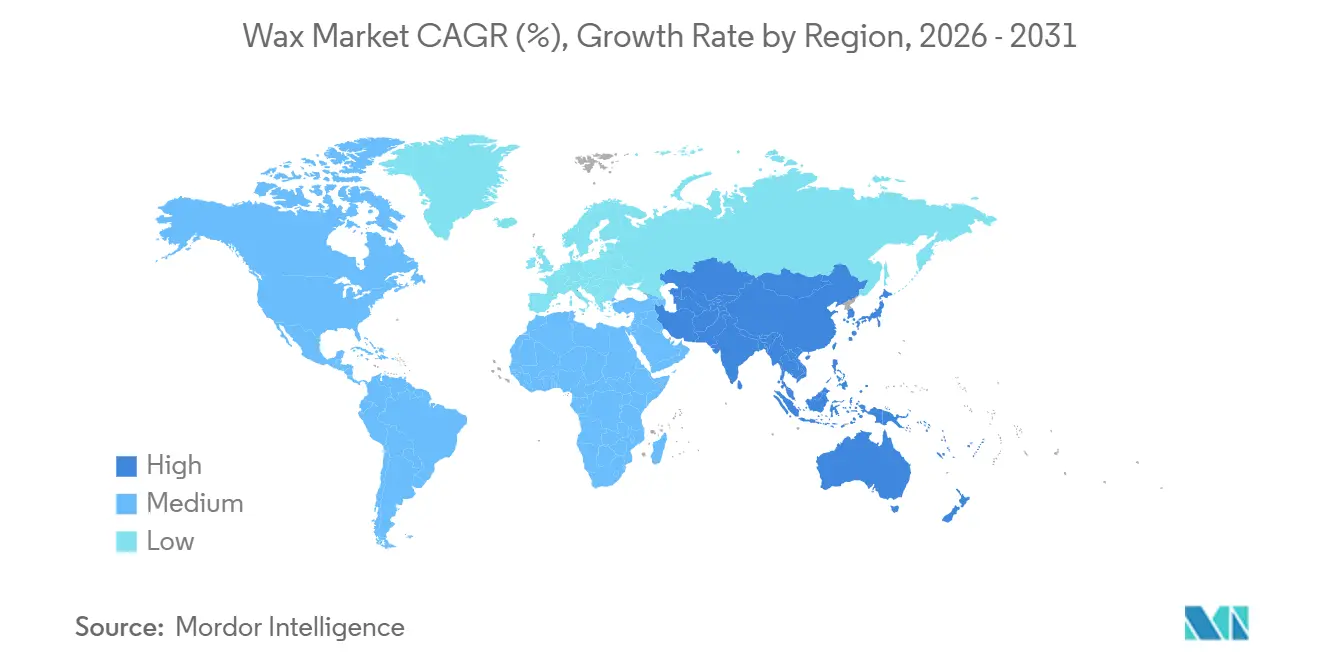

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wachsmarktanalyse von Mordor Intelligence

Die Größe des Wachsmarktes wird im Jahr 2026 auf 4,72 Millionen Tonnen geschätzt und soll bis 2031 auf 5,40 Millionen Tonnen anwachsen, bei einer CAGR von 2,74 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die große Produktionsbasis im asiatisch-pazifischen Raum, den Boom bei Premium-Kerzen in Nordamerika und markenseitige Clean-Label-Neuformulierungen in Europa getragen. Integrierte Raffinerien nutzen kostengünstige Slack-Wax-Ströme, während Spezialanbieter kohlenstoffarme Fischer-Tropsch-Innovationen (FT) vorantreiben, um Margen zu verteidigen. Das Angebots-Nachfrage-Gleichgewicht hängt auch vom Ausbau der Ethan-Cracker-Kapazitäten in den Vereinigten Staaten ab, der die Kosten für Polyethylenwachs senkt, sowie von den PAK-Grenzwerten der Europäischen Union, die höhere Reinheitsgrade begünstigen. Chancen in bisher unerschlossenen Bereichen liegen bei Separatoren für Lithium-Ionen-Batterien und biobasierten FT-Wachsen aus abgeschiedenem CO₂.

Wichtigste Erkenntnisse des Berichts

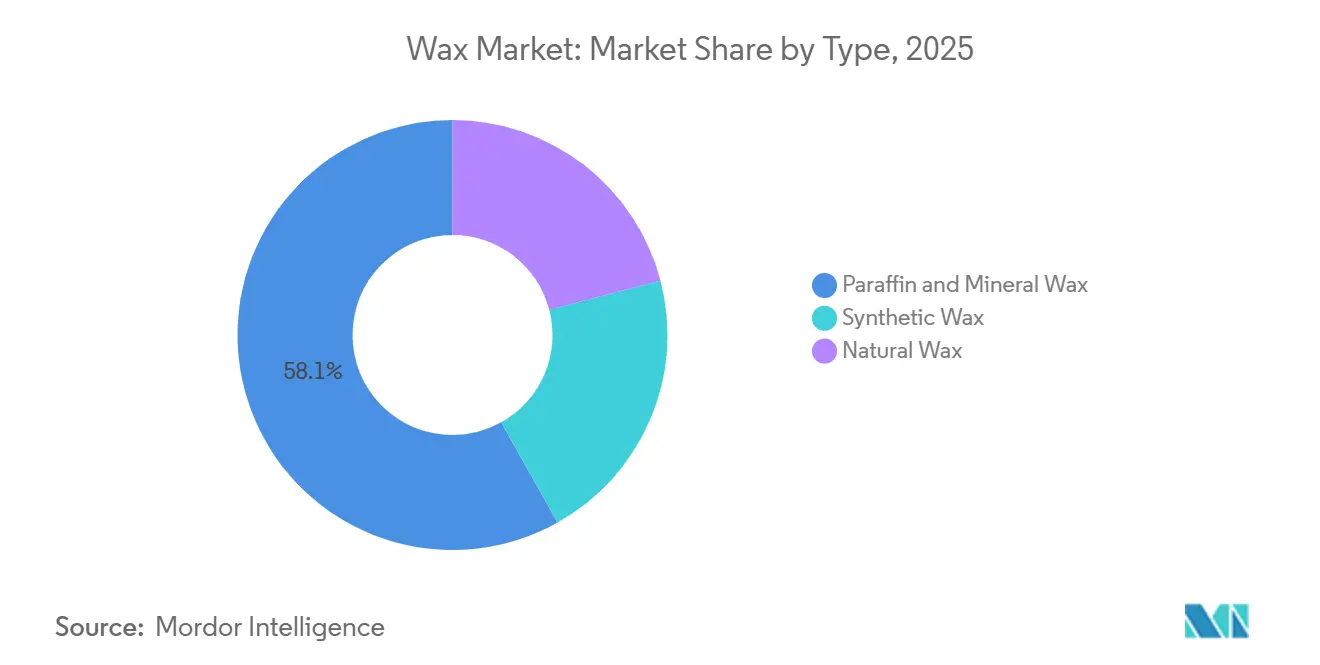

- Paraffin- und Mineralwachse führten mit einem Anteil von 58,12 % am Wachsmarkt im Jahr 2025, während Naturwachse bis 2031 mit einer CAGR von 3,45 % wachsen sollen.

- Die Kerzenherstellung machte 60,32 % des Volumens im Jahr 2025 aus, doch Kosmetika verzeichnen mit einer CAGR von 3,68 % bis 2031 das stärkste Wachstum.

- Industriequalitäten machten 65,24 % des Volumens im Jahr 2025 aus, doch Kosmetik- und Pharmaqualitäten sind auf dem Weg zu einer CAGR von 3,39 % bis 2031.

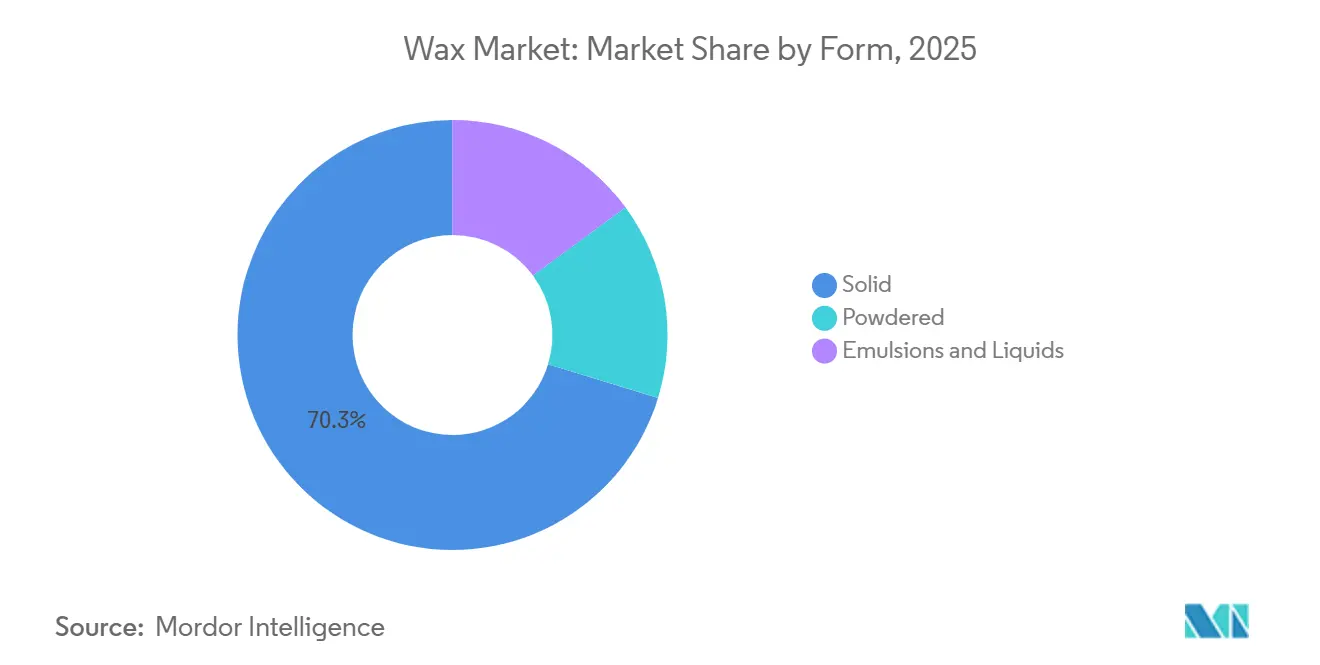

- Feste Wachse hielten 70,26 % des Volumens im Jahr 2025, während Emulsionen und Flüssigkeiten bis 2031 mit einer CAGR von 3,31 % wachsen werden.

- Der asiatisch-pazifische Raum machte 45,54 % des Volumens im Jahr 2025 aus und soll bis 2031 mit der höchsten CAGR von 3,27 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Wachsmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| E-Commerce-Boom im asiatisch-pazifischen Raum steigert Nachfrage nach Schmelzklebstoff-Verpackungen und FT-Wachs | +0.9% | China, Indien, ASEAN; Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Clean-Label-Kosmetika in Europa beschleunigen den Wechsel zu pflanzen- und bienenbasierten Wachsen | +0.6% | Deutschland, Frankreich, Vereinigtes Königreich; Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausbau der Ethan-Cracker-Kapazitäten in Nordamerika senkt die Kostenkurve für PE-Wachs | +0.5% | Vereinigte Staaten, Kanada; indirekter Nutzen für asiatisch-pazifische Importeure | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung von Kerzen und Wellness-Trend steigern die globale Paraffinwachsnachfrage | +0.4% | Global, frühe Gewinne in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Biobasierte Oleogele ersetzen gesättigte Fette durch Naturwachse | +0.3% | Europa, Nordamerika, Brasilien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom im asiatisch-pazifischen Raum steigert Nachfrage nach Schmelzklebstoff-Verpackungen und FT-Wachs

Der Wachsverbrauch im asiatisch-pazifischen Raum wächst aufgrund der raschen Industrialisierung in der Region erheblich. Die monatlichen chinesischen Paraffinexporte erreichten im Mai 2025 70.800 Tonnen, was die starke Nachfrage der nachgelagerten Verpackungsverarbeiter belegt[1]Chinesischer Zoll, „Monatliche Paraffinexportstatistik,” customs.gov.cn. Sasol führte im August 2024 SASOLWAX LC100 ein und reduzierte damit den CO₂-Fußabdruck des Produkts um 35 %, um Premium-E-Commerce-Verpackungen anzusprechen. Clariants reiskleiebasiertes Ceridust 1310, eingeführt im April 2025, sichert die Leistung von Druckfarben bei verbesserten Nachhaltigkeitskennzahlen. Da es keine strengen wachsspezifischen Vorschriften gibt, beeinflussen ISO-9001-Zertifizierung und betriebliche CO₂-Berichterstattung nun die Lieferantenauswahl.

Clean-Label-Kosmetika in Europa beschleunigen den Wechsel zu pflanzen- und bienenbasierten Wachsen

Europäische Marken formulieren ihre Produkte neu, um synthetische Kohlenwasserstoffe auszuschließen, was die Nachfrage nach Candelilla-, Carnauba-, Reiskleie- und Sonnenblumenwachs-Alternativen ankurbelt. Licocare RBW Vita reduziert den CO₂-Fußabdruck im Vergleich zu Carnauba um 80 % und repliziert dabei Härte und Glanz, was Premium-Marken hilft, ihre Scope-3-Ziele zu erreichen. Bienenwachs behält seinen multifunktionalen Reiz, steht jedoch vor Substitution, da vegane Produktlinien zunehmen und schwankende Honigerträge die Versorgungsplanung erschweren. Das EU-Verbot von Mikroplastik in abzuspülenden Kosmetika, das im Oktober 2028 in Kraft tritt, lenkt die Formulierungsentscheidungen hin zu natürlichen Texturierungsmitteln. Die Compliance-Kosten steigen unter der EU-Verordnung 1223/2009 und REACH, doch dieselben Vorschriften stützen höhere Verkaufspreise für zertifizierte Qualitäten.

Ausbau der Ethan-Cracker-Kapazitäten in Nordamerika senkt die Kostenkurve für PE-Wachs

Die US-amerikanische Ethanproduktion betrug im Mai 2024 durchschnittlich 3,0 Millionen Barrel pro Tag und stützt damit wettbewerbsfähige Ethylen- und Polyethylenwachsketten[2]US-amerikanische Energieinformationsbehörde, „Petroleum Supply Monthly,” eia.gov. ExxonMobils Erweiterung in Baytown, die für 2028 geplant ist, mischt Basisöle der Gruppe III mit Spezialwachsen und erzielt Margengewinne aus integrierten Betrieben. Braskems Polyethylenwachs auf Zuckerrohrbasis zeigt das erneuerbare Potenzial, bleibt jedoch in Brasilien kapazitätsbeschränkt. Niedrigere US-amerikanische Rohstoffkosten verringern den Preisabstand zu Paraffin und steigern die Durchdringung von PE-Wachs in Verpackungen und Kerzen. Europäische Raffinerien hingegen steigen aus dem Kraftstoffmassengeschäft aus – wie bei der Umgestaltung von Shells Raffinerie in Wesseling zu sehen – um höherwertige Spezialitäten anzustreben.

Premiumisierung von Kerzen und Wellness-Trend steigern die globale Paraffinwachsnachfrage

Premium-Kerzen erfordern Paraffinwachs mit hohem Schmelzpunkt für eine längere Brenndauer und überlegene Duftentfaltung bei Rohstoffkosten von 1,50–2,00 USD pro kg, weit unter dem Bienenwachsbereich von 8–12 USD pro kg. Die Wellness-Positionierung hält den Absatz das ganze Jahr über stabil, wobei die US-amerikanischen Importe von Duftkerzen im Jahr 2025 um 5 % im Jahresvergleich gestiegen sind. China produzierte im Juli 2025 123.800 Tonnen Paraffin, von denen der Großteil in exportorientierte Kerzenwerke floss. Einzelhändler schreiben zunehmend Drittanbieter-PAK-Tests vor, um innerhalb des EU-Grenzwerts von 50 mg/kg zu bleiben, was Lieferanten zu Investitionen in Hydrobehandlungsanlagen drängt. Mikrokristalline Wachse, die für ihre Ölbindungskapazität geschätzt werden, gewinnen ebenfalls an Beliebtheit, da Marken ihre Produktlinien um Wachsschmelzen erweitern.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| REACH-PAK-Grenzwerte der Europäischen Union verschärfen sich für Paraffin in Spielzeug und Kosmetika | -0.4% | EU-27, Vereinigtes Königreich; indirekter Einfluss auf Exporteure in die EU | Kurzfristig (≤ 2 Jahre) |

| Rohöl- und Gaspreisvolatilität drückt synthetische und Paraffinmargen | -0.3% | Global, akut in Europa und von ASEAN-Importen abhängigen Ländern | Kurzfristig (≤ 2 Jahre) |

| Vegane Kosmetik-Neuformulierungen ersetzen Bienenwachs durch Oleochemikalien | -0.2% | Europa, Nordamerika, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

REACH-PAK-Grenzwerte der Europäischen Union verschärfen sich für Paraffin in Spielzeug und Kosmetika

Ab April 2026 begrenzt die REACH-Änderung polyzyklische aromatische Kohlenwasserstoffe in Tontauben, Spielzeug und paraffinhaltige Kosmetika auf 50 mg/kg. Slack-Wax-basiertes Paraffin weist einen höheren inhärenten PAK-Gehalt auf, was Investitionen in die Hydrobehandlung erfordert, die die Kosten um 100–200 USD pro Tonne erhöhen. Clariants PFAS-freies Additivportfolio ergänzt diese Änderungen und positioniert das Unternehmen günstig bei Premium-Formulierern. Die Beschränkung erstreckt sich auf lebensmittelkontaktierende Druckfarben gemäß EU-Verordnung 1935/2004, wo Migrationstests nun Teil von Lieferantenaudits sind. Asiatische Exporteure, die nicht an REACH gebunden sind, behalten einen Kostenvorteil, doch multinationale Unternehmen harmonisieren zunehmend regionsübergreifend, um die Compliance zu vereinfachen.

Rohöl- und Gaspreisvolatilität drückt synthetische und Paraffinmargen

Paraffinmargen sinken, wenn der Rohölpreis schneller steigt als die Heizöl-Crack-Spreads, während FT-Wachse den Druck durch Spot-LNG-Spitzen spüren. Sasols Wachssparte verzeichnete im Jahr 2025 Wertminderungen von 364 Millionen ZAR, was die Sensitivität gegenüber Erdgaspreisen verdeutlicht. Die Verfügbarkeit von Slack Wax folgt der Schmierstoffnachfrage; jeder Rückgang der Fahrleistung im Automobilbereich verknappt das Rohstoffangebot für Paraffinproduzenten. FT-Akteure mit langfristigen Gasverträgen – wie Pearl GTL in Katar – dämpfen die Volatilität, bleiben jedoch exponiert, wenn sich das Brent/LNG-Verhältnis ungünstig verschiebt. Kleinere unabhängige Unternehmen sichern sich durch Lohnverarbeitung oder Festpreisvereinbarungen für Rohstoffe ab, obwohl diese die Flexibilität in Boomzeiten einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Paraffinvorherrschaft steht vor Disruption durch Naturwachse

Paraffin hielt 58,12 % des Volumens im Jahr 2025, gestützt durch Chinas Produktion von 2 Millionen Tonnen und einen Kostenvorteil von 1,50–2,00 USD pro kg. Natürliche Qualitäten wachsen mit einer CAGR von 3,45 %, der höchsten unter allen Typen, da europäische Marken pflanzliche Wachse für sauberere Etiketten bevorzugen. Synthetische FT- und Polyethylenwachse füllen Hochleistungsnischen in Schmelzklebstoffen und Beschichtungen. SASOLWAX LC100, vorgestellt im Jahr 2024, senkt den CO₂-Fußabdruck um 35 % und erweitert die Attraktivität für Premium-Verpackungen. Clariants Reiskleie-Licocare-Serie demonstriert kohlenstoffarme Innovation bei Naturwachsen und unterstreicht eine stetige Abkehr von reinen Mineralqualitäten.

Chinas Anteil an den Paraffinexporten hält den Wachsmarkt liquide, doch verschärfte PAK-Normen in der EU fördern Mischungen mit gereinigten mikrokristallinen Fraktionen. Während Paraffin aufgrund seiner überlegenen Duftentfaltung in der Kerzenherstellung dominiert, nagen Soja- und Kokosmischungen in veganen Linien am Marktanteil. Mikrokristalline Fraktionen bedienen Spezialanwendungen in Gummi und Kosmetika und erzielen Aufschläge für Schmelzpunkte von 55–100 °C. Brasiliens Carnauba-Produktion von 17.844 Tonnen gibt Naturwachslieferanten Verhandlungsmacht bei Preisverhandlungen. Insgesamt lassen diese Dynamiken eine langsame, aber stetige Erosion des Marktanteils von Paraffin im Wachsmarkt im nächsten Jahrzehnt erwarten.

Nach Anwendung: Kosmetika übertreffen Kerzen beim Wachstumstempo

Die Kerzenherstellung absorbierte 60,32 % des Volumens im Jahr 2025, doch Kosmetika werden bis 2031 mit der höchsten CAGR von 3,68 % wachsen, angetrieben durch PFAS-freie und vegane Neuformulierungen. Verpackungen, gestützt durch den E-Commerce im asiatisch-pazifischen Raum, profitieren von wachsreichen Schmelzklebstoffsystemen. Gummianwendungen stützen sich auf Paraffin bei etwa 1 phr in Reifenformeln zum Schutz vor Ozonrissen. Kosmetikqualitäts-Bienenwachs, Carnauba und Candelilla liefern Emulgierung und Glanz und rechtfertigen Preise von 8–12 USD pro kg.

Die Schmelzklebstoffnachfrage hebt Polyethylen- und FT-Fraktionen mit engen Molekulargewichtsverteilungen an. Buntstifte, Polituren und elektrische Isolierungen stellen Nischen-, aber beständige Absatzmärkte für mikrokristalline Qualitäten dar. Clariants Ceridust 1310 bringt Reiskleiewachs in Druckfarben ein und beleuchtet anwendungsübergreifende Innovation. Wellness-inspirierte Kerzen, die nun ganzjährig verkauft werden, ziehen Paraffin mit hohem Schmelzpunkt an und halten feste Wachse dominant. Die überlegene Wachstumsdynamik der Kosmetika signalisiert dennoch, dass die mit Schönheitsanwendungen verbundene Wachsmarktgröße inkrementellen Wert gewinnen wird.

Nach Qualitätsstufe: Industriewachs führt, Kosmetikqualitäten beschleunigen sich

Industriequalitäten machten 65,24 % des Volumens im Jahr 2025 aus und bedienen Klebstoffe, Gummi und Textilbeschichtungen. Kosmetik- und Pharmaqualitäten werden jedoch bis 2031 mit einer CAGR von 3,39 % wachsen, da regulatorische Schwellenwerte für PAK und UV-Absorption unter FDA 21 CFR 172.886 und EU E 903 strenger werden. Die Einhaltung der Lebensmittelqualität erfordert ebenfalls Molekulargewichtsprüfungen gemäß FDA 172.888, was die Qualitätskontrollausgaben erhöht.

Carnauba- und Reiskleiewachse erzielen Aufschläge für ihren GRAS-Status, wobei Carnauba bei etwa 10 USD pro kg FOB Brasilien gehandelt wird. Hydrobehandlungs-Upgrades erhöhen die Produktionskosten für Paraffin, verringern Preisunterschiede und drängen Kunden die Reinheitsskala hinauf. Clariants PFAS-freies Portfolio hilft Formulierern, sich vor den Mikroplastikverboten 2028 abzusichern. Folglich wird die Wachsmarktgröße für höherwertige Materialien die Massenvolumina übertreffen und Wert-über-Tonnage-Dynamiken verstärken.

Nach Form: Feste Wachse dominieren, Emulsionen gewinnen in der Verpackung

Feste Wachse hielten 70,26 % des Angebots im Jahr 2025, dank der Normen für die Kerzen-, Kosmetik- und Gummiverarbeitung. Emulsionen und Flüssigkeiten werden jedoch mit einer CAGR von 3,31 % steigen, da Verpackungslinien gebrauchsfertige, VOC-arme Systeme bevorzugen. Sasols LC-Spray-Serie, eingeführt im Februar 2025, reduziert den CO₂-Fußabdruck um 32 % für mikronisierte Beschichtungsanwendungen und unterstützt den Wandel hin zu wässrigen Dispersionen.

Pulverförmige Wachse liefern Mattierung in Pulverbeschichtungen, während flüssiges oxidiertes Polyethylen die PVC-Verarbeitung durch Reduzierung des Schmelzdrehmoments unterstützt. Verarbeiter im asiatisch-pazifischen Raum bevorzugen Emulsionen für die Wellpappenproduktion, um den Energieverbrauch zu minimieren, was die Nachfrage nach Spezialdispersionen stärkt. Insgesamt wird der Trend zu Flüssigkeiten und Emulsionen den Marktanteil fester Wachse allmählich verringern, aber die aggregierten Margen steigern.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte 45,54 % des globalen Volumens im Jahr 2025 und soll bis 2031 mit der regionführenden CAGR von 3,27 % wachsen, angetrieben durch Chinas Produktion von 2 Millionen Tonnen und robuste E-Commerce-Verpackungen. Die Auslastung der Wachseinheiten von CNPC liegt durchschnittlich bei 90 %, was die Versorgungszuverlässigkeit unterstreicht. Indiens inländische Kerzen- und Kosmetikcluster beginnen, Importe zu verdrängen, sind jedoch weiterhin auf Slack-Wax-Ladungen aus China und dem Nahen Osten angewiesen.

Nordamerika profitiert von einem durch Schiefergas bedingten Kostenvorteil: Ethan zu Henry-Hub-Parität hält Polyethylenwachs wettbewerbsfähig. Premium-Kerzenverkäufe und Handelsmarkenverpackungen stützen die Nachfrage, während Mexiko sich als kostengünstiger Verarbeiter positioniert, der US-amerikanische Automobil- und E-Commerce-Kanäle beliefert. Fortgesetzte Ethan-Cracker-Erweiterungen deuten darauf hin, dass der Wachsmarkt der Region einen strukturellen Inputkostenvorteil genießen wird.

Europa sieht sich mit Gegenwind konfrontiert: REACH-PAK-Grenzwerte zwingen Lieferanten, in die Hydrobehandlung zu investieren, was die Gewinnschwellen um 150 USD pro Tonne erhöht. Clean-Label-Initiativen in Deutschland und Frankreich steigern die Nachfrage nach Naturwachs, doch Raffinerieaustritte – wie Shells Wesseling-Schwenk – verknappen das lokale Angebot. Südamerika ist stark auf Brasiliens Carnauba-Ernte von 17.844 Tonnen für Exporterlöse angewiesen, während Petrobras Nebenprodukt-Paraffin aus seinem Raffineriesystem mit 1,851 Millionen Barrel pro Tag gewinnt. Der Nahe Osten und Afrika bleiben trotz reichlicher Rohölvorkommen Nettoimporteure: Saudi-Arabien importierte im Jahr 2023 2.077 Tonnen Wachs, was ein Missverhältnis zwischen Rohstoffverfügbarkeit und Spezialverarbeitung verdeutlicht.

Wettbewerbslandschaft

Der Wachsmarkt ist mäßig konsolidiert, wobei führende Akteure captive Rohstoffe nutzen, um Kostenführerschaft zu behaupten. Sasol und Clariant treiben kohlenstoffarme Innovationen voran: SASOLWAX LC100 senkt den CO₂-Fußabdruck um 35 % und zielt auf Premium-Verpackungen ab, während Clariants PFAS-freies Sortiment Kosmetika und lebensmittelkontaktierende Polymere bedient. Die Übernahme der Sasol Wax GmbH durch die AWAX Group im Januar 2025 signalisiert europäische Konsolidierung und den Appetit auf Portfoliobreite. Batterieseparatorwachse stellen eine lukrative Grenze dar und erfordern ultrareines Paraffin, das die Dendritenbildung verhindert. Das Fraunhofer IKTS erprobt FT-Wachs aus Biogas und CO₂ und weist auf eine zukünftige grüne Versorgung hin. Oleochemische Herausforderer, die Palm-Kern- und Sonnenblumen-Rohstoffe nutzen, umwerben vegane Kosmetika und bedrohen Bienenwachs-Platzhirsche. Braskems Polyethylenwachs auf Zuckerrohrbasis beweist, dass erneuerbare Rohstoffe Leistungsanforderungen erfüllen können, doch die Skalierung bleibt ein Hindernis. Vertikale Integration, Produktverantwortung und Lebenszyklusoffenlegungen entwickeln sich zu entscheidenden Differenzierungsmerkmalen im Wachsmarkt.

Marktführer der Wachsbranche

Exxon Mobil Corporation

China Petrochemical Corporation

Shell plc

Sasol Ltd.

H&R GROUP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Clariant führte Ceridust 1310 ein, eine Reiskleiewachsmischung, die die Reibungsbeständigkeit in Druckfarben für flexible Verpackungen verbessert.

- Februar 2025: Sasol stellte die mikronisierten FT-Wachse SASOLWAX LC Spray 30 G und 30 G-EF vor, die den CO₂-Fußabdruck des Produkts um 32 % reduzieren, für Beschichtungen und Druckfarben in Europa und Nordamerika.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Wachsmarkt als die jährliche Produktion und den Handel von Paraffin-, mikrokristallinen, synthetischen Fischer-Tropsch- und pflanzlich gewonnenen Festwachsen, die in Kerzen, Verpackungen, Kosmetika, Gummicompoundierung und industriellen Beschichtungen eingesetzt werden. Wir bemessen den Markt hauptsächlich in Tonnen, damit die Zahlen mit den Angaben übereinstimmen, die Raffinerien und Spezialanlagen zur Produktion machen.

Wir schließen spezielle nachgelagerte Mischungen aus; daher lassen wir Phasenwechselmaterialien und Enthaarungsstreifen, die bereits Zusatzstoffe enthalten, außen vor.

Segmentierungsübersicht

- Nach Typ

- Paraffin- und Mineralwachs

- Synthetisches Wachs

- Naturwachs

- Nach Anwendung

- Kerzenherstellung

- Verpackung

- Kosmetika

- Klebstoffe

- Gummi

- Sonstige Anwendungen

- Nach Qualitätsstufe

- Lebensmittelqualität

- Industriequalität

- Kosmetik- und Pharmaqualität

- Nach Form

- Fest

- Pulverförmig

- Emulsionen und Flüssigkeiten

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit asiatischen und europäischen Kerzenherstellern, globalen Verpackungskonvertern, Raffinerie-Abnahmeverantwortlichen und Kosmetikwachsformulatoren gesprochen. Diese Gespräche ermöglichten es uns, Auslastungsraten, regionale Durchschnittsverkaufspreise und Substitutionstrends zu validieren, auf die Sekundärdaten nur hindeuteten.

Desk Research

Mordor-Analysten haben primäre Datensätze aus United Nations Comtrade (HS 271290, 340490), den Raffinerieertragsdateien der Energy Information Administration, den Eurostat PRODCOM-Wachstabellen, den Kraftstoffsubstititionsausblicken der International Energy Agency und den Versandnotizen der Federation of European Candle Makers bezogen. Diese wurden durch 10-K-Berichte von Unternehmen, Investorenpräsentationen und Questel-Patentanzahlen zur Verfolgung von Technologieverschiebungen ergänzt, während Nachrichten auf Dow Jones Factiva sowie Finanzdaten in D&B Hoovers Kapazitätserweiterungen verfolgten. Die zitierten Quellen sind illustrativ; viele weitere öffentliche Aufzeichnungen wurden für den Kontext und zur Bestätigung herangezogen.

Marktgröße & Prognose

Wir verwenden einen Top-down-Produktions-plus-Handels-Neuaufbau, um die Ausgangsbasis für 2025 zu verankern. Anschließend vergleichen wir die Ergebnisse mit Stichproben von Lieferantenzusammenfassungen und ASP × Volumen-Näherungswerten, um die Gesamtwerte zu verfeinern. Variablen wie Raffineriedurchsatz, Fischer-Tropsch-Kapazität, Kerzenexporttonnage, Pro-Kopf-Ausgaben für Körperpflege, synthetisch-zu-Paraffin-Preisspreads und REACH-gesteuerter Bio-Wachs-Aufnahme fließen in ein multivariates ARIMA-Modell ein, das die Nachfrage bis 2030 prognostiziert. Bottom-up-Lücken werden vor der Freigabe mit Volumenproxys aus Channel-Checks geschlossen.

Datenvalidierung & Aktualisierungszyklus

Unser Team wendet Varianzschwellenwerte an, kennzeichnet Anomalien und nimmt erneut Kontakt zu Quellen auf, wenn sich Lücken vergrößern. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei Rohstoffschocks oder größeren Kapazitätsschließungen, damit Kunden stets den aktuellsten Stand erhalten.

Warum Mordors Tonnage-Ausgangsbasis für den Wachsmarkt verlässlich ist

Wir erkennen an, dass veröffentlichte Schätzungen häufig abweichen, weil Unternehmen unterschiedliche Umfänge, Kennzahlen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen die Vermischung von Nebenderivaten, die Verwendung einzelner regionaler ASPs für weltweite Gesamtwerte sowie Prognosen, die hauptsächlich auf Rohölpreis-Heuristiken basieren. Mordor berechnet die Tonnage jährlich auf Basis aktueller Handelsströme und neuer Interviews neu und liefert Nutzern eine nachvollziehbare, kennzahlenorientierte Ausgangsbasis.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| 4,68 Millionen Tonnen (2025) | Mordor Intelligence | |

| USD 10,84 Milliarden (2024) | Global Consultancy A | Vermischt mineralische, synthetische und natürliche Wachswerte; Volumen unbekannt; fester ASP von 2023 global angewendet |

| USD 11,4 Milliarden (2025) | Global Consultancy B | Konzentriert sich ausschließlich auf Industriequalitäten; schließt Naturwachs aus; breite Margenannahmen ersetzen primäre Preisüberprüfungen |

| USD 14,7 Milliarden (2024) | Industry Association C | Aggregiert mehrere Derivate und Spezialgemische; unklare Aufteilung zwischen Paraffin und Spezialqualitäten |

Der Vergleich zeigt, dass Gesamtwerte abweichen, wenn Umfang, Maßeinheit und Validierungsschritte variieren. Mordors disziplinierte Variablenauswahl, jährliche Neukalibrierung und klarer Prüfpfad liefern eine ausgewogene Ausgangsbasis, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wachsmarkt im Jahr 2026?

Die Wachsmarktgröße wird im Jahr 2026 auf 4,72 Millionen Tonnen geschätzt und für 2031 auf 5,40 Millionen Tonnen prognostiziert.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 3,27 %, gestützt durch Chinas große Paraffinproduktion und die Nachfrage nach E-Commerce-Verpackungen.

Welches Segment zeigt das schnellste Wachstum?

Kosmetische Wachsanwendungen wachsen mit einer CAGR von 3,68 % und übertreffen damit Kerzen und Verpackungen.

Wie wirken sich EU-Vorschriften auf Paraffinlieferanten aus?

REACH-Grenzwerte von 50 mg/kg PAK, die ab April 2026 gelten, zwingen Raffinerien, in die Hydrobehandlung zu investieren oder auf natürliche und synthetische Alternativen umzusteigen.

Warum sind biobasierte Oleogele wichtig?

Mit Naturwachsen strukturierte Oleogele senken den Trans- und Sättigungsfettgehalt in Lebensmitteln und entsprechen damit Ernährungsrichtlinien und Clean-Label-Trends.

Welche Unternehmen führen bei kohlenstoffarmen Wachsinnovationen?

Sasol mit seiner SASOLWAX LC100-Linie und Clariant mit Licocare RBW Vita und PFAS-freien Additiven sind Vorreiter bei kohlenstoffreduzierten Wachslösungen.

Seite zuletzt aktualisiert am: