Größe und Marktanteil des Afrika-Bitumen-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

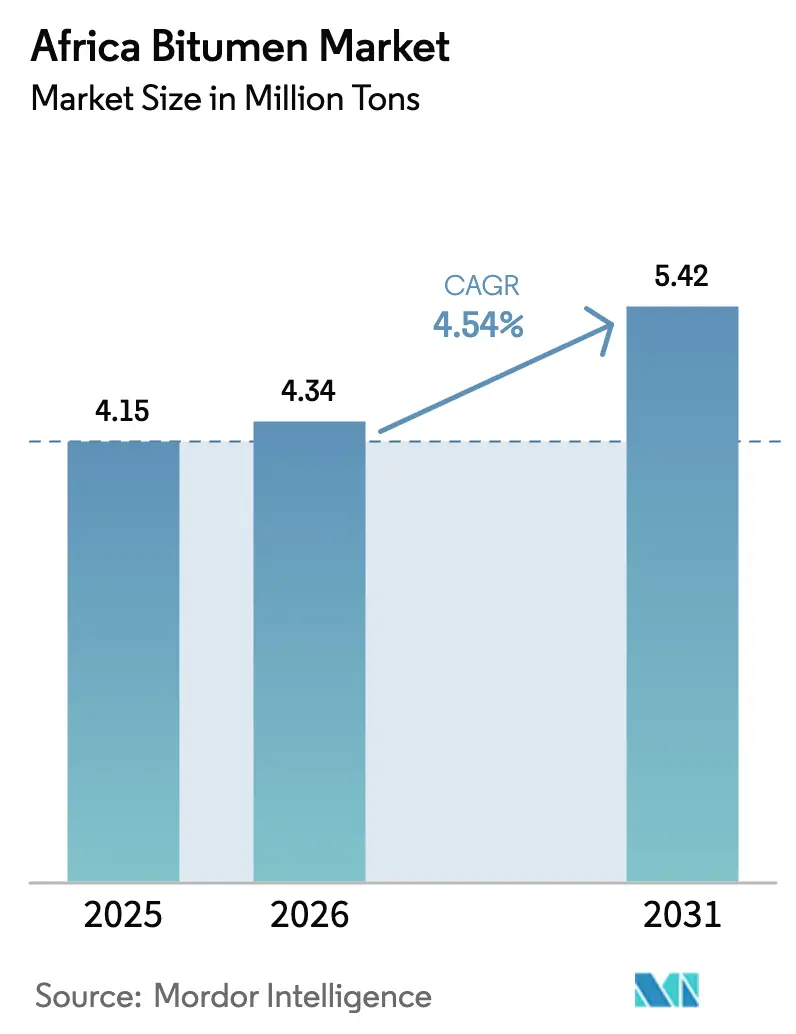

| Marktgröße im Basisjahr (2025) | 4.15 Millionen Tonnen |

| Marktvolumen (2026) | 4.34 Millionen Tonnen |

| Marktvolumen (2031) | 5.42 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.54% CAGR |

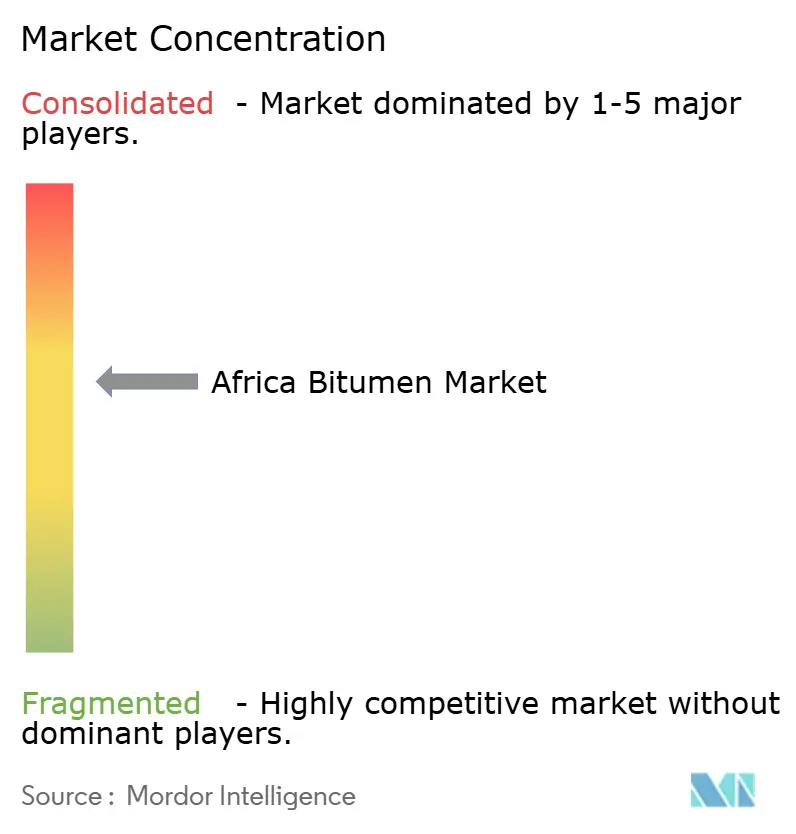

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Afrika-Bitumen-Marktes durch Mordor Intelligence

Die Größe des Afrika-Bitumen-Marktes soll von 4,15 Millionen Tonnen im Jahr 2025 auf 4,34 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,54 % über den Zeitraum 2026–2031 ein Volumen von 5,42 Millionen Tonnen erreichen. Die Kombination aus raschem Wachstum der städtischen Bevölkerung, rekordhohen öffentlichen Ausgaben für Straßen und einer schrittweisen Hinwendung zu Spezialbindemitteln positioniert den Afrika-Bitumen-Markt für eine langfristige Expansion, auch wenn sich die staatlichen Haushalte zunehmend anspannen. Polymermodifizierte und emulgierte Qualitäten gewinnen Beschaffungsanteile, da leistungsbasierte Spezifikationen nun bei Großaufträgen dominieren, während kostentreibende Kohlenstoffvorschriften die Raffinerien zur Innovation ihrer Rohstoffpaletten zwingen. Strategische Chancen ergeben sich dort, wo Regierungen langlebigere Fahrbahnbeläge fordern, wo private Entwickler Abdichtungsmembranen standardisieren und wo einheimische Bitumenvorkommen in Erzqualität eine Importsubstitution versprechen. Der Wettbewerbsdruck fragmentiert sich, da internationale Ölkonzerne Raffineriesbeteiligungen veräußern und damit lokalen Mischern die Möglichkeit bieten, Lagerterminals mit Vor-Ort-Modifikationseinheiten zu integrieren, um Lieferzeiten zu verkürzen und Margen zu steigern. Das Abwärtsrisiko bleibt an Rohölpreisanstiege, strengere Treibhausgasobergrenzen sowie die Substitution durch Beton oder Pflastersteine auf stark frequentierten städtischen Hauptverkehrsstraßen gebunden.

Wichtigste Erkenntnisse des Berichts

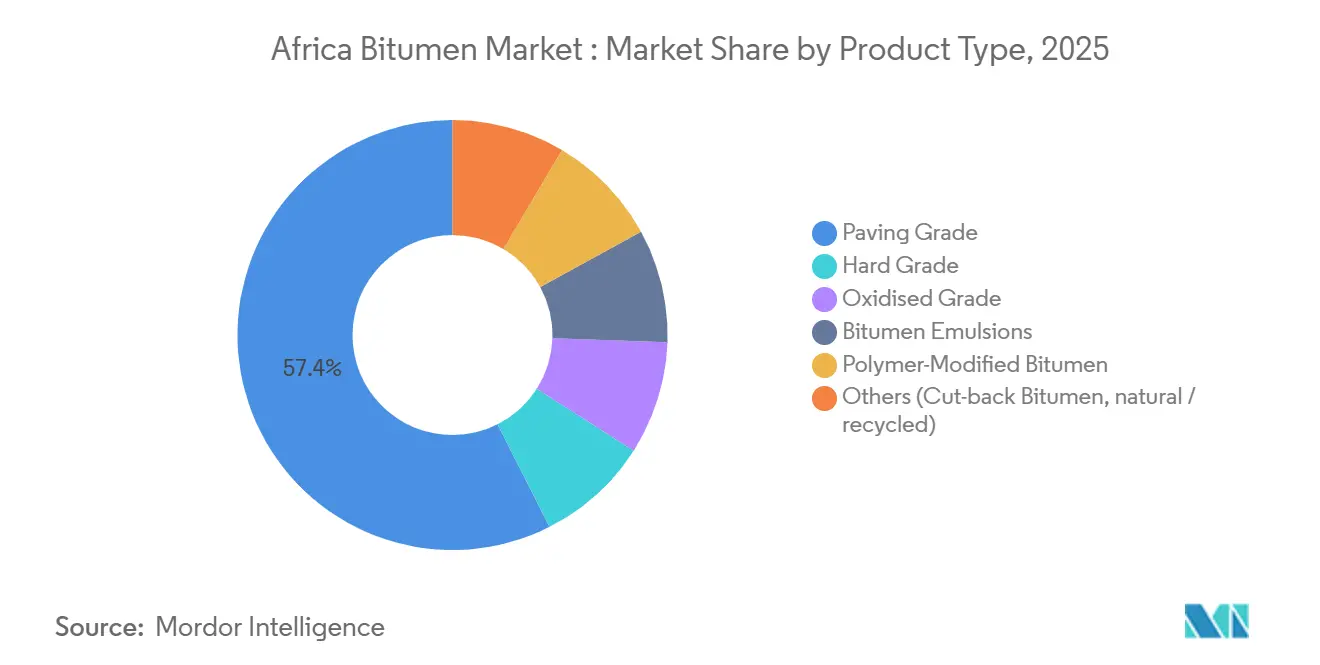

- Nach Produkttyp entfiel auf die Straßenbauqualität im Jahr 2025 ein Marktanteil von 57,45 % am Afrika-Bitumen-Markt, während polymermodifizierte Qualitäten mit einer CAGR von 7,12 % die schnellste Wachstumsrate bis 2031 verzeichnen.

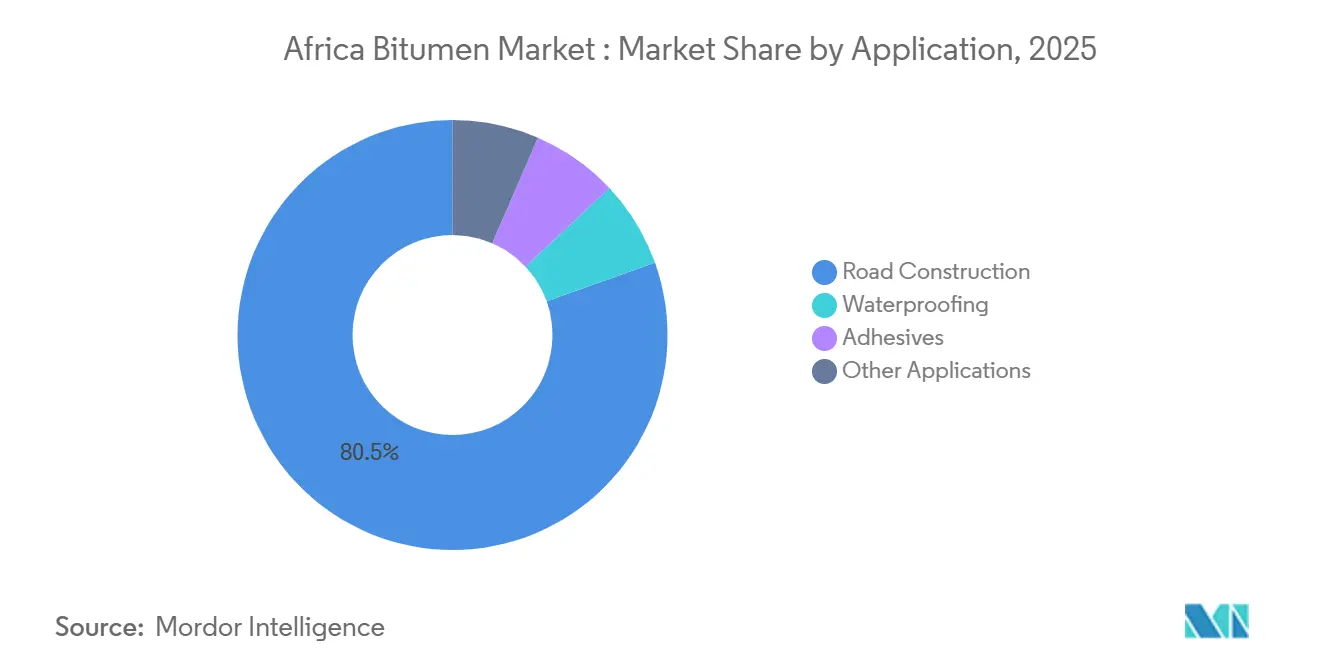

- Nach Anwendung entfiel auf den Straßenbau im Jahr 2025 ein Anteil von 80,47 % am Volumen des Afrika-Bitumen-Marktes, während sonstige Anwendungen bis 2031 eine CAGR von 6,83 % erzielen dürften.

- Nach Geografie führte Südafrika mit einem Anteil von 25,29 % am Volumen 2025, während Nigeria bis 2031 eine CAGR von 6,36 % erzielen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Afrika-Bitumen-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende staatlich finanzierte Erweiterung des Straßennetzes | +1.8% | Nigeria, Kenia, Ägypten, Algerien, Marokko | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Abdichtungs- und Dachmembranen | +0.6% | Südafrika, Nigeria, Ägypten, Kenia | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von polymermodifiziertem und emulgiertem Bitumen | +1.2% | Südafrika, Kenia, Ghana, Äthiopien | Mittelfristig (2–4 Jahre) |

| Durch Urbanisierung bedingter Aufwand für Straßenwartung und -sanierung | +0.7% | Global, mit frühen Gewinnen in Lagos, Nairobi, Johannesburg | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung der einheimischen Bitumenreserven Nigerias | +0.3% | National, konzentriert in den Bundesstaaten Ondo, Ogun und Edo | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende staatlich finanzierte Erweiterung des Straßennetzes

Zwischen 2024 und 2026 stellten afrikanische Staaten mehr als 25 Milliarden USD für strategische Autobahnkorridore bereit – ein fiskalisches Bekenntnis, das das adressierbare Volumen für den Afrika-Bitumen-Markt erhöht. Allein Nigerias Küstenautobahn Lagos–Calabar ist mit 2 Milliarden USD veranschlagt und wird vor der Inbetriebnahme im Jahr 2029 jährlich rund 180.000 Tonnen polymermodifiziertes Bindemittel verbrauchen. Kenia sicherte sich 3,6 Milliarden USD an gemischter Finanzierung für den 440 Kilometer langen Usahihi Expressway und ermöglichte damit einen Spatenstich 2026, bei dem Warmmischasphalt-Klauseln in die Ausschreibungsunterlagen aufgenommen wurden. Algeriens Abschnitt Chiffa–Berrouaghia der Nord-Süd-Autobahn, der im Juli 2025 eröffnet wurde, zeigte, wie Kapital aus der Belt-and-Road-Initiative in heißen, ariden Klimazonen Asphalt gegenüber Beton bevorzugt. Marokkos Verbindung Guercif–Nador erhielt ein Darlehen der Afrikanischen Entwicklungsbank in Höhe von 246 Millionen EUR, das sicherstellt, dass der Frachtverkehr vom Hafen Nador West Med bis 2028 auf leistungsklassifiziertem Asphalt abgewickelt wird. Da multilaterale Kreditgeber nun Lebenszykluskosten-Modelle vorschreiben, rechtfertigen die meisten Ingenieurverträge hochwertige polymermodifizierte Deckschichten, die die Fahrbahnlebensdauer verdoppeln, und schaffen so strukturelle Nachfrage, selbst wenn die Gesamtbudgets stagnieren.

Steigende Nachfrage nach Abdichtungs- und Dachmembranen

Städte in Subsahara-Afrika wachsen mit 3,5 % pro Jahr, was einen Anstieg bei mehrgeschossigen Betonbauten antreibt, die ataktisches Polypropylen (APP)- oder Styrol-Butadien-Styrol (SBS)-Membranen anstelle veralteter Teerpappe vorschreiben. Der südafrikanische Rat für wissenschaftliche und industrielle Forschung berichtete 2024, dass nanomodifizierte Emulsionen die Dachflächentemperaturen um bis zu 18 % senken, was Johannesburger Entwickler dazu veranlasst, reflektierende Beschichtungen zu standardisieren, die die Dachlebensdauer von 10 auf 25 Jahre verlängern. Nigerias Immobiliensektor wuchs 2024 um 6,2 %, und Bauherren in Lagos schreiben nun selbstklebende Membranen vor, die salzhaltigem Grundwasser standhalten können – ein chronisches Problem auf aufgeschüttetem Land. Kenias Bauordnung von 2025 schreibt für jedes Gebäude mit mehr als drei Stockwerken eine Abdichtung vor und verschafft Bitumenmembranlieferanten damit automatisch eine feste städtische Kundenbasis. Da Abdichtungserlöse relativ unempfindlich gegenüber öffentlichen Haushaltszyklen sind, dämpfen Raffinerien, die in Membranen diversifizieren, die Volatilität, wenn Autobahnmittel verzögert werden.

Rasche Einführung von polymermodifiziertem und emulgiertem Bitumen

Polymermodifizierte Qualitäten expandieren mit einer CAGR von 7,12 % und übertreffen den breiten Afrika-Bitumen-Markt um 258 Basispunkte. Südafrikas Sabita-Handbuch 35, das 2024 überarbeitet wurde, schreibt SBS- oder EVA-Modifikation für Strecken vor, die 3 Millionen äquivalente Standardachslasten überschreiten, und reserviert damit automatisch 40 % des nationalen Streckenvolumens für hochwertige Bindemittel. Das GOIL-SMB-Gemeinschaftsunternehmen in Ghana nahm im September 2024 eine Anlage im Wert von 40 Millionen USD in Betrieb und schuf damit in Westafrika ein Lagerzentrum mit 7.500 Tonnen Kapazität und integrierter Dosierung, das die regionalen Transportkosten um 15 % senkt. Äthiopien schrieb 12 leistungsbasierte Verträge aus, die polymermodifizierte Bindemittel für Hochlagen-Frostzonen vorschreiben – eine Spezifikationsänderung, die bis 2028 allein 22.000 Tonnen zusätzliche Nachfrage generiert. Sasols SASOBIT-Additiv ermöglicht Warmmischasphalt bei 120–140 °C, senkt den Kohlenstoffausstoß um 30 % und hält Pflasterkolonnen während der Highveld-Winternächte aktiv – ein Produktivitätsvorteil, den die meisten Behörden in ihre Angebotsbewertungen einpreisen.

Durch Urbanisierung bedingter Aufwand für Straßenwartung und -sanierung

Afrikanische Megastädte wenden einen wachsenden Anteil ihrer Verkehrsbudgets für die Erneuerung und Sanierung bestehender Straßen auf, anstatt neue Trassen zu bauen – eine Verlagerung, die emulgierte und polymermodifizierte Qualitäten begünstigt. Lagos, Nairobi und Johannesburg verzeichneten 2025 jeweils mehr als 4.000 Schlagloch-Beschwerden, was Stadtingenieure dazu zwang, Mikro-Oberflächenbehandlungen einzuführen, die die Nutzungsdauer um 5–7 Jahre zu einem Drittel der Deckschichtkosten verlängern. Kaltrecycling vor Ort mit kationischen Emulsionen dominiert nun Johannesburgs Winterwartungsplan und steigert die Nachfrage nach Schnellabbindeprodukten, die noch vor fünf Jahren eine Nische darstellten. In Nairobi erhalten Busspurschnellverkehrsspuren SBS-Splittmastixasphalt-Versiegelungen, um Spurrinnen unter Gelenkbussen zu verhindern, was den Fußabdruck von Spezialbindemitteln weiter vergrößert. Das wartungsgetriebene Modell speist stetiges Volumen in den Afrika-Bitumen-Markt ein, selbst wenn makroökonomische Gegenwind die Kapitalbudgets für neue Schnellstraßen begrenzt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der VOC/THG-Emissionsvorschriften | -0.5% | Südafrika, Kenia, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Beton und Pflastersteine auf städtischen Hauptverkehrsstraßen | -0.3% | Ghana, Kenia, Nigeria (städtische Zentren) | Mittelfristig (2–4 Jahre) |

| Rohölpreisvolatilität treibt Rohstoffkosten in die Höhe | -0.4% | Global, besonders ausgeprägt in importabhängigen Märkten (Ghana, Kenia, Tansania) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der VOC/THG-Emissionsvorschriften

Südafrikas Klimaschutzgesetz sieht ein Kohlenstoffbudgetsystem vor, das Asphaltproduzenten zwingt, ihre Emissionen auf Anlagenebene bis 2030 jährlich um 2–3 % zu reduzieren – eine Regelung, die die Produktionskosten für Bitumen in Penetrationsqualität direkt erhöht[1]Südafrikanisches Ministerium für Forstwirtschaft, Fischerei und Umwelt, „Klimaschutzgesetz 2024”, dffe.gov.za. Das Kohlenstoffsteuergesetz erhebt zudem ZAR 190 pro Tonne CO₂e, berechnet mit 3,15 Tonnen CO₂e pro Tonne Bitumen, und der Satz steigt jedes Jahr im April um Inflation plus 2 %. Kenias Nationale Umweltschutzbehörde begrenzte die Stapel-VOC-Emissionen 2025 auf 50 mg/m³, was Nachrüstkosten von über 500.000 USD für jede Anlage im Industriegürtel Nairobis auslöste. Ägyptens Umweltministerium schreibt nun kontinuierliche Emissionsüberwachung an jeder Destillationskolonne vor, die Bitumen produziert, und verdrängt damit faktisch kleine private Raffinerien, die 1 Million USD an Compliance-Ausrüstung nicht rechtfertigen können. Die daraus resultierende Compliance-Arbitrage veranlasst Mischer, ihren Standort nach Mosambik und Tansania zu verlagern und fertige Produkte dann in regulierte Märkte zurückzuführen, was Lieferketten fragmentiert und inländische Investitionen untergräbt.

Substitution durch Beton und Pflastersteine auf städtischen Hauptverkehrsstraßen

Ghanaische Ingenieure dokumentierten 2024, dass Betonverbundpflaster die Lebenszykluskosten auf steilen Stadtstraßen, wo Asphaltspurrinnen während der Monsunzeit zunehmen, um bis zu 20 % senken. Kenias Kostenhandbuch beziffert verlegte Betonpflastersteine auf KES 1.200 pro m² gegenüber KES 1.350 für Warmmischasphalt, bereinigt um jüngste Bitumenpreisanstiege – eine Ersparnis, die bereits 12 Kreisverkehre im Geschäftszentrum Nairobis umgewandelt hat. Das Staatliche Tiefbauamt Lagos erprobte wasserdurchlässige Pflastersteine auf 8 km Nebenstraßen, reduzierte den Oberflächenabfluss um 40 % und eliminierte wiederholte Rissverfüllung – ein Ergebnis, das in überschwemmungsgefährdeten Vororten politische Zustimmung findet. Während ländliche Korridore die schnelle Baugeschwindigkeit von Bitumen bevorzugen, prägen städtische Vorzeigeprojekte die Präferenzen der Ingenieure und gefährden das Markenkapital von Bitumen dort, wo die öffentliche Aufmerksamkeit am größten ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spezialqualitäten erzielen Margenprämien

Straßenbauqualitäts-Bindemittel behielt 2025 einen Marktanteil von 57,45 % am Afrika-Bitumen-Markt und bediente die günstigsten Angebote auf Fernstraßen in Algerien, Ägypten und Tansania. Dennoch verzeichnen polymermodifizierte Qualitäten eine CAGR von 7,12 % und definieren die Spezifikationen für Korridore in Südafrika und Kenia neu. Emulsionen steigen stetig, da kationische Oberflächenbehandlung die Fahrbahnlebensdauer um fünf Jahre zu einem Drittel der Deckschichtkosten verlängert. Die Nachfrage nach oxidierter Qualität folgt den Dachbauzyklen in Nigeria und Ägypten, während Hartqualität eine Nische für die Rohrbeschichtung bleibt. Sasols Versuch mit lignin-verstärktem Bio-Bindemittel, bei dem 15 % des Bitumens durch Bagasse-Derivate ersetzt werden, deutet auf künftige Mischungen hin, die Kohlenstoffabgaben erfüllen, ohne die Spurrinnenbeständigkeit zu beeinträchtigen.

Die Preisrealisierung unterscheidet sich erheblich: Straßenbauqualität wird zum Vakuumrückstandsparität gehandelt; polymermodifizierte Qualitäten erzielen Aufschläge von 140–180 USD pro Tonne; Emulsionen liefern Margen von 110 USD, wenn sie mit schlüsselfertigen Mikro-Oberflächendienstleistungsverträgen verkauft werden. Da Kohlenstoffsteuern pro Tonne Bindemittel anfallen, amortisieren Spezialqualitäten die Abgaben über längere Fahrbahnzyklen und verleihen polymermodifizierten Lieferanten Preissetzungsmacht, selbst wenn der Rohölpreis schwankt. Investoren beurteilen Projekterträge nicht nur nach dem Durchsatz, sondern auch nach der Optionalität der Additivlinie; Temas neues Lagerzentrum mit 7.500 Tonnen Kapazität veranschaulicht, wie die integrierte Dosierung in weniger als einer Stunde zwischen SBS- und EVA-Modifikatoren wechseln kann, um die Anlagenauslastung zu maximieren.

Nach Anwendung: Wartungsausgaben diversifizieren die Erlöse

Der Straßenbau absorbierte 80,47 % der Nachfrage im Jahr 2025, gestützt durch den kombinierten Bedarf von 1,2 Millionen Tonnen aus Nigerias Küstenautobahn, Kenias Usahihi Expressway und Algeriens Trans-Atlas-Abschnitten. Dennoch verzeichnen sonstige Anwendungen zusammen eine CAGR von 6,83 % und übertreffen damit neue Streckenführungen. Oberflächenbehandlungsprogramme in Ghana, Sierra Leone und Côte d'Ivoire bevorzugen emulgierte Bindemittel, da diese gerissene Fahrbahnen in Trockenzeiten sanieren können, wenn Heißmischanlagen stillstehen. Automobil-Schmelzklebstoffe bleiben eine Nische, sind aber lukrativ: Erstrangige Lieferanten für Südafrikas BMW- und Ford-Werke kaufen stabilisiertes oxidiertes Bitumen zu doppelten Straßenbauqualitätsmargen.

Fiskalische Sparmaßnahmen erhöhen die Wartungsbudgets, da gering befahrene ländliche Straßen mit Schlämmbeschichtungen für 35.000 USD pro km saniert werden können, verglichen mit 140.000 USD für eine vollständige Tiefensanierung – was emulgierte Produkte in Wahlkampfzeiten politisch attraktiv macht. Infolgedessen sichern sich Spezialitätenmischer gegen Volatilität ab, indem sie sowohl Ausschreibungen von Straßenbaubehörden als auch Aufträge von Immobilienentwicklern akquirieren – ein Betriebsmodell, das Erlöszyklen glättet und Investitionen in Mehrzweck-Lagertanks und Kleinchargenreaktoren fördert.

Geografische Analyse

Südafrika trug 2025 25,29 % des Gesamtvolumens bei, gestützt durch SANRALs vorhersehbaren Ausschreibungskalender und die spezifikationsgerechte Produktion der von Sasol betriebenen Natref-Raffinerie, trotz eines Brandes an einer Destillationseinheit im Januar 2025, der das kurzfristige Angebot einschränkte. Importe füllten die Lücke und stiegen 2024 auf 200.000 Tonnen, was die Küstenpreisrabatte erodierte. Nigerias CAGR von 6,36 % positioniert das Land als Wachstumsmotor des Afrika-Bitumen-Marktes; allein die Lagos–Calabar-Autobahn benötigt jährlich 180.000 Tonnen, während der geplante Abbau einheimischer Vorkommen bis 2030 50 % der Importe ersetzen soll.

Ägyptens Nationales Straßenprojekt, finanziert mit 175 Milliarden EGP, hat bereits 7.000 km Fahrspuren hinzugefügt und schreibt weiterhin Penetrationsqualität 50/70 vor, außer auf Auffahrten des Kairoer Rings, wo polymermodifiziertes Bitumen Dübel-Nachrüstungen vorschreibt. Algeriens Eröffnung des 53 km langen Abschnitts Chiffa–Berrouaghia im Juli 2025 verbrauchte eine große Menge Straßenbauqualität und bestätigte die Präferenz von Belt-and-Road-Auftragnehmern für Bitumen in ariden Korridoren. Marokkos Verbindung Guercif–Nador wird den Trans-Maghreb-Korridor vervollständigen und bis 2028 eine Asphaltroute von Tunis nach Casablanca zementieren.

Ostafrika verfügt über einen kleineren, aber wachsenden Anteil. Kenias Usahihi Expressway im Wert von 3,6 Milliarden USD, der im Mai 2025 finanziert wurde, verbindet eine moderate Nachfrage nach polymermodifiziertem Bitumen mit einem 36-monatigen Bauzeitfenster. Äthiopiens ETB-3-Billionen-Transportplan sieht vor, das asphaltierte Straßennetz von 144.000 km auf 246.000 km auszubauen, wovon mindestens 25 % polymermodifiziertes Bindemittel für Hochlagen-Frost-Tau-Zyklen erfordern. Tansanias Infrastrukturdiversifizierung, veranschaulicht durch die Normalspur-Eisenbahn und das Julius-Nyerere-Wasserkraftprojekt, entzieht dem Straßenbau Budgetanteile und erklärt die im Vergleich zu anderen Ländern gedämpften Bitumenimporte.

Westafrikas Lieferkette zeichnet sich rund um neue Küstenterminals neu. Ghanas Tema-Anlage exportiert Emulsionen und polymermodifiziertes Bitumen in ISO-Tanks durch die ECOWAS-Region und verkürzt die Fahrtzeiten nach Abidjan auf unter 16 Stunden. Kameruns All Bitumen-Raffinerie, die sich in Kribi im Bau befindet, wird eine jährliche Kapazität von 250.000 Tonnen hinzufügen und die Landungskosten im Binnenland Tschad um voraussichtlich 30 % senken, sobald die Transportkorridore mit Schienenerweiterungen synchronisiert sind.

Wettbewerbslandschaft

Afrika beherbergt eine mäßig fragmentierte Lieferantenstruktur. TotalEnergies, Shell und BP verwalteten 2025 32 % des Raffineriedurchsatzes, aber wiederholte Veräußerungen verkleinern ihren Fußabdruck. TotalEnergies verkaufte seinen 50-%-Anteil an Natref und zog sich 2024 aus der SIR in Côte d'Ivoire zurück, erweiterte jedoch sein Markenstationsnetz auf 4.520 Standorte in 30 Ländern, um Nicht-Kraftstoff-Einzelhandel und Schmierstoffe zu monetarisieren[2]TotalEnergies SE, „Geschäftsbericht 2024”, totalenergies.com. Shell zog sich im März 2025 aus den onshore SPDC-Vermögenswerten in Nigeria zurück und setzte Kapital für Flüssigerdgas und Schmierstoffe frei, sodass lokale Terminals fertiges Bindemittel importieren müssen.

Regionale Herausforderer nutzen das entstandene Vakuum. GOILs-SMB-Drehscheibe in Tema im Wert von 40 Millionen USD vereint Importanleger, Polymermodifikationslinien und ISO-Tank-Verladung an einem Standort, senkt die Logistikkosten um 15 % und ermöglicht westafrikanischen Auftragnehmern 48-Stunden-Auftrags-zu-Versand-Zyklen. All Bitumen Cameroons CFA-161-Milliarden-Raffinerie in Kribi wird 250.000 Tonnen pro Jahr liefern und eine 10.000-bpd-Mini-Raffinerie mit PMB-Reaktoren koppeln, um die Nachfrage in Zentralafrika und dem landlocked Sahel zu bedienen. Sasol kontrolliert die Warmmischnische über das SASOBIT-Additiv und bündelt die Chemikalienlieferung mit Design-Build-Pflasterverträgen, die das nachgelagerte Bindemittelvolumen sichern.

Innovationsschwerpunkte konzentrieren sich auf Bio-Bindemittel und Gummigranulat. Tests des südafrikanischen CSIR zeigten, dass eine 15-%-Ligninsubstitution die Kohlenstoffintensität um 22 % senkte, ohne die Spurrinnenbeständigkeit zu beeinträchtigen, was mit den ausstehenden Scope-3-Berichtspflichten übereinstimmt. Kenianische Start-ups mischen reifenabgeleitetes Gummi in 70/100-Penetrationsbitumen und erzielen 25 % Lebenszykluskosten-Einsparungen auf Nairobis Frachtkorridoren. Diese neuartigen Mischungen fallen unter Kohlenstoffsteuerbefreiungen für Recyclingmaterial und deuten auf Wettbewerbsvorteile für Erstmover hin.

Marktführer im Afrika-Bitumen-Markt

Exxon Mobil Corporation

Shell plc

TotalEnergies

BP p.l.c.

THE Bouygues group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: All Bitumen Cameroon unterzeichnete ein Memorandum of Understanding mit der Regierung Kameruns zur Beschleunigung der Entwicklung einer integrierten Bitumenproduktionsanlage. Das XAF-161-Milliarden-Projekt soll täglich 230.000 Liter Diesel und jährlich 250.000 Tonnen Bitumen produzieren und damit die steigende Nachfrage nach Bitumen im Straßenbau in West- und Zentralafrika decken.

- September 2024: Das Afrikanische Bitumenterminal (ABT) in Tema, ein Gemeinschaftsunternehmen zwischen GOIL PLC und der ivorischen SMB, wurde eingeweiht, um hochwertiges Bitumen für den Straßenbau in der Region zu liefern. Die Anlage bietet Lagerung, Laborprüfung und Produktion verschiedener Bitumenqualitäten (AC10, AC20) und Emulsionen und stärkt die Wirtschaftsbeziehungen zwischen Ghana und Côte d'Ivoire.

Berichtsumfang des Afrika-Bitumen-Marktes

Bitumen ist ein schwarzes oder dunkelbraunes nicht-kristallines Boden- oder viskoses Material mit adhäsiven Eigenschaften. Es wird aus Erdölrohöl entweder auf natürlichem Wege oder durch Raffinerieprozesse gewonnen. Bitumen wird üblicherweise als Bindemittel beim Bau von Straßen, Start- und Landebahnen und Plattformen sowie für Abdichtungs- und Klebanwendungen im Wohn- und Gewerbebau verwendet.

Der Afrika-Bitumen-Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Straßenbauqualität, Hartqualität, Oxidierte Qualität, Bitumenemulsionen, Polymermodifiziertes Bitumen und Sonstige (Verschnittbitumen und natürliches / recyceltes Bitumen) unterteilt. Nach Anwendung ist der Markt in Straßenbau, Abdichtung, Klebstoffe und Sonstige Anwendungen (Straßenwartung und -sanierung, Industriebeschichtungen usw.) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Afrika-Bitumen-Markt in 10 Ländern der afrikanischen Region. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Straßenbauqualität |

| Hartqualität |

| Oxidierte Qualität |

| Bitumenemulsionen |

| Polymermodifiziertes Bitumen |

| Sonstige (Verschnittbitumen, natürliches / recyceltes Bitumen) |

| Straßenbau |

| Abdichtung |

| Klebstoffe |

| Sonstige Anwendungen (Straßenwartung und -sanierung, Industriebeschichtungen usw.) |

| Südafrika |

| Nigeria |

| Ägypten |

| Algerien |

| Marokko |

| Kenia |

| Ghana |

| Äthiopien |

| Tansania |

| Côte d'Ivoire |

| Übriges Afrika |

| Nach Produkttyp | Straßenbauqualität |

| Hartqualität | |

| Oxidierte Qualität | |

| Bitumenemulsionen | |

| Polymermodifiziertes Bitumen | |

| Sonstige (Verschnittbitumen, natürliches / recyceltes Bitumen) | |

| Nach Anwendung | Straßenbau |

| Abdichtung | |

| Klebstoffe | |

| Sonstige Anwendungen (Straßenwartung und -sanierung, Industriebeschichtungen usw.) | |

| Nach Geografie | Südafrika |

| Nigeria | |

| Ägypten | |

| Algerien | |

| Marokko | |

| Kenia | |

| Ghana | |

| Äthiopien | |

| Tansania | |

| Côte d'Ivoire | |

| Übriges Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das prognostizierte Volumen des Afrika-Bitumen-Marktes im Jahr 2031?

Das Volumen wird bis 2031 voraussichtlich 5,42 Millionen Tonnen erreichen, gegenüber 4,34 Millionen Tonnen im Jahr 2026.

Welcher Produkttyp wächst in der Region am schnellsten?

Polymermodifizierte Qualitäten verzeichnen mit einer CAGR von 7,12 % die schnellste Wachstumsrate unter allen Bindemitteln bis 2031.

Welchen Marktanteil hatte Bitumen in Straßenbauqualität im Jahr 2025?

Straßenbauqualität hielt 2025 einen Anteil von 57,45 % am Gesamtvolumen.

Warum gilt Nigeria als die am schnellsten wachsende Region für die Bitumennachfrage?

Die Küstenautobahn Lagos–Calabar und der geplante Abbau von 42 Milliarden Tonnen einheimischer Reserven treiben bis 2031 eine CAGR von 6,36 % an.

Seite zuletzt aktualisiert am: