Größe und Marktanteil des europäischen Kosmetika-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 20.58 Milliarden US-Dollar |

| Marktgröße (2026) | 21.61 Milliarden US-Dollar |

| Marktgröße (2031) | 27.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Kosmetika-Marktes von Mordor Intelligence

Die Größe des europäischen Kosmetika-Marktes wurde im Jahr 2025 auf 20,58 Milliarden USD geschätzt und soll von 21,61 Milliarden USD im Jahr 2026 auf 27,62 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,03 % während des Prognosezeitraums (2026-2031). Verbraucher bevorzugen zunehmend wissenschaftlich fundierte Schönheitsformulierungen, die kosmetischen Reiz mit dermatologischen Vorteilen verbinden. In Deutschland und Italien erweitern eine alternde Bevölkerung, ein gestiegenes Bewusstsein für Inhaltsstoffe und die Glaubwürdigkeit der Apothekenkanäle die Reichweite des Marktes. Innovationen wie E-Commerce, KI-gestützte Hautdiagnostik und Direktvertriebslogistik beschleunigen den Weg von der Forschung und Entwicklung (F&E) zum Endverbraucher. Diese Beschleunigung ermöglicht es agilen Marken, personalisierte Schönheitsregimes in größerem Maßstab einzuführen. Während regulatorische Erleichterungen für „dermatologisch leichte” Ansprüche und biotechnologische Fortschritte, wie präzisionsfermentiertes Retinol, rasche Innovationen vorantreiben, stellen Herausforderungen wie gefälschte Produkte und die Kosten der Anspruchsvalidierung erhebliche Hürden dar.

Wichtigste Erkenntnisse des Berichts

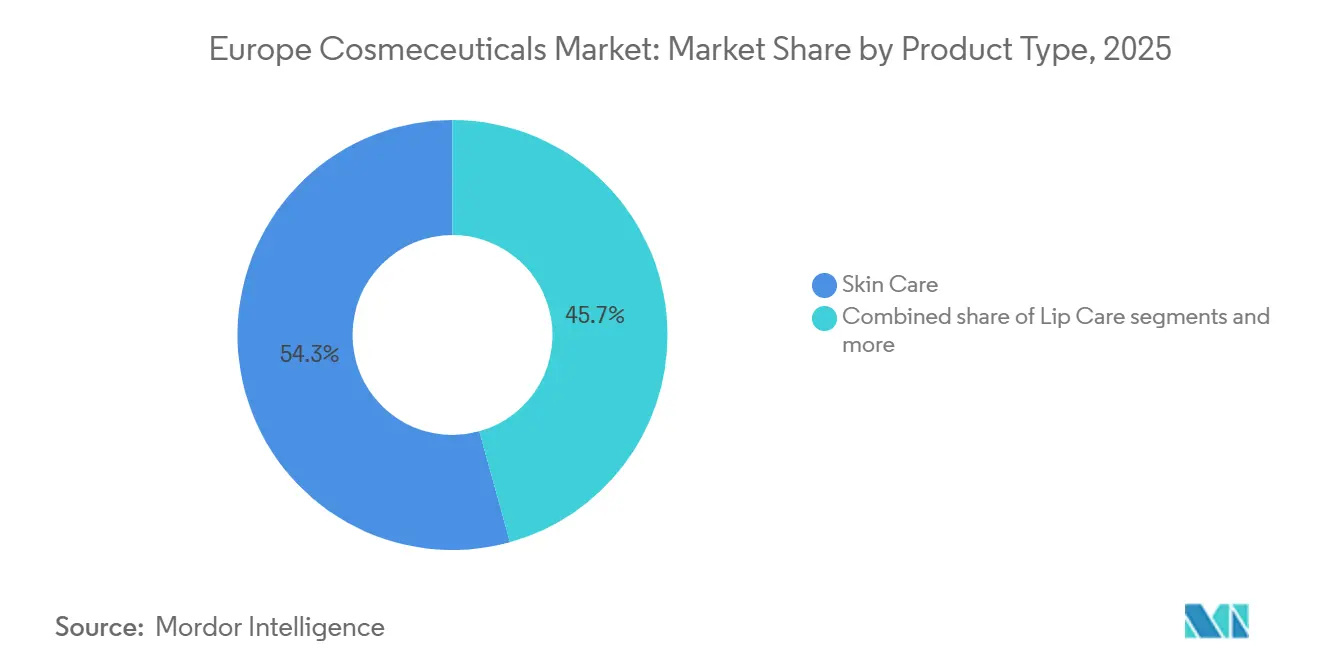

- Nach Produkttyp führte Hautpflege mit einem Anteil von 54,31 % am europäischen Kosmetika-Markt im Jahr 2025, während Lippenpflege voraussichtlich die höchste CAGR von 5,45 % von 2026 bis 2031 verzeichnen wird.

- Nach Kategorie erzielten konventionelle Formulierungen im Jahr 2025 einen Umsatzanteil von 81,93 %; Bio-/Naturprodukte sollen bis 2031 mit einer CAGR von 4,94 % wachsen.

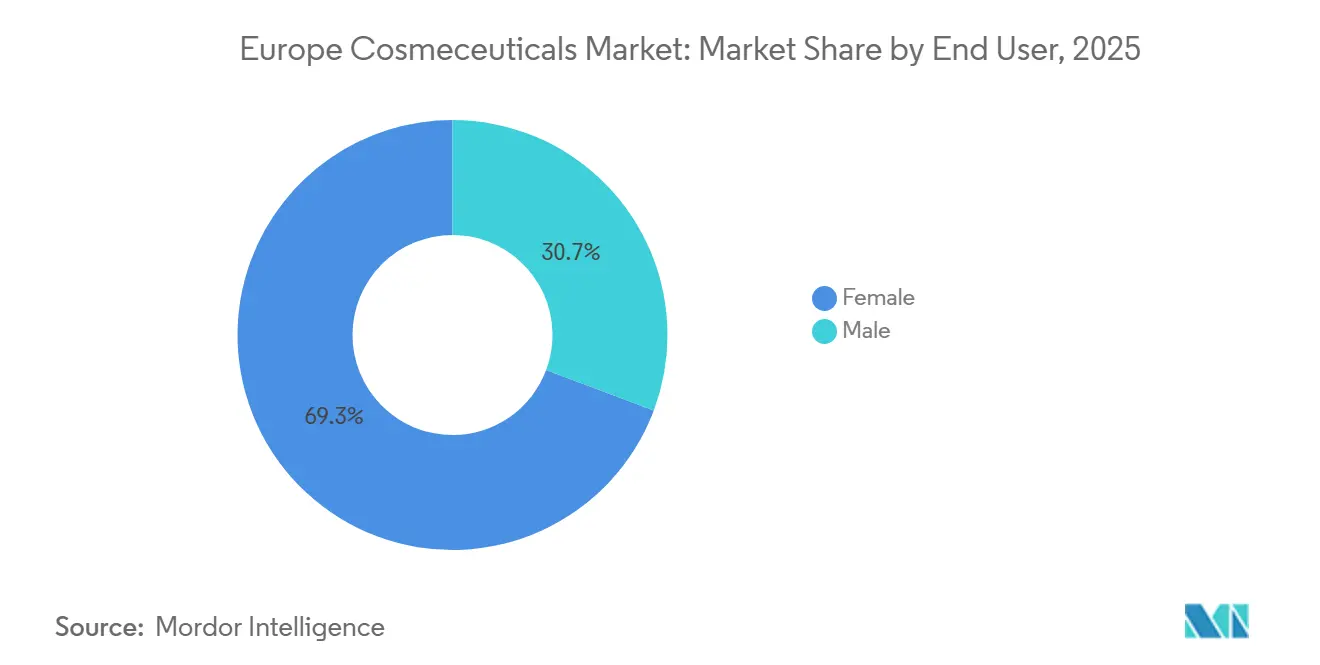

- Nach Endverbraucher entfielen im Jahr 2025 69,29 % der Nachfrage auf weibliche Verbraucher, während die männliche Körperpflege bis 2031 mit einer CAGR von 5,74 % wachsen soll.

- Nach Vertriebskanal hielten Gesundheits- und Schönheitsgeschäfte im Jahr 2025 einen Anteil von 37,47 %; der Online-Einzelhandel soll jedoch bis 2031 mit einer CAGR von 7,03 % wachsen.

- Nach Geografie dominierte Deutschland den Markt mit einem Wertanteil von 18,93 % im Jahr 2025, während Polen mit einer CAGR von 6,53 % von 2026 bis 2031 der am schnellsten wachsende Markt war.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Kosmetika-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung steigert die Nachfrage nach Anti-Aging-Kosmetika | +1.2% | Deutschland, Italien, Frankreich, Spanien; Beschleunigung in Polen und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Zunahme des Bewusstseins für dermatokosmetische Inhaltsstoffe und wissenschaftlich fundierte Ansprüche | +0.9% | Deutschland, Frankreich, Vereinigtes Königreich, Benelux; Schwerpunkte im Apothekenkanal | Mittelfristig (2-4 Jahre) |

| Ausbau des E-Commerce und datengestützter Personalisierung | +0.8% | Gesamteuropäisch, mit dem Vereinigten Königreich und Deutschland als Vorreiter bei der digitalen Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| Nutrikosmetics – Konvergenz von Nahrungsergänzungsmitteln und topischen Produkten | +0.6% | Deutschland, Frankreich, Italien, Vereinigtes Königreich; Premium-Stadtsegmente | Mittelfristig (2-4 Jahre) |

| Einführung von Produkten zum Schutz vor Blaulicht und Umweltverschmutzung | +0.4% | Städtische Zentren in Deutschland, Frankreich, Vereinigtes Königreich, Polen; aufkommend in Spanien | Mittelfristig (2-4 Jahre) |

| Vereinfachte EU-Wege für funktionale Ansprüche im Bereich ‚leichte Dermatologie' | +0.5% | EU-weit, mit Frankreich und Deutschland als Vorreiter bei der klinischen Validierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung steigert die Nachfrage nach Anti-Aging-Kosmetika

Im Jahr 2024 erreichte das Medianalter in Europa 44,4 Jahre. Eurostat prognostiziert, dass bis 2050 Personen im Alter von 65 Jahren und älter 30 % der Bevölkerung ausmachen werden. Dieser demografische Wandel treibt eine konstante Nachfrage nach Produkten wie Retinoiden, Peptiden und Wachstumsfaktor-Seren an, die Photoalterung bekämpfen und dazu beitragen, die dermale Dichte wiederherzustellen[1]Quelle: Eurostat, „Bevölkerungsstruktur und Alterung,” ec.europa.eu. Während Deutschland und Italien, wo bereits über 23 % der Bevölkerung 65 Jahre oder älter sind, bei den Anti-Aging-Verkäufen führen, erlebt Polen einen Aufschwung. Das Medianalter in Polen stieg von 38,2 im Jahr 2010 auf 42,1 im Jahr 2023, was laut Polishcosmetics ein zweistelliges Wachstum in den Premium-Hautpflegekategorien ausgelöst hat. L'Oréals Longevity-Science-Plattform, die im Juni 2025 debütieren soll, verlagert den Fokus von bloßer Oberflächenhydratation hin zu tieferen zellulären Eingriffen. Ihr Ansatz zielt auf zelluläre Seneszenz unter Verwendung biotechnologischer Wirkstoffe aus extremophilen Mikroorganismen ab. Unterdessen zeigt Beiersdorfs Eucerin Hyaluron-Filler Epigenetic Serum, das im September 2024 eingeführt wurde, die gestiegenen klinischen Standards bei Anti-Aging-Produkten. Da Dermatologie und Gerowissenschaft verschmelzen, entwickeln sich die Wirksamkeitsmaßstäbe weiter. Peer-reviewed-Studien, wie von MDPI AG hervorgehoben, bestätigen, dass Kombinationen aus Peptid und Retinol die Faltentiefe in nur 12 Wochen um 28 % verringern können, was den strengen Evidenzstandards von Regulierungsbehörden und Verbrauchern entspricht.

Zunahme des Bewusstseins für dermatokosmetische Inhaltsstoffe und wissenschaftlich fundierte Ansprüche

Transparenz bei Inhaltsstoffen hat sich als wichtiger Treiber von Kaufentscheidungen etabliert. Verbraucher prüfen nun genau die INCI-Listen und bevorzugen Wirkstoffe wie Niacinamid, Ceramide und Bakuchiol, während sie Formulierungen mit Parabenen oder synthetischen Duftstoffen meiden. Pierre Fabres DermaWeb-Plattform, die 16.000 Dermatologen in ganz Europa vernetzt, ermöglicht Echtzeit-Feedback zu Produktwirksamkeit und unerwünschten Ereignissen. Diese Rückkopplungsschleife hilft dabei, Formulierungen zu verfeinern und Ansprüche zu untermauern. Avènes Verkaufsmeilenstein von 1 Milliarde EUR im Jahr 2023 unterstreicht die zentrale Rolle des Apothekenkanals bei der Legitimierung von Dermatokosmetika durch professionelle Empfehlung. Das im April 2025 eingeführte RetiLife™ von Givaudan, eine durch Fermentation gewonnene Alternative zu Retinol, adressiert Verbraucherbedenken hinsichtlich Retinoid-Irritationen. Es verspricht eine vergleichbare Genexpressionsmodulation, ein in vitro validierter Anspruch. Im Januar 2024 stärkte Symrise seine Fähigkeiten im Bereich botanischer Extrakte durch die Übernahme von Schaffelaarbos in den Niederlanden. Dieser Schritt unterstreicht die strategische Bedeutung natürlicher Wirkstoffe, die sowohl für ihre Wirksamkeit als auch für ihre Clean-Label-Attraktivität geschätzt werden. Galdermas Nemluvio (Nemolizumab) verwischt die Grenzen zwischen kosmetischen und pharmazeutischen Eingriffen. Das Produkt, das im Februar 2025 von der EU für atopische Dermatitis zugelassen wurde, markiert einen Wandel von bloßen Marketingaussagen hin zu einer rigorosen klinischen Studienvalidierung.

Konvergenz von Nutrikosmetics: Nahrungsergänzungsmittel und topische Produkte

Da Verbraucher zunehmend einen ganzheitlichen Ansatz für die Hautgesundheit verfolgen, verschmelzen ingestierbare Schönheitsprodukte wie Kollagenpeptide, Hyaluronsäure-Nahrungsergänzungsmittel und Probiotika mit traditionellen topischen Regimes. Europas Nutrikosmetics-Segment, das hauptsächlich in Deutschland, Frankreich, Italien und dem Vereinigten Königreich konzentriert ist, verzeichnet jährliches Wachstum. Diese Expansion wird durch regulatorische Klarheit gemäß den EU-Nahrungsergänzungsmittelrichtlinien gestützt, die spezifische gesundheitsbezogene Angaben für Bioaktivstoffe erlauben. Marineskollagen, gewonnen aus Fischhaut und -schuppen, wird aufgrund seiner überlegenen Bioverfügbarkeit gegenüber bovinen oder porcinen Gegenstücken zu einem Aufpreis angeboten. Klinische Studien, wie von MDPI AG berichtet, zeigen, dass eine tägliche Dosis von 1,5 Gramm die Hautfeuchtigkeit über einen Zeitraum von acht Wochen um 12 % verbessern kann. Während L'Oréals Innéov-Gemeinschaftsunternehmen mit Nestlé ein Wegbereiter in dieser Kategorie war, das sich 2014 auflöste, wagen sich zeitgenössische Marken wie Galdermas Cetaphil nun in den Bereich der Nahrungsergänzungsmittel und nutzen dabei ihren dermatologischen Ruf. Pierre Fabres Avène-Portfolio verkörpert diesen Trend und kombiniert topische Thermalwasser-Sprays mit oralen Antioxidantien-Nahrungsergänzungsmitteln für Rosacea und empfindliche Haut. In einer Ära, in der Clean-Label-Transparenz oberste Priorität hat, fordern Verbraucher zunehmend gentechnikfreie, nachhaltig bezogene Inhaltsstoffe, die durch Zertifizierungen Dritter belegt sind. Dieser Wandel veranlasst Marken, stark in Rückverfolgbarkeitssysteme zu investieren, um die Herkunft der Inhaltsstoffe vom Ozean bis zur Kapsel dokumentieren zu können.

Einführung von Produkten zum Schutz vor Blaulicht und Umweltverschmutzung

Städtische Verbraucher in Deutschland, Frankreich, dem Vereinigten Königreich und Polen machen sich zunehmend Sorgen über Blaulichtexposition durch digitale Geräte und Umweltverschmutzung durch Feinstaub. Diese Besorgnis treibt eine steigende Nachfrage nach Formulierungen mit Antioxidantien wie Niacinamid, Vitamin C und Ferulasäure an, die bekanntermaßen freie Radikale neutralisieren. Obwohl die klinischen Belege zu Blaulichtschäden noch diskutiert werden und einige Dermatologen betonen, dass UV-Strahlung ein deutlich größeres Risiko darstellt, nutzen Marken diese Verbraucherbedenken und bringen Produkte wie „Digital-Detox”-Seren und mit LSF angereicherte Feuchtigkeitscremes auf den Markt. So unterstreicht beispielsweise Beiersdorfs Eucerin Actinic Control LSF100, das im Mai 2025 als Medizinprodukt gegen aktinische Keratose eingeführt wurde, den Wandel der Branche hin zu Ultra-Hochlichtschutzfaktor-Produkten, die auch gegen Umweltverschmutzung wirken. La Roche-Posays Anthelios UV Mune 400, entwickelt zur Abwehr von ultra-langen UVA-Strahlen, wurde 2024 zum Bestseller und bestätigte die zentrale Bedeutung des Sonnenschutzes in der präventiven Dermatologie. Die Substantiierung von Anti-Verschmutzungs-Ansprüchen erweist sich jedoch als schwierig: Der Wissenschaftliche Ausschuss für Verbrauchersicherheit der Europäischen Kommission hat noch keine standardisierten Testprotokolle festgelegt. Infolgedessen verlassen sich Marken häufig auf In-vitro-Tests zur Messung von Partikeladhäsion oder oxidativen Stressmarkern. Ein vielversprechender Ansatz liegt in der Entwicklung tragbarer Sensoren, die die Umweltbelastung messen und maßgeschneiderte Produktempfehlungen geben können. L'Oréals UV-Sense-Pflaster, ein batterieloses NFC-Gerät, macht in diesem Bereich bereits von sich reden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktfälschung und Bedenken hinsichtlich gefälschter Produkte | -0.6% | Italien, Spanien, Frankreich, Niederlande, Polen; Schwerpunkte im grenzüberschreitenden E-Commerce | Kurzfristig (≤ 2 Jahre) |

| Strenge EU-Vorschriften zur Einschränkung quasi-medizinischer Ansprüche | -0.5% | EU-weit, mit Deutschland und Frankreich als strengste Vollzugsbehörden | Mittelfristig (2-4 Jahre) |

| Lieferkettenvolatilität bei biotechnologischen Wirkstoffen | -0.7% | Gesamteuropäisch, betrifft Marken, die auf Fermentation und botanische Extrakte angewiesen sind | Mittelfristig (2-4 Jahre) |

| Verbraucherskepsis gegenüber Wirksamkeit im Verhältnis zu Premiumpreisen | -0.4% | Vereinigtes Königreich, Deutschland, Frankreich; preisbewusste Segmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktfälschung und Bedenken hinsichtlich gefälschter Produkte

Im Jahr 2024 meldete das EUIPO die Beschlagnahme von 112 Millionen gefälschten Artikeln im Wert von beachtlichen 3,8 Milliarden EUR. Bemerkenswert ist, dass Parfüms und Kosmetika 3,04 % dieser beschlagnahmten Artikel ausmachten. Die Folgen für den EU-Kosmetiksektor sind gravierend: ein jährlicher Umsatzverlust von 3 Milliarden EUR und der Wegfall von 32.000 Arbeitsplätzen[2]Quelle: EUIPO, „Gefälschte Kosmetika in Europa,” euipo.europa.eu. Wichtige Beschlagnahmepunkte sind Italien, Spanien, Frankreich, die Niederlande, Portugal, Rumänien und Polen, was auf Schwachstellen sowohl in Produktionszentren als auch im grenzüberschreitenden E-Commerce hinweist. Die im Februar 2024 gestartete britische Kampagne „Choose Safe not Fake” hob die Gefahren gefälschter Kosmetika hervor und zeigte, dass diese häufig giftige Substanzen wie Blei, Arsen und sogar bakterielle Kontaminationen enthalten. Diese stellen erhebliche Gesundheitsrisiken für Verbraucher dar. Während die Kommissionsempfehlung EU 2024/915 Rückverfolgbarkeitsmaßnahmen wie eindeutige Produktkennzeichnungen und blockchain-basierte Authentifizierung befürwortet, belastet die finanzielle Last der Umsetzung kleine und mittlere Unternehmen unverhältnismäßig stark. Online-Marktplätze, insbesondere Plattformen wie Amazon und eBay, haben Schwierigkeiten, Drittanbieter wirksam zu kontrollieren, was sie zu Schwachstellen in der Lieferkette macht. Infolgedessen fällt es Verbrauchern häufig schwer, zwischen echten Produkten und ausgefeilten Fälschungen zu unterscheiden, und sie bemerken den Unterschied oft erst nach dem Auftreten unerwünschter Reaktionen.

Strenge EU-Vorschriften zur Einschränkung quasi-medizinischer Ansprüche

Die EU-Verordnung 1223/2009 unterscheidet klar zwischen Kosmetika und Arzneimitteln und verbietet jegliche Ansprüche, dass Kosmetika Krankheiten vorbeugen, behandeln oder heilen können[3]Quelle: Europäische Kommission, „Wissenschaftlicher Ausschuss für Verbrauchersicherheit,” ec.europa.eu. Diese Grenze steht jedoch unter Beobachtung, da Marken in klinische Studien investieren, um die Wirksamkeit von Behandlungen bei Erkrankungen wie Hyperpigmentierung und Rosacea zu validieren. Deutschlands BfArM und Frankreichs ANSM setzen diese Vorschriften streng durch und verlangen von Marken Dossiers mit statistisch signifikanten klinischen Daten zur Untermauerung funktionaler Ansprüche. Die Einhaltung hat ihren Preis: Eine einzige multizentrische klinische Studie kann über 500.000 EUR kosten, was eine Hürde für unabhängige Marken und einen Vorteil für multinationale Konzerne mit umfangreichen F&E-Budgets darstellt. Der regulatorische Graubereich rund um Begriffe wie „dermatologisch getestet” oder „klinisch erprobt” birgt rechtliche Herausforderungen. Nationale Behörden haben unterschiedliche Auslegungen, was zu Produktrücknahmen und notwendigen Neuformulierungen führt. Galdermas Nemluvio, das im Februar 2025 die Zulassung als Arzneimittel erhielt, bietet einen alternativen Weg: Durch die Umklassifizierung als Pharmazeutikum erhält es stärkere Ansprüche, unterliegt aber dem Verschreibungspflichtstatus und Erstattungsdiskussionen, was seine Marktreichweite einschränkt. Das anhaltende Tauziehen zwischen dem Verbraucherwunsch nach Wirksamkeit und regulatorischer Vorsicht zeigt keine Anzeichen einer Lösung und hemmt das Wachstum leistungsstarker Kosmetika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Hautpflege und Beschleunigung der Lippenpflege

Im Jahr 2025 dominierte Hautpflege den europäischen Kosmetika-Markt mit einem Anteil von 54,31 %, angetrieben durch die Beliebtheit von Anti-Aging-Seren, LSF-Feuchtigkeitscremes und von Dermatologen empfohlenen Behandlungen. Während Lippenpflege ein kleineres Segment darstellt, ist sie im Aufwind und wächst mit einer CAGR von 5,45 %. Dieses Wachstum wird durch Balsame angetrieben, die LSF 30+, Peptide und Hyaluronsäure kombinieren und einer „minimalistischen, aber klinischen” Ästhetik entsprechen. Das Haarpflegesegment verzeichnet ein stetiges Wachstum, wobei Kopfhautpflegelinien wie DermoCapillaire Dermatologie nahtlos in den Alltag integrieren. Unterdessen bringen Mundpflegeinnovationen wie Unilevers enzymbasierte Aufhellungspaste kosmetische Prinzipien in den Bereich der Dentalästhetik.

Mit Blick auf die Zukunft wird erwartet, dass der europäische Markt für Hautpflege-Kosmetika aufgrund von Fortschritten bei epigenetischen Wirkstoffen und präzisionsfermentieren Inhaltsstoffen wachsen wird. Produkte wie Melasyl™ verdeutlichen den Wandel der Pigmentmodulation von Pharmazeutika hin zu rezeptfreien Cremes. Sonnenschutzprodukte verzeichnen das schnellste interne Wachstum, insbesondere da die Bedenken hinsichtlich UV-A und Blaulicht zunehmen. Das Wiederaufleben der Lippenpflege lässt sich auf den Post-Pandemie-Trend zurückführen, bei dem die „Skinification” von Make-up funktionale Vorteile gegenüber bloßer Farbvielfalt betont. Darüber hinaus stehen Haarfärbemittel unter regulatorischem Druck und werden aufgefordert, Ammoniak durch pflanzliche Alternativen zu ersetzen, während gleichzeitig eine effektive Grauabdeckung gewährleistet werden muss.

Nach Kategorie: Konventionelle Dominanz und Bio-Dynamik

Im Jahr 2025 dominierten konventionelle Produkte den Markt mit einem Anteil von 81,93 % am Gesamtumsatz. Ihr Erfolg basierte auf der Nutzung der Glaubwürdigkeit von Apotheken, einer langen Haltbarkeit und der Verwendung kosteneffizienter Konservierungsstoffe. Unterdessen verzeichnen bio-zertifizierte Varianten, gestützt durch die renommierten COSMOS- und Ecocert-Siegel (die gemäß ECOCERT GROUP einen Anteil von 95 % biologischer Pflanzenstoffe vorschreiben), ein stetiges Wachstum mit einer CAGR von 4,94 %[4]Quelle: Ecocert, „COSMOS Bio-Zertifizierung,” ecocert.com. Der europäische Kosmetika-Markt für Bio-Linien sieht sich jedoch aufgrund erhöhter Rohstoffkosten und einer verkürzten Haltbarkeit mit Einschränkungen konfrontiert. Bemerkenswert ist, dass Deutschland, Frankreich und das Vereinigte Königreich den Weg anführen und den Großteil der zertifizierten SKUs beherbergen, was einen Verbrauchertrend unterstreicht, der bereit ist, für Clean-Label-Sicherheit einen Aufpreis zu zahlen.

Dennoch bleiben Herausforderungen bestehen: Natürliche Konservierungsstoffe wie Kaliumsorbat hinken ihren synthetischen Gegenstücken hinterher und schränken ihre Vertriebsreichweite ein. Als Reaktion darauf investieren Marken wie Caudalie in proprietäre Traubenextrakt-Komplexe und streben danach, Wirksamkeit mit natürlicher Attraktivität in Einklang zu bringen. Während das EU-Umweltzeichen Kriterien für Verpackung und biologische Abbaubarkeit einführt, liegt seine Akzeptanz unter 5 %, hauptsächlich aufgrund der finanziellen Belastung durch die Einhaltung der Vorschriften. Darüber hinaus zeigt ein wachsender Trend, dass Mainstream-Käufer zu hybriden Strategien tendieren, die den Einsatz petrochemischer Stoffe reduzieren, auch wenn dies bedeutet, auf eine vollständige Bio-Zertifizierung zu verzichten – alles im Streben nach einer „ausreichend sauberen” Lösung.

Nach Endverbraucher: Weiblicher Kernmarkt und männlicher Aufschwung

Im Jahr 2025 entfielen 69,29 % des Umsatzes auf Frauen, hauptsächlich aufgrund etablierter Anti-Aging-Routinen und von Dermatologen empfohlener Lösungen für Probleme wie Hyperpigmentierung und Hautempfindlichkeit. Unterdessen expandiert Europas Markt für männliche Körperpflege im Kosmetika-Sektor mit einer CAGR von 5,74 %, angetrieben durch sich wandelnde kulturelle Normen und eine frühere Übernahme von Hautpflegeroutinen durch Männer der Generation Z. Da männliche Haut 25 % dicker ist und mehr Talg produziert, besteht eine Nachfrage nach leichten Produkten, die tief eindringen. Marken wie Nivea Men, Lab Series und Bulldog nutzen diesen Trend und bewerben vereinfachte Routinen wie 3-in-1-Reiniger mit LSF.

Digitale Plattformen spielen eine zentrale Rolle bei diesem Wandel: 18 % der Männer geben Influencer-Empfehlungen als wichtigen Faktor bei ihren Kaufentscheidungen an, verglichen mit 12 % der Frauen, laut Barclays. Städtische Zentren erleben eine rasche Konvergenz, insbesondere da spezialisierte Barbershops nun kosmetische Gesichtsbehandlungen anbieten. Während die weibliche Nachfrage in Abwesenheit bahnbrechender Wirkstoffe stagniert hat, gibt es einen erneuten Vorstoß in der F&E in Richtung Senolytika und Mikrobiom-Modulatoren, mit dem Ziel, das Wachstum in der Kategorie zu revitalisieren.

Nach Vertriebskanal: Apothekenautorität trifft auf digitale Disruption

Im Jahr 2025 trieben Gesundheits- und Schönheitsgeschäfte, insbesondere Apothekenketten, 37,47 % des Umsatzes an, dank Apothekerempfehlungen und Empfehlungen von arztgestützten Marken wie La Roche-Posay und Avène. Da KI-Diagnostik und Abonnement-Logistik den Komfort steigern, sind Online-Kanäle bereit, einen größeren Anteil am europäischen Kosmetika-Markt zu erobern. Deutschlands Apothekensystem zeigt die zentrale Rolle der Apotheker, während in Frankreich laut Pierre Fabre Laboratories etwa 60 % der Dermatokosmetika über Apotheken vertrieben werden.

Während Supermärkte erhebliche Mengen abwickeln, fehlt ihnen ein klinischer Vorteil. Im Gegensatz dazu erzielen Online-Plattformen nicht nur bessere Gewinnmargen, sondern sammeln auch proprietäre Wirksamkeitsdaten, die zukünftige Formulierungen prägen. Die Bedrohung durch Fälschungen ist jedoch groß; als Reaktion darauf befürwortet das Amt der Europäischen Union für geistiges Eigentum die Empfehlung EU 2024/915 und setzt sich für Serialisierung und Verbraucher-Authentifizierungs-Apps ein. Ein wachsender Trend ist der hybride Omnichannel-Ansatz, bei dem Verbraucher online kaufen und in Apotheken abholen können, was Vertrauen mit Komfort verbindet.

Geografische Analyse

Im Jahr 2025 dominierte Deutschland, gestützt durch einen starken Apothekenkanal und hohe Pro-Kopf-Ausgaben für Dermatokosmetika. Deutsche Verbraucher, die klinische Wirksamkeit über Markenprestige stellen, zeigten unerschütterliche Loyalität gegenüber Beiersdorfs Eucerin und Nivea. Diese Marken, gestützt durch jahrzehntelange Dermatologenempfehlungen und teure jährliche Forschungs- und Entwicklungsinvestitionen, dominierten die Landschaft. Dicht dahinter folgten das Vereinigte Königreich und Frankreich als reife Märkte. In Frankreich entfiel auf ein apothekenzentriertes Modell der Großteil der über Apotheken verkauften Dermatokosmetika, unterstützt durch personalisierte Beratungen durch Apotheker. Unterdessen unterstrich die britische Kampagne „Choose Safe not Fake”, die im Februar 2024 gestartet wurde, den anhaltenden Kampf gegen gefälschte Produkte, die mit giftigen Substanzen versetzt sind. Italien und Spanien, mit ihren tief verwurzelten Apotheken-Traditionen, betrachteten Apotheker als vertrauenswürdige Berater bei Erkrankungen wie Rosacea und atopischer Dermatitis. Wirtschaftliche Herausforderungen, wie Italiens stagnierendes BIP-Wachstum von 0,7 % im Jahr 2024, das von Eurostat hervorgehoben wurde, dämpften jedoch die Akzeptanz von Premiumprodukten. Russland verfügte über einen beachtlichen Markt; geopolitische Isolation und Importbeschränkungen behinderten jedoch die Lieferketten westlicher Marken. Diese Störung, die zwar den Zugang zu fortschrittlichen biotechnologischen Wirkstoffen aus Westeuropa einschränkte, ebnete inländischen Akteuren den Weg zum Aufblühen.

Polen, das auf der Welle eines boomenden Hautpflegesegments reitet, entwickelt sich zum am schnellsten wachsenden großen europäischen Markt mit einer CAGR von 6,53 % bis 2031. Im Jahr 2023 zeigt Polens Kosmetikindustrie mit einer beachtlichen Nettomarge von 12,5 %, einer der höchsten in Europa, ihre operative Effizienz und attraktiven Arbeitskosten, die multinationale Investitionen anziehen, wie von Polishcosmetics hervorgehoben. Mit Exporten von 5,7 Milliarden EUR gegenüber Importen von 3,3 Milliarden EUR festigt Polen seinen Status als Produktionszentrum. Westeuropäische Marken strömen hierher für eine kosteneffiziente Produktion, alles unter Einhaltung strenger EU-Vorschriften, eine Einschätzung, die von Polishcosmetics geteilt wird. Belgien und die Niederlande nutzen ihre Logistikinfrastruktur, um den grenzüberschreitenden E-Commerce zu stärken. Spezialisierte Schönheitsgeschäfte in diesen Ländern erschließen Polens Vertriebskanäle und bedienen eine vielfältige Palette von Einzelhändlern, alles vor dem Hintergrund eines boomenden E-Commerce-Wachstums. In Schweden zeigt sich die nordische Neigung zu minimalistischen, wissenschaftlich fundierten Formulierungen. Marken wie Galdermas Cetaphil und Pierre Fabres Avène, die dermatologische Tests und hypoallergene Ansprüche vertreten, finden Anklang. Unterdessen verzeichnet die Kategorie „Übriges Europa”, die Märkte wie Österreich, die Tschechische Republik und Portugal umfasst, mittlere einstellige Wachstumsraten. Hier übertrifft der Anstieg der Akzeptanz von Bio- und Naturkosmetika die konventionellen Segmente, angetrieben durch einen Verbraucherwandel hin zu Nachhaltigkeit und Transparenz bei Inhaltsstoffen.

Während die EU-Verordnung 1223/2009 den grenzüberschreitenden Handel vereinfacht, variiert die Durchsetzung von Land zu Land. Deutschlands BfArM und Frankreichs ANSM üben eine strenge Kontrolle über funktionale Ansprüche aus und verlangen häufig klinische Studiendaten. Im Gegensatz dazu könnten osteuropäische Behörden weniger strenge Belege akzeptieren, was Arbitragemöglichkeiten für Marken bietet, die dieses regulatorische Labyrinth zu navigieren verstehen. Galderma, mit Produktionsstätten in Uppsala, Schweden, und Alby-sur-Chéran, Frankreich, gewährleistet nicht nur die Einhaltung der EU-Guten Herstellungspraxis, sondern stärkt auch seine Lieferkette gegen geopolitische Spannungen, die den Zugang zu asiatischen Rohstoffen gefährden. Mittel- und Osteuropa entwickeln sich zur nächsten Wachstumsgrenze, angetrieben durch steigende Einkommen, Urbanisierung und eine Hinwendung zu westlichen Schönheitsstandards. Dennoch müssen Marken ihren Ansatz anpassen: Polnische Verbraucher tendieren zu Preis-Leistungs-Verhältnis, während Deutsche klinische Validierung über Kosten stellen.

Regulatorisches Umfeld

Kosmezeutika sind in Europa keine eigenständige rechtliche Kategorie. Je nach beabsichtigtem Zweck und Werbeaussagen werden Produkte als Kosmetika, Arzneimittel, Medizinprodukte oder Biozide eingestuft. Die EU-Verordnung (EG) Nr. 1223/2009 bleibt der zentrale Rahmen für Kosmetika, die auf dem EU-Markt bereitgestellt werden, und umfasst Anforderungen an Sicherheitsbewertung, Kennzeichnung und Meldung sowie die Pflicht, eine in der EU ansässige verantwortliche Person zu benennen, die die Produktinformationsdatei führt und die Compliance-Pflichten verwaltet.

Das Betriebsumfeld verschärft sich weiterhin durch häufige Aktualisierungen der Anhänge auf Basis von Gutachten des Wissenschaftlichen Ausschusses für Verbrauchersicherheit (SCCS) und nicht durch umfassende Neufassungen. Im Januar 2026 trat die Verordnung (EU) 2026/78 der Kommission in Kraft, die Anhänge aktualisiert, um Stoffe zu behandeln, die als karzinogen, mutagen oder reproduktionstoxisch (CMR) eingestuft sind, sowie zugehörige Verwendungsbedingungen. Im April 2026 änderte die Verordnung (EU) 2026/909 der Kommission die Anhänge II, III, V und VI und führte neue Beschränkungen und Bedingungen für Inhaltsstoffe wie Benzylsalicylat, Triphenylphosphat und Citral ein, was den Bedarf an agiler Neuformulierung, Disziplin bei Werbeaussagen und laufender Compliance-Überwachung in den EU-Märkten weiter verstärkt.

Wettbewerbslandschaft

Der europäische Kosmetika-Markt weist eine moderate Fragmentierung auf, wobei die fünf führenden Akteure – L'Oréal S.A., Beiersdorf AG, The Estée Lauder Companies Inc., Pierre Fabre Group und Galderma S.A. – einen erheblichen Marktanteil halten, jedoch unter Druck von unabhängigen Marken stehen, die Präzisionsfermentierungsaktiva, digital-first-Vertrieb und klinische Studienvalidierung nutzen, um Nischenpositionen zu besetzen. Als Illustration der Wettbewerbsnatur der Branche übernahm L'Oréal S.A. im Juni 2025 Medik8®, angezogen von dessen Expertise in Vitamin C. Darüber hinaus konzentriert sich L'Oréal S.A.s Zusammenarbeit mit IBM KI, die im Januar 2025 angekündigt wurde, auf die Entdeckung nachhaltiger Inhaltsstoffe und unterstreicht das Streben der Branche nach Wirksamkeitsansprüchen der nächsten Generation. Unterdessen investiert Beiersdorf AG stark und verpflichtet sich zu 240 Millionen EUR in F&E für epigenetische Seren. Galderma S.A. zeigte seine finanzielle Stärke und meldete einen Umsatz von 4,41 Milliarden USD im Jahr 2024, was einem Anstieg von 9,3 % gegenüber dem Vorjahr entspricht.

Strategisch konzentrieren sich Marktführer auf drei Hauptbereiche: klinische Validierung von Produkten für die Premiumisierung, Dominanz der Apothekenkanäle mit Dermatologenempfehlungen und Umsetzung der digitalen Transformation. Diese Verschiebungen ermöglichen KI-gestützte Personalisierung und verbesserte Direktvertriebsmargen. Ungenutzte Chancen bestehen im Bereich Nutrikosmetics, wo ingestierbare-topische Mischungen noch wenig erforscht sind, sowie beim Blaulichtschutz, wo klinische Belege noch entstehen. Bemerkenswerte Disruptoren sind Biotech-Startups: Givaudan Active Beauty führte im April 2025 RetiLife™ ein, eine durch Fermentation gewonnene Alternative zu Retinol, während Symrise sein Portfolio an botanischen Extrakten durch die Übernahme von Schaffelaarbos im Januar 2024 stärkte. Technologie verändert die Wettbewerbslandschaft: L'Oréal S.A.s Cell-BioPrint-Gerät, das auf der CES 2025 vorgestellt wurde, nutzt mikrofluidische Analyse für personalisierte Serum-Empfehlungen, während Pierre Fabre Groups DermaWeb 16.000 Dermatologen vernetzt, um Echtzeit-Wirksamkeitsfeedback zu erfassen und Datenvorteile zu schaffen, die für kleinere Wettbewerber schwer zu replizieren sind.

Nicht alle Akteure florieren jedoch. The Estée Lauder Companies Inc. erlitt im Geschäftsjahr 2024 einen Rückschlag, mit einem Nettoumsatzrückgang von 2 % auf 15,9 Milliarden USD und einem Rückgang des Hautpflegesegments allein um 4 %, was die Risiken einer übermäßigen Abhängigkeit vom Reiseeinzelhandel und dem chinesischen Markt widerspiegelt, der sich noch von der Pandemie erholt. Darüber hinaus hat die Kommissionsempfehlung EU 2024/915, die sich auf Maßnahmen zur Fälschungsbekämpfung konzentriert, die Compliance-Kosten erhöht und begünstigt etablierte Akteure mit robusten Rückverfolgbarkeitssystemen, während neuere Marktteilnehmer benachteiligt werden. Mit Blick auf die Zukunft wird die Wettbewerbslandschaft voraussichtlich Marken belohnen, die Fermentierungsfähigkeiten integrieren, in klinische Studien zur Substantiierung investieren und KI nutzen, um Produktentwicklungszyklen von 24 auf 12 Monate zu halbieren – eine Fähigkeit, die L'Oréal S.A.s Partnerschaft mit IBM liefern soll.

Marktführer der europäischen Kosmetika-Branche

L'Oréal SA

Beiersdorf AG

Estée Lauder Companies Inc.

Pierre Fabre Dermo-Cosmétique

Galderma S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Neuformulierung und Substitution von Inhaltsstoffen ist zu einem zentralen kurzfristigen Schwerpunkt geworden, da die EU im Rahmen der Verordnung (EG) Nr. 1223/2009 auf inhaltsstoffspezifische Beschränkungen zusteuert. Die Anhangsänderungen von Januar 2026 und April 2026 (Verordnungen (EU) 2026/78 und 2026/909 der Kommission) schaffen Nachfrage nach konformen Alternativen zu beschränkten Duftstoffen, Weichmachern und anderen stark genutzten Inputs. Dies stärkt die Argumente für fermentationsbasierte und biotechnologische Wirkstoffe, die bereits auf den Markt kommen, wie RetiLife von Givaudan Active Beauty, das im April 2025 eingeführt wurde. Für Markeninhaber erhöht der regulatorische Rhythmus den Wert von Lieferantenpartnerschaften, die validierte Ersatzstoffe sowie stabile Sicherheits- und Kennzeichnungsdokumentation bereitstellen können, insbesondere in durchsetzungsstarken Märkten wie Deutschland und Frankreich.

Digitale und klinische Infrastruktur ist ebenfalls eine umsetzbare Chance, insbesondere wenn Diagnosewerkzeuge, Apothekenglaubwürdigkeit und Rückverfolgbarkeit kombiniert werden, um Fälschungsrisiken zu verringern. L'Oréal zeigte im Juni 2026 mit seiner Partnerschaft mit OpenAI seine kommerzielle Ausrichtung auf KI-gestütztes Verbraucherengagement, während Pierre Fabre weiterhin Feedbackschleifen für die Dermatologie über DermaWeb (16.000 Dermatologen) aufbaut. Diese Investitionen unterstützen eine schnellere Iteration dermokosmetischer Regime und besser belegbare funktionale Werbeaussagen. Bei den Vertriebskanälen besteht Spielraum, um authentifizierte Online-Käufe von Kosmezeutika auszubauen, da Marken und Marktplätze Serialisierung und Verbraucherverifizierungsansätze einsetzen, auf die das EUIPO und die Empfehlung (EU) 2024/915 der Kommission verweisen, wodurch das E-Commerce-Wachstum an die Sicherheitserwartungen gebunden wird, die den apothekengeführten Dermokosmetika in Europa zugrunde liegen.

Aktuelle Branchenentwicklungen

- Juli 2026: L'Oréal unterzeichnete eine 50-jährige exklusive weltweite Beauty-Lizenz für Kerings Marke Gucci, wobei die Vereinbarung am 1. Juli 2027 in Kraft tritt. Der Deal stärkt L'Oréals langfristige Position im Prestige-Beauty-Segment und verstärkt Skalenvorteile bei Formulierung, regulatorischer Compliance und europäischem Vertrieb, die auf die dermokosmetische Angrenzung übergreifen können.

- Juni 2026: L'Oréal gab eine Partnerschaft mit OpenAI bekannt, um KI-gestützte Beauty-Erlebnisse, einschließlich Make-up-Anprobe, in ChatGPT zu integrieren und ein globales KI-natives Werbepilotprojekt für Marken wie SkinCeuticals und CeraVe durchzuführen. Der Schritt erweitert die datengesteuerte Personalisierung und Performance-Marketing-Fähigkeiten, die beeinflussen, wie wissenschaftsbasierte Hautpflege online in Europa entdeckt und in Käufe umgewandelt wird.

- Januar 2024: Symrise übernahm Schaffelaarbos in den Niederlanden, um seine Fähigkeiten im Bereich pflanzlicher Extrakte für Kosmetikinhaltsstoffe auszubauen. Dies fügte vorgelagerte Kapazitäten und Know-how bei natürlichen Wirkstoffen hinzu, unterstützte den regionalen Wandel hin zu Transparenz bei Inhaltsstoffen und bot Kosmezeutika-Marken zusätzliche Beschaffungsoptionen für Clean-Label-Formulierungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als Umsätze, die mit Kosmezeutika-Produkten in ganz Europa erzielt werden, bei denen kosmetische Vorteile mit funktionalen, wirkstoffbasierten Werbeaussagen für Ergebnisse in den Bereichen Haut-, Haar-, Lippen- und Mundpflege kombiniert werden.

Ausgeschlossene Bereiche: Wir schließen verschreibungspflichtige dermatologische Arzneimittel sowie klinische ästhetische Verfahren und Geräte aus, auch wenn diese im Zusammenhang mit Heimanwendungen erörtert werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Hautpflegeprodukte

- Anti-Aging

- Anti-Akne

- Sonnenschutz

- Sonstige Hautpflegeprodukte

- Haarpflegeprodukte

- Shampoos und Spülungen

- Haarfärbemittel und -farben

- Sonstige Haarpflegeprodukttypen

- Lippenpflegeprodukte

- Mundpflegeprodukte

- Hautpflegeprodukte

- Nach Kategorie

- Natürlich/Bio

- Konventionell

- Nach Endverbraucher

- Männlich

- Weiblich

- Nach Vertriebskanal

- Supermärkte / Verbrauchermärkte

- Schönheits- und Gesundheitsgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Polen

- Belgien

- Niederlande

- Schweden

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Abstimmung von Definitionen und dem Aufbau einer klaren Nachfragekarte über die europäischen Länder hinweg, sodass im gesamten Modell dieselbe Produktbedeutung angewendet wird. Wir haben öffentliche Quellen wie Eurostat, Veröffentlichungen der Europäischen Kommission (einschließlich Seiten zu Verbraucher- und Produktsicherheit), nationale Gesundheits- und Statistikbehörden in wichtigen Märkten sowie Zoll- und Handelsdatenbanken überprüft, die grenzüberschreitende Ströme erklären helfen.

Um Preisgestaltung und Kanalverschiebungen zu untermauern, nutzten wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und Websites von Verbänden für Kosmetik und Körperpflege, und wir prüften die Wirtschaftspresse auf Produkteinführungen und Trends bei Werbeaussagen. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und ein weiteres für Patentdatenbanken wurden selektiv genutzt, um die Umsatzentwicklung und die Innovationsintensität bei Wirkstoffen zu validieren. Die hier aufgeführten Quellen sind lediglich beispielhaft, und wir haben zusätzliche öffentliche Dokumente überprüft, um Datenpunkte zu klären und Annahmen zu bestätigen.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um die Schreibtischsicht darauf zu überprüfen, was in jedem Land als Kosmezeutika gezählt wird und wie wirkstoffbasierte, wirksamkeitsorientierte Werbeaussagen sich in Regalplatzierung und Preisgestaltung übersetzen. Wir sprachen mit einer Mischung aus markenseitigen Führungskräften, Distributoren und Einzelhandelskanalspezialisten sowie mit Fachexperten, die Trends bei Haut- und Haargesundheit in West-, Nord- und Mitteleuropa verfolgen. Umfragen wurden anschließend genutzt, um Adoptionsniveaus, die Richtung der Mixverschiebung und den erwarteten Preisverlauf gegenzuprüfen.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 12 % | |

| Mittleres Segment: 49 % | Funktions-/Bereichsleiter: 30 % | |

| Kleinere Marktteilnehmer: 14 % | Manager: 58 % |

Marktgrößenbestimmung und Prognose

Die Logik der Größenbestimmung beginnt mit einem Top-Down-Aufbau, bei dem die Kategorienachfrage in Europa aus länderspezifischen Konsumsignalen, Kanalpräsenz und dem Anteil der Produkte mit wirkstoffbasierten, wirksamkeitsorientierten Werbeaussagen rekonstruiert wird. Sobald die Gesamtzahl gebildet ist, bestätigen wir sie durch selektive Bottom-Up-Prüfungen, wie beispielsweise stichprobenweise erhobene Preise pro Einheit nach Kanal, Volumenindikatoren aus Mustern der Einzelhandelsexpansion sowie Feedback von Lieferanten und Distributoren, und passen die Gesamtzahlen an, wo Lücken sichtbar sind.

Zu den zentralen Eingaben, die das Modell beeinflusst haben (beispielhaft), gehörten: der Mix aus Hautpflege, Haarpflege, Lippenpflege und Mundpflege innerhalb der Kosmezeutika, die Aufteilung zwischen offline und online im Einzelhandel, der Rhythmus neuer Produkte und die Intensität der Werbeaussagen rund um Wirkstoffe (zum Beispiel Retinoide, Säuren, Peptide, Ceramide und Antioxidantien) sowie länderspezifische Unterschiede bei Premiumisierung und Promotionstiefe. Da Prognosen mit Preisgestaltung und Kanalmix schwanken können, wurde eine Szenarioanalyse rund um das Wachstum des Online-Anteils und die Entwicklung des durchschnittlichen Verkaufspreises angewendet, und der gewählte Pfad wurde an das ausgerichtet, was Experten als das wahrscheinlichste Basisszenario bezeichneten. Wo Länder- oder Kanaldaten dünn waren, verwendeten wir begrenzte Annahmen, die an vergleichbare Märkte mit ähnlichen Einzelhandelsstrukturen angelehnt waren, und wir überprüften die implizierten Pro-Kopf-Ausgaben erneut auf Plausibilität.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in Schichten, beginnend mit internen Konsistenzprüfungen über Länderzahlen, Kanalaufteilungen und implizierte Preisgestaltung, sodass das Modell dem bekannten Marktverhalten nicht widerspricht. Anschließend vergleichen wir die Ergebnisse mit unabhängigen Signalen wie der Richtung der Handelsbewegungen, Finanzkommentaren von Marken und beobachteter Kanalexpansion, und wir überprüfen etwaige Ausreißer erneut, bevor die endgültigen Zahlen festgelegt werden.

Eine zweite Analystenprüfung wird durchgeführt, um Annahmen zu hinterfragen, und eine Nachfassaktion wird ausgelöst, wenn das Interviewfeedback wesentlich vom Schreibtischaufbau abweicht. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn größere Ereignisse Preisgestaltung, Regulierung oder Kanalstruktur verändern. Vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste, durch die verfügbaren Daten gestützte Sicht erhalten.

Marktgröße für Kosmezeutika in Europa nach Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Kosmezeutika in Europa können unterschiedlich aussehen, selbst wenn der Themenname derselbe ist, da jeder Herausgeber die Grenzen unterschiedlich um den Produktumfang, die Kanalbehandlung und das als Basis verwendete Jahr zieht. Unterschiede zeigen sich auch, wenn Währungstiming, Umgang mit Inflation und die angenommene Geschwindigkeit der Online-Preisentwicklung nicht aufeinander abgestimmt sind.

Durch die Verfolgung des Kategoriemixes nach Land und Kanal und die anschließende Aktualisierung der Umfangsfilter durch Interviews hält Mordor Intelligence die europäische Gesamtzahl auf Kosmezeutika-Produkte für den Heimgebrauch fokussiert, statt verfahrensgeführte Ästhetik oder verschreibungspflichtige Behandlungen einzubeziehen. Einige Schätzungen stützen sich zudem stark auf aggressives Preiswachstum oder verwenden eine breitere Definition, die angrenzende Beauty-Produkte mit schwächeren funktionalen Werbeaussagen einschließt, was den Gesamtwert anheben kann, ohne dem gleichen Nachfragepool zu entsprechen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 20,58 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 21,77 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und wendet möglicherweise eine engere Segmentbetrachtung an, die sich auf Haut-, Haar- und Mundpflege konzentriert, ohne klar darzulegen, wie der Einzelhandelskanalmix und die Schwellenwerte für Werbeaussagen länderübergreifend geprüft werden. |

| Branchenherausgeber B | 20,00 Mrd. USD (2024) | Zeigt einen niedrigeren kurzfristigen Wert, teilweise aufgrund der Wahl des Basisjahres und einer schnelleren Prognosesteigerung, was darauf hindeutet, dass Annahmen zur Preisentwicklung und Kategorieexpansion möglicherweise aggressiver angesetzt werden, ohne dieselben länderweisen Validierungsprüfungen. |

Insgesamt lässt sich die Spanne hauptsächlich durch die Abstimmung des Basisjahres und die Frage erklären, was in Europa als Kosmezeutikum gezählt wird, insbesondere dort, wo funktionale Werbeaussagen schwer von breiteren Beauty-Produkten zu trennen sind. Unser Ansatz hält die Berechnung nachvollziehbar anhand klarer Länder- und Kanalvariablen und kann konsistent wiederholt werden, wenn neue Einzelhandels- und Preissignale auftreten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Kosmetika-Marktes?

Der Markt wird im Jahr 2026 auf 21,61 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 5,03 % 27,62 Milliarden USD erreichen.

Welcher Produkttyp dominiert den Umsatz?

Hautpflege führt mit einem Umsatzanteil von 54,31 % im Jahr 2025, angetrieben durch Anti-Aging-Seren und LSF-Feuchtigkeitscremes.

Welches Land bietet die schnellste Wachstumschance?

Polen expandiert bis 2031 mit einer CAGR von 6,53 % aufgrund steigender verfügbarer Einkommen und starker Exportkapazität.

Wie bedeutend ist der Online-Einzelhandel im Schönheitsbereich?

Online-Kanäle wachsen mit einer CAGR von 7,03 % und sollen bis 2031 fast ein Drittel der Kosmetika-Käufe ausmachen.

Welche aufkommende Technologie verändert die Beschaffung von Inhaltsstoffen?

Präzisionsfermentation ermöglicht nachhaltige Wirkstoffe wie RetiLife™-Retinol und reduziert gleichzeitig die Abhängigkeit von der Pflanzenextraktion.

Seite zuletzt aktualisiert am: