Größe und Marktanteil des europäischen Flugzeugherstellungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

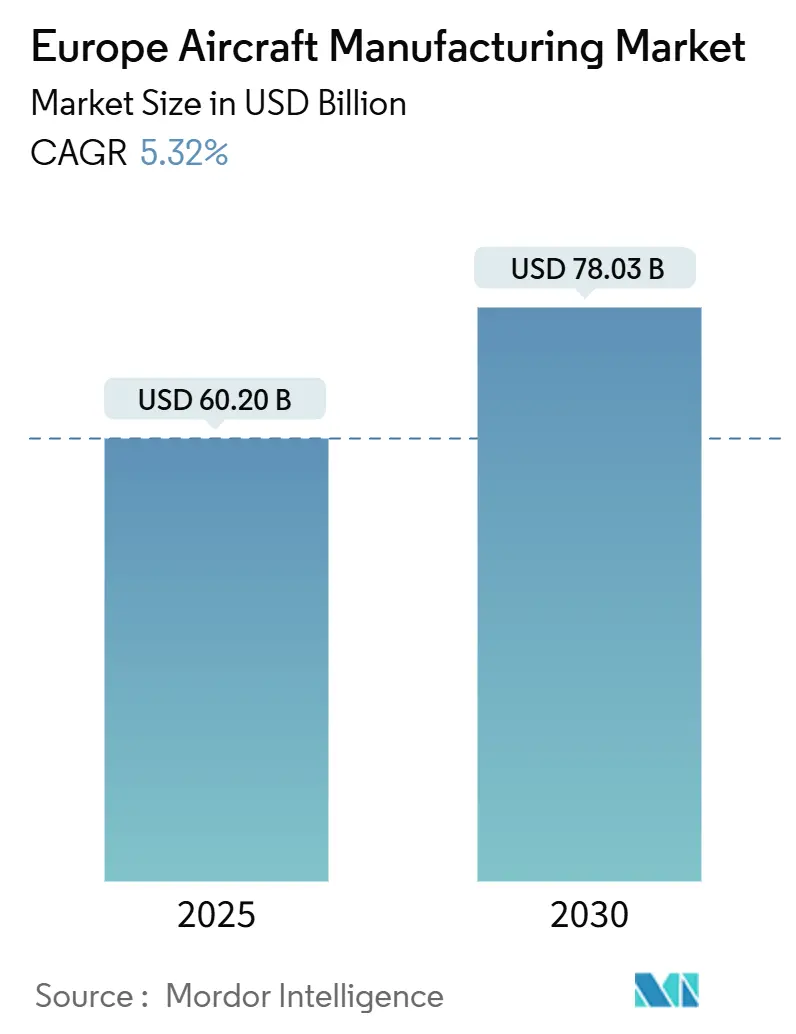

| Marktgröße (2025) | 60.20 Milliarden US-Dollar |

| Marktgröße (2030) | 78.03 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.32% CAGR |

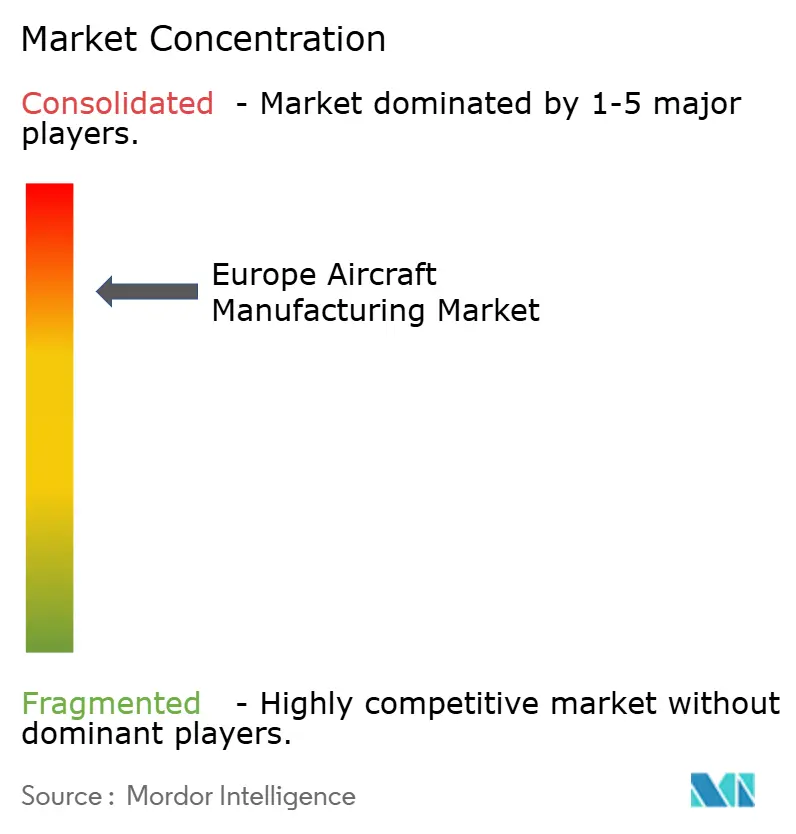

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Flugzeugherstellungsmarktes von Mordor Intelligence

Die Marktgröße des europäischen Flugzeugherstellungsmarktes erreichte im Jahr 2025 einen Wert von 60,20 Milliarden USD und wird bis 2030 voraussichtlich 78,03 Milliarden USD erreichen, was einer CAGR von 5,32 % entspricht. Die robuste Leistung der Region spiegelt eine ausgewogene Erholung der kommerziellen Luftfahrt und einen stetig steigenden Verteidigungsbeschaffungsbedarf wider, gestützt durch strategische Investitionen in nachhaltige Antriebstechnologien. Flottenerneurungen bei Billigfluggesellschaften (LCCs), die Ausweitung von Demonstrationsprogrammen für Wasserstoffantriebe sowie staatliche Anreize für nachhaltigen Flugkraftstoff (SAF) stärken gemeinsam die Nachfragedynamik. Gleichzeitig dämpfen Lieferkettenanfälligkeiten bei Titan in Luftfahrtqualität und gestiegene Zertifizierungskosten die kurzfristigen Kapazitätssteigerungen, was Hersteller dazu zwingt, die Beschaffung zu diversifizieren und digitale Zwillingswerkzeuge für eine schnellere Prototypenvalidierung einzusetzen. Der Wettbewerbsdruck konzentriert sich auf technologische Führerschaft, wobei fünf dominante Akteure Wasserstoffbereitschaft, fortschrittliche Verbundwerkstoffe und datengesteuerte Fertigung priorisieren, um ihre Marktposition zu stärken.

Wesentliche Erkenntnisse des Berichts

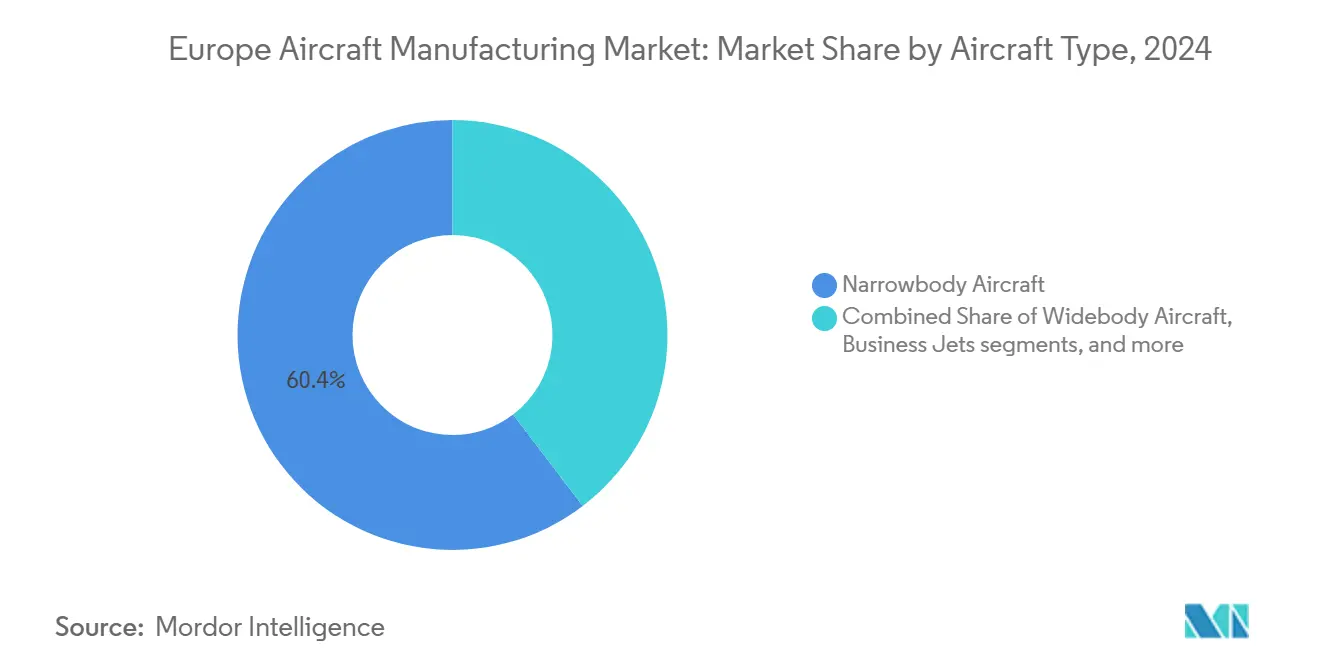

- Nach Flugzeugtyp führten Schmalrumpfplattformen mit einem Marktanteil von 60,36 % am europäischen Flugzeugherstellungsmarkt im Jahr 2024, während Geschäftsreiseflugzeuge bis 2030 voraussichtlich mit einer CAGR von 6,37 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 62,76 % des europäischen Flugzeugherstellungsmarktes auf den kommerziellen Passagierverkehr, während die Geschäfts- und Privatluftfahrt bis 2030 mit einer CAGR von 7,47 % wächst.

- Nach Antriebstechnologie hielten konventionelle Kerosinflugzeuge und SAF-fähige Flugzeuge im Jahr 2024 einen Marktanteil von 70,27 % am europäischen Flugzeugherstellungsmarkt; Wasserstoffantriebszellen weisen die höchste prognostizierte CAGR von 8,23 % bis 2030 auf.

- Nach Geografie entfiel auf das Vereinigte Königreich (UK) im Jahr 2024 ein Anteil von 39,41 % an der Marktgröße des europäischen Flugzeugherstellungsmarktes, während Deutschland mit einer CAGR von 6,91 % bis 2030 das stärkste Wachstum verzeichnete.

Trends und Erkenntnisse des europäischen Flugzeugherstellungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des kommerziellen Passagierverkehrs innerhalb Europas | +1.10% | Gesamteuropäisch; Führerschaft Westeuropas | Kurzfristig (≤ 2 Jahre) |

| EU-Green-Deal-Anreize für emissionsarme Fertigung | +0.90% | EU-weit; Schwerpunkt Nordics und Deutschland | Mittelfristig (2–4 Jahre) |

| Anstieg der Verteidigungsausgaben für Kampfflugzeugprogramme der nächsten Generation | +1.30% | Vereinigtes Königreich, Frankreich, Italien, Deutschland, Spanien | Langfristig (≥ 4 Jahre) |

| Flottenerneurung hin zu kraftstoffeffizienten Flugzeugen | +1.00% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Horizontale Lieferkettenintegration mittels digitaler Zwillinge | +0.80% | Knotenpunkte in Deutschland, Frankreich, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Vereinbarungen zur Produktion von nachhaltigem Flugkraftstoff (SAF) | +0.70% | Niederlande, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des kommerziellen Passagierverkehrs innerhalb Europas

Das europäische Passagieraufkommen stieg im Jahr 2024 um 12 % und erreichte damit 95 % des Vorkrisenniveaus, wobei innereuropäische Strecken die Erholung anführten. Billigfluggesellschaften verzeichneten 42 % dieses Wachstums, was durch Ryanairs 300 B737-MAX-10-Bestellungen und easyJets wachsende A321neo-Flotte unterstrichen wird und die Nachfrage nach Schmalrumpfproduktion verstärkt.[1]Reuters, „Ryanair bestellt 300 Boeing 737 MAX-10-Jets im Wert von 40 Milliarden USD”, reuters.com Eine höhere Flugzeugauslastung beschleunigt die Ersatzzyklen und treibt die OEM-Produktionslinien an ihre maximale Kapazität. Komponentenlieferanten berichten nun von Auftragsrückständen von 18 Monaten, was die angespannten Versorgungsbedingungen entlang der gesamten Wertschöpfungskette unterstreicht. Flughafenbetreiber investieren 15 Milliarden EUR (17,70 Milliarden USD) in Terminal- und Startbahnausbauten, um dem steigenden Verkehrsaufkommen gerecht zu werden, was die Zusatznachfrage nach spezialisierten Kurzstreckenvarianten weiter ankurbelt.

EU-Green-Deal-Anreize für emissionsarme Fertigung

Die EU verpflichtete sich im Jahr 2024 zu 8,2 Milliarden EUR (9,68 Milliarden USD) für die Dekarbonisierung der Luft- und Raumfahrt und subventionierte Wasserstoffantrieb-Forschung und -Entwicklung, SAF-Infrastruktur sowie kohlenstoffarme Fertigungsprozesse.[2]Europäische Kommission, „ReFuelEU Aviation: nachhaltiger Flugkraftstoff für Europa”, ec.europa.eu Deutschland führt mit 1,2 Milliarden EUR (1,42 Milliarden USD) an Kofinanzierung, während Frankreich Steuererleichterungen in Höhe von 800 Millionen EUR (944,2 Milliarden USD) für Unternehmen anbietet, die auf kohlenstoffneutrale Produktionslinien umstellen. Kohlenstoffgrenzkorrekturen schützen konforme europäische OEMs vor Wettbewerbern mit schwächeren Umweltstandards und verschaffen ihnen bis 2027 einen geschätzten Kostenvorteil von 8–12 %. Dänemark und die Niederlande schreiben bis 2030 eine SAF-Beimischung von 10 % vor, was rasche Nachrüstungen für die Kraftstoffsystemkompatibilität erfordert. Kreislaufwirtschaftsklauseln zur Verwertung am Ende der Lebensdauer differenzieren europäische Flugzeuge zusätzlich nach Nachhaltigkeitsgesichtspunkten.

Anstieg der Verteidigungsausgaben für Kampfflugzeugprogramme der nächsten Generation

Die europäischen Verteidigungsausgaben erreichten im Jahr 2024 240 Milliarden EUR (283,26 Milliarden USD), wobei die Flugzeugbeschaffung 18 % dieser Ausgaben absorbierte, da NATO-Staaten ihre Flotten modernisieren. Das britische GCAP/Tempest-Programm im Wert von 75 Milliarden GBP (101,36 Milliarden USD), Italiens F-35-Erweiterung im Wert von 7 Milliarden EUR (8,26 Milliarden USD) und Frankreichs Rafale-Upgrades im Wert von 4,5 Milliarden EUR (5,31 Milliarden USD) stehen für jahrzehntelange Auftragspipelines. Spaniens Eurofighter-Bestellungen und Deutschlands Tornado-Ersatz bringen den kumulierten Wert der Flugzeugprogramme bis 2040 auf über 150 Milliarden EUR (177,04 Milliarden USD). Diese Projekte fördern die europäische Souveränität in fortschrittlichen Materialien, KI-gestützten Missionssystemen und Technologien für gerichtete Energie. Die GCAP-Initiative schafft 25.000 qualifizierte Ingenieursstellen und stärkt die Talentbasis, die für Plattformen der sechsten Generation erforderlich ist.

Flottenerneurung hin zu kraftstoffeffizienten Flugzeugen

Kraftstoffkosten machten im Jahr 2024 28 % der Betriebskosten der Fluggesellschaften aus, was den Druck hin zu Flugzeugen mit 15–20 % Effizienzgewinnen verstärkt. Lufthansas Bestellungen im Wert von 12 Milliarden EUR (14,16 Milliarden USD), Air France-KLMs A350-Erweiterung und British Airways' B787-Auslieferungen veranschaulichen die europaweite Einführung von Modellen der neuen Generation. Fluggesellschaften bewerten zunehmend die Gesamtbetriebskosten und bevorzugen Flugzeugzellen, die mit Software für vorausschauende Wartung und längeren Wartungsintervallen ausgestattet sind. OEMs mit robusten Aftermarket-Netzwerken sichern sich einen Wettbewerbsvorteil, indem sie Ausfallzeiten und Lebenszykluskosten minimieren. Lärmschutzvorschriften an kapazitätsbeschränkten Flughäfen steigern die Nachfrage nach leiseren Triebwerken und verfeinerter Aerodynamik zusätzlich.

Analyse der Hemmnisse*

| Hemmnis | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenstörungen bei kritischen Rohstoffen | −0.7% | Globale Versorgung; EU-Produktion | Kurzfristig (≤ 2 Jahre) |

| Zertifizierungsverzögerungen aufgrund der Strenge der EASA | −0.5% | EU-weite Compliance | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in Verbundwerkstoff-Fertigungszentren | −0.6% | Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Kapitalintensität und Inflationsdruck auf Werkzeuge und Anlagen | −0.4% | Gesamteuropäische Standorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenstörungen bei kritischen Rohstoffen

Die russischen Titanexporte sanken im Jahr 2024 um 65 %, was europäische OEMs zwang, zu 45–60 % höheren Preisen aus Japan und den USA zu beschaffen. Gleichzeitig leiteten chinesische Kohlenstofffaserlieferanten 25 % ihrer Produktion in inländische Windenergieprojekte um, was die Vorlaufzeiten für Flugzeuge auf sechs Monate verlängerte. Engpässe bei Seltenen Erden gefährden die Avionikproduktion und veranlassen strategische Allianzen mit australischen und kanadischen Bergbauunternehmen. Großraumflugzeugprogramme – bei denen Titan 15 % des Strukturgewichts ausmacht – sind von der stärksten Kosteninflation betroffen. Hersteller investieren 3,2 Milliarden EUR (3,78 Milliarden USD) in vertikale Integration, Recycling und Legierungssubstitutionsstrategien zur Risikominderung.

Zertifizierungsverzögerungen aufgrund der Strenge der EASA

Die verschärften Aufsichtsprotokolle der EASA verlängerten die durchschnittlichen Zertifizierungszyklen im Jahr 2024 um 18 Monate, wobei allein die Cybersicherheitsvalidierung bei softwareintensiven Plattformen bis zu einem Jahr hinzufügte. Hybrid-elektrische und Wasserstoffkonzepte unterliegen zusätzlicher Prüfung, da die Behörde neue Lufttüchtigkeitscodes entwirft, was den Markteintritt möglicherweise verzögert. Die Compliance-Kosten stiegen um 15–25 Millionen EUR (17,7–29,51 Millionen USD) pro Programm, was kleinere OEMs belastet, die auf externe Berater angewiesen sind. Unternehmen reservieren nun jährlich 500 Millionen EUR (590,13 Millionen USD) für die Infrastruktur im Bereich Regulierungsangelegenheiten, einschließlich dedizierter Simulationslabore. Obwohl Verzögerungen den Umsatzzeitplan einschränken, stärken strenge Standards das globale Vertrauen in die europäische Luftsicherheitsführerschaft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Geschäftsreiseflugzeuge treiben Premium-Wachstum voran

Schmalrumpfflugzeuge hielten im Jahr 2024 einen Anteil von 60,36 % am europäischen Flugzeugherstellungsmarkt, was starke Flottenerneurungen nach der Pandemie widerspiegelt, doch Geschäftsreiseflugzeuge zogen mit einer CAGR von 6,37 % die Aufmerksamkeit der Investoren auf sich und signalisierten die Widerstandsfähigkeit des Premium-Reisesegments. Kürzere Streckenmissionsprofile entsprechen der punkt-zu-punkt-orientierten Unternehmensmobilität, bei der Kabinendruckausgleich, WLAN und gesundheitsorientierte Filterung den wahrgenommenen Wert steigern. Flottenoperatoren wählen zunehmend SAF-fähige Triebwerke, um den ESG-Vorgaben der Unternehmen zu entsprechen, was den Falcon 6X von Dassault Aviation unterstützt, der bei europäischen Charterunternehmen eine Akzeptanzrate von 95 % erzielte.[3]Dassault Aviation, „Falcon 6X erhält EASA-Zertifizierung”, dassaultfalcon.com Dieser Wandel wertet Kabinensystemlieferanten auf, die biometrischen Zugang, vorausschauende Wartung und Echtzeit-Emissionsverfolgung integrieren. Unterdessen hinkt die Großraumflugzeugproduktion hinterher, da sich der interkontinentale Reiseverkehr schrittweise normalisiert, was Ingenieurressourcen auf wasserstoffbereite Demonstratoren lenkt. Turbopropflugzeuge erfreuen sich auf Insel- und Arktisrouten einer gewissen Nachfrage, das Volumen bleibt jedoch bescheiden, was den Schwenk des europäischen Flugzeugherstellungsmarktes hin zu flexiblen, missionsspezifisch optimierten Flugzeugzellen unterstreicht. OEMs erweitern ihre Nachverkaufspakete und bieten Stundenvergütungsverträge an, um Wartungskostenrisiken zu mindern und die Markentreue weiter zu festigen.

Nach Anwendung: Geschäftsluftfahrt beschleunigt sich über die kommerzielle Erholung hinaus

Der kommerzielle Passagierverkehr machte im Jahr 2024 62,76 % der Marktgröße des europäischen Flugzeugherstellungsmarktes aus und profitierte von der Wiederherstellung des Freizeitreiseverkehrs und der Wiedereröffnung von Strecken. Dennoch führt die Geschäfts- und Privatluftfahrt das Wachstum mit einer CAGR von 7,47 % an, da Unternehmen Zeiteffizienz und Gesundheitssicherheit in den Vordergrund stellen. Flugzeugverwaltungsgesellschaften berichten von Rekordanfragen nach Bruchteilseigentum, was auf eine nachhaltige Nachfrage hindeutet und keine pandemiebedingten Anomalien darstellt.

Frachtumrüstungen gewinnen an Bedeutung, da das E-Commerce-Volumen erhöht bleibt und den Bedarf an B737- und A321-Frachterprogrammen antreibt. Spezialversionen, darunter Seeüberwachungs- und Grenzschutzflugzeuge, sichern sich stabile staatliche Finanzierung. Das regulatorische Umfeld verschärft sich in Bezug auf Lärm und Emissionen, was Upgrades auf leisere Triebwerke und leichtere Innenausstattungen fördert. Folglich positionieren OEMs flexible Kabinenumrüstsätze, um saisonale Nachfrageschwankungen zu bewältigen, was die Anpassungsfähigkeit des europäischen Flugzeugherstellungsmarktes über verschiedene Nutzersegmente hinweg stärkt.

Nach Antriebstechnologie: Wasserstoffantrieb führt die Innovationswelle an

Konventionelle Kerosinflugzeuge und SAF-fähige Flugzeuge dominieren weiterhin mit einem Anteil von 70,27 % am europäischen Flugzeugherstellungsmarkt; Wasserstoffantriebsdesigns verzeichnen jedoch bis 2030 die schnellste CAGR von 8,23 %. Hybrid-elektrische Konzepte dienen als technologische Brücken, insbesondere für Strecken unter 500 Seemeilen, bei denen die Batteriedichte für Teilleistung ausreicht. Die Flughäfen Amsterdam Schiphol und München erproben Flüssigwasserstoff-Lieferketten und setzen Branchenmaßstäbe für die Parität der Betankungszeiten mit Kerosinbetrieb.

Regulierungsbehörden veröffentlichen Entwurfsanforderungen zu Leckageerkennung und Kryotank-Crashsicherheit und schaffen damit Klarheit, die private Investitionen freisetzt. Tier-1-Lieferanten entwickeln gemeinsam modulare Brennstoffzellenstapel, die mit Regionalflugzeugen und zukünftigen Plattformen für urbane Luftmobilität (UAM) kompatibel sind. Die Neuausrichtung der Lieferkette zieht Wasserstoffspezialisten aus der Automobilindustrie an und bringt neue Kompetenzen in die europäische Flugzeugherstellungsbranche ein, die einen reputationsbezogenen Erstmovervorteil bei der Dekarbonisierung gewinnt.

Geografische Analyse

Das Vereinigte Königreich verankert die regionale Führerschaft mit einem Marktanteil von 39,41 %, gestützt durch BAE Systems' Typhoon-Produktionslinie, Rolls-Royces Antriebsinnovationen und den GCAP/Tempest-Kampfflugzeug-Fahrplan, der die Auftragsvisibilität ins nächste Jahrzehnt verlängert. Die Beschäftigung überstieg im Jahr 2024 111.000 und profitiert von staatlichen Zuschüssen für die Forschung zur emissionsfreien Luftfahrt. Währungsstabilität und robuste Exportkreditunterstützung stärken die Wettbewerbsfähigkeit des Vereinigten Königreichs weiter, auch wenn der Brexit einen Zollabwicklungsaufwand für EU-Lieferungen erfordert.

Deutschland folgt mit der schnellsten CAGR der Region von 6,91 %, angetrieben durch starke öffentlich-private Zusammenarbeit bei Wasserstoffantrieb und batterieelektrischen Subsystemen. MTU Aero Engines' Wasserstofftestanlage und Lufthansa Technik's Wartungskapazitäten für emissionsfreien Betrieb veranschaulichen Deutschlands strategische Positionierung. Das automotive Erbe des Landes erleichtert den Wissenstransfer in Elektronik, Leichtbau und skalierbare Produktion und vertieft die Lieferkettenintegration innerhalb des europäischen Flugzeugherstellungsmarktes.

Frankreich übt durch Airbus' Endmontage in Toulouse, Dassaults Falcon-Serie und Thales-Avionik weiterhin entscheidenden Einfluss aus. Italien stärkt die Marktbreite durch Leonardos AW139- und AW189-Hubschrauber, während Spanien auf Verbundflügelstrukturen für Airbus-Schmalrumpfprogramme spezialisiert ist. Kleinere Knotenpunkte in den Niederlanden und der Schweiz bieten Nischenkompetenzen in Präzisionsbearbeitung und Systemzertifizierung und unterstreichen die verteilte, aber kohärente Natur des europäischen Luft- und Raumfahrtökosystems.

Wettbewerbslandschaft

Fünf führende Hersteller – Airbus SE, Dassault Aviation, Leonardo S.p.A., Avions de Transport Régional GIE (ATR) und United Aircraft Corporation (ROSTEC) – dominieren die Produktion und ermöglichen Skaleneffizienzen sowie nachhaltige Forschungs- und Entwicklungsinvestitionen. Airbus nutzt integrierte Lieferketten, um die Führerschaft im Schmalrumpfsegment zu behaupten, und strebt bis 2026 monatlich 75 A320neo-Auslieferungen an. Dassault sichert sich Premiumpreise durch Kabinenindividualisierung und Langstreckenleistung, veranschaulicht durch den neu zertifizierten Falcon 6X. Leonardo nutzt die Hubschraubernachfrage in zivilen und paraöffentlichen Missionen und kombiniert Flugzeugzellenproduktion mit Missionssystemintegration.

Strategische Kooperationen nehmen zu, da die Komplexität steigt; die GCAP-Partnerschaft vereint das Vereinigte Königreich, Italien und Japan, um das Forschungs- und Entwicklungsrisiko für Kampfflugzeuge der sechsten Generation zu teilen. Wasserstoffantrieb beschleunigt die Allianzbildung zwischen Luft- und Raumfahrt-OEMs und Energiekonzernen, die Expertise in der Kraftstoffinfrastruktur bündeln. Digitale Zwillingsökosysteme binden Softwareunternehmen und Start-ups für additive Fertigung ein, verkürzen Designzyklen und ermöglichen vorausschauende Wartung.

Regulatorische Kompetenz bildet eine entscheidende Markteintrittsbarriere für nicht-europäische Marktteilnehmer. Die strengen Cybersicherheits- und Umweltstandards der EASA begünstigen etablierte Akteure, die mit den Verfahrensanforderungen vertraut sind. Dennoch ziehen Weißflächenmöglichkeiten wagniskapitalfinanzierte Disruptoren in den Bereichen UAM und Höhendrohnen an und intensivieren die Innovation im europäischen Flugzeugherstellungsmarkt.

Führende Unternehmen der europäischen Flugzeugherstellungsbranche

Airbus SE

Avions de Transport Régional GIE (ATR)

Leonardo S.p.A.

Dassault Aviation SA

United Aircraft Corporation (ROSTEC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Leonardo erhielt eine Vertragsverlängerung in Höhe von 165 Millionen EUR (193,78 Millionen USD) von der britischen Regierung zur Wartung der Flotte von 54 Merlin-Hubschraubern der Royal Navy. Diese Entwicklung spiegelt die erhöhten Verteidigungsausgabeninitiativen des Vereinigten Königreichs wider.

- Juni 2025: Saab und die französische Verteidigungsbeschaffungsbehörde unterzeichneten eine gemeinsame Absichtserklärung zum Erwerb von Saabs GlobalEye-Frühwarn- und Kontrollflugzeug (AEW&C), Bodenausrüstung, Ausbildung und Support.

Berichtsumfang des europäischen Flugzeugherstellungsmarktes

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalflugzeuge |

| Turbopropflugzeuge |

| Geschäftsreiseflugzeuge |

| Hubschrauber |

| Amphibienflugzeuge |

| Kommerzieller Passagierverkehr |

| Fracht/Gütertransport |

| Militär und Verteidigung |

| Geschäfts- und Privatluftfahrt |

| Spezialmissionen (Überwachung, Notfall) |

| Konventionelle Kerosinflugzeuge/SAF-fähige Flugzeuge |

| Hybrid-elektrische Flugzeuge |

| Wasserstoffantriebsflugzeuge |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Schweiz |

| Übriges Europa |

| Nach Flugzeugtyp | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalflugzeuge | |

| Turbopropflugzeuge | |

| Geschäftsreiseflugzeuge | |

| Hubschrauber | |

| Amphibienflugzeuge | |

| Nach Anwendung | Kommerzieller Passagierverkehr |

| Fracht/Gütertransport | |

| Militär und Verteidigung | |

| Geschäfts- und Privatluftfahrt | |

| Spezialmissionen (Überwachung, Notfall) | |

| Nach Antriebstechnologie | Konventionelle Kerosinflugzeuge/SAF-fähige Flugzeuge |

| Hybrid-elektrische Flugzeuge | |

| Wasserstoffantriebsflugzeuge | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweiz | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Flugzeugherstellungsmarkt im Jahr 2025 und wie hoch ist die prognostizierte CAGR bis 2030?

Der europäische Flugzeugherstellungsmarkt beläuft sich im Jahr 2025 auf 60,20 Milliarden USD und wird bis 2030 voraussichtlich 78,03 Milliarden USD erreichen, was einer CAGR von 5,32 % entspricht.

Welcher Flugzeugtyp hatte im Jahr 2024 den größten Marktanteil?

Schmalrumpfplattformen führten mit einem Anteil von 60,36 %, gestützt durch Flottenerneurungsprogramme bei Billigfluggesellschaften.

Welches Anwendungssegment wächst am schnellsten?

Die Geschäfts- und Privatluftfahrt wächst mit einer CAGR von 7,47 %, da Unternehmen punkt-zu-punkt-orientierten, zeiteffizienten Reisen den Vorzug geben.

Welche Antriebstechnologie weist die höchste Wachstumsrate auf?

Wasserstoffantriebszellen verzeichnen das schnellste prognostizierte Wachstum mit einer CAGR von 8,23 %, angetrieben durch Europas Dekarbonisierungsziele.

Welches Land führt derzeit den Markt an und welches wächst am schnellsten?

Das Vereinigte Königreich kontrollierte im Jahr 2024 39,41 % der regionalen Produktion, während Deutschland mit einer CAGR von 6,91 % bis 2030 das schnellste Wachstum verzeichnet.

Was sind die wichtigsten Treiber des Marktwachstums?

Flottenerneurung für Kraftstoffeffizienz, steigende Budgets für Verteidigungsmodernisierung sowie starke staatliche Anreize für nachhaltigen Flugkraftstoff und Wasserstofftechnologien sind die wichtigsten Wachstumskatalysatoren.

Welche wesentlichen Herausforderungen könnten die Produktion behindern?

Lieferkettenstörungen bei Titan in Luftfahrtqualität, steigende EASA-Compliance-Kosten und Fachkräftemangel bei fortschrittlichen Verbundwerkstoffen bleiben erhebliche Gegenwindfaktoren.

Seite zuletzt aktualisiert am: