Spanien Markt für Architekturfarben – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

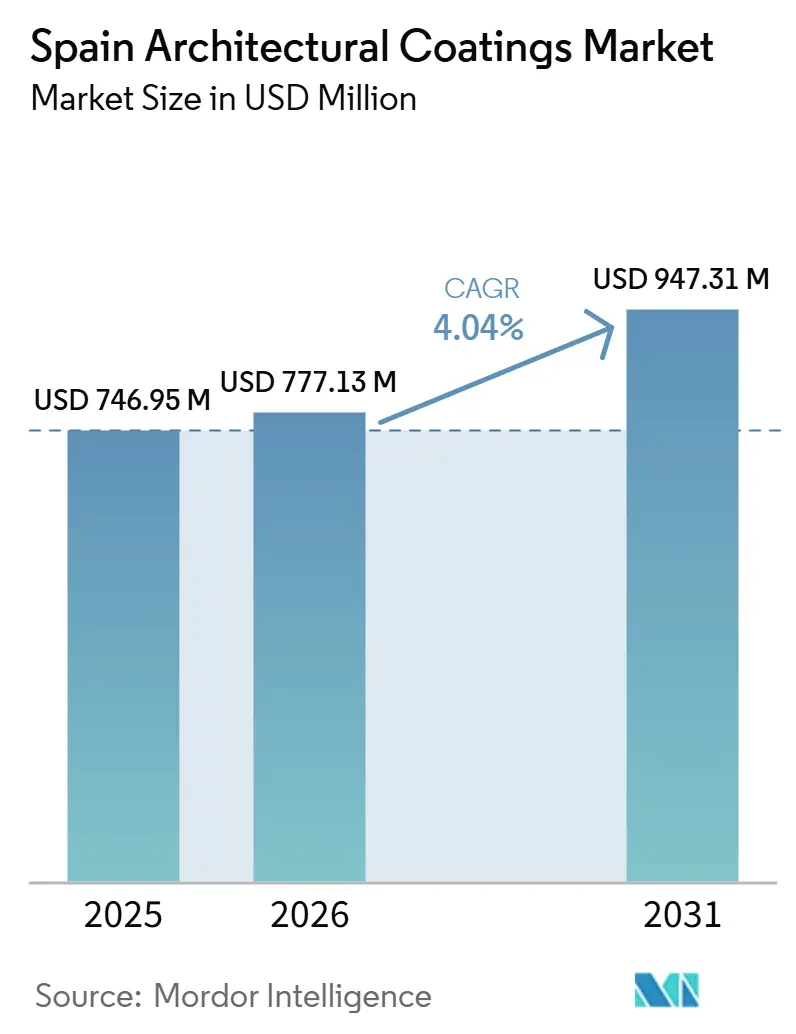

| Marktgröße im Basisjahr (2025) | 746.95 Millionen US-Dollar |

| Marktgröße (2026) | 777.13 Millionen US-Dollar |

| Marktgröße (2031) | 947.31 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.04% CAGR |

| Schnellstwachsender Markt | Residential |

| Größter Markt | Residential |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Marktes für Architekturfarben von Mordor Intelligence

Der spanische Markt für Architekturfarben wurde im Jahr 2025 auf 0,75 Milliarden USD geschätzt und soll von 0,78 Milliarden USD im Jahr 2026 auf 0,95 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,04 % während des Prognosezeitraums (2026–2031). Eine mehrere Milliarden Euro umfassende Renovierungswelle, angetrieben durch Klimamandate der Europäischen Union (EU) und Spaniens Nationalen Gebäuderenovierungsplan (PNRE 2026), verlagert die Nachfrage vom Neubau hin zu energieeffizienten Sanierungen. Die Neulackierung von Wohngebäuden dominiert, da zwei Drittel der spanischen Häuser vor 1980 gebaut wurden und nun unter obligatorische Energieeffizienz-Upgrades fallen. Wasserbasierte Acrylsysteme profitieren von der EU-Ökolabel-Revision vom Februar 2026, die die Obergrenzen für flüchtige organische Verbindungen (VOC) und schwerflüchtige organische Verbindungen (SVOC) verschärft hat, während regionale Ausschreibungen in Küstenprovinzen Zweikomponenten-Epoxide und aliphatische Polyurethane mit längeren Überlackierungsintervallen vorschreiben. Die Lieferketten bleiben anfällig für volatile Titandioxid- und Acrylharzpreise, doch die Inbetriebnahme neuer Dispersionkapazitäten in der Türkei und aufgerüstete Werke in Spanien mindern einige Inputrisiken.

Wichtigste Erkenntnisse des Berichts

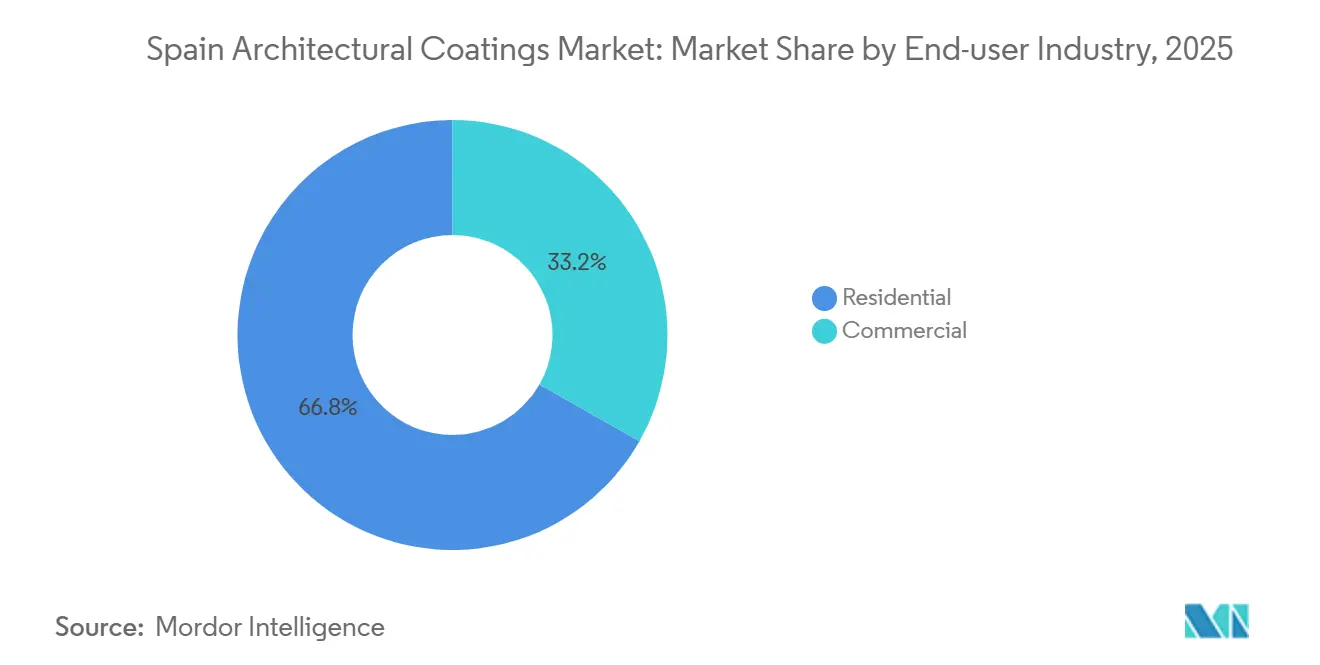

- Nach Endverbraucher hielt das Wohnsegment im Jahr 2025 einen Anteil von 66,78 % am spanischen Markt für Architekturfarben und soll von 2026 bis 2031 mit einer CAGR von 4,24 % wachsen, womit es sowohl das größte als auch das am schnellsten wachsende Endverbrauchersegment bleibt.

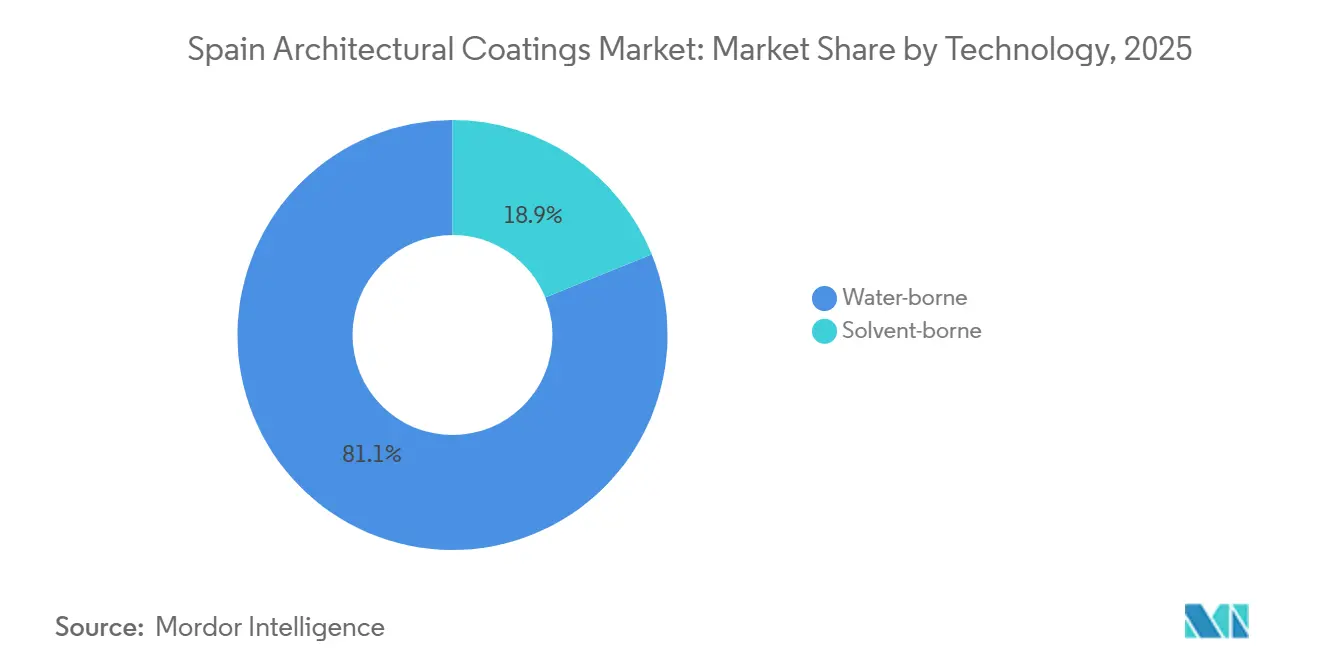

- Nach Technologie entfielen wasserbasierte Formulierungen im Jahr 2025 auf einen Anteil von 81,12 % am spanischen Markt für Architekturfarben, und sie führen das Segmentwachstum mit einer CAGR von 4,44 % von 2026 bis 2031 an, da geruchsarme Produkte in bewohnten Gebäuden bevorzugt werden.

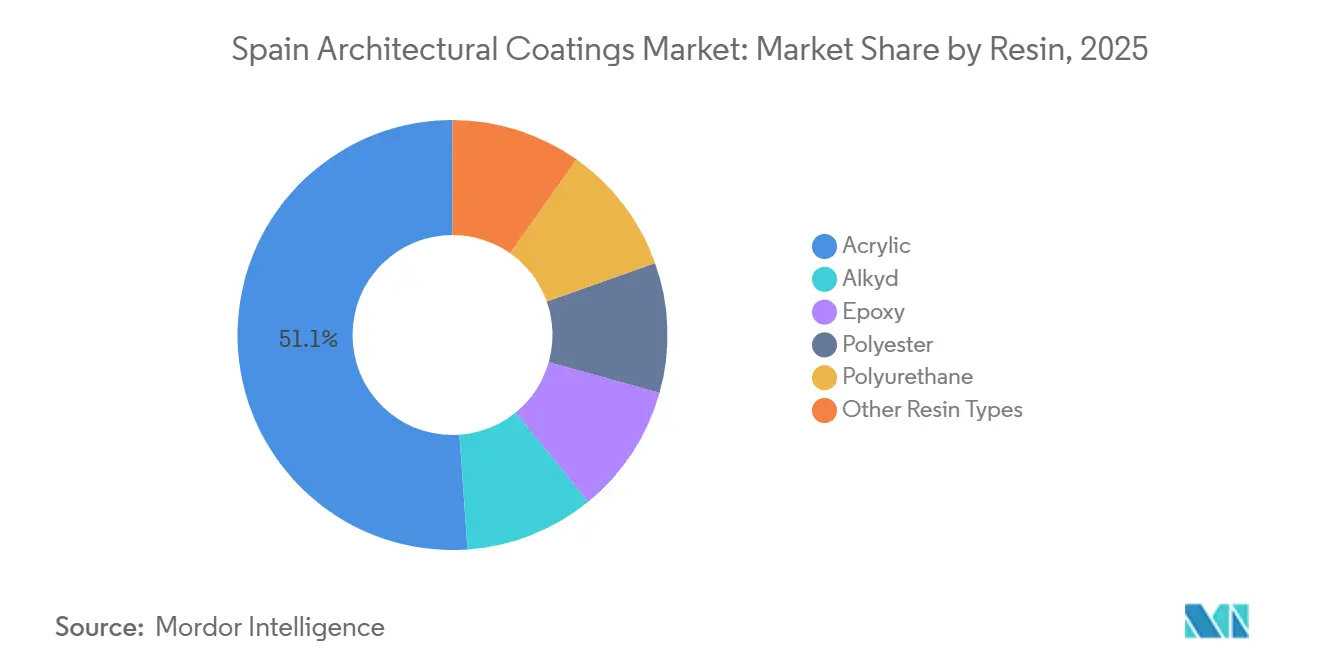

- Nach Harztyp eroberten Acrylsysteme im Jahr 2025 einen Marktanteil von 51,16 % am spanischen Markt für Architekturfarben und sollen von 2026 bis 2031 mit einer CAGR von 4,37 % wachsen, gestützt durch überlegene UV-Stabilität und Kompatibilität mit VOC-armen wasserbasierten Chemikalien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des spanischen Marktes für Architekturfarben

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fördermittel für Wohngebäudesanierungen steigern die Nachfrage nach Neulackierungen | +0.8% | National, mit konzentrierter Inanspruchnahme in Katalonien, Madrid, Valencia, Galicien | Kurzfristig (≤ 2 Jahre) |

| EU-„Renovierungswelle” verdoppelt die Rate der Fassadensanierungen bis 2030 | +1.2% | National, im Einklang mit den PNRE-2026-Zielen für Nicht-Wohn- und Wohngebäudebestand | Mittelfristig (2–4 Jahre) |

| Heimwerker-E-Commerce-Kanäle erweitern den Verbraucherzugang und die Farbauswahl | +0.6% | Städtische Zentren (Madrid, Barcelona, Valencia, Sevilla) mit hoher Breitbandabdeckung | Kurzfristig (≤ 2 Jahre) |

| Starker Anstieg der Klimaresilienzstandards an der Küste erfordert hochbeständige Außenfarben | +0.5% | Küstenprovinzen (Mittelmeerküste, Balearische Inseln, Kanarische Inseln, Atlantikküste) | Mittelfristig (2–4 Jahre) |

| Intelligente/photokatalytische Beschichtungen werden in städtischen Luftqualitätszonen gefördert | +0.4% | Wichtige städtische Luftqualitätsmanagementzonen (Madrid, Barcelona, Valencia) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fördermittel für Wohngebäudesanierungen steigern die Nachfrage nach Neulackierungen

Spanien hat seine dreistufigen Steuerabzüge für Energiesanierungen bis 2026 verlängert. Haushalte können nun Zuschüsse und Steuerabzüge in Anspruch nehmen, sofern ihr Primärenergieverbrauch um mindestens 30 % sinkt. Mehrfamilienhäuser beeilen sich, Fassadensanierungen vor dem Ende des Förderfensters Ende 2026 zu buchen, was einen Nachfrageschub signalisiert. Auftragnehmer bündeln Beschichtungen zunehmend mit Wärmedämmverbundsystemen, was zu einem deutlichen Anstieg ihres Vertragsanteils führt. Dank des Staatlichen Wohnungsbauplans 2026–2030 decken staatliche Zuschüsse 40–80 % der Sanierungskosten für einkommensschwache Haushalte ab, was die Projektgenehmigungen beschleunigt. Als Reaktion darauf verbessern Lieferanten ihre Just-in-time-Logistik, um mit dem beschleunigten 12- bis 18-monatigen Renovierungszyklus Schritt zu halten, der hauptsächlich in städtischen Gebieten konzentriert ist.

EU-„Renovierungswelle” verdoppelt die Rate der Fassadensanierungen bis 2030

Bis 2030 schreibt Spanien vor, dass jedes Nichtwohngebäude die Leistung der aktuell schlechtesten 16 % übertreffen muss. Dieser Vorstoß bringt Spaniens Tiefenrenovierungsrate mit dem EU-Jahresziel von 3 % in Einklang. Da rund 14 Millionen Häuser schlecht gedämmt sind, ergibt sich eine erhebliche Marktchance. Im RENOVERTY-Fahrplan Kataloniens[1]RENOVERTY, „Fahrplan für Tiefenrenovierung in Katalonien”, renoverty.cat sind Fassadenpakete mit Hartdämmplatten und Acrylbeschichtungen nun Standard, mit Preisen zwischen 15 und 30 EUR pro m². Lieferanten, die von einer schnelleren Liquiditätsumwandlung profitieren, verschaffen sich einen Vorteil, da Beschichtungen früh in der Sanierungssequenz aufgetragen werden, anders als bei Gewerken für Fenster oder Heizungs-, Lüftungs- und Klimaanlagen (HLK).

Starker Anstieg der Klimaresilienzstandards an der Küste

Küstengemeinden setzen auf hochbeständige, wasserbasierte Epoxide und aliphatische Polyurethane für ihre Metallstrukturen, insbesondere solche, die häufig Salzsprühnebel ausgesetzt sind. Jüngste Hafenausschreibungen haben Preise von 19,38 EUR pro kg für Epoxidgrundierungen und 20,00 EUR pro kg für Polyurethan-Decklacke festgelegt. Mit der nationalen Einführung der EU-Verordnung 2024/3110, die für 2026–2027 geplant ist, sollen diese Leistungsmaßstäbe offiziell anerkannt werden. Um Garantien von bis zu 15 Jahren anbieten zu können, investieren Lieferanten in beschleunigte Bewitterungstests gemäß den Normen der Internationalen Organisation für Normung (ISO) 11507.

Intelligente/photokatalytische Beschichtungen werden in städtischen Luftqualitätszonen gefördert

In Valencia testen AIMPLAS und seine Partner DACCO2-Beschichtungen auf Stadtmöbeln[2]AIMPLAS, „DACCO2 Aktive Beschichtungen Projekt”, aimplas.net. Diese Beschichtungen binden und mineralisieren Luftschadstoffe und stehen im Einklang mit den Luftqualitätsaktionsplänen der Stadt. Obwohl die Mengen noch bescheiden sind, haben sowohl Madrid als auch Barcelona photokatalytische Oberflächen in ihre Strategien für Niedrigemissionszonen integriert. Dies bietet eine erstklassige Gelegenheit für Lieferanten, die eine wirksame und wirtschaftliche Schadstoffreduzierung in praktischen Versuchen nachweisen können.

Analyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Anwendern verlängert Projektvorlaufzeiten | -0.7% | Ländliche Provinzen (Kastilien und León, Extremadura, Aragonien) und Regionen mit alternder Bauarbeiterschaft | Mittelfristig (2–4 Jahre) |

| Volatile TiO₂- und Acrylharzpreise drücken die Margen | -0.9% | National, mit akuten Auswirkungen auf kleine und mittlere Unternehmen ohne Absicherungskapazität | Kurzfristig (≤ 2 Jahre) |

| Strengere VOC/SVHC-Grenzwerte erhöhen die Reformulierungskosten für kleine und mittlere Unternehmen | -0.5% | National, insbesondere für kleine und mittlere Hersteller ohne eigene Forschung und Entwicklung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile TiO₂- und Acrylharzpreise drücken die Margen

Im Jahr 2025 führten Störungen am Roten Meer und am Panamakanal zu einer Umleitung von Frachten von China nach Europa, was zu Schwankungen von 15–20 % von Quartal zu Quartal bei den Spotpreisen für Titandioxid und Acrylharz führte. Während multinationale Unternehmen solche Inputschwankungen in der Regel absichern, tragen kleinere spanische Unternehmen häufig die Hauptlast dieser Schocks. Als Reaktion darauf reformulieren diese kleinen und mittleren Unternehmen (KMU) ihre Produkte und entscheiden sich für pigmentärmere Hybridbinder, die Kostenstabilität gegenüber Deckkraft priorisieren.

Strengere VOC/SVHC-Grenzwerte erhöhen die Reformulierungskosten für kleine und mittlere Unternehmen

Ab Februar 2026 wird das überarbeitete EU-Ökolabel strengere Grenzwerte für VOC und Konservierungsmittel vorschreiben. Gleichzeitig werden bevorstehende Beschränkungen für Per- und polyfluorierte Alkylsubstanzen (PFAS) einen Übergang zu fluorfreien Abweisern erforderlich machen. Während große Lieferanten auf globale Forschungs- und Entwicklungszentren zurückgreifen, um diese Standards zu erfüllen, kämpfen lokale Produzenten, die oft keine eigenen Laboratorien haben, mit erhöhten Prüfkosten aufgrund der EN-16516-Emissionsprotokolle und verlängerten Zertifizierungsdauern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Wohngebäudesanierung übertrifft den gewerblichen Neubau

Der spanische Markt für Architekturfarben, der hauptsächlich von der Wohngebäude-Endverbraucherbranche mit einem Marktanteil von 66,78 % angetrieben wird, soll bis 2030 mit einer prognostizierten CAGR von 4,24 % wachsen. Zuschüsse, die bis zu 80 % der Sanierungskosten abdecken, kombiniert mit Steuerabzügen, die an das Erreichen von 30 % Energieeinsparungen geknüpft sind, fördern häufigere Neulackierungszyklen in Mehrfamilienhäusern. Verwalter von Mehrfamilienhäusern entscheiden sich für wasserbasierte Acryl-Wandfarben für Innenräume. Für Außenbereiche bevorzugen sie atmungsaktive Silikat- oder Silikonacryl-Fassaden, die eine Feuchtigkeitsansammlung hinter neu installierten Dämmplatten wirksam verhindern. Auftragnehmer bündeln diese Beschichtungen mit Wärmedämmverbundsystemen zu Preisen zwischen 80 und 180 EUR pro m², was zu einem Anstieg der Auftragsaggregation führt.

Im gewerblichen Segment, das Büros, Einzelhandelsflächen, Hotels und öffentliche Liegenschaften umfasst, ist das Wachstum langsamer. Dies ist auf langwierige Genehmigungszyklen und fragmentierte Beschaffungsprozesse in Spaniens 17 autonomen Gemeinschaften zurückzuführen. Sanierungsmaßnahmen in Nichtwohngebäuden konzentrieren sich in erster Linie auf HLK- und Beleuchtungssysteme, wobei Farben erst später berücksichtigt werden. Diese Reihenfolge hat das Mengenwachstum auf unter 4 % gedämpft. Krankenhäuser und Schulen schreiben jedoch nun antimikrobielle, geruchsarme Beschichtungen vor. Einkaufszentren zeigen ebenfalls eine Präferenz für Anti-Graffiti-Oberflächen. Diese Trends bieten lukrative Chancen für Lieferanten, die zertifizierte hygienische oder schützende Produktlinien anbieten.

Nach Technologie: Wasserbasierte Formulierungen halten den regulatorischen Schwung aufrecht

Im Jahr 2025 dominierten wasserbasierte Beschichtungen den spanischen Markt für Architekturfarben mit einem Anteil von 81,12 % und sollen bis 2031 mit einer CAGR von 4,44 % wachsen. Geruchsarme Emulsionen ermöglichen eine schnelle Wiedernutzung von Wohnräumen. Gleichzeitig lenkt das aktualisierte EU-Ökolabel, das VOC auf 50 g/l begrenzt, die Branche in Richtung Acryl-Dispersionen. Als Zeichen des Wandels hin zur Nachhaltigkeit hat AkzoNobel einen Anteil von 53 % an recyceltem Post-Consumer-Material in seinen europäischen Farbeimern gemeldet.

Derzeit werden lösemittelbasierte Systeme hauptsächlich in anspruchsvollen Küstenanwendungen eingesetzt. Während Häfen auf den Balearischen und Kanarischen Inseln weiterhin aliphatische Polyurethan-Decklacke für Stahl benötigen, wird erwartet, dass strengere nationale VOC-Vorschriften, die nach 2026 in Kraft treten sollen, den Lösemittelanteil bis 2031 auf unter 15 % senken werden. Dies gilt, sofern keine besonderen Bedingungen wie Feuchtigkeit oder Substratprobleme eine Abkehr von wasserbasierten Lösungen erfordern.

Nach Harztyp: Vielseitigkeit von Acryl treibt die Dominanz voran

Im Jahr 2025 dominierten Acrylchemikalien den spanischen Markt für Architekturfarben mit einem Anteil von 51,16 %. Ihre Kombination aus UV-Beständigkeit und VOC-armer Kompatibilität soll bis 2031 ein CAGR-Wachstum von 4,37 % antreiben. In einem strategischen Schritt investierte BASF im Jahr 2024 70 Millionen EUR in ein Technologiezentrum in Guadalajara und stärkte damit die lokale Versorgung mit kohlenstoffarmen Acryl-Dispersionen.

Während Alkyde aufgrund ihres höheren VOC-Gehalts, der zu Substitutionen führt, an Boden verlieren, spielen sie bei Holzgrundierungen nach wie vor eine wichtige Rolle. Epoxide und Polyurethane, obwohl Nischenprodukte, erschließen profitable Segmente in Korrosionsschutzanwendungen und stark frequentierten Bodenbelägen. Ihr Erfolg wird durch wasserbasierte Technologie verstärkt, die in der Lage ist, strenge Emissionsstandards einzuhalten. Gleichzeitig werden Silikonacryl-Hybride für atmungsaktive Fassaden immer beliebter, da sie Feuchtigkeit effektiv von gedämmten Wänden ableiten.

Wettbewerbslandschaft

Der spanische Markt für Architekturfarben ist konsolidierter Natur. Der Markt beherbergt globale Konzerne wie AkzoNobel, BASF, PPG, Sherwin-Williams, Jotun und Nippon Paint. Diese multinationalen Unternehmen stehen neben regionalen Akteuren wie TITAN, CIN, Barpimo und Pinturas Decolor. In einem bemerkenswerten Schritt eröffnete AkzoNobel Mitte 2025 sein 32-Millionen-EUR-Werk in Vilafranca. Diese Anlage ist auf die Herstellung von bisphenolfreien, wasserbasierten Beschichtungen spezialisiert und erzielt eine 26-prozentige Reduzierung des CO₂-Fußabdrucks für seine Metallverpackungskunden. Gleichzeitig startete BASF im Oktober 2025 eine Polymerdispersionslinie in Dilovası, Türkei, um eine stetige Versorgung mit VOC-armen Produkten zur Deckung der Nachfrage des iberischen Marktes sicherzustellen.

Regionale Akteure stärken ihre Positionen durch engere Beziehungen zu Distributoren und verbesserte technische Dienstleistungen. Eine bedeutende Entwicklung war die Übernahme von Barpimo für 45 Millionen EUR durch Tambour Paints. Diese Akquisition fügt Tambours Portfolio nicht nur ein Werk mit einer Kapazität von 90 Millionen Litern hinzu, sondern verdoppelt auch effektiv seinen Fußabdruck in Europa. Andererseits nutzen Akteure wie TITAN und CIN ihr Fachwissen in der Farbabstimmung, um historische Fassaden zu bedienen und atmungsaktive Putze anzubieten, die auf ländliche Steinstrukturen zugeschnitten sind.

Aufkommende Chancen zeigen sich in Bereichen wie photokatalytischen Beschichtungen, auf Kreislaufwirtschaftsprinzipien basierenden Verpackungslösungen und Wartungsdienstleistungen unter Einsatz von Digitaler-Zwilling-Technologie. Lieferanten, die ISO-14025- und EN-15804-konforme Umweltproduktdeklarationen vorweisen können, erschließen sich eine bedeutende Nische im öffentlichen Beschaffungswesen. Im Gegensatz dazu droht denjenigen ohne diese Zertifizierungen ein potenzieller Ausschluss. Während strengere Vorschriften für Biozide die wasserbasierte Konservierung erschweren, ebnen sie gleichzeitig den Weg für biobasierte Antimikrobika, die mit den BPR-Zeitplänen übereinstimmen.

Marktführer im spanischen Markt für Architekturfarben

AkzoNobel N.V.

CIN, S.A.

DAW SE

Nippon Paint Holdings Co., Ltd.

PPG Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die Europäische Kommission hat aktualisierte EU-Ökolabel-Kriterien für dekorative Beschichtungen herausgegeben, die VOC- und SVOC-Schwellenwerte senken und neue Konservierungsmittelgrenzen einführen.

- Mai 2025: AIMPLAS startete das DACCO2-Projekt zur Entwicklung schadstoffbindender Beschichtungen für Stadtmöbel in Valencia.

Berichtsumfang des spanischen Marktes für Architekturfarben

Architekturfarben sind schützende und dekorative Beschichtungen, die auf stationäre, vor Ort befindliche Strukturen aufgetragen werden, wie z. B. Wohn-, Gewerbe- und Industriegebäude. Diese Produkte, einschließlich Farben, Lasuren, Versiegelungen und Lacken, sind sowohl für Außen- als auch für Innenflächen konzipiert, um Langlebigkeit, Ästhetik und Widerstandsfähigkeit gegen Umweltschäden zu bieten.

Der spanische Markt für Architekturfarben ist nach Endverbraucherbranche, Technologie und Harztyp segmentiert. Nach Endverbraucherbranche ist der Markt in Gewerbe und Wohngebäude unterteilt. Nach Technologie ist der Markt in lösemittelbasiert und wasserbasiert unterteilt. Nach Harztyp ist der Markt in Acryl, Alkyd, Epoxid, Polyester, Polyurethan und sonstige Harztypen unterteilt. Für jedes Segment werden Marktgröße und Prognosen in Wertangaben (USD) bereitgestellt.

| Gewerbe |

| Wohngebäude |

| Lösemittelbasiert |

| Wasserbasiert |

| Acryl |

| Alkyd |

| Epoxid |

| Polyester |

| Polyurethan |

| Sonstige Harztypen |

| Nach Endverbraucherbranche | Gewerbe |

| Wohngebäude | |

| Nach Technologie | Lösemittelbasiert |

| Wasserbasiert | |

| Nach Harztyp | Acryl |

| Alkyd | |

| Epoxid | |

| Polyester | |

| Polyurethan | |

| Sonstige Harztypen |

Marktdefinition

- GEWERBE - Das gewerbliche Segment umfasst Farben und Beschichtungen, die für Hotels, Krankenhäuser, Bildungseinrichtungen, staatliche Einrichtungen und Einkaufszentren unter anderem verwendet werden. Der Umfang schließt keine Farben und Beschichtungen für Infrastrukturanwendungen ein.

- WOHNGEBÄUDE - Dieser Abschnitt umfasst Innen- und Außenfarben sowie Beschichtungen, die für Wohngebäude verwendet werden.

- NUTZFLÄCHE - Die gesamte Nutzfläche umfasst sowohl bestehende als auch neue Nutzflächen für die in der Studie berücksichtigten Endverbraucher-Teilsegmente.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Endverbrauchersegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk-Research und Literaturrecherche sowie primären Expertenbeiträgen ausgewählt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen