Marktgröße und Marktanteil für Farbentferner

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

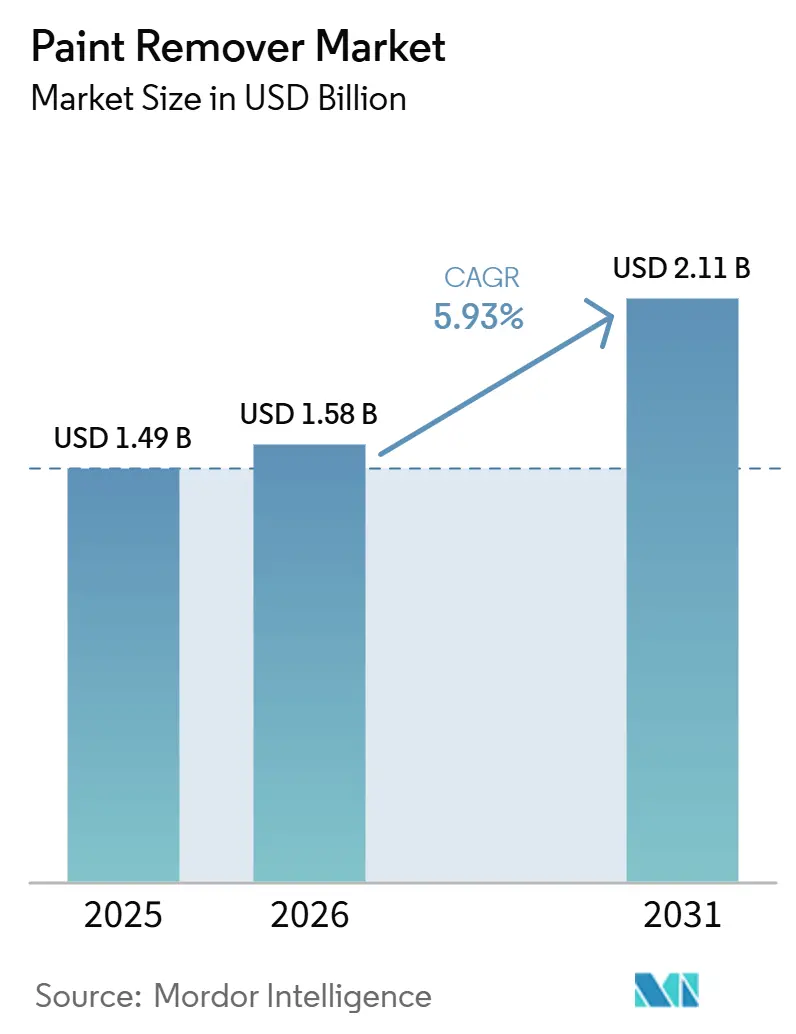

| Marktgröße (2026) | 1.58 Milliarden US-Dollar |

| Marktgröße (2031) | 2.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Farbentferner von Mordor Intelligence

Die Marktgröße für Farbentferner wird voraussichtlich von USD 1,49 Milliarden im Jahr 2025 auf USD 1,58 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,93 % über den Zeitraum 2026–2031 USD 2,11 Milliarden erreichen. Die zunehmende regulatorische Kontrolle von Methylenchlorid treibt einen Übergang zu biobasierten und kaustischen Alternativen voran. Dieser Wandel schafft Chancen für Lieferanten, die eine niedrige VOC-Leistung nachweisen können. Da Elektrofahrzeuge empfindlichere, wasserwaschbare Gele erfordern, steigt die Nachfrage aus Kfz-Unfallreparaturwerkstätten. Darüber hinaus unterstützen Renovierungsaktivitäten in China und Nordamerika konstante Mengen an Abbeizmitteln für die Gebäudewartung. Im Bereich der Luft- und Raumfahrt-MRO werden hybride Laser-Chemie-Systeme eingesetzt, aber ihre hohen Kapitalanforderungen stellen sicher, dass chemische Verbrauchsmaterialien während des gesamten Prognosezeitraums eine bedeutende Rolle spielen. Asien-Pazifik, derzeit führend beim Umsatz, verzeichnet bis 2031 auch das schnellste Wachstum, unterstützt durch Wohnungsmodernisierungen und die Erholung der Automobilproduktion.

Wichtigste Erkenntnisse des Berichts

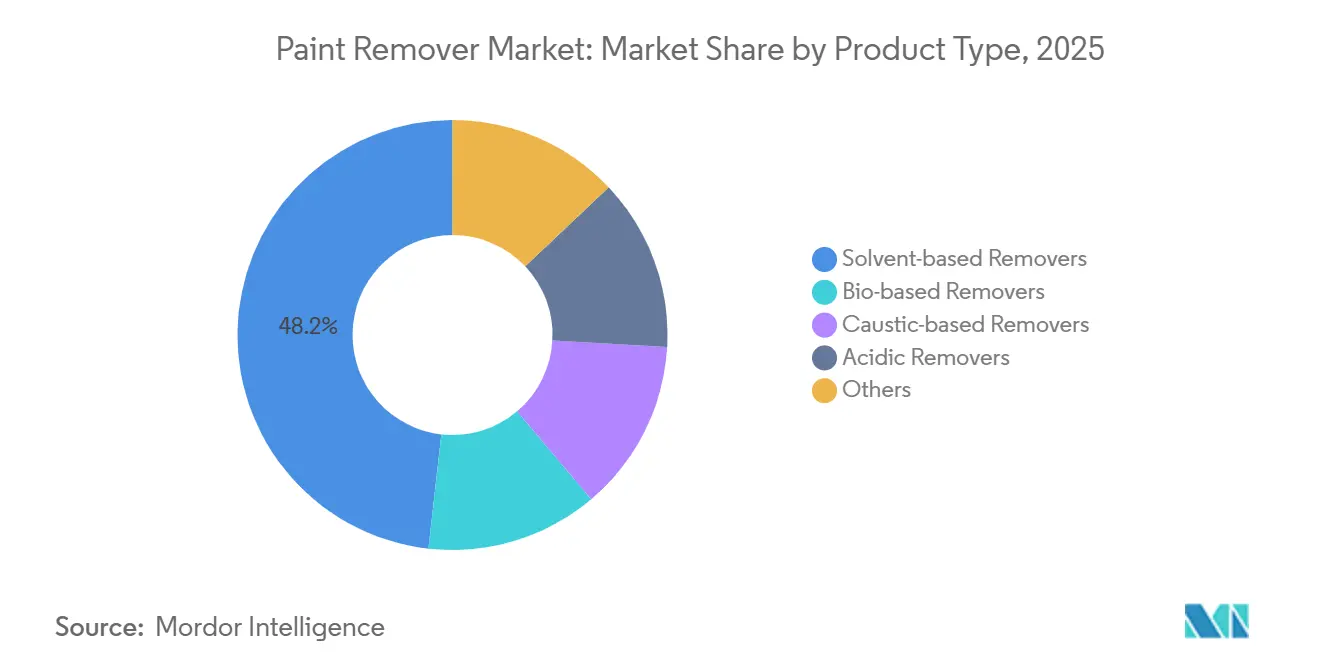

- Nach Produkttyp führten lösungsmittelbasierte Entferner mit einem Marktanteil von 48,22 % am Markt für Farbentferner im Jahr 2025; biobasierte Entferner werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 6,44 % wachsen.

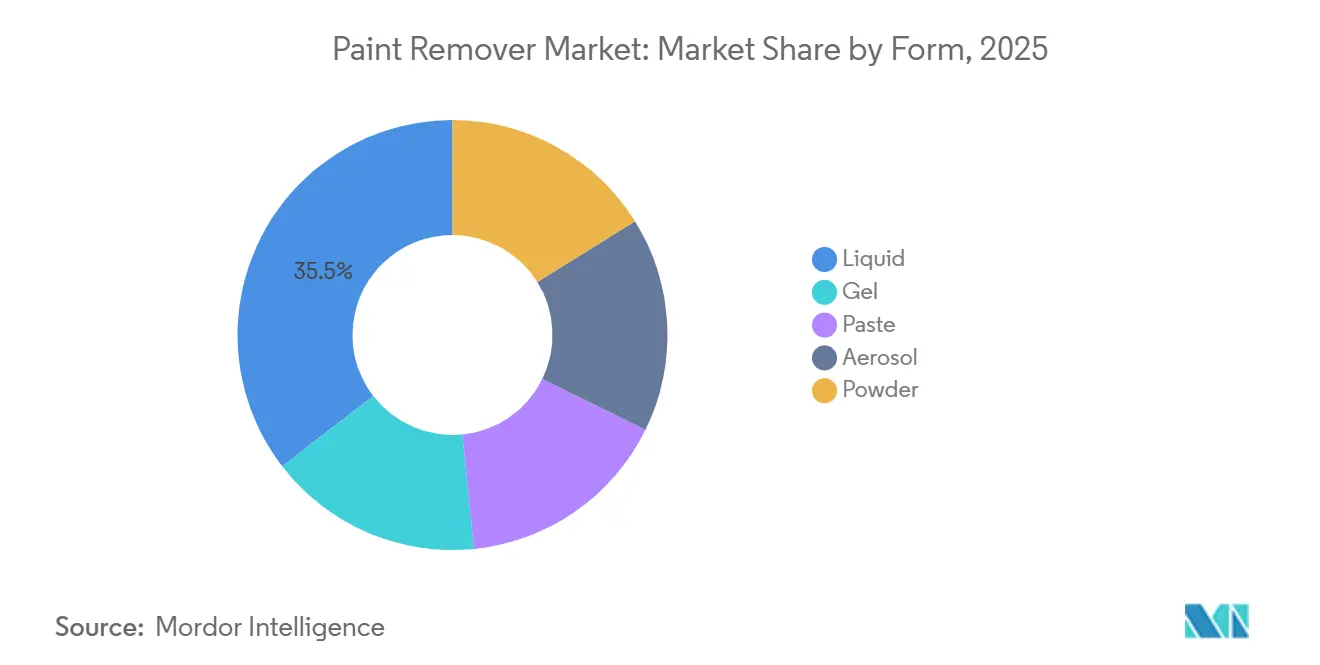

- Nach Form hielten flüssige Produkte im Jahr 2025 einen Anteil von 35,45 % an der Marktgröße für Farbentferner, während Pastenformulierungen voraussichtlich von 2026 bis 2031 mit einem CAGR von 6,47 % steigen werden.

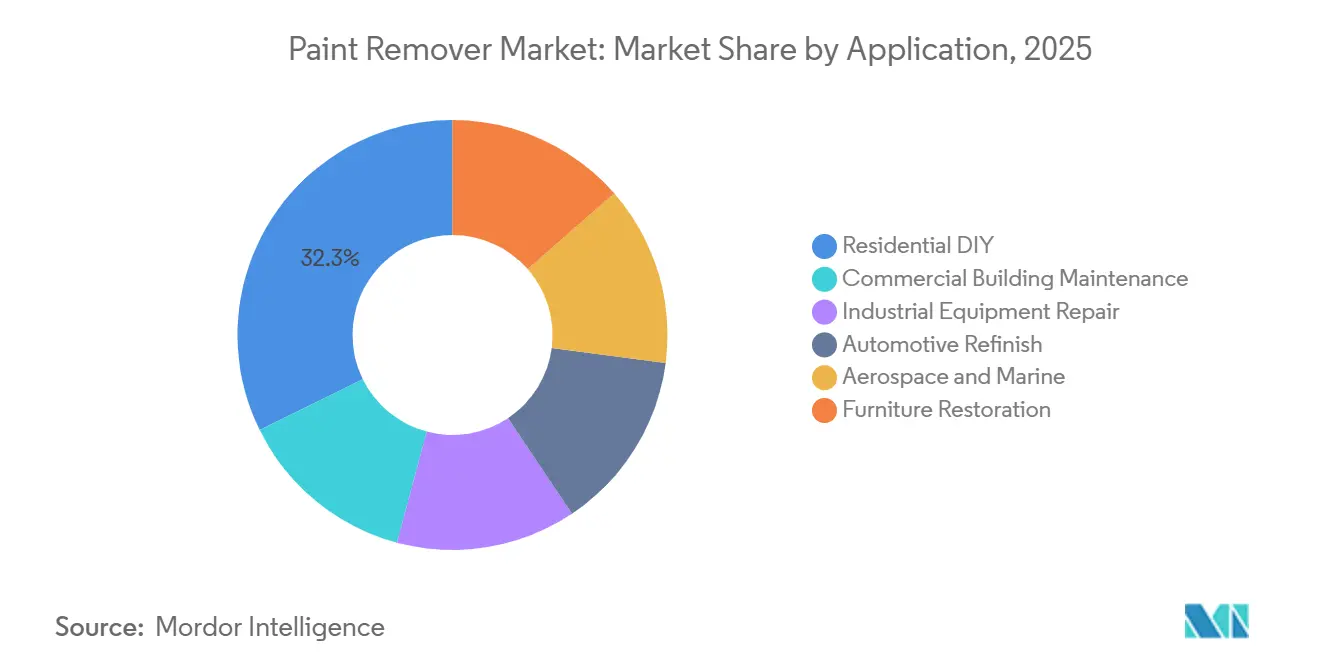

- Nach Anwendung entfiel auf Heimwerker im Wohnbereich ein Anteil von 32,29 % der Nachfrage im Jahr 2025, während die Automobillackierung von 2026 bis 2031 mit einem CAGR von 6,49 % voranschreitet.

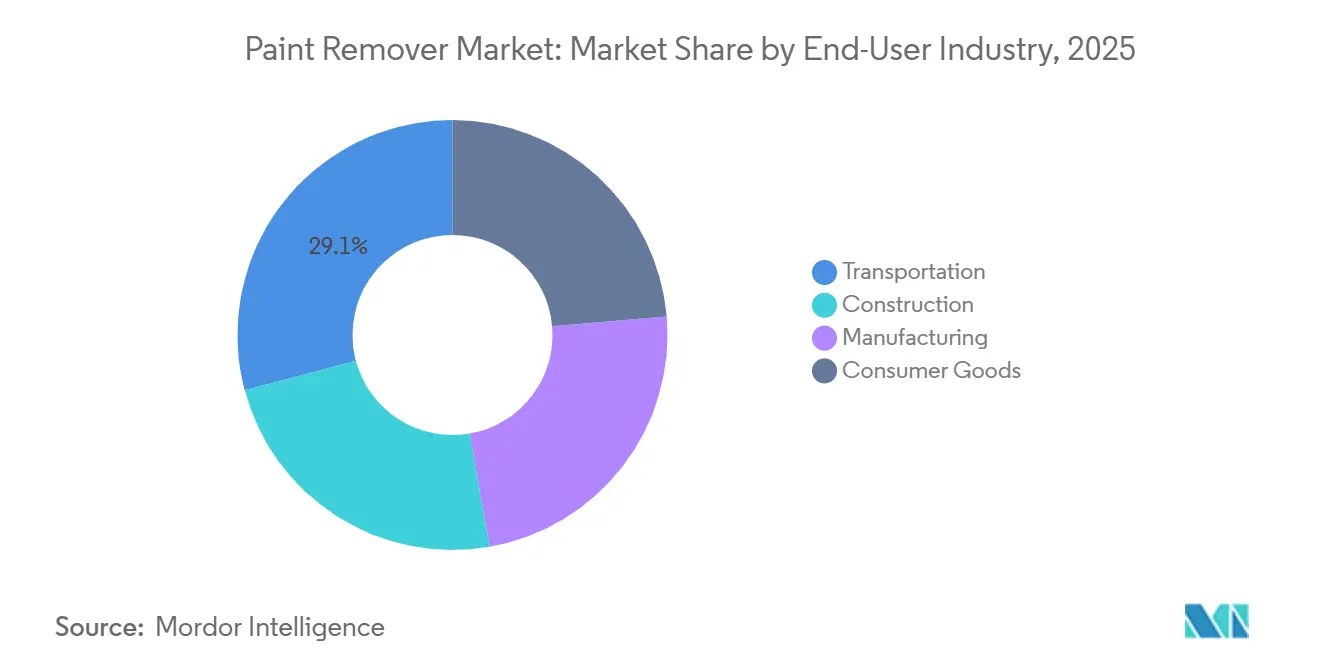

- Nach Endverbraucherbranche dominierte der Transport mit einem Anteil von 29,13 % im Jahr 2025; die Nachfrage im Bereich Konsumgüter soll von 2026 bis 2031 mit einem CAGR von 6,11 % steigen.

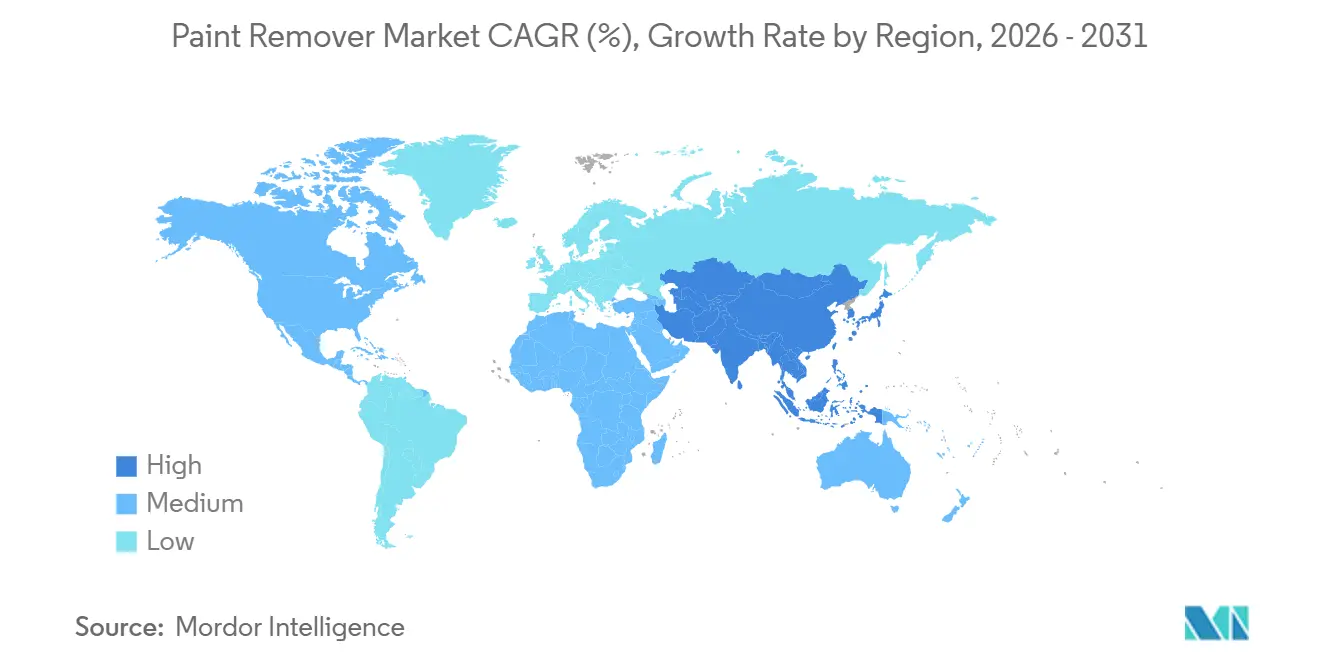

- Nach Geografie entfielen auf Asien-Pazifik 44,28 % des Umsatzes im Jahr 2025, und die Region ist auf dem Weg zu einem CAGR von 6,93 % von 2026 bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Farbentferner

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Verbote von Methylenchlorid | +1.8% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik-Zentren | Kurzfristig (≤ 2 Jahre) |

| Boom bei Renovierung und Umbau | +1.5% | Global, mit Schwerpunkt auf Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Automobillackierung | +1.2% | Asien-Pazifik-Kern, Unfallreparaturzentren in Nordamerika | Mittelfristig (2–4 Jahre) |

| Luft- und Raumfahrt- sowie Schifffahrtsrenovierung | +0.9% | Nordamerika, EU, Zentren im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Einführung hybrider Laser-Chemie-Systeme | +0.5% | Luft- und Raumfahrt-OEMs in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verbote von Methylenchlorid

Im Mai 2024 kündigte die Umweltschutzbehörde (EPA) eine Regelung an, die die Verwendung von Methylenchlorid durch Verbraucher bis Mai 2025 auslaufen lässt, wobei die meisten gewerblichen Anwendungen bis April 2026 folgen sollen[1]EPA, "EPA ergreift abschließende Maßnahmen zum Schutz der Menschen vor Methylenchlorid," epa.gov. Diese Regulierung treibt Formulierer dazu an, Alternativen wie Sojaethylester, d-Limonen und kaustische Mischungen zu erkunden. Unternehmen, die bestimmte begrenzte ausgenommene Verwendungen aufrechterhalten, sind verpflichtet, technische Kontrollen und Echtzeit-Luftüberwachung einzuführen, was voraussichtlich die Compliance-Kosten um etwa 15–20 % erhöhen wird. Rechtsstreitigkeiten im Fünften Bezirksgericht, die Anfang 2026 wieder aufgenommen wurden, haben zu Verzögerungen bei einigen Investitionen in biobasierte Kapazitäten geführt. Darüber hinaus deutet die damit verbundene Maßnahme der Lebensmittel- und Arzneimittelbehörde (FDA) gegen das Lösungsmittel in der Lebensmittelverarbeitung auf eine breitere bundesweite Verschiebung hin, was eine schnellere Substitution innerhalb der Wertschöpfungsketten für Beschichtungen veranlasst.

Boom bei Renovierung und Umbau

China plant, 53.000 alternde städtische Wohnkomplexe zu modernisieren, mit Initiativen zum Abbeizen und Neulackieren umfangreicher Fassadenflächen bis 2028. In den USA erwartet das Gemeinsame Zentrum für Wohnungsstudien der Harvard-Universität, dass die Ausgaben für Renovierungen bis 2026 stabil bleiben, angetrieben durch einen alternden Wohnungsbestand von über 40 Jahren. Wartungsbudgets in Gewerbegebäuden steigen, um die Anforderungen von Zertifizierungen für grünes Bauen zu erfüllen, die den Einsatz von VOC-armen, biologisch abbaubaren Abbeizmitteln vorschreiben. Darüber hinaus treibt das wachsende Interesse an der Möbelrestaurierung, beeinflusst durch Trends in sozialen Medien, die Nachfrage nach Gel- und Pastenprodukten an, die als sicherer für den Innenbereich gelten.

Nachfrage nach Automobillackierung

Karosseriebetriebe verwenden zunehmend Gelentferner mit verlängerter Einwirkzeit, um ein Verziehen des Untergrunds zu verhindern, da Elektrofahrzeugarchitekturen die Temperaturen im Einbrennofen auf 80 °C begrenzen. Der Fahrzeugbestand Indiens soll 2025 40 Millionen Einheiten erreichen, was aufgrund des steigenden durchschnittlichen Fahrzeugalters voraussichtlich Neulackierungszyklen antreiben wird. Die Komplexität der Verbindung mehrerer Materialien und des selektiven Abbeizens unterstützt die Einführung von pH-neutralen, thixotropen Gelen. Darüber hinaus treibt der globale Übergang zu wasserbasierenden Basislacken die Nachfrage nach chemischem Abbeizen an. Dieser Trend ist auf die höhere Haftfestigkeit wasserbasierender Basislacke im Vergleich zu lösungsmittelbasierten Lacken zurückzuführen, was zu einem höheren Chemikalieneinsatz pro Reparaturauftrag führt.

Luft- und Raumfahrt- sowie Schifffahrtsrenovierung

International Aerospace Coatings plant, bis zum dritten Quartal 2026 32 Lackierlinien hinzuzufügen, um den Bedarf an Erneuerungen von Flugzeugbeschriftungen und reibungsmindernden Decklacken zu decken. Von Boeing und Airbus zugelassene Gelabbeizmittel werden weiterhin häufig eingesetzt, da sie effektiv an vertikalen Rumpfflächen haften und Aluminiumätzung verhindern. Schifffahrtsbetreiber konzentrieren sich auf die Verlängerung der Lebenszyklen von Schiffen durch Modernisierungen in der Mitte der Lebensdauer anstatt in Neubauten zu investieren, was die Nachfrage nach chemischer Entfernung von Antifouling-Beschichtungen aufrechterhält. Obwohl Laserstripping-Versuche Potenzial anzeigen, bleiben ihre Kosten ein limitierender Faktor für die Einführung in den meisten Werften.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| VOC-Grenzwerte schränken Lösungsmittel ein | -0.7% | Kalifornien, Nordosten der USA, EU-Zonen | Kurzfristig (≤ 2 Jahre) |

| Haftungsrechtsstreitigkeiten im Gesundheitsbereich | -0.5% | Nordamerika, EU unter REACH | Mittelfristig (2–4 Jahre) |

| Aufstieg des mechanischen und Laser-Abbeizens | -0.4% | Luft- und Raumfahrt in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

VOC-Grenzwerte schränken Lösungsmittel ein

Der South Coast Air Quality Management District in Kalifornien hat eine Obergrenze für den VOC-Gehalt von Farbentfernern bei 50 g/L eingeführt, was die Verwendung herkömmlicher Methylenchlorid- und N-Methyl-Pyrrolidon-Mischungen einschränkt. Ähnliche Vorschriften im Nordosten der USA und im Rahmen der EU-Richtlinie über Industrieemissionen treiben Reformulierungsbemühungen in Richtung Aceton, Dimethylcarbonat oder wasserbasierender Systeme voran. Diese Alternativen sind jedoch auf Gallonenbasis 20–30 % teurer. Lieferanten sehen sich mit längeren Forschungs- und Entwicklungszyklen konfrontiert, während nationale Distributoren eine breitere Palette von Lagereinheiten verwalten, um unterschiedlichen Vorschriften zu entsprechen, was die Logistikkosten erhöht.

Haftungsrechtsstreitigkeiten im Gesundheitsbereich

Ein Bericht von Frontiers in Pharmacology aus dem Jahr 2024 hob Herzstillstandsvorfälle hervor, die mit der Exposition gegenüber Dichlormethan in Verbindung gebracht wurden, und weckte Bedenken hinsichtlich der Sicherheit von Lösungsmitteln[2]Frontiers in Pharmacology, "Fallbericht zur Toxizität von Dichlormethan," frontiersin.org. Zwischen 1980 und 2018 stützen 85 mit dem Lösungsmittel in Verbindung gebrachte Todesfälle die Klägeransprüche für eine Massenklage, die Vergleiche zu früheren Asbestfällen zieht. Das Urteil des Obersten Gerichtshofs im Fall Loper Bright, das die Chevron-Deference aufhebt, veranlasst Gerichte, die Methoden der Umweltschutzbehörde (EPA) neu zu bewerten, was möglicherweise Durchsetzungsmaßnahmen verlangsamt. Infolgedessen schränken Versicherer die Deckung ein, und kleinere Formulierer überdenken die Aufnahme von Dichlormethan in ihre Portfolios aufgrund steigender Haftungsprämien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gewinne bei biobasierten Produkten übertreffen herkömmliche Lösungsmittel

Im Jahr 2025 entfielen auf lösungsmittelbasierte Produkte 48,22 % des Umsatzanteils. Steigende Compliance-Kosten und ein Wandel in den Verbraucherpräferenzen hin zu geruchsarmen Profilen treiben jedoch die Nachfrage nach biobasierten Alternativen an, die mit einer jährlichen Rate von 6,44 % wachsen. Innerhalb des biobasierten Segments gewinnen Produkte wie Sojaethylester-Gele in E-Commerce-Kanälen an Bedeutung. Diese Produkte erfüllen staatliche VOC-Vorschriften und behalten dabei eine effektive Einwirkzeitperformance bei. Kaustische Produkte werden aufgrund ihres hohen pH-Werts, der einen schnellen Filmabbau ermöglicht, weiterhin häufig im Bereich des schweren industriellen Abbeizens eingesetzt. Steigende Entsorgungsgebühren für ätzenden Schlamm stellen jedoch eine Herausforderung dar. Enzymatische Formulierungen nehmen eine Nische im Bereich der Denkmalpflege ein, da ihre verlängerten Einwirkzeiten Substratschäden verhindern und gleichzeitig VOC- und Toxizitätsbedenken vermeiden.

Lösungsmittellinien der zweiten Generation, die Aceton oder Dimethylcarbonat mit proprietären Tensiden kombinieren, sehen sich Herausforderungen durch höhere Rohstoffkosten gegenüber, die die Gewinnmargen schmälern. Im Gegensatz dazu profitieren biobasierte Rohstoffe aus Soja und Zitrusfrüchten in mehreren Regionen von landwirtschaftlichen Subventionen. Regulatorische Ausnahmen im Rahmen der EPA-Regel und EU-REACH bieten pflanzlichen Lösungsmitteln Möglichkeiten, ihren Marktanteil zu erhöhen. Das Angebot an d-Limonen bleibt jedoch anfällig für Schwankungen bei den Zitrusernteerträgen.

Nach Form: Pastenprodukte steigen aufgrund der Nachfrage nach vertikalen Flächen

Im Jahr 2025 repräsentierten Flüssigkeiten 35,45 % des Umsatzes, hauptsächlich aufgrund ihrer Eignung für automatisierte Sprüh- oder Tauchvorgänge, die eine niedrige Viskosität und schnelles Abspülen erfordern. Bis 2031 werden Pasten- und Gelvarianten voraussichtlich mit einer Rate von 6,47 % wachsen, angetrieben durch die Nachfrage aus den Bereichen Luft- und Raumfahrt, Schifffahrt und Heimwerker im Wohnbereich nach nicht-absackender Rheologie, die an vertikalen Paneelen haftet. Thixotrope Modifikatoren tragen zu erhöhter Filmdicke, verlängerter Kontaktdauer und reduzierten Arbeitsstunden pro Quadratmeter bei. Handbücher von Luft- und Raumfahrtherstellern wie Boeing und Airbus schreiben Gelabbeizmittel vor, um VOC-Emissionen in geschlossenen Hangars zu begrenzen, was MRO-Depots dazu veranlasst, Pasten-Lagereinheiten neben Flüssigkeiten aufzunehmen.

Aerosole werden für Punktreparaturen verwendet, sehen sich jedoch aufgrund von Treibmittelbeschränkungen mit Herausforderungen konfrontiert, die die Herstellungskosten um 10–15 % erhöhen. Pulver bleiben eine begrenzte Option in industriellen Anwendungen, wo das Mischen von Konzentraten vor Ort die Frachtkosten senkt, aber eine Schulung der Bediener erfordert. Pastenschlamm ist einfacher zu handhaben und stellt ein geringeres Verschüttungsrisiko dar, was mit OSHA-Sicherheitsprüfungen übereinstimmt, die Flüssigkeitsspritzervorfälle behandeln.

Nach Anwendung: Automobillackierung beschleunigt sich inmitten des Übergangs zu Elektrofahrzeugen

Im Jahr 2025 trugen Heimwerkerprojekte im Wohnbereich 32,29 % zum Umsatz bei, unterstützt durch verstärkte Heimwerkeraktivitäten und die wachsende Beliebtheit von Möbelrestaurierungstrends in sozialen Medien. Das Segment der Automobillackierung verzeichnet ein bemerkenswertes Wachstum mit einem CAGR von 6,49 %. Dieses Wachstum wird durch Unfallreparaturzentren angetrieben, die sich an die Anforderungen von Aluminium- und Verbundkarosseriereparaturen anpassen, bei denen sanfte, wasserwaschbare Gele eingesetzt werden. Thermische Einschränkungen in Elektrofahrzeug-Batterien haben die Bedeutung von Pastenabbeizmitteln mit verlängerter Einwirkzeit erhöht. Das Segment der Wartung gewerblicher Gebäude hält eine stabile Nachfrage aufrecht, hauptsächlich aufgrund von Fassadenneulackierungszyklen und Graffiti-Entfernungsprogrammen in städtischen Gebieten.

Bei der Reparatur von Industrieanlagen wird die Lösungsmittelflüssigkeit für die Verbesserung des Tauchtankdurchsatzes geschätzt. VOC-Vorschriften veranlassen jedoch einige Einrichtungen, auf geschlossene Spritzkabinen mit Lösungsmittelrückgewinnungssystemen umzusteigen. Die Luft- und Raumfahrt- sowie Schifffahrtssegmente erzielen trotz geringerer Volumina höhere Preise aufgrund der Notwendigkeit von Formulierungen, die mehrjährige Genehmigungen von OEMs und der Internationalen Seeschifffahrtsorganisation (IMO) erfüllen. Im Segment der Möbelrestaurierung gewinnen geruchsarme Gele an Akzeptanz. Diese Gele helfen, die Maserung und Patina des Holzes zu erhalten und schaffen gleichzeitig zusätzliche Umsatzmöglichkeiten für Verbrauchermarken.

Nach Endverbraucherbranche: Konsumgütersegment gewinnt an Dynamik

Der Transport, der 29,13 % des Umsatzes im Jahr 2025 beitrug, wird voraussichtlich bis 2031 ein bedeutendes Segment des Marktes für Farbentferner bleiben. Dies ist in erster Linie darauf zurückzuführen, dass die globalen Fahrzeug- und Flugzeugflotten regelmäßige Wartungszyklen erfordern. Das Konsumgütersegment soll mit einem CAGR von 6,11 % wachsen, angetrieben durch Möbel-, Haushaltsgeräte- und Sportartikelhersteller, die Aufarbeitungsprogramme im Einklang mit Kreislaufwirtschaftspolitiken einführen. Im Bausektor werden Abbeizmittel für Renovierungsarbeiten, die Entfernung von Bleifarbe und die Graffiti-Entfernung eingesetzt. Die Nachfrage in diesem Segment ist eng mit den öffentlichen Bauausgaben und privaten Baugenehmigungen verknüpft.

Im Fertigungssektor werden Abbeizmittel zur Nachbearbeitung fehlerhafter Komponenten und zur Reinigung von Werkzeugen eingesetzt. Schlanke Produktionspraktiken und zunehmende Automatisierung dämpfen jedoch das Konsumwachstum. In der EU erhöhen erweiterte Herstellerverantwortungssysteme das Volumen der zurückgegebenen Produkte zur Aufarbeitung und erweitern den Kundenstamm für geruchsarme Gelentferner.

Geografische Analyse

Im Jahr 2025 repräsentierte die Region Asien-Pazifik 44,28 % des globalen Umsatzes und soll bis 2031 mit einer Rate von 6,93 % wachsen. Dieses Wachstum wird auf Wohnungsmodernisierungen in China und den wachsenden Fahrzeugbestand in Indien zurückgeführt. Japans Industriesektor entwickelt Wärmezerlegungsdienstleistungen, um den Chemikalienverbrauch zu reduzieren. In Südkorea treiben Werften die Nachfrage nach Schifffahrtsabbeizmitteln bei Rumpfsanierungen an. Südostasiatische Länder erhöhen die Budgets für Gebäudemodernisierungen, während lokale Lieferanten Palmöl-Rohstoffe zur Entwicklung biobasierter Gele nutzen.

In Nordamerika treiben regulatorische Änderungen, wie das Verbot von Methylenchlorid durch die Umweltschutzbehörde (EPA), den Portfolioumschlag voran. Die 50-g/L-VOC-Obergrenze Kaliforniens verändert die Produktlandschaft, wobei ähnliche Beschränkungen in den nordöstlichen Bundesstaaten eingeführt werden. Die Ausgaben für Wohnreparaturen bleiben bedeutend, da das mittlere Alter von US-Häusern 40 Jahre übersteigt. Kapazitätserweiterungen im Bereich Luft- und Raumfahrt-MRO tragen zu einer höheren Nachfrage nach Gelvolumina bei. Kanada und Mexiko decken die grenzüberschreitende Nachfrage aus der Automobilproduktion, obwohl potenzielle Zollrisiken bei importierten Spezialchemikalien ein Anliegen bleiben.

In Europa beschleunigen die Richtlinie über Industrieemissionen und REACH-Genehmigungen den Abschied von herkömmlichen Lösungsmitteln. Deutschland generiert Lackierungsverbrauch aus seinem Bestand an Fahrzeugen mit Verbrennungsmotor. Das Vereinigte Königreich steigert gewerbliche Wartungsaktivitäten durch Infrastrukturprogramme. In Frankreich und Italien bevorzugen Denkmalpflegeprojekte pH-neutrale Gele. Spaniens Tourismussektor hält Hotelneulackierungszyklen aufrecht, während Osteuropa ein moderates Wachstum im Zusammenhang mit industriellen Modernisierungen verzeichnet. In Südamerika ist Brasilien der primäre Nachfragemarkt, wobei Währungsschwankungen die Beschaffungsstrategien beeinflussen. Der Nahe Osten verzeichnet Wachstum durch Infrastrukturprojekte in Saudi-Arabien, obwohl logistische Herausforderungen in Subsahara-Afrika bestehen bleiben.

Wettbewerbslandschaft

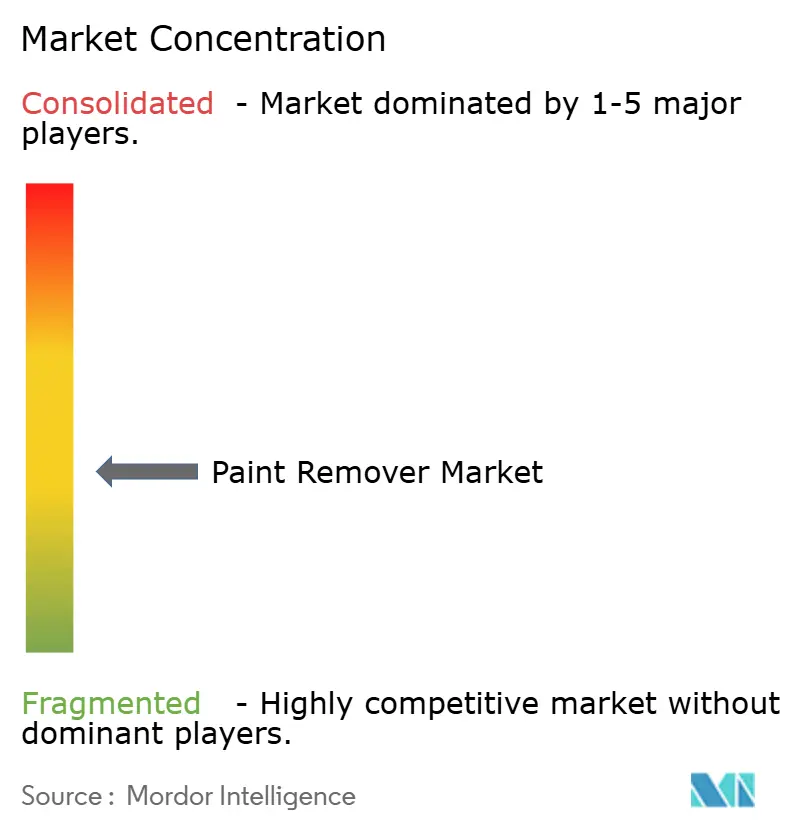

Der Markt für Farbentferner ist fragmentierter Natur. Die fünf größten Unternehmen im Markt sind 3M, Sherwin-Williams Company, Akzo Nobel N.V., Henkel AG & Co. KGaA, Jasco. Die Marktfragmentierung bleibt offensichtlich, da die fünf größten Lieferanten weniger als die Hälfte des globalen Umsatzes ausmachen. Dies schafft Möglichkeiten für regionale Spezialisten und Handelsmarken, sich durch E-Commerce und Treueprogramme für Auftragnehmer zu expandieren. AkzoNobel und Axalta kündigten im November 2025 eine Fusion unter Gleichen auf Aktienbasis an und schlossen einen Deal im Wert von rund USD 25 Milliarden ab, der auf die Erzielung von USD 600 Millionen an Synergien in ihren Architektur- und Lackierungslinien abzielt. BASF bereitet sich darauf vor, im zweiten Quartal 2026 eine EUR 7,7 Milliarden Übernahme der Automobilbeschichtungsaktiva von Carlyle abzuschließen, was Querverkäufe von Abbeizmitteln mit OEM-Grundierungen ermöglichen wird.

Technologische Fortschritte prägen die Wettbewerbsdynamik. Im Februar 2025 führten 3M und General Motors eine robotergestützte Lackreparaturchelle ein, die automatisiertes Abbeizen und Neulackieren integriert, die Nacharbeitszeit in der Linie reduziert und das Potenzial der Fabrikbodenautomatisierung demonstriert. Hempel investierte EUR 19 Millionen in ein Werk in Dschidda und erhöhte seine Jahreskapazität um 32 Millionen Liter, um den Bedarf des Bausektors im Nahen Osten zu decken. Nischenmarken wie Franmar und Citristrip nutzen ihre biobasierte Positionierung, um DIY-Verbraucher online anzusprechen. Gerätehersteller testen Leasingprogramme für mobile hybride Laseranlagen, um die Einführungskosten für mittelgroße MRO-Werkstätten zu senken.

Der Wettbewerbsdruck ist in Nordamerika und Europa ausgeprägt, wo regulatorische Änderungen Lieferanten begünstigen, die feldvalidierte biobasierte und kaustische Formeln anbieten. In der Region Asien-Pazifik nutzen lokale Produzenten niedrigere Rohstoffkosten, um wettbewerbsfähigere Preise anzubieten, insbesondere in Märkten für kleine Auftragnehmer und Wohnbereiche. Plasma-basierte und enzymatische Technologien, die derzeit durch hohe Kosten und langsamen Durchsatz begrenzt sind, könnten den Markt stören, wenn Skalierungsherausforderungen bewältigt werden.

Marktführer für Farbentferner

3M

Akzo Nobel N.V.

The Sherwin-Williams Company

Henkel AG & Co. KGaA

Jasco

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: AkzoNobel und Axalta Coating Systems haben eine Fusion unter Gleichen auf Aktienbasis angekündigt und damit ein globales Beschichtungsunternehmen mit einem Unternehmenswert von rund USD 25 Milliarden geschaffen. Der Deal kombiniert AkzoNobels Architekturfarben mit Axaltas Lackierungs- und Mobilitätsbeschichtungen und zielt auf jährliche Kosteneinsparungen von USD 600 Millionen ab, wobei 90 % innerhalb von drei Jahren erwartet werden.

- März 2025: 3M und General Motors haben im Werk Spring Hill, Tennessee, eine robotergestützte Lackreparaturchelle eingesetzt, um das Abbeizen und Neulackieren zu automatisieren.

Berichtsumfang des globalen Marktes für Farbentferner

Farbentferner ist ein chemisches Produkt, das darauf ausgelegt ist, Farbe, Lack und Beschichtungen von Oberflächen wie Holz, Metall und Beton aufzubrechen, aufzulösen oder abzuheben. Es wirkt, indem es die Bindung zwischen der Farbe und dem Untergrund schwächt, sodass die Beschichtung leicht abgekratzt oder abgewischt werden kann.

Der Markt ist nach Produkttyp, Form, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in lösungsmittelbasierte Entferner, biobasierte Entferner, kaustische Entferner, saure Entferner und andere Produkttypen segmentiert. Nach Form ist der Markt in Flüssigkeit, Gel, Paste, Aerosol und Pulver segmentiert. Nach Anwendung ist der Markt in Heimwerker im Wohnbereich, Wartung gewerblicher Gebäude, Reparatur von Industrieanlagen, Automobillackierung, Luft- und Raumfahrt sowie Schifffahrt und Möbelrestaurierung segmentiert. Nach Endverbraucherbranche ist der Markt in Bauwesen, Transport, Fertigung und Konsumgüter segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Farbentferner in 16 Ländern weltweit ab. Für jedes Segment werden Marktgrößen und Prognosen in Wertangaben (USD) bereitgestellt.

| Lösungsmittelbasierte Entferner |

| Biobasierte Entferner |

| Kaustische Entferner |

| Saure Entferner |

| Sonstige |

| Flüssigkeit |

| Gel |

| Paste |

| Aerosol |

| Pulver |

| Heimwerker im Wohnbereich |

| Wartung gewerblicher Gebäude |

| Reparatur von Industrieanlagen |

| Automobillackierung |

| Luft- und Raumfahrt sowie Schifffahrt |

| Möbelrestaurierung |

| Bauwesen |

| Transport |

| Fertigung |

| Konsumgüter |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Lösungsmittelbasierte Entferner | |

| Biobasierte Entferner | ||

| Kaustische Entferner | ||

| Saure Entferner | ||

| Sonstige | ||

| Nach Form | Flüssigkeit | |

| Gel | ||

| Paste | ||

| Aerosol | ||

| Pulver | ||

| Nach Anwendung | Heimwerker im Wohnbereich | |

| Wartung gewerblicher Gebäude | ||

| Reparatur von Industrieanlagen | ||

| Automobillackierung | ||

| Luft- und Raumfahrt sowie Schifffahrt | ||

| Möbelrestaurierung | ||

| Nach Endverbraucherbranche | Bauwesen | |

| Transport | ||

| Fertigung | ||

| Konsumgüter | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Farbentferner?

Die Marktgröße für Farbentferner beläuft sich im Jahr 2026 auf USD 1,58 Milliarden und soll bis 2031 USD 2,11 Milliarden erreichen.

Wie schnell wird die Nachfrage bis 2031 wachsen?

Der Umsatz soll von 2026 bis 2031 mit einem CAGR von 5,93 % steigen, angetrieben durch regulatorisch bedingte Formulierungsverschiebungen und Renovierungsaktivitäten.

Welcher Produkttyp gewinnt am schnellsten Marktanteile?

Biobasierte Entferner wachsen mit einem CAGR von 6,44 %, da Käufer VOC-armen und biologisch abbaubaren Chemikalien Priorität einräumen.

Warum ist die Automobillackierung eine wichtige Anwendung?

Elektrofahrzeug-Karosseriematerialien benötigen temperaturschonende, wasserwaschbare Gele, was die Automobillackierung bis 2031 auf einen CAGR von 6,49 % treibt.

Wie werden Vorschriften die Lieferantenstrategie prägen?

Das Methylenchlorid-Verbot der Umweltschutzbehörde (EPA), VOC-Obergrenzen und EU-REACH-Genehmigungen beschleunigen die Reformulierung hin zu biobasierten oder kaustischen Produkten und begünstigen Lieferanten mit validierten Alternativen.

Seite zuletzt aktualisiert am: