Marktgröße und Marktanteil für architektonische Beschichtungen in Polen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.79 Milliarden US-Dollar |

| Marktgröße (2026) | 0.82 Milliarden US-Dollar |

| Marktgröße (2031) | 1.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für architektonische Beschichtungen in Polen durch Mordor Intelligence

Die Marktgröße für architektonische Beschichtungen in Polen wurde im Jahr 2025 auf 0,79 Milliarden USD geschätzt und wird voraussichtlich von 0,82 Milliarden USD im Jahr 2026 auf 1,02 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,45 % während des Prognosezeitraums (2026-2031). Eine Verschärfung der EU-VOC-Vorschriften, die Wiederbelebung der Wohngebäuderenovierung nach der geldpolitischen Lockerung sowie das anhaltende Interesse am modularen Holzbau verbinden sich, um die Volumina zu steigern, insbesondere bei hochwertigen, wasserbasierten Acrylsystemen. Die Volatilität der Rohstoffkosten und ein zunehmender Fachkräftemangel dämpfen den Ausblick, dennoch investieren die Hersteller weiterhin in kohlenstoffarme Produktion und multifunktionale Produktlinien, um die Margen zu verteidigen. E-Commerce-Plattformen für Farben sowie Farbvisualisierungs-Apps verändern das Kaufverhalten von Heimwerkern, während digital-orientierte Eigenmarken die mittleren Hersteller beim Preis unter Druck setzen. Der Wettbewerbsdruck bleibt moderat, da die fünf größten Anbieter noch immer etwa drei Fünftel der Nachfrage kontrollieren, aber regionale Spezialisten nutzen Online-Kanäle, um Marktanteile zu gewinnen, insbesondere in preissensiblen Vorstadtmärkten.

Wichtigste Erkenntnisse des Berichts

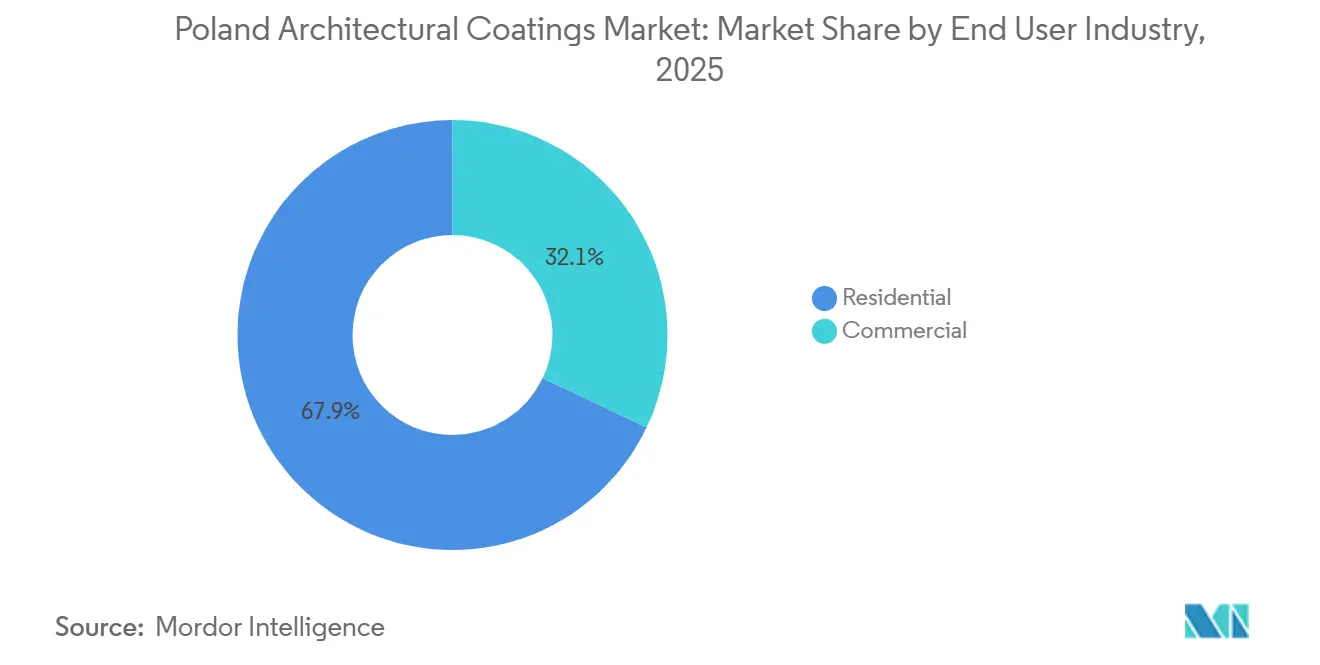

- Das Segment der Wohngebäude-Endverbraucher erfasste im Jahr 2025 67,92 % der Nachfrage und wird voraussichtlich jährlich um 4,73 % wachsen, womit es den gewerblichen Bau trotz eines Rückgangs bei neuen Baugenehmigungen übertrifft.

- Die wasserbasierte Technologie hielt im Jahr 2025 einen Marktanteil von 81,11 % am Markt für architektonische Beschichtungen in Polen und wächst bis 2031 mit einem CAGR von 4,96 %, womit sie ihre Position als größtes und am schnellsten wachsendes Technologiesegment beibehält.

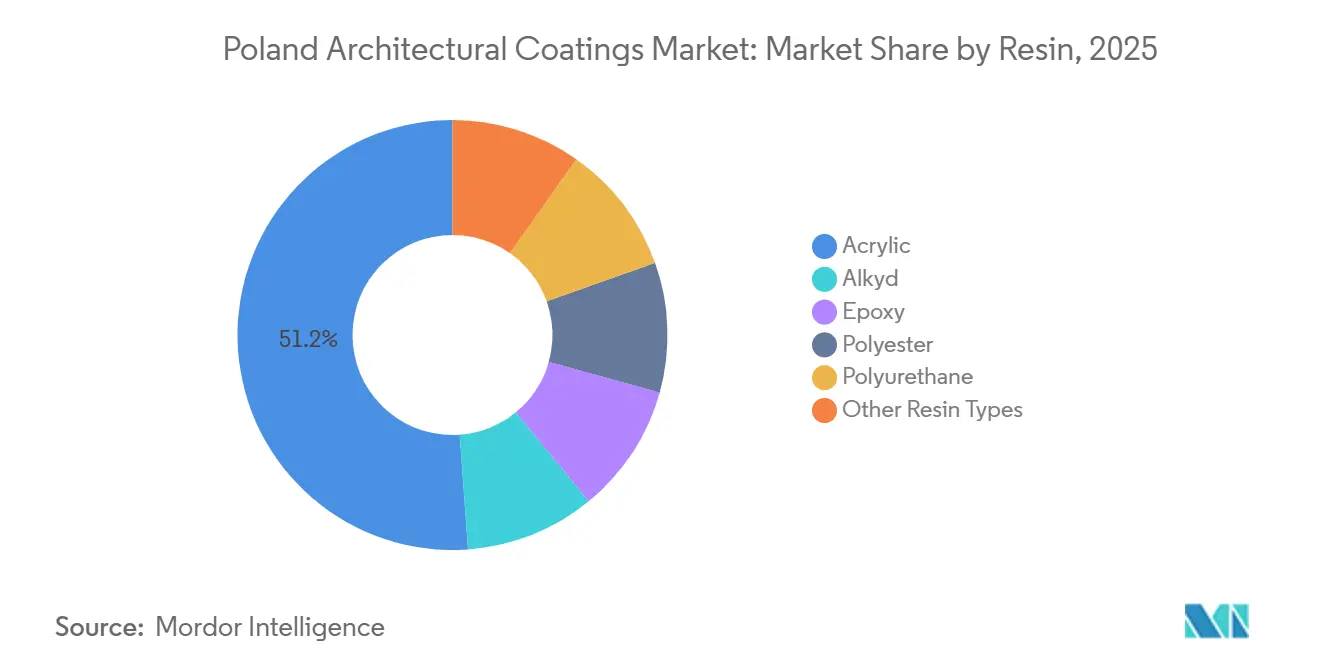

- Acrylharze machten im Jahr 2025 51,16 % der Marktgröße für architektonische Beschichtungen in Polen bei den Harzen aus und sind auf dem Weg, mit einem CAGR von 4,88 % zu wachsen, gestützt durch ihre Kompatibilität mit wasserbasierten Systemen und die zunehmende Verbreitung von Holzrahmenhäusern.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für architektonische Beschichtungen in Polen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-VOC-Grenzwerte beschleunigen den Übergang zu wasserbasierten Produkten | +1.2% | Polen (nationale Einhaltung der EU-Ecolabel-Kriterien 2026) | Mittelfristig (2-4 Jahre) |

| Renovierungsboom im Wohnbereich nach Hypothekenzinsentlastung | +1.5% | National, konzentriert in Masowien, Großpolen und Kleinpolen | Kurzfristig (≤ 2 Jahre) |

| Wachsende DIY-E-Commerce-Plattformen für Farbpersonalisierung | +0.6% | National, städtische Zentren mit hoher Internetdurchdringung | Mittelfristig (2-4 Jahre) |

| Modularer Holzbau steigert die Nachfrage nach VOC-armen Außenfarben | +0.8% | National, frühe Einführung in Einfamilienhaussiedlungen am Stadtrand | Langfristig (≥ 4 Jahre) |

| 3-in-1 selbstreinigende und antimikrobielle Innenanstriche gewinnen an Bedeutung | +0.5% | National, Wohn- und Gesundheitssegmente | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-VOC-Grenzwerte beschleunigen den Übergang zu wasserbasierten Produkten

Die EU-Ecolabel-Revision 2026 senkte die VOC-Obergrenzen auf 15 g/L für matte Innenwände und 30 g/L für Außenfarben, was polnische Hersteller zwingt, ihre Formulierungen anzupassen oder den Zugang zu öffentlichen Ausschreibungen und Öko-Einzelhandelskanälen zu verlieren[1]European Coatings, "Wasserbasierte Farben übertreffen Lösemittelprodukte in Mittel- und Osteuropa," european-coatings.com. Wasserbasierte Systeme hielten im Jahr 2025 bereits einen Anteil von 81,11 % und werden bis 2031 voraussichtlich auf 83,9 % steigen, angetrieben durch Investitionen in Acrylcopolymere, die die Deckkraft von Alkyden erreichen und dabei VOCs unter 20 g/L halten. Die Einführung eines strahlungskühlenden wasserbasierten Decklacks durch AkzoNobel im Jahr 2025 veranschaulicht, wie Forschungs- und Entwicklungsbudgets auf konforme, energiesparende Chemikalien ausgerichtet werden[2]European Business, "AkzoNobel stellt strahlungskühlende Beschichtung vor," european-business.com. Das Tempo der Einführung wird der Kostenparität mit Lösemittellinien und der Angleichung an Polens verschärfte NZEB-Vorschriften folgen.

Renovierungsboom im Wohnbereich nach Hypothekenzinsentlastung

Die Nationalbank Polens senkte die Leitzinsen im Jahr 2025 um 175 Basispunkte sowie im März 2026 um weitere 25 Basispunkte auf 3,75 %, was die Hypothekennachfrage ankurbelte. Die Fertigstellungen von Wohnungen erreichten im Jahr 2025 208.400 Einheiten, ein Anstieg von 8.300 Einheiten gegenüber dem Vorjahr, während der Anteil energieeffizienter Sanierungen zusammen mit dem Ausbau von Zentralheizungs- und Abwassernetzen zunahm. Renovierungen konzentrieren sich auf Masowien, Großpolen und Kleinpolen, wo alternde Plattenbaugebäude Fassaden- und Innensanierungen erfordern. Obwohl die Wohnungsbaubeginne im Jahr 2025 um 9,2 % zurückgingen, sollte der Renovierungsrückstand die Nachfrage nach Beschichtungen bis 2028 stützen, sofern keine fiskalischen Anreize zurückgezogen werden.

Wachsende DIY-E-Commerce-Plattformen für Farbpersonalisierung

Digitale Farbmischdienste von E-kolor, Kolorowy-Dom, Kolor Zone und Colorownia steigerten die E-Commerce-Durchdringung im polnischen Heimverbesserungssektor im Jahr 2025 auf rund 18–20 % des Umsatzes. Stadtlieferungen am selben Tag und Augmented-Reality-Farb-Apps veranlassen Verbraucher, kleinere (1–2,5 L) wasserbasierte Packungen online zu bestellen, was agilen lokalen Marken zugute kommt, die in diese Plattformen integriert sind. Etablierte Anbieter veröffentlichen jährliche Farbtrends nun direkt in mobilen Apps. So ist beispielsweise AkzoNobels Palette „Kolory Roku 2026” ein Vorzeigeprojekt, das es ermöglicht, die Aufmerksamkeit digital-affiner Heimwerker zu erhalten.

Modularer Holzbau steigert die Nachfrage nach VOC-armen Außenfarben

Vorgefertigte Holzrahmenkonstruktionen machten im Jahr 2025 8–10 % der Einfamilienhausbeginne aus, gegenüber 5–6 % zwei Jahre zuvor. Holz benötigt atmungsaktive, flexible Beschichtungen; daher gewinnen wasserbasierte Acryl-Silikon-Hybride mit VOCs unter 30 g/L bei Ausschreibungen an Bedeutung. Jotuns nordeuropäische Lieferposition ermöglicht eine schnelle Versorgung polnischer Modulbauer, die solar-reflektierende Oberflächen mit hohem SRI-Wert suchen. Höhere Preise pro Liter gleichen die TiO₂-Kosteninflation teilweise aus.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Titandioxid- und Harz-Inputkosten | -0.9% | National, betrifft alle Hersteller | Kurzfristig (≤ 2 Jahre) |

| Verlangsamung bei Baugenehmigungen infolge hoher Finanzierungskosten | -0.7% | National, konzentriert in Sekundärstädten (Kattowitz, Lodz) | Mittelfristig (2-4 Jahre) |

| Akuter Mangel an qualifizierten Malerhandwerkern | -0.5% | National, am stärksten in Masowien und Niederschlesien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Titandioxid- und Harzkosten

Das TiO₂-Pigment lag im August 2025 noch immer 18–22 % über dem Niveau vor der Pandemie, was die Margen der Hersteller ohne abgesicherte Verträge belastete. Der Umsatzrückgang von Śnieżka um 1,4 % auf 175,5 Millionen EUR (190,8 Millionen USD) im Jahr 2025 spiegelte die Unfähigkeit wider, Kosten über preissensible Heimwerkerkanäle weiterzugeben. Außenfarben mit einem TiO₂-Anteil von 18–25 Gewichtsprozent sind am stärksten betroffen, was die Erkundung von Calciumcarbonat-Mischungen erzwingt, die Deckkraft und Haltbarkeit beeinträchtigen.

Verlangsamung bei Baugenehmigungen infolge hoher Finanzierungskosten

Die Genehmigungserteilung brach ein, als Bauträger einen Überhang von 14.000 unverkauften Wohnungen in Polens sieben größten Ballungsräumen verarbeiteten; die Baubeginne fielen im Jahr 2025 um 9,2 % gegenüber dem Vorjahr. Bestätigte Wohnbauprojekte für 2026 belaufen sich auf lediglich 31 Milliarden PLN (7,8 Milliarden USD) gegenüber 77 Milliarden PLN im Jahr 2025, was die Nachfrage nach Beschichtungen für Neubauten dämpft. Kattowitz und Lodz sehen sich mit mehrjährigen Absorptionshorizonten konfrontiert, was die regionalen Aufträge belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Wohngebäude dominieren, Gewerbe verlangsamt sich

Die Marktgröße für architektonische Beschichtungen in Polen im Wohnbereich trug im Jahr 2025 67,92 % des Gesamtverbrauchs bei und wächst bis 2031 mit einem CAGR von 4,73 %. Die Eigennutzerkultur, eine Wohneigentumsquote von nahezu 84 % und 208.400 Fertigstellungen stützen den Absatz von frost-tau-beständigen Außenanstrichen. Renovierungen sind am stärksten in Gebäuden aus der Zeit vor 1980 in Masowien, Großpolen und Kleinpolen, wo Fassadensanierungen hochwertige, schimmelresistente Innenanstriche unterstützen.

Die gewerbliche Nachfrage sieht sich einem schwächeren Wachstum gegenüber, da Büro- und Einzelhandelsgenehmigungen stagnieren. Gesundheitsbauten im Wert von über 1 Milliarde PLN im ersten Quartal 2025 fördern die Nischennachfrage nach ISO 22196-konformen Antimikrobika, während Lagerprojekte weiterhin zweikomponentige Epoxidböden spezifizieren.

Nach Technologie: Wasserbasierte Produkte bauen ihre Führung aus

Wasserbasierte Produkte hielten im Jahr 2025 einen Marktanteil von 81,11 % am Markt für architektonische Beschichtungen in Polen und werden voraussichtlich mit einem CAGR von 4,96 % bis 2031 wachsen, da VOC-Grenzwerte unter 20 g/L greifen. Fortschrittliche Acryl-Dispersionen erreichen nun die Scheuerbeständigkeit von Alkyden, was Kompromisse für Heimwerker erleichtert. Lösemittelbasierte Beschichtungen ziehen sich auf Metallgrundierungen und Hochglanzakzente zurück, insbesondere da Castorama und Leroy Merlin Regalflächen für geruchsarme Linien umwidmen. Compliance-Kosten im Rahmen der Industrieemissionsrichtlinie schrecken die Lösemittelproduktion weiter ab.

Nach Harz: Acryl auf dem Vormarsch

Acryle repräsentierten im Jahr 2025 51,16 % des Marktanteils für architektonische Beschichtungen in Polen bei den Harzen und werden mit einem CAGR von 4,88 % bis 2031 wachsen, da sich Holzrahmenkonstruktionen verbreiten. Alkyde verlieren aufgrund ihres VOC-Gehalts von 200–400 g/L an Boden, trotz ihrer Verlaufsvorteile. Epoxide bleiben eine Nische bei chemikalienbeständigen Böden; Polyurethane wachsen bei hochwertigen Außenanwendungen; Vinylacetat- und silikonmodifizierte Mischungen finden Anwendung bei selbstreinigenden und elastomeren Fassaden.

Geografische Analyse

Masowien, Großpolen und Kleinpolen trugen im Jahr 2025 gemeinsam einen bedeutenden Anteil an der Nachfrage im Markt für architektonische Beschichtungen in Polen. Warschaus Pipeline von 8–10 Milliarden PLN für 2026 sichert einen stabilen Absatz sowohl von Innenemulsionen als auch von hochreflektierenden Fassaden. Die diversifizierte Wirtschaft Großpolens unterstützt einen ausgewogenen Wohnungs- und Logistikbau, während Kleinpolen tourismusgetriebene Renovierungen nutzt.

Schlesien und Lodz sehen sich mit Überbeständen und minimalen Neubaustarts konfrontiert, was die regionalen Volumina dämpft. Die Tricity-Häfen in Pommern sichern Industrie- und Logistikausgaben und stützen Aufträge für Bodenepoxide und Schutzwände. Die kleinsten Woiwodschaften, darunter Oppeln und Heiligkreuz, sind auf preisgünstige Heimwerkerprodukte angewiesen, die über regionale Baumärkte verkauft werden.

AkzoNobels 1,9-MWp-Solaranlage in Pilawa in Masowien deckt nun 25 % des Standortstroms und sichert gegen Energiepreisschwankungen ab. MIPAs Übernahme von HAERING Polska in der Nähe von Bromberg fügt nördliche Kapazitäten für Industrie- und Architekturlinien hinzu und signalisiert langfristiges Vertrauen trotz Genehmigungshindernissen.

Wettbewerbslandschaft

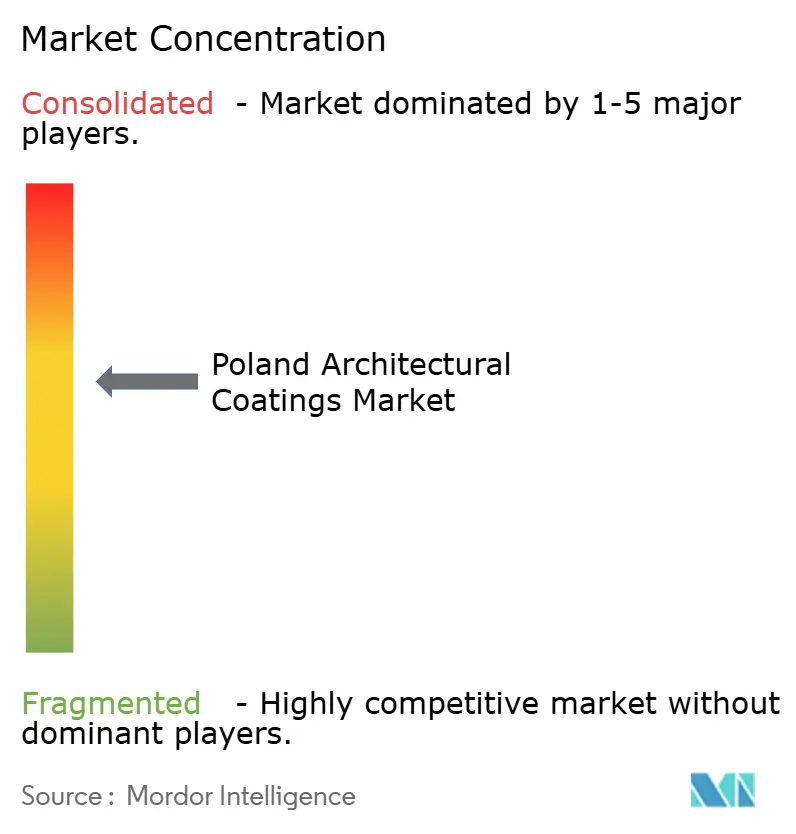

Der Markt für architektonische Beschichtungen in Polen ist teilweise konsolidiert. Wachstumspotenzial besteht bei holzkompatiblen VOC-armen Außenanstrichen, selbstnivellierenden Einschicht-Innenanstrichen und rein digitalen Eigenmarken. Flüggers schimmelresistente Emulsion und neue Filialen in Warschau und Krakau sind Beispiele für agile Nischenangriffe. AkzoNobel bietet nun Bureau Veritas-verifizierte Produkt-CO₂-Fußabdrücke an, die kohlenstoffarme Angebote unterstützen, während PPG automatisierte Tönung einsetzt, um die Wartezeiten für Auftragnehmer zu verkürzen.

Marktführer für architektonische Beschichtungen in Polen

AkzoNobel N.V.

DAW SE

Flügger group A/S

PPG Industries, Inc.

Sniezka SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: AkzoNobel veröffentlichte Interpon D2525 Low-E Pulverbeschichtungen mit einer Umweltproduktdeklaration für Fassadenhaltbarkeit. Das Produkt richtet sich an Architekturmärkte und ist für Planer in Polen relevant, die sich um Haltbarkeit und Umweltnachweise sorgen.

- April 2024: MIPA SE erwarb HAERING Polska in der Nähe von Bromberg, um die lokale Produktion zu sichern und das Industrie- und Architekturangebot auszubauen.

Berichtsumfang des Marktes für architektonische Beschichtungen in Polen

Architektonische Beschichtungen sind spezialisierte Produkte, die für die Anwendung an Wohn- und Gewerbegebäuden konzipiert sind, um ästhetische Attraktivität, Witterungsbeständigkeit und langfristige Haltbarkeit zu gewährleisten. Diese Beschichtungen schützen Strukturen vor Feuchtigkeit, UV-Strahlung und Korrosion und verbessern gleichzeitig das visuelle Erscheinungsbild von Innen- und Außenflächen.

Der Markt für architektonische Beschichtungen in Polen ist nach Endverbraucherbranche, Technologie und Harz segmentiert. Nach Endverbraucherbranche ist der Markt in Wohngebäude und Gewerbe segmentiert. Nach Technologie ist der Markt in wasserbasiert und lösemittelbasiert segmentiert. Nach Harz ist der Markt in Acryl, Alkyd, Epoxid, Polyester, Polyurethan und andere Harztypen segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Wohngebäude |

| Gewerbe |

| Wasserbasiert |

| Lösemittelbasiert |

| Acryl |

| Alkyd |

| Epoxid |

| Polyester |

| Polyurethan |

| Andere Harztypen |

| Nach Endverbraucherbranche | Wohngebäude |

| Gewerbe | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Nach Harz | Acryl |

| Alkyd | |

| Epoxid | |

| Polyester | |

| Polyurethan | |

| Andere Harztypen |

Marktdefinition

- GEWERBE - Der Gewerbesektor umfasst Farben und Beschichtungen, die für Hotels, Krankenhäuser, Bildungseinrichtungen, staatliche Einrichtungen und Einkaufszentren unter anderem verwendet werden. Der Umfang schließt keine Farben und Beschichtungen für Infrastrukturanwendungen ein.

- WOHNGEBÄUDE - Dieser Abschnitt umfasst Innen- und Außenfarben sowie Beschichtungen, die an Wohngebäuden verwendet werden.

- NUTZFLÄCHE - Die gesamte Nutzfläche umfasst sowohl bestehende als auch neue Nutzflächen für die in der Studie berücksichtigten Teilendverbraucher.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) in Bezug auf das spezifische Endverbrauchersegment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Schreibtischrecherchen und Literaturauswertungen sowie primären Experteneingaben ausgewählt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen