Größe und Marktanteil des europäischen Online-Reisemarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

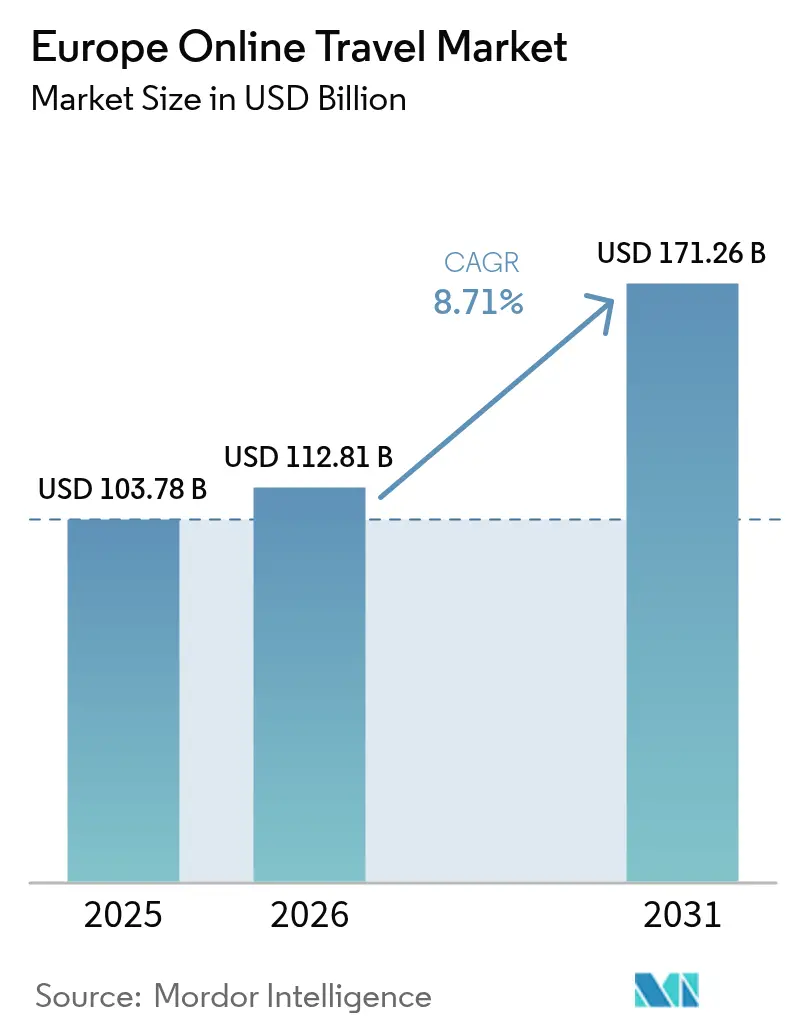

| Marktgröße im Basisjahr (2025) | 103.78 Milliarden US-Dollar |

| Marktgröße (2026) | 112.81 Milliarden US-Dollar |

| Marktgröße (2031) | 171.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.71% CAGR |

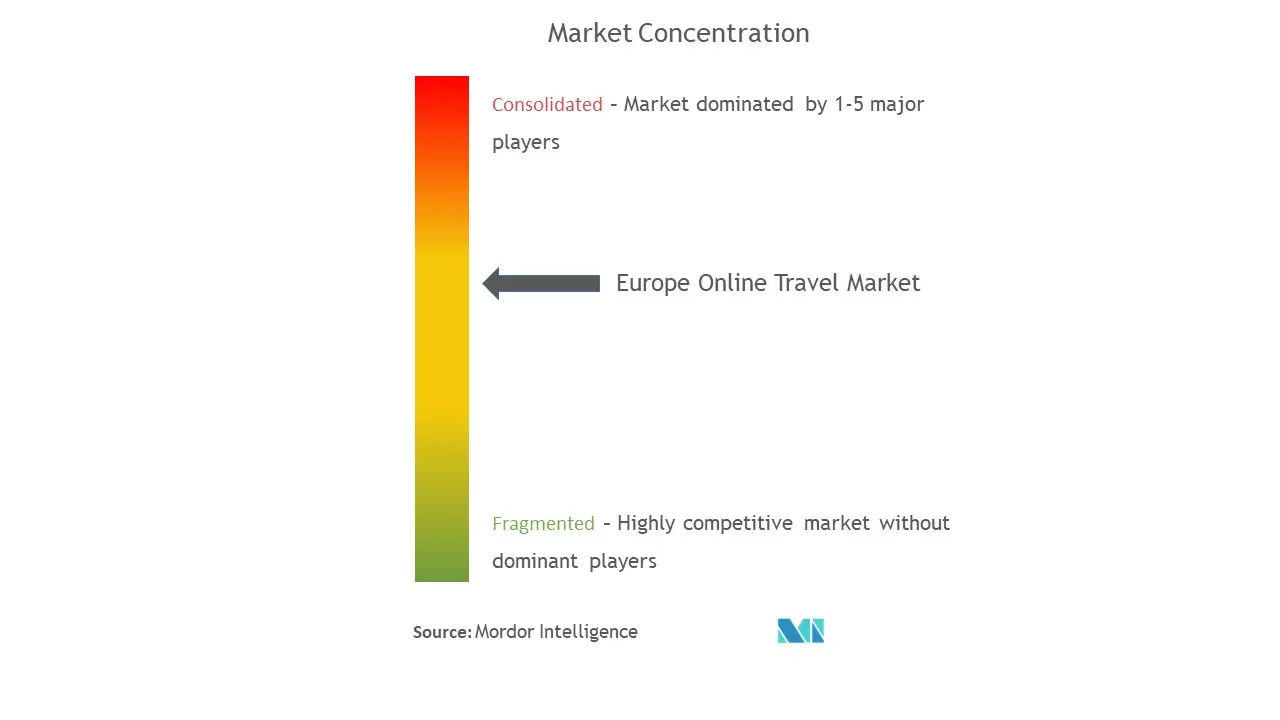

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Online-Reisemarktes von Mordor Intelligence

Der europäische Online-Reisemarkt wurde im Jahr 2025 auf 103,78 Milliarden USD geschätzt und wird voraussichtlich von 112,81 Milliarden USD im Jahr 2026 auf 171,26 Milliarden USD bis 2031 anwachsen, mit einem CAGR von 8,71 % während des Prognosezeitraums (2026–2031). Diese Expansion wird durch den Aufschwung nach der Pandemie im innereuropäischen und interkontinentalen Tourismus, die zunehmende Verbreitung von Mobile-First-Buchungsverhalten und regulatorische Katalysatoren wie die bevorstehende EU Digital Identity Wallet angetrieben, die eine Ein-Klick-Authentifizierung über Grenzen hinweg verspricht. Die verstärkte Einführung von New Distribution Capability (NDC)-Protokollen durch Airlines verlagert die Preismacht in Richtung der Fluggesellschaften, während generative KI-Reiseplanungstools die Suchabsicht direkt in buchbare Angebote lenken und den Buchungsprozess sowohl für Verbraucher als auch für Anbieter verkürzen. Die Wettbewerbsdynamik bleibt moderat, da die fünf größten Unternehmen nur 48,9 % des Umsatzes auf sich vereinen, was ausreichend Raum für differenzierte Marktteilnehmer lässt, die sich auf nachhaltiges Reisen, multimodalen Transport und hyper-lokalisierte Erlebnisse spezialisieren. Gleichzeitig zwingen die durch den Digital Markets Act steigenden Traffic-Akquisitionskosten führende Online-Reisebüros dazu, ihre Marketing-Mixe zu überdenken und dabei auf Loyalitäts-Ökosysteme und Abonnementprogramme zu setzen, anstatt auf rein suchmaschinenbetriebenes Wachstum. Insgesamt bilden diese Makrokräfte eine belastbare Nachfragebasis für den europäischen Online-Reisemarkt, trotz regulatorischer Gegenwind und zunehmender direkt geführter Anbieterkampagnen.

Wichtigste Erkenntnisse des Berichts

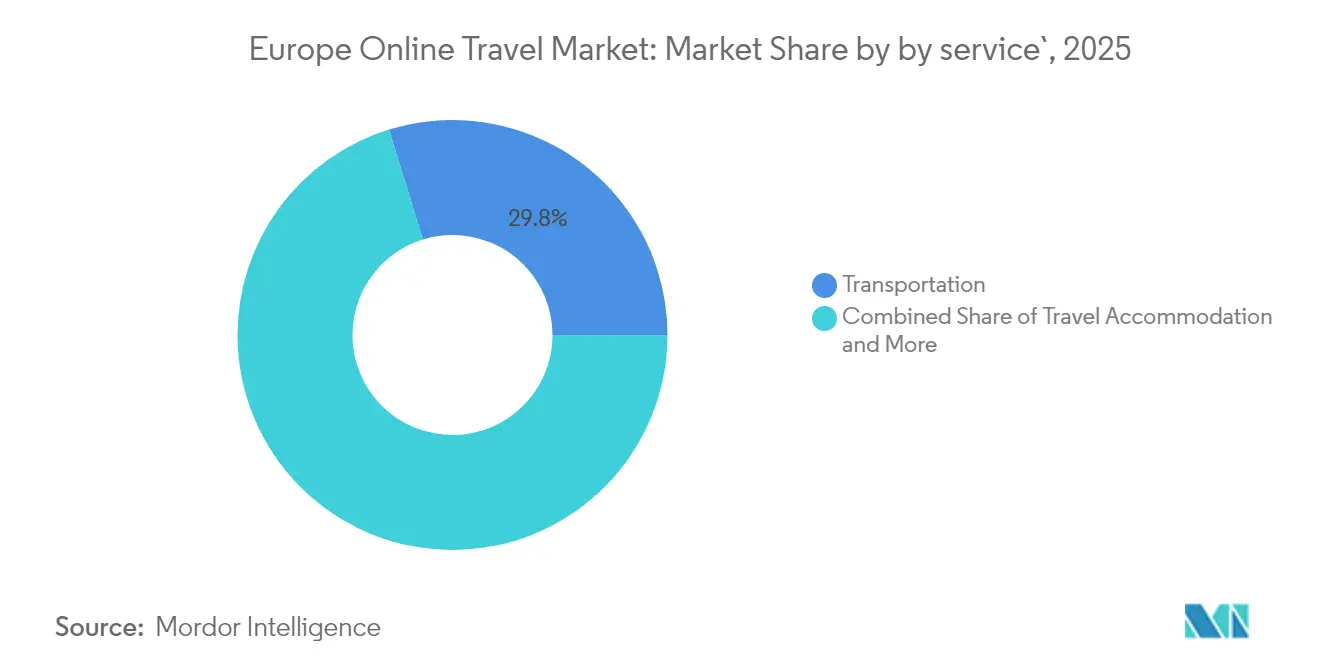

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Marktanteil von 29,78 % am europäischen Online-Reisemarkt auf den Bereich Transport, während Urlaubspakete bis 2031 den schnellsten CAGR von 11,86 % erzielen werden.

- Nach Buchungsart hielten direkte Anbieter im Jahr 2025 einen Anteil von 54,02 % an der Marktgröße des europäischen Online-Reisemarktes, während Online-Reisebüros bis 2031 mit einem CAGR von 9,05 % zwischen 2026 und 2031 wachsen werden.

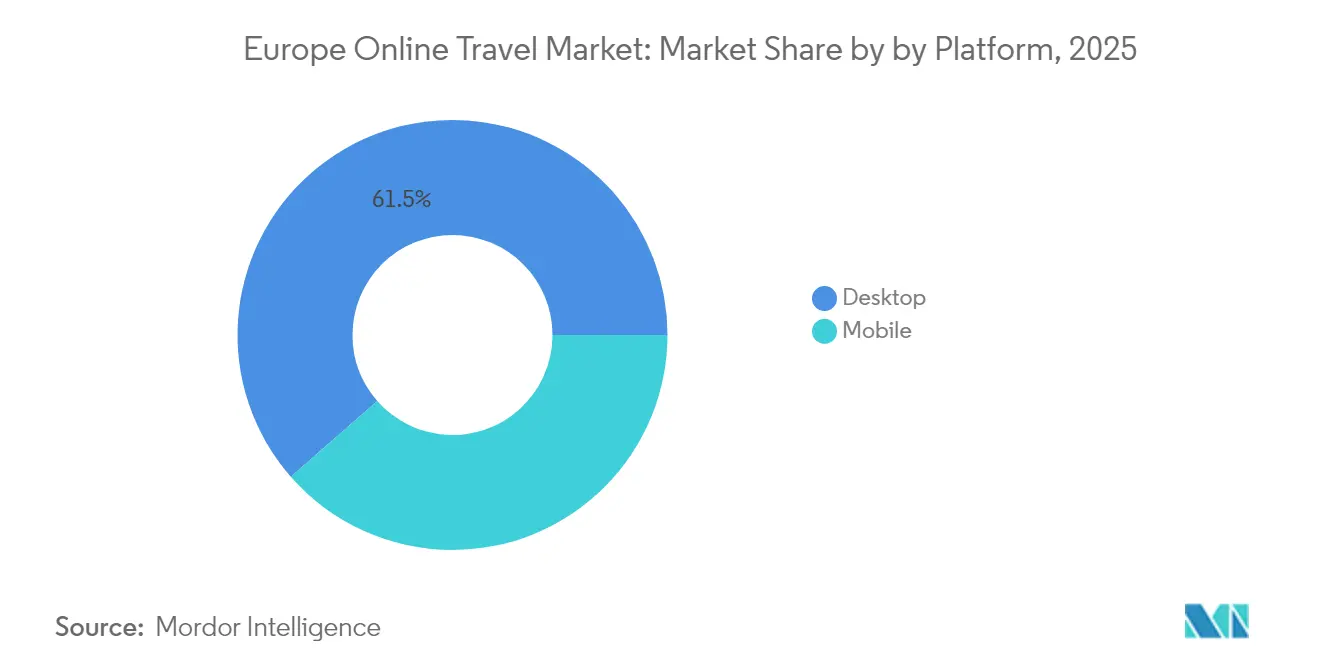

- Nach Plattform führten Desktop-Buchungen im Jahr 2025 mit einem Anteil von 61,45 % an der Marktgröße des europäischen Online-Reisemarktes, während Mobil bis 2031 mit dem höchsten CAGR von 13,12 % wachsen wird.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 den größten Anteil von 21,05 % am europäischen Online-Reisemarkt, während Spanien bis 2031 mit dem stärksten CAGR von 11,58 % aufwarten wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Online-Reisemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Aufschwung nach der Pandemie im innereuropäischen und interkontinentalen Tourismus | +2.1% | Vereinigtes Königreich, Deutschland, Frankreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| Anstieg der mobilen Buchungsdurchdringung und der In-App-Zahlungen | +1.8% | Europaweit; Nordische Länder und BENELUX als Hotspots | Mittelfristig (2–4 Jahre) |

| EU Digital Identity Wallet ermöglicht Ein-Klick-Checkout | +1.2% | EU-27-Pilotmärkte zuerst | Mittelfristig (2–4 Jahre) |

| Generative KI-Reiseplanungs-Bots beschleunigen Konversion | +1.5% | Deutschland, Vereinigtes Königreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Liberalisierter Hochgeschwindigkeitszug und multimodale Ticketing-APIs erweitern das Online-Transportangebot | +1.3% | Frankreich, Deutschland, Spanien, grenzüberschreitend in der EU | Mittel- bis Langfristig (2–5 Jahre) |

| Lifestyle- und Hybrid-Hotelformate mit API-First-Distribution | +1.0% | Urbane Zentren in West- und Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Touristischer Aufschwung nach der Pandemie

Frankreich begrüßte im Jahr 2024 mehr als 100 Millionen internationale Besucher, übertraf damit die Höchststände vor der Krise und setzte einen Maßstab für den europäischen Online-Reisemarkt[1]Quelle: Campus France, „2024, ein Rekordjahr für den internationalen Tourismus in Frankreich”, campusfrance.org. Spanien verzeichnete ebenfalls 94 Millionen ausländische Ankünfte, ein Anstieg, der die Reiseeinnahmen erhöhte und die Online-Buchungsnachfrage ankurbelte, insbesondere für ertragsstärkere interkontinentale Segmente aus Nordamerika. Der Einreise-Tourismus nach Großbritannien erreichte Rekordausgabenniveaus und stärkte die Nachfrage nach dynamischen Paketdienstleistungen, die Flüge, Hotels und Zugfahrten kombinieren. Fernmärkte wie China verzeichneten ein Wachstum von 40 % bei den in Frankreich verbrachten Übernachtungen, was auf eine neu entfachte Begeisterung für europäische Reiserouten hinweist, obwohl die Einnahmen noch unter dem Niveau von 2019 lagen. Geschäftsreisen bleiben gedämpft, aber hybride Freizeit-Geschäftsreisen (Bleisure-Reisen) nehmen zu, wodurch Anbieter ihre Treueprogramme mit Belohnungen für längere Aufenthalte neu gestalten. Der Aufschwung unterstreicht eine strukturelle Verschiebung hin zu flexiblen digitalen Kanälen, da Reisende Echtzeit-Verfügbarkeit gegenüber traditionellen Agenturbesuchen priorisieren.

Mobile Buchungsdurchdringung

Mobile Geräte verwalten einen wachsenden Anteil der Transaktionen, da europäische Verbraucher digitale Geldbörsen und kontaktlose Zahlungen in ihr tägliches Leben integrieren. Nordische Länder, wo die Nutzung mobiler Geldbörsen 75 % übersteigt, veranschaulichen, wie reibungslose Zahlungen die App-Konversionsraten beschleunigen. Booking Holdings meldete zweistelliges Wachstum bei mobilen Buchungen nach dem Einsatz von Mikro-Personalisierungsfunktionen, die die Inventaranzeige an den Nutzerkontext anpassen. Die Bahn-First-App Trainline ist mittlerweile für die Mehrheit der europäischen Zugbuchungen verantwortlich und zeigt, wie eine reibungslose mobile Nutzererfahrung hochgradig fragmentierte Transportmärkte erschließen kann. Der App-First-Herausforderer Omio führte Flex in kontinentalen Märkten ein und ermöglicht es Reisenden, Reisepläne nach dem Kauf zu ändern, was die Attraktivität mobiler Flexibilität unterstreicht. Die Vielfalt der Zahlungsmethoden – von Apple Pay in Deutschland bis Bizum in Spanien – zwingt Plattformen zur Lokalisierung des Checkouts und treibt weitere Investitionen in Payment-Orchestrierungs-Middleware voran.

EU Digital Identity Wallet

Die für den Rollout im Jahr 2026 geplante EU Digital Identity Wallet wird staatlich verifizierte Berechtigungsnachweise speichern und eine sofortige Passagieridentitätsprüfung während der Buchung und beim Check-in ermöglichen[2]Quelle: Europäische Kommission, „Europäische Digitale Identität”, commission.europa.eu. Frühe Pilotprojekte in Belgien und Estland reduzierten die Check-in-Zeiten um 35 % und verdeutlichen den klaren Mehrwert bei komplexen grenzüberschreitenden Reisen. Online-Reisebüros, die die Wallet integrieren, können auf wiederholte KYC-Prüfungen verzichten, was Abbruchraten und Betrugskosten senkt. Hotels erwarten eine reibungslosere Einhaltung der Schengen-Gästeregistrierungsgesetze, sobald digitale IDs manuelle Passscans ersetzen. Große Technologieanbieter, insbesondere Amadeus, investieren bereits in Einzelne-API-Frameworks für die Wallet-Integration und signalisieren damit die branchenweite Bereitschaft. Langfristig wird die Ein-Klick-Identität voraussichtlich zum Standard im europäischen Online-Reisemarkt werden und die Kundenerwartungen hinsichtlich Geschwindigkeit und Datenschutz neu definieren.

Generative KI-Reiseplanungs-Bots

Konversations-KI-Systeme, die aus offenen Inspirationsanfragen buchbare Reiserouten erstellen, verkürzen den Entdeckungsprozess und könnten die Suchökonomie neu ordnen. Googles KI-Übersichten zeigen nun vollständig bepreiste Reiserouten in den Suchergebnissen an und reduzieren den Traffic zu traditionellen Vergleichsportalen. Führende Online-Reisebüros reagieren darauf, indem sie proprietäre Large-Language-Modelle einsetzen, um Vorschläge zu personalisieren und Zusatzleistungen automatisch zu bündeln, was den durchschnittlichen Buchungswert erhöht. Fluggesellschaften speisen Echtzeit-Tarife und Sitzplan-APIs in Chatbots ein, um bevorzugte Sitzplätze und CO₂-Kompensationsoptionen anzubieten, was das Monetarisierungspotenzial von KI auf Direktkanälen der Anbieter belegt. Frühe Anwender in Deutschland und den Niederlanden verzeichnen höhere Cross-Selling-Raten für durch KI generierte Zug-Hotel-Kombinationen. Obwohl Datenschutzvorschriften weiterhin streng sind, beschleunigt der klare kommerzielle Nutzen die Investitionen in generative KI bis 2030.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Digital Markets Act erhöht die Traffic-Akquisitionskosten für Online-Reisebüros | –1.4% | EU-27 | Kurzfristig (≤ 2 Jahre) |

| Direktkampagnen der Anbieter komprimieren die Provisionsraten der Online-Reisebüros | –0.9% | Europaweit | Mittelfristig (2–4 Jahre) |

| Datenschutzdruck der Verbraucher schränkt die Personalisierung und die Wirksamkeit von Retargeting ein | –0.8% | Europaweit, insbesondere Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Langsame Einführung von NDC-Standards verzögert die Fluginhaltsparität | –0.6% | Größere EU-Fluggesellschaftsmärkte | Kurz- bis Mittelfristig (1–3 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten des Digital Markets Act

Der Digital Markets Act stuft wichtige Online-Reisebüros als „Gatekeeper” ein und unterwirft sie neuen Regeln zur Selbstbevorzugung und Datenweitergabe, die die organische Sichtbarkeit in Suchmaschinen verringern und die bezahlten Marketingkosten erhöhen [3]Quelle: Phocuswire Staff, „Phocuswright Analyst Travel Predictions 2025”, phocuswire.com. Die Abschaffung der Preisparitätsklauseln durch Booking.com ist ein Beispiel für Verschiebungen, die Provisionsmodelle und Nettomargen treffen. Meta-Suchmaschinen wie Skyscanner gewinnen kurzfristig einen Vorteil, da diversifizierte Traffic-Quellen die Abhängigkeit von Google verringern. Allerdings könnte die Komplexität der Compliance größere etablierte Unternehmen begünstigen, die den zusätzlichen rechtlichen und technischen Aufwand absorbieren können, was die Eintrittsbarrieren für kleinere Wettbewerber erhöht. In ganz Europa nehmen Sammelklagen gegen die Preispraktiken von Online-Reisebüros zu und erhöhen das inkrementelle Risiko. Höhere Kosten für die Kundenakquise zwingen Online-Reisebüros dazu, Treueprogramme zu vertiefen, in Markenwerbung zu investieren und Mitgliedschaftspläne zu erproben, um Wiederbuchungen zu stabilisieren.

Direktkampagnen der Anbieter

Fluggesellschaften und Hotelketten nutzen die NDC-Infrastruktur, um inhaltliche Differenzierung in ihren eigenen Kanälen durchzusetzen, oft indem sie GDS-Aufschläge hinzufügen, die Firmenkunden zur Direktbuchung drängen. Lufthansa Group, British Airways und Air France-KLM reservieren nun wichtige Zusatzleistungen wie Sitzplatzauswahl und kostenlose Umbuchung für Direktkunden und reduzieren damit das Zusatzleistungspotenzial von Online-Reisebüros. Große Hotelketten weiten „Direkt buchen”-Kampagnen aus, die WLAN-Upgrades und exklusive Mitgliederpreise bündeln, die in öffentlichen Feeds nicht verfügbar sind. Der Nettoeffekt komprimiert die Provisionspool der Online-Reisebüros und veranlasst sie, in Fintech-Produkte wie aufgeschobene Zahlung und dynamische Währungsumrechnung zu diversifizieren. Gleichzeitig sehen sich Anbieter höheren Technologiekosten gegenüber, um moderne E-Commerce-Stacks zu pflegen, was zu selektiven Partnerschaften mit technisch versierten Aggregatoren führt. Die Spannung zwischen direkten und indirekten Kanälen wird in den nächsten fünf Jahren ein zentrales Thema der Wettbewerbsstrategie im europäischen Online-Reisemarkt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Dominanz des Transports steht vor einem Paketboom

Der Transportbereich belegte mit einem Marktanteil von 29,78 % im europäischen Online-Reisemarkt im Jahr 2025 den ersten Platz, da Bahn-, Luftfahrt- und Fernbusunternehmen die API-Konnektivität und dynamische Preisgestaltungsmodule ausbauten. Urlaubspakete, obwohl kleiner, werden voraussichtlich einen CAGR von 11,86 % erzielen, was auf den Wunsch der Verbraucher nach kuratierten, sorgenfreien Erlebnissen hinweist, die Mobilität mit Unterkunft und Aktivitäten bündeln. Die Marktgröße des europäischen Online-Reisemarktes im Bereich Transport profitiert weiterhin von der kontinentweiten Bahn-Liberalisierung und der Digitalisierung von Autobahnmautgebühren, die Echtzeit-Inventar für Drittanbieterplattformen erschließen. Gleichzeitig zieht das Paketsegment Investitionen für softwarebasierte Reiseveranstalter an, die Flüge, Hotels und Erlebnisse in Millisekunden zusammenstellen können. Anbieter nutzen dieses Wachstum, indem sie kanalunabhängige APIs integrieren und so Online-Reisebüros den Verkauf dynamisch bepreister Pakete mit flexiblen Stornierungsrichtlinien ermöglichen. Insgesamt mindert die Diversifizierung der Dienstleistungsarten das Risiko gegenüber Zyklen in einzelnen Reisebereichen und fördert Cross-Selling-Strategien, die die Deckungsbeiträge steigern. Im Prognosezeitraum werden Erlebnisse und Zusatzleistungen voraussichtlich ihren Anteil innerhalb der „Sonstigen Dienstleistungsarten” erhöhen und dabei Hotelconcierges nutzen, die mit Aktivitätsplattformen am Zielort wie Turneo ausgestattet sind.

Die Vorrangstellung des Transportsegments spiegelt Europas dichte multimodale Infrastruktur wider, aber die überlegene Wachstumsentwicklung von Urlaubspaketen weist auf eine steigende Nachfrage nach Komfort bei komplexen Reiserouten hin. Verbraucher schätzen zunehmend das One-Stop-Shopping, das Visaprüfungen, Sitzplatzzuweisungen und Reiseversicherungen vereinfacht und die Konversionsraten auf den „Paket-Tabs” von Online-Reisebüros ankurbelt. Fluggesellschaften kooperieren mit Bahnbetreibern durch Initiativen wie die SkyTeam-Mitgliedschaft von Eurostar, um die Netzwerkreichweite ohne Flottenausbau zu erweitern und damit nahtlose Boden-Luft-Reiserouten zu unterstützen. API-First-Immobilienverwalter wie limehome expandieren in Sekundärstädte und liefern Inventar, das in dynamische Pakete einfließt und die geografische Abdeckung für den nicht-städtischen Tourismus erhöht. Technologieanbieter verbessern ihre Orchestrierungsebenen, um mehrstufige Buchungen in Echtzeit zusammenzustellen und die Zeit für die Paketerstellung von Minuten auf Millisekunden zu reduzieren. Folglich gewinnen Plattformen, die automatisiertes Bündeln beherrschen, einen verteidigungsfähigen Vorteil, da sie die Komplexität sowohl für Reisende als auch für Anbieter reduzieren. Diese Verschiebungen verstärken gemeinsam die schnelle Expansion des Paketsegments im europäischen Online-Reisemarkt.

Nach Buchungsart: Direkte Anbieter führen, aber OTA-Wachstum beschleunigt sich

Direkte Reiseanbieter hielten im Jahr 2025 einen Umsatzanteil von 54,02 %, was ihren Erfolg unterstreicht, Kunden durch maßgeschneiderte Belohnungen und exklusive Tarifklassen zu proprietären Kanälen zu lenken. Die Marktgröße des europäischen Online-Reisemarktes für direkte Kanäle wird voraussichtlich stetig wachsen, jedoch langsamer als der OTA-Umsatz, der bis 2031 den schnellsten CAGR von 9,05 % verzeichnen wird. Anbieter behalten die Oberhand, indem sie Treuepunkte, Wallet-Guthaben und personalisierte Angebote integrieren, die nur in eingeloggten Ökosystemen sichtbar sind. Fluggesellschaften vertiefen die NDC-Distribution und heben reichhaltigere Inhalte hervor, wie gebündelte CO₂-Kompensationen und Zusatzleistungspakete für Sitzplätze, die über globale Distributionssysteme nicht verfügbar sind. Große Hotelketten investieren in mobile Apps, die als Begleiter während des Aufenthalts dienen und die direkte Beziehung weiter festigen. Trotz dieser Taktiken nutzen Online-Reisebüros die Angebotsvielfalt, Preistransparenz und mehrsprachige Kundenbetreuung, um unentschlossene Reisende anzuwerben. Langfristig werden das Zusammenspiel zwischen Kanalsteuerung und Verbraucherbequemlichkeit die Anteilsverschiebungen im europäischen Online-Reisemarkt bestimmen.

Der Wettbewerb zwischen den Kanälen löst technologische Rüstungswettläufe aus, da jede Seite nach Differenzierung sucht. Online-Reisebüros treiben die Personalisierung durch KI-gestützte Empfehlungen voran, die unterschiedliche Inventarquellen zu kohärenten Reisen zusammenfügen. Anbieter nutzen ihrerseits First-Party-Daten, um kontextbezogene Angebote wie Sitzplatz-Upgrades bei Check-in-Hinweisen bereitzustellen. Provisionsdruck zwingt Online-Reisebüros, Fintech-ähnliche Produkte wie „Jetzt buchen, später bezahlen” einzuführen und damit Preisschocks abzumildern sowie direkte Abwanderung zu verlangsamen. Unternehmen setzen zunehmend auf direkte Buchungstools, die mit Fürsorgepflicht-Funktionen ausgestattet sind, und ziehen damit verwaltete Geschäftsreisen von traditionellen Reisemanagementsystemen hin zu Anbieter-Ökosystemen. Regulierungsbehörden prüfen Paritätsklauseln und könnten so die Wettbewerbsbedingungen zwischen direkten und indirekten Optionen angleichen. Das Ergebnis wird ein Nebeneinander sein, bei dem Anbieter wiederkehrende, identitätsgebundene Reisende dominieren, während Online-Reisebüros Zugangspunkte für die Entdeckung und komplexe Buchungen bei mehreren Anbietern im europäischen Online-Reisemarkt bleiben.

Nach Plattform: Desktop-Beständigkeit trifft auf Mobile-Dynamik

Desktop behielt im Jahr 2025 einen Anteil von 61,45 % der Buchungen, was die Komplexität mehrteiliger Reisen widerspiegelt, die Reisende für Recherche und Preisvergleiche zu größeren Bildschirmen führt. Dennoch werden mobile Kanäle einen CAGR von 13,12 % erzielen und damit jede andere Plattform übertreffen, dank verbesserter Nutzererfahrung und der Verbreitung digitaler Geldbörsen. Jüngere Kohorten, die in Smartphone-Ökosysteme hineingeboren wurden, konvertieren bei höheren Raten auf Apps, die biometrische Anmeldungen und Ein-Tipp-Zahlungen bieten. Die Marktgröße des europäischen Online-Reisemarktes, die aus dem mobilen Bereich stammt, wird im Prognosezeitraum die Desktop-Käufe bei kurzfristigen und wenig komplexen Käufen wie einzelnen Stadthotelnächten und Fernbustickets übertreffen. Desktop wird für lange Reiserouten relevant bleiben, bei denen mehrere Tabs und erweiterte Tarifkalender die Entscheidungsfindung unterstützen. Cross-Device-Reisen verwischen jedoch traditionelle Grenzen, da Nutzer die Recherche auf einem Laptop beginnen und den Kauf auf einem Smartphone abschließen, nachdem Preisalarme Push-Benachrichtigungen ausgelöst haben.

App-First-Unternehmen demonstrieren, wie native mobile Anwendungen reaktionsfähige Web-Builds übertreffen können, indem Gerätefunktionen wie GPS und Push-Messaging in den Buchungsablauf integriert werden. Flix SE nutzt Echtzeit-Standortdaten, um die nächste Bushaltestelle vorzuschlagen und die Nutzerzufriedenheit zu steigern. Gleichzeitig bauen etablierte Online-Reisebüros ihre Web-Stacks zu Progressive Web Apps um, die nahezu native Leistung auf mobilen Browsern bieten und die Erfahrungslücke schließen. Da die Registrierungen für Apple Pay und Google Pay in ganz Europa zunehmen, sinkt die Zahlungsreibung weiter und begünstigt Impulsbuchungen. Der Aufstieg der kameragestützten Passscannung und der bevorstehenden digitalen Identitäts-Wallets wird die Formular-Ausfüllreibung beseitigen und zu einem höheren Trichterdurchsatz auf Smartphones führen. Insgesamt stellen diese Fortschritte sicher, dass der mobile Anteil die Desktop-Dominanz im europäischen Online-Reisemarkt stetig aushöhlen wird.

Geografische Analyse

Das Vereinigte Königreich trug im Jahr 2025 21,05 % des Umsatzes bei und bekräftigt damit seinen Status als größter nationaler Anteil am europäischen Online-Reisemarkt. Britische Verbraucher nutzen Online-Buchungen für Flüge, Zugfahrten und Kurzzeitvermietungen umfangreich, unterstützt durch eine weit verbreitete Kartenzahlungsakzeptanz und eine reife Fintech-Landschaft. In Großbritannien ansässige Anbieter nutzen die post-Brexit-Nachfrage nach Freizeitreisen ins kontinentale Europa, indem sie eSIMs und Versicherungen in Pakete bündeln, um die Unsicherheit bei Passkontrollen auszugleichen. Die regulatorische Trennung zwingt britische Online-Reisebüros dazu, doppelte Compliance-Rahmen zu verwalten, was die Betriebskosten erhöht, aber auch Innovationen bei flexiblem Ticketing und dynamischer Währungsumrechnung fördert. Der Inlandstourismus erholt sich, da ein schwaches Pfund Sterling Heimaturlaube kostenwettbewerbsfähig macht, was zu einer starken Leistung von Ferienhausplattformen führt. Investitionen in nachhaltige Schieneninfrastruktur erhöhen den Anteil der Zugbuchungen ins kontinentale Europa und unterstützen die Netzwerkerweiterung von Eurostar.

Spanien, obwohl in absoluter Größe kleiner, verzeichnet bis 2031 den schnellsten CAGR von 11,58 %, aufgrund von Rekordinbound-Tourismus, steigender E-Commerce-Akzeptanz der Haushalte und einer strategischen Neuausrichtung auf digitale Nomaden über neue Visumkategorien. Die Marktgröße des europäischen Online-Reisemarktes, die mit spanischen Reisenden verbunden ist, wird voraussichtlich wachsen, da die Nutzung digitaler Geldbörsen 60 % übersteigt und die Breitbandpenetration zunimmt. Andalusien, Katalonien und Madrid erfassen den Großteil der Ausgaben, aber sekundäre Regionen nutzen EU-Wiederaufbaufonds zur Digitalisierung von Tourismus-KMU und verbreitern die geografische Streuung von Online-Buchungen. Eine robuste Zusammenarbeit zwischen Flughäfen und Billigfluggesellschaften fördert direkte Verbindungen zu Tier-2-europäischen Städten und diversifiziert das Inbound-Profil. Spanische OTA-Startups innovieren mit zweisprachigen Interfaces, die auf lateinamerikanische Besucher abzielen, und stärken damit weiter das Wachstum.

Deutschland und Frankreich runden die Spitzengruppe ab und tragen jeweils bedeutende, stabile Volumina bei, die durch eine starke Mittelklasse-Reisennachfrage und fortschrittliche Zahlungsökosysteme getrieben werden. Deutsche zeigen eine kulturelle Präferenz für Bahn- und Straßentransport und begünstigen Plattformen, die intermodale Reiserouten aggregieren. Frankreichs Bestrebung nach 108 Milliarden USD (100 Milliarden EUR) an Tourismuseinnahmen bis 2030 stimuliert Hotelaufrüstungsprogramme, die stark auf die digitale Distribution setzen. Nordische und BENELUX-Märkte bieten Early-Adopter-Sandboxen für nachhaltiges Reisen und Pilotprojekte für Identitäts-Wallets und exportieren Best Practices oft europaweit. Rest-of-Europe-Märkte von Portugal bis zum Balkan bieten Greenfield-Möglichkeiten für spezialisierte Plattformen, die Sprache, Währung und Zahlungsmethoden lokalisieren, um erstmalige Online-Bucher zu gewinnen. Insgesamt unterstreicht die geografische Vielfalt die Notwendigkeit flexibler, lokalisierter Strategien im europäischen Online-Reisemarkt.

Regulatorisches Umfeld

Auf EU-Ebene werden die Vorschriften für Plattformverhalten, Verbraucherschutz und Transparenz von Tourismusdaten verschärft, was sich direkt darauf auswirkt, wie OTAs, Metasuchmaschinen und Anbieter ihr Angebot vermarkten und vertreiben. Das Gesetz über digitale Märkte (DMA) führt zusätzliche Pflichten für benannte Torwächter ein, die sich auf Ranking, Datennutzung und paritätsähnliche Einschränkungen auswirken, während das Programm der EU Digital Identity Wallet, dessen Einführung für 2026 vorgesehen ist, die grenzüberschreitende Authentifizierung und Identitätsprüfung entlang der Reisekette unterstützt.

Im Jahr 2026 bringen zwei Regulierungsstränge konkrete Compliance-Änderungen für Online-Reiseanbieter und Marktplätze mit sich. Die Richtlinie (EU) 2026/1024 (verabschiedet am 29. April 2026) ändert die Pauschalreiserichtlinie (EU) 2015/2302, indem sie Elemente des Pauschalreiserahmens vereinfacht und verändert, wie Plattformen Bündelangebote strukturieren und offenlegen. Parallel dazu legt die Verordnung (EU) 2024/1028 Anforderungen an die Erhebung und den Austausch von Daten für Kurzzeitvermietungen fest, mit einem Meilenstein zur Umsetzung und Veröffentlichung durch die Mitgliedstaaten im Mai 2026, der die Melde- und Datenverarbeitungspflichten für Plattformen mit Kurzzeitangeboten erhöht. Auch Marketing- und Merchandising-Praktiken unterliegen strengeren Nachweispflichten gemäß der Richtlinie (EU) 2024/825 (in Kraft ab September 2026) für Nachhaltigkeitsangaben, was sich darauf auswirkt, wie Reiseplattformen grüne Labels und Umweltvorteile in Anzeigen und Produktseiten darstellen.

Wertschöpfungskettenanalyse

Die europäische Online-Reise-Wertschöpfungskette verbindet Reiseanbieter (Fluggesellschaften, Bahnbetreiber, Busunternehmen, Hotels, Kurzzeitvermietungen, Reiseveranstalter und Destinationserlebnisse) mit der Nachfrage über Vertriebs- und Technologieebenen, darunter OTAs, Metasuchmaschinen, globale Vertriebssysteme und Aggregatoren, Channel-Manager, Property-Management-Systeme (PMS), Zahlungsorchestrierung sowie Kundenservice- und Betrugspräventions-Systeme. Inhalte und Preise werden zunehmend über APIs bereitgestellt (zum Beispiel Airline-NDC-Feeds und Bahnbestandsverbindungen), während Reiseanbieter im Wettbewerb um Paketierung, Merchandising, Nachbuchungsservice und lokalisierte Zahlungen über Desktop und Mobilgeräte stehen.

Wesentliche Reibungspunkte liegen auf den Integrations- und Datenebenen, insbesondere bei fragmentiertem Unterkunftsangebot, wo unverbundene Systeme die Onboarding- und Servicekosten erhöhen und die Möglichkeit zum Cross-Selling von Zusatzleistungen verringern. EU-Initiativen stärken die Interoperabilität und den neutralen Zugang zu Mobilitätsinhalten: Der Vorschlag der Europäischen Kommission COM/2026/231 zu multimodalen digitalen Mobilitätsdiensten legt Regeln für Datenzugang und Präsentationsneutralität bei multimodaler Suche und Buchung fest, was sich darauf auswirkt, wie Intermediäre Bahn, Flug und andere Verkehrsmittel in einem einzigen Ablauf kombinieren. Auf der Verbraucherseite der Kette verändert die Richtlinie (EU) 2026/1024 die Definition und den Verkauf von Pauschalreisen und beeinflusst dadurch Plattform-Workflows für Bündelung, Offenlegung und Kundenservice nach dem Kauf, während die Datenaustauschanforderungen für Kurzzeitvermietungen gemäß der Verordnung (EU) 2024/1028 zusätzlichen Compliance-Aufwand für Listing-Plattformen und Channel-Partner mit sich bringen.

Wettbewerbslandschaft

Der europäische Online-Reisemarkt ist moderat konzentriert, wobei die fünf größten Unternehmen Booking Holdings, Expedia Group, Trip.com Group, Trivago und Lastminute.com einen erheblichen Teil des Gesamtumsatzes kontrollieren. Diese Konzentration lässt dennoch beträchtlichen Raum für regionale Spezialisten und aufkommende Plattformen, um Marktanteile zu gewinnen. Der Marktführer, Booking Holdings, behauptet seine Position durch das umfangreiche Hotelinventar und die globale Reichweite von Booking.com. Expedia Group folgt und nutzt ein vielfältiges Marken-Ökosystem, das Ferienunterkünfte über Vrbo umfasst. Trotz der Dominanz dieser Schlüsselakteure bleibt der Markt offen für Innovation und Disruption, insbesondere durch agile lokale Betreiber und technologiegestützte Neueinsteiger. Marktführer investieren in KI-gestützte Personalisierung, Treuemitgliedschaften und Fintech-Zusatzprodukte, um den Kundenwert über die gesamte Lebensdauer zu steigern. Unterdessen gewinnen anbietereigene Plattformen wie Ryanair.com und Hilton.com durch exklusive Inhalte in Loyalitäts-Ökosystemen an Bedeutung und zeigen den Kanalwettbewerb im europäischen Online-Reisemarkt. Regulatorische Kontrolle im Rahmen des Digital Markets Act zwingt Gatekeeper dazu, Daten zu teilen und Selbstbevorzugung zu unterlassen, was potenziell Traffic zu kleineren Marktteilnehmern umleitet, die in Nischenverticals wie Wellness-Retreats oder Abenteuerreisen hervorstechen. Intermodale Aggregatoren, namentlich Trainline und Omio, expandieren über Grenzen hinweg und gewinnen Reisende, die nachhaltige Alternativen zu Kurzstreckenflügen suchen.

Strategische Partnerschaften und Fusionen und Übernahmen prägen die Wettbewerbspositionierung. Air France-KLMs geplante 60,5-%-Beteiligung an SAS erweitert die SkyTeam-Reichweite nach Skandinavien und verspricht gebündelte Luft-Bahn-Reiserouten, sobald Eurostars SkyTeam-Partnerschaft operativ wird. TUI Groups Aktientausch mit Bentour Reisen unterstreicht eine Hybridstrategie: die Nutzung der OTA-Reichweite bei gleichzeitiger Stärkung direkter Anbieterbeziehungen in den Nordischen Ländern. Die Aufwertung von Skyscanners Führung durch Trip.com Group zielt darauf ab, Metasuche-Fähigkeiten mit vollständigen OTA-Diensten zu verbinden und den Wettbewerb um europäischen Traffic zu intensivieren. Technologiekonzerne Amadeus und Sabre arbeiten mit Google Cloud und Hotelgruppen zusammen, um KI in zentrale Reservierungssysteme zu integrieren und damit die Anforderungen für kleinere Technologieanbieter zu erhöhen.

Markteintrittsbarrieren hängen von Datenskalierung, Markenvertrauen, Anbieterbeziehungen, Zahlungsorchestrierung und regulatorischer Compliance ab. Online-Reisebüros mit globalem Fußabdruck verfügen über die Marketingskalierung, um steigende Kosten für die Kundenakquise zu bewältigen, doch ihre Notwendigkeit, gegenüber direkten Anbieterkanälen inkrementellen Wert zu demonstrieren, wird akuter. Nischenanbieter positionieren sich über Nachhaltigkeitsfilter, flexible Abonnement-Reisepässe oder lokalisierte Zahlungsmethoden, die etablierte Unternehmen möglicherweise übersehen. Startups, die enge, aber tiefe Verticals wie Luxuszugreisen oder Wohnraum für digitale Nomaden ausnutzen, gewinnen oft durch überlegene Nutzererfahrung und kuratiertes Inventar statt allein durch Preisgestaltung. Der Wettbewerbsdruck wird weitere Konsolidierungen fördern, insbesondere bei mittelgroßen Online-Reisebüros, die durch Margenengpässe aufgrund von Anbieteraufschlägen und regulatorischer Compliance unter Druck geraten. Insgesamt werden Flexibilität, technologische Agilität und regulatorische Weitsicht die Erfolgsrezepte im europäischen Online-Reisemarkt definieren.

Führende Unternehmen im europäischen Online-Reisemarkt

Booking Holdings Inc.

Expedia Group Inc.

Trip.com Group Ltd.

eDreams ODIGEO

lastminute.com Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Reibungsloser grenzüberschreitender Checkout und Identitätsprüfung stellen eine Chance zur Konversionssteigerung dar, da die EU Digital Identity Wallet auf eine Einführung im Jahr 2026 zusteuert, wobei frühe Pilotprojekte in Belgien und Estland schnellere Check-ins zeigen. Reiseplattformen und ermöglichende Technologieanbieter, die digitale ID, Biometrie und konformen Berechtigungsaustausch in Buchung, Check-in und Kundenservice integrieren, können wiederholte KYC-Schritte über länderübergreifende Reiserouten hinweg reduzieren, insbesondere bei dynamischen Paketen und Reisen mit mehreren Anbietern.

Regulatorisch bedingte Änderungen beim Vertriebsverhalten und beim Datenzugang schaffen Spielraum für neue Merchandising-, Preis- und Bestandsstrategien. Der DMA-Durchsetzungszyklus im Jahr 2026, einschließlich der Prüfung paritätsähnlicher Einschränkungen, unterstützt Experimente von Hotels und anderen Anbietern mit differenzierter Direktkanalpreisgestaltung und exklusiven Mitgliederpaketen. Diese Dynamik erhöht auch die Anforderungen an Intermediäre, ihren Mehrwert zu verdeutlichen, etwa durch Treue-Ökosysteme und flexible Serviceangebote (zum Beispiel änderungsfreundliche Produkte wie Omio Flex) und höhere Zusatzverkäufe. Gleichzeitig erweitern EU-Initiativen zu multimodalen digitalen Mobilitätsdiensten (COM/2026/231) sowie Programme und Fördermittel für Tourismusnachhaltigkeit (zum Beispiel EISMEA SMP-COSME-2026-TOURSME-01 und EU-geförderte Projekte für zirkulären Tourismus wie VERNE, das 2026 gestartet wurde) das adressierbare Angebot an buchbaren Routen, thematischen Reiserouten und nachhaltigkeitsorientierten Erlebnissen, die online paketiert und verkauft werden können, sofern Plattformen die strengeren Nachweisanforderungen für umweltbezogene Aussagen erfüllen können, die 2026 in Kraft treten.

Aktuelle Branchenentwicklungen

- Juli 2026: Omio Group schloss eine Vereinbarung zur Übernahme von Rail Europe, einem Vertreiber europäischer Bahntickets, wobei der Abschluss der Transaktion für September 2026 erwartet wird. Der Deal stärkt Omios Position bei der Aggregation von Bahninhalten und kann seine Fähigkeit erweitern, grenzüberschreitenden Bodentransport im Rahmen multimodaler Reiserouten zu verkaufen.

- Juli 2026: eDreams ODIGEO kündigte eine Integration mit dem Visa Trusted Agent Protocol und dem Agentic Directory an, um sichere, KI-initiierte Reisebuchungen über Marken wie eDreams, Opodo, GO Voyages und Travellink zu ermöglichen. Dies unterstützt Anwendungsfälle für agentisches Commerce, bei denen konversationelle oder automatisierte Assistenten Buchungen mit stärkeren Kontrollen über Identität und Zahlung abschließen können.

- Juni 2025: TUI Group erwarb eine 20%ige Beteiligung an Bentour Reisen, während Bentour Reisen im Gegenzug eine 20%ige Beteiligung an Nazar Nordic AB erhielt. Die Eigenkapitalpartnerschaft vertieft TUIs Präsenz im nordischen Raum und signalisiert eine fortgesetzte Konsolidierung und Zusammenarbeit zwischen Reiseveranstaltern und Vertriebsakteuren in Europa.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Reisedienstleistungen, die über Online-Kanäle in Europa gesucht, verglichen und gebucht werden, sowohl im Konsumenten- als auch im Geschäftsbereich. Dazu gehören Online-Buchungen für Transport, Unterkunft, Pauschalreisen und damit verbundene Zusatzleistungen, bei denen die Transaktion digital abgeschlossen wird.

Ausschlüsse des Umfangs: Rein offline abgewickelte Reiseverkäufe sowie Reisen, die online recherchiert, aber vollständig persönlich bezahlt werden, sind ausgeschlossen, wenn der Online-Anteil nicht zuverlässig den Online-Buchungseinnahmen zugeordnet werden kann.

Übersicht der Segmentierung

- Nach Dienstleistungsart

- Transport

- Reiseunterkunft

- Urlaubspakete

- Sonstige Dienstleistungsarten

- Nach Buchungsart

- Online-Reisebüros

- Direkte Reiseanbieter

- Nach Plattform

- Desktop

- Mobil

- Nach Geografie

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Rest von Europa

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Nachfragekontext festzulegen und die Definition einer Online-Buchung im Reisebereich abzugleichen. Wir haben öffentliche Datensätze und Publikationen wie Eurostat-Tourismusstatistiken, Veröffentlichungen von UN Tourism, IATA- und Flughafenverkehrsstatistiken sowie nationale Statistikämter zu Indikatoren der Reise- und Unterkunftsaktivität herangezogen. Darüber hinaus wurden Zeitreihen von Zentralbanken und offiziellen Wechselkursen verwendet, um Währungsumrechnungen konsistent zu halten.

Um die Reiseaktivität mit dem Wert von Online-Buchungen zu verknüpfen, haben wir außerdem Geschäftsberichte von Unternehmen, soweit verfügbar 10-K-ähnliche Einreichungen, Investorenpräsentationen sowie seriöse Presseinterviews herangezogen, die den Buchungsmix, den Kanalwechsel und Trends bei den Provisionssätzen behandeln. Ausgewählte kostenpflichtige Abonnements zu Unternehmensfinanzdaten, Nachrichten und Finanzkennzahlen sowie Patentdatenbanken wurden verwendet, um Unternehmensangaben zu überprüfen und Änderungen bei Produkt- und Zahlungsfunktionen nachzuverfolgen, die die Konversion beeinflussen können. Die hier aufgeführten Quellen sind lediglich beispielhaft, und wir haben uns bei der Datenerhebung, Validierung und Klärung auf zusätzliche öffentliche und kostenpflichtige Referenzen gestützt.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu validieren, was in Europa als Online-Reiseumsatz gilt und wie sich Buchungsströme zwischen OTAs und direkten Anbieterkanälen aufteilen. Wir sprachen mit Reiseanbietern, Intermediären, Zahlungs- und Technologieanbietern sowie Branchenspezialisten in wichtigen europäischen Märkten, um Annahmen zu Buchungsvolumina, Mobilanteil, Stornierungsmustern und Preisverhalten zu überprüfen. Anschließend nutzten wir diese Erkenntnisse, um das endgültige Modell anzupassen, wenn die Sekundärdaten nicht ausreichend präzise waren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 18 % | |

| Mittleres Segment: 54 % | Funktions-/Bereichsleiter: 39 % | |

| Kleinere Akteure: 18 % | Manager: 43 % |

Marktdimensionierung & Prognose

Die grundlegende Dimensionierungslogik verwendet einen Top-down-Ansatz, bei dem länderspezifische Indikatoren der Reiseaktivität in einen adressierbaren Online-Buchungswertpool umgerechnet und anschließend nach Dienstleistungstyp und Buchungskanal aufgeteilt werden, um dem tatsächlichen Online-Reisekaufverhalten zu entsprechen. Beispielsweise werden Fluggastvolumina, Zimmernächte- und Belegungssignale sowie der Paketbuchungsmix mithilfe von Durchdringungsraten, die mit Branchenangaben abgeglichen werden, in online gebuchte Transaktionen übersetzt.

Um die Gesamtwerte realistisch zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-up-Näherungen ab, wie beispielsweise durchschnittlichen Buchungswerten nach Dienstleistung, Umsatzangaben von OTAs und Anbietern sowie Kanalüberprüfungen zu Provisionssätzen und -bandbreiten. Wo Daten für kleinere Länder fehlen, gehen wir mit dieser Lücke um, indem wir auf vergleichbare Märkte auf Grundlage von Einkommensniveau, Reiseintensität und Online-Akzeptanz zurückgreifen und anschließend eine Plausibilitätsprüfung gegenüber regionalen Gesamtwerten durchführen.

Für die Prognose verwenden wir Szenarioanalysen, um unterschiedliche Entwicklungspfade für Nachfrage und Kanalwechsel abzubilden, verankert in einer Reihe praktischer Treiber, die jährlich aktualisiert werden können. Zu den wichtigsten Eingaben zählen Volumina für Auslands- und Intra-Europa-Reisen, der Anteil mobiler Buchungen, Stornierungs- und Umbuchungsraten, Trends bei der durchschnittlichen Tagesrate (ADR) im Unterkunftsbereich sowie das Tempo der Direktbuchungsakzeptanz bei großen Anbietern. Annahmen werden mit Experten überprüft, damit die Zukunftsperspektive eng an das gebunden bleibt, was Anbieter vor Ort tatsächlich beobachten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt über mehrere Prüfungen, damit ein einzelner Datenpunkt das Ergebnis nicht übermäßig dominiert. Modellergebnisse werden mit unabhängigen Signalen wie berichteten Online-Buchungsanteilen, der Entwicklung der Tourismuseinnahmen, Flug- und Unterkunftsaktivität sowie Umsatztrends großer Plattformen verglichen, und Abweichungen werden anschließend so lange untersucht, bis die Treiber klar erklärt sind.

Vor der endgültigen Freigabe werden Auffälligkeiten markiert und von mehreren Analysten überprüft, und Nachfragen werden ausgelöst, wenn sich ein Land oder eine Dienstleistungslinie ohne klaren Nachfrage- oder Preisgrund außerhalb der erwarteten Bandbreiten bewegt. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen bei wesentlichen Ereignissen, wie plötzlichen Nachfrageschocks, größeren regulatorischen Änderungen oder deutlichen Verschiebungen bei Stornierungsrichtlinien. Unmittelbar vor der Bereitstellung erfolgt eine abschließende Analystenprüfung, damit Kunden die aktuellste verfügbare Version erhalten.

Vergleich der Marktgröße für den europäischen Online-Reisemarkt von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den europäischen Online-Reisemarkt variieren häufig, da die Abgrenzung dessen, was als Online-Reise gilt, nicht einheitlich ist. Unterschiede ergeben sich auch aus dem gewählten Basisjahr, ob Ergebnisse als Brutto-Buchungswert oder Nettoumsatz ausgewiesen werden, und wie die zeitliche Erfassung von Wechselkursen bei der Länderaggregation gehandhabt wird.

Durch die Verfolgung von Buchungskanal-Aufteilungen, der Abdeckung von Dienstleistungstypen und jährlichen Wechselkurs-Aktualisierungspunkten hält Mordor Intelligence die Schätzung eng an abgeschlossene Online-Buchungen in Europa gebunden, anstatt breitere Reiseausgaben einzubeziehen oder Brutto- und Nettomaße zu vermischen. Manche Schätzungen erweitern den Umfang, indem sie breitere Reiseausgabenposten einbeziehen, oder sie verwenden einen aggressiveren Wachstumspfad, ohne diesen klar mit Akzeptanz-, Preis- und Stornierungsverhalten zu verknüpfen, das anhand öffentlicher Indikatoren überprüft werden kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 112,81 Mrd. USD (2026) | |

| Regionale Beratungsgesellschaft A | 89,20 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein Untersuchungsfenster, das das Niveau der Reisenachfrage nach der Erholung unterschätzen kann, und die Beschreibung des Umfangs deutet auf eine breite Definition von Online-Reisen hin, bei der die Behandlung von Umsatz versus Buchungswert nicht klar getrennt ist. |

| Kurzbericht eines Verlags B | 215,05 Mrd. USD (2024) | Spiegelt wahrscheinlich einen breiteren Ausgabenpool wider und kann Bruttoreiseausgabenposten über Online-Buchungen hinaus einschließen, was den Gesamtwert im Vergleich zu einem Modell aufbläht, das nur den Wert abgeschlossener Online-Buchungen innerhalb eines definierten Dienstleistungskorbs zählt. |

Die Spannbreite in der Tabelle erklärt sich hauptsächlich durch das, was gemessen wird und zu welchem Zeitpunkt, nicht durch einen einfachen Rechenfehler. Wenn derselbe Umfang konsistent angewendet wird und das Modell an beobachtbaren Reiseaktivitäts- und Kanalakzeptanzsignalen verankert ist, wird die resultierende Marktgröße leichter reproduzierbar und für die Planung über Länder und Dienstleistungslinien hinweg nutzbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Online-Reisemarkt im Jahr 2026?

Er wird auf 112,81 Milliarden USD geschätzt, mit einer Prognose, bis 2031 bei einem CAGR von 8,71 % einen Wert von 171,26 Milliarden USD zu erreichen.

Welches Segment wächst bis 2031 am schnellsten?

Urlaubspakete führen das Wachstum an und verzeichnen bis 2031 einen CAGR von 11,86 %.

Warum sind mobile Buchungen für europäische Reiseunternehmen wichtig?

Mobil wird voraussichtlich mit 13,12 % jährlich wachsen, angetrieben durch digitale Geldbörsen und app-zentrierte Treuefunktionen, und verschiebt den Anteil stetig von Desktop.

Wie wird die EU Digital Identity Wallet Buchungen beeinflussen?

Sie wird eine Ein-Klick-ID-Überprüfung ermöglichen, Checkout-Reibung reduzieren und grenzüberschreitende Verkäufe ankurbeln, sobald sie 2026 eingeführt wird.

Welche regulatorischen Hemmnisse beeinflussen Online-Reisebüros am stärksten?

Der Digital Markets Act erhöht die Kosten für die Kundenakquise und erlegt Datenweitergabepflichten auf, was Online-Reisebüros dazu zwingt, ihr Marketing zu diversifizieren und Treueprogramme zu vertiefen.

Seite zuletzt aktualisiert am: