Marktgröße und Marktanteil des afrikanischen Marktes für trinkfertigen Kaffee

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Marktgröße (2025) | 6.28 Millionen US-Dollar |

| Marktgröße (2030) | 9.03 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.53% CAGR |

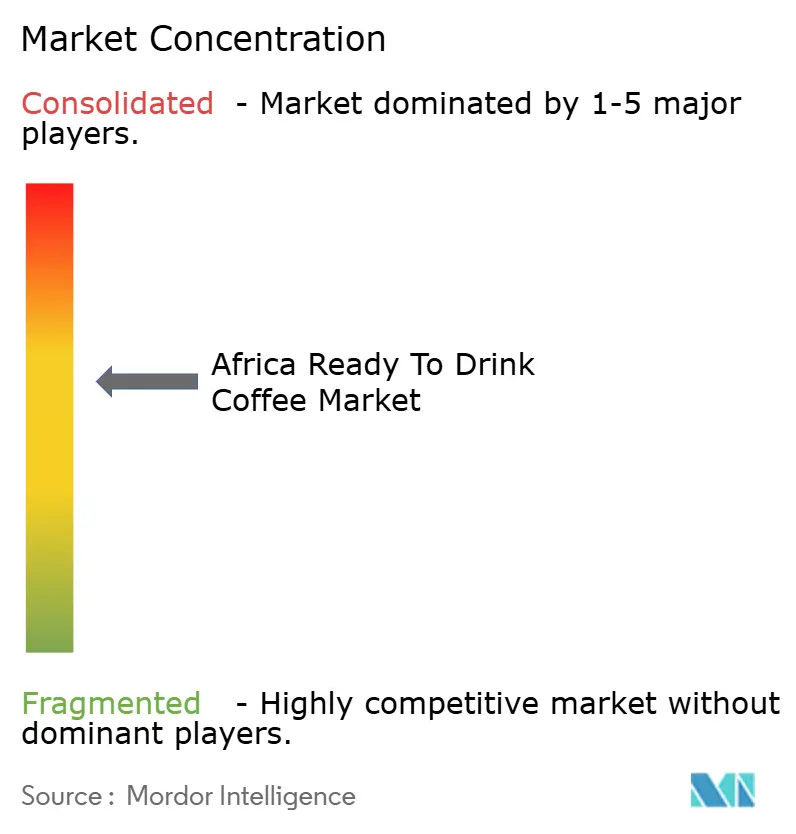

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Marktes für trinkfertigen Kaffee durch Mordor Intelligence

Der afrikanische Markt für trinkfertigen Kaffee wird voraussichtlich im Jahr 2025 einen Wert von 6,28 Millionen USD erreichen und bis 2030 auf 9,03 Millionen USD anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,53 % im Prognosezeitraum entspricht. Dieses Wachstum unterstreicht einen bedeutenden Wandel in den Getränkekonsummustern, der durch Faktoren wie Urbanisierung, die Erholung des Tourismussektors und verstärkte Investitionen in die Kühlketteninfrastruktur angetrieben wird, die gemeinsam die Nachfrage auf dem gesamten Kontinent stimulieren. Die Urbanisierung spielt eine zentrale Rolle bei der Neugestaltung der Verbraucherpräferenzen, da eine wachsende Anzahl von Menschen in Afrikas städtischen Zentren praktische und verzehrfertige Getränkeoptionen übernimmt. Das zunehmende Tempo der Stadtentwicklung hat zu einem Anstieg des verfügbaren Einkommens und veränderten Lebensstilen geführt, was die Nachfrage nach trinkfertigen Kaffeeprodukten weiter ankurbelt. Darüber hinaus war die Erholung des Tourismussektors ein wesentlicher Treiber des Marktwachstums. Mit der Lockerung der Reisebeschränkungen und einem Wiederaufleben des internationalen Tourismus hat die Gastronomiebranche einen verstärkten Konsum von Premium- und trinkfertigem Kaffee erlebt, insbesondere in Hotels, Cafés und Flughäfen. Laut dem Ägyptischen Tourismusverband verzeichnete die Tourismusbranche ihre stärkste Leistung seit Jahren, mit über 15,7 Millionen Besuchern, die 2024 nach Ägypten einreisten [1]Quelle: Staatlicher Informationsdienst, Ägypten, "Ägypten empfängt 16 Millionen Touristen im Jahr 2024", sis.gov.eg. Dieser Tourismusboom hat erheblich zum Wachstum des Marktes für trinkfertigen Kaffee beigetragen, da Touristen während ihrer Reisen zunehmend praktische Getränkeoptionen suchen. Die robuste Leistung des ägyptischen Tourismussektors unterstreicht seine entscheidende Rolle bei der Steigerung der Marktnachfrage und hebt die Dominanz des Landes im Markt für trinkfertigen Kaffee der Region hervor.

Wesentliche Erkenntnisse des Berichts

- Nach Kaffeetyp entfiel auf Sonstigen RTD-Kaffee im Jahr 2024 ein Marktanteil von 43,42 % am afrikanischen Markt für trinkfertigen Kaffee, während Kaltbrühkaffee bis 2030 voraussichtlich mit einer CAGR von 9,04 % expandieren wird.

- Nach Funktionalität entfielen auf Standardvarianten im Jahr 2024 74,13 % der Marktgröße des afrikanischen Marktes für trinkfertigen Kaffee, während proteinangereicherte Produkte im Zeitraum 2025-2030 mit einer CAGR von 9,56 % vorankommen.

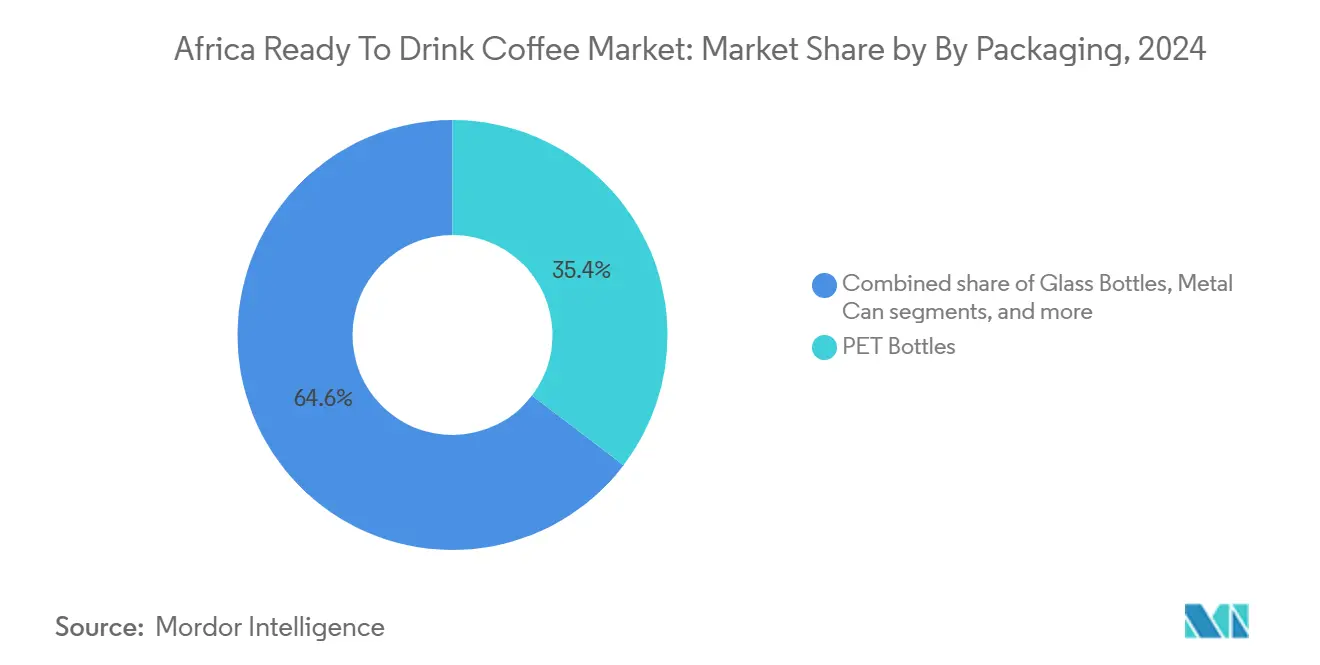

- Nach Verpackung hielten PET-Flaschen im Jahr 2024 einen Umsatzanteil von 35,36 %, wobei aseptische Formate mit einer CAGR von 10,05 % am schnellsten wachsen, begünstigt durch ihre Lagerstabilität bei Umgebungstemperatur.

- Nach Vertrieb führten Einzelhandelskanäle mit einem Anteil von 38,48 % im Jahr 2024, während Gastronomiestandorte bis 2030 voraussichtlich eine CAGR von 10,11 % verzeichnen werden, da sich die Café-Kultur beschleunigt.

- Nach Geografie dominierte Ägypten mit 85,21 % des Wertes im Jahr 2024, während Nigeria im Zeitraum 2025-2030 die höchste CAGR von 9,78 % auf der Grundlage seiner 230 Millionen Einwohner verzeichnen dürfte.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Afrika Trinkfertigen Kaffee Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Praktischer Nutzen für beschäftigte Stadtbewohner und Reisende | +1.8% | Ägypten, Südafrika, Nigeria (städtische Zentren: Kairo, Johannesburg, Lagos, Abuja) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Kaffeekultur, beeinflusst durch globale Trends | +1.5% | Ägypten, Südafrika, Kenia; Ausbreitung nach Nigeria, Ghana | Mittelfristig (2-4 Jahre) |

| Beliebtheit von Kaltbrüh- und Nitro-Innovationen bei Jugendlichen | +1.2% | Südafrika, Kenia; aufkommend in Ägypten, Nigeria | Mittelfristig (2-4 Jahre) |

| Produktdiversifizierung in Spezial-Eiskaffeesorten | +1.0% | Ägypten, Südafrika, Kenia; Frühakzeptanz in Nigeria | Mittelfristig (2-4 Jahre) |

| Trend zu Funktionsgetränken für den täglichen Energiebedarf | +1.1% | Südafrika, Nigeria, Ägypten; Ausweitung auf Ostafrika | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsorientierte Formulierungen mit zugesetzten Vitaminen und wenig Zucker | +0.9% | Südafrika, Ägypten, Kenia; wachsend in Nigeria | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Praktischer Nutzen für beschäftigte Stadtbewohner und Reisende

Städtische Dichte und die Erholung des Tourismus gestalten Konsumgelegenheiten neu und machen Grab-and-Go-Formate für zeitlich eingeschränkte Verbraucher unverzichtbar. Ägyptens 15,7 Millionen Touristenankünfte im Jahr 2024 schufen ein gebundenes Publikum für gekühlten RTD-Kaffee an Flughäfen, Hotels und Verkehrsknotenpunkten, während Nigerias 232,68 Millionen Einwohner und die zunehmende Urbanisierung in Lagos und Abuja die Nachfrage nach portablen Energielösungen antreiben [2]Quelle: The World Bank Group, "Bevölkerung, gesamt - Nigeria", data.worldbank.org. Ein wesentlicher Treiber für den RTD-Kaffeemarkt in Nigeria, Südafrika, Kenia und Äthiopien ist der Einfluss des Preisdrucks, der die Verbraucher zu preisbewussten Käufen verleitet. Trotzdem behalten praktische Formate die Kundenloyalität, wenn sie wettbewerbsfähig bepreist sind. Darüber hinaus erhöht die Ausweitung innerifrikanischer Reise- und Geschäftskorridore die Bedeutung von lagerstabilem RTD-Kaffee für den Ferntransport und den informellen Einzelhandel. Dieser Trend ist kurzfristig besonders bedeutsam, da Fortschritte in der Kühlketteninfrastruktur und der Einzelhandelsverteilung den unmittelbaren Markteintritt in städtische Märkte ermöglichen.

Wachsende Kaffeekultur, beeinflusst durch globale Trends

Die Wertschätzung für Spezialitätenkaffee verbreitet sich von Expatriaten- und wohlhabenden Segmenten in die städtischen Massenmärkte, angetrieben durch die Verbreitung von Cafés und die Einwirkung sozialer Medien auf globale Kaffeerituale. Der südafrikanische Kaffeemarkt erlebt starkes Wachstum, wobei Pret A Manger in den Markt einzutreten plant und etablierte Marken wie Vida e Caffé, Seattle Coffee und Starbucks ihre Präsenz ausbauen. Java Houses 100 Filialen in Kenia, Uganda und Ruanda dienen als kulturelle Ankerpunkte, die den Premium-Kaffeekonsum normalisieren und Markenwert schaffen, der für RTD-Erweiterungen genutzt werden kann. Die Arbeit des Internationalen Handelszentrums mit afrikanischen Kaffeunternehmern zur Förderung von Spezialitätensorten wie Liberica und Arabusta verbessert die Positionierung des Kontinents sowohl als Produzent als auch als Verbraucher von differenziertem Kaffee.

Beliebtheit von Kaltbrüh- und Nitro-Innovationen bei Jugendlichen

Das glatte, weniger säurehaltige Profil von Kaltbrühkaffee und die cremige Textur von Nitro-Kaffee ohne den Einsatz von Milchprodukten sprechen jüngere Demografien an, die visuell ansprechende und funktionale Getränke suchen. Diese Eigenschaften machen Kaltbrüh- und Nitro-Kaffee besonders attraktiv für gesundheitsbewusste Verbraucher, die Getränke mit geringerer Säure und minimalen Zusatzstoffen bevorzugen. In Südafrika erlebt der Markt für trinkfertigen Kaffee ein bedeutendes Wachstum, wobei Kaltbrühkaffee von lokalen Einzelhändlern als wichtiger Wachstumstreiber identifiziert wird. Einzelhändler widmen Kaltbrühprodukten zunehmend mehr Regalfläche, was deren steigende Beliebtheit bei den Verbrauchern widerspiegelt. In Nairobi präsentieren Plattformen wie Greenspoon Kaltbrühoptionen, was auf ein nischenorientiertes Experimentieren in Ostafrika hindeutet. Dieses Experimentieren unterstreicht das wachsende Interesse an Premium-Kaffeeprodukten in der gesamten Region, angetrieben durch Urbanisierung und einen Wandel der Verbraucherpräferenzen hin zu Komfort und Qualität. Darüber hinaus ermöglichen gezielte Marketingmaßnahmen, die auf jüngere Verbraucher ausgerichtet sind, in Kombination mit einer Premium-Positionierung, dass Kaltbrühkaffee höhere Margen erzielt und damit die zusätzlichen Kosten kompensiert, die mit verlängerten Brühzeiten und speziellen Geräten verbunden sind. Außerdem deckt sich die Premium-Preisstrategie mit der Wahrnehmung von Kaltbrühkaffee als hochwertiges, handwerkliches Produkt, das bei Verbrauchern Anklang findet, die bereit sind, einen Aufpreis für einzigartige und innovative Getränkeerlebnisse zu zahlen.

Gesundheitsorientierte Formulierungen mit zugesetzten Vitaminen und wenig Zucker

Funktionelle Ernährung weitet sich über Sporternährungsergänzungsmittel hinaus auf alltägliche Getränke aus, wobei proteinangereicherte und vitaminangereicherte trinkfertige (RTD) Kaffeesorten eine Hybridkategorie bilden. Dieser Trend wird durch die steigende Verbrauchernachfrage nach praktischen, gesundheitsorientierten Produkten angetrieben, die zu aktiven Lebensstilen passen. Beispielsweise führte Herbalife in Südafrika ein Hochprotein-Eiskaffeeprodukt ein, das 15 Gramm Molkenprotein, 80 Milligramm Koffein und keinen zugesetzten Zucker enthält. Dieses Produkt richtet sich an fitnessbewusste Verbraucher, die nach der Regeneration nach dem Training und anhaltender Energie suchen, und unterstreicht die wachsende Präferenz für Getränke, die Funktionalität mit Komfort verbinden. Darüber hinaus treiben das zunehmende Bewusstsein für die Vorteile von Proteinen und Vitaminen sowie die vollen Terminkalender moderner Verbraucher die Akzeptanz solcher Hybridgetränke voran. Regulatorische Rahmenbedingungen, wie Nigerias NAFDAC-Kennzeichnungsanforderungen, schreiben eine klare Offenlegung von Zutaten vor und fördern Transparenz sowie informierte Kaufentscheidungen [3]Quelle: National Agency for Food and Drug Administration and Control (Nigeria), "GUIDE TO FOOD LABELLING," nafdac.gov.ng. Diese Faktoren tragen gemeinsam zum Wachstum des RTD-Kaffeemarktes bei, indem sie den Verbraucherbedürfnissen nach Gesundheit, Komfort und Vertrauen in die Produktkennzeichnung gerecht werden.

Hemmnisauswirkungsanalyse des Afrika Trinkfertigen Kaffee Markts*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Starker Wettbewerb durch traditionelle Kaffeezubereitungsgewohnheiten | -0.8% | Nigeria, Äthiopien, Kenia (hohe Prävalenz des Aufbrühens zu Hause) | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch andere RTD-Getränke | -0.6% | Südafrika, Ägypten, Nigeria (Softdrinks, Energydrinks, Säfte) | Kurzfristig (≤ 2 Jahre) |

| Hohe Rohstoffkosten mit Auswirkungen auf die Preisgestaltung | -1.2% | Global, besonders ausgeprägt in importabhängigen Märkten (Ägypten, Südafrika, Nigeria) | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Kühlketteninfrastruktur | -1.5% | Nigeria, Übriges Afrika (ländliche und städtische Randgebiete) | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende Kühlketteninfrastruktur

Der Vertrieb von gekühltem RTD-Kaffee setzt eine gleichbleibende Kühlung von der Produktion bis zum Einzelhandel voraus. Erhebliche Teile Afrikas sehen sich jedoch Herausforderungen durch unzuverlässige Stromversorgung und unterentwickelte Logistiknetzwerke gegenüber, die die Aufrechterhaltung der erforderlichen Temperaturen erschweren. Die Cool-Move-Initiative der Weltbank hat Ost- und Südafrika als Regionen identifiziert, die erhebliche Investitionen in die Kühlkette benötigen, und betont, dass die derzeitigen Infrastrukturbeschränkungen die Verteilung temperaturempfindlicher Produkte außerhalb der großen Ballungsgebiete einschränken. Die Wirtschaftskommission der Vereinten Nationen für Afrika hat betont, dass der Energiezugang für Verarbeitung und Kühllagerung unerlässlich ist, wobei viele ländliche Regionen noch immer keinen Netzanschluss haben. Die FMCG-Vertriebsanalyse von BeatRoute in Afrika stellte fest, dass informeller Handel und hohe Logistikkosten Hersteller dazu zwingen, sich auf lagerstabile Formate statt auf gekühlte Produkte zu konzentrieren. Diese Infrastrukturlücke ist mittelfristig besonders ausgeprägt. Während Investitionen in solarbetriebene Kühlhäuser und mobile Kühleinheiten die Abdeckung schrittweise verbessern, wird eine vollständige Lösung mehrere Jahre an Kapitalinvestitionen und Netzausbau erfordern.

Hohe Rohstoffkosten mit Auswirkungen auf die Preisgestaltung

Die Kaffeebohnenpreise stiegen 2024 auf Mehrjahrzehnthöchststände, was die Margen der RTD-Hersteller belastete und schwierige Abwägungen zwischen Qualität, Volumen und Einzelhandelspreis erzwang. Die Weltbank berichtete im Januar 2025, dass der Getränkepreisindex im Dezember 2024 um 18 % gestiegen ist, ein Anstieg von 91 % im Jahresvergleich und 58 % für das Gesamtjahr, wobei Arabica im Dezember um 13 % im Monatsvergleich und um mehr als 60 % im Jahresvergleich stieg, während Robusta um 5 % im Monatsvergleich zunahm und sich im Jahresvergleich verdoppelte [4]Quelle: Internationale Kaffeeorganisation, "Kaffee-Marktbericht 2025", ico.org. Der zusammengesetzte Indikator der Internationalen Kaffeeorganisation betrug im Januar 2025 durchschnittlich 310,12 US-Cent pro Pfund, ein Anstieg von 3,5 % gegenüber Dezember 2024, wobei Afrika im Dezember 2024 1,21 Millionen Säcke exportierte, ein Anstieg von 8 % im Jahresvergleich [5]Quelle: The World Bank Group, "Cocoa and coffee prices rebound on renewed supply concerns", worldbank.org. Verpackungsmaterialien üben zusätzlichen Kostendruck aus; ALPLAs Betriebe in Subsahara-Afrika produzieren mehr als 50.000 Tonnen PET jährlich, aber die Harzpreise sind an die Rohölvolatilität gekoppelt. Hersteller in preissensiblen Märkten sehen sich kurzfristig unter Druck gesetzt, da die Weitergabe von Kostensteigerungen an die Verbraucher das Volumen gefährdet, während deren Absorption die Rentabilität schmälert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Afrika Trinkfertigen Kaffee Markts

Nach Kaffeetyp:

Kaltbrühkaffee gewinnt an Bedeutung, da Spezialitäten differenzierenSonstige RTD-Kaffeevarianten hielten 2024 einen Marktanteil von 43,42 %, umfassend traditionellen Eiskaffee, aromatisierte Kaffeegetränke und Kaffee-Milch-Mischungen, die den Massenmarktgeschmäckern und Preislagen ansprechen. Kaltbrühkaffee expandiert für 2025-2030 mit einer CAGR von 9,04 %, der schnellsten Rate innerhalb der Kaffeetypensegmentierung, da Verbraucher in Südafrika und Kenia nach glatteren, weniger säurehaltigen Profilen suchen, die Premium-Preise rechtfertigen. Eiskaffee bleibt ein Volumentreiber, insbesondere in Ägypten, wo Tourismus und städtische Dichte die ganzjährige Nachfrage nach gekühlten Getränken unterstützen.

Eiskaffee bleibt ein beliebter Einstiegspunkt für Erstkonsumenten von trinkfertigem (RTD) Kaffee aufgrund seiner Zugänglichkeit und Erschwinglichkeit. Im Gegensatz dazu ermöglichen die einzigartigen Eigenschaften von Kaltbrühkaffee Marken, ihre Portfolios zu diversifizieren und auf Segmente mit höheren Margen abzuzielen, einschließlich wohlhabender und experimentierfreudiger Käufer. Nitro-Kaffee ist zwar noch ein Nischenprodukt, gewinnt aber in Gastronomiekanälen an Popularität, wo seine Draft-Stil-Präsentation das Verbrauchererlebnis verbessert und Premium-Preise unterstützt. Diese Marktsegmentierung hebt eine Kluft zwischen Massenmarkterleichterung und Spezialitätspremiumisierung hervor, wobei Marken zunehmend gestaffelte Produktlinien einführen, um beide Segmente zu bedienen. Regulatorische Entwicklungen, wie die im April 2023 vom Tansanischen Büro für Normen und dem Kenianischen Büro für Normen eingeführten Normen für alkoholfreie Getränke, bieten einen Rahmen zur Gewährleistung konsistenter Produktqualität und Kennzeichnung. Da die zusammengesetzte jährliche Wachstumsrate (CAGR) von Kaltbrühkaffee den Kategoriedurchschnitt übertrifft, wird erwartet, dass Investitionen in Richtung Spezialitätsformate verlagert werden, während traditioneller Eiskaffee wahrscheinlich durch Preis und Vertriebsreichweite konkurrieren wird.

Nach Funktionalität:

Proteinangereicherte Formate definieren die Energieversorgung neuSonstige Funktionalitätsvarianten dominierten 2024 mit 74,13 % des Marktes, was Standard-RTD-Kaffeeprodukte ohne zugesetzte Funktionszutaten repräsentiert; jedoch wachsen proteinangereicherte Formulierungen für 2025-2030 mit einer CAGR von 9,56 %, der schnellsten Rate in der Funktionalitätssegmentierung. Herbalifes Hochprotein-Eiskaffee in Südafrika, der 15 Gramm Molkenprotein und 80 Milligramm Koffein ohne zugesetzten Zucker liefert, exemplifiziert die Konvergenz von Regeneration nach dem Training und täglichem Energiebedarf. Energieangereicherte Varianten, die Koffein mit B-Vitaminen und Taurin kombinieren, nehmen eine mittlere Position ein und sprechen Verbraucher an, die einen Energieschub ohne die volle Intensität von Energydrinks suchen. Das InnoFoodAfrica-Projekt zur Entwicklung von pflanzlichen Proteinisolaten aus Bambara-Erdnuss und Kuhbohnen-Konzentraten bietet lokal bezogene Alternativen zu importiertem Molkenprotein und senkt potenziell die Kosten sowie verbessert die Clean-Label-Positionierung.

Das schnelle Wachstum von proteinangereichertem Kaffee spiegelt eine strategische Neupositionierung von RTD-Kaffee von einem Genussmittel zu einem funktionalen Grundnahrungsmittel wider, das direkt mit Proteinshakes und Mahlzeitenersatz konkurriert. Energieangereicherte Kaffeesorten sprechen Schichtarbeiter, Studenten und städtische Fachleute an, die anhaltende Wachheit benötigen, während Standardformulierungen den größten Anteil behalten, da sie gewohnheitsmäßige Kaffeetrinker bedienen, die Geschmack und Komfort gegenüber zusätzlichen Vorteilen priorisieren. Mit der steigenden CAGR von proteinangereichertem Kaffee wird erwartet, dass Marken die SKU-Anzahl in diesem Segment ausweiten, indem sie mit Geschmacksprofilen und Proteinquellen experimentieren, um die Verbraucherakzeptanz zu verbessern und Wiederholungskäufe zu fördern.

Nach Verpackungstyp:

Aseptische Formate lösen KühlkettenbeschränkungenPET-Flaschen machten 2024 35,36 % des Marktes aus, angetrieben durch ihre leichten, bruchsicheren Eigenschaften und die weit verbreitete Vertrautheit der Verbraucher. Aseptische Verpackungen werden jedoch voraussichtlich von 2025 bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,05 % wachsen, was die schnellste Wachstumsrate innerhalb des Verpackungssegments markiert. Die aseptische Technologie ermöglicht es, trinkfertigen (RTD) Kaffee für längere Zeiträume bei Umgebungstemperaturen ohne Kühlung zu lagern, was in Regionen mit begrenzter Kühlketteninfrastruktur ein bedeutender Vorteil ist. Beispielsweise zeigte Tetra Paks Teilnahme an der Propak West Africa 2024 aseptische Kartonlösungen und Hochscherungsmischer für RTD-Getränke, was die Bedeutung der Technologie für afrikanische Hersteller unterstreicht, die ihre Vertriebsnetze ausbauen möchten. ALPLAs Betriebe in Subsahara-Afrika produzieren jährlich über 50.000 Tonnen PET und liefern Mehrschicht-Barriere-Vorformen, die die Haltbarkeit empfindlicher Getränke verbessern. Während Metalldosen einen kleineren Marktanteil halten, bieten sie eine Premium-Positionierung und Recyclingfähigkeit.

Glasflaschen hingegen werden in der Gastronomie und im Spezialitätenhandel bevorzugt, da ihre optische Attraktivität und die wahrgenommene Qualität ihre höheren Kosten rechtfertigen. Einwegbecher bleiben für Gastronomie- und Automatenanwendungen relevant, obwohl ihre Umweltauswirkungen zunehmend kritisch betrachtet werden. Das schnelle Wachstum aseptischer Verpackungen ist auf ihre Fähigkeit zurückzuführen, ländliche und städtische Randmärkte zu durchdringen, wo die Kühlung unbeständig ist, und damit den adressierbaren Markt über städtische Gebiete hinaus zu erweitern. PET-Flaschen werden voraussichtlich aufgrund ihrer Vielseitigkeit und starken Verbraucherakzeptanz den größten Marktanteil halten. Es wird jedoch erwartet, dass aseptische Kartons zusätzliches Volumen in Vertriebskanälen gewinnen, die der Lagerstabilität bei Umgebungstemperatur gegenüber der Kühlhaltung Vorrang geben. Regulatorische Entwicklungen, wie Tansanias neue Normen für flüssigen Kaffee und Kaffeepremix, die im Dezember 2024 in Kraft treten, werden die Verpackungsentscheidungen ebenfalls beeinflussen, indem sie zulässige Materialien und Kennzeichnungsanforderungen festlegen.

Nach Vertriebskanal:

Anstieg der Gastronomie spiegelt Premiumisierung widerEinzelhandelskanäle machten 2024 38,48 % des Marktes aus, einschließlich Supermärkte, Verbrauchermärkte, Convenience-Stores, Fachgeschäfte und Online-Einzelhandel. Gastronomiekanäle werden jedoch voraussichtlich von 2025 bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,11 % wachsen, was das schnellste Wachstum innerhalb des Vertriebssegments markiert. Laut den Pipeline-Daten von W Hospitality befinden sich 524 geplante Hotels mit 92.193 Zimmern in der Entwicklung in ganz Afrika, wobei Resorts ihren Anteil auf 30 % erhöhen und der Hotelbestand von Sansibar sich verdoppelt. Dieses Wachstum wird voraussichtlich die Gastronomieanforderungen für Premium-trinkfertigen (RTD) Kaffee ankurbeln. Simbisa Brands betreibt 604 unternehmenseigene Verkaufsstellen in ganz Afrika und erweitert damit Schnellrestaurantnetzwerke, die RTD-Kaffee anbieten.

Im Einzelhandelssegment halten Supermärkte und Verbrauchermärkte in Südafrika und Ägypten eine dominante Stellung, wo organisierte Einzelhandelsmärkte gut etabliert sind. Im Gegensatz dazu gewinnen Convenience-Stores in Nigeria und Kenia Marktanteile, angetrieben durch Urbanisierung und die steigende Nachfrage nach Grab-and-Go-Formaten. Der E-Commerce-Kanal für Kaffeeprodukte expandiert, was darauf hindeutet, dass digitale Plattformen mit der Verbesserung von Logistik- und Zahlungssystemen zunehmend an Bedeutung gewinnen. Fachgeschäfte konzentrieren sich auf Premium- und Bio-Segmente und bieten kuratierte Produktsortimente an, die anspruchsvolle Verbraucher ansprechen. Das schnelle Wachstum des Gastronomiesegments unterstreicht einen Trend zur Premiumisierung, wobei Cafés, Restaurants und Hotels höhere Preise für gekühlten RTD-Kaffee im Vergleich zu Einzelhandelsgeschäften verlangen und damit Verbraucher ansprechen, die Ambiente und Service schätzen.

Geografische Analyse

Ägypten Trinkfertiger Kaffee Markt

Ägyptens Marktanteil von 85,21 % im Jahr 2024 spiegelt seine einzigartige Kombination aus Bevölkerungsdichte, Tourismusinfrastruktur und Einzelhandelsreife wider und positioniert es als das RTD-Kaffee-Epizentrum des Kontinents. Der Tourismus verzeichnete 2024 15,7 Millionen Besucher und schuf damit hochfrequente Konsumgelegenheiten an Flughäfen, Hotels und Verkehrsknotenpunkten, wo gekühlter trinkfertiger Kaffee eine natürliche Ergänzung darstellt. Junge städtische Verbraucher in Kairo und Alexandria treiben die Kaffeehauskultur voran, wobei internationale Ketten und lokale Röstereien proliferieren – ein Trend, der den Markt für Marken-RTD-Erweiterungen vorbereitet. Nestlés historische Investitionen in Ägypten, einschließlich der Übernahme von Caravan Marketing im Jahr 2017, unterstreichen die strategische Bedeutung des Marktes für multinationale FMCG-Akteure.

Nigeria Trinkfertiger Kaffee Markt

Nigeria wird voraussichtlich von 2025 bis 2030 mit einer CAGR von 9,78 % wachsen und damit die höchste Wachstumsrate unter allen Regionen aufweisen, angetrieben von einer Bevölkerung von 232,68 Millionen. Trotz hoher Inflation und Devisenkursvolatilität, die Erschwinglichkeitsprobleme verursachen, bietet die große Verbraucherbasis erhebliches Mengenpotenzial für Marken, die wettbewerbsfähige Preisstrategien einsetzen können. Basisnahe Initiativen wie Zuma Coffee informieren Verbraucher über Kaffeequalität und Brühtechniken und legen damit das Fundament für Premiumisierung. Digitale Kanäle werden voraussichtlich an Bedeutung gewinnen, da die Smartphone-Durchdringung und die Zahlungsinfrastruktur weiter verbessert werden. Nigerias NAFDAC setzt strenge Kennzeichnungsanforderungen für vorverpackte Getränke durch, einschließlich Angaben zu Zutaten, Nettofüllmenge, Herstellerdetails, Produktions- und Ablaufdaten, Barcodes und Chargennummern. Obwohl diese Vorschriften die Compliance-Kosten erhöhen, verbessern sie den Verbraucherschutz.

Südafrika und Ostafrika Trinkfertiger Kaffee Markt

Südafrika und die breitere afrikanische Region repräsentieren einen kleineren Marktanteil, wobei Südafrika als Testmarkt für Premium- und funktionale Produktinnovationen dient. Der Kaffeemarkt des Landes verzeichnet ein erhebliches Wachstum, das durch Pret A Mangers Pläne zum Markteintritt und die Expansion etablierter Marken wie Vida e Caffé und Seattle Coffee unterstrichen wird. Darüber hinaus spiegelt Java House mit 100 Standorten in Kenia, Uganda und Ruanda und der Übernahme durch das von Dangote unterstützte Alterra Capital im Januar 2025 die Bemühungen regionaler Akteure wider, Vermögenswerte zu konsolidieren und Vertriebskapazitäten auszubauen.

Wettbewerbslandschaft

Der afrikanische Markt für trinkfertigen Kaffee weist eine moderate Konzentration auf, da globale multinationale Konzerne Produktionskapazitäten und Vertriebsnetze nutzen, während regionale Abfüller und Café-Ketten ihr lokales Marktwissen und ihre Marktvorteile ausnutzen. Afrikanische Konglomerate bewegen sich zur Konsolidierung von Gastronomie-Assets, was den Rollout markierter RTD-Linien durch captive Einzelhandelsnetzwerke möglicherweise beschleunigt. Strategiemuster betonen Portfoliobreite, wobei Akteure gestaffelte Produktlinien anbieten, die Massenmarkt-Eiskaffee, Premium-Kaltbrühkaffee und funktionale Varianten umfassen, um diverse Preislagen und Konsumgelegenheiten anzusprechen.

Weißräume bestehen bei proteinangereicherten Formulierungen, aseptischen Verpackungen für die ländliche Distribution und lokalisierten Geschmacksprofilen, die afrikanische Zutaten wie Cascara und einheimische Gewürze integrieren. ofi (Olam Food Ingredients) entwickelte ein Verfahren zur Rettung von Kaffeepulpe aus Gütern in Tansania, Sambia und der Demokratischen Republik Kongo und produzierte ein lösliches Cascara-Pulver, das von der Upcycled Food Association zertifiziert und für Eistees und Energydrinks geeignet ist - eine Technologie, die für RTD-Kaffee adaptiert werden könnte, um Nachhaltigkeitsmerkmale zu verbessern.

Aufkommende Störer umfassen Spezialitätsröster, die Premium-Positionierung und direkte Beziehungen zu Kaffeebauern nutzen können, um sich in einem von Massenmarktmarken dominierten Markt zu differenzieren. Die Technologieakzeptanz beschleunigt sich, wobei Tetra Paks Hochscherungsmischer eine konsistente Emulgierung für milchbasierte RTD-Kaffeesorten ermöglichen und ALPLAs Mehrschicht-PET-Vorformen die Haltbarkeit ohne Kühlung verlängern. Regulatorische Compliance wird zu einem Wettbewerbsfaktor; Tansanias Normen vom Dezember 2024 für flüssigen Kaffee, löslichen Kaffee und Kaffeepremix etablieren Qualitätsbenchmarks, die etablierten Akteuren mit internen Testkapazitäten gegenüber kleineren Marktteilnehmern begünstigen.

Marktführer im afrikanischen Markt für trinkfertigen Kaffee

Keurig Dr Pepper, Inc.

Nestle S.A.

The Coca-Cola Company

Woolworths Holdings Limited

Java House Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Afrika Trinkfertigen Kaffee Marktbericht erfasste Unternehmen

- Nestlé S.A.

- The Coca-Cola Company

- Keurig Dr Pepper Inc.

- Woolworths Holdings Ltd.

- Java House Group

- Arla Foods amba

- King Car Group

- Starbucks Corp.

- Suntory Holdings Ltd.

- JAB Holding (Co-via Peet’s/Caribou)

- Monster Beverage Corp.

- Caffè Concerto Africa

- Del Monte Kenya

- House of Coffees (AVI Ltd.)

- Mukuru Coffee (Egypt)

- Costa Coffee

- Stok

- Las Vegas Coffee

- Coffee Shot

Jüngste Branchenentwicklungen im Afrika Trinkfertigen Kaffee Markt

- September 2025: Die kenianische Kaffee- und Freizeitgastronomiekette Java House hat ihr Filialnetz auf 100 Standorte in Ostafrika ausgebaut, markiert durch die Eröffnung eines neuen Standorts in Kampala, Uganda.

- Mai 2025: Starbucks hat vier trinkfertige gekühlte Kaffeegetränke auf dem südafrikanischen Markt neu eingeführt, inspiriert von seinen beliebten Coffeehouse-Angeboten. Das Starbucks Frappuccino Trinkfertig-Sortiment ist bei großen Einzelhändlern wie Pick n Pay, Spar und Checkers sowie an Tankstellen, ausgewählten Flughäfen, Universitäten und Strandbars in ganz Südafrika erhältlich.

- März 2025: Das von Dangote gestützte Alterra Capital und die Phatisa Group haben Java House von Actis übernommen und damit das Eigentum an 100 Filialen in Kenia, Uganda und Ruanda konsolidiert, wobei die neuen Eigentümer die Gastronomie-Präsenz ausbauen und möglicherweise markierte RTD-Kaffeelinien über captive Einzelhandelsnetzwerke einführen wollen.

Berichtsumfang des afrikanischen Marktes für trinkfertigen Kaffee

Kaltbrühkaffee und Eiskaffee sind als Segmente nach Softdrink-Typ abgedeckt. Aseptische Verpackungen, Glasflaschen, Metalldosen, PET-Flaschen sind als Segmente nach Verpackungstyp abgedeckt. Einzelhandel, Gastronomie sind als Segmente nach Vertriebskanal abgedeckt. Ägypten, Nigeria, Südafrika sind als Segmente nach Land abgedeckt.Überblick über die Segmentierung

| Eiskaffee |

| Kaltbrühkaffee |

| Sonstiger RTD-Kaffee |

| Proteinangereichert |

| Energieangereichert |

| Sonstige |

| PET-Flaschen |

| Glasflaschen |

| Metalldosen |

| Aseptische Verpackungen |

| Einwegbecher |

| Gastronomie | |

| Einzelhandel | Supermarkt/Verbrauchermarkt |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Südafrika |

| Ägypten |

| Nigeria |

| Übriges Afrika |

| Nach Kaffeetyp | Eiskaffee | |

| Kaltbrühkaffee | ||

| Sonstiger RTD-Kaffee | ||

| Nach Funktionalität | Proteinangereichert | |

| Energieangereichert | ||

| Sonstige | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Glasflaschen | ||

| Metalldosen | ||

| Aseptische Verpackungen | ||

| Einwegbecher | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermarkt/Verbrauchermarkt | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Land | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Marktdefinition

- Kohlensäurehaltige Softdrinks (KSD) - Kohlensäurehaltige Softdrinks (KSD) sind nicht-alkoholische Getränke, die mit Kohlensäure versetzt und typischerweise aromatisiert sind und gelöstes Kohlendioxid enthalten, um Sprudeln zu erzeugen. Zu diesen Getränken gehören häufig Cola, Zitronen-Limetten-, Orangen- und verschiedene fruchtaromatisierte Limonaden. Vermarktet in Dosen, Flaschen oder als Zapfgetränk.

- Säfte - Wir haben verpackte Säfte berücksichtigt, die nicht-alkoholische Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen werden und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln verarbeitet und versiegelt werden. Ohne Frischsäfte umfasst dieses Marktsegment kommerziell zubereitete und haltbar gemachte Säfte, häufig mit Konservierungsstoffen und Aromen.

- Trinkfertige (RTD) Tees und RTD-Kaffees - Trinkfertige (RTD) Tees und RTD-Kaffees sind vorverpackte, nicht-alkoholische Getränke, die gebrüht und zum Verzehr ohne weitere Verdünnung zubereitet sind. RTD-Tee umfasst typischerweise verschiedene Teesorten, angereichert mit Aromen und Süßungsmitteln, und kommt in Flaschen, Dosen oder Kartons. Ebenso umfasst RTD-Kaffee vorgebrühte Kaffeeformulierungen, häufig gemischt mit Milch, Zucker oder Aromen, und ist bequem für den Unterwegs-Verzehr verpackt.

- Energydrinks - Energydrinks sind nicht-alkoholische Getränke, die formuliert sind, um eine schnelle Energie- und Wachheitssteigerung zu bieten. Sportgetränke hingegen sind Getränke, die dazu konzipiert sind, zu hydratisieren und Elektrolyte zu ersetzen, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Softdrinks | Kohlensäurehaltige Softdrinks (KSD) sind eine Kombination aus Kohlensäurewasser und Aromen, gesüßt mit Zucker oder Nicht-Zucker-Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Limonade. |

| Diät-Cola | Ein colabasiertes Erfrischungsgetränk ohne oder mit geringem Zuckergehalt |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, hergestellt aus Fruchtsaft/Fruchtgeschmack mit Kohlensäurewasser und Zucker, Dextrose, Invertzucker oder flüssiger Glukose entweder einzeln oder in Kombination. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk aus der Extraktion oder dem Pressen der natürlichen Flüssigkeit aus Früchten und Gemüse. |

| 100 % Saft | Frucht-/Gemüsesaft aus Früchten in Form ihres Saftes ohne Wasserzusatz zur Volumenerhöhung. Es ist nicht erlaubt, Fruchtsäften Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe zuzusetzen. |

| Saftgetränke (bis zu 24 % Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25-99 % Saft) | Säfte, die zwischen 25 und 99 % Fruchtanteil haben können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind. |

| Saftkonzentrate | Saftkonzentrate sind jene Saftformen, bei denen der größte Teil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| RTD-Kaffee | Verpackte Kaffeegetränke, die in zubereiteter Form verkauft werden und zum Zeitpunkt des Kaufs zum Verzehr bereit sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit Eis. |

| Kaltbrühkaffee | Kaltbrühkaffee, auch als Kaltwasserextraktion oder Kaltpressung bezeichnet, wird hergestellt, indem gemahlener Kaffee mehrere Stunden in Wasser bei Raumtemperatur eingeweicht wird. |

| RTD-Tee | Trinkfertiger (RTD) Tee ist ein verpacktes Teeprodukt, das ohne Aufbrühen oder Zubereitung sofort konsumiert werden kann. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, kalt getrunken. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungssymptome lindert und die Gewichtsabnahme unterstützt. |

| Kräutertee | Kräuterteegetränke werden aus der Aufguss- oder Abkochung von Kräutern, Gewürzen oder anderem Pflanzenmaterial in heißem Wasser hergestellt. |

| Energydrink | Ein Getränketyp, der stimulierende Verbindungen enthält, in der Regel Koffein, und als Mittel zur geistigen und körperlichen Stimulation vermarktet wird. Sie können kohlensäurehaltig oder nicht-kohlensäurehaltig sein und können auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte sowie zahlreiche weitere mögliche Zutaten enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energydrinks | Traditionelle Energydrinks sind funktionale Softdrinks, die Zutaten enthalten, die dazu entwickelt wurden, die Energie des Verbrauchers zu steigern. |

| Natürliche/biologische Energydrinks | Natürliche/biologische Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Zutaten wie grünen Tee, Yerba Mate und botanische Extrakte. |

| Energyshots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen Koffein und/oder andere Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks verhältnismäßig geringer. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Versorgung mit Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport konzipiert sind. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationenrationen von Salz und Zucker wie der menschliche Körper und sind dafür konzipiert, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einer Erhöhung der Kohlenhydrate. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, die Glykogenspiegel nach dem Sport schnell zu ersetzen. |

| Hypotonisch | Hypotonische Getränke sind dafür konzipiert, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine geringere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolytangereichertees Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind Sportgetränke, denen Protein zugesetzt wird, das die Leistung verbessert und den Muskelproteinabbau reduziert. |

| Gastronomie | Der Gastronomiebereich bezieht sich auf Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| Einzelhandel | Einzelhandel bezeichnet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen komfortablen Standort bietet, an dem eine Vielzahl von Konsumgütern und Dienstleistungen schnell gekauft werden können, in der Regel Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Laden/Geschäft, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Warenkategorie führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Form des E-Commerce, bei dem ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Abfüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetrapackungen, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die häufig für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den einmaligen Gebrauch zur Abgabe von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken konzipiert ist. |

| Generation Z | Eine Art, die Gruppe von Menschen zu bezeichnen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Jeder, der zwischen 1981 und 1996 geboren wurde (Altersgruppe 23 bis 38 im Jahr 2019), gilt als Millennial. |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Ein Ausschanklokal mit Lizenz zum Ausschank alkoholischer Getränke zum Verzehr vor Ort. |

| Café | Ein Gastronomielokal, das Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Unterwegs | Es bedeutet, etwas zu tun/zu erledigen, während man beschäftigt ist und seine Pläne nicht ändert, um es zu berücksichtigen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer Region, die das Internet nutzt. |

| Automat | Eine Maschine, die kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird. |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat an, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen "Vollpreis" liegen. Discounter verlassen sich auf Masseneinkäufe und effiziente Distribution, um die Kosten niedrig zu halten. |

| Clean-Label | Clean-Label bei Getränken bezeichnet Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur geringfügig verarbeitet sind. |

| Koffein | Eine Alkaloidverbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich als Freizeitdroge und als mildes kognitives Stimulans verwendet, um Wachheit und Aufmerksamkeitsleistung zu steigern. |

| Extremsport | Aktionssport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risikograd verbunden wahrgenommen werden. |

| Hochintensitätstraining im Intervall | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen abwechseln, um die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz deutlich zu erhöhen, gefolgt von kurzen Phasen niederintensiver Bewegungen. |

| Haltbarkeit | Die Zeitspanne, während der ein Artikel verwendbar, zum Verzehr geeignet oder verkäuflich bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und basiert auf dem Geschmack eines Eisbechers. |

| Wurzelbier | Wurzelbier ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe von Smilax ornata als primärem Aroma hergestellt wird. Wurzelbier ist typischerweise, aber nicht ausschließlich, nicht-alkoholisch, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks basieren auf anderen Zutaten, um die Energie zu steigern. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt für jedes Land während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen