Estland Fracht- und Logistikmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.99 Milliarden US-Dollar |

| Marktgröße (2026) | 3.06 Milliarden US-Dollar |

| Marktgröße (2031) | 3.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.49% CAGR |

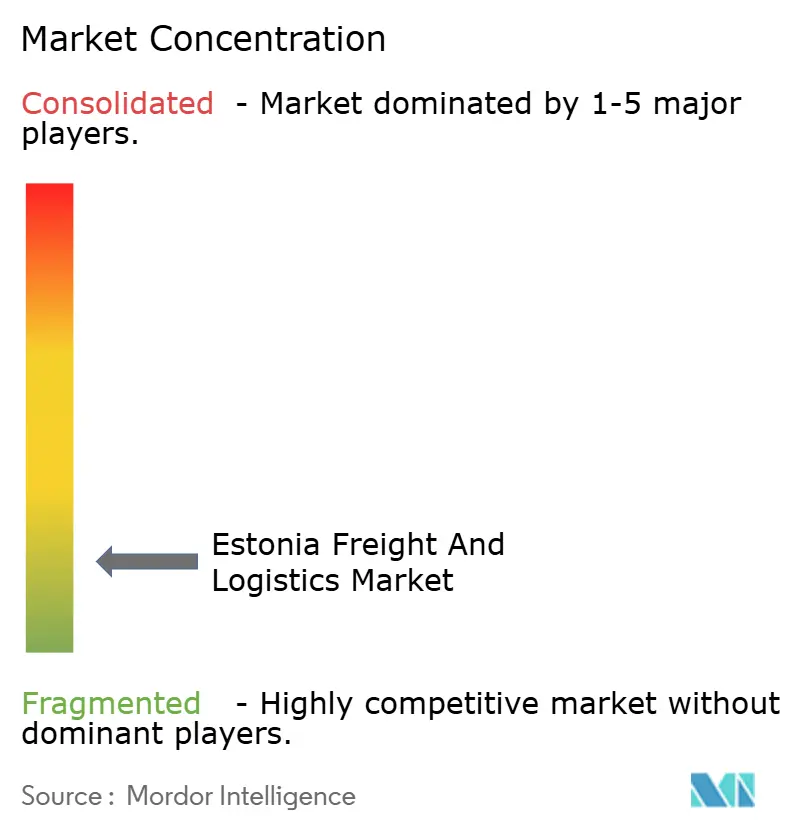

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Estland Fracht- und Logistikmarkt Analyse von Mordor Intelligence

Die Marktgröße des Estland Fracht- und Logistikmarktes wurde im Jahr 2025 auf 2,99 Milliarden USD geschätzt und soll von 3,06 Milliarden USD im Jahr 2026 auf 3,47 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,49 % während des Prognosezeitraums (2026–2031). Das moderate Wachstum resultiert aus Estlands Rolle als baltisches Eingangstor, stetigen Infrastrukturausgaben und zunehmendem Einsatz digitaler Lösungen. Ein erheblicher Teil der Fracht wird nach wie vor auf dem Straßenweg befördert, doch multimodale Optionen werden gestärkt, da der Bau von Rail Baltica voranschreitet und der Hafen von Tallinn seine Kapazitäten ausbaut. Temperaturkontrollierte Logistik expandiert auf Basis von Fischerei- und Biowissenschaftsexporten, während der E-Commerce die Kuriersendungsvolumina weiter steigen lässt. Wachsende Nachhaltigkeitsvorschriften im Rahmen des EU Green Deal treiben die Modernisierung von Anlagen in Richtung emissionsärmerer Fahrzeugflotten voran, und das Nearshoring nordischer Unternehmen befeuert die Nachfrage nach Drittlogistik-Hubs (3PL-Hubs) rund um Tallinn.

Wesentliche Erkenntnisse des Berichts

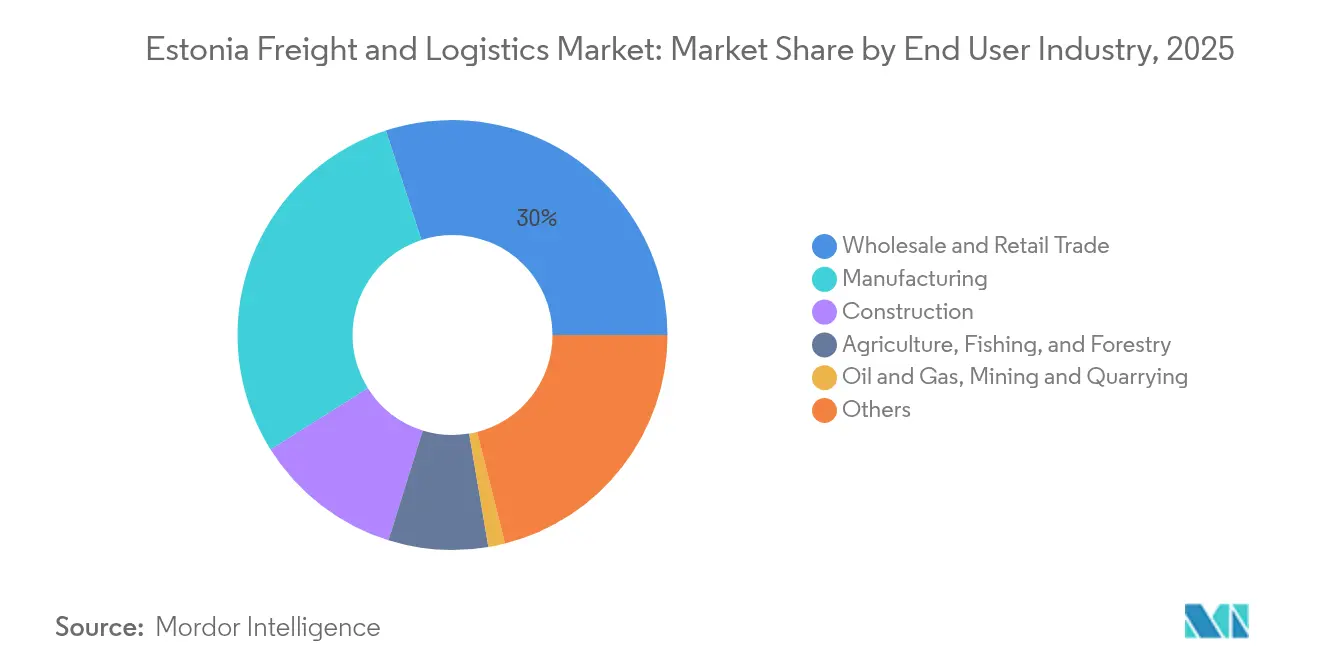

- Nach Endverbraucherbranche hielt der Groß- und Einzelhandel im Jahr 2025 einen Marktanteil von 30,02 % am Estland Fracht- und Logistikmarkt, während die Fertigungsindustrie voraussichtlich mit einer CAGR von 2,58 % zwischen 2026 und 2031 wachsen wird.

- Nach Logistikfunktion führte der Gütertransport mit 60,12 % der Estland Fracht- und Logistikmarktgröße im Jahr 2025; das Segment Kurier-, Express- und Paketdienste (KEP) wird voraussichtlich mit einer CAGR von 2,76 % zwischen 2026 und 2031 wachsen.

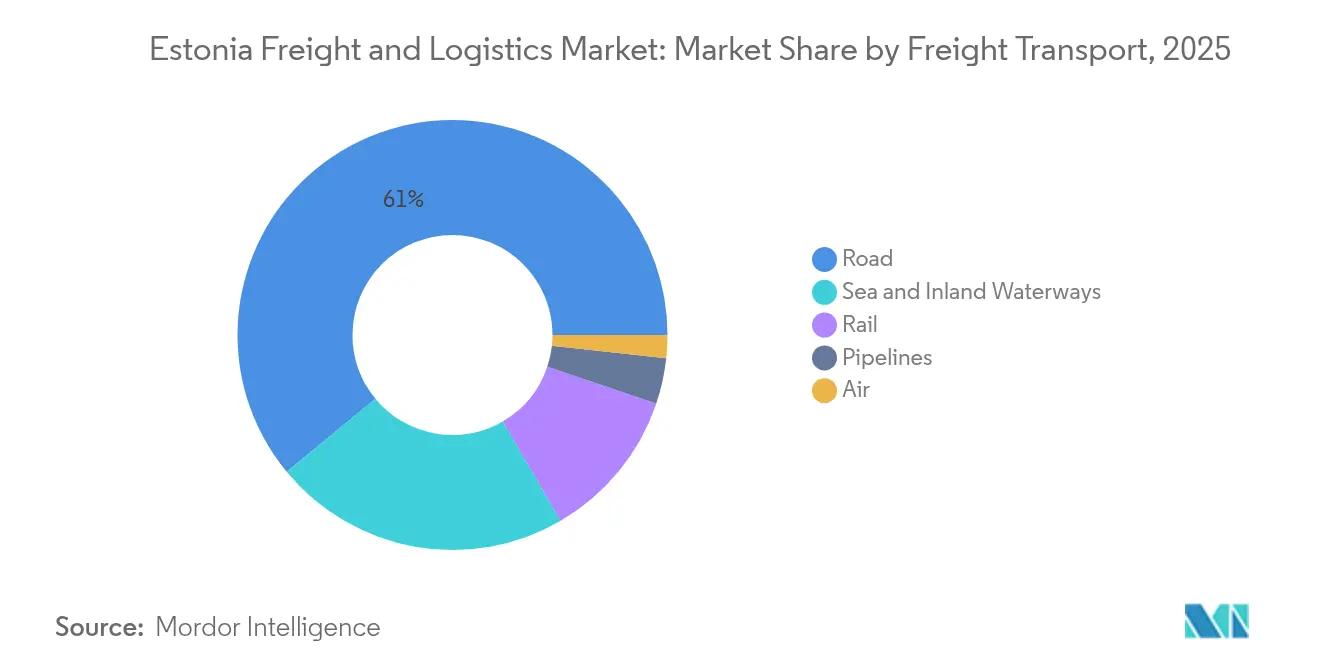

- Nach Gütertransportart entfiel auf den Straßengütertransport im Jahr 2025 ein Umsatzanteil von 60,98 %, während der Luftfrachtransport mit der höchsten CAGR von 4,72 % zwischen 2026 und 2031 erwartet wird.

- Nach KEP-Lieferart hielten inländische Pakete im Jahr 2025 einen Umsatzanteil von 63,74 %; internationale Sendungen verzeichnen die höchste erwartete CAGR von 2,88 % zwischen 2026 und 2031.

- Nach Lagertemperaturklasse erfassten nicht temperaturkontrollierte Einrichtungen im Jahr 2025 einen Umsatzanteil von 91,95 %; temperaturkontrollierter Lagerraum wird voraussichtlich mit 2,33 % zwischen 2026 und 2031 wachsen.

- Nach Speditionsart beherrschten See- und Binnenwasserwege im Jahr 2025 einen Umsatzanteil von 71,62 %; die Luftfrachtspedition soll mit einer CAGR von 4,23 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Estland Fracht- und Logistikmarkt: Trends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionen in Rail Baltica und Hafenerweiterung in Estland mit Auswirkungen auf den Frachtmarkt | +0.6% | National, mit Ausstrahlungseffekten auf Lettland, Litauen und Polen | Langfristig (≥ 4 Jahre) |

| Nachfrage nach temperaturkontrollierten Dienstleistungen aus dem Bereich Fischerei- und Pharmaexporte | +0.5% | National, mit Schwerpunkt in Küstenregionen und wichtigen Exportzentren | Mittelfristig (2–4 Jahre) |

| Regierungen fördern die Digitalisierung in der Logistik mit Initiativen wie X-Road und E-Freight | +0.4% | National, mit Umsetzungsschwerpunkt in den wichtigsten Logistikzentren | Mittelfristig (2–4 Jahre) |

| Anreize des Green Deal der Europäischen Union für emissionsarmen Gütertransport fördern die Nachfrage | +0.4% | National, im Einklang mit der europaweiten Umsetzung | Langfristig (≥ 4 Jahre) |

| Nordische Unternehmen setzen auf estnische 3PL-Hubs für Nearshoring | +0.3% | National, mit Schwerpunkt auf Nordestland und der Region Tallinn | Kurzfristig (≤ 2 Jahre) |

| Initiativen zur Energiesicherheit und -diversifizierung fördern die Nachfrage nach Infrastrukturlogistik | +0.3% | National, mit Fokus auf Küstengebiete und Energieinfrastrukturzonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rail Baltica und Hafenerweiterungsinvestitionen

Im Jahr 2025 unterzeichnete Verträge im Wert von 726 Millionen EUR (801,24 Millionen USD) beschleunigen den Bau der europäischen Spurweite Rail Baltica, verkürzen die Transitzeiten und verbinden Estland mit den wichtigsten EU-Korridoren[1]Rail Baltica, „Bauverträge für Rail Baltica in Estland,” railbaltica.org. Parallele Baggerarbeiten und Kaierweiterungen haben das jährliche Durchsatzpotenzial des Hafens von Tallinn seit 2009 verdoppelt, während der ganzjährig eisfreie Zugang und der Freizonenstatus Verlader anziehen. Zusammengenommen verlagern die Projekte Fracht von der Straße auf Schiene-See-Ketten, unterstützen schwerere Blockzüge und diversifizieren Routen weg von sanktionsanfälligen östlichen Korridoren.

Von der Regierung unterstützte digitale Plattformen (X-Road, E-Freight)

X-Road verbindet mehr als 450 öffentliche und private Stellen, automatisiert die Zollabwicklung und verkürzt die Dokumentendurchlaufzeiten. Estland pilotiert zudem die Anforderungen der EU bezüglich elektronischer Gütertransportinformation (eFTI) vor der Frist im Juli 2027 und positioniert Transportunternehmen für den papierlosen grenzüberschreitenden Handel[2]Europäische Kommission, „Verordnung über elektronische Gütertransportinformationen,” ec.europa.eu. Diese Initiativen senken den Verwaltungsaufwand und erhöhen die Echtzeittransparenz, was frühen Anwendern einen Margenvorteil verschafft.

Nachfrage nach temperaturkontrollierten Dienstleistungen

Fischerei- und Pharmaexporteure steigern die Anforderungen an die Kühlkette; temperaturkontrollierte Lagerung, obwohl sie im Jahr 2024 nur 7,72 % des Segments Lagerung und Einlagerung ausmacht, übertrifft das Wachstum des breiteren Lagersegments. Betreiber installieren IoT-Sensoren und Cloud-Monitoring, um BPG-konforme (Gute Vertriebspraxis) Bedingungen sicherzustellen, Verderb zu begrenzen und höherwertige Ladungen zu unterstützen.

Anreize des Green Deal der Europäischen Union für emissionsarmen Gütertransport

Das Europäische Klimagesetz schreibt eine Reduzierung der Treibhausgasemissionen um mindestens 55 % bis 2030 gegenüber dem Stand von 1990 vor, verschärft die CO₂-Obergrenzen für schwere Lastkraftwagen und erweitert das Emissionshandelssystem auf den Schiffsverkehr[3]Europäische Kommission, „Wettbewerbspolitik und Wirtschaftswachstum,” ec.europa.eu. Transportunternehmen in Estland qualifizieren sich für EU-Fördergelder zur Umrüstung auf LNG-Lkw und zur Installation von Landstromeinheiten, müssen jedoch steigende CO₂-Preise einkalkulieren und ihre Flotteninvestitionspläne neu gestalten.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrermangel und eine alternde Belegschaft stellen Herausforderungen für den Markt dar | -0.4% | National; akut in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe im Hafen von Tallinn und auf Binnenwasserstraßen | -0.3% | Hafen- bezirke und Flussrouten | Kurzfristig (≤ 2 Jahre) |

| Sanktionsrisiken und Abhängigkeit vom russischen Transitfrachtverkehr mit Auswirkungen auf den Markt | -0.2% | Östliche Grenzregionen | Mittelfristig (2–4 Jahre) |

| Geringes inländisches Volumen behindert die 4PL-Wirtschaftlichkeit in Estland erheblich | -0.1% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und alternde Belegschaft

Mehr als 233.000 Lkw-Fahrer fehlten im Jahr 2024 in der EU, und Prognosen zeigen, dass sich diese Lücke bis 2028 verdreifachen könnte[4]IRU, „Fahrermangel in Europa 2024,” iru.org. Estland spiegelt dieses Muster wider: Das Durchschnittsalter der Fahrer steigt, Führerscheingebühren schrecken Neueinsteiger ab, und Frauen stellen lediglich 4 % der Fahrer. Betreiber erhöhen die Löhne und bieten feste Routenpläne an, doch die Margen im Estland Fracht- und Logistikmarkt schrumpfen.

Kapazitätsengpässe im Hafen von Tallinn und auf Binnenwasserstraßen

Der Frachttonnageumschlag an baltischen Häfen sank zwischen 2020 und 2023 im Jahresvergleich, da geopolitische Volatilität die Warenströme neu ausrichtete und Kai- und Hafenlayouts belastete, die für andere Handelsmischungen ausgelegt waren. Landstromnetze und neue Umspannwerke werden Engpässe bis 2030 entschärfen, doch der vorübergehende Mangel an Liegeplatzkapazitäten verlagert Umschlagsverkehre zu finnischen und lettischen Terminals.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Der Einzelhandel bleibt dominant, während die Fertigung an Fahrt gewinnt

Der Groß- und Einzelhandel nahm im Jahr 2025 30,02 % des Marktumsatzes in Anspruch, da Omnichannel-Lebensmittelhändler und Modeketten Paketschliessfachnetzwerke ausgebaut haben. Die Fertigung ist mit einer CAGR von 2,58 % (2026–2031) das am schnellsten wachsende Segment, angetrieben durch Holzverarbeitung, Elektronikfertigung und den Export von Spezialmaschinen in die nordischen Länder und nach Deutschland. Das Bauwesen wird durch Projekte wie den Tiefbau von Rail Baltica und den städtischen Wohnungsbau gestützt, was Massenschüttgüter und Fertigteile erfordert.

Landwirtschaft, Fischerei und Forstwirtschaft stützt sich auf saisonale Kühlcontainer- und Massengutströme, während Öl, Gas und Bergbau nach der Upstream-Konsolidierung auf einem kleineren Anteil verbleiben. Gesundheitswesen, öffentliche Verwaltung und Informations- und Kommunikationstechnologie (IKT) fallen in den Bereich „Sonstige”, bieten jedoch hochmargige Chancen für sichere, zeitkritische Logistik. ESG-Berichtspflichten veranlassen alle Branchen, CO₂-Fußabdrücke je Sendung anzufordern, und verankern damit einen neuen Basisservice im Estland Fracht- und Logistikmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Logistikfunktion: Gütertransport bleibt der Umsatzanker, während KEP an Dynamik gewinnt

Der Gütertransport dominierte im Jahr 2025 mit 60,12 % des Umsatzes im Fracht- und Logistikmarkt und unterstreicht damit seine zentrale Rolle im Estland Fracht- und Logistikmarkt. Der Großteil entfällt auf Straßen- und Seetransportstrecken, die skandinavische, baltische und polnische Korridore verknüpfen. Die Einführung digitaler Frachtbriefe und automatisierter Mautsysteme reduziert Wartezeiten und unterstützt ein stetiges Wachstum trotz Fahrermangels. Kurier-, Express- und Paketdienste haben einen kleineren Anteil, doch die prognostizierte CAGR des Segments von 2,76 % (2026–2031) übertrifft andere Funktionen dank steigender E-Commerce-Warenkörbe, die im Jahr 2025 über 875,25 Millionen USD GMV erreichten. Lagerung und Frachtspedition profitierten im Jahr 2024 vom gleichen Online-Handelsboom, was Fulfillment-Center entlang des Tallinner Rings und in Tartus Industriezonen entstehen ließ.

Wachsender regulatorischer Druck zur CO₂-Offenlegung zwingt Dienstleister zur Differenzierung. Viele Transportunternehmen bündeln nun Emissionsdashboards, die Verladern die Berichterstattung über Scope-3-Emissionen erleichtern. Unterdessen beseitigt die Integration des inländischen Zolls über die eFTI-Plattform überkommenen Papierkram über alle Transportfunktionen hinweg, insbesondere für Spediteure, die konsolidierte Ladungen für Deutschland oder Schweden abfertigen. Mit der Expansion des Estland Fracht- und Logistikmarktes entwickeln sich agile Akteure, die Last-Mile-Services, Retourenabwicklung und Zolllagerhaltung integrieren, zu bevorzugten Partnern für Omnichannel-Händler auf der Suche nach durchgängiger Transparenz.

Nach Kurier-, Express- und Paketdiensten: E-Commerce definiert Liefererwartungen neu

Inländische Pakete machten im Jahr 2025 63,74 % des KEP-Segments aus, da Estlands technisch versierte Verbraucher Online-Shopping und automatisierte Paketschließfächer bevorzugen. Internationale Pakete, gestützt durch robuste Fintech- und Software-as-a-Service-Exporte (SaaS-Exporte), werden voraussichtlich eine CAGR von 2,88 % (2026–2031) verzeichnen, begünstigt durch das EU-One-Stop-Shop-Mehrwertsteuersystem, das grenzüberschreitende Verkäufe vereinfacht. Schließfächer durchdringen Supermärkte und Tankstellen, senken die Quoten fehlgeschlagener Zustellungen erheblich und machen Estland zu einem Maßstab für die Region. Der Estland Fracht- und Logistikmarkt profitiert davon, dass Betreiber KI zur Routenoptimierung einsetzen, um Lieferzeitfenster zu verkürzen.

Arbeitskräftemangel und steigende Löhne drücken jedoch auf die Margen und begünstigen Pilotprojekte mit batterieelektrischen Transportern sowie eventuelle Drohnenversuche in dünn besiedelten Vorstädten. Grenzüberschreitende Sendungen müssen zudem bevorstehenden eFTI-Vorschriften entsprechen, was KEP-Akteure zur Automatisierung des Dokumentenaustauschs veranlasst. Die Servicedifferenzierung hängt zunehmend von Echtzeit-Tracking-APIs und umweltfreundlichen Lieferoptionen ab, die es Käufern ermöglichen, Emissionen beim Bezahlvorgang zu kompensieren.

Nach Lagerung und Einlagerung: Temperaturkontrolle entwickelt sich von einer Nischenanforderung zur Notwendigkeit

Nicht temperaturkontrollierte Lager erfassen im Jahr 2025 nach wie vor 91,95 % des Umsatzes im Lagersegment, doch temperaturkontrollierte Einrichtungen verzeichnen mit einer CAGR von 2,33 % (2026–2031) ein schnelleres Wachstum, da Fischerei- und Biopharmaexporte zunehmen. Im Jahr 2024 konzentrierten sich Kühlanlagen in der Nähe des Tallinner Hafens und der Flughafenrampen; neue Gebäude integrieren Ammoniak-CO₂-Kaskadensysteme und Dachsolaranlagen, die die Energieintensität senken. Sensorgesteuerte Überwachung alarmiert das Personal innerhalb von Minuten bei Abweichungen, reduziert Lagerverluste und gewährleistet die BPG-Konformität für injizierbare Arzneimittel. Mit dem Wachstum der Marktgröße des Estland Fracht- und Logistikmarktes für Kühlkettendienstleistungen bieten Multi-Tenant-3PL-Standorte Pay-as-you-use-Palettenmodelle an, die CAPEX-Belastungen für KMU-Produzenten mindern.

Automatisierung durchdringt auch Trockenlager mit autonomen mobilen Robotern und Hochregalshuttles, die Bekleidung und Elektronik kommissionieren. Lokale Entwickler sichern sich Zertifizierungen für nachhaltiges Bauen, um die ESG-Ziele von Unternehmen zu erfüllen. Steigende Grundstückspreise im Landkreis Harju fördern sekundäre Verteilungszentren in Pärnu und Rakvere und diversifizieren das nationale Lagernetz.

Nach Gütertransport: Straßendominanz steht vor einer sich langsam beschleunigenden multimodalen Verlagerung

Der Straßengütertransport hielt im Jahr 2025 einen Umsatzanteil von 60,98 %, was Estlands 16.489 km umfassendes Straßennetz und kontinuierliche EU-Kofinanzierung widerspiegelt. Geplante Ausbauten auf vierspurige Standards auf Hauptverkehrsachsen werden diesen Vorsprung kurzfristig erhalten, doch die Inbetriebnahme von Rail Baltica verspricht nach 2029 eine modale Neuausrichtung. Der Luftfrachtransport wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 4,72 % wachsen, da der Flughafen Tallinn Weitrumpf-Frachtslots hinzufügt und Pharmaunternehmen Geschwindigkeitsvorteile bei der Markteinführung anstreben. Die Freizonenprivilegien und Tiefwasserliegeplätze des Hafens von Tallinn halten ihn im Zentrum des Ost-West-Handels, obwohl umgeleitete Schifffahrtsrouten russische Gewässer nach jüngsten Seerechtsbeugungen meiden. Der Schienenanteil unterstreicht seine Relevanz für Massengüter, doch die Rentabilität bleibt für den staatlichen Betreiber gering, bis die Transitmengen auf der neuen europäischen Spurweite wieder ansteigen.

Eine erkennbare Verlagerung hin zu kombinierten Schiene-See-Korridoren steht im Einklang mit den EU-Klimazielen. So werden beispielsweise Container-Blockzüge, die vom Terminal Muuga ankommen, direkt auf Feederschiffe nach Göteborg umgeschlagen, was Straßenkilometer und CO₂-Emissionen reduziert. Angesichts bevorstehender CO₂-Bepreisung erwägen mehr Verlader solche Ketten, was den Straßengüterverkehrsanteil im Estland Fracht- und Logistikmarkt schrittweise verringert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Frachtspedition: Maritimes Gewicht überwiegt, während die Luftfrachtspedition skaliert

Die See- und Binnenwasserstraßenfrachtspedition dominierte im Jahr 2025 mit einem Anteil von 71,62 %, gestützt auf stabile Feederschleifen, die Muuga mit Hamburg und Rotterdam verbinden. Spediteure bieten wertschöpfende Zollvermittlung und Zolllagerung an, die angesichts von Sanktionen gegen russischen Warenursprung unverzichtbar sind. Die Luftfrachtspedition ist mit einer CAGR von 4,23 % (2026–2031) der am schnellsten wachsende Bereich, da Elektronikartikel, biowissenschaftliche Sendungen und dringende Ersatzteile einen Overnight-Transport über die Drehkreuze Frankfurt und Helsinki erfordern. Blockchain-Buchführung und elektronische Konnossemente, die durch eFTI-Mandate gefördert werden, verkürzen die Bearbeitungszeiten und reduzieren das Streitrisiko, was technisch versierten Agenten einen Vorteil verschafft.

Sanktionsrisiken veranlassen estnische Spediteure, Routen durch Mitteleuropa und das Mittelmeer zu erschließen und die Abhängigkeit von östlichen Gateways zu reduzieren. Größere globale Konzerne verfolgen gezielte Übernahmen von Nischen-Baltica-Agenten, um Zugang zu konformem Korridorwissen zu erhalten, was die Konsolidierung innerhalb des Estland Fracht- und Logistikmarktes beschleunigt.

Geografische Analyse

Handelsströme im Wert von 16,22 Milliarden USD an Exporten und 22,67 Milliarden USD an Importen im Jahr 2024 veranschaulichen Estlands defizitgetriebenenes Frachtmuster. Tallinn konzentriert die meisten Zugangspunkte: die Hochseeterminals Muuga, der Schienenknoten Ülemiste und der Lennart-Meri-Flughafen bilden eine trimodale Hauptachse. Sekundäre Cluster in Tartu und Pärnu ergänzen die regionale Lagerung. Straßentransporte machen 47,29 % des Tonnageaufkommens, aber nur 24,24 % der Tonnenkilometer aus, was ihre Kurzstreckencharakter bestätigt. Umgekehrt befördern See- und Binnenwasserstraßen 39,36 % des Tonnageaufkommens, jedoch 64,97 % der Tonnenkilometer, was die maritime Effizienz auf längeren Strecken unterstreicht.

Die Europäische-Spurweite-Gleise von Rail Baltica, die sich derzeit im vollen Bau befinden, positionieren Estland innerhalb der TEN-T-Korridore, die Polen und Deutschland verbinden, und versprechen eine modale Neuausrichtung hin zu Schiene-See-Kombinationen. Finnische Unternehmen haben bereits Flächen in der Nähe des geplanten Personen-Güter-Drehkreuzes Ülemiste vorvermietet, um nordische Warenströme in Richtung Süden zu bündeln. Die Verschärfung der Zollkontrollen an der russischen Grenze seit August 2024 durch 100%ige Inspektionen zur Unterbindung der Sanktionsumgehung hat zu einem starken Rückgang des ostgebundenen Transitvolumens geführt.

Auch die Meeressicherheit wurde verschärft: Estland leitet Tanker an russischen Küstengewässern vorbei um, nachdem 2024 die Green Admire beschlagnahmt wurde. Neue Navigationsmuster verlängern Fahrten leicht, minimieren jedoch die Versicherungsprämien. Insgesamt beschleunigen geografisch bedingte Risiken das Redesign der Lieferkette und treiben den Estland Fracht- und Logistikmarkt zu diversifizierten Korridoren und größerer Resilienz an.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist stark fragmentiert. Globale Integratoren wie DHL, DSV (nach der Übernahme von Schenker) und CMA CGM konkurrieren mit regionalen Unternehmen wie ACE Logistics und Tallink Grupp. DSVs Übernahme von Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD), die 2025 abgeschlossen wurde, katapultiert die zusammengeführte Gruppe zu einer führenden baltischen Präsenz und tieferen Luft-See-Allianzen. Der Wettbewerb im KEP-Bereich intensiviert sich zwischen dem Posti-eigenen SmartPosti, Omniva und internationalen Betreibern, die Schließfachnetzwerke ausbauen.

Differenzierung hängt von der digitalen Tiefe ab: Blockchain-fähige Frachtbelege, KI-Routen-Engines und IoT-Tag-Suiten werden zu Grundvoraussetzungen. Nischenchancen gedeihen in der pharmazeutischen Kühlkette, bei Projektfracht für erneuerbare Energien und im E-Commerce-Fulfillment, wo wertschöpfende Verpackung und Retourenmanagement Prämien erzielen. Digitale Frachtplattformen, die Verlader mit Lkw-Kapazitäten zusammenführen, proliferieren und komprimieren Maklermargen, schaffen jedoch Transparenz.

Die Analyse der EU-Wettbewerbspolitik zeigt, dass stärkerer Wettbewerb das BIP innerhalb von fünf Jahren um mehr als 2 % steigern kann, wenn Marktzugangsbarrieren fallen. In Estland bedeutet das eine aktive kartellrechtliche Prüfung großer Fusionen bei gleichzeitiger Unterstützung von KMU durch Technologieförderungen. Für multinationale Unternehmen lautet der strategische Imperativ, Skaleneffekte mit authentisch lokalem Compliance-Know-how zu verbinden.

Führende Unternehmen im Estland Fracht- und Logistikmarkt

Omniva

La Poste Group (Including GeoPost)

DHL Group

Posti Group Oyj (Including SmartPosti OU)

DSV A/S (Including DB Schenker)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: SmartPosti schloss ein Logistikzentrum im Wert von 14 Millionen EUR (15,45 Millionen USD) in der Gemeinde Rae ab; der 7.500 m² große Hub verdreifacht die Paketkapazität und verfügt über 82 Ladepunkte für Elektrofahrzeuge, entsprechend dem emissionsfreien Fahrplan von Posti.

- April 2025: DSV schloss die Übernahme der Logistiksparte von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) ab, stärkte die baltische Reichweite und integrierte Schenkers Tallinner Lagerkapazitäten in sein globales Netzwerk.

- März 2025: Posti startete „Green Freight” in Estland und bietet Verladern, die ihre Last-Mile-Lieferungen dekarbonisieren möchten, fossilstofffreie Straßenoptionen an.

- September 2024: ACE Logistics begann mit dem Bau eines neuen Logistik-Campus in Kaunas, um die baltische Verteilungskapazität zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie betrachtet den estnischen Fracht- und Logistikmarkt als die externen Ausgaben, die in den Bereichen Frachttransport, Spedition, Lagerhaltung und Lagerung, Kurier-Express-Paketdienste und andere logistische Mehrwertdienste auf der Straße, der Schiene, dem Wasser, in der Luft und über Pipelines innerhalb, nach oder von Estland getätigt werden.

Ausschluss vom Geltungsbereich: Firmeneigene Fuhrparks, Personenmobilität und Materialumschlaggeräte vor Ort sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Endverbraucherbranche

- Landwirtschaft, Fischerei und Forstwirtschaft

- Bauwesen

- Fertigung

- Öl und Gas, Bergbau und Steinbruch

- Groß- und Einzelhandel

- Sonstige

- Nach Logistikfunktion

- Kurier-, Express- und Paketdienste (KEP)

- Nach Zieltyp

- Inland

- International

- Nach Zieltyp

- Frachtspedition

- Nach Transportart

- Luft

- See- und Binnenwasserstraßen

- Sonstige

- Nach Transportart

- Gütertransport

- Nach Transportart

- Luft

- Pipelines

- Schiene

- Straße

- See- und Binnenwasserstraßen

- Nach Transportart

- Lagerung und Einlagerung

- Nach Temperaturkontrolle

- Nicht temperaturkontrolliert

- Temperaturkontrolliert

- Nach Temperaturkontrolle

- Sonstige Dienstleistungen

- Kurier-, Express- und Paketdienste (KEP)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten dann Interviews und kurze Umfragen mit Spediteuren, KEP-Managern, Meeresfrüchteexporteuren und Hafenbeamten in Tallinn, Tartu, Helsinki und Warschau durch. Diese Gespräche bestätigten die Aufteilung der Verkehrsträger, die Auslastung der Lager und die kurzfristigen Tariferwartungen und schlossen die Lücken, die die öffentlichen Daten hinterlassen hatten.

Desk Research

Wir haben Makro- und Handelsdaten von Statistics Estonia, Eurostat, der Weltbank und der estnischen Verkehrsverwaltung herangezogen, um BIP-Verschiebungen, Industrieproduktion, Tonnenkilometer und Paketvolumen zu ermitteln. Frachtberichte des Hafens von Tallinn, Fortschrittsberichte der Rail Baltica und baltische Zollprotokolle präzisierten die Schätzungen für den grenzüberschreitenden Korridor. Die Finanzdaten der Unternehmen von D&B Hoovers und die Nachrichten von Dow Jones Factiva gaben uns Hinweise auf durchschnittliche Verkaufspreise und Kapazitäten. Branchennotizen der Estonian Logistics & Freight Forwarding Association und Haushaltspapiere des Parlaments rundeten den regulatorischen Kontext ab. Diese Quellen dienen der Veranschaulichung; viele andere haben die Datenerhebung und -validierung unterstützt.

Marktgrößenbestimmung und -prognose

Wir beginnen mit einer Top-Down-Analyse, bei der wir die Logistikausgaben anhand des Transportumsatzes, der Import- und Exportwerte und der sektoralen Input-Output-Koeffizienten rekonstruieren. Anschließend validieren wir die Gesamtwerte mit Bottom-up-Stichproben, z. B. anhand von Straßenrechnungen und aktiven Lagerquadratmeterlisten. Die wichtigsten Einflussfaktoren, darunter das Bruttoinlandsprodukt (ohne Erdöl), die Anzahl der Pakete im elektronischen Handel, die Anzahl der Container-TEUs, die Dieselpreise und die Investitionen von Rail Baltica, fließen in eine multivariate Regression ein, die die Nachfrage für den Prognosezeitraum projiziert. Weichen die Bottom-up-Signale um mehr als einen bestimmten Prozentsatz voneinander ab, passen wir uns dem Konsens der Primärforschung an, bevor wir den Basiswert festlegen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einer Peer Review unterzogen, mit Eurostat- und Hafenstatistiken abgeglichen und Ausreißer in unserem Modell-Dashboard markiert. Mordor aktualisiert den Datensatz alle zwölf Monate und nimmt zwischenzeitliche Aktualisierungen vor, wenn wichtige politische oder infrastrukturelle Ereignisse eintreten.

Warum Mordors Estland-Fracht- und Logistik-Baseline Vertrauen genießt

Veröffentlichte Schätzungen weichen oft voneinander ab, da sich die Unternehmen in Bezug auf den Leistungsumfang, die Währungsumrechnung und die Aktualisierungshäufigkeit unterscheiden.

Einige fügen den firmeneigenen Fuhrpark ein, andere ignorieren die Lagerhaltung; einige wenige erhöhen die historischen Zahlen, ohne neue Eingaben zu validieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,99 MRD. USD (2025) | Mordor Intelligence | - |

| EUR 3,02 B (2025) | Regionale Beratung A | Addiert interne Flotten- und Bestandskosten; wendet festes Euro-Wachstum ohne Wechselkursanpassung an |

| EUR 1,45 B (2024) | Fachzeitschrift B | Meldet nur den Umsatz von Transportunternehmen; lässt KEP und Lagerung aus. |

| EUR 0,50 B (2025) | Industrieverband C | Verwendet freiwillige Mitgliederbefragungen; schließt ausländische Betreiber und Transitflüsse aus |

Der Vergleich zeigt, dass die disziplinierte Auswahl des Umfangs, die zweischichtige Modellierung und die jährliche Aktualisierung von Mordor eine ausgewogene Ausgangsbasis schaffen, die die Entscheidungsträger auf öffentliche Messgrößen zurückführen und mit Sicherheit wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Estland Fracht- und Logistikmarkt derzeit?

Der Markt erreichte im Jahr 2026 einen Wert von 3,06 Milliarden USD und soll bis 2031 auf 3,47 Milliarden USD anwachsen.

Welches Segment wächst innerhalb des Estland Fracht- und Logistikmarktes am schnellsten?

Die Funktion Kurier-, Express- und Paketdienste verzeichnet die höchste prognostizierte CAGR von 2,76 % von 2026 bis 2031, angetrieben durch die E-Commerce-Nachfrage.

Wie wird Rail Baltica den Logistiksektor Estlands beeinflussen?

Rail Baltica wird Estland in das europäische Normspurnetz integrieren, Transitzeiten verkürzen und einen modalen Wechsel von der Straße zu Schiene-See-Kombinationen unterstützen.

Welche Herausforderungen stellt der Arbeitsmarkt für die Branche dar?

Ein landesweiter Fahrermangel und eine alternde Belegschaft, die breitere EU-Trends widerspiegeln, schränken die Flottenauslastung ein und treiben die Lohninflation an.

Wie wirken sich Nachhaltigkeitsvorschriften auf Logistikunternehmen in Estland aus?

Die Mandate des EU Green Deal beschleunigen Investitionen in emissionsarme Lastkraftwagen, Landstrominfrastruktur und Emissionsverfolgungstools, was sowohl Kostendruck als auch Möglichkeiten zur Servicedifferenzierung schafft.

Welche Endverbraucherbranche verzeichnet die größten Logistikausgaben in Estland?

Der Groß- und Einzelhandel führt mit einem Anteil von 30,02 % im Jahr 2025, was die robuste Verbrauchernachfrage und den Omnichannel-Distributionsbedarf widerspiegelt.

Seite zuletzt aktualisiert am: