Tamaño y Participación del Mercado de Equipos de Epitaxia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.41 Mil millones de dólares |

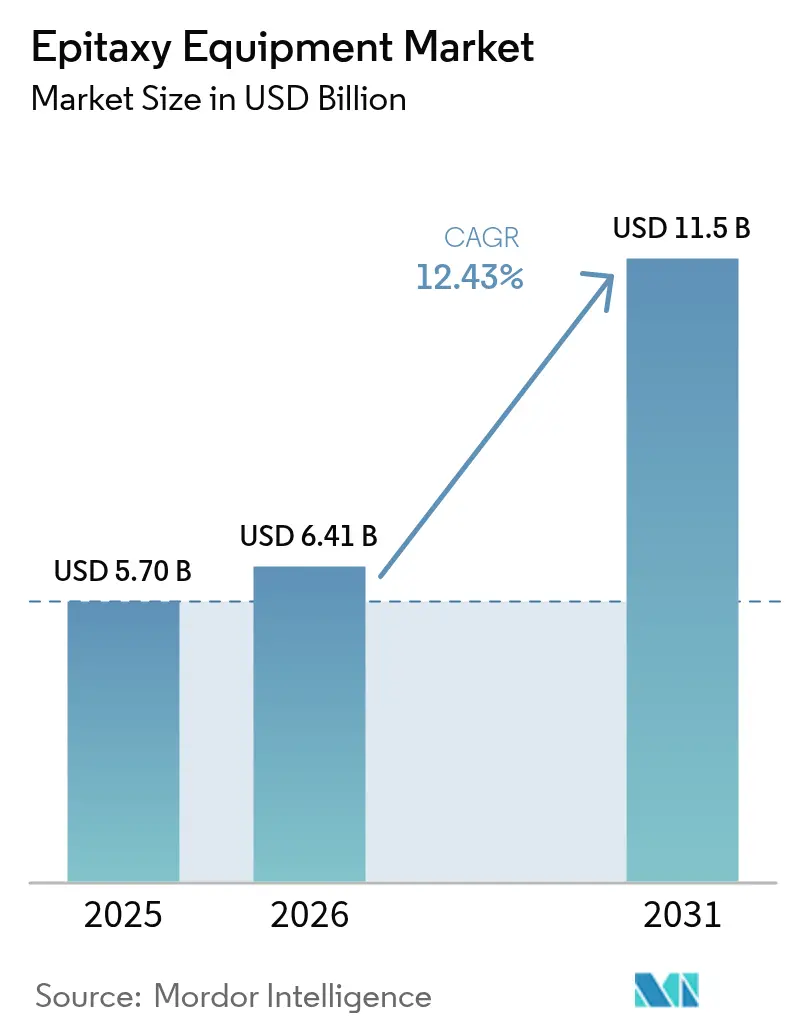

| Tamaño del Mercado (2031) | 11.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Epitaxia por Mordor Intelligence

El mercado de equipos de epitaxia fue valorado en USD 5.7 mil millones en 2025 y se estima que crecerá desde USD 6.41 mil millones en 2026 hasta alcanzar USD 11.5 mil millones en 2031, a una CAGR del 12.43% durante el período de pronóstico (2026-2031). La demanda aumenta a medida que los fabricantes de semiconductores compuestos amplían la capacidad para módulos de potencia de vehículos eléctricos, chips de front-end para estaciones base 5G e iluminación trasera LED de alta luminosidad. Las capas epitaxiales de precisión sobre sustratos de carburo de silicio y nitruro de galio dictan ahora el rendimiento en dispositivos de alta potencia y alta frecuencia, lo que impulsa a los fabricantes de dispositivos integrados a redirigir los presupuestos de capital lejos de las herramientas de silicio convencionales. Las asignaciones de la Ley CHIPS de EE. UU. que superan los USD 300 millones dedicados a líneas de epitaxia confirman el proceso como una prioridad de soberanía tecnológica. Los proveedores de equipos responden con reactores de obleas de mayor tamaño, software de control de procesos más preciso y cámaras multimaterial flexibles, preservando el rendimiento mientras reducen el costo por dado. Sin embargo, los prolongados ciclos de calificación de herramientas y las fluctuaciones en los precios de los precursores continúan moderando los ritmos de envío a corto plazo, incluso cuando los fundamentos de crecimiento a largo plazo permanecen intactos.

Conclusiones Clave del Informe

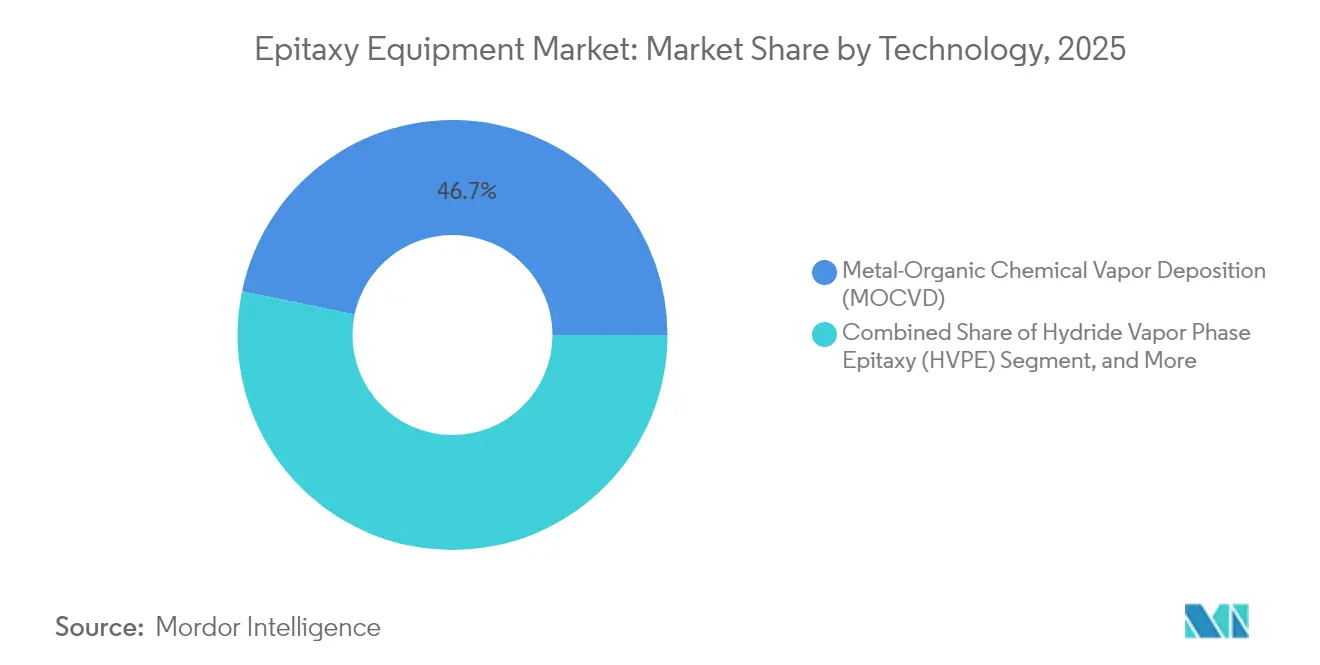

- Por tecnología, la deposición química de vapor de organometálicos representó el 46.73% de la participación del mercado de equipos de epitaxia en 2025.

- Se prevé que el CVD de plasma remoto se expanda a una CAGR del 13.35% hasta 2031, la más rápida entre las tecnologías de deposición.

- Por aplicación, los dispositivos de semiconductores compuestos captaron el 52.10% de la participación de ingresos en 2025; los materiales de banda ancha están avanzando a una CAGR del 13.52% hasta 2031.

- Por material, el carburo de silicio representó el 71.05% del tamaño del mercado de equipos de epitaxia en 2025, mientras que las herramientas de nitruro de galio están creciendo a una CAGR del 15.65% hasta 2031.

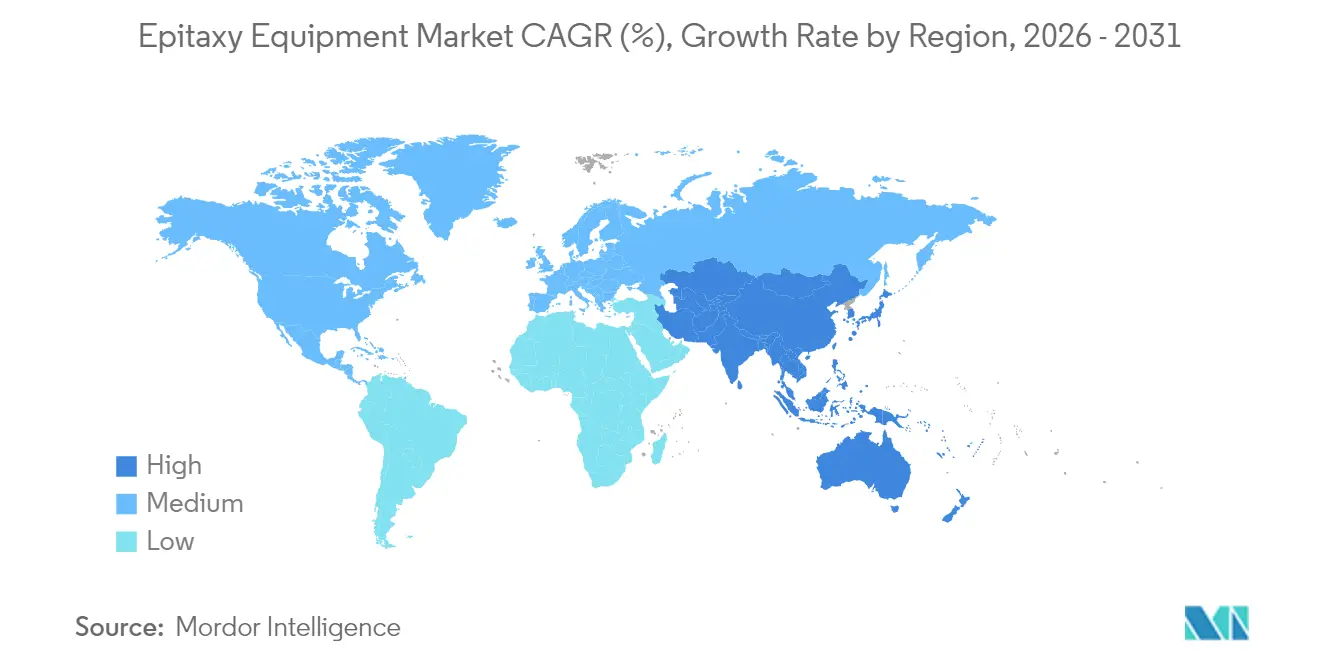

- Por región, América del Norte lideró con el 43.25% de los ingresos en 2025; Asia-Pacífico registra la CAGR más rápida del 15.22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Epitaxia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda creciente de LED de alta luminosidad | +2.10% | Núcleo APAC, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Rápida electrificación de trenes de potencia en vehículos eléctricos | +2.80% | Global, con ganancias tempranas en América del Norte, Europa y China | Largo plazo (≥ 4 años) |

| Expansión de módulos de front-end de semiconductores compuestos 5G/6G | +1.80% | Global, concentrado en APAC y América del Norte | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la expansión de capacidad SiC/GaN | +2.20% | América del Norte y UE, mercados selectivos de APAC | Corto plazo (≤ 2 años) |

| Adopción de dispositivos de óxido de galio (β-Ga₂O₃) | +0.80% | Centros de I+D globales, comercial temprano en Japón y EE. UU. | Largo plazo (≥ 4 años) |

| Transición a líneas de epitaxia GaN sobre Si de 8 y 12 pulgadas | +1.50% | Global, liderado por fábricas avanzadas en Taiwán, Corea y EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de LED de Alta Luminosidad

La adopción de MicroLED y mini-LED en pantallas premium e iluminación automotriz provoca que los fabricantes de LED, como San'an Optoelectronics, realicen pedidos de múltiples sistemas MOCVD. Las actualizaciones de rendimiento deben coincidir con una menor densidad de defectos en obleas de 6 y 8 pulgadas, manteniendo elevado el pedido pendiente de la plataforma Lumina de Veeco.[1]Compound Semiconductor Staff, "PlayNitride Selects Veeco MOCVD System," compoundsemiconductor.net Las lámparas diurnas automotrices y los faros de haz adaptativo también requieren mayor flujo luminoso, lo que a su vez eleva las especificaciones de epitaxia para la uniformidad de la capa de GaN. Estas fuerzas combinadas se traducen en un ciclo de reemplazo de equipos predecible cada tres o cuatro años, consolidando las trayectorias de envío a mediano plazo.

Rápida Electrificación de Trenes de Potencia en Vehículos Eléctricos

Los fabricantes de automóviles migran a arquitecturas de 800 V, acelerando la adopción de MOSFETs y diodos de carburo de silicio que demandan capas epitaxiales cultivadas a ≥1.600 °C. Los pedidos de herramientas CVD de alta temperatura de Tokyo Electron aumentaron en paralelo con Bosch asegurando USD 225 millones en subsidios de la Ley CHIPS para líneas SiC en Alabama.[2]Departamento de Comercio de EE. UU., "Anuncios de Financiamiento de la Ley CHIPS," commerce.gov El paso de sustratos SiC de 150 mm a 200 mm obliga tanto a nuevas inversiones en herramientas como a kits de modernización en fábricas globales. Dado que los rendimientos de los módulos de potencia son hipersensibles a la densidad de microporos y a la deriva de dopaje, los fabricantes de dispositivos otorgan órdenes de compra solo después de meses de co-ingeniería de recetas de proceso, extendiendo el reconocimiento de ingresos aunque construyendo una base instalada consolidada.

Expansión de Módulos de Front-End de Semiconductores Compuestos 5G/6G

Los transistores de alta movilidad electrónica de nitruro de galio superan al LDMOS en bandas 5G de 3 a 8 GHz, lo que lleva a los fabricantes de equipos de estaciones base a ampliar las líneas de epitaxia GaN sobre SiC. Las alianzas de investigación lideradas por Imec validan la escalabilidad del GaN y el fosfuro de indio para conceptos 6G a 140 GHz, manteniendo activas las herramientas universitarias y de fábricas piloto.[3]Autores IEEE, "Investigación sobre Optimización de Reactores MOCVD," ieeexplore.ieee.org Los proveedores de teléfonos móviles replican las tendencias de infraestructura al calificar conmutadores RF de GaN para reducir el calor y extender la vida útil de la batería. En conjunto, estos despliegues en infraestructura y consumo amplían el embudo de demanda de sistemas de epitaxia de gama alta en el mediano plazo.

Incentivos Gubernamentales para la Expansión de Capacidad SiC/GaN

El financiamiento público bajo la Ley CHIPS de EE. UU. y la Ley Europea de Chips cubre una parte del gasto de capital para plantas domésticas de epitaxia y sustratos. Coherent obtuvo USD 79 millones para escalar la epitaxia SiC en Texas, mientras que IntelliEPI recibió USD 10.3 millones para I+D de MBE de grado militar.[4]Departamento de Comercio de EE. UU., "Anuncios de Financiamiento de la Ley CHIPS," commerce.gov Los subsidios exigen compromisos de suministro local, inclinando los pedidos a corto plazo hacia proveedores de herramientas de la región de origen y acelerando los plazos de entrega para calificar nuevos diseños de reactores. La ola de incentivos comprime una cartera de capacidad de cinco años en una ventana de dos años, creando picos de pedidos pendientes pero también intensificando la competencia por ingenieros de proceso especializados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidades asociadas con el diseño de reactores | -1.90% | Global, afecta a todos los principales proveedores de equipos | Mediano plazo (2-4 años) |

| Precios volátiles y suministro de precursores especializados | -1.10% | Global, con impacto agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Largos ciclos de calificación de herramientas en fabricantes de dispositivos integrados y fundiciones | -0.80% | Global, concentrado en fábricas de semiconductores de nivel 1 | Mediano plazo (2-4 años) |

| Elevado gasto de capital para reactores de alta temperatura de próxima generación | -0.60% | Global, afecta las decisiones de expansión de capacidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidades Asociadas con el Diseño de Reactores

A medida que las fábricas solicitan cámaras de doble material o de 300 mm, los modelos de dinámica de fluidos computacional deben conciliar el flujo laminar de gas con gradientes de temperatura pronunciados, alargando los ciclos de I+D. Los proveedores integran por ello calentadores multizona, plenums de inyectores motorizados y elipsometría espectroscópica in situ, elevando los costos de lista de materiales y de validación de software. Estos obstáculos de ingeniería difieren los ingresos y elevan la barrera de entrada para los nuevos competidores.

Precios Volátiles y Suministro de Precursores Especializados

El trimetilgalio organometálico y el triclorosilano dependen de un puñado de plantas de purificación; cualquier interrupción repercute en el rendimiento de MOCVD en el plazo de un mes. El mercado de precursores de alta pureza creció a una CAGR elevada en 2024, pero permanece concentrado en menos de diez proveedores globales. Los choques de suministro obligan a las fábricas de LED a detener reactores, reduciendo la utilización y retrasando el retorno sobre la inversión en nuevas herramientas. Para mitigar el riesgo, los fabricantes de dispositivos impulsan la calificación de múltiples fuentes, extendiendo los ciclos de adquisición e inflando los amortiguadores de materias primas, un costo que indirectamente pesa sobre las inversiones en herramientas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: el MOCVD Mantiene Ventajas de Escala Mientras el RPCVD Crece con Fuerza

La deposición química de vapor de organometálicos ocupó el 46.73% de la participación del mercado de equipos de epitaxia en 2025, respaldada por su posición consolidada en dispositivos LED y de potencia GaN. La escala del segmento permite aumentos incrementales del tamaño de las obleas sin rediseños catastróficos, sustentando los pedidos recurrentes. Sin embargo, se proyecta que el CVD de plasma remoto registre una CAGR del 13.35%, ya que el procesamiento a temperaturas más bajas abre puertas a sustratos frágiles y un control más preciso de la interfaz. Se espera que el tamaño del mercado de equipos de epitaxia para herramientas RPCVD alcance USD 1.590 millones en 2031. La epitaxia por haces moleculares y la epitaxia en fase vapor de hidruros permanecen en nichos especializados, favorecidos para heteroestructuras de ultra-pureza y sustratos gruesos de GaN, respectivamente, mientras que el CVD de alta temperatura domina las capas de SiC que superan los 20 µm de espesor. En todas las plataformas, los proveedores posicionan la flexibilidad multimaterial como una cobertura frente a los nodos tecnológicos futuros.

Un segundo ángulo competitivo gira en torno a las pilas avanzadas de control de procesos. Las fábricas de nivel uno exigen cada vez más pirometría de lazo cerrado corregida por emisividad y detección de fallos mediante aprendizaje automático, características que se adaptan más fácilmente a las arquitecturas MOCVD y RPCVD. En consecuencia, los precios de venta promedio crecen más rápido que los volúmenes unitarios, amortiguando los márgenes incluso cuando las herramientas chinas de nivel de entrada saturan el subsegmento de LED. Los ecosistemas de software de plataforma abierta emergen como otro diferenciador, permitiendo a las fábricas portar recetas entre hardware de distintos proveedores y así acortar los ciclos de calificación.

Por Aplicación: los Semiconductores Compuestos Lideran, la Demanda de Materiales de Banda Ancha se Acelera

La fabricación de dispositivos de semiconductores compuestos capturó el 52.10% de los ingresos de 2025, impulsada por amplificadores RF, VCSELs para LiDAR y transceivers de fotónica. Sin embargo, el incremento más rápido proviene de los materiales de banda ancha utilizados en inversores de vehículos eléctricos y fuentes de alimentación para telecomunicaciones, que avanzan un 13.52% anual. El tamaño del mercado de equipos de epitaxia para aplicaciones de banda ancha fue de USD 2.280 millones en 2025 y podría superar los USD 4.880 millones en 2031. Las líneas de fotónica, especialmente los circuitos integrados fotónicos de fosfuro de indio, se benefician de la óptica de centros de datos a hiperescala, evidenciado por Coherent al triplicar la producción de InP en su sede en Texas. Las fundiciones de MEMS, aunque más pequeñas, dependen de apilamientos epitaxiales personalizados para sensores de presión y filtros RF, creando un nicho de equipos estable pero especializado.

La diversidad de casos de uso final obliga a los fabricantes de equipos a suministrar reactores modulares configurables entre SiC, GaN e InP dentro del mismo espacio de fábrica. Dicha adaptabilidad protege los presupuestos de gasto de capital frente a cambios repentinos en la demanda. Simultáneamente, las asociaciones entre proveedores de herramientas y proveedores de productos químicos buscan co-optimizar la dinámica del flujo de precursores, mejorando la estequiometría de la película y desbloqueando nuevas arquitecturas de dispositivos, como los transistores verticales de GaN.

Por Tamaño de Oblea: la Migración a 300 mm Gana Impulso

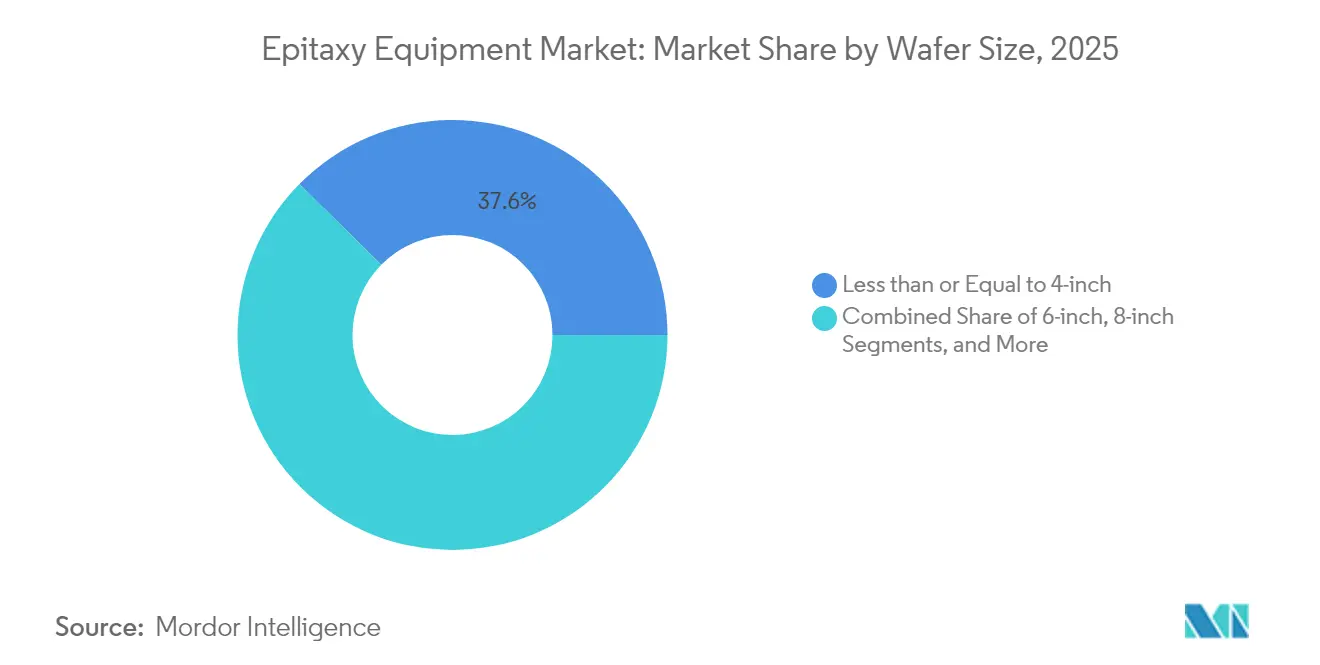

Las obleas de diámetro menor o igual a 4 pulgadas aún representan el 37.62% de las unidades porque las universidades y líneas piloto dependen de sustratos pequeños para compuestos exóticos. No obstante, los sistemas de 12 pulgadas exhiben la CAGR más alta del 14.92%, impulsados por programas de microLED, circuitos integrados de potencia GaN y RF avanzado. Las cotizaciones por partida presupuestaria muestran que un solo reactor MOCVD de 300 mm puede reemplazar tres herramientas de 150 mm, reduciendo la huella de la fábrica en un 30%. El tamaño del mercado de equipos de epitaxia asignado a herramientas de 12 pulgadas podría superar los USD 3.220 millones en 2031. Los nodos intermedios de 6 y 8 pulgadas sirven como escalones para SiC e InP, equilibrando el riesgo de rendimiento con el ahorro de costos.

Los desafíos de ingeniería giran en torno a la uniformidad centro-borde. Los proveedores combaten la deriva radial de temperatura con calentadores de susceptor multizona y cabezales de ducha rotativos. La demanda de metrología in situ aumenta en consecuencia: el mapeo de fotoluminiscencia en tiempo real y la retroalimentación pirométrica ahora se incluyen de forma estándar en la mayoría de las instalaciones de 300 mm. Estas características acortan el desarrollo de recetas, mejorando la propuesta de valor a pesar de precios de lista más elevados.

Por Material: el Dominio del SiC se Encuentra con el Impulso del GaN

El carburo de silicio lideró con el 71.05% de los ingresos en 2025 gracias a los inversores automotrices y de energía renovable. Sin embargo, los ingresos por herramientas de nitruro de galio crecen un 15.65% anual, y están en posición de remodelar la distribución de envíos para 2031. La distribución de la participación del mercado de equipos de epitaxia probablemente se comprimirá a medida que los circuitos integrados de potencia GaN pasen de clases de 650 V a 1.200 V, requiriendo capas epitaxiales más gruesas y, por ende, reactores más sofisticados. Los arseniuros y fosfuros III-V siguen siendo esenciales para la optoelectrónica, mientras que la investigación sobre β-Ga₂O₃ atrae herramientas prototipo financiadas con subvenciones orientadas a dispositivos de ≥3.3 kV. Las recetas de proceso difieren notablemente: el SiC favorece reactores de grafito de pared caliente y altas presiones parciales de silano, mientras que el GaN se apoya en el flujo de organometálicos de pared fría y la sobrepresión de amoniaco, lo que obliga a los fabricantes de equipos originales a mantener líneas de productos distintas.

Los programas de subsidios específicos por material amplifican la brecha. Los fabricantes de automóviles de EE. UU. y Alemania invierten directamente en líneas SiC para asegurar el suministro de inversores de tracción, mientras que los actores de telecomunicaciones cofinancian la capacidad RF de GaN. A medida que ambos sectores escalan, los paquetes de metrología ajustan los niveles de contaminación por oxígeno y carbono a niveles inferiores a 1×10¹⁵ cm⁻³, un imperativo para zonas de deriva sin defectos.

Análisis Geográfico

América del Norte preservó una participación de ingresos del 43.25% en 2025, respaldada por densos conglomerados en Texas, Arizona y el norte del estado de Nueva York. Los desembolsos de la Ley CHIPS fluyen tanto hacia fábricas nuevas como hacia modernizaciones de instalaciones existentes, anclando la demanda a largo plazo de capacidad de epitaxia doméstica. El campus de Coherent en Sherman, por ejemplo, triplicó la producción de dispositivos InP para satisfacer la demanda de enlaces ópticos para inteligencia artificial. Las normas de abastecimiento local incorporadas en los contratos gubernamentales inclinan las adquisiciones hacia proveedores residentes, impulsando las carteras de pedidos incluso cuando las fluctuaciones cambiarias moderan la competitividad exportadora.

Asia-Pacífico representa el teatro de mayor crecimiento con una CAGR del 15.22% hasta 2031. Las casas de LED chinas, como HC SemiTek, acumulan bases instaladas de MOCVD que ya superan los 2.500 reactores, impulsando el liderazgo en volumen unitario. Simultáneamente, los gigantes de la memoria de Corea del Sur invierten en hojas de ruta de semiconductores compuestos para fotónica CXL y suministro de energía para HBM, ampliando el mercado direccionable regional. Las ventas netas de Tokyo Electron que ascendieron a 654.500 millones de yenes en el primer trimestre de 2025 subrayan el efecto de arrastre sobre los proveedores de herramientas aguas arriba.

Europa se concentra en la electrificación automotriz y en cadenas de suministro aeroespaciales resilientes. Los programas bajo la Ley Europea de Chips canalizan subsidios hacia fábricas de epitaxia SiC en Alemania y Suecia, mientras que los institutos franceses pilotan líneas GaN sobre Si de 200 mm para cargas útiles de radar y satélites. Las normativas ambientales locales aceleran la adopción de gases de proceso con bajo potencial de calentamiento global, lo que lleva a las fábricas europeas a especificar módulos de abatimiento mejorados. Aunque la región queda rezagada en volúmenes unitarios, destaca en herramientas especializadas de alto margen y sistemas de epitaxia por haces moleculares de grado de investigación adaptados para materiales de computación cuántica.

Panorama Competitivo

Los proveedores establecidos Tokyo Electron, Aixtron y Applied Materials entregaron conjuntamente más de la mitad del valor de los envíos de 2024, lo que refleja una concentración moderada. Cada uno se diferencia mediante geometrías propietarias de cabezal de ducha, calentadores multizona y software de transferencia de recetas que vinculan a los clientes a rutas de actualización. La resiliencia del precio de venta promedio compensa las caídas cíclicas de volumen, preservando márgenes brutos superiores al 40%. Mientras tanto, el enfoque de Veeco en plataformas GaN de 300 mm asegura victorias estratégicas en empresas emergentes de pantallas y potencia, elevando la intensidad competitiva en el segmento premium.

Los fabricantes chinos emergentes aprovechan las ventajas de costo para penetrar en las líneas LED de primera generación, pero tienen dificultades para igualar las especificaciones de uniformidad exigidas por las fábricas de SiC y GaN de alta frecuencia. Algunos fabricantes de dispositivos integrados occidentales imponen verificaciones de control de exportaciones, restringiendo efectivamente la adopción de reactores de alta temperatura fuera de las cadenas de suministro de la OCDE. En consecuencia, los nuevos entrantes al mercado a menudo buscan empresas conjuntas con marcas establecidas para obtener propiedad intelectual de procesos y confianza de los clientes.

Las hojas de ruta tecnológicas gravitan hacia análisis de aprendizaje automático de lazo cerrado que predicen excursiones de partículas antes de que se produzcan impactos en el rendimiento. Aixtron y Applied Materials pilotan módulos de inteligencia artificial en el borde que correlacionan señales de quimioluminiscencia en tiempo real con defectos a nivel de oblea, prometiendo hasta un 3% de mejora en el rendimiento. Los litigios de propiedad intelectual ocasionalmente surgen en torno a diseños de fuentes de plasma, lo que indica que los activos intangibles son un campo de batalla central. A pesar de estas disputas, los esfuerzos de resiliencia de la cadena de suministro empujan a los clientes a adoptar estrategias multiproveedor, sustentando una rivalidad saludable sin desencadenar guerras de precios destructivas.

Líderes de la Industria de Equipos de Epitaxia

Aixtron SE

Applied Materials, Inc.

Tokyo Electron Limited

Veeco Instruments Inc.

LPE S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: PlayNitride calificó el sistema MOCVD Lumina de Veeco para la producción de microLED y ordenó dos reactores adicionales para entrega en 2025.

- Febrero de 2025: Coherent reportó ingresos trimestrales récord de USD 1.430 millones, citando la demanda de transceivers para inteligencia artificial y la triplicación de la producción de InP.

- Diciembre de 2024: Coherent recibió USD 33 millones en financiamiento de la Ley CHIPS para ampliar la capacidad de InP.

- Diciembre de 2024: II-VI completó su adquisición de Coherent por USD 7.010 millones, consolidando las carteras de láser y epitaxia.

Alcance del Informe Global del Mercado de Equipos de Epitaxia

La epitaxia se realiza comúnmente mediante deposición química de vapor, que es básicamente un proceso que forma una película sólida no volátil sobre un sustrato a partir de reacciones de los vapores químicos apropiados. El mercado ha sido segmentado sobre la base de la aplicación y la geografía.

| Deposición Química de Vapor de Organometálicos (MOCVD) |

| Epitaxia en Fase Vapor de Hidruros (HVPE) |

| Deposición Química de Vapor de Alta Temperatura (HT-CVD) |

| Epitaxia por Haces Moleculares (MBE) |

| CVD de Plasma Remoto (RPCVD) |

| Fotónica |

| Semiconductores |

| Materiales de Banda Ancha |

| Sistemas Microelectromecánicos (MEMS) |

| Otros |

| Menor o Igual a 4 Pulgadas |

| 6 Pulgadas |

| 8 Pulgadas |

| 12 Pulgadas |

| Mayor a 12 Pulgadas |

| III-V (GaAs, InP) |

| GaN |

| SiC |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tecnología | Deposición Química de Vapor de Organometálicos (MOCVD) | ||

| Epitaxia en Fase Vapor de Hidruros (HVPE) | |||

| Deposición Química de Vapor de Alta Temperatura (HT-CVD) | |||

| Epitaxia por Haces Moleculares (MBE) | |||

| CVD de Plasma Remoto (RPCVD) | |||

| Por Aplicación | Fotónica | ||

| Semiconductores | |||

| Materiales de Banda Ancha | |||

| Sistemas Microelectromecánicos (MEMS) | |||

| Otros | |||

| Por Tamaño de Oblea | Menor o Igual a 4 Pulgadas | ||

| 6 Pulgadas | |||

| 8 Pulgadas | |||

| 12 Pulgadas | |||

| Mayor a 12 Pulgadas | |||

| Por Material | III-V (GaAs, InP) | ||

| GaN | |||

| SiC | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué ingresos genera el mercado de equipos de epitaxia en 2026?

El tamaño del mercado de equipos de epitaxia es de USD 6.410 millones en 2026.

¿Qué tecnología lidera actualmente los envíos unitarios?

La deposición química de vapor de organometálicos lidera con el 46.73% de la participación de envíos debido a su uso consolidado en dispositivos LED y GaN.

¿Por qué las herramientas SiC registran una fuerte demanda por parte de los fabricantes de automóviles?

La transición a arquitecturas de vehículos eléctricos de 800 V requiere capas epitaxiales de SiC con bajos defectos para inversores y cargadores a bordo.

¿Qué región crece más rápido en nuevas instalaciones de reactores?

Asia-Pacífico registra una CAGR del 15.22% hasta 2031, impulsada por la expansión de LED en China y las inversiones en memoria de Corea del Sur.

¿Cómo afectará el uso de herramientas de obleas de 12 pulgadas a la estructura de costos?

Un solo reactor de 300 mm puede reemplazar tres herramientas de 150 mm, reduciendo la huella de la fábrica en un 30% y disminuyendo el costo por dado.

¿Cuál es el mayor riesgo en la cadena de suministro para la producción de epitaxia?

Las fuentes limitadas de precursores organometálicos de alta pureza generan volatilidad de precios y potencial tiempo de inactividad de los reactores.

Última actualización de la página el: