Taille et part du marché des équipements d'épitaxie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

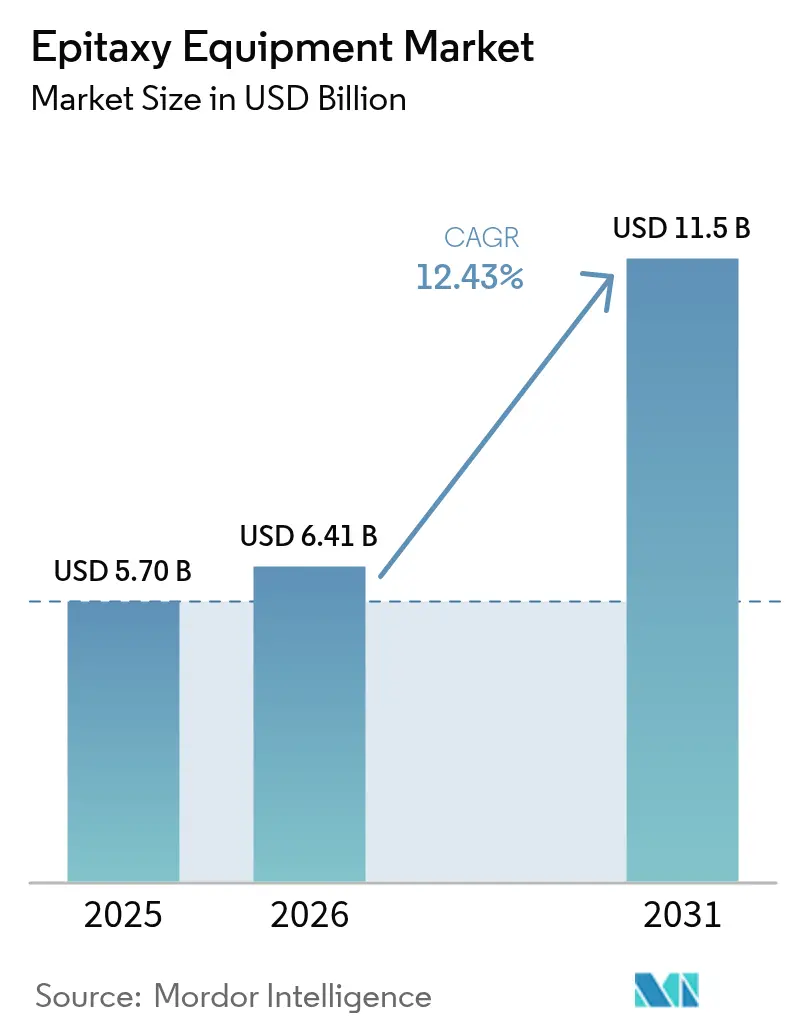

| Taille du Marché (2026) | 6.41 Milliards de dollars |

| Taille du Marché (2031) | 11.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'épitaxie par Mordor Intelligence

Le marché des équipements d'épitaxie était évalué à 5,7 milliards USD en 2025 et estimé à croître de 6,41 milliards USD en 2026 pour atteindre 11,5 milliards USD d'ici 2031, à un TCAC de 12,43 % au cours de la période de prévision (2026-2031). La demande augmente à mesure que les fabricants de semi-conducteurs composés élargissent leurs capacités pour les modules de puissance pour véhicules électriques, les puces frontales pour stations de base 5G, et le rétroéclairage LED haute luminosité. Les couches épitaxiales de précision sur les substrats de carbure de silicium et de nitrure de gallium dictent désormais les performances des dispositifs haute puissance et haute fréquence, encourageant les fabricants de dispositifs intégrés à réorienter leurs budgets d'investissement loin des outils silicium classiques. Les allocations de la loi américaine CHIPS Act dépassant 300 millions USD dédiées aux lignes d'épitaxie confirment ce procédé comme une priorité de souveraineté. Les fournisseurs d'équipements répondent avec des réacteurs à tranches plus grandes, des logiciels de contrôle de processus plus précis, et des chambres multi-matériaux flexibles, préservant le rendement tout en réduisant le coût par puce. Cependant, les longs cycles de qualification des outils et les fluctuations des prix des précurseurs continuent de modérer les rythmes d'expédition à court terme, même si les fondamentaux de croissance à long terme restent intacts.

Points clés du rapport

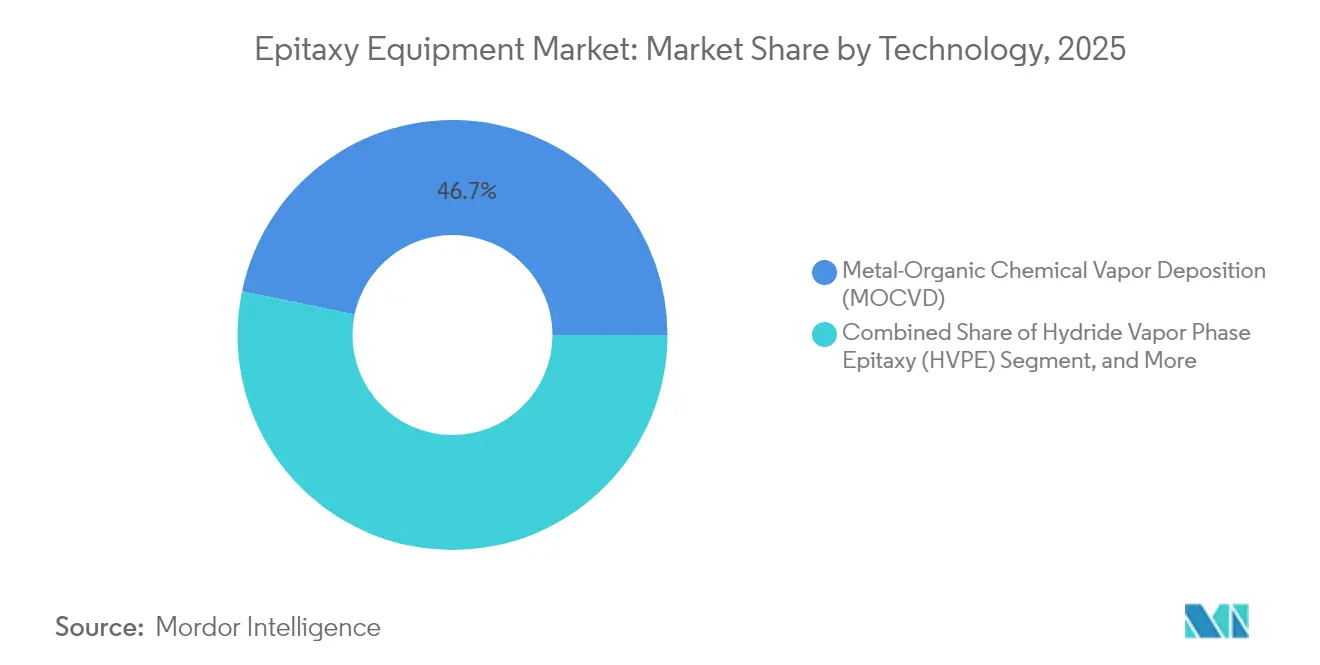

- Par technologie, le dépôt chimique en phase vapeur aux organométalliques (MOCVD) détenait 46,73 % de la part du marché des équipements d'épitaxie en 2025.

- Le dépôt chimique en phase vapeur par plasma à distance (RPCVD) devrait se développer à un TCAC de 13,35 % jusqu'en 2031, le plus rapide parmi les technologies de dépôt.

- Par application, les dispositifs à semi-conducteurs composés ont capturé 52,10 % des parts de revenus en 2025 ; les matériaux à large bande interdite progressent à un TCAC de 13,52 % jusqu'en 2031.

- Par matériau, le carbure de silicium représentait 71,05 % de la taille du marché des équipements d'épitaxie en 2025, tandis que les outils à base de nitrure de gallium croissent à un TCAC de 15,65 % jusqu'en 2031.

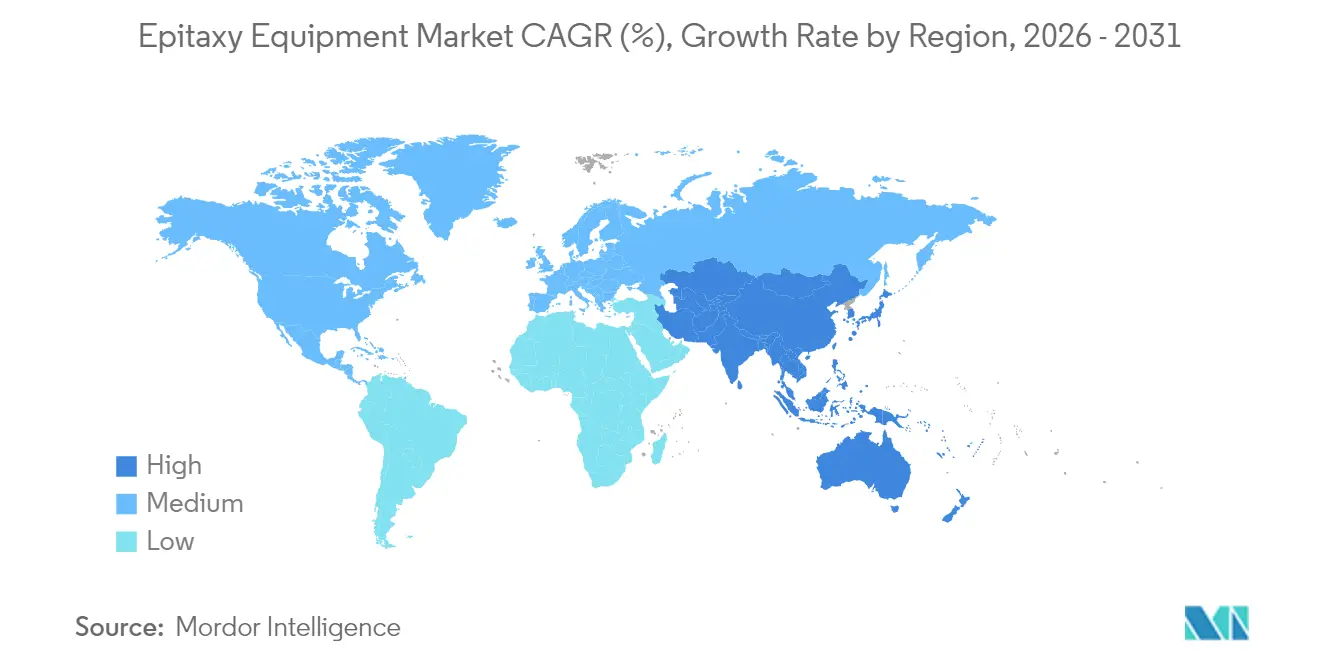

- Par région, l'Amérique du Nord représentait 43,25 % des revenus en 2025 ; l'Asie-Pacifique enregistre le TCAC le plus rapide de 15,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des équipements d'épitaxie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de LED haute luminosité | +2.10% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Électrification rapide des groupes motopropulseurs dans les véhicules électriques | +2.80% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Chine | Long terme (≥ 4 ans) |

| Expansion des modules frontaux à semi-conducteurs composés 5G/6G | +1.80% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales pour la création de capacités SiC/GaN | +2.20% | Amérique du Nord et UE, marchés Asie-Pacifique sélectifs | Court terme (≤ 2 ans) |

| Adoption des dispositifs à oxyde de gallium (β-Ga₂O₃) | +0.80% | Centres mondiaux de R&D, commercialisation précoce au Japon et aux États-Unis | Long terme (≥ 4 ans) |

| Transition vers les lignes d'épitaxie GaN-sur-Si de 8 et 12 pouces | +1.50% | Mondial, mené par les fabs avancées à Taïwan, en Corée et aux États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de LED haute luminosité

L'adoption des microLED et mini-LED dans les écrans haut de gamme et l'éclairage automobile incite des fabricants de LED tels que San'an Optoelectronics à passer des commandes multi-systèmes MOCVD. Les mises à niveau de débit doivent coïncider avec une densité de défauts réduite sur les tranches de 6 et 8 pouces, maintenant le carnet de commandes de la plateforme Lumina de Veeco à un niveau élevé.[1]Compound Semiconductor Staff, "PlayNitride Selects Veeco MOCVD System," compoundsemiconductor.net Les feux de circulation diurne et les phares à faisceau adaptatif pour l'automobile nécessitent également un flux lumineux plus élevé, ce qui pousse à son tour les spécifications d'épitaxie pour l'uniformité des couches GaN. Ces forces combinées se traduisent par un cycle prévisible de remplacement des équipements tous les trois à quatre ans, consolidant les trajectoires d'expédition à moyen terme.

Électrification rapide des groupes motopropulseurs dans les véhicules électriques

Les constructeurs automobiles migrent vers des architectures 800 V, accélérant l'adoption des MOSFET et diodes en carbure de silicium qui nécessitent des couches épitaxiales cultivées à ≥1 600 °C. Les commandes d'outils CVD haute température de Tokyo Electron ont augmenté parallèlement à la sécurisation par Bosch de 225 millions USD de subventions dans le cadre de la loi CHIPS Act pour les lignes SiC en Alabama.[2]U.S. Department of Commerce, "CHIPS Act Funding Announcements," commerce.gov Le passage des substrats SiC de 150 mm à 200 mm contraint à la fois à de nouveaux investissements en outils et à des kits de modernisation dans les fabs du monde entier. Étant donné que les rendements des modules de puissance sont hypersensibles à la densité des micropipes et à la dérive du dopage, les fabricants de dispositifs n'attribuent des bons de commande qu'après plusieurs mois d'ingénierie conjointe des recettes de procédé, prolongeant la comptabilisation des revenus tout en constituant une base installée bien ancrée.

Expansion des modules frontaux à semi-conducteurs composés 5G/6G

Les transistors à haute mobilité d'électrons en nitrure de gallium surpassent le LDMOS dans les bandes 5G de 3 à 8 GHz, incitant les OEM de stations de base à développer les lignes d'épitaxie GaN-sur-SiC. Les alliances de recherche menées par Imec valident la mise à l'échelle du GaN et de l'indium-phosphure pour les concepts 6G à 140 GHz, maintenant les outils des universités et des fabs pilotes actifs.[3]IEEE Authors, "MOCVD Reactor Optimization Research," ieeexplore.ieee.org Les fournisseurs de combinés mobiles s'alignent sur les tendances des infrastructures en qualifiant des commutateurs RF en GaN pour réduire la chaleur et prolonger l'autonomie de la batterie. Combinés, ces déploiements dans les infrastructures et chez les consommateurs élargissent l'entonnoir de demande pour les systèmes d'épitaxie haut de gamme à moyen terme.

Incitations gouvernementales pour la création de capacités SiC/GaN

Le financement public dans le cadre de la loi américaine CHIPS Act et de la loi européenne sur les puces couvre une partie des dépenses d'investissement pour les usines d'épitaxie et de substrats domestiques. Coherent a remporté 79 millions USD pour développer l'épitaxie SiC au Texas, tandis qu'IntelliEPI a reçu 10,3 millions USD pour la R&D en épitaxie par jets moléculaires (MBE) de qualité militaire.[4]U.S. Department of Commerce, "CHIPS Act Funding Announcements," commerce.gov Les subventions imposent des engagements d'approvisionnement local, orientant les commandes à court terme vers les fournisseurs d'outils de la région d'origine et accélérant les délais de qualification des nouvelles conceptions de réacteurs. La vague d'incitations comprime un pipeline de capacité de cinq ans dans une fenêtre de deux ans, créant des pics de carnet de commandes mais aussi une concurrence accrue pour les ingénieurs de procédés qualifiés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexités associées à la conception des réacteurs | -1.90% | Mondial, affectant tous les principaux fournisseurs d'équipements | Moyen terme (2 à 4 ans) |

| Prix volatils et approvisionnement en précurseurs spéciaux | -1.10% | Mondial, avec un impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Longs cycles de qualification des outils chez les IDM et les fonderies | -0.80% | Mondial, concentré dans les fabs de semi-conducteurs de premier rang | Moyen terme (2 à 4 ans) |

| Dépenses d'investissement élevées pour les réacteurs haute température de nouvelle génération | -0.60% | Mondial, affectant les décisions d'expansion des capacités | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexités associées à la conception des réacteurs

Alors que les fabs demandent des chambres bi-matériaux ou de 300 mm, les modèles de dynamique des fluides computationnelle doivent concilier l'écoulement laminaire des gaz avec de forts gradients de température, allongeant les cycles de R&D. Les fournisseurs intègrent donc des chauffages multi-zones, des plénums d'injecteurs motorisés et de l'ellipsométrie spectroscopique in situ, faisant augmenter les coûts de nomenclature et de validation logicielle. Ces obstacles d'ingénierie reportent les revenus et élèvent la barrière à l'entrée pour les nouveaux venus.

Prix volatils et approvisionnement en précurseurs spéciaux

Le triméthylgallium organo-métallique et le trichlorosilane dépendent d'une poignée d'usines de purification ; toute défaillance se répercute sur le débit MOCVD en moins d'un mois. Le marché des précurseurs de haute pureté a connu un TCAC élevé en 2024 mais reste concentré chez moins de dix fournisseurs mondiaux. Les chocs d'approvisionnement obligent les fabs de LED à mettre les réacteurs en veille, réduisant le taux d'utilisation et retardant le retour sur investissement des nouveaux outils. Pour atténuer le risque, les fabricants de dispositifs poussent à la qualification multi-source, prolongeant les cycles d'approvisionnement et gonflant les tampons de matières premières, un coût qui pèse indirectement sur les investissements en outils.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le MOCVD conserve ses avantages d'échelle tandis que le RPCVD progresse

Le dépôt chimique en phase vapeur aux organométalliques occupait 46,73 % de la part du marché des équipements d'épitaxie en 2025, grâce à sa position bien ancrée dans les dispositifs LED et GaN de puissance. L'échelle du segment permet des augmentations progressives de la taille des tranches sans reconception catastrophique, soutenant les commandes répétées. Le dépôt chimique en phase vapeur par plasma à distance (RPCVD) devrait toutefois afficher un TCAC de 13,35 %, car le traitement à basse température ouvre des possibilités pour les substrats fragiles et un contrôle d'interface plus précis. La taille du marché des équipements d'épitaxie pour les outils RPCVD devrait atteindre 1,59 milliard USD d'ici 2031. L'épitaxie par jets moléculaires (MBE) et l'épitaxie en phase vapeur aux hydrures restent des niches, privilégiées respectivement pour les hétérostructures ultra-pures et les substrats GaN épais, tandis que le CVD haute température domine les couches SiC dépassant 20 µm d'épaisseur. Sur toutes les plateformes, les fournisseurs positionnent la flexibilité multi-matériaux comme une couverture contre les futurs nœuds technologiques.

Un deuxième angle concurrentiel tourne autour des piles de contrôle de processus avancées. Les fabs de premier rang insistent de plus en plus sur la pyrométrie corrigée d'émissivité en boucle fermée et la détection de pannes par apprentissage automatique, des fonctionnalités plus facilement modernisées sur les architectures MOCVD et RPCVD. Par conséquent, les prix de vente moyens augmentent plus vite que les volumes unitaires, amortissant les marges même si les outils chinois d'entrée de gamme encombrent le sous-segment LED. Les écosystèmes logiciels à plateforme ouverte émergent comme un autre facteur de différenciation, permettant aux fabs de transférer des recettes sur le matériel de différents fournisseurs et donc de raccourcir les cycles de qualification.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les semi-conducteurs composés en tête, la demande de matériaux à large bande interdite s'accélère

La fabrication de dispositifs à semi-conducteurs composés a capturé 52,10 % des revenus de 2025, portée par les amplificateurs RF, les VCSEL LiDAR et les émetteurs-récepteurs photoniques. Pourtant, la progression la plus rapide provient des matériaux à large bande interdite utilisés dans les onduleurs pour véhicules électriques et les alimentations télécoms, progressant de 13,52 % par an. La taille du marché des équipements d'épitaxie pour les applications à large bande interdite s'élevait à 2,28 milliards USD en 2025 et pourrait dépasser 4,88 milliards USD d'ici 2031. Les lignes photoniques, notamment les circuits intégrés photoniques en phosphure d'indium, bénéficient de l'optique des centres de données hyperscale, comme en témoigne le triplement par Coherent de la production d'InP sur son site au Texas. Les fonderies de systèmes microélectromécaniques (MEMS), bien que plus petites, s'appuient sur des empilements épitaxiaux personnalisés pour les capteurs de pression et les filtres RF, constituant un créneau d'équipements stable mais spécialisé.

La diversité des cas d'utilisation finaux contraint les fabricants d'équipements à fournir des réacteurs modulaires configurables entre SiC, GaN et InP au sein de la même empreinte fab. Cette adaptabilité protège les budgets d'investissement contre les brusques changements de demande. Parallèlement, les partenariats entre fournisseurs d'outils et fournisseurs de produits chimiques visent à co-optimiser la dynamique des flux de précurseurs, améliorant la stœchiométrie des films et débloquant de nouvelles architectures de dispositifs tels que les transistors verticaux GaN.

Par taille de tranche : la migration vers 300 mm prend de l'ampleur

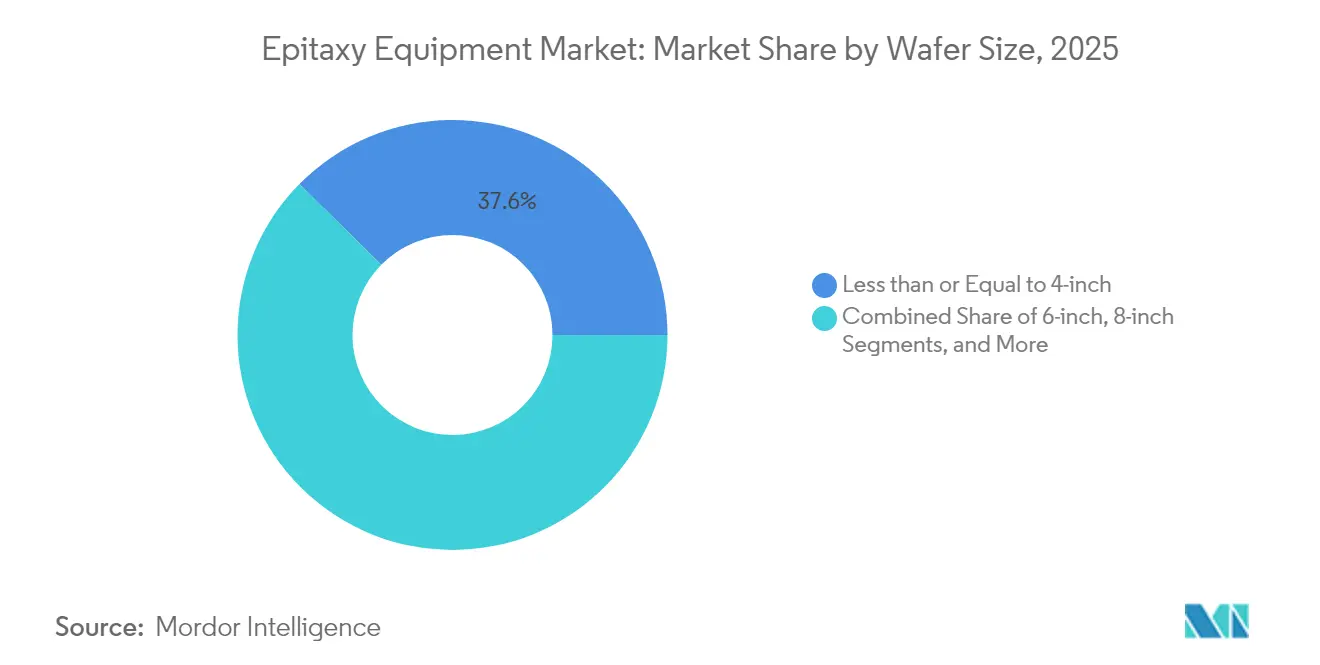

Les tranches d'un diamètre inférieur ou égal à 4 pouces représentent encore 37,62 % des unités, car les universités et les lignes pilotes s'appuient sur de petits substrats pour les composés exotiques. Néanmoins, les systèmes de 12 pouces affichent le TCAC le plus élevé de 14,92 %, portés par les programmes microLED, circuits intégrés de puissance GaN et RF avancés. Les devis détaillés montrent qu'un seul réacteur MOCVD GaN de 300 mm peut remplacer trois outils de 150 mm, réduisant l'empreinte fab de 30 %. La taille du marché des équipements d'épitaxie allouée aux outils de 12 pouces pourrait dépasser 3,22 milliards USD d'ici 2031. Les nœuds intermédiaires de 6 et 8 pouces servent d'étapes intermédiaires pour le SiC et l'InP, équilibrant le risque de rendement et les économies de coûts.

Les défis d'ingénierie tournent autour de l'uniformité du centre vers le bord. Les fournisseurs combattent la dérive radiale de température avec des chauffages de suscepteur multi-zones et des douches rotatives. La demande de métrologie in situ augmente en conséquence : la cartographie par photoluminescence en temps réel et le retour d'information pyrométrique sont désormais livrés en standard sur la plupart des installations de 300 mm. Ces fonctionnalités raccourcissent le développement des recettes, renforçant la proposition de valeur malgré des prix catalogue plus élevés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : la domination du SiC rencontre l'élan du GaN

Le carbure de silicium commandait 71,05 % des revenus en 2025 grâce aux onduleurs automobiles et d'énergies renouvelables. Pourtant, les revenus des outils à base de nitrure de gallium croissent de 15,65 % par an, prêts à remodeler le mix d'expéditions d'ici 2031. La répartition de la part du marché des équipements d'épitaxie devrait vraisemblablement se comprimer à mesure que les circuits intégrés de puissance GaN passent des classes 650 V à 1 200 V, nécessitant des couches épitaxiales plus épaisses et donc des réacteurs plus sophistiqués. Les arséniures et phosphures III-V restent essentiels pour l'optoélectronique, tandis que la recherche sur le β-Ga₂O₃ attire des outils prototype financés par des subventions pour des dispositifs ≥3,3 kV. Les recettes de procédé divergent nettement : le SiC privilégie les réacteurs en graphite à paroi chaude et les hautes pressions partielles de silane, tandis que le GaN s'appuie sur un flux organo-métallique à paroi froide et une surpression d'ammoniac, contraignant les OEM à maintenir des gammes de produits distinctes.

Les programmes de subventions spécifiques aux matériaux amplifient le clivage. Les constructeurs automobiles américains et allemands investissent directement dans les lignes SiC pour sécuriser l'approvisionnement en onduleurs de traction, tandis que les acteurs des télécoms co-financent les capacités RF en GaN. À mesure que les deux camps se développent, les packages de métrologie affinent les niveaux de contamination en oxygène et en carbone à moins de 1×10¹⁵ cm⁻³, un impératif pour les zones de dérive sans défauts.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 43,25 % en 2025, soutenue par des clusters denses au Texas, en Arizona et dans le nord de l'État de New York. Les décaissements de la loi CHIPS Act alimentent à la fois les fabs en construction et les mises à niveau d'installations existantes, ancrant la demande à long terme pour les capacités d'épitaxie domestiques. Le campus de Sherman de Coherent, par exemple, a triplé sa production de dispositifs InP pour répondre à la demande de liaisons optiques pour l'intelligence artificielle. Les règles d'approvisionnement local intégrées dans les contrats gouvernementaux orientent les achats vers les fournisseurs résidents, consolidant les carnets de commandes même si les fluctuations des taux de change tempèrent la compétitivité des exportations.

L'Asie-Pacifique représente le théâtre à la croissance la plus rapide avec un TCAC de 15,22 % jusqu'en 2031. Les maisons LED chinoises telles que HC SemiTek accumulent des bases installées MOCVD qui dépassent déjà 2 500 réacteurs, faisant de l'Asie-Pacifique le leader en volumes unitaires. Simultanément, les géants coréens de la mémoire investissent dans des feuilles de route de semi-conducteurs composés pour la photonique CXL et l'alimentation HBM, élargissant le marché adressable régional. La progression des ventes nettes de Tokyo Electron à 654,5 milliards de yens au premier trimestre 2025 souligne l'effet d'entraînement sur les fournisseurs d'outils en amont.

L'Europe se concentre sur l'électrification automobile et les chaînes d'approvisionnement aérospatiales résilientes. Les programmes relevant de la loi européenne sur les puces canalisent des subventions vers les fabs d'épitaxie SiC en Allemagne et en Suède, tandis que des instituts français pilotent des lignes GaN-sur-Si de 200 mm pour les charges utiles radar et satellite. Les réglementations environnementales locales accélèrent l'adoption de gaz de procédé à faible potentiel de réchauffement climatique, poussant les fabs européennes à spécifier des modules d'abattement améliorés. Bien que la région soit en retrait en volumes unitaires, elle excelle dans les outils spéciaux à haute marge et les systèmes MBE de qualité recherche adaptés aux matériaux pour l'informatique quantique.

Paysage concurrentiel

Les fournisseurs établis Tokyo Electron, Aixtron et Applied Materials ont livré conjointement plus de la moitié de la valeur des expéditions de 2024, reflétant une concentration modérée. Chacun se différencie par des géométries de douche propriétaires, des chauffages multi-zones et des logiciels de transfert de recettes qui fidélisent les clients dans des trajectoires de mise à niveau. La résilience du prix de vente moyen compense les baisses cycliques de volume, préservant des marges brutes supérieures à 40 %. Parallèlement, la concentration de Veeco sur les plateformes GaN de 300 mm lui assure des victoires stratégiques auprès des start-ups dans l'affichage et la puissance, renforçant l'intensité concurrentielle dans le segment premium.

Les fabricants chinois émergents exploitent leurs avantages de coûts pour pénétrer les lignes LED de première génération, mais peinent à atteindre les spécifications d'uniformité exigées par les fabs SiC et GaN haute fréquence. Certains IDM occidentaux imposent un contrôle de conformité aux contrôles à l'exportation, bloquant effectivement l'adoption des réacteurs haute température en dehors des chaînes d'approvisionnement de l'OCDE. Par conséquent, les nouveaux entrants sur le marché poursuivent souvent des coentreprises avec des marques établies pour acquérir la propriété intellectuelle des procédés et la confiance des clients.

Les feuilles de route technologiques gravitent vers des analyses d'apprentissage automatique en boucle fermée qui prédisent les excursions de particules avant que les impacts sur le rendement ne surviennent. Aixtron et Applied Materials pilotent des modules d'intelligence artificielle en périphérie qui corrèlent les signaux de chimiluminescence en temps réel avec les défauts au niveau de la tranche, promettant jusqu'à 3 % d'amélioration du rendement. Des litiges en matière de propriété intellectuelle émergent parfois autour des conceptions de sources plasma, indiquant que les actifs incorporels constituent un champ de bataille essentiel. Malgré ces escarmouches, les efforts de résilience de la chaîne d'approvisionnement poussent les clients à adopter des stratégies multi-fournisseurs, maintenant une rivalité saine sans déclencher de guerres de prix destructrices.

Leaders du secteur des équipements d'épitaxie

Aixtron SE

Applied Materials, Inc.

Tokyo Electron Limited

Veeco Instruments Inc.

LPE S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : PlayNitride a qualifié le système MOCVD Lumina de Veeco pour la production de microLED et a commandé deux réacteurs supplémentaires pour une livraison en 2025.

- Février 2025 : Coherent a annoncé un chiffre d'affaires trimestriel record de 1,43 milliard USD, citant la demande en émetteurs-récepteurs pour l'intelligence artificielle et le triplement de la production d'InP.

- Décembre 2024 : Coherent a reçu 33 millions USD de financement dans le cadre de la loi CHIPS Act pour développer sa capacité InP.

- Décembre 2024 : II-VI a finalisé son acquisition de Coherent pour 7,01 milliards USD, consolidant les portefeuilles laser et d'épitaxie.

Périmètre du rapport mondial sur le marché des équipements d'épitaxie

L'épitaxie est généralement réalisée par dépôt chimique en phase vapeur, qui est essentiellement un procédé formant un film solide non volatil sur un substrat à partir de réactions de vapeurs chimiques appropriées. Le marché a été segmenté sur la base de l'application et de la géographie.

| Dépôt chimique en phase vapeur aux organométalliques (MOCVD) |

| Épitaxie en phase vapeur aux hydrures (HVPE) |

| Dépôt chimique en phase vapeur haute température (HT-CVD) |

| Épitaxie par jets moléculaires (MBE) |

| Dépôt chimique en phase vapeur par plasma à distance (RPCVD) |

| Photonique |

| Semi-conducteurs |

| Matériaux à large bande interdite |

| Systèmes microélectromécaniques (MEMS) |

| Autres |

| Inférieure ou égale à 4 pouces |

| 6 pouces |

| 8 pouces |

| 12 pouces |

| Supérieure à 12 pouces |

| III-V (GaAs, InP) |

| GaN |

| SiC |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par technologie | Dépôt chimique en phase vapeur aux organométalliques (MOCVD) | ||

| Épitaxie en phase vapeur aux hydrures (HVPE) | |||

| Dépôt chimique en phase vapeur haute température (HT-CVD) | |||

| Épitaxie par jets moléculaires (MBE) | |||

| Dépôt chimique en phase vapeur par plasma à distance (RPCVD) | |||

| Par application | Photonique | ||

| Semi-conducteurs | |||

| Matériaux à large bande interdite | |||

| Systèmes microélectromécaniques (MEMS) | |||

| Autres | |||

| Par taille de tranche | Inférieure ou égale à 4 pouces | ||

| 6 pouces | |||

| 8 pouces | |||

| 12 pouces | |||

| Supérieure à 12 pouces | |||

| Par matériau | III-V (GaAs, InP) | ||

| GaN | |||

| SiC | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel chiffre d'affaires le marché des équipements d'épitaxie génère-t-il en 2026 ?

La taille du marché des équipements d'épitaxie s'élève à 6,41 milliards USD en 2026.

Quelle technologie domine actuellement les expéditions unitaires ?

Le dépôt chimique en phase vapeur aux organométalliques commande 46,73 % de la part des expéditions en raison de son utilisation bien ancrée dans les dispositifs LED et GaN.

Pourquoi les outils SiC connaissent-ils une forte demande de la part des constructeurs automobiles ?

La transition vers des architectures de véhicules électriques à 800 V nécessite des couches épitaxiales SiC à faible densité de défauts pour les onduleurs et les chargeurs embarqués.

Quelle région connaît la croissance la plus rapide pour les nouvelles installations de réacteurs ?

L'Asie-Pacifique enregistre un TCAC de 15,22 % jusqu'en 2031, portée par l'expansion LED chinoise et les investissements coréens dans la mémoire.

Quel sera l'impact des outils pour tranches de 12 pouces sur la structure des coûts ?

Un seul réacteur de 300 mm peut remplacer trois outils de 150 mm, réduisant l'empreinte fab de 30 % et abaissant le coût par puce.

Quel est le plus grand risque pour la chaîne d'approvisionnement de la production d'épitaxie ?

Le nombre limité de sources de précurseurs organo-métalliques de haute pureté crée une volatilité des prix et un risque potentiel d'inactivité des réacteurs.

Dernière mise à jour de la page le: