Nordamerika Textilmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

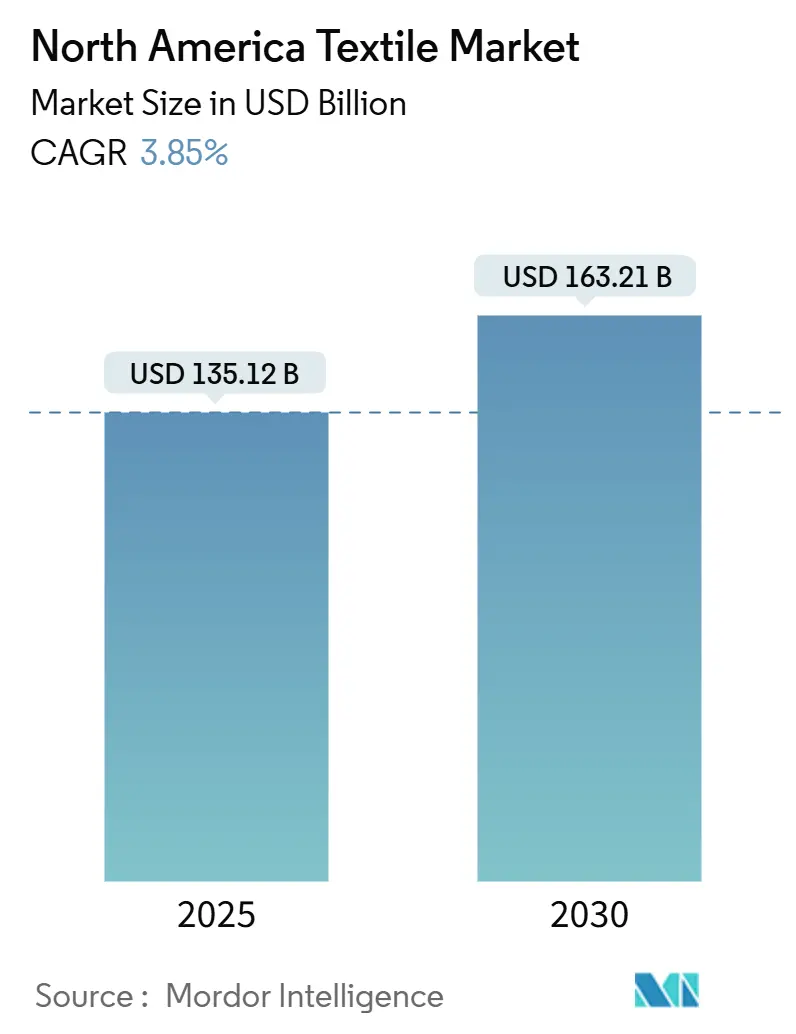

| Marktgröße (2025) | 135.12 Milliarden US-Dollar |

| Marktgröße (2030) | 163.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.85% CAGR |

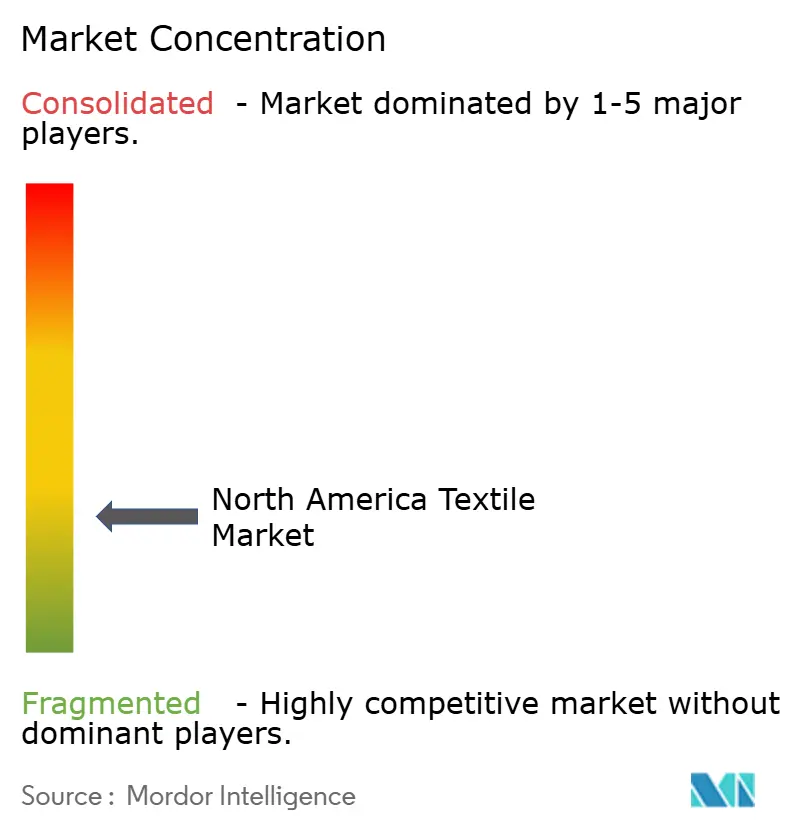

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Textilmarkt Analyse von Mordor Intelligence

Die Größe des Nordamerika Textilmarkts beläuft sich im Jahr 2025 auf 135,12 Milliarden USD und wird voraussichtlich bis 2030 auf 163,21 Milliarden USD anwachsen, was einer CAGR von 3,85 % entspricht. Die stetige Expansion wird durch Nearshoring, die Einführung technischer Textilien und regulatorische Anreize vorangetrieben, die zirkuläre Geschäftsmodelle gegenüber reinem Produktionsvolumen begünstigen. Polyester-Recycling, PFAS-freie Veredelungschemikalien und KI-gestützte Bestandsplanung senken Abfall- und Compliance-Kosten und vergrößern den Leistungsvorsprung zwischen digital reifen Marken und traditionellen Volumenanbietern. Da Nachhaltigkeitskennzahlen in der öffentlichen Beschaffung und bei Eigenmarkenanforderungen obligatorisch werden, erzielen Lieferanten, die Rückverfolgbarkeit und niedrige Emissionen zertifizieren können, Preisaufschläge. Zunehmende Handelsreibungen und Rohstoffvolatilität befeuern gleichzeitig die Nachfrage nach regionaler Versorgungsresilienz. In diesem Kontext vollzieht der nordamerikanische Textilmarkt einen Wandel von einem rohstoffgetriebenen Wettbewerb hin zu einem Wettbewerb, der auf Wertschöpfung ausgerichtet ist und in funktionaler Innovation sowie transparenten Abläufen verankert ist.

Wichtigste Erkenntnisse des Berichts

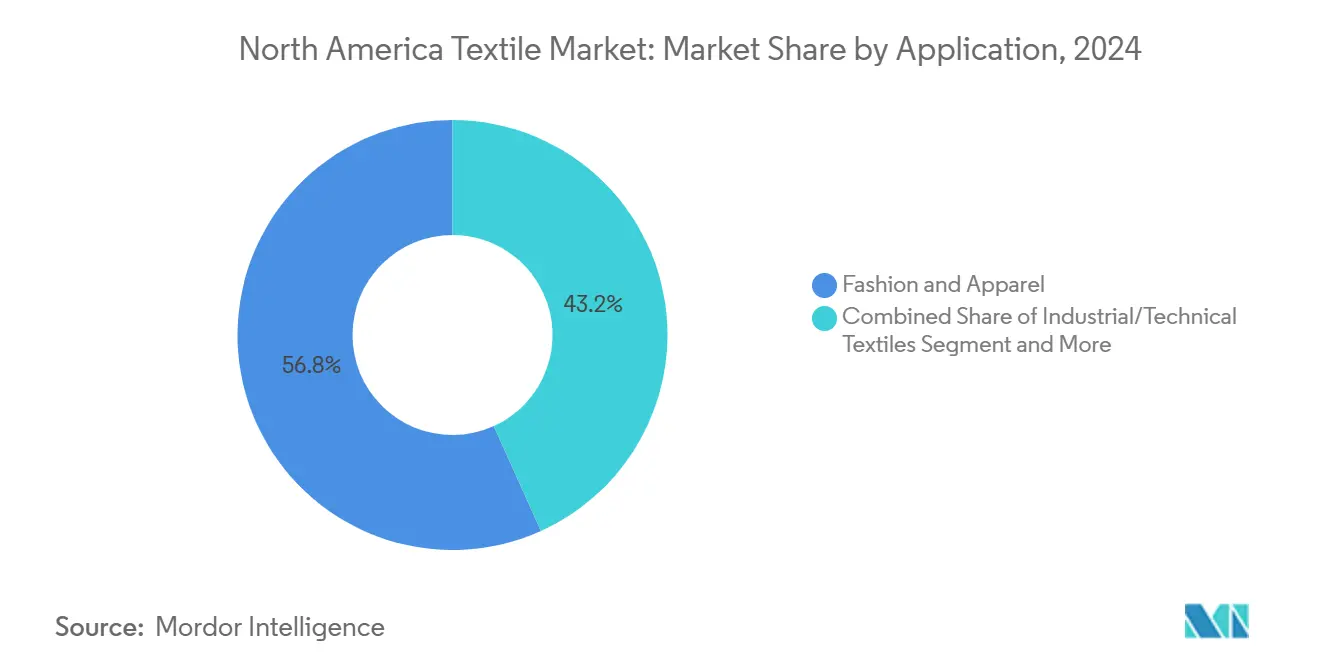

- Nach Anwendung führte Mode und Bekleidung mit einem Anteil von 56,76 % am nordamerikanischen Textilmarkt im Jahr 2024, während Industrie- und technische Textilien bis 2030 eine CAGR von 5,47 % verzeichnen.

- Nach Rohmaterial hielten Synthetikfasern im Jahr 2024 einen Anteil von 38,98 % an der Größe des nordamerikanischen Textilmarkts, und recyceltes oder Bio-Polyester wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 5,88 % wachsen.

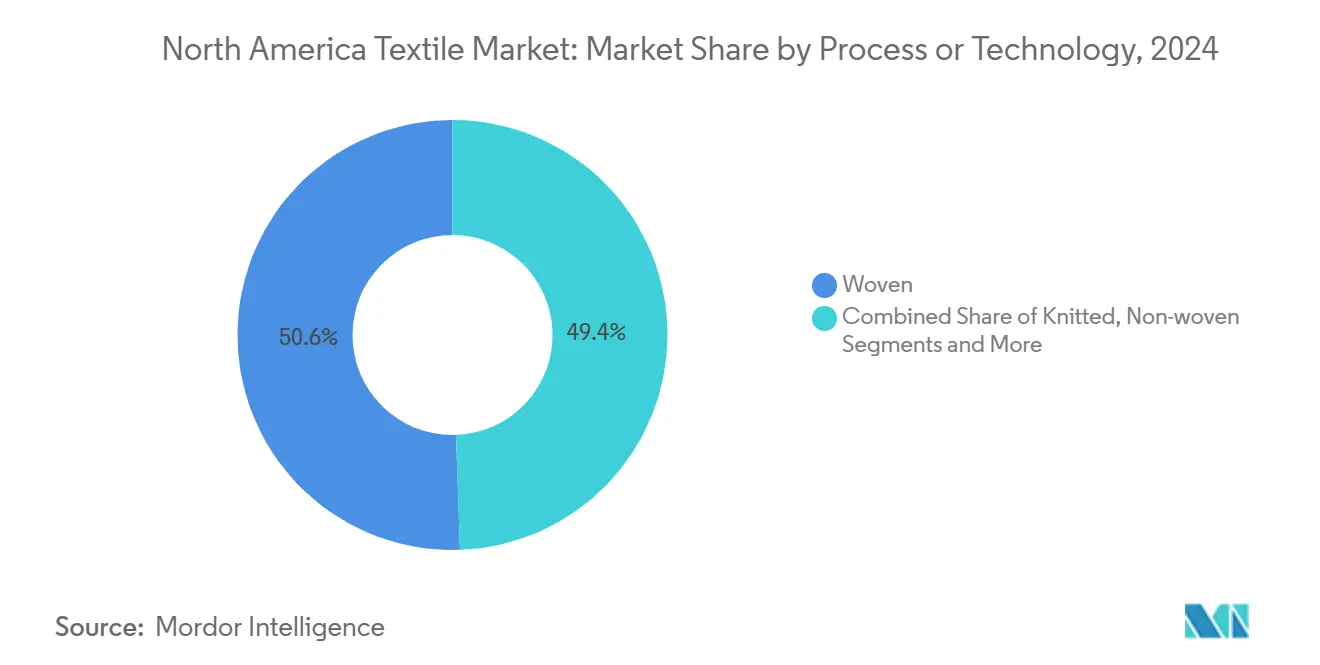

- Nach Prozess/Technologie entfielen Webprozesse im Jahr 2024 auf 50,56 % des nordamerikanischen Textilmarkts, während Vliesstoffe bis 2030 mit einer CAGR von 5,37 % voranschreiten.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2024 einen Anteil von 52,97 % am regionalen Umsatz, während Mexiko bis 2030 die schnellste CAGR von 5,12 % erzielen soll.

Nordamerika Textilmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Nachhaltige Bekleidungsnachfrage | +1.1% | USA, Kanada, Mexiko | Mittelfristig (2-4 Jahre) |

| Technische Textilien in der Automobil- & Gesundheitsbranche | +0.9% | USA, Mexiko | Langfristig (≥4 Jahre) |

| KI-gestützte Nachfrageprognose | +0.7% | Regionsweit | Mittelfristig (2-4 Jahre) |

| Reshoring und Nearshoring | +0.6% | USA, Mexiko | Kurz- bis mittelfristig (≤4 Jahre) |

| Expansion biobasierter Fasern | +0.5% | USA, Kanada | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nachhaltiger Bekleidung

Einzelhändler, Regulierungsbehörden und Verbraucher haben Nachhaltigkeit als unverzichtbares Kaufkriterium neu definiert und nicht mehr als Premium-Zusatz. Gesetze zur CO₂-Fußabdruckkennzeichnung und zur obligatorischen erweiterten Herstellerverantwortung in mehreren US-Bundesstaaten belohnen nun Lieferanten, die recycelten Inhalt und rückverfolgbare Baumwollherkunft dokumentieren können. HanesBrands reduzierte die Scope-1- und Scope-2-Emissionen zwischen 2019 und 2024 um 53 % und stellte 75 % seiner Baumwolle auf zertifiziert nachhaltige Quellen um, wobei diese Meilensteine genutzt wurden, um bevorzugte Regalplätze bei Masseneinzelhändlern zu sichern. Amazons „Climate Pledge Friendly”-Kennzeichnungen und die aufkommenden digitalen Produktpässe der EU beschleunigen ähnliche Verpflichtungen bei regionalen Marken des mittleren Segments. Da sich die Kostenparität zwischen recyceltem und Jungfaser-Polyester verringert, sichern Großbestellungen für mechanisch und chemisch recyceltes Harz mehrjährige Verträge. Unternehmen, die sich frühzeitig an Lebenszyklusanalyse-Kennzahlen ausrichten, erzielen Preisaufschläge und mindern das Reputationsrisiko durch Greenwashing-Klagen.

Wachstum technischer Textilien in der Automobil- & Gesundheitsbranche

Automobilhersteller und Krankenhäuser setzen auf Leichtbauverbundwerkstoffe, leitfähige Gewebe und hochfiltrierende Vliesstoffe, um Kraftstoffeffizienzvorschriften und Infektionsschutzprotokolle zu erfüllen. Während der Pandemie aufgebaute Schmelzblasund Spunbond-Kapazitäten wurden auf Kabinenluftfilter, Wundverbände und Batterieseparatoren umgelenkt, was die Inlandsnachfrage nach Spezialpolypropylen und PET-Chips steigert. Recycelte Kohlenstofffasermatte gewinnt bei Strukturbauteilen für Elektrofahrzeuge an Bedeutung, da sie Gewichtseinsparungen mit Kreislaufbeschaffungsnarrativen verbindet, die für ESG-Investoren attraktiv sind. Im Gesundheitswesen sind antimikrobielle Silberionen-Beschichtungen und kupferinfundierte Wäsche von Versuchen in die skalierte Beschaffung durch US-amerikanische Krankenhausnetzwerke übergegangen. Die Fähigkeit des Sektors, neue Materialien gemäß den Leistungsstandards der FDA und der NHTSA zu qualifizieren, wird seinen Anteil an den Budgets für Mobilität der nächsten Generation und medizinische Versorgung bestimmen.

Einführung KI-gestützter Nachfrageprognosen zur Reduzierung von Lagerbestandsverlusten

Bestandsfehlausrichtungen haben die Margen im nordamerikanischen Textilmarkt seit Langem geschmälert, doch cloudbasierte Analyseplattformen schließen diese Lücke. Levi Strauss & Co. berichtet von zweistelligen Verbesserungen bei den Lagerumschlägen, nachdem maschinelle Lernalgorithmen integriert wurden, die Point-of-Sale-Daten mit Rohstoffvorlaufzeiten verknüpfen. Bildprüfsysteme an Strick- und Färbelinien erkennen Defekte nun in Echtzeit und reduzieren Nacharbeitsquoten sowie den übermäßigen Farbeinsatz. Kleinere Lohnwebereien abonnieren Software-als-Dienstleistung-Module, die Nachfrageszenarien simulieren und die Stoffzuteilung automatisieren, sodass sie Fast-Fashion-Nachschubfenster bedienen können, die zuvor von asiatischen Großanbietern monopolisiert wurden. Frühe Anwender führen eine Bruttomargenausweitung von 20 bis 30 Basispunkten auf diese digitalen Steuerungen zurück, was die KI-Integration bis 2028 zu einem Hygienefaktor statt zu einem Differenzierungsmerkmal macht.

Reshoring und Nearshoring der Produktion nach der Pandemie

US-amerikanische Modemarken, die während 2021 bis 2023 mit Containermangel und Tarifspitzen zu kämpfen hatten, haben Beschaffungsstrategien nach dem Prinzip Mexiko- und Zentralamerika-plus-eins formalisiert. Gemäß den Ursprungsregeln des USMCA gewähren Yarn-Forward-Bestimmungen zollfreien Zugang für Kleidungsstücke, die innerhalb des Blocks gestrickt und genäht werden, was Investitionen in regionale Spinn- und Färbekapazitäten anreizt. Mexikanische Bekleidungsexporte in die USA stiegen 2024 um 8 %, gestützt durch strategische Allianzen zwischen US-amerikanischen Einzelhändlern und Maquiladora-Clustern in Coahuila und Nuevo León. Automatisierungsinvestitionen wie digitale Drucklinien und robotergestützte Näheinheiten mildern regionale Arbeitskostendifferenzen und machen Nearshore-Kapazitäten auf der Basis von Gesamtlandungskosten wettbewerbsfähig. Marken nennen Vorlaufzeitreduzierungen von vier bis sechs Wochen und Einsparungen bei Preisabschriften als wesentliche Vorteile.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Baumwoll- & Synthetikpreisvolatilität | -0.8% | USA und globales Angebot | Kurzfristig (≤2 Jahre) |

| Strenge Färbe- & Veredelungsvorschriften | -0.6% | USA, Kanada, Mexiko | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel | -0.5% | USA, Mexiko | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Baumwoll- und synthetischen Rohstoffpreisen

Baumwollfutures sanken Anfang 2025, als die globalen Lagerbestände anschwollen, doch die Polyesterstapalpreise stiegen, als Rohöl wieder über 90 USD pro Barrel kletterte, was die Webereien erratischen Inputkurven aussetzte. Der nordamerikanische Textilmarkt ist für mehr als 65 % seines Jungfaser-PET auf Asien angewiesen, sodass Frachtratenschwankungen und Währungsschwankungen die Margen innerhalb eines einzigen Quartals aufzehren können. Marken, die sich mit recycelten Rohstoffverträgen absichern oder dual-source über Kontinente hinweg beziehen, sind teilweise abgeschirmt, doch Rohstoffsegmente mit geringen Spannen haben Schwierigkeiten, Preiserhöhungen an den Einzelhandel weiterzugeben. Die Finanzialisierung der Fasermärkte über börsengehandelte Derivate fügt spekulative Schwankungen hinzu, die Preise von Fundamentaldaten abkoppeln können, was die Beschaffungsbudgetierung für mittelgroße Webereien erschwert. Bestandspufferung bietet vorübergehende Entlastung, bindet jedoch Betriebskapital und erhöht das Obsoleszenzrisiko, wenn sich Designzyklen verkürzen.

Strenge Umweltvorschriften für Färbung & Veredelung

Die US-amerikanische Umweltschutzbehörde verschärfte 2025 die Abwasserstandards für Azofarbstoffe und Schwermetallbeizen und verlangt für neue Genehmigungen eine Nullflüssigkeitsableitung oder fortschrittliche Oxidation. Kalifornien und New York verbieten PFAS in nach Januar 2025 verkauften Textilien, was eine rasche Neuformulierung wasserabweisender Behandlungen und neue Labortestprotokolle beim Zoll erfordert. Kanadische Regulierungsbehörden folgen mit strengeren Abwasserrichtlinien, die sich bis 2027 möglicherweise regionsweit harmonisieren. Webereien, die frühzeitig in Membranbioreaktorsysteme und digitale Farbmanagementsoftware investiert haben, berichten von Wassereinsparungen von bis zu 50 %, die die Investitionskosten durch geringere Chemikalienausgaben und Kanalgebühren ausgleichen. Späte Anwender, insbesondere im Kleinstückfärben, riskieren Kundenverluste, wenn Eigenmarkenkäufer Compliance-Scorecards einführen[1]U.S. Customs and Border Protection, "USMCA Textile Provisions," cbp.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Technische Textilien treiben Diversifizierung voran

Mode und Bekleidung hielten 2024 einen Anteil von 56,8 % am nordamerikanischen Textilmarkt und unterstreichen damit die anhaltende Dominanz verbrauchergetriebener Kategorien. Industrie- und technische Textilien werden jedoch bis 2030 mit einer CAGR von 5,47 % wachsen, der schnellsten unter allen Anwendungen. Nicht gewebte medizinische Masken, Wundverbände und Filtermedien belegen nun dauerhaft Produktionskapazitäten, die einst für Einweghygieneexporte genutzt wurden. Automobil-OEMs spezifizieren leichte Gewebverbundwerkstoffe und schalldämpfende Filze, um strenge Kraftstoffverbrauchsvorschriften zu erfüllen, was die Auftragsvolumina für Aramid-, Glas- und recycelte Kohlenstofffasergewebe steigert. Bei Haushaltsmöbeln migriert fleckabweisende Polsterung zu PFAS-freien Chemikalien, was Möglichkeiten für silikon- und wachsbasierte Abweismittel eröffnet, die mit staatlichen Verboten konform sind. Ausschreibungen des Verteidigungsministeriums für flammhemmende Uniformen und hochfeste Fallschirmgewebe beschleunigen die Durchdringung technischer Textilien weiter. Diese Verschiebungen veranschaulichen, wie der nordamerikanische Textilmarkt seine Wachstumsgeschichte rund um leistungs- und regulierungsgetriebene Nachfragegruppen neu gestaltet[2]U.S. International Trade Commission, "Textile and Apparel Imports," usitc.gov.

Medizinische und industrielle Käufer fordern rigorose Lieferkettentransparenz und lenken Aufträge an Webereien, die ISO-zertifizierte Reinräume betreiben und Echtzeit-Chargenrückverfolgungsportale anbieten. Frühe Akteure, die antimikrobielle Veredelungen mit recyceltem Fasergehalt kombinieren, erschließen sich bereits margenreiche Nischen. Da Gesundheitssysteme mehrjährige PSA-Reserveverträge abschließen, wird die inländische Kapazität für ASTM-Level-3-Operationsmasken voraussichtlich dauerhaft hoch ausgelastet sein. Umgekehrt dämpft das Modesegment das Mengenwachstum durch stärkere Betonung von Made-to-Order-Modellen, die mit Nachhaltigkeitsverpflichtungen übereinstimmen. Über den Prognosehorizont hinaus wird die überlegene Preissetzungsmacht des technischen Textilesegments den nordamerikanischen Textilmarkt voraussichtlich in Richtung einer ausgewogeneren Umsatzmischung ziehen und seine historische Überabhängigkeit von Einzelhandelsmodekyklen reduzieren.

Nach Rohmaterial: Synthetikfasern behalten Vorrang, recyceltes Polyester gewinnt an Fahrt

Synthetikfasern hielten 2024 einen Umsatzanteil von 38,9 %, weit vor Baumwolle, Wolle und Spezialnaturfasern. Innerhalb der Synthetikfasern wird recyceltes und biobasiertes Polyester bis 2030 voraussichtlich mit einer CAGR von 5,88 % wachsen und das Wachstum von Jungfaser-PET um fast das Doppelte übertreffen. Markenverpflichtungen wie Nikes 50-%-Recyclingmaterialziel für Schuhobermaterial und Adidas' Versprechen, Jungfaser-Polyester bis 2027 auslaufen zu lassen, werden in mehrjährige Abnahmevereinbarungen umgesetzt. 2024 kommerzialisierte Depolymerisationstechnologien ermöglichen die Flasche-zu-Filament-Produktion mit 90 % Energieeinsparung gegenüber Jungfaserharz und regen die Übernahme durch Webereien an. Unterdessen gewinnt Bio-PET aus Zuckerrohrethanol an Pilotmaßstab und bietet einen geringeren CO₂-Fußabdruck ohne Einbußen bei der Farbaufnahme oder Zugfestigkeit.

Baumwolle bleibt strategisch bedeutsam, ist jedoch agronomischen Risiken durch extreme Wetterereignisse ausgesetzt, die die US-amerikanischen Erträge 2023 und 2024 verringerten. Um Volatilität abzusichern, mischen mehrere vertikal integrierte Webereien recyceltes Polyester mit Better-Cotton-Initiative-Lint und balancieren Nachhaltigkeitsansprüche mit Feuchtigkeitsmanagementleistung. Spezielle Hochleistungsfasern wie Aramid, UHMWPE und PBO gewinnen Verteidigungs- und Luft- und Raumfahrtaufträge, doch ihr Gesamtvolumen bleibt eine Nische. Die regulatorische Kontrolle des Mikroplastikabtrags von synthetischen Bekleidungsstücken treibt Forschung und Entwicklung von Plasma- und enzymatischen Oberflächenbehandlungen voran, die Faserintegration ohne gesetzliche Gegenreaktionen versprechen. Über den Prognosezeitraum hinaus werden Synthetikfasern dominant bleiben, ihre Zusammensetzung wird sich jedoch stark in Richtung recycelter und biobasierter Inputs verschieben, da der nordamerikanische Textilmarkt sich an Kreislaufwirtschaftsmandate anpasst.

Nach Prozess/Technologie: Vliesstoffe und 3D-Weben gestalten die Produktion neu

Gewebte Textilien machten 2024 50,6 % des Umsatzes aus und spiegeln die fest verankerte Rolle von Schützen- und Greiferwebstuhlgeweben in Denim, Arbeitskleidung und Heimtextilien wider. Vliesstoffe hingegen werden bis 2030 eine CAGR von 5,37 % verzeichnen, angetrieben durch Schmelzblas-Filtermedien, Spunbond-Hygienesubstrate und zunehmend durch nadelgestanzte Automobilschalldämpfer. Während der Pandemie eingesetztes Kapital für die Produktion von Gesichtsmasken-Schmelzblaslinien wurde auf Hochleistungspartikelluft-Filter (HEPA) und Batterieseparatormembranen umgelenkt. Unterdessen ermöglichen 3D-Weben und Abstandsgewebe-Technologien einteilige Verbundvorformlinge, die Ausschuss und Arbeitsaufwand reduzieren und bei Luft- und Raumfahrtinnenverkleidungen sowie Sportgeräten Anklang finden.

Computergestütztes Design, das direkt mit Jacquardwebstühlen verbunden ist, ermöglicht nun Massenanpassung ohne Beeinträchtigung des Durchsatzes – eine Fähigkeit, die von DTC-Matratzen- und Polstermarken genutzt wird. Digitale Zwillingssimulationen von Wärmlasten und Luftströmungsmustern in Färbereien haben den Dampfverbrauch bei frühen Anwenderwebereien um 15 % gesenkt und unterstützen Dekarbonisierungsverpflichtungen. Regulatorische Wassernutzungsobergrenzen beschleunigen den Wechsel von der Chargen- zur Kontinuousfärbung und begünstigen weiter größere Webereien, die Automatisierungsinvestitionen amortisieren können. Da intelligente Sensoren Strick- und Vlieslinien bevölkern, reduzieren Predictive-Maintenance-Algorithmen ungeplante Ausfallzeiten und verlängern die Anlagenlebensdauer. Insgesamt machen diese Prozessverbesserungen den nordamerikanischen Textilmarkt widerstandsfähiger und reaktionsfähiger – Eigenschaften, die entscheidend sind, um Nearshore-Nachbestellungszyklen zu erfassen.

Geografische Analyse

Die Vereinigten Staaten verankerten 2024 einen Anteil von 52,9 % am regionalen Umsatz, eine Position, die durch eine tiefe Verbrauchernachfrage, fortschrittliche Fertigungscluster und eine Konzentration von Innovatoren im Bereich technischer Textilien gesichert wird. Dennoch kämpfen US-amerikanische Webereien mit verschärften EPA-Vorschriften zu Färbeabwässern und PFAS sowie mit Fachkräftemangel, der Expansionspläne erschwert. Investitionen in KI-Planung, Cobot-Nähzellen und mit erneuerbaren Energien betriebene Färbereien helfen dabei, Arbeits- und Compliance-Kosten auszugleichen und gleichzeitig die Bruttomargen zu schützen. Amerikanische Marken drängen auch auf Yarn-Forward-Beschaffung gemäß USMCA, wodurch inländische Spinnaufträge angekurbelt und die regionale Lieferkettenresilienz gestärkt wird[3]U.S. International Trade Commission, "North American Textile Trade," usitc.gov.

Mexiko ist auf dem Weg zur schnellsten CAGR von 5,12 % zwischen 2025 und 2030, da es sich von einem Zuschnitt-und-Näh-Außenposten zu einem integrierten Knotenpunkt mit Ringspinn-, Färbe- und Veredelungskapazitäten entwickelt, die auf schnelle Nachschubaufträge ausgerichtet sind. Die Stabilität des Peso, günstige Lohndifferenziale und staatliche Zuschüsse für technische Textilparks in Nuevo León verstärken seine Attraktivität. Automobilinvestitionen in der Bajío-Region katalysieren die Nachfrage nach laminierten Innenraumgeweben und Airbag-Garnen und ziehen ausländische Direktinvestitionen von europäischen Verbundwebern an. Nearshore-Vorlaufzeiten verkürzten sich 2024 auf 20 Tage gegenüber mehr als 60 Tagen für transpazifische Sendungen – ein Unterschied, den Einzelhändler als entscheidend für die Vermeidung von Preisabschriften bezeichnen.

Kanada bleibt ein kleinerer, aber strategisch differenzierter Markt, der sich auf Spezial-, nachhaltige und Hochleistungstextilien konzentriert, die aus seiner reichlichen Biomasse und Wasserkraftressourcen gewonnen werden. Kanadische Webereien nutzen provinzielle Anreize für saubere Technologien und ermöglichen so geschlossene Wassersysteme und Biomassekessel vor Ort, die die Scope-1-Emissionen senken. Marken, die PFAS-freie Oberbekleidung und technische Strickwaren für Kaltwettersportarten produzieren, konzentrieren sich rund um Quebecs Textil-Innovationsökosystem. Obwohl das Wachstum langsamer ist als in Mexiko, positioniert Kanadas Ausrichtung auf strenge Ökolabels es gut für Premium-Exportsegmente. Über die Drei-Nationen-Landschaft hinweg wird die regulatorische Konvergenz bei chemischer Sicherheit, Recycling und digitaler Rückverfolgbarkeit die Wettbewerbspositionierung bis 2030 voraussichtlich maßgeblich bestimmen.

Wettbewerbslandschaft

Die Wettbewerbsintensität im nordamerikanischen Textilmarkt nimmt zu, da etablierte Bekleidungsriesen und spezialisierte Anbieter technischer Textilien divergierende, aber sich überschneidende Strategien verfolgen. Nike, VF Corporation, Levi Strauss & Co. und HanesBrands haben Investitionsausgaben in KI-gestützte Nachfrageplanung, Direktvertriebskanäle (DTC) und Automatisierung gelenkt, die Abfall reduziert und Produktentwicklungszyklen verkürzt. Jedes Unternehmen hat wissenschaftsbasierte Emissionsziele erklärt und veröffentlicht Lieferantenauditdaten, wobei Nachhaltigkeit als zentrales Markenversprechen positioniert wird. Die Konsolidierung beschleunigt sich: HanesBrands veräußerte die Marke Champion, um sich auf Unterwäsche und Schuldenabbau zu konzentrieren und gleichzeitig proprietäre Lieferketten zu stärken, und VF Corporation rationalisiert sein Portfolio im Rahmen des Projekts „Reinvent”, um Mittel für Innovationen bei The North Face und Vans freizusetzen.

Weiße Flecken ziehen venture-finanzierte Startups und mittelgroße Innovatoren an, die sich auf biobasierte Fasern, PFAS-freie Chemikalien und intelligente Gewebe spezialisieren. Unternehmen wie MycoWorks und Bolt Threads skalieren im Labor gezüchtete Materialien und sichern sich Pilotvereinbarungen mit Luxushäusern, die neuartige Ästhetik und geringe CO₂-Fußabdrücke suchen. Vliesstoffspezialisten, die von Pandemie-PSA auf Filtrations- und Batteriekomponenten umgeschwenkt sind, diversifizieren ihre Einnahmequellen und fordern Platzhirsche durch proprietäre Schmelzblasmatrizen und Bikomponentenfaserpatente heraus. Patentdaten zeigen einen Anstieg der US-amerikanischen Anmeldungen für digitales Weben und Verbundverstärkungstextilien um 28 % im Jahresvergleich, was das Technologierennen um Differenzierung unterstreicht.

Regulatorische Veränderungen dienen sowohl als Barriere als auch als Katalysator. EPA- und staatliche PFAS-Verbote haben Compliance zu einem entscheidenden Wettbewerbsfaktor erhoben und Nachzügler effektiv von wichtigen Einzelhandelssortimenten und öffentlichen Beschaffungslisten ausgeschlossen. Marken mit etablierten Chemikalienmanagementsystemen und Drittanbieter-Zertifizierungen (z. B. Bluesign, ZDHC) dringen in Premiummärkte vor, die zuvor durch Preissensitivität abgeschirmt waren. Gleichzeitig treibt die Rohstoffvolatilität die vertikale Integration voran: Levi Strauss & Co. erweiterte eine strategische Allianz mit einem Recycling-Polyester-Spinner in Tennessee, und Nike investierte in eine indonesische Depolymerisationsanlage zur Sicherung von Rohstoffen. Da die führenden Akteure weiterhin knapp über 55 % des regionalen Umsatzes halten, bleibt der nordamerikanische Textilmarkt mäßig konzentriert, aber offen für disruptive Neueinsteiger, die sich an Nachhaltigkeits- und digitalen Effizienzimperativen ausrichten.

Führende Unternehmen der nordamerikanischen Textilindustrie

Nike Inc.

VF Corporation

PVH Corp.

Hanesbrands Inc.

Levi Strauss & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Gildan Activewear Inc. erzielte eine endgültige Vereinbarung zum Kauf von HanesBrands für 2,2 Milliarden USD in bar und Aktien und kombiniert Gildans Jahresproduktion von rund 1,2 Milliarden einfachen T-Shirts mit Hanes, Bonds, Maidenform und anderen Unterwäschemarken.

- Juni 2025: Der schwedische Recycler Syre unterzeichnete mehrjährige Lieferverträge mit Gap und Target; Gap wird 10.000 Tonnen pro Jahr Syre-Polyesterchips verwenden, während Target das Material in ausgewählte Linien integrieren und gemeinsam zirkuläre Polyesterlösungen entwickeln wird.

- Mai 2025: Soho Apparel Group kündigte einen US-amerikanischen Kapazitätsausbau an und verwies auf „Made-in-America”-Anreize sowie die Verpflichtung zu neuen oder erweiterten Zuschnitt-und-Näh-Standorten, die inländische Arbeitsplätze schaffen.

- Februar 2025: Kontoor Brands vereinbarte die Übernahme der Outdoor- und Arbeitskleidungsmarke Helly Hansen von Canadian Tire für rund 900 Millionen USD und beschleunigt damit Kontoors Vorstoß in technische Oberbekleidung.

Berichtsumfang des Nordamerika Textilmarkts

| Mode & Bekleidung |

| Industrie-/Technische Textilien |

| Haus- & Heimtextilien |

| Medizinische & Gesundheitstextilien |

| Automobil- & Transporttextilien |

| Sonstige (Schutz-, Sporttextilien usw.) |

| Naturfasern | Baumwolle |

| Wolle | |

| Seide | |

| Synthetikfasern | Polyester |

| Nylon | |

| Rayon / Viskose | |

| Acryl | |

| Polypropylen | |

| Recycelte Fasern | |

| Sonstige (Spezielle Hochleistungsfasern (Aramid, Kohlenstoff, UHMWPE)) |

| Gewebt | |

| Gestrickt | |

| Vliesstoff | Spunlaid (Spunbond / Schmelzblas) |

| Trockengelegt Wasserstrahlverfestigt | |

| Nassgelegt | |

| Nadelgestanzt | |

| 3D-Weben & Abstandsgewebe |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Anwendung | Mode & Bekleidung | |

| Industrie-/Technische Textilien | ||

| Haus- & Heimtextilien | ||

| Medizinische & Gesundheitstextilien | ||

| Automobil- & Transporttextilien | ||

| Sonstige (Schutz-, Sporttextilien usw.) | ||

| Nach Rohmaterial | Naturfasern | Baumwolle |

| Wolle | ||

| Seide | ||

| Synthetikfasern | Polyester | |

| Nylon | ||

| Rayon / Viskose | ||

| Acryl | ||

| Polypropylen | ||

| Recycelte Fasern | ||

| Sonstige (Spezielle Hochleistungsfasern (Aramid, Kohlenstoff, UHMWPE)) | ||

| Nach Prozess / Technologie | Gewebt | |

| Gestrickt | ||

| Vliesstoff | Spunlaid (Spunbond / Schmelzblas) | |

| Trockengelegt Wasserstrahlverfestigt | ||

| Nassgelegt | ||

| Nadelgestanzt | ||

| 3D-Weben & Abstandsgewebe | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Umsatzwert für nordamerikanische Textilien?

Der Sektor steht 2025 bei 135,12 Milliarden USD und wird voraussichtlich bis 2030 auf 163,21 Milliarden USD anwachsen.

Welches Anwendungssegment führt den regionalen Umsatz an?

Mode und Bekleidung hält den größten Anteil mit 56,76 % des Umsatzes von 2024.

Welcher Fasertyp zeigt das schnellste Wachstum?

Recyceltes und biobasiertes Polyester wird bis 2030 voraussichtlich mit einer CAGR von 5,88 % wachsen.

Welches Land baut die Produktion am schnellsten aus?

Mexiko verzeichnet zwischen 2025 und 2030 die schnellste CAGR von 5,12 %, gestützt durch Nearshoring und USMCA-Anreize.

Wie wirken sich PFAS-Vorschriften auf Textillieferketten aus?

Verbote auf Bundesstaatenebene in Kalifornien und New York sowie bundesweite Vorschläge treiben die rasche Neuformulierung wasserabweisender Veredelungen und strengere Lieferantenaudits voran.

Welche Technologien setzen Marken ein, um Lagerbestandsverluste zu reduzieren?

KI-gestützte Nachfrageprognosen und Echtzeit-Defekterkennung verbessern die Lagerumschläge und senken die Bruttomargen um 20 bis 30 Basispunkte.

Seite zuletzt aktualisiert am: