Marktgröße und Marktanteil für Elektrophysiologie-Geräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

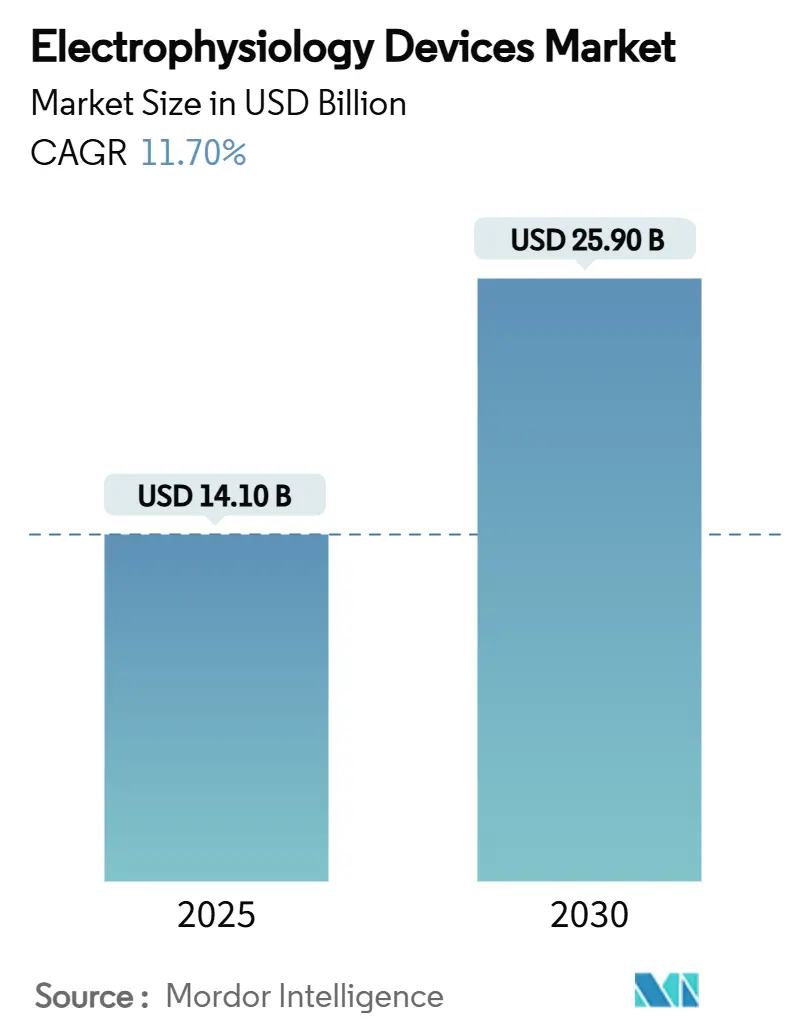

| Marktgröße (2025) | 14.10 Milliarden US-Dollar |

| Marktgröße (2030) | 25.90 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrophysiologie-Geräte von Mordor Intelligence

Die Marktgröße für Elektrophysiologie-Geräte erreichte im Jahr 2025 einen Wert von 14,1 Milliarden USD und wird bis 2030 voraussichtlich auf 25,9 Milliarden USD ansteigen, was einer CAGR von 11,70 % entspricht. Das Wachstumsmomentum wird durch eine alternde Bevölkerung gestützt, bei der sich die Prävalenz von Vorhofflimmern nach dem 60. Lebensjahr alle zehn Jahre verdoppelt, durch die stetige Verlagerung hin zu minimal-invasiven Katheterverfahren sowie durch eine Welle von Technologien, die Verfahrenszeiten verkürzen und die Sicherheit verbessern. Anhaltende Investitionen in Plattformen für gepulste Feldablation (PFA), KI-gestützte Mapping-Software und führungslose Implantate haben neue Umsatzquellen erschlossen und die adressierbare Patientenbasis für den Markt für Elektrophysiologie-Geräte erweitert. Die Marktexpansion wird zusätzlich durch Erstattungsreformen unterstützt, die ambulante Versorgungsstandorte erschließen, sowie durch belastbare klinische Daten, die eine Erfolgsquote von 99,1 % bei der Pulmonalvenenisolation mittels PFA gegenüber thermischen Verfahren belegen. Kurzfristige Gegenwindfaktoren bestehen jedoch weiterhin, darunter Engpässe in der Fluorpolymer-Versorgungskette und ein begrenzter Pool ausgebildeter Fachkräfte, die das Verfahrensvolumen in wachstumsstarken Regionen zu begrenzen drohen.

Wesentliche Erkenntnisse des Berichts

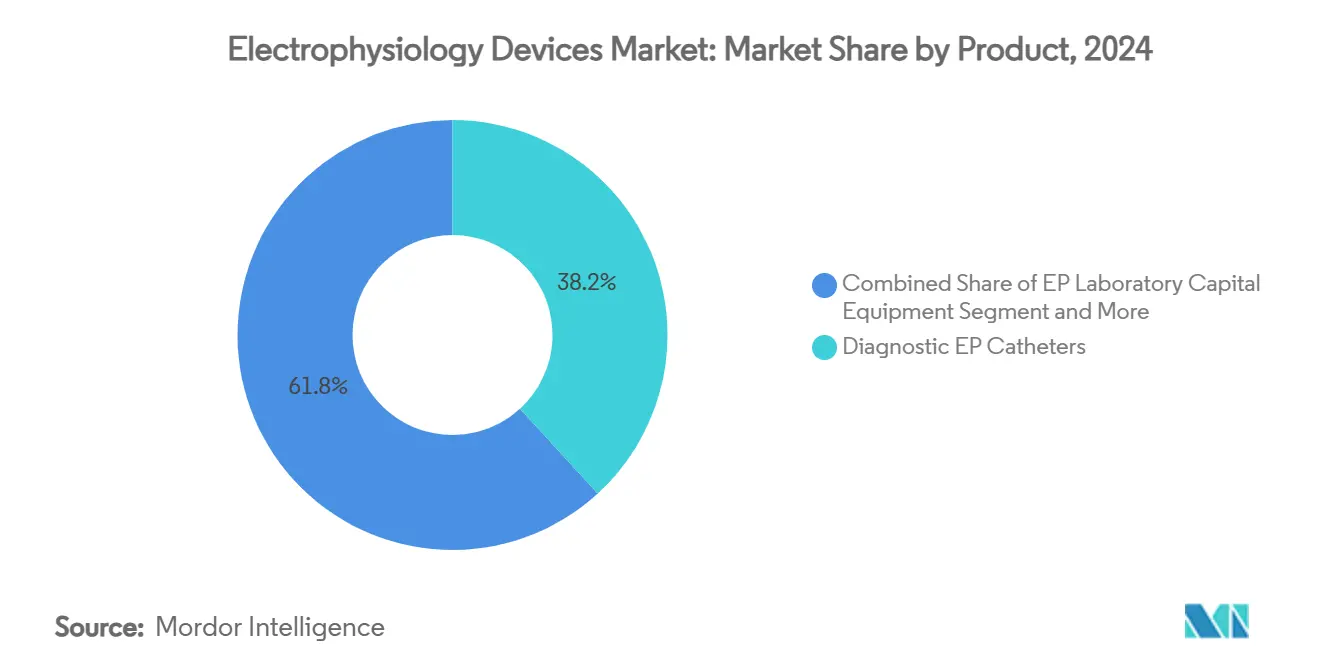

- Nach Produktkategorie führten diagnostische EP-Katheter mit einem Marktanteil von 38,2 % am Markt für Elektrophysiologie-Geräte im Jahr 2024, während Katheter für gepulste Feldablation bis 2030 voraussichtlich mit einer CAGR von 17,5 % wachsen werden.

- Nach Anwendung entfielen Vorhofflimmer-Eingriffe im Jahr 2024 auf 40,7 % der Marktgröße für Elektrophysiologie-Geräte und werden bis 2030 voraussichtlich mit einer CAGR von 13,2 % wachsen.

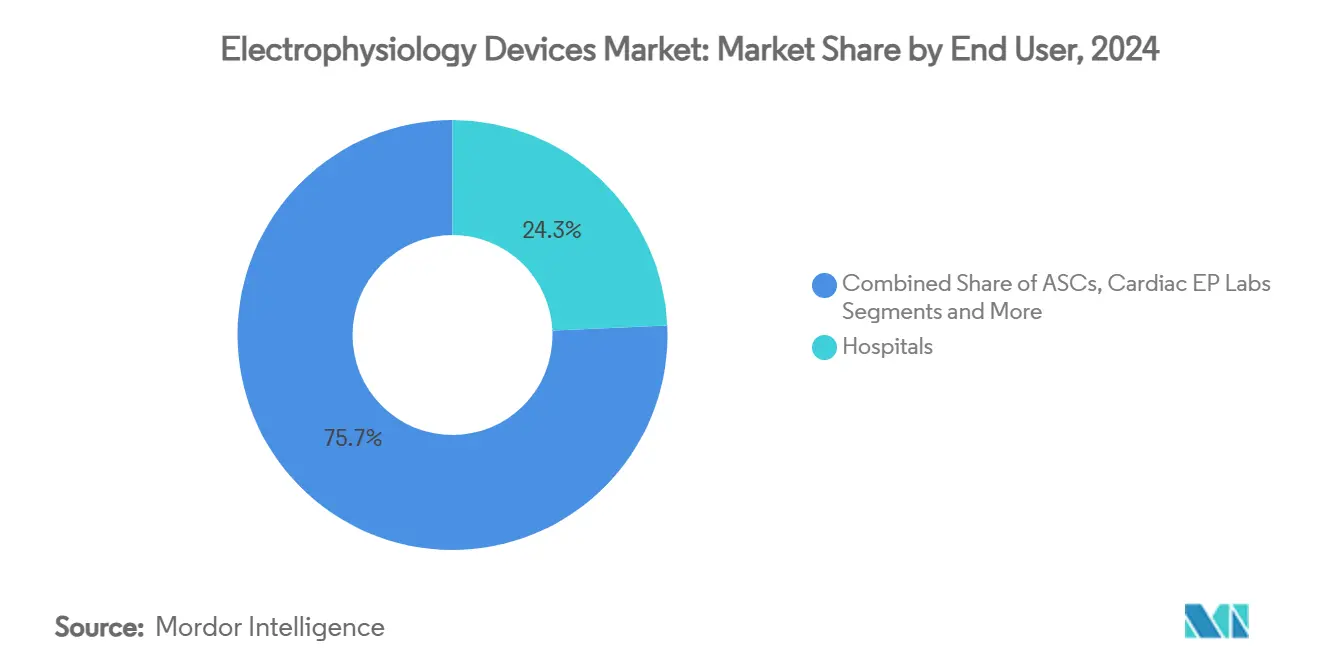

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Umsatzanteil von 24,3 % am Markt für Elektrophysiologie-Geräte, während ambulante Operationszentren mit einer CAGR von 12,8 % bis 2030 das stärkste Wachstum verzeichneten.

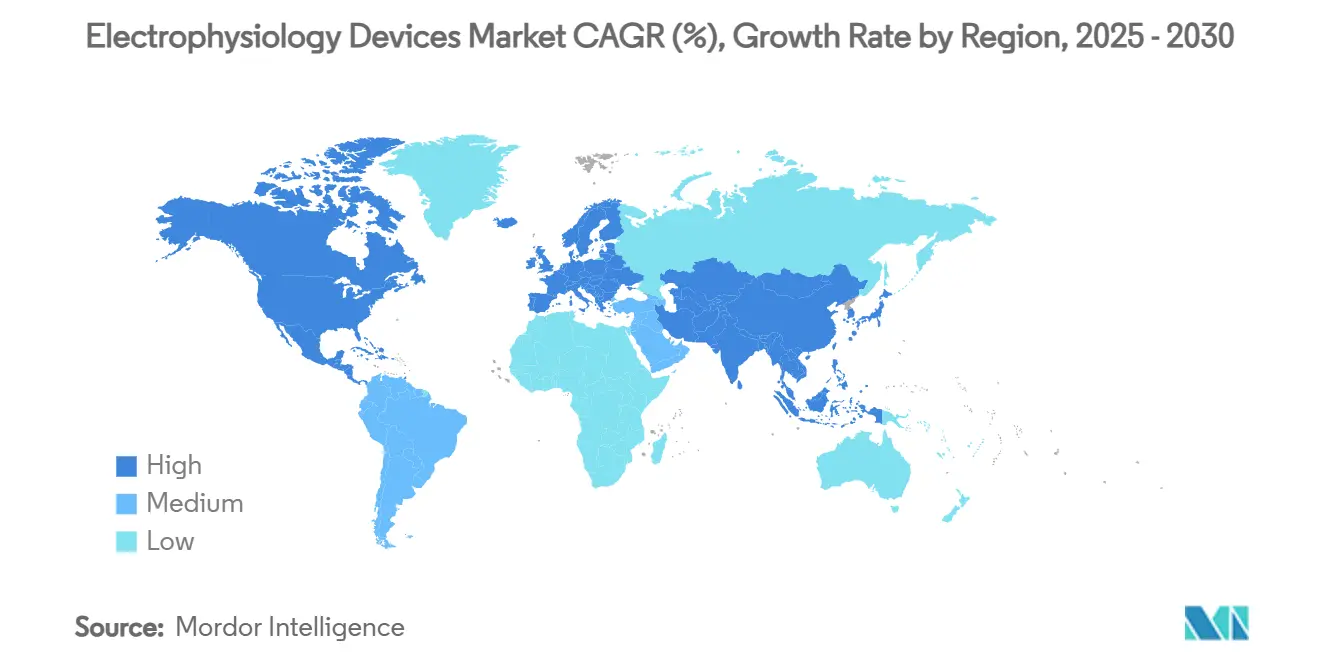

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit 24,9 % den Markt für Elektrophysiologie-Geräte; Asien-Pazifik ist mit einer CAGR von 11,4 % bis 2030 für den stärksten regionalen Anstieg positioniert.

Globale Trends und Erkenntnisse zum Markt für Elektrophysiologie-Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Prävalenz von Vorhofflimmern | +3.20% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von 3-D-Mapping- und Navigationssystemen | +2.80% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu minimal-invasiver Katheterablation | +2.10% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Aufkommen KI-gestützter EP-Arbeitsabläufe | +1.90% | Kernregionen Nordamerika und EU, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und Belastung durch Herz-Kreislauf-Erkrankungen | +1.50% | Global, am stärksten in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Ambulante EP-Labore gestärkt durch Erstattungsreformen | +1.20% | Vorwiegend Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Prävalenz von Vorhofflimmern

Die zunehmende Inzidenz von Arrhythmien bleibt der primäre Volumenkatalysator für den Markt für Elektrophysiologie-Geräte. Die weltweiten Fallzahlen stiegen im Jahr 2017 auf 37,6 Millionen und werden bis 2050 voraussichtlich 60 Millionen übersteigen. Die Prävalenz übersteigt bei Erwachsenen über 80 Jahren bereits 10 % und erzeugt eine stetige Pipeline von Patienten, die auf eine medikamentöse Therapie allein nicht mehr ansprechen. Der demografische Wandel steigert die Nachfrage nach diagnostischen Kathetern, Mapping-Konsolen und implantierbaren Geräten und erhöht gleichzeitig die wirtschaftliche Belastung durch sekundären Schlaganfall. Gesundheitssysteme priorisieren daher eine frühzeitige Ablation – eine Strategie, die sich direkt in höheren Gerätenutzungsraten im Markt für Elektrophysiologie-Geräte niederschlägt. Langfristige Prognosen weisen diesem einzelnen demografischen Rückenwind einen CAGR-Anstieg von +3,2 % zu.

Rasche Einführung von 3-D-Mapping- und Navigationssystemen

Elektroanatomische Mapping-Systeme erfassen mittlerweile mehr als 1 Million Datenpunkte pro Eingriff und ermöglichen eine präzise Läsionsplatzierung sowie kürzere Fluoroskopiezeiten. Abbotts EnSite X, Johnson & Johnsons CARTO 3 V8 und Boston Scientifics Rhythmia-Plattform dominieren dieses Segment. Klinische Studien zeigen nach einem Mapping-Labor-Upgrade eine Verkürzung der Verfahrensdauer um 23 % und einen Durchsatzgewinn von 18 %. Krankenhäuser, die diese Systeme einsetzen, verbessern den Patientendurchsatz, den Umsatz pro Raum und die Ablationsergebnisse, was die wiederkehrenden Kapitalausgaben im Markt für Elektrophysiologie-Geräte stärkt. Das Momentum wird sich verstärken, da KI-Module die Interpretation von Spannungskarten automatisieren und den Arbeitsaufwand des Personals weiter reduzieren.

Verlagerung hin zu minimal-invasiver Katheterablation

Die Katheterablation stellt bei 75 % der Vorhofflimmerpatienten den Sinusrhythmus wieder her – im Vergleich zur Operation – und erfordert weniger stationäre Aufenthaltstage.[1]Harvard Health Publishing Redaktion, "Katheterablation: Eine minimal-invasive Option zur Behandlung von Vorhofflimmern," Harvard Health, health.harvard.edu PFA hat die Risiko-Nutzen-Abwägung verändert, indem Elektroporation eingesetzt wird, um angrenzendes Gewebe zu schonen, Verfahrenskomplikationen zu reduzieren und die Energieabgabezeit zu verkürzen. Frühe US-amerikanische Erfahrungen an der Mayo Clinic verzeichneten eine günstige Sicherheit bei 53 seit Februar 2024 behandelten Patienten, und der CMS prognostiziert über 10 Jahre Medicare-Einsparungen von 450 Millionen USD, da die Ablation in ambulante Einrichtungen verlagert wird.[2]Centers for Medicare & Medicaid Services, "Analyse des Standortdifferenzials für Dienstleistungen," cms.gov Diese wirtschaftlichen Faktoren beschleunigen die Einführung in ambulanten Operationszentren und stützen ein zweistelliges Volumenwachstum im Markt für Elektrophysiologie-Geräte.

Aufkommen KI-gestützter EP-Arbeitsabläufe

Algorithmen identifizieren Arrhythmieherde mittlerweile in unter einer Minute, wobei Vektor Medicals vMap eine regionale Genauigkeit von 98,7 % über neun Arrhythmietypen hinweg erreicht. KI-gesteuerte Ablation steigerte die 12-monatige Freiheit von Vorhofflimmern in der TAILORED-AF-Studie auf 88 % im Vergleich zu 70 % bei der konventionellen Pulmonalvenenisolation. Die Anwendungen erstrecken sich auf EKG-Triage, Vorhersage des plötzlichen Herztodes und vorausschauende Wartung von Laboranlagen. Netzwerkeffekte versprechen eine kontinuierliche Modellverbesserung und verschaffen frühen Anwendern von KI-Technologie einen Effizienzvorsprung, der die Wettbewerbsdynamik im Markt für Elektrophysiologie-Geräte neu gestaltet.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrens- und Gerätekosten | -2.40% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzter Pool ausgebildeter Elektrophysiologen | -1.80% | Global, akut in ländlichen und unterversorgten Gebieten | Langfristig (≥ 4 Jahre) |

| Engpässe in der Fluorpolymer-Lieferkette für fortschrittliche Katheter | -1.30% | Global, konzentriert in Hochleistungskathetersegmenten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Interoperabilitätshürden bei vernetzten EP-Geräten | -0.90% | Vorwiegend Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrens- und Gerätekosten

Aufeinanderfolgende Medicare-Kürzungen haben die US-amerikanische Erstattung für Vorhofflimmer-Ablation innerhalb von zwei Jahren um 35,7 % gesenkt und die Anbietermarge erodiert. Kapitalausgaben für PFA-Generatoren der nächsten Generation und Mapping-Systeme können pro Labor 1 Million USD übersteigen – eine Hürde für kleinere Zentren. Der Preisdruck wird in einkommensschwächeren Ländern verstärkt, wo die Versicherungsdurchdringung gering und die öffentlichen Budgets knapp sind. Bleiben die Kosten unkontrolliert, könnte die Durchdringung von Schwellenmärkten im Markt für Elektrophysiologie-Geräte trotz starker demografischer Nachfrage verlangsamt werden.

Begrenzter Pool ausgebildeter Elektrophysiologen

In den Vereinigten Staaten praktizieren lediglich 2.571 staatlich anerkannte Elektrophysiologen, und Pensionierungen drohen bis 2032 einen Rückgang der pädiatrischen Versorgung um 29 % zu verursachen.[3]Heart BMJ Redaktionsteam, "Globale Belastung durch kardiale Elektrophysiologie," heart.bmj.com Europa weist einen ungleichmäßigen Zugang zur Ausbildung auf, wobei strukturierte Stipendien in 49 % der ESC-Mitgliedsländer verfügbar sind. Der Fachkräftemangel verlängert Patientenwartelisten und schreckt Krankenhäuser davon ab, in neue EP-Einheiten zu investieren, was die Verfahrenskapazität in wachstumsstarken Bereichen des Marktes für Elektrophysiologie-Geräte begrenzt. KI-Unterstützung und Fernbetreuung könnten den Engpass lindern, doch der Zeitrahmen für eine spürbare Entlastung erstreckt sich über das nächste Jahrzehnt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: PFA-Technologie verändert die traditionelle Ablation

Diagnostische EP-Katheter hielten im Jahr 2024 einen Anteil von 38,2 % am Markt für Elektrophysiologie-Geräte und unterstreichen damit ihre unverzichtbare Rolle bei der Signalerfassung und Stimulation. Der Umsatz verlagert sich jedoch zunehmend hin zu Kathetern für gepulste Feldablation, die voraussichtlich jährlich um 17,5 % wachsen werden, da Kliniker gewebeschonende Energie einsetzen, die Kollateralschäden vermeidet. Boston Scientifics FARAPULSE und Medtronics PulseSelect-Systeme schließen die Pulmonalvenenisolation in unter 30 Minuten ab, verkürzen die Labordurchlaufzeiten und treiben wiederkehrende Kapitalverkäufe für Generatoren und Einwegzubehör an.

Traditionelle HF- und Kryoablationsplattformen konkurrieren nun über den Preis, da PFA die Wirksamkeitsmaßstäbe anhebt. Abbotts Volt-System erreichte eine Isolationserfolgsquote von 99,1 % mit weniger Energieanwendungen, was viele Zentren dazu veranlasst, thermische Katheter schrittweise abzulösen. Mapping-Konsolen, HF-Generatoren und Kapitalzubehör bleiben daher widerstandsfähig, gestützt durch Upgrade-Zyklen auf PFA-kompatible Module. In diesem Wandel verzeichnet die Branche für Elektrophysiologie-Geräte eine steigende Nachfrage nach integrierten diagnostisch-therapeutischen Werkzeugkästen, die Katheterdaten, hämodynamische Kennzahlen und Bildgebungsströme in einem einzigen Dashboard zusammenführen und so die Laborergonomie und klinischen Ergebnisse verbessern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz von Vorhofflimmern treibt Innovation voran

Vorhofflimmer-Eingriffe repräsentierten im Jahr 2024 40,7 % der Marktgröße für Elektrophysiologie-Geräte und werden bis 2030 voraussichtlich mit einer CAGR von 13,2 % wachsen. Die Politik der frühzeitigen Intervention hat die Ablation für viele symptomatische Patienten in die Erstlinientherapie gerückt und das Volumen selbst in ressourcenbeschränkten Systemen gesteigert. KI-gestütztes Mapping und PFA mit extrem niedriger Energie senken die Komplikationsraten, erweitern die Patienteneignung und vergrößern den adressierbaren Markt für Elektrophysiologie-Geräte.

Andere Arrhythmien wie Vorhofflattern, AVNRT, Wolff-Parkinson-White-Syndrom und ventrikuläre Tachykardie erhalten die Spezialnachfrage aufrecht. Fälle von ventrikulärer Tachykardie sind zwar seltener, erzielen jedoch aufgrund des komplexen Substrat-Mappings Premium-Gerätepreise. KI-gesteuerte Läsionssätze verbessern den Erfolg in diesen anspruchsvollen Szenarien; frühe Daten zeigen eine arrhythmiefreie Überlebensrate von 82 % nach einem Jahr, wenn KI die Zielauswahl steuert. Mit der Reifung neuer Algorithmen erwarten Behandlungsteams anwendungsübergreifende Lernkurven, die den Markt für Elektrophysiologie-Geräte weiter ausweiten werden.

Nach Endnutzer: Wachstum ambulanter Operationszentren fordert Krankenhausdominanz heraus

Krankenhäuser behielten im Jahr 2024 die Umsatzführerschaft mit 24,3 %, doch der Verfahrensanteil ambulanter Operationszentren wächst rasch, da Erstattungsreformen ambulante Versorgungslinien erschließen. Der CMS prognostiziert über ein Jahrzehnt Medicare-Einsparungen von 450 Millionen USD durch die Verlagerung kardialer Ablationen in freistehende Zentren, was eine CAGR von 12,8 % für Käufe ambulanter Operationszentren im Markt für Elektrophysiologie-Geräte antreibt. Die kürzeren Anästhesie- und Erholungsanforderungen von PFA eignen sich für das Entlassungsmodell am selben Tag und fördern die Expansion in suburbane Einzugsgebiete.

Dedizierte EP-Labore in Tertiärkrankenhäusern profitieren unterdessen von Überweisungen komplexer Arrhythmien, die hochmargige Geräteverkäufe – insbesondere Implantate und 3-D-Mapping-Konsolen – aufrechterhalten. Akademische Einrichtungen treiben klinische Studien und Stipendienausbildung voran und fördern die langfristige Nachfrage nach modernster Hardware. Die Branche für Elektrophysiologie-Geräte balanciert daher effizienzgetriebene Einführung in ambulanten Operationszentren mit forschungsintensiven Krankenhausumgebungen, die für die Innovationsdiffusion zentral bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erfasste im Jahr 2024 24,9 % des Marktes für Elektrophysiologie-Geräte, gestützt durch ein dichtes Netz von EP-Laboren, günstige FDA-Durchbruchspfade und eine rasche KI-Einführung. Erstattungskürzungen bedrohen jedoch kurzfristige Geräteerneuerungszyklen und veranlassen Anbieter, Preisnachlässe mit Lieferanten auszuhandeln. Europa hält ein beträchtliches Volumen aufrecht, das durch eine alternde Bevölkerung getragen wird; vereinfachte CE-Kennzeichnungsverfahren ermöglichen schnellere Gerätemarkteinführungen, obwohl die Variabilität bei der strukturierten Ausbildung das Wachstumspotenzial des Marktes mäßigt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,4 % bis 2030. Wachsende Gesundheitsausgaben der Mittelschicht, ehrgeizige Krankenhausbau-Programme und lokale Fertigungskapazitäten schaffen einen fruchtbaren Hintergrund für die Durchdringung von Elektrophysiologie-Geräten im Markt. Chinas Zulassung von FARAPULSE im Jahr 2025 signalisiert regulatorische Offenheit gegenüber ausländischen Technologien, während Indien einen starken Anstieg der Forschungsleistung im Bereich Elektrophysiologie verzeichnet, der sich voraussichtlich in eine stärkere inländische Nachfrage übersetzen wird. Unterentwickelte ländliche Infrastruktur und Preissensitivität erfordern jedoch Geschäftsmodelle mit sparsamer Innovation, was viele Lieferanten dazu veranlasst, abgestufte Produktportfolios einzuführen, die der unterschiedlichen Kaufkraft in der Region entsprechen.

Lateinamerika, der Nahe Osten und Afrika bleiben kleinere Beitragsleister, bergen jedoch ungenutztes Potenzial, da Planer im öffentlichen Gesundheitswesen der Behandlung nicht übertragbarer Krankheiten Priorität einräumen. Lieferantenstrategien, die Ärzteschulungsprogramme mit erschwinglichen Serviceverträgen verbinden, können langfristig inkrementelle Marktvolumina für Elektrophysiologie-Geräte in diesen Regionen erschließen.

Wettbewerbslandschaft

Der Wettbewerb dreht sich um vier etablierte Akteure – Abbott, Johnson & Johnsons Biosense Webster, Medtronic und Boston Scientific –, die gemeinsam die Technologieagenda für den Markt für Elektrophysiologie-Geräte bestimmen. Boston Scientific hat ergänzende Akquisitionen von Cortex und SoniVie durchgeführt, um sein Werkzeugset für Vorhofflimmern zu erweitern. Medtronic nutzt die erstmalige FDA-Zulassung von PulseSelect, um frühe PFA-Marktanteile zu sichern, während Biosense Webster die tiefe CARTO-Installationsbasis nutzt, um Katheter und Analysemodule im Querverkauf anzubieten. Abbott positioniert Volt PFA neben seinem EnSite-Mapping-System und liefert so einen durchgängigen Arbeitsablauf, der die Kundenbindung im Markt für Elektrophysiologie-Geräte vertieft.

Disruptoren zielen auf Software-Lücken ab. Vektor Medicals cloudbasiertes vMap liefert KI-gestützte Arrhythmielokalisierung ohne Katheterkontakt und verspricht erhebliche Produktivitätsgewinne in großen Laboren. Die Widerstandsfähigkeit der Lieferkette ist nach den Fluorpolymer-Engpässen im Jahr 2024, die die Produktion von Hochleistungskathetern drosselten, zu einem strategischen Differenzierungsmerkmal geworden. Anbieter mit diversifizierter Materialbeschaffung leiteten Bestände schneller um, dämpften die Umsatzauswirkungen und stärkten die Kundentreue im Markt für Elektrophysiologie-Geräte. Patentrennen bei PFA-Energieabgabewellenformen und KI-Mapping-Algorithmen werden voraussichtlich die nächste Welle der wettbewerblichen Neuausrichtung bestimmen.

Marktführer der Branche für Elektrophysiologie-Geräte

Johnson & Johnson

Abbott Laboratories

Medtronic plc

Boston Scientific Corporation

Biotronik SE & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Abbott erhielt die CE-Kennzeichnungszulassung für das Volt PFA-System und beschleunigte damit seinen europäischen Markteinführungsrhythmus.

- Juni 2025: Die FDA erteilte Abbott nach erfolgreichem Pivotal-Trial die Zulassung für das Volt PFA-System zur US-amerikanischen Vermarktung.

- April 2025: Abbott startete die ASCEND CSP-Pivotstudie für seine ICD-Elektrode zur Leitungssystemstimulation.

- März 2025: Boston Scientific übernahm SoniVie und fügte damit die Tivus-Ultraschallablationsplattform seinem Portfolio hinzu.

Berichtsumfang des globalen Marktes für Elektrophysiologie-Geräte

| Diagnostische EP-Katheter | Konventionell |

| Fortschrittlich (steuerbar, bewässert) | |

| Ultraschall | |

| Ablationskatheter | Hochfrequenz |

| Kryoablation | |

| Gepulste Feldablation (PFA) | |

| EP-Labor-Kapitalausstattung | 3-D-Mapping-Systeme |

| Aufzeichnungssysteme | |

| HF-Generatoren und Kryokonsolen | |

| Implantierbare Elektrophysiologie-Geräte | Herzschrittmacher |

| Implantierbare Kardioverter-Defibrillatoren (IKDs) |

| Vorhofflimmern |

| Vorhofflattern |

| Atrioventrikuläre nodale Reentry-Tachykardie (AVNRT) |

| Wolff-Parkinson-White-Syndrom (WPW) |

| Ventrikuläre Tachykardie |

| Sonstige Arrhythmien |

| Krankenhäuser |

| Ambulante Operationszentren |

| Kardiale Elektrophysiologie-Labore |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Diagnostische EP-Katheter | Konventionell |

| Fortschrittlich (steuerbar, bewässert) | ||

| Ultraschall | ||

| Ablationskatheter | Hochfrequenz | |

| Kryoablation | ||

| Gepulste Feldablation (PFA) | ||

| EP-Labor-Kapitalausstattung | 3-D-Mapping-Systeme | |

| Aufzeichnungssysteme | ||

| HF-Generatoren und Kryokonsolen | ||

| Implantierbare Elektrophysiologie-Geräte | Herzschrittmacher | |

| Implantierbare Kardioverter-Defibrillatoren (IKDs) | ||

| Nach Anwendung | Vorhofflimmern | |

| Vorhofflattern | ||

| Atrioventrikuläre nodale Reentry-Tachykardie (AVNRT) | ||

| Wolff-Parkinson-White-Syndrom (WPW) | ||

| Ventrikuläre Tachykardie | ||

| Sonstige Arrhythmien | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Kardiale Elektrophysiologie-Labore | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Elektrophysiologie-Geräte?

Die Marktgröße für Elektrophysiologie-Geräte erreichte im Jahr 2025 einen Wert von 14,1 Milliarden USD.

Wie schnell wird der Markt für Elektrophysiologie-Geräte bis 2030 wachsen?

Der Marktumsatz wird voraussichtlich mit einer CAGR von 11,7 % wachsen und bis 2030 25,9 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Katheter für gepulste Feldablation werden voraussichtlich mit einer CAGR von 17,5 % wachsen, da Ärzte von thermischen Energiesystemen abrücken.

Warum gilt Asien-Pazifik als die nächste Wachstumsgrenze?

Die Region bietet eine CAGR-Prognose von 11,4 % aufgrund von Krankenhausbau-Programmen, einer höheren Belastung durch Herz-Kreislauf-Erkrankungen und beschleunigten regulatorischen Zulassungen wie Chinas Genehmigung für FARAPULSE.

Was begrenzt die breitere Einführung in Schwellenmärkten?

Hohe Gerätekosten und ein Mangel an ausgebildeten Elektrophysiologen bleiben trotz starker zugrunde liegender Nachfrage die primären Hindernisse.

Wie beeinflusst künstliche Intelligenz die Verfahrenseffizienz?

KI-Mapping-Tools wie vMap lokalisieren Arrhythmiequellen in unter einer Minute und haben die 12-monatige Freiheit von Arrhythmien in jüngsten klinischen Studien auf 88 % gesteigert.

Seite zuletzt aktualisiert am: