Tamanho e Participação do Mercado de Dispositivos de Eletrofisiologia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

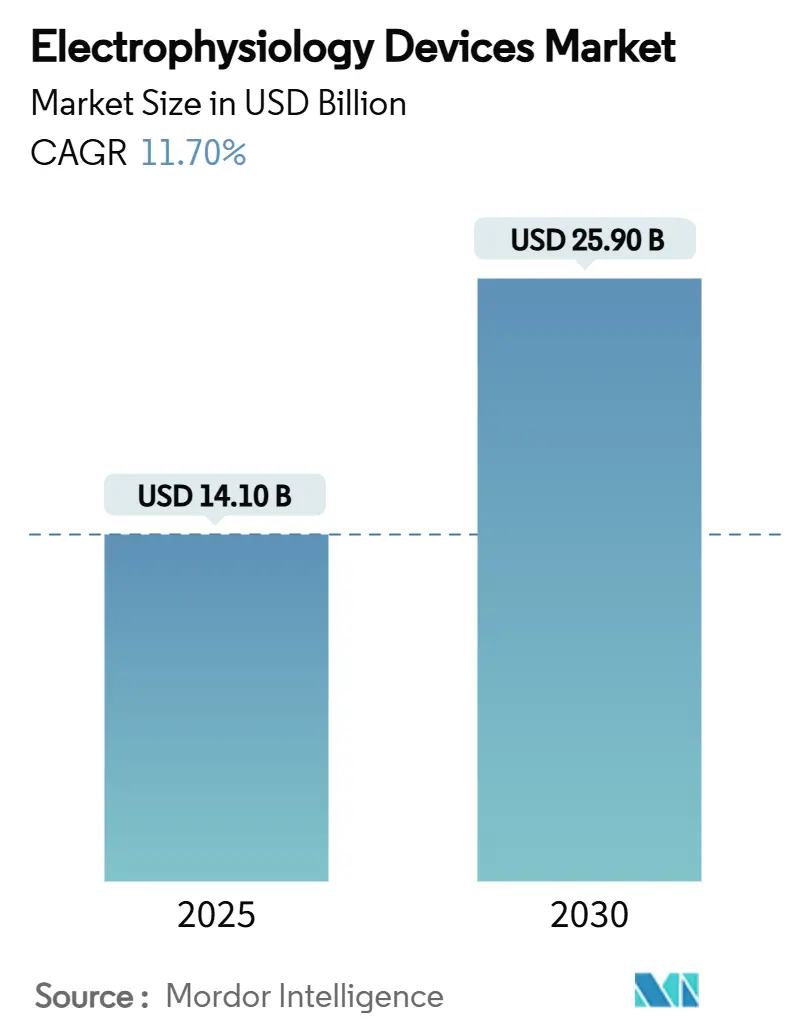

| Tamanho do Mercado (2025) | 14.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 25.90 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Eletrofisiologia por Mordor Intelligence

O tamanho do mercado de dispositivos de eletrofisiologia atingiu USD 14,1 bilhões em 2025 e está projetado para alcançar USD 25,9 bilhões até 2030, refletindo um CAGR de 11,70%. O impulso de crescimento está ancorado em uma população envelhecida que experimenta uma duplicação da prevalência de fibrilação atrial a cada década após os 60 anos, a migração constante em direção a terapias minimamente invasivas com cateter e uma onda de tecnologia que reduz os tempos de procedimento e melhora a segurança. O investimento sustentado em plataformas de ablação por campo pulsado (PFA), softwares de mapeamento habilitados por IA e implantáveis sem fio desbloqueou novos fluxos de receita, ao mesmo tempo em que ampliou a base de pacientes endereçável para o mercado de dispositivos de eletrofisiologia. A expansão do mercado é ainda apoiada por reformas de reembolso que abrem locais de atendimento ambulatorial e por dados clínicos robustos que demonstram 99,1% de sucesso no isolamento de veias pulmonares para PFA em comparação com abordagens térmicas. Permanecem, no entanto, ventos contrários de curto prazo, incluindo restrições no fornecimento de fluoropolímeros e um conjunto limitado de especialistas treinados que ameaçam limitar os volumes de procedimentos em regiões de alto crescimento.

Principais Conclusões do Relatório

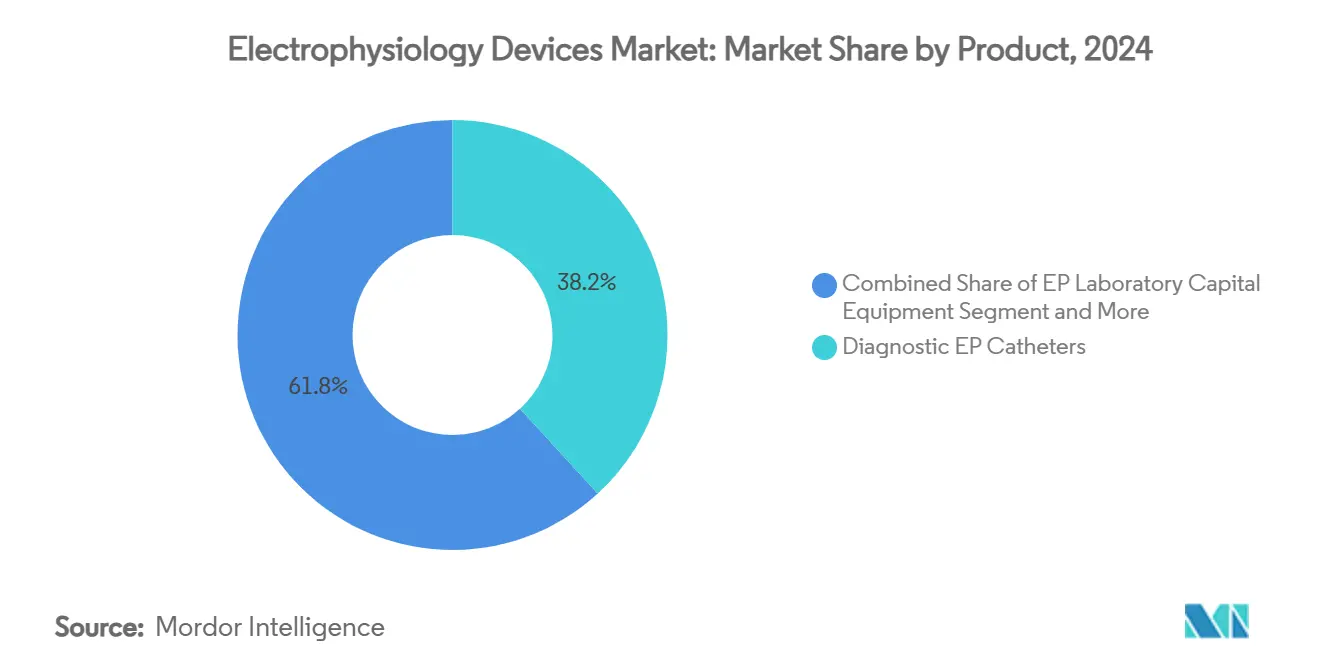

- Por categoria de produto, os cateteres de EP diagnóstico lideraram com 38,2% da participação do mercado de dispositivos de eletrofisiologia em 2024, enquanto os cateteres de ablação por campo pulsado estão previstos para expandir a um CAGR de 17,5% até 2030.

- Por aplicação, os procedimentos de fibrilação atrial representaram 40,7% do tamanho do mercado de dispositivos de eletrofisiologia em 2024 e devem avançar a um CAGR de 13,2% até 2030.

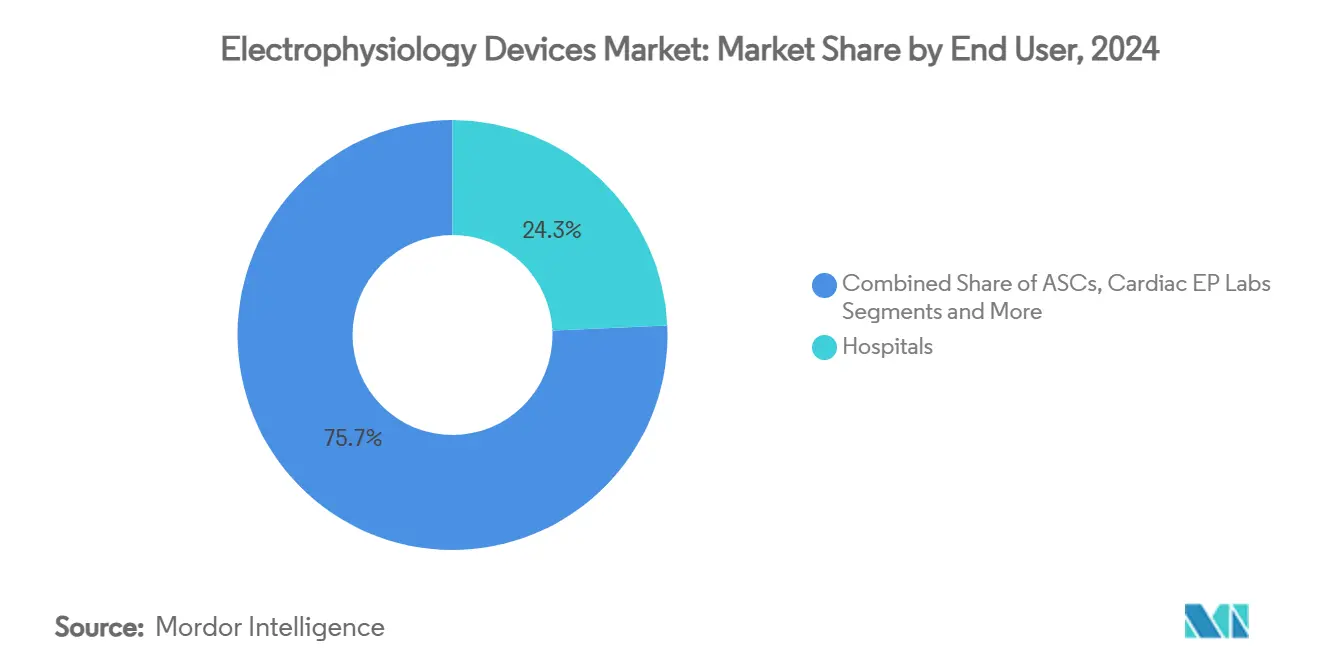

- Por usuário final, os hospitais detiveram 24,3% da participação de receita do mercado de dispositivos de eletrofisiologia em 2024, enquanto os centros cirúrgicos ambulatoriais registraram o crescimento mais rápido com um CAGR de 12,8% até 2030.

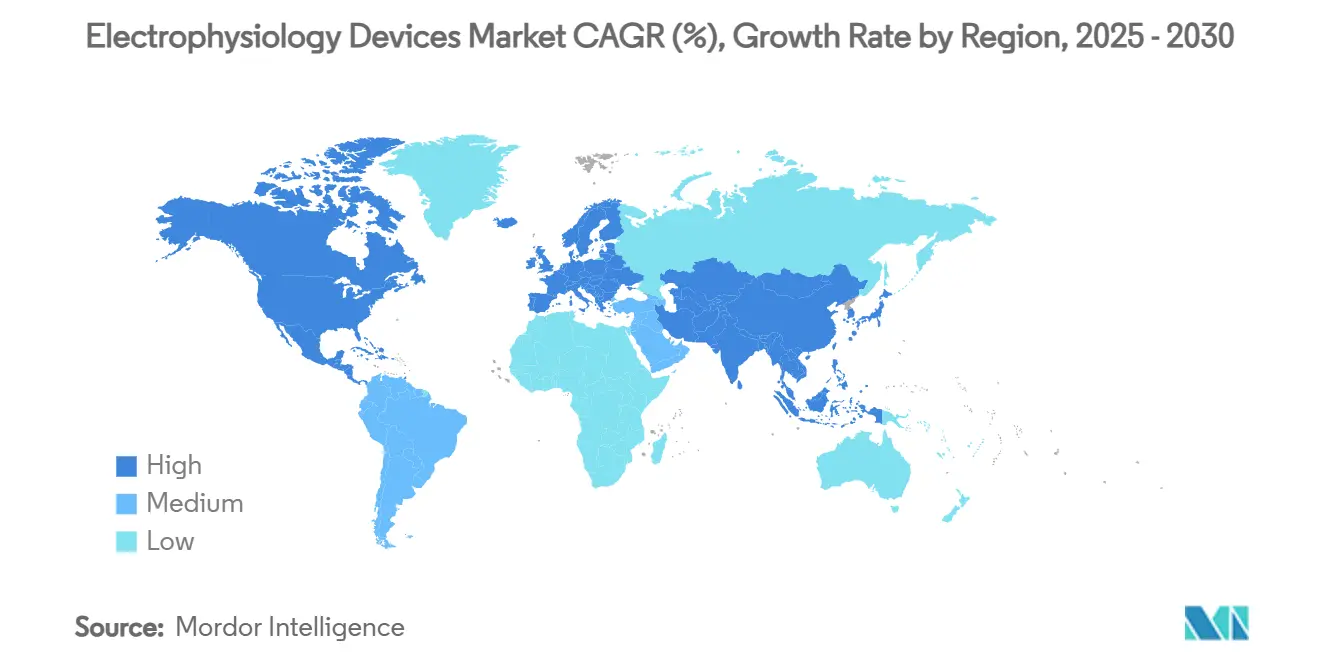

- Por geografia, a América do Norte comandou 24,9% do mercado de dispositivos de eletrofisiologia em 2024; a Ásia-Pacífico está posicionada para a ascensão regional mais forte com um CAGR de 11,4% até 2030.

Tendências e Perspectivas do Mercado Global de Dispositivos de Eletrofisiologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência global de fibrilação atrial | +3.20% | Global, mais elevada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção rápida de sistemas de mapeamento e navegação 3D | +2.80% | América do Norte e UE, expandindo para a APAC | Médio prazo (2-4 anos) |

| Mudança em direção à ablação por cateter minimamente invasiva | +2.10% | Global, liderada por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Surgimento de fluxos de trabalho de EP assistidos por IA | +1.90% | América do Norte e UE como núcleo, adoção inicial na APAC | Longo prazo (≥ 4 anos) |

| População envelhecida e carga de doenças cardiovasculares | +1.50% | Global, mais elevada em economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Laboratórios de EP ambulatoriais impulsionados por reformas de reembolso | +1.20% | América do Norte principalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência Global de Fibrilação Atrial

O aumento da incidência de arritmias permanece o principal catalisador de volume para o mercado de dispositivos de eletrofisiologia. Os casos globais aumentaram para 37,6 milhões em 2017 e estão projetados para superar 60 milhões até 2050. A prevalência já ultrapassa 10% entre adultos com mais de 80 anos, gerando um fluxo constante de pacientes que não respondem mais apenas à terapia medicamentosa. A mudança demográfica eleva a demanda por cateteres diagnósticos, consoles de mapeamento e dispositivos implantáveis, ao mesmo tempo em que infla o ônus econômico do acidente vascular cerebral secundário. Os sistemas de saúde, portanto, priorizam a ablação precoce, uma estratégia que se traduz diretamente em maiores taxas de utilização de dispositivos no mercado de dispositivos de eletrofisiologia. As previsões de longo prazo atribuem um incremento de CAGR de +3,2% a este único fator demográfico favorável.

Adoção Rápida de Sistemas de Mapeamento e Navegação 3D

As suítes de mapeamento eletroanatômico agora coletam mais de 1 milhão de pontos de dados por caso, permitindo o posicionamento preciso de lesões e tempos de fluoroscopia mais curtos. O EnSite X da Abbott, o CARTO 3 V8 da Johnson & Johnson e a plataforma Rhythmia da Boston Scientific dominam este segmento. Estudos clínicos mostram reduções de 23% no tempo de procedimento e ganhos de 18% na produtividade após a atualização de um laboratório de mapeamento. Os hospitais que adotam esses sistemas melhoram a rotatividade de pacientes, a receita por sala e os resultados de ablação, reforçando os gastos recorrentes de capital no mercado de dispositivos de eletrofisiologia. O impulso se intensificará à medida que os módulos de IA automatizem a interpretação de mapas de voltagem, reduzindo ainda mais a carga de trabalho da equipe.

Mudança em Direção à Ablação por Cateter Minimamente Invasiva

A ablação por cateter assegura o ritmo sinusal em 75% dos pacientes com fibrilação atrial em comparação com a cirurgia e exige menos dias de internação.[1]Editores do Harvard Health Publishing, "Ablação por Cateter: Uma Opção Minimamente Invasiva para o Tratamento da Fibrilação Atrial," Harvard Health, health.harvard.edu A PFA alterou o cálculo de risco-benefício ao utilizar eletroporação para poupar o tecido adjacente, reduzindo as complicações do procedimento e diminuindo o tempo de entrega de energia. A experiência inicial nos EUA na Clínica Mayo registrou segurança favorável em 53 pacientes tratados desde fevereiro de 2024, e o CMS projeta USD 450 milhões em economias no Medicare ao longo de 10 anos à medida que a ablação migra para locais ambulatoriais.[2]Centros de Serviços Medicare e Medicaid, "Análise Diferencial de Local de Atendimento," cms.gov Esses fatores econômicos aceleram a adoção entre as redes de centros cirúrgicos ambulatoriais e sustentam o crescimento de volume de dois dígitos para o mercado de dispositivos de eletrofisiologia.

Surgimento de Fluxos de Trabalho de EP Assistidos por IA

Os algoritmos agora identificam focos de arritmia em menos de um minuto, com o vMap da Vektor Medical alcançando 99,7% de precisão regional em nove tipos de arritmia. A ablação guiada por IA elevou as taxas de ausência de FA aos 12 meses para 88% no ensaio TAILORED-AF em comparação com 70% para o isolamento convencional de veias pulmonares. As aplicações se estendem ao triagem de ECG, previsão de risco de morte súbita e manutenção preditiva de ativos de laboratório. Os efeitos de rede prometem melhoria contínua do modelo, conferindo aos primeiros adotantes da tecnologia de IA uma vantagem de eficiência que remodela a dinâmica competitiva no mercado de dispositivos de eletrofisiologia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Procedimento e Dispositivo | -2.40% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Conjunto Limitado de Eletrofisiologistas Treinados | -1.80% | Global, agudo em áreas rurais e carentes | Longo prazo (≥ 4 anos) |

| Gargalos na Cadeia de Suprimentos de Fluoropolímeros para Cateteres Avançados | -1.30% | Global, concentrado em segmentos de cateteres de alta tecnologia | Curto prazo (≤ 2 anos) |

| Obstáculos de Segurança Cibernética e Interoperabilidade em Dispositivos de EP Conectados | -0.90% | América do Norte e UE principalmente, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Procedimento e Dispositivo

Cortes sucessivos no Medicare reduziram o reembolso nos EUA para ablação de fibrilação atrial em 35,7% ao longo de dois anos, corroendo as margens dos prestadores. Os desembolsos de capital para geradores de PFA de próxima geração e suítes de mapeamento podem ultrapassar USD 1 milhão por laboratório, um obstáculo para centros menores. A pressão sobre os preços é amplificada em países de menor renda, onde a penetração de seguros é baixa e os orçamentos públicos são escassos. Se os custos permanecerem sem controle, a penetração em mercados emergentes para o mercado de dispositivos de eletrofisiologia poderá desacelerar apesar da forte demanda demográfica.

Conjunto Limitado de Eletrofisiologistas Treinados

Apenas 2.571 eletrofisiologistas certificados pelo conselho atuam nos Estados Unidos, e as aposentadorias ameaçam uma queda de 29% na cobertura pediátrica até 2032.[3]Equipe Editorial do Heart BMJ, "Carga global da eletrofisiologia cardíaca," heart.bmj.com A Europa apresenta acesso desigual ao treinamento, com bolsas estruturadas disponíveis em 49% dos países membros da ESC. A escassez de habilidades prolonga as listas de espera dos pacientes e desencoraja os hospitais de investir em novas suítes de EP, limitando a capacidade de procedimentos em segmentos de rápido crescimento do mercado de dispositivos de eletrofisiologia. A orientação por IA e a mentoria remota podem aliviar o gargalo, mas o prazo para um alívio material se estende pela próxima década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Tecnologia PFA Perturba a Ablação Tradicional

Os cateteres de EP diagnóstico mantiveram uma participação de 38,2% do mercado de dispositivos de eletrofisiologia em 2024, sublinhando seu papel indispensável na aquisição de sinais e estimulação. A receita, no entanto, está migrando para os cateteres de ablação por campo pulsado, previstos para crescer 17,5% ao ano à medida que os clínicos adotam a energia seletiva de tecido que evita danos colaterais. Os sistemas FARAPULSE da Boston Scientific e PulseSelect da Medtronic completam o isolamento de veias pulmonares em menos de 30 minutos, reduzindo os tempos de rotatividade do laboratório e impulsionando as vendas recorrentes de capital para geradores e bainhas descartáveis.

As plataformas tradicionais de ablação por radiofrequência e crioablação agora competem em preço à medida que a PFA eleva os benchmarks de eficácia. O sistema Volt da Abbott alcançou 99,1% de sucesso no isolamento com menos aplicações de energia, levando muitos centros a eliminar gradualmente os cateteres térmicos. Os consoles de mapeamento, geradores de radiofrequência e acessórios de capital, portanto, permanecem resilientes, sustentados por ciclos de atualização para módulos compatíveis com PFA. Dentro dessa evolução, o setor de dispositivos de eletrofisiologia observa uma demanda crescente por kits de ferramentas diagnóstico-terapêuticos integrados que vinculam dados de cateter, métricas hemodinâmicas e fluxos de imagem em um único painel, avançando a ergonomia do laboratório e os resultados clínicos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: A Dominância da Fibrilação Atrial Impulsiona a Inovação

Os procedimentos de fibrilação atrial representaram 40,7% do tamanho do mercado de dispositivos de eletrofisiologia em 2024 e estão projetados para expandir a um CAGR de 13,2% até 2030. A política de intervenção em estágio mais precoce moveu a ablação para o cenário de primeira linha para muitos pacientes sintomáticos, elevando os volumes mesmo em sistemas com recursos limitados. O mapeamento aumentado por IA e a PFA de ultrabaixa energia reduzem as taxas de complicações, convidando uma elegibilidade mais ampla de pacientes e ampliando o mercado de dispositivos de eletrofisiologia endereçável.

Outras arritmias, como flutter atrial, TRNAV, síndrome de Wolff-Parkinson-White e taquicardia ventricular, sustentam a demanda especializada. Os casos de taquicardia ventricular permanecem menos frequentes, mas comandam preços premium de dispositivos devido ao mapeamento complexo de substrato. Os conjuntos de lesões guiados por IA melhoram o sucesso nesses cenários desafiadores; dados iniciais mostram 82% de sobrevivência livre de arritmia no acompanhamento de um ano quando a IA direciona a seleção de alvos. À medida que os algoritmos emergentes amadurecem, as equipes de cuidados esperam curvas de aprendizado de aplicação cruzada que ampliarão ainda mais o mercado de dispositivos de eletrofisiologia.

Por Usuário Final: O Crescimento dos Centros Cirúrgicos Ambulatoriais Desafia a Dominância Hospitalar

Os hospitais mantiveram a liderança de receita de 24,3% em 2024, mas a participação de procedimentos dos centros cirúrgicos ambulatoriais está crescendo rapidamente à medida que as reformas de reembolso desbloqueiam linhas de serviço ambulatorial. O CMS projeta USD 450 milhões em economias no Medicare ao longo de uma década ao transferir a ablação cardíaca para centros independentes, impulsionando um CAGR de 12,8% para as compras de centros cirúrgicos ambulatoriais no mercado de dispositivos de eletrofisiologia. Os requisitos mais curtos de anestesia e recuperação da PFA se adequam ao modelo de alta no mesmo dia e incentivam a expansão para áreas de captação suburbanas.

Os laboratórios de EP dedicados dentro de hospitais terciários, enquanto isso, capitalizam os encaminhamentos de arritmias complexas que sustentam as vendas de dispositivos de alta margem, notadamente implantáveis e consoles de mapeamento 3D. As instituições acadêmicas lideram os ensaios clínicos e o treinamento de bolsas, nutrindo a demanda de longo prazo por hardware de ponta. O setor de dispositivos de eletrofisiologia, portanto, equilibra a adoção de centros cirúrgicos ambulatoriais orientada pela eficiência com ambientes hospitalares intensivos em pesquisa que permanecem centrais para a difusão da inovação.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte capturou 24,9% do mercado de dispositivos de eletrofisiologia em 2024, apoiada por uma densa rede de laboratórios de EP, vias de avanço favoráveis da FDA e rápida adoção de IA. No entanto, os cortes de reembolso ameaçam os ciclos de atualização de equipamentos no curto prazo, levando os prestadores a negociar concessões de preços com os fornecedores. A Europa mantém um volume considerável impulsionado pelo envelhecimento demográfico; os procedimentos simplificados de marcação CE permitem lançamentos mais rápidos de dispositivos, embora a variabilidade no treinamento estruturado modere o potencial de crescimento do mercado.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 11,4% até 2030. A expansão dos gastos com saúde da classe média, programas ambiciosos de construção hospitalar e capacidade de fabricação local criam um cenário fértil para a penetração de dispositivos de eletrofisiologia no mercado. A aprovação do FARAPULSE pela China em 2025 sinaliza abertura regulatória a tecnologias estrangeiras, enquanto a Índia relata um aumento acentuado na produção de pesquisas em eletrofisiologia que provavelmente se traduzirá em uma demanda doméstica mais forte. A infraestrutura rural de pequena escala e a sensibilidade a preços, no entanto, exigem modelos de negócios de inovação frugal, levando muitos fornecedores a adotar portfólios de produtos em camadas que correspondem ao poder de compra variado em toda a região.

A América Latina, o Oriente Médio e a África permanecem contribuintes menores, mas detêm potencial inexplorado à medida que os planejadores de saúde pública priorizam o gerenciamento de doenças não transmissíveis. As estratégias de fornecedores que combinam programas de treinamento médico com contratos de serviço acessíveis podem desbloquear volumes incrementais do mercado de dispositivos de eletrofisiologia nessas geografias a longo prazo.

Cenário Competitivo

A concorrência gira em torno de quatro incumbentes — Abbott, Biosense Webster da Johnson & Johnson, Medtronic e Boston Scientific — que coletivamente definem a agenda tecnológica para o mercado de dispositivos de eletrofisiologia. A Boston Scientific executou aquisições complementares da Cortex e da SoniVie para ampliar seu conjunto de ferramentas para fibrilação atrial. A Medtronic aproveita a aprovação pioneira do PulseSelect pela FDA para capturar participação inicial em PFA, enquanto a Biosense Webster explora a ampla base instalada do CARTO para vender cruzadamente cateteres e módulos de análise. A Abbott posiciona o Volt PFA ao lado de seu sistema de mapeamento EnSite, entregando um fluxo de trabalho de ponta a ponta que aprofunda o vínculo com o cliente.

Os disruptores visam lacunas de software. O vMap baseado em nuvem da Vektor Medical oferece localização de arritmias por IA sem contato com cateter, prometendo ganhos de produtividade em grandes laboratórios. A resiliência da cadeia de suprimentos tornou-se um diferenciador estratégico após as escassez de fluoropolímeros de 2024 que limitaram a produção de cateteres de alto desempenho. Os fornecedores com fornecimento diversificado de materiais redirecionaram o estoque mais rapidamente, amortecendo o impacto na receita e fortalecendo a fidelidade do cliente no mercado de dispositivos de eletrofisiologia. As corridas de patentes em formas de onda de entrega de energia PFA e algoritmos de mapeamento por IA provavelmente ditarão a próxima onda de realinhamento competitivo.

Líderes do Setor de Dispositivos de Eletrofisiologia

Johnson & Johnson

Abbott Laboratories

Medtronic plc

Boston Scientific Corporation

Biotronik SE & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Abbott obteve a aprovação da marcação CE para o Sistema Volt PFA, acelerando seu ritmo de lançamento na Europa.

- Junho de 2025: A FDA aprovou o Sistema Volt PFA da Abbott para comercialização nos EUA após o sucesso do ensaio pivotal.

- Abril de 2025: A Abbott iniciou o ensaio pivotal ASCEND CSP para seu eletrodo de CDI de estimulação do sistema de condução.

- Março de 2025: A Boston Scientific adquiriu a SoniVie, adicionando a plataforma de ablação por ultrassom Tivus ao seu portfólio.

Escopo do Relatório Global do Mercado de Dispositivos de Eletrofisiologia

| Cateteres de EP Diagnóstico | Convencionais |

| Avançados (direcionáveis, irrigados) | |

| Ultrassom | |

| Cateteres de Ablação | Radiofrequência |

| Crioablação | |

| Campo Pulsado (PFA) | |

| Equipamentos de Capital para Laboratório de EP | Sistemas de Mapeamento 3D |

| Sistemas de Registro | |

| Geradores de Radiofrequência e Consoles de Crioablação | |

| Dispositivos de Eletrofisiologia Implantáveis | Marcapassos Cardíacos |

| Cardioversores-Desfibriladores Implantáveis (CDIs) |

| Fibrilação Atrial |

| Flutter Atrial |

| Taquicardia por Reentrada Nodal Atrioventricular (TRNAV) |

| Síndrome de Wolff-Parkinson-White (WPW) |

| Taquicardia Ventricular |

| Outras Arritmias |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Laboratórios de Eletrofisiologia Cardíaca |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Cateteres de EP Diagnóstico | Convencionais |

| Avançados (direcionáveis, irrigados) | ||

| Ultrassom | ||

| Cateteres de Ablação | Radiofrequência | |

| Crioablação | ||

| Campo Pulsado (PFA) | ||

| Equipamentos de Capital para Laboratório de EP | Sistemas de Mapeamento 3D | |

| Sistemas de Registro | ||

| Geradores de Radiofrequência e Consoles de Crioablação | ||

| Dispositivos de Eletrofisiologia Implantáveis | Marcapassos Cardíacos | |

| Cardioversores-Desfibriladores Implantáveis (CDIs) | ||

| Por Aplicação | Fibrilação Atrial | |

| Flutter Atrial | ||

| Taquicardia por Reentrada Nodal Atrioventricular (TRNAV) | ||

| Síndrome de Wolff-Parkinson-White (WPW) | ||

| Taquicardia Ventricular | ||

| Outras Arritmias | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Laboratórios de Eletrofisiologia Cardíaca | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de eletrofisiologia?

O tamanho do mercado de dispositivos de eletrofisiologia atingiu USD 14,1 bilhões em 2025.

Com que velocidade o mercado de dispositivos de eletrofisiologia crescerá até 2030?

Espera-se que a receita do mercado se expanda a um CAGR de 11,7%, atingindo USD 25,9 bilhões até 2030.

Qual segmento de produto está crescendo mais rapidamente?

Os cateteres de ablação por campo pulsado estão previstos para crescer a um CAGR de 17,5% à medida que os médicos transitam para longe dos sistemas de energia térmica.

Por que a Ásia-Pacífico é considerada a próxima fronteira de crescimento?

A região oferece uma perspectiva de CAGR de 11,4% devido a programas de construção hospitalar, maior carga de doenças cardiovasculares e aprovações regulatórias aceleradas, como a aprovação da China para o FARAPULSE.

O que limita uma adoção mais ampla em mercados emergentes?

Os altos custos de dispositivos e a escassez de eletrofisiologistas treinados permanecem as principais barreiras apesar da forte demanda subjacente.

Como a inteligência artificial está influenciando a eficiência dos procedimentos?

Ferramentas de mapeamento por IA como o vMap localizam fontes de arritmia em menos de um minuto e elevaram as taxas de ausência de arritmia aos 12 meses para 88% em ensaios clínicos recentes.

Página atualizada pela última vez em: