Taille et Part du Marché des Dispositifs d'Électrophysiologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

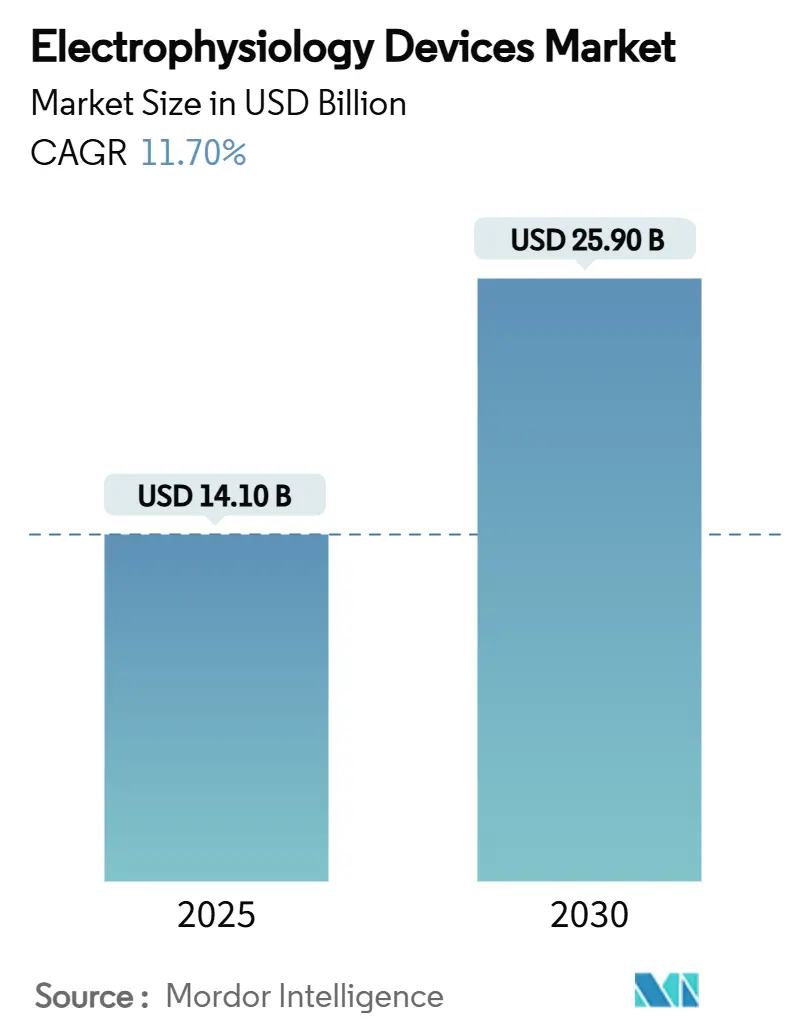

| Taille du Marché (2025) | 14.10 Milliards de dollars |

| Taille du Marché (2030) | 25.90 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs d'Électrophysiologie par Mordor Intelligence

La taille du marché des dispositifs d'électrophysiologie a atteint 14,1 milliards USD en 2025 et devrait progresser jusqu'à 25,9 milliards USD d'ici 2030, reflétant un TCAC de 11,70 %. La dynamique de croissance repose sur le vieillissement de la population, qui connaît un doublement de la prévalence de la fibrillation auriculaire toutes les décennies après 60 ans, la migration continue vers les thérapies par cathéter mini-invasives, et une vague technologique qui réduit les durées de procédure et améliore la sécurité. Les investissements soutenus dans les plateformes d'ablation par champ pulsé (ACP), les logiciels de cartographie assistés par IA et les dispositifs implantables sans sonde ont ouvert de nouveaux gisements de revenus tout en élargissant la base de patients adressables pour le marché des dispositifs d'électrophysiologie. L'expansion du marché est en outre soutenue par des réformes du remboursement qui ouvrent des sites de soins ambulatoires et par des données cliniques solides démontrant un taux de succès d'isolation des veines pulmonaires de 99,1 % pour l'ACP par rapport aux approches thermiques. Des vents contraires à court terme subsistent néanmoins, notamment des contraintes d'approvisionnement en fluoropolymères et un vivier limité de spécialistes formés qui risquent de plafonner les volumes de procédures dans les régions à forte croissance.

Principaux Enseignements du Rapport

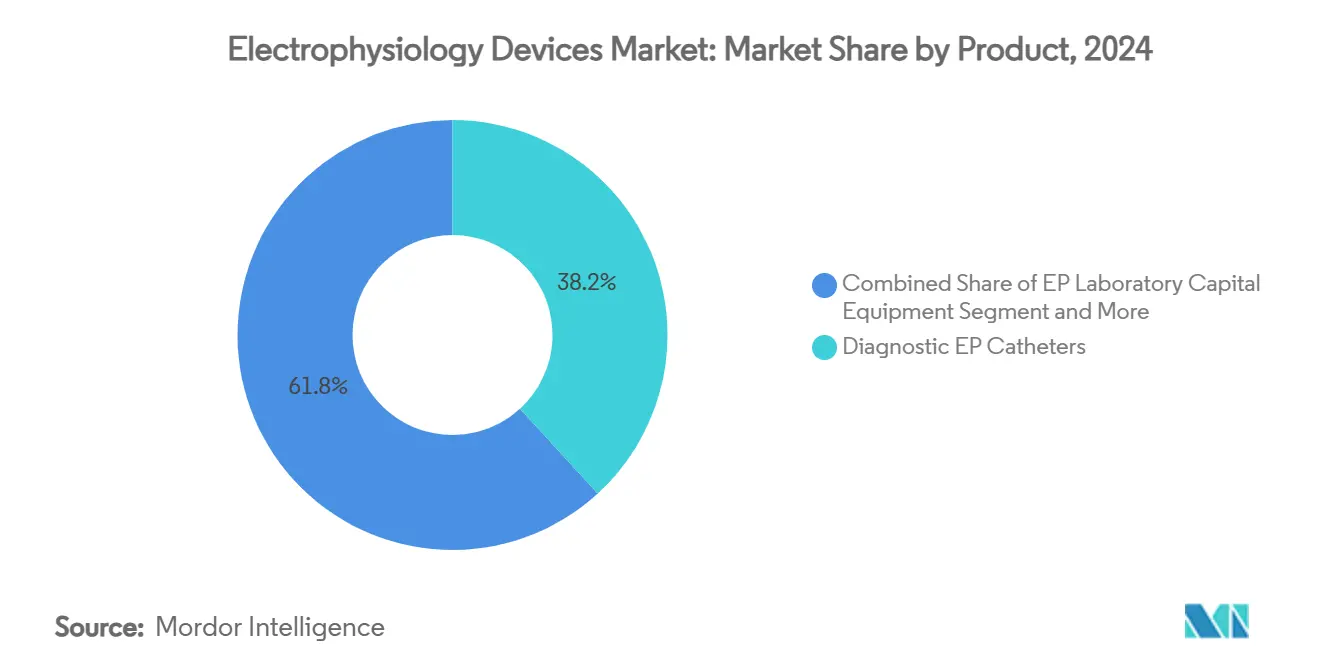

- Par catégorie de produit, les cathéters EP diagnostiques ont représenté 38,2 % de la part du marché des dispositifs d'électrophysiologie en 2024, tandis que les cathéters d'ablation par champ pulsé devraient progresser à un TCAC de 17,5 % jusqu'en 2030.

- Par application, les procédures de fibrillation auriculaire ont représenté 40,7 % de la taille du marché des dispositifs d'électrophysiologie en 2024 et devraient progresser à un TCAC de 13,2 % jusqu'en 2030.

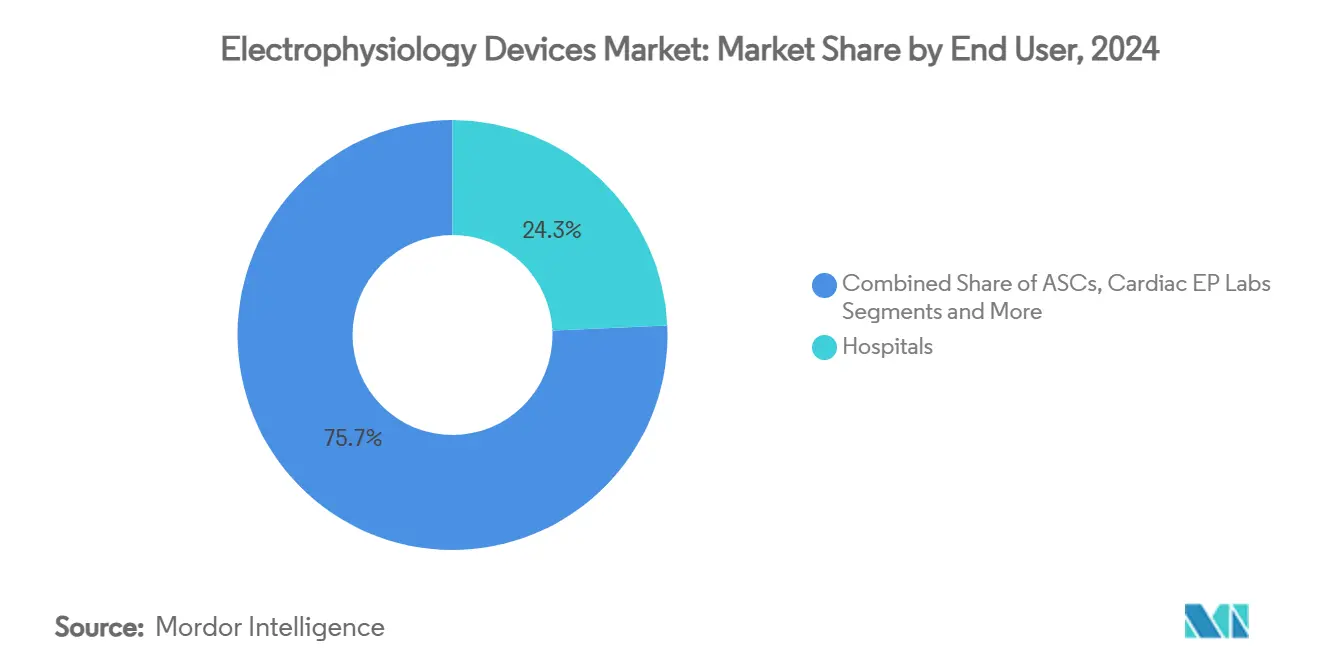

- Par utilisateur final, les hôpitaux ont détenu 24,3 % de la part de revenus du marché des dispositifs d'électrophysiologie en 2024, tandis que les centres chirurgicaux ambulatoires ont affiché la croissance la plus rapide avec un TCAC de 12,8 % jusqu'en 2030.

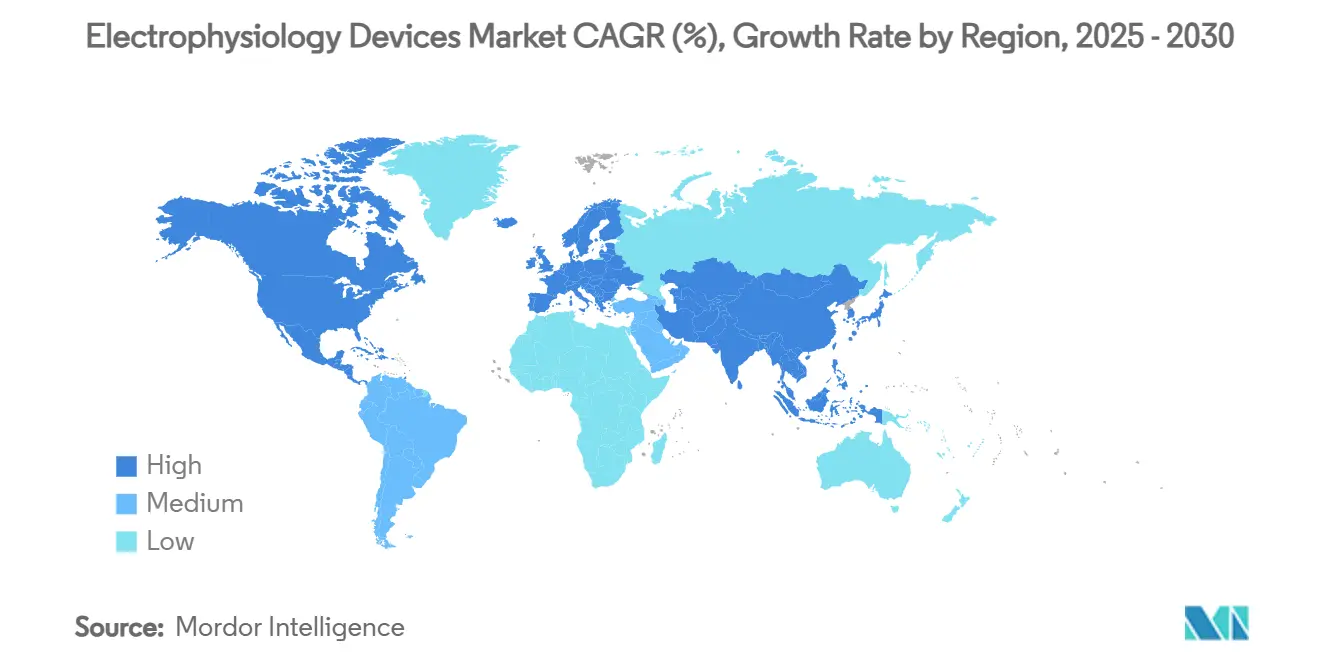

- Par géographie, l'Amérique du Nord a représenté 24,9 % du marché des dispositifs d'électrophysiologie en 2024 ; l'Asie-Pacifique est positionnée pour la progression régionale la plus forte avec un TCAC de 11,4 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Dispositifs d'Électrophysiologie

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Prévalence croissante de la fibrillation auriculaire à l'échelle mondiale | +3.20% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption rapide des systèmes de cartographie et de navigation 3D | +2.80% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Transition vers l'ablation par cathéter mini-invasive | +2.10% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Émergence des flux de travail EP assistés par IA | +1.90% | Amérique du Nord et UE en cœur, adoption précoce en APAC | Long terme (≥ 4 ans) |

| Vieillissement de la population et charge des maladies cardiovasculaires | +1.50% | Mondial, plus élevé dans les économies développées | Long terme (≥ 4 ans) |

| Laboratoires EP ambulatoires stimulés par les réformes du remboursement | +1.20% | Amérique du Nord principalement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la Fibrillation Auriculaire à l'Échelle Mondiale

La hausse de l'incidence des arythmies demeure le principal catalyseur de volumes pour le marché des dispositifs d'électrophysiologie. Le nombre de cas mondiaux est passé à 37,6 millions en 2017 et devrait dépasser 60 millions d'ici 2050. La prévalence dépasse déjà 10 % chez les adultes de plus de 80 ans, générant un flux constant de patients qui ne répondent plus à la seule pharmacothérapie. Cette évolution démographique stimule la demande de cathéters diagnostiques, de consoles de cartographie et de dispositifs implantables, tout en alourdissant le fardeau économique des accidents vasculaires cérébraux secondaires. Les systèmes de santé privilégient donc l'ablation précoce, une stratégie qui se traduit directement par des taux d'utilisation des dispositifs plus élevés au sein du marché des dispositifs d'électrophysiologie. Les prévisions à long terme attribuent un effet positif de +3,2 % sur le TCAC à ce seul facteur démographique.

Adoption Rapide des Systèmes de Cartographie et de Navigation 3D

Les suites de cartographie électroanatomique collectent désormais plus d'un million de points de données par cas, permettant un positionnement précis des lésions et une réduction du temps de fluoroscopie. L'EnSite X d'Abbott, le CARTO 3 V8 de Johnson & Johnson et la plateforme Rhythmia de Boston Scientific dominent ce segment. Des études cliniques montrent des réductions de 23 % de la durée des procédures et des gains de débit de 18 % après la mise à niveau d'un laboratoire de cartographie. Les hôpitaux qui adoptent ces systèmes améliorent la rotation des patients, le revenu par salle et les résultats des ablations, renforçant les dépenses d'investissement récurrentes au sein du marché des dispositifs d'électrophysiologie. La dynamique s'intensifiera à mesure que les modules d'IA automatiseront l'interprétation des cartes de voltage, réduisant encore la charge de travail du personnel.

Transition vers l'Ablation par Cathéter Mini-Invasive

L'ablation par cathéter rétablit le rythme sinusal chez 75 % des patients atteints de fibrillation auriculaire par rapport à la chirurgie et nécessite moins de jours d'hospitalisation.[1]Éditeurs de Harvard Health Publishing, « L'ablation par cathéter : une option mini-invasive pour traiter la fibrillation auriculaire », Harvard Health, health.harvard.edu L'ACP a modifié le calcul risque-bénéfice en utilisant l'électroporation pour préserver les tissus adjacents, réduisant les complications procédurales tout en diminuant considérablement le temps de délivrance d'énergie. La première expérience américaine à la Mayo Clinic a enregistré un profil de sécurité favorable chez 53 patients traités depuis février 2024, et le CMS prévoit 450 millions USD d'économies pour Medicare sur 10 ans à mesure que l'ablation migre vers les sites ambulatoires.[2]Centres pour les services Medicare et Medicaid, « Analyse différentielle du site de service », cms.gov Ces données économiques accélèrent l'adoption au sein des réseaux de centres chirurgicaux ambulatoires et soutiennent une croissance à deux chiffres des volumes pour le marché des dispositifs d'électrophysiologie.

Émergence des Flux de Travail EP Assistés par IA

Les algorithmes identifient désormais les foyers d'arythmie en moins d'une minute, le vMap de Vektor Medical atteignant une précision régionale de 98,7 % sur neuf types d'arythmies. L'ablation guidée par IA a porté les taux de liberté de fibrillation auriculaire à 12 mois à 88 % dans l'essai TAILORED-AF, contre 70 % pour l'isolation conventionnelle des veines pulmonaires. Les applications s'étendent au triage par ECG, à la prédiction du risque de mort subite et à la maintenance prédictive des équipements de laboratoire. Les effets de réseau promettent une amélioration continue des modèles, conférant aux premiers adoptants de la technologie IA un avantage d'efficacité qui remodèle la dynamique concurrentielle au sein du marché des dispositifs d'électrophysiologie.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Coût élevé des procédures et des dispositifs | -2.40% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Vivier limité d'électrophysiologistes formés | -1.80% | Mondial, aigu dans les zones rurales et mal desservies | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en fluoropolymères pour les cathéters avancés | -1.30% | Mondial, concentré dans les segments de cathéters haute technologie | Court terme (≤ 2 ans) |

| Obstacles liés à la cybersécurité et à l'interopérabilité dans les dispositifs EP connectés | -0.90% | Amérique du Nord et UE principalement, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Procédures et des Dispositifs

Des réductions successives de Medicare ont abaissé le remboursement américain pour l'ablation de la fibrillation auriculaire de 35,7 % sur deux ans, érodant les marges des prestataires. Les dépenses d'investissement pour les générateurs ACP de nouvelle génération et les suites de cartographie peuvent dépasser 1 million USD par laboratoire, ce qui constitue un obstacle pour les centres de plus petite taille. La pression sur les prix est amplifiée dans les pays à revenus plus faibles où la couverture assurantielle est faible et les budgets publics limités. Si les coûts ne sont pas maîtrisés, la pénétration dans les marchés émergents pour le marché des dispositifs d'électrophysiologie pourrait ralentir malgré une demande démographique soutenue.

Vivier Limité d'Électrophysiologistes Formés

Seuls 2 571 électrophysiologistes certifiés exercent aux États-Unis, et les départs à la retraite menacent une baisse de 29 % de la couverture pédiatrique d'ici 2032.[3]Équipe éditoriale de Heart BMJ, « Charge mondiale de l'électrophysiologie cardiaque », heart.bmj.com L'Europe présente un accès inégal à la formation, avec des fellowships structurés disponibles dans 49 % des nations membres de la Société Européenne de Cardiologie. La pénurie de compétences allonge les listes d'attente des patients et décourage les hôpitaux d'investir dans de nouvelles suites EP, plafonnant la capacité de procédures dans les segments à forte croissance du marché des dispositifs d'électrophysiologie. L'orientation par IA et le mentorat à distance pourraient atténuer le goulot d'étranglement, mais le calendrier d'un allègement significatif s'étend sur la prochaine décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : La Technologie ACP Perturbe l'Ablation Traditionnelle

Les cathéters EP diagnostiques ont maintenu une part de 38,2 % du marché des dispositifs d'électrophysiologie en 2024, soulignant leur rôle indispensable dans l'acquisition de signaux et la stimulation. Les revenus migrent toutefois vers les cathéters d'ablation par champ pulsé, dont la croissance annuelle est prévue à 17,5 % à mesure que les cliniciens adoptent une énergie sélective des tissus évitant les dommages collatéraux. Les systèmes FARAPULSE de Boston Scientific et PulseSelect de Medtronic réalisent l'isolation des veines pulmonaires en moins de 30 minutes, réduisant les temps de rotation en laboratoire et stimulant les ventes récurrentes de générateurs et de manchons jetables.

Les plateformes traditionnelles d'ablation par radiofréquence et par cryothérapie sont désormais en concurrence sur les prix à mesure que l'ACP relève les références d'efficacité. Le système Volt d'Abbott a atteint un taux d'isolation de 99,1 % avec moins d'applications d'énergie, incitant de nombreux centres à abandonner progressivement les cathéters thermiques. Les consoles de cartographie, les générateurs de radiofréquence et les accessoires d'investissement restent donc résilients, soutenus par des cycles de mise à niveau vers des modules compatibles ACP. Dans cette évolution, le secteur des dispositifs d'électrophysiologie constate une demande croissante pour des boîtes à outils diagnostiques-thérapeutiques intégrées qui relient les données des cathéters, les métriques hémodynamiques et les flux d'imagerie dans un seul tableau de bord, améliorant l'ergonomie du laboratoire et les résultats cliniques.

Par Application : La Dominance de la Fibrillation Auriculaire Stimule l'Innovation

Les procédures de fibrillation auriculaire ont représenté 40,7 % de la taille du marché des dispositifs d'électrophysiologie en 2024 et devraient progresser à un TCAC de 13,2 % jusqu'en 2030. La politique d'intervention à un stade plus précoce a placé l'ablation en première ligne pour de nombreux patients symptomatiques, augmentant les volumes même dans les systèmes à ressources limitées. La cartographie augmentée par IA et l'ACP à très faible énergie réduisent les taux de complications, élargissant l'éligibilité des patients et gonflant le marché adressable des dispositifs d'électrophysiologie.

D'autres arythmies, telles que le flutter auriculaire, la tachycardie par réentrée nodale auriculo-ventriculaire, le syndrome de Wolff-Parkinson-White et la tachycardie ventriculaire, soutiennent la demande spécialisée. Les cas de tachycardie ventriculaire restent moins nombreux mais commandent des prix de dispositifs premium en raison de la cartographie complexe du substrat. Les ensembles de lésions guidés par IA améliorent le succès dans ces scénarios difficiles ; les données préliminaires montrent une survie sans arythmie de 82 % à un an de suivi lorsque l'IA dirige la sélection des cibles. À mesure que les algorithmes émergents arrivent à maturité, les équipes soignantes anticipent des courbes d'apprentissage transversales qui élargiront encore le marché des dispositifs d'électrophysiologie.

Par Utilisateur Final : La Croissance des Centres Chirurgicaux Ambulatoires Défie la Domination Hospitalière

Les hôpitaux ont conservé le leadership en termes de revenus avec 24,3 % en 2024, mais la part procédurale des centres chirurgicaux ambulatoires progresse rapidement à mesure que les réformes du remboursement ouvrent des lignes de service ambulatoires. Le CMS prévoit 450 millions USD d'économies pour Medicare sur une décennie en transférant l'ablation cardiaque vers des centres indépendants, propulsant un TCAC de 12,8 % pour les achats des centres chirurgicaux ambulatoires au sein du marché des dispositifs d'électrophysiologie. Les exigences réduites d'anesthésie et de récupération de l'ACP conviennent au modèle de sortie en une journée et incitent à l'expansion vers les zones de chalandise suburbaines.

Les laboratoires EP dédiés au sein des hôpitaux tertiaires capitalisent quant à eux sur les références d'arythmies complexes qui soutiennent des ventes de dispositifs à haute marge, notamment les implantables et les consoles de cartographie 3D. Les institutions académiques pilotent les essais cliniques et la formation en fellowship, nourrissant une demande à long terme pour les équipements de pointe. Le secteur des dispositifs d'électrophysiologie équilibre donc l'adoption des centres chirurgicaux ambulatoires axée sur l'efficacité avec les environnements hospitaliers à forte intensité de recherche qui restent au cœur de la diffusion de l'innovation.

Analyse Géographique

L'Amérique du Nord a capté 24,9 % du marché des dispositifs d'électrophysiologie en 2024, soutenue par un réseau dense de laboratoires EP, des voies d'accélération FDA favorables et une adoption rapide de l'IA. Toutefois, les réductions de remboursement menacent les cycles de renouvellement des équipements à court terme, incitant les prestataires à négocier des concessions tarifaires avec les fournisseurs. L'Europe maintient un volume significatif porté par le vieillissement démographique ; des procédures de marquage CE simplifiées permettent des lancements de dispositifs plus rapides, bien que la variabilité de la formation structurée modère le potentiel de croissance du marché.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,4 % jusqu'en 2030. L'expansion des dépenses de santé de la classe moyenne, les ambitieux programmes de construction hospitalière et la capacité de fabrication locale créent un contexte fertile pour la pénétration des dispositifs d'électrophysiologie sur le marché. L'approbation par la Chine en 2025 de FARAPULSE signale une ouverture réglementaire aux technologies étrangères, tandis que l'Inde enregistre une forte hausse de la production de recherche en électrophysiologie qui se traduira probablement par une demande intérieure plus soutenue. Cependant, les infrastructures rurales sous-dimensionnées et la sensibilité aux prix nécessitent des modèles économiques d'innovation frugale, conduisant de nombreux fournisseurs à adopter des portefeuilles de produits à plusieurs niveaux adaptés aux différents pouvoirs d'achat de la région.

L'Amérique latine, le Moyen-Orient et l'Afrique restent des contributeurs plus modestes mais recèlent un potentiel inexploité à mesure que les planificateurs de santé publique priorisent la gestion des maladies non transmissibles. Les stratégies des fournisseurs qui associent des programmes de formation des médecins à des contrats de service abordables peuvent débloquer des volumes supplémentaires sur le marché des dispositifs d'électrophysiologie dans ces géographies à long terme.

Paysage Concurrentiel

La concurrence s'articule autour de quatre acteurs établis — Abbott, Biosense Webster de Johnson & Johnson, Medtronic et Boston Scientific — qui définissent collectivement l'agenda technologique du marché des dispositifs d'électrophysiologie. Boston Scientific a réalisé des acquisitions complémentaires de Cortex et SoniVie pour étendre sa gamme de traitement de la fibrillation auriculaire. Medtronic tire parti de la première autorisation FDA de PulseSelect pour capter une part précoce de l'ACP, tandis que Biosense Webster exploite la large base installée CARTO pour vendre des cathéters et des modules d'analyse en complément. Abbott positionne l'ACP Volt aux côtés de son système de cartographie EnSite, offrant un flux de travail de bout en bout qui renforce la fidélisation des clients.

Les perturbateurs ciblent les lacunes logicielles. Le vMap cloud de Vektor Medical offre une localisation des arythmies par IA sans contact de cathéter, promettant des gains de productivité importants pour les grands laboratoires. La résilience de la chaîne d'approvisionnement est devenue un différenciateur stratégique à la suite des pénuries de fluoropolymères de 2024 qui ont freiné la production de cathéters haute performance. Les fournisseurs disposant d'un approvisionnement en matériaux diversifié ont réorienté les stocks plus rapidement, amortissant l'impact sur les revenus et renforçant la fidélité des clients au sein du marché des dispositifs d'électrophysiologie. Les courses aux brevets sur les formes d'onde de délivrance d'énergie ACP et les algorithmes de cartographie par IA dicteront probablement la prochaine vague de réalignement concurrentiel.

Leaders du Secteur des Dispositifs d'Électrophysiologie

Johnson & Johnson

Abbott Laboratories

Medtronic plc

Boston Scientific Corporation

Biotronik SE & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Juillet 2025 : Abbott a obtenu l'approbation du marquage CE pour le système ACP Volt, accélérant son calendrier de lancement européen.

- Juin 2025 : La FDA a autorisé la commercialisation du système ACP Volt d'Abbott aux États-Unis à la suite du succès de l'essai pivot.

- Avril 2025 : Abbott a lancé l'essai pivot ASCEND CSP pour sa sonde DCI de stimulation du système de conduction.

- Mars 2025 : Boston Scientific a acquis SoniVie, ajoutant la plateforme d'ablation par ultrasons Tivus à son portefeuille.

Périmètre du Rapport Mondial sur le Marché des Dispositifs d'Électrophysiologie

| Cathéters EP Diagnostiques | Conventionnels |

| Avancés (orientables, irrigués) | |

| Ultrasons | |

| Cathéters d'Ablation | Radiofréquence |

| Cryoablation | |

| Champ pulsé (ACP) | |

| Équipements d'Investissement pour Laboratoires EP | Systèmes de Cartographie 3D |

| Systèmes d'Enregistrement | |

| Générateurs de Radiofréquence et Consoles de Cryothérapie | |

| Dispositifs d'Électrophysiologie Implantables | Stimulateurs Cardiaques Implantables |

| Défibrillateurs Cardioverteurs Implantables (DCI) |

| Fibrillation Auriculaire |

| Flutter Auriculaire |

| Tachycardie par Réentrée Nodale Auriculo-Ventriculaire (TRNAV) |

| Syndrome de Wolff-Parkinson-White (WPW) |

| Tachycardie Ventriculaire |

| Autres Arythmies |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Laboratoires d'Électrophysiologie Cardiaque |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Cathéters EP Diagnostiques | Conventionnels |

| Avancés (orientables, irrigués) | ||

| Ultrasons | ||

| Cathéters d'Ablation | Radiofréquence | |

| Cryoablation | ||

| Champ pulsé (ACP) | ||

| Équipements d'Investissement pour Laboratoires EP | Systèmes de Cartographie 3D | |

| Systèmes d'Enregistrement | ||

| Générateurs de Radiofréquence et Consoles de Cryothérapie | ||

| Dispositifs d'Électrophysiologie Implantables | Stimulateurs Cardiaques Implantables | |

| Défibrillateurs Cardioverteurs Implantables (DCI) | ||

| Par Application | Fibrillation Auriculaire | |

| Flutter Auriculaire | ||

| Tachycardie par Réentrée Nodale Auriculo-Ventriculaire (TRNAV) | ||

| Syndrome de Wolff-Parkinson-White (WPW) | ||

| Tachycardie Ventriculaire | ||

| Autres Arythmies | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Laboratoires d'Électrophysiologie Cardiaque | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs d'électrophysiologie ?

La taille du marché des dispositifs d'électrophysiologie a atteint 14,1 milliards USD en 2025.

À quel rythme le marché des dispositifs d'électrophysiologie va-t-il croître jusqu'en 2030 ?

Le chiffre d'affaires du marché devrait progresser à un TCAC de 11,7 %, atteignant 25,9 milliards USD d'ici 2030.

Quel segment de produit connaît la croissance la plus rapide ?

Les cathéters d'ablation par champ pulsé devraient progresser à un TCAC de 17,5 % à mesure que les médecins abandonnent les systèmes à énergie thermique.

Pourquoi l'Asie-Pacifique est-elle considérée comme la prochaine frontière de croissance ?

La région offre une perspective de TCAC de 11,4 % grâce aux programmes de construction hospitalière, à une charge plus importante des maladies cardiovasculaires et à des approbations réglementaires accélérées telles que l'autorisation chinoise pour FARAPULSE.

Qu'est-ce qui limite l'adoption plus large dans les marchés émergents ?

Le coût élevé des dispositifs et la pénurie d'électrophysiologistes formés restent les principaux obstacles malgré une demande sous-jacente soutenue.

Comment l'intelligence artificielle influence-t-elle l'efficacité des procédures ?

Les outils de cartographie par IA tels que vMap localisent les sources d'arythmies en moins d'une minute et ont porté les taux de liberté d'arythmie à 12 mois à 88 % dans de récents essais cliniques.

Dernière mise à jour de la page le: