Marktgröße und Marktanteil für nicht invasive Hirnstimulationssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

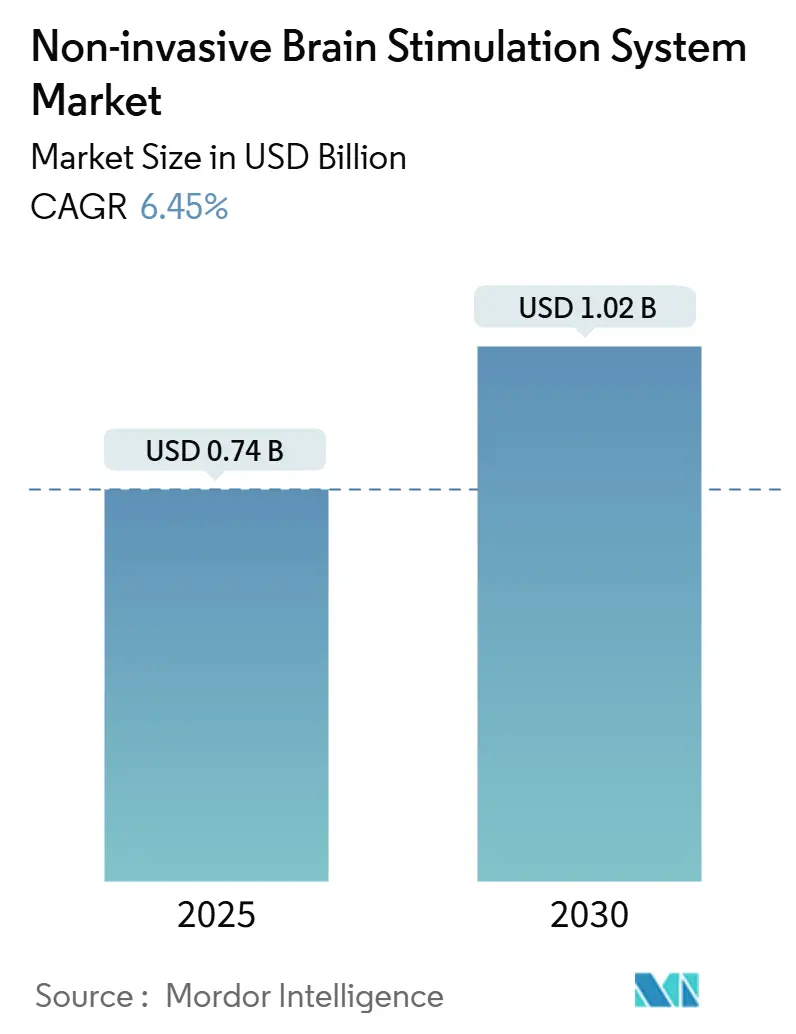

| Marktgröße (2025) | 0.74 Milliarden US-Dollar |

| Marktgröße (2030) | 1.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.45% CAGR |

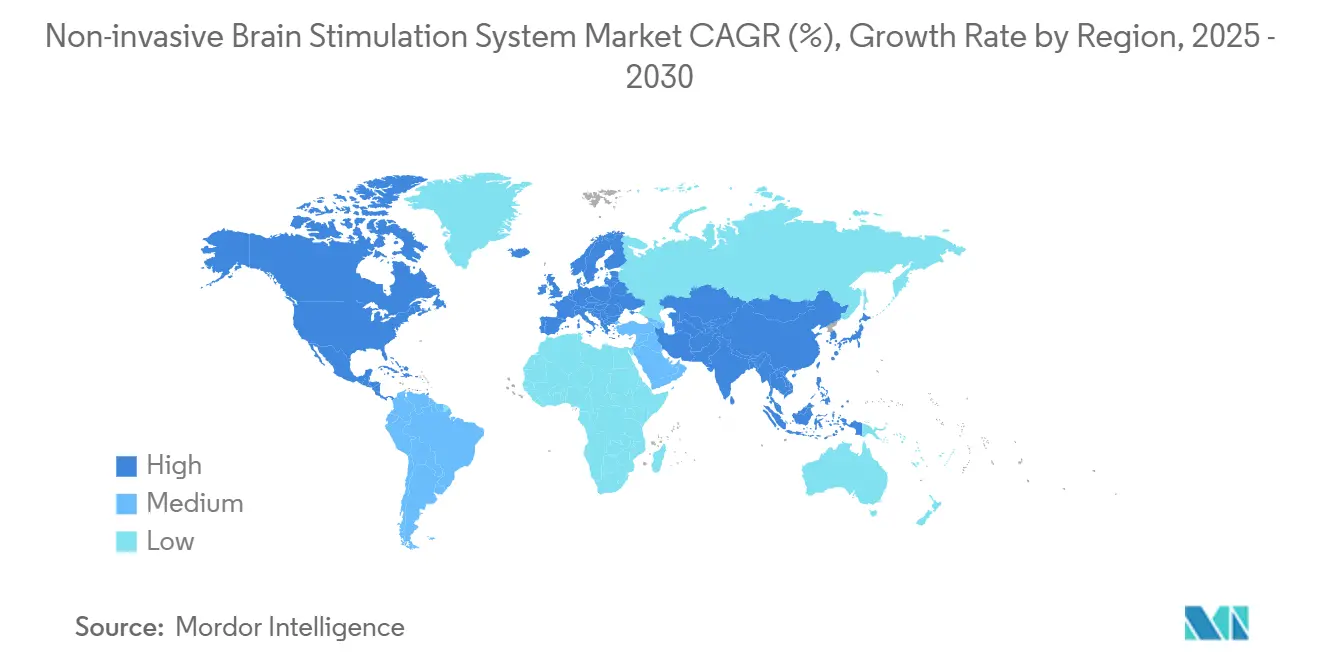

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nicht invasive Hirnstimulationssysteme von Mordor Intelligence

Die Marktgröße für nicht invasive Hirnstimulationssysteme beträgt im Jahr 2025 0,74 Milliarden USD und wird bei einer CAGR von 6,45 % voraussichtlich bis 2030 einen Wert von 1,02 Milliarden USD erreichen. Regulatorische Zulassungen für therapieresistente Depressionen, algorithmusgestützte Dosierung und Echtzeit-Bildgebungs-Feedback stützen die Nachfragedynamik. Tragbare Heimgeräte mit einem Preis unter 500 USD verlagern Absatzmengen von Krankenhäusern in die eigenen vier Wände, während geschlossene magnetische und elektrische Stimulatoren in Spezialkliniken Premiumpreise erzielen. Das regionale Wachstum hängt zudem von vereinfachten Zulassungsverfahren im Asien-Pazifik-Raum und einer dauerhaften Medicare-Erstattung in den Vereinigten Staaten ab. Lieferkettenprobleme bei Seltenerdmagneten treiben die Spulenkosten in die Höhe, veranlassen Innovatoren jedoch gleichzeitig, auf elektrische Systeme umzusteigen, die auf Standardhalbleiter angewiesen sind. Risikokapitalzuflüsse von 183 Millionen USD im Jahr 2024 verdeutlichen das Vertrauen in abonnementbasierte Software-Ökosysteme, die auf Hardware aufgesetzt werden.

Wichtigste Erkenntnisse des Berichts

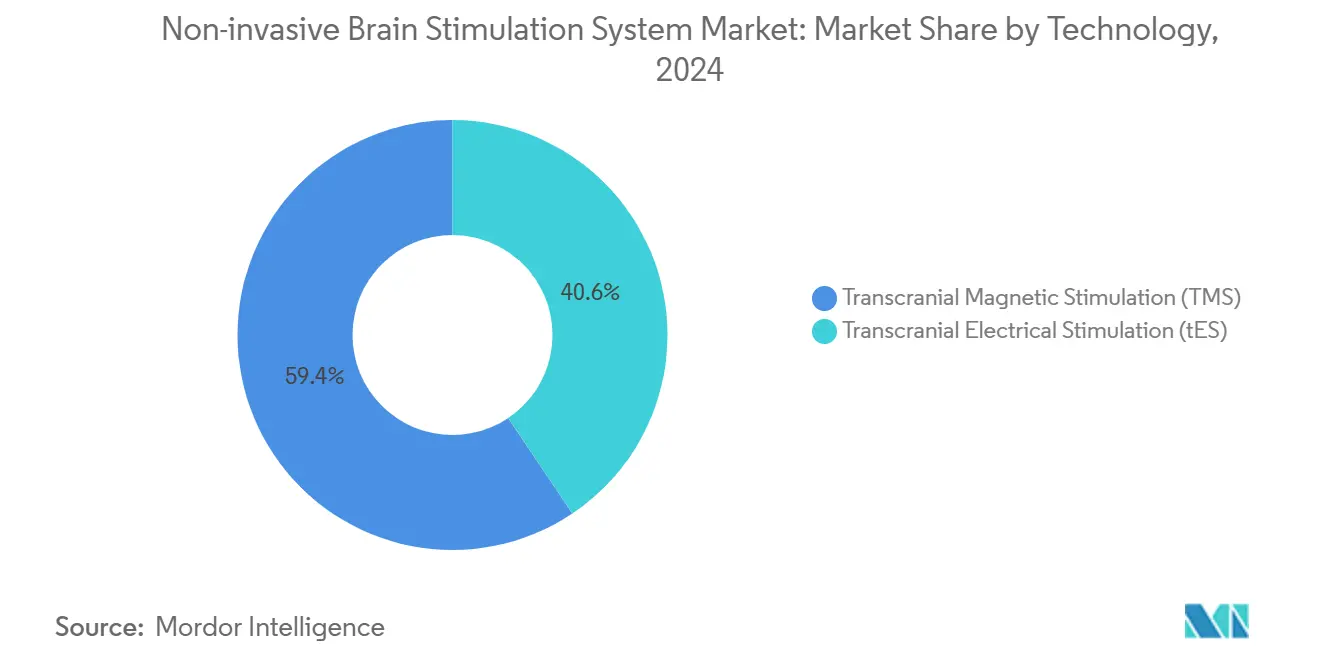

- Nach Technologie hielt TMS im Jahr 2024 einen Marktanteil von 59,4 % am Markt für nicht invasive Hirnstimulationssysteme; tES ist bis 2030 auf Kurs für eine CAGR von 14,0 %.

- Nach Anwendung kontrollierte die schwere depressive Störung im Jahr 2024 einen Anteil von 43,7 % an der Marktgröße für nicht invasive Hirnstimulationssysteme, während kognitive Verbesserung und ADHS zwischen 2025 und 2030 mit einer CAGR von 17,3 % expandieren.

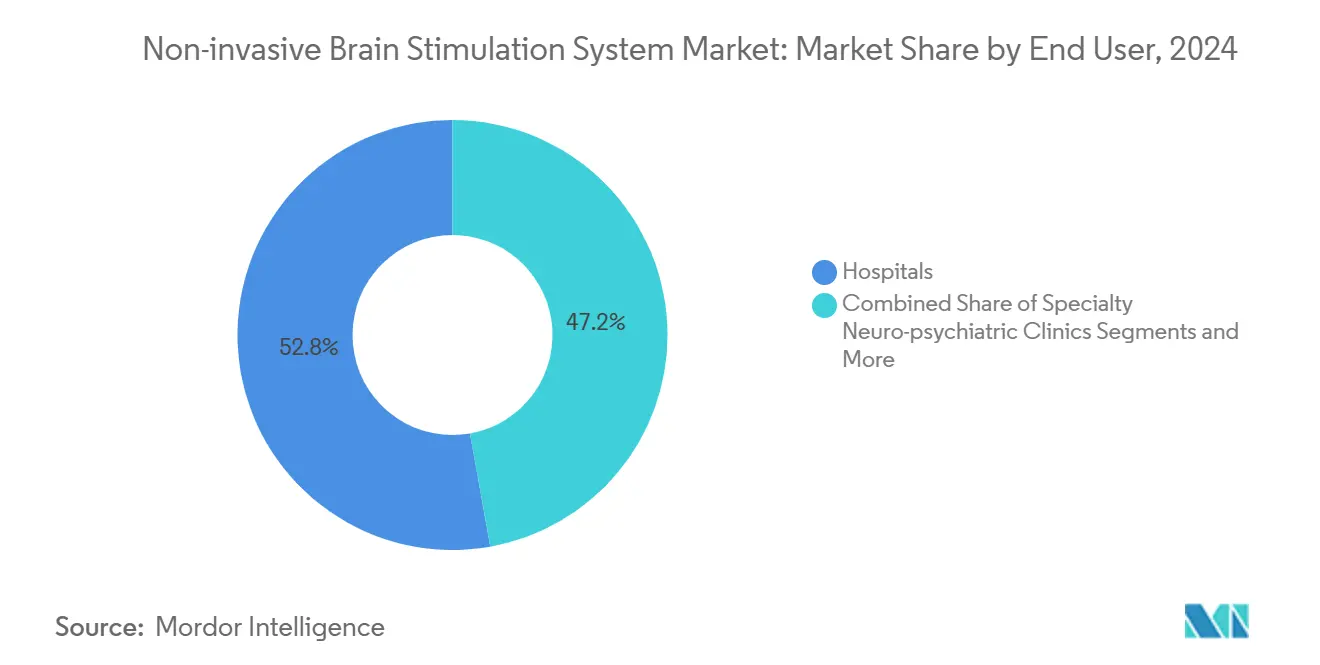

- Nach Endnutzer trugen Krankenhäuser im Jahr 2024 52,8 % zur Marktgröße für nicht invasive Hirnstimulationssysteme bei; häusliche Pflegeumgebungen werden im gleichen Zeitraum mit einer CAGR von 16,4 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 39,3 % bei nicht invasiven Hirnstimulationssystemen; der Asien-Pazifik-Raum wächst mit einer CAGR von 11,4 % bis 2030 am schnellsten.

Globale Trends und Erkenntnisse zum Markt für nicht invasive Hirnstimulationssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Algorithmusgestützte personalisierte Stimulationsprotokolle | +1.80% | Nordamerika und Europa vorn, später global | Mittelfristig (2–4 Jahre) |

| Rasche klinische Akzeptanz bei therapieresistenter Depression | +1.50% | Nordamerika und Europa, Asien-Pazifik holt auf | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von tDCS-Wearables für den Heimgebrauch | +1.20% | Nordamerika, Europa, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Integration mit Echtzeit-Neuroimaging | +0.90% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Programme zur psychischen Gesundheit am Arbeitsplatz | +0.70% | Nordamerika und Europa, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der Risikokapitalfinanzierung im Bereich Neuromodulation als Dienstleistung | +0.40% | Konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Algorithmusgestützte personalisierte Stimulationsprotokolle

FDA-Zulassungen im Jahr 2024 für KI-gesteuerte Theta-Burst-Dosierung validierten den Wandel von Einheitsprotokollen hin zu individualisierten Therapieschemata und erzielten eine Symptomlinderung von 60 % gegenüber 40 % bei festen Protokollen.[1]Klietz David, „Theta-Burst-Stimulation bei schwerer Depression”, Journal of Affective Disorders, pubmed.ncbi.nlm.nih.gov Multimodale Sprachmodelle analysieren EEG-Daten in Echtzeit und passen Impulsmuster während der Sitzung an, wodurch die Variabilität reduziert wird, die die Wirksamkeit lange beeinträchtigt hat. Höhere Erfolgsquoten rechtfertigen Premiumpreise und erweitern die Kostenträgerakzeptanz, was den Krankenhäusern einen besseren Return on Investment sichert. Auf großen Bilddatensätzen trainierte Klassifikatoren des maschinellen Lernens identifizieren wahrscheinliche Therapieresponder bereits vor Behandlungsbeginn und reduzieren so Kosten durch Versuch und Irrtum. Mit zunehmender Datentiefe könnten Versicherer präventive Indikationen wie frühen kognitiven Abbau genehmigen und den Markt für nicht invasive Hirnstimulationssysteme weit über die Psychiatrie hinaus ausweiten.

Rasche klinische Akzeptanz bei therapieresistenter Depression

Etwa 30 % der depressiven Patienten sprechen auf zwei Medikamente nicht an, was Krankenhäuser dazu veranlasst, TMS-Protokolle einzusetzen, die die Behandlungsdauer von sechs Wochen auf zwei Wochen verkürzen und dabei die Wirksamkeit erhalten.[2]Holgado Arturo, „KI-optimierte Neuromodulationsprotokolle”, Frontiers in Neuroscience, frontiersin.org Die Medicare-Erstattung von 30 Sitzungen pro Episode beseitigt wesentliche Kostenhürden und fördert Kapitalinvestitionen in ländlichen Versorgungszentren. Die duale magnetische Stimulation an zwei Stellen spricht refraktäre Fälle an, die auf eine Einzelzieltherapie nicht ansprechen, und Erhaltungstherapien – derzeit noch experimentell – scheinen kurz vor einer Kostenübernahme zu stehen, sobald mehrjährige Belege vorliegen. Kliniken betonen die nicht-pharmakologische Sicherheit und die schnellere funktionelle Erholung, Errungenschaften, die den Markt für nicht invasive Hirnstimulationssysteme in der Mainstream-Psychiatrie verankern.

Ausweitung von tDCS-Wearables für den Heimgebrauch

Die Klasse-II-Zulassung für kranielle Elektrotherapiegeräte zur Behandlung von Angststörungen und Schlaflosigkeit legitimierte die Neuromodulation für Verbraucher. Europäische Behörden gehen noch weiter und genehmigen Heimanwendungskits für Depressionen unter Telemonitoring. Geräte im Preisbereich von 100 bis 500 USD demokratisieren die Therapie und liefern anonymisierte Compliance-Daten an Kliniker, die die Einstellungen aus der Ferne anpassen. Millennials und Angehörige der Generation Z bevorzugen App-gestützte Interventionen gegenüber Klinikbesuchen, was die Lifestyle-Attraktivität in künftiges Volumen für den Markt für nicht invasive Hirnstimulationssysteme umwandelt.

Integration mit Echtzeit-Neuroimaging für die Closed-Loop-Therapie

fMRT-geführte rTMS lokalisiert Ziele im Submillimeterbereich, um die Remissionschancen zu verbessern, während EEG-gekoppelte Spulen die Intensität bei jedem Stimulus anpassen und die kortikale Erregbarkeit innerhalb therapeutischer Fenster halten. Obwohl kapitalintensiv, erzielen Closed-Loop-Systeme Premiumpreise und generieren robuste Längsschnittdatensätze, die für das Training von Algorithmen der nächsten Generation unerlässlich sind. Tragbare EEG- und funktionelle Nah-Infrarot-Spektroskopie-Geräte senken die Infrastrukturhürden und ermöglichen es Sekundärkrankenhäusern, mit Präzisionsfähigkeiten in den Markt für nicht invasive Hirnstimulationssysteme einzutreten, die bisher Tertiärzentren vorbehalten waren.

Analyse der Hemmnisse*

| Hemmnis | ~ % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Langzeitsicherheitsdaten über fünf Jahre hinaus | -1.10% | Am stärksten in Europa und im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Erstattungslücken für außerklinische Indikationen | -0.80% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Missbrauch von Geräten in Biohacking-Gemeinschaften | -0.60% | Nordamerika und Europa, Städte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Versorgung mit Seltenerdmagneten | -0.90% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Langzeitsicherheitsdaten über den Fünf-Jahres-Horizont hinaus

Die meisten Studien enden nach 12 Monaten, was Regulierungsbehörden gegenüber einer kumulativen Exposition über Jahrzehnte vorsichtig stimmt. Anforderungen an die Marktüberwachung nach der Zulassung verursachen Compliance-Kosten, die kleinere Marktteilnehmer kaum schultern können, was die Portfolioerweiterung verlangsamt. Pädiatrische und präventive Nischen bleiben zurückhaltend, bis Register schlüssige Längsschnittbelege liefern, was die Marktentwicklung für nicht invasive Hirnstimulationssysteme in diesen Segmenten dämpft.

Erstattungslücken für außerklinische Indikationen

Medicare stuft die TMS-Erhaltungstherapie als experimentell ein, sodass Patienten jährliche Kosten von über 10.000 USD selbst tragen müssen.[3]Brain2Mind Consortium, „Globaler Bericht zur Magnetlieferkette”, brain2mind.org Private Krankenversicherer unterscheiden sich stark nach Bundesstaat und ICD-10-Code, was die Wirtschaftlichkeit für Leistungserbringer erschwert. Das Fehlen von CPT-Codes für tES und Closed-Loop-Plattformen verzögert die Anspruchsbearbeitung. Der Nachweis der Kosteneffizienz gegenüber einer chronischen Arzneimitteltherapie durch mehrjährige gesundheitsökonomische Studien ist unerlässlich, um die Erstattungspolitik zu normalisieren und den Markt für nicht invasive Hirnstimulationssysteme zu stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: TMS-Dominanz sieht sich durch tES herausgefordert

Die transkranielle Magnetstimulation hielt im Jahr 2024 dank robuster Evidenz und breiter Erstattung einen Umsatzanteil von 59,4 %. Dennoch wird für tES eine CAGR von 14,0 % prognostiziert, angetrieben durch kostengünstige Wearables, die eine Fernüberwachung begünstigen. Die Marktgröße für nicht invasive Hirnstimulationssysteme im Bereich tES-Geräte könnte bis 2030 bei gleichbleibendem Wachstumstempo 0,41 Milliarden USD übersteigen. Ein Preisanstieg von 500 % bei Neodym-Eisen-Bor-Spulen erhöhte die TMS-Stückkosten und veranlasste Kliniken, auf elektrische Systeme umzusteigen, die keine Magnetimporte benötigen.

Verbesserte tES-Modelle mit mehrkanaliger hochauflösender Zielansteuerung konkurrieren nun mit der räumlichen Auflösung magnetischer Systeme. Anbieter integrieren cloudbasierte Protokollbibliotheken und nutzerseitige Compliance-Verfolgung, was die Datengranularität erheblich verbessert. Gleichzeitig reagieren TMS-Hersteller mit Neuronavigations-Upgrades und Spulendesigns, die für algorithmusgestützte Dosierung optimiert sind, um ihren Anteil am Markt für nicht invasive Hirnstimulationssysteme zu verteidigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Führungsposition bei Depressionen durch kognitive Verbesserung herausgefordert

Die schwere depressive Störung machte im Jahr 2024 43,7 % der Nachfrage aus, stabilisiert durch Zulassungen für Jugendliche und zweiwöchige Theta-Burst-Therapieschemata. Der Anteil kognitiver Verbesserung und ADHS steigt jedoch rasch mit einer CAGR von 17,3 %, angetrieben durch betriebliche Leistungsprogramme und aufkommende Literatur zu Aufmerksamkeitsgewinnen bei gesunden Erwachsenen. Der Marktanteil für nicht invasive Hirnstimulationssysteme im Bereich kognitiver Anwendungen könnte bis 2030 bei anhaltender Dynamik 20 % übersteigen.

Chronischer Schmerz, Parkinson, Epilepsie und Schlaganfallrehabilitation bilden eine lange Reihe von Indikationen, die zusammen zu einem zweistelligen Wachstum beitragen. Kostenträger bleiben vorsichtig, aber die Anhäufung von Evidenz und algorithmische Präzision versprechen eine Ausweitung der Kostenübernahme und verbreitern die Reichweite des Marktes für nicht invasive Hirnstimulationssysteme.

Nach Endnutzer: Krankenhausdominanz verlagert sich in Richtung häusliche Pflege

Krankenhäuser generierten im Jahr 2024 52,8 % der Abrechnungen, da Investitionsbudgets magnetische Behandlungsstühle und pflegerische Aufsicht abdeckten. Häusliche Pflegeumgebungen werden jedoch mit 16,4 % jährlich wachsen, da tele-überwachte tES-Therapien Patienten von wöchentlichen Fahrten entlasten. Die Marktgröße für nicht invasive Hirnstimulationssysteme im häuslichen Umfeld profitiert von Smartphone-Tracking, automatisierten Dosierungsprotokollen und KI-gestützten Sicherheitsmechanismen.

Spezialisierte neuropsychiatrische Kliniken behandeln komplexe Fälle, die Hochdosis- oder Closed-Loop-Protokolle erfordern, während akademische Labore mit Forschungsgeräten im Wert von über 10.000 USD Grenzindikationen vorantreiben. Mobile TMS-Fahrzeuge erweitern den Zugang in ländliche Gebiete und unterstreichen, wie geografische Barrieren im sich entwickelnden Markt für nicht invasive Hirnstimulationssysteme abgebaut werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerikas Führungsposition von 39,3 % beruht auf transparenten FDA-Zulassungswegen und einer konsistenten Medicare-Erstattung. Dichte Anbieternetzwerke integrieren Stimulation in die alltägliche Psychiatrie, während private Versicherer zunehmend auf Erstattungsparität setzen. Kanadas Nutzung wächst nach Mandaten zur Provinzfinanzierung, und Mexiko nutzt den Medizintourismus, was den regionalen Durchsatz für den Markt für nicht invasive Hirnstimulationssysteme ausweitet.

Der Asien-Pazifik-Raum ist mit einer CAGR von 11,4 % das am schnellsten wachsende Gebiet. Chinas Wachstum von 4,9 % steht im Zusammenhang mit der Modernisierung von Krankenhäusern und der lokalen Magnetversorgung, was die Eigenständigkeit stärkt. Japan und Südkorea lassen mehrere Plattformen zu, und Australien finanziert Pilotprogramme über die Universalversicherung. Indiens Privatsektor ist Vorreiter bei App-überwachten Wearables in städtischen Zentren. Die regionale Halbleiterkapazität unterstützt eine kostengünstige Fertigung und vergrößert den Markt für nicht invasive Hirnstimulationssysteme.

Europa verzeichnet ein moderates Wachstum unter gut ausgestatteten Gesundheitssystemen. Deutschland dominiert aufgrund der obligatorischen Versicherungsdeckung; der britische Nationale Gesundheitsdienst erkannte TMS im Jahr 2024 für therapieresistente Depressionen an; in Frankreich und Italien übersteigt die private Nachfrage die öffentlichen Volumina. Die EU-Harmonisierung vereinfacht die Zertifizierung, schreibt jedoch eine strenge Marktüberwachung nach der Zulassung vor, was evidenzreiche Anbieter begünstigt, die im Markt für nicht invasive Hirnstimulationssysteme skalieren wollen.

Wettbewerbslandschaft

Neuronetics' Umsatzanteil von 60 %, gestärkt durch die Übernahme von Greenbrook TMS, macht das Unternehmen zum einzigen vollständig vertikal integrierten Akteur – mit Hardwareproduktion und Klinikbetrieb unter einem Dach. BrainsWay verfolgt Tiefenfeldspulen zur Aktivierung breiterer kortikaler Bereiche, während MagVenture auf modulare Architektur und Neuronavigation setzt. Highland Instruments und Soterix Medical verfolgen Closed-Loop-tES mit Breakthrough-Designations und zielen auf Präzision in Fernumgebungen ab.

Flow Neuroscience verkauft App-gesteuerte Headsets für 399 USD im Abonnement und stellt damit das Hardware-Eigentumsmodell in Frage. Patentstreitigkeiten nehmen rund um KI-Dosierungsmaschinen und Cloud-Compliance-Plattformen zu. Chinesische Exportbeschränkungen für Magnete treiben etablierte Anbieter zu Dual-Sourcing- und Legierungsvertikalisierungsstrategien. Der Markt für nicht invasive Hirnstimulationssysteme belohnt nun hybride Geschäftsmodelle, die Geräte mit Daten verbinden, um den lebenslangen Patientenwert zu erschließen.

Marktführer im Bereich nicht invasive Hirnstimulationssysteme

Medtronic plc

Boston Scientific Corporation

BrainsWay Ltd

Neuronetics Inc.

Magstim Group Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Neuronetics erwarb Greenbrook TMS für 83 Millionen USD und erhöhte damit die jährliche Kapazität auf über 10.000 Patienten.

- Januar 2025: Die FDA gewährte Soterix Medical's EEG-gekoppelter tDCS-Plattform den Breakthrough-Status.

- Juni 2024: Ybrain erhielt die koreanische Zulassung für ADHS-gezielte tDCS.

Umfang des globalen Berichts über den Markt für nicht invasive Hirnstimulationssysteme

| Transkranielle Magnetstimulation (TMS) |

| Transkranielle elektrische Stimulation (tES) |

| Schwere depressive Störung |

| Chronisches Schmerzmanagement |

| Parkinson-Krankheit |

| Epilepsie |

| Schlaganfallrehabilitation |

| Kognitive Verbesserung und ADHS |

| Sonstige (Angststörungen, Schlaflosigkeit, Alzheimer) |

| Krankenhäuser |

| Spezialisierte neuropsychiatrische Kliniken |

| Ambulante Rehabilitationszentren |

| Häusliche Pflegeumgebungen |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Transkranielle Magnetstimulation (TMS) | |

| Transkranielle elektrische Stimulation (tES) | ||

| Nach Anwendung | Schwere depressive Störung | |

| Chronisches Schmerzmanagement | ||

| Parkinson-Krankheit | ||

| Epilepsie | ||

| Schlaganfallrehabilitation | ||

| Kognitive Verbesserung und ADHS | ||

| Sonstige (Angststörungen, Schlaflosigkeit, Alzheimer) | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte neuropsychiatrische Kliniken | ||

| Ambulante Rehabilitationszentren | ||

| Häusliche Pflegeumgebungen | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für nicht invasive Hirnstimulationssysteme bis 2030 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 6,45 % wächst und sich von 0,74 Milliarden USD im Jahr 2025 auf 1,02 Milliarden USD im Jahr 2030 entwickelt.

Welche Region zeigt das höchste Wachstumspotenzial für nicht invasive Hirnstimulationssysteme?

Der Asien-Pazifik-Raum, angetrieben durch vereinfachte Zulassungsverfahren und Krankenhaussinvestitionen, wird bis 2030 voraussichtlich mit einer CAGR von 11,4 % wachsen.

Welche Technologie führt bei den aktuellen Umsätzen?

Die transkranielle Magnetstimulation (TMS) hält aufgrund breiter klinischer Validierung und Erstattung 59,4 % des Umsatzes im Jahr 2024.

Warum gewinnen Heimgeräte an Dynamik?

Klasse-II-Zulassungen für tDCS-Wearables und Telemonitoring-Fähigkeiten bieten Komfort und niedrigere Behandlungskosten und treiben eine CAGR von 16,4 % in häuslichen Pflegeumgebungen an.

Welches Unternehmen ist der Marktführer?

Neuronetics kontrolliert nach der Übernahme von Greenbrook TMS etwa 60 % des globalen Umsatzes und betreibt das größte integrierte Behandlungsnetzwerk.

Seite zuletzt aktualisiert am: