電気生理学デバイス市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

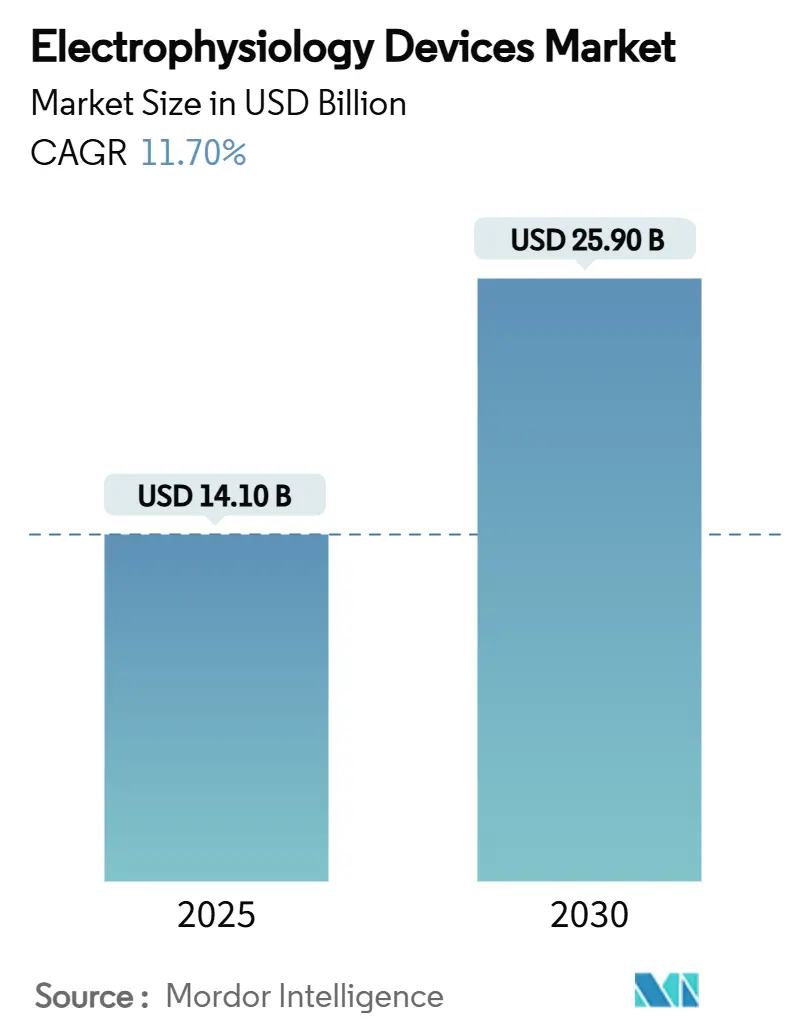

| 市場規模 (2025) | 14.10 十億米ドル |

| 市場規模 (2030) | 25.90 十億米ドル |

| 成長率 (2025 - 2030) | 11.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気生理学デバイス市場分析

電気生理学デバイス市場規模は2025年に141億米ドルに達し、2030年までに259億米ドルに拡大する見込みで、年平均成長率11.70%を反映しています。成長の勢いは、60歳以降の10年ごとに心房細動の有病率が倍増する高齢化人口、低侵襲カテーテル療法への着実な移行、および手術時間を短縮し安全性を向上させる技術の波に支えられています。パルスフィールドアブレーション(PFA)プラットフォーム、AI対応マッピングソフトウェア、およびリードレス植込み型デバイスへの持続的な投資が新たな収益源を開拓し、電気生理学デバイス市場における対象患者基盤を拡大しています。市場拡大は、外来サービス拠点を開放する償還制度改革と、熱的アプローチに対してPFAが99.1%の肺静脈隔離成功率を示す強力な臨床データによってさらに支えられています。ただし、フルオロポリマーのサプライチェーン制約や、高成長地域での手術件数の増加を抑制しかねない訓練を受けた専門家の不足など、短期的な逆風は依然として残っています。

主要レポートのポイント

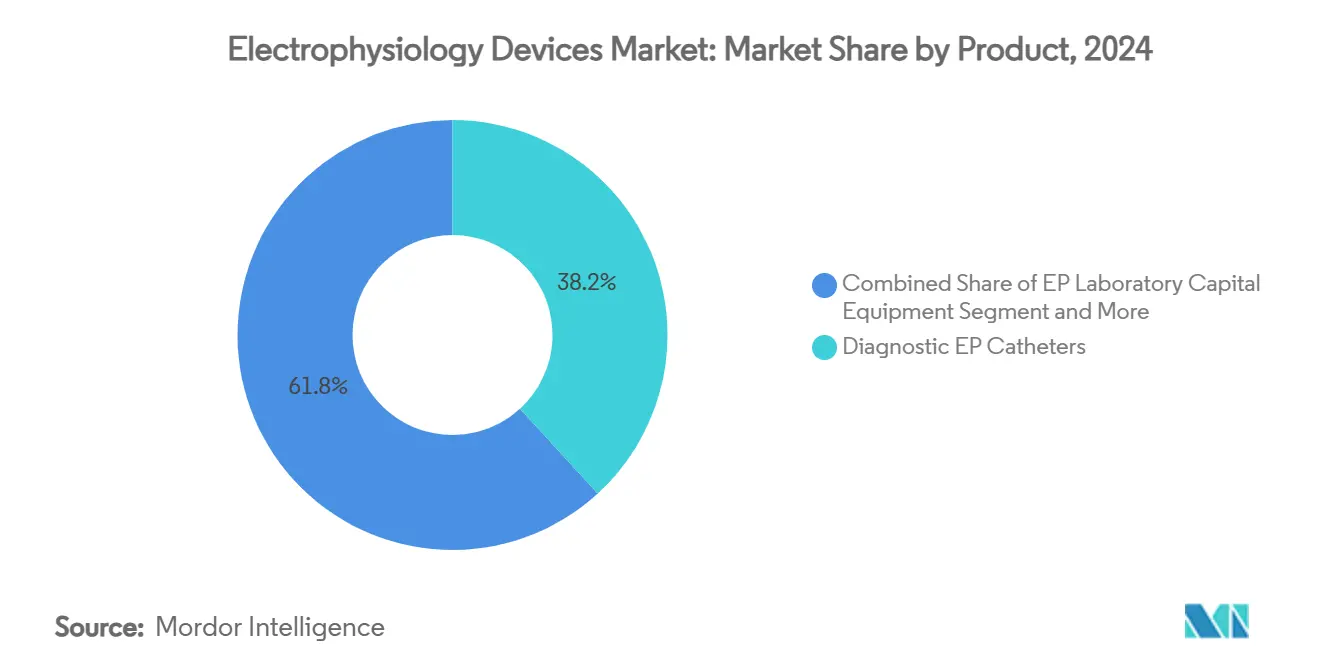

- 製品カテゴリー別では、診断用EPカテーテルが2024年の電気生理学デバイス市場シェアの38.2%をリードし、パルスフィールドアブレーションカテーテルは2030年にかけて年平均成長率17.5%で拡大すると予測されています。

- 適用別では、心房細動手術が2024年の電気生理学デバイス市場規模の40.7%を占め、2030年にかけて年平均成長率13.2%で拡大する見込みです。

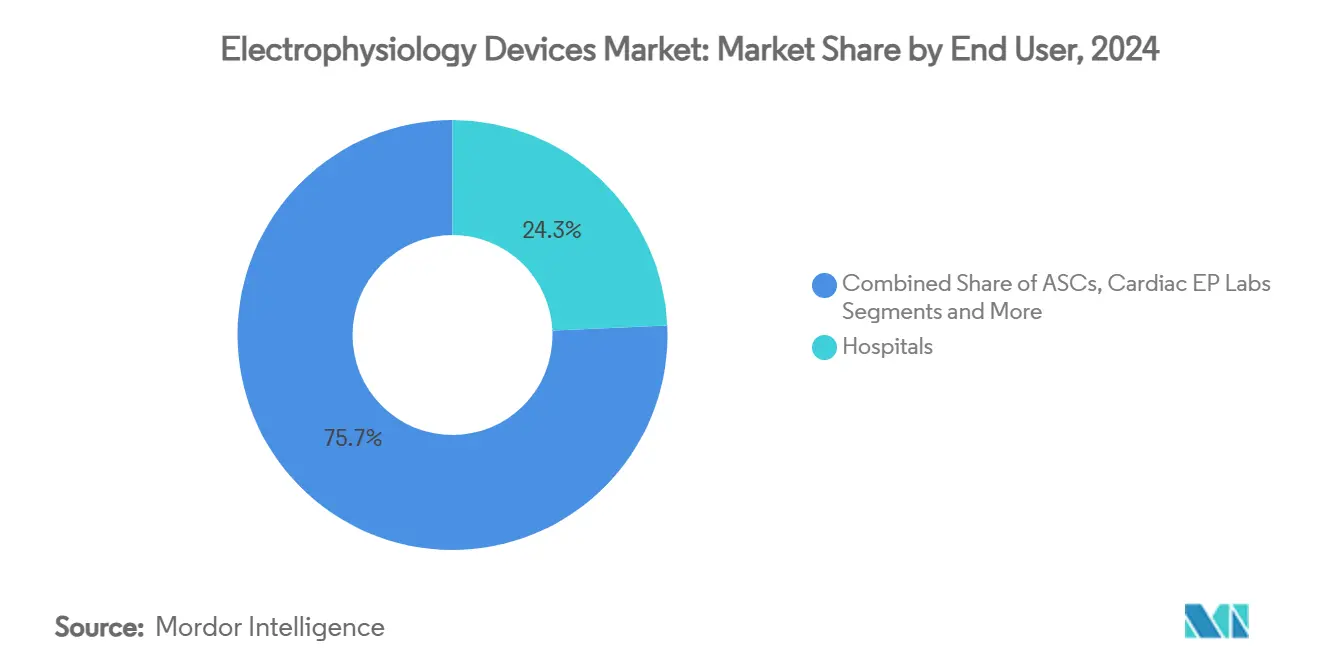

- エンドユーザー別では、病院が2024年の電気生理学デバイス市場において24.3%の収益シェアを保持し、外来手術センターが2030年にかけて年平均成長率12.8%で最も速い成長を記録しました。

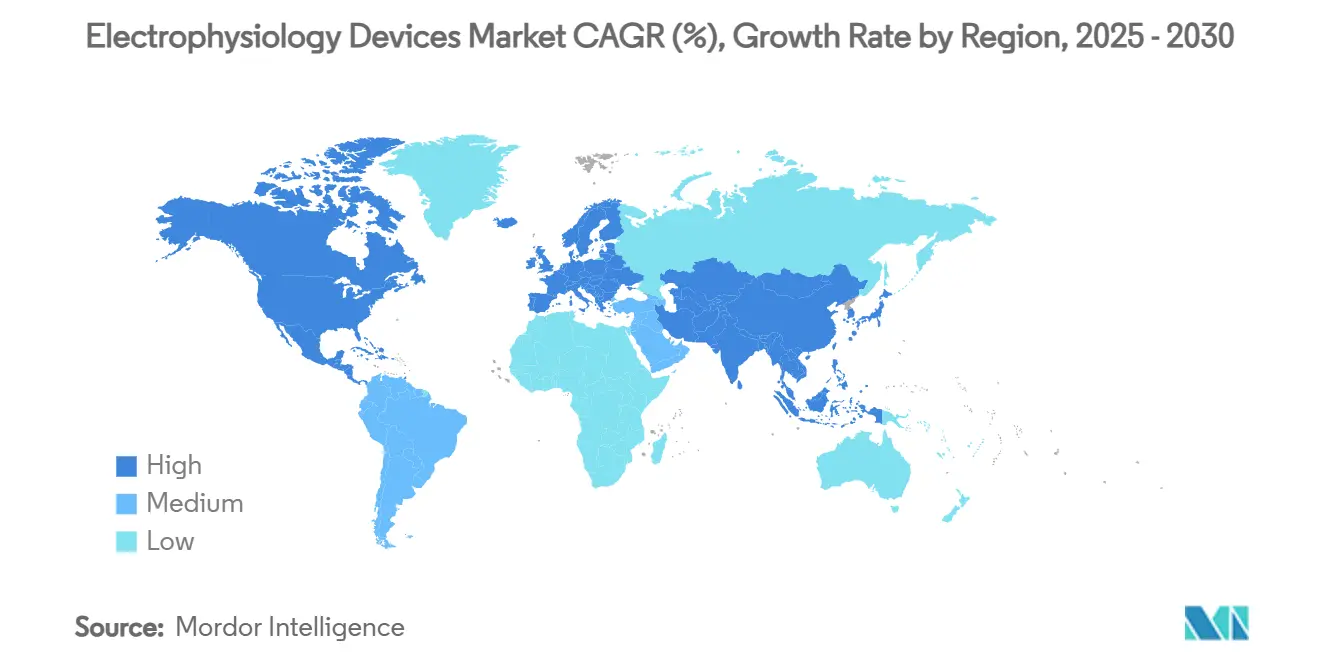

- 地域別では、北米が2024年の電気生理学デバイス市場の24.9%を占め、アジア太平洋地域が2030年にかけて年平均成長率11.4%で最も強い地域的上昇が見込まれています。

世界の電気生理学デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 心房細動の世界的有病率の上昇 | +3.20% | 世界全体、北米および欧州で最も高い | 長期(4年以上) |

| 3次元マッピングおよびナビゲーションシステムの急速な普及 | +2.80% | 北米および欧州連合、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 低侵襲カテーテルアブレーションへのシフト | +2.10% | 世界全体、先進市場が主導 | 中期(2~4年) |

| AIを活用したEPワークフローの台頭 | +1.90% | 北米および欧州連合が中核、アジア太平洋地域での早期普及 | 長期(4年以上) |

| 高齢化人口と心血管疾患負担 | +1.50% | 世界全体、先進国で最も高い | 長期(4年以上) |

| 償還制度改革によって促進される外来EP検査室 | +1.20% | 主に北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心房細動の世界的有病率の上昇

不整脈発生率の急増は、電気生理学デバイス市場における主要な件数増加の触媒であり続けています。世界の症例数は2017年に3,760万件に増加し、2050年までに6,000万件を超えると予測されています。80歳以上の成人における有病率はすでに10%を超えており、薬物療法単独ではもはや対応できない患者の安定したパイプラインを生み出しています。この人口動態の変化は、診断用カテーテル、マッピングコンソール、および植込み型デバイスへの需要を高める一方、二次的脳卒中の経済的負担を増大させています。そのため、医療システムは早期アブレーションを優先しており、この戦略は電気生理学デバイス市場内のデバイス利用率の向上に直結しています。長期予測では、この単一の人口動態的追い風に年平均成長率+3.2%の押し上げ効果が見込まれています。

3次元マッピングおよびナビゲーションシステムの急速な普及

電気解剖学的マッピングシステムは現在、1症例あたり100万件以上のデータポイントを収集し、精密な病変配置と短縮された透視時間を可能にしています。AbbottのEnSite X、Johnson & JohnsonのCARTO 3 V8、およびBoston ScientificのRhythmiaプラットフォームがこのセグメントを支配しています。臨床研究では、マッピング検査室のアップグレード後に手術時間が23%短縮され、スループットが18%向上することが示されています。これらのシステムを採用した病院は、患者回転率、部屋あたりの収益、およびアブレーション成績を改善し、電気生理学デバイス市場全体での定期的な資本支出を強化しています。AIモジュールが電圧マップの解釈を自動化し、スタッフの作業負荷をさらに削減するにつれて、この勢いは強まるでしょう。

低侵襲カテーテルアブレーションへのシフト

カテーテルアブレーションは、手術と比較して心房細動患者の75%において洞調律を回復させ、入院日数も少なくて済みます。[1]Harvard Health Publishing編集部、「カテーテルアブレーション:心房細動治療のための低侵襲的選択肢」、Harvard Health、health.harvard.edu PFAは電気穿孔法を使用して隣接組織を保護することでリスク・ベネフィットの計算を変え、手術合併症を削減しながらエネルギー送達時間を大幅に短縮しました。2024年2月以降に治療を受けた53名の患者を対象としたメイヨークリニックでの米国初期経験では良好な安全性が記録され、アブレーションが外来施設に移行するにつれて、米国医療保険・メディケイドサービスセンターは10年間で4億5,000万米ドルのメディケア節約を見込んでいます。[2]米国医療保険・メディケイドサービスセンター、「サービス提供場所の差異分析」、cms.gov こうした経済性が外来手術センターネットワークでの普及を加速させ、電気生理学デバイス市場における二桁台の件数成長を支えています。

AIを活用したEPワークフローの台頭

アルゴリズムは現在、1分以内に不整脈の焦点を特定でき、Vektor MedicalのvMapは9種類の不整脈タイプにわたって98.7%の地域精度を達成しています。AIガイドアブレーションは、TAILORED-AF試験において、従来の肺静脈隔離の70%と比較して、12ヶ月間の心房細動非再発率を88%に引き上げました。応用範囲は心電図トリアージ、突然死リスク予測、および検査室資産の予知保全にまで及んでいます。ネットワーク効果はモデルの継続的な改善を約束し、AI技術の早期採用者に効率性の優位性をもたらし、電気生理学デバイス市場内の競争力学を再形成しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い手術・デバイスコスト | -2.40% | 世界全体、新興市場で最も顕著 | 中期(2~4年) |

| 訓練を受けた電気生理学専門医の不足 | -1.80% | 世界全体、農村部および医療過疎地域で深刻 | 長期(4年以上) |

| 高性能カテーテル向けフルオロポリマーのサプライチェーンのボトルネック | -1.30% | 世界全体、高性能カテーテルセグメントに集中 | 短期(2年以内) |

| 接続型EPデバイスにおけるサイバーセキュリティおよび相互運用性の障壁 | -0.90% | 主に北米および欧州連合、世界的に拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い手術・デバイスコスト

相次ぐメディケアの削減により、心房細動アブレーションに対する米国の償還額は2年間で35.7%低下し、医療提供者のマージンが侵食されています。次世代PFAジェネレーターおよびマッピングシステムへの資本支出は1検査室あたり100万米ドルを超える場合があり、小規模施設にとっては障壁となっています。価格圧力は、保険普及率が低く公的予算が限られている低所得国においてさらに増幅されています。コストが抑制されなければ、強力な人口動態的需要にもかかわらず、電気生理学デバイス市場の新興市場への浸透が減速する可能性があります。

訓練を受けた電気生理学専門医の不足

米国では2,571名の認定電気生理学専門医しか実践しておらず、2032年までに小児科領域のカバレッジが29%低下する恐れがあります。[3]Heart BMJ編集チーム、「心臓電気生理学の世界的負担」、heart.bmj.com欧州では研修へのアクセスが不均一であり、欧州心臓病学会加盟国の49%でのみ体系的なフェローシップが利用可能です。専門家の不足は患者の待機リストを長引かせ、病院が新しいEP検査室への投資を躊躇させ、電気生理学デバイス市場の急成長地域における手術能力を制限しています。AIガイダンスとリモートメンタリングがボトルネックを緩和する可能性はありますが、実質的な改善のタイムラインは今後10年にわたります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:PFA技術が従来のアブレーションを変革

診断用EPカテーテルは2024年の電気生理学デバイス市場において38.2%のシェアを維持し、信号取得とペーシングにおける不可欠な役割を強調しています。しかし、収益はパルスフィールドアブレーションカテーテルへと移行しており、臨床医が副次的損傷を回避する組織選択的エネルギーを採用するにつれて、年率17.5%の成長が予測されています。Boston ScientificのFARAPULSEおよびMedtronicのPulseSelectシステムは30分以内に肺静脈隔離を完了し、検査室の回転時間を短縮してジェネレーターおよびディスポーザブルスリーブの定期的な資本販売を促進しています。

PFAが有効性の基準を引き上げるにつれて、従来の高周波および冷凍アブレーションプラットフォームは価格競争を余儀なくされています。AbbottのVoltシステムは少ないエネルギー適用で99.1%の隔離成功率を達成し、多くの施設が熱的カテーテルの段階的廃止を促しています。そのため、マッピングコンソール、高周波ジェネレーター、および資本アクセサリーは、PFA対応モジュールへのアップグレードサイクルに支えられて引き続き堅調を維持しています。この進化の中で、電気生理学デバイス産業は、カテーテルデータ、血行動態指標、および画像ストリームを1つのダッシュボードに統合する診断・治療統合ツールキットへの需要の高まりを見せており、検査室の人間工学と臨床成績を向上させています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

適用別:心房細動の優位性がイノベーションを牽引

心房細動手術は2024年の電気生理学デバイス市場規模の40.7%を占め、2030年にかけて年平均成長率13.2%で拡大すると予測されています。早期段階での介入方針により、多くの有症状患者においてアブレーションが第一選択治療として位置づけられ、リソースが限られたシステムでも件数が増加しています。AIを活用したマッピングと超低エネルギーPFAが合併症率を低下させ、より広い患者適格性を促し、電気生理学デバイス市場の対象範囲を拡大しています。

心房粗動、房室結節リエントリー性頻拍、ウォルフ・パーキンソン・ホワイト症候群、心室頻拍などの他の不整脈は、専門的な需要を維持しています。心室頻拍の症例数は少ないものの、複雑な基質マッピングのためにプレミアムなデバイス価格が設定されています。AIガイドの病変セットはこれらの困難な症例での成功率を向上させており、AIが標的選択を指示した場合、1年間のフォローアップで82%の不整脈非再発生存率を示す初期データが得られています。新興アルゴリズムが成熟するにつれて、医療チームは電気生理学デバイス市場をさらに拡大するクロスアプリケーションの学習曲線を期待しています。

エンドユーザー別:外来手術センターの成長が病院の優位性に挑戦

病院は2024年に24.3%の収益リーダーシップを維持しましたが、償還制度改革が外来サービスラインを開放するにつれて、外来手術センターの手術シェアは急速に拡大しています。米国医療保険・メディケイドサービスセンターは、心臓アブレーションを独立型施設に移行することで10年間で4億5,000万米ドルのメディケア節約を見込んでおり、電気生理学デバイス市場全体での外来手術センターの購入に対して年平均成長率12.8%を促進しています。PFAの短い麻酔と回復要件は日帰り退院モデルに適しており、郊外の集患エリアへの拡大を促進しています。

一方、三次病院内の専用EP検査室は、高マージンのデバイス販売、特に植込み型デバイスおよび3次元マッピングコンソールを維持する複雑な不整脈紹介を活用しています。学術機関は臨床試験とフェローシップ研修を主導し、最先端ハードウェアへの長期的な需要を育んでいます。そのため、電気生理学デバイス産業は、効率性主導の外来手術センターの普及と、イノベーション普及の中心であり続ける研究集約型の病院環境とのバランスを取っています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年の電気生理学デバイス市場の24.9%を占め、EP検査室の密なネットワーク、米国食品医薬品局の有利なブレークスルー経路、および急速なAI普及に支えられています。しかし、償還削減が近期の設備更新サイクルを脅かしており、医療提供者はベンダーとの価格交渉を余儀なくされています。欧州は高齢化人口動態に支えられた相当な件数を維持しており、合理化されたCEマーク手続きにより迅速なデバイス上市が可能ですが、体系的な研修の格差が市場の成長ポテンシャルを抑制しています。

アジア太平洋地域は2030年にかけて年平均成長率11.4%で最も急速に成長する地域です。拡大する中産階級の医療支出、野心的な病院建設プログラム、および地域の製造能力が、市場における電気生理学デバイスの浸透に肥沃な背景を生み出しています。中国の2025年のFARAPULSE承認は外国技術に対する規制上の開放性を示しており、インドでは電気生理学研究の産出量が急増しており、これが国内需要の強化につながる可能性が高いです。しかし、農村部の規模不足のインフラと価格感度は、倹約的イノベーションのビジネスモデルを必要とし、多くのサプライヤーが地域全体の多様な購買力に合わせた段階的製品ポートフォリオを採用するよう促しています。

ラテンアメリカ、中東、およびアフリカは依然として小規模な貢献者ですが、公衆衛生計画者が非感染性疾患管理を優先するにつれて、未開拓のポテンシャルを秘めています。医師研修プログラムと手頃なサービス契約を組み合わせたベンダー戦略は、長期的にこれらの地域における電気生理学デバイス市場の追加的な件数を開拓することができます。

競合ランドスケープ

競争は、Abbott、Johnson & JohnsonのBiosense Webster、Medtronic、およびBoston Scientificの4社の既存大手を中心に展開しており、これらが電気生理学デバイス市場の技術アジェンダを集合的に設定しています。Boston Scientificは、心房細動ツールセットを拡張するためにCortexおよびSoniVieの補完的買収を実行しました。Medtronicは、PulseSelectの米国食品医薬品局承認における先行者優位を活用して早期PFAシェアを獲得し、Biosense WebsterはCARTOの深い導入基盤を活用してカテーテルおよびアナリティクスモジュールのクロスセルを行っています。AbbottはVolt PFAをEnSiteマッピングシステムと組み合わせて位置づけ、顧客のロックインを深めるエンドツーエンドのワークフローを提供しています。

ディスラプターはソフトウェアのギャップを標的にしています。Vektor Medicalのクラウドベースvmapは、カテーテル接触なしにAI不整脈局在化を提供し、大規模検査室の生産性向上を約束しています。サプライチェーンの強靭性は、高性能カテーテルの生産を制限した2024年のフルオロポリマー不足を受けて、戦略的差別化要因となっています。材料調達を多様化したベンダーは在庫をより迅速に転換し、電気生理学デバイス市場内での収益への影響を緩和し、顧客ロイヤルティを強化しました。PFAエネルギー送達波形およびAIマッピングアルゴリズムにおける特許競争が、次の競争再編の波を左右する可能性が高いです。

電気生理学デバイス産業のリーダー

Johnson & Johnson

Abbott Laboratories

Medtronic plc

Boston Scientific Corporation

Biotronik SE & Co. KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:AbbottはVolt PFAシステムのCEマーク承認を取得し、欧州での上市ペースを加速させました。

- 2025年6月:米国食品医薬品局は、ピボタル試験の成功を受けてAbbottのVolt PFAシステムの米国商業化を承認しました。

- 2025年4月:Abbottは、伝導系ペーシングICDリードのASCEND CSPピボタル試験を開始しました。

- 2025年3月:Boston ScientificはSoniVieを買収し、Tivus超音波アブレーションプラットフォームをポートフォリオに追加しました。

世界の電気生理学デバイス市場レポートの範囲

| 診断用EPカテーテル | 従来型 |

| 高性能型(ステアラブル、灌流型) | |

| 超音波 | |

| アブレーションカテーテル | 高周波 |

| 冷凍アブレーション | |

| パルスフィールド(PFA) | |

| EP検査室資本設備 | 3次元マッピングシステム |

| 記録システム | |

| 高周波ジェネレーターおよび冷凍コンソール | |

| 植込み型電気生理学デバイス | 心臓ペースメーカー |

| 植込み型除細動器(ICD) |

| 心房細動 |

| 心房粗動 |

| 房室結節リエントリー性頻拍(AVNRT) |

| ウォルフ・パーキンソン・ホワイト(WPW)症候群 |

| 心室頻拍 |

| その他の不整脈 |

| 病院 |

| 外来手術センター |

| 心臓電気生理学検査室 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 診断用EPカテーテル | 従来型 |

| 高性能型(ステアラブル、灌流型) | ||

| 超音波 | ||

| アブレーションカテーテル | 高周波 | |

| 冷凍アブレーション | ||

| パルスフィールド(PFA) | ||

| EP検査室資本設備 | 3次元マッピングシステム | |

| 記録システム | ||

| 高周波ジェネレーターおよび冷凍コンソール | ||

| 植込み型電気生理学デバイス | 心臓ペースメーカー | |

| 植込み型除細動器(ICD) | ||

| 適用別 | 心房細動 | |

| 心房粗動 | ||

| 房室結節リエントリー性頻拍(AVNRT) | ||

| ウォルフ・パーキンソン・ホワイト(WPW)症候群 | ||

| 心室頻拍 | ||

| その他の不整脈 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 心臓電気生理学検査室 | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

電気生理学デバイス市場の現在の価値はいくらですか?

電気生理学デバイス市場規模は2025年に141億米ドルに達しました。

電気生理学デバイス市場は2030年にかけてどのくらいの速さで成長しますか?

市場収益は年平均成長率11.7%で拡大し、2030年までに259億米ドルに達すると予測されています。

最も急速に成長している製品セグメントはどれですか?

パルスフィールドアブレーションカテーテルは、医師が熱エネルギーシステムから移行するにつれて、年平均成長率17.5%で成長すると予測されています。

アジア太平洋地域が次の成長フロンティアと見なされる理由は何ですか?

同地域は、病院建設プログラム、より大きな心血管疾患負担、および中国のFARAPULSEへの承認などの規制承認の加速により、年平均成長率11.4%の見通しを提供しています。

新興市場でのより広い普及を制限するものは何ですか?

強力な潜在需要にもかかわらず、高いデバイスコストと訓練を受けた電気生理学専門医の不足が主要な障壁として残っています。

人工知能は手術効率にどのような影響を与えていますか?

vMapなどのAIマッピングツールは1分以内に不整脈源を局在化し、最近の臨床試験において12ヶ月間の不整脈非再発率を88%に引き上げました。

最終更新日: