Tamaño y Participación del Mercado de Dispositivos de Electrofisiología

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

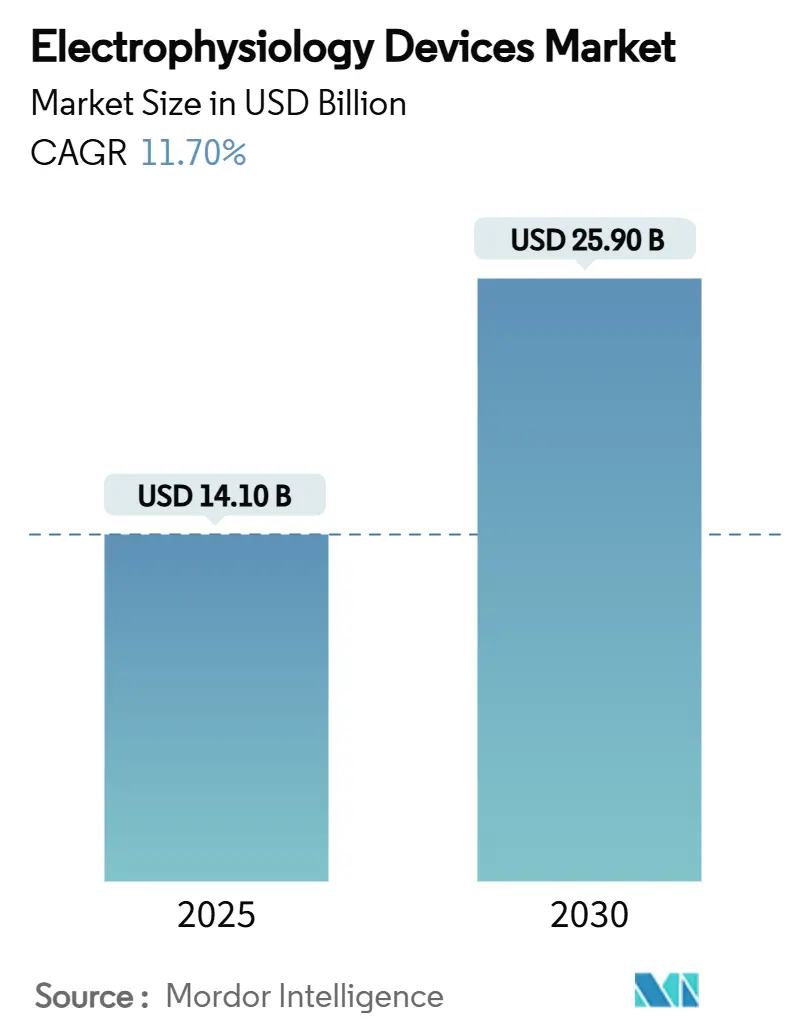

| Tamaño del Mercado (2025) | 14.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 25.90 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Electrofisiología por Mordor Intelligence

El tamaño del mercado de dispositivos de electrofisiología alcanzó los USD 14,1 mil millones en 2025 y se proyecta que ascienda a USD 25,9 mil millones para 2030, lo que refleja una CAGR del 11,70%. El impulso de crecimiento está anclado en una población envejecida que experimenta una duplicación de la prevalencia de fibrilación auricular cada década después de los 60 años, la migración constante hacia terapias de catéter mínimamente invasivas y una ola de tecnología que acorta los tiempos de procedimiento y mejora la seguridad. La inversión sostenida en plataformas de ablación por campo pulsado (PFA), software de mapeo habilitado por IA e implantables sin cables ha desbloqueado nuevos grupos de ingresos al tiempo que amplía la base de pacientes direccionable para el mercado de dispositivos de electrofisiología. La expansión del mercado está respaldada además por reformas de reembolso que abren sitios de servicio ambulatorio y por sólidos datos clínicos que demuestran un 99,1% de éxito en el aislamiento de venas pulmonares para PFA frente a los enfoques térmicos. Sin embargo, persisten vientos en contra a corto plazo, incluidas las restricciones de suministro de fluoropolímeros y un grupo limitado de especialistas capacitados que amenazan con limitar los volúmenes de procedimientos en regiones de alto crecimiento.

Conclusiones Clave del Informe

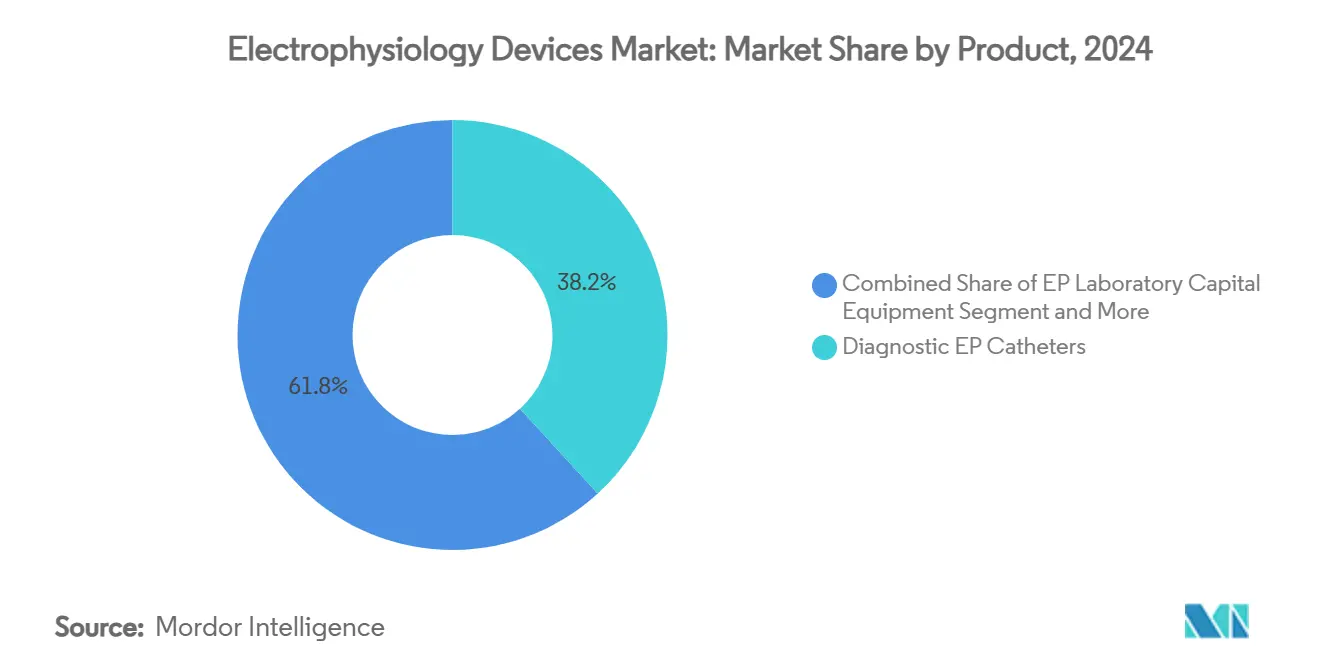

- Por categoría de producto, los catéteres de EP diagnósticos lideraron con el 38,2% de la participación del mercado de dispositivos de electrofisiología en 2024, mientras que se prevé que los catéteres de ablación por campo pulsado se expandan a una CAGR del 17,5% hasta 2030.

- Por aplicación, los procedimientos de fibrilación auricular representaron el 40,7% del tamaño del mercado de dispositivos de electrofisiología en 2024 y se espera que avancen a una CAGR del 13,2% hasta 2030.

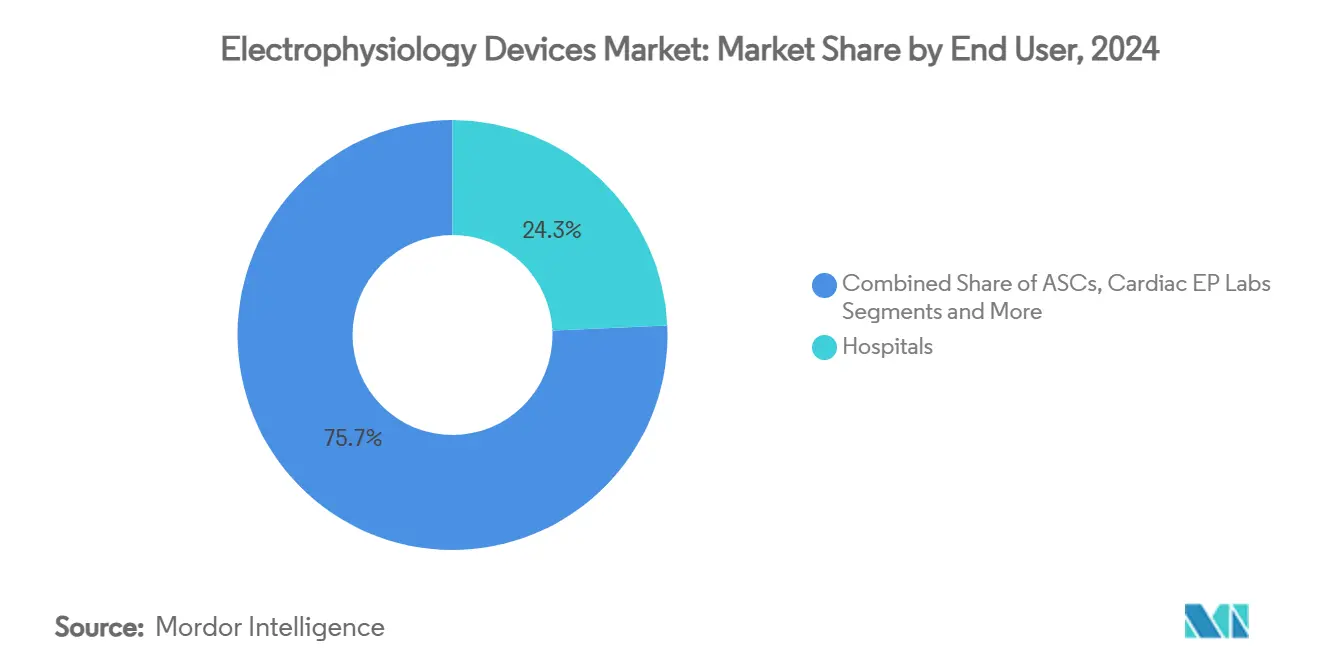

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 24,3% en el mercado de dispositivos de electrofisiología en 2024, mientras que los centros de cirugía ambulatoria registraron el crecimiento más rápido con una CAGR del 12,8% hasta 2030.

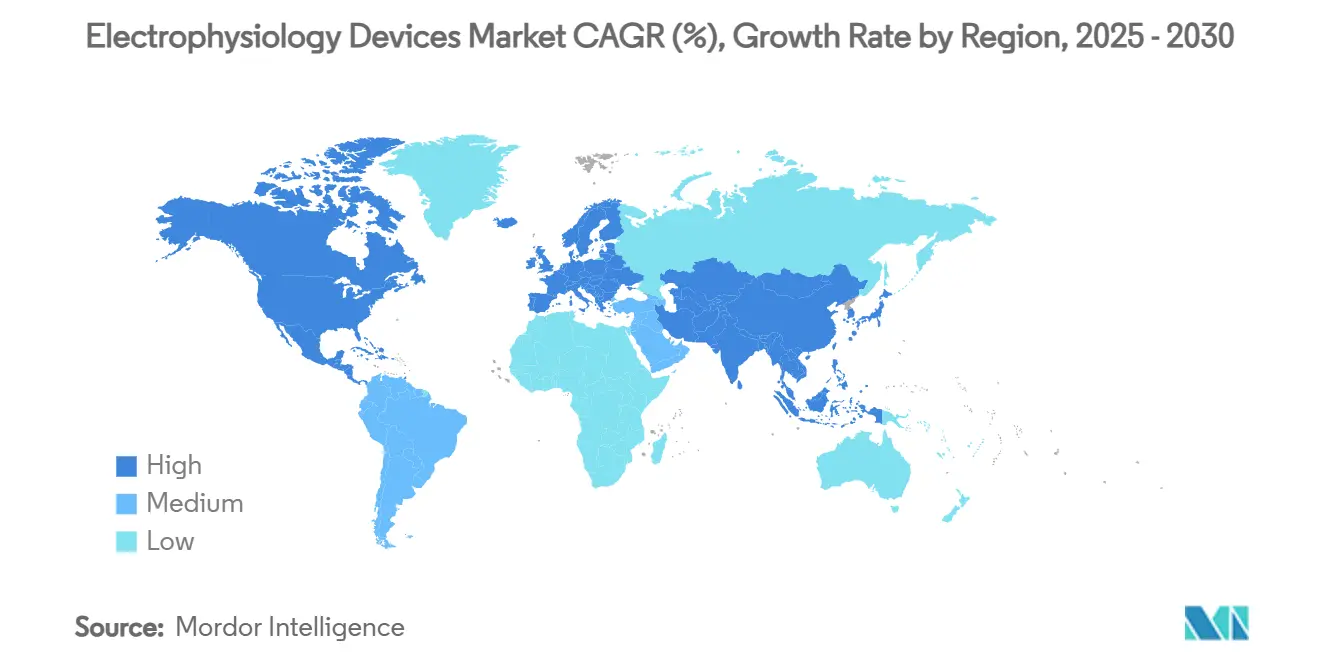

- Por geografía, América del Norte concentró el 24,9% del mercado de dispositivos de electrofisiología en 2024; Asia-Pacífico está preparada para el ascenso regional más sólido con una CAGR del 11,4% hasta 2030.

Tendencias e Información del Mercado Global de Dispositivos de Electrofisiología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia global de fibrilación auricular | +3.20% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida adopción de sistemas de mapeo y navegación en 3D | +2.80% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Transición hacia la ablación por catéter mínimamente invasiva | +2.10% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Surgimiento de flujos de trabajo de EP asistidos por IA | +1.90% | América del Norte y UE como núcleo, adopción temprana en APAC | Largo plazo (≥ 4 años) |

| Envejecimiento de la población y carga de enfermedades cardiovasculares | +1.50% | Global, mayor en economías desarrolladas | Largo plazo (≥ 4 años) |

| Laboratorios de EP ambulatorios impulsados por reformas de reembolso | +1.20% | América del Norte principalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia Global de Fibrilación Auricular

El aumento de la incidencia de arritmias sigue siendo el principal catalizador de volumen para el mercado de dispositivos de electrofisiología. Los casos globales aumentaron a 37,6 millones en 2017 y se proyecta que superen los 60 millones para 2050. La prevalencia ya supera el 10% entre adultos mayores de 80 años, generando un flujo constante de pacientes que ya no responden únicamente a la terapia farmacológica. El cambio demográfico eleva la demanda de catéteres diagnósticos, consolas de mapeo y dispositivos implantables, al tiempo que incrementa la carga económica del ictus secundario. Los sistemas de salud priorizan, por tanto, la ablación temprana, una estrategia que se traduce directamente en mayores tasas de utilización de dispositivos dentro del mercado de dispositivos de electrofisiología. Los pronósticos a largo plazo asignan un impulso de CAGR de +3,2% a este único viento de cola demográfico.

Rápida Adopción de Sistemas de Mapeo y Navegación en 3D

Las suites de mapeo electroanatómico ahora recopilan más de 1 millón de puntos de datos por caso, lo que permite una colocación precisa de lesiones y tiempos de fluoroscopia más cortos. El sistema EnSite X de Abbott, el CARTO 3 V8 de Johnson & Johnson y la plataforma Rhythmia de Boston Scientific dominan este segmento. Los estudios clínicos muestran reducciones del 23% en la duración del procedimiento y ganancias de rendimiento del 18% tras una actualización del laboratorio de mapeo. Los hospitales que adoptan estos sistemas mejoran la rotación de pacientes, los ingresos por sala y los resultados de ablación, lo que refuerza el gasto de capital recurrente en el mercado de dispositivos de electrofisiología. El impulso se intensificará a medida que los módulos de IA automaticen la interpretación de mapas de voltaje, reduciendo aún más la carga de trabajo del personal.

Transición hacia la Ablación por Catéter Mínimamente Invasiva

La ablación por catéter logra el ritmo sinusal en el 75% de los pacientes con fibrilación auricular frente a la cirugía y requiere menos días de hospitalización.[1]Editores de Harvard Health Publishing, "Ablación por Catéter: Una Opción Mínimamente Invasiva para el Tratamiento de la Fibrilación Auricular," Harvard Health, health.harvard.edu La PFA ha alterado el cálculo riesgo-beneficio al utilizar la electroporación para preservar el tejido adyacente, reduciendo las complicaciones del procedimiento y acortando el tiempo de administración de energía. La experiencia temprana en EE. UU. en la Clínica Mayo registró una seguridad favorable en 53 pacientes tratados desde febrero de 2024, y el CMS proyecta USD 450 millones en ahorros de Medicare durante 10 años a medida que la ablación migra a entornos ambulatorios.[2]Centros de Servicios de Medicare y Medicaid, "Análisis Diferencial del Sitio de Servicio," cms.gov Estos factores económicos aceleran la adopción entre las redes de centros de cirugía ambulatoria y sustentan un crecimiento de volumen de dos dígitos para el mercado de dispositivos de electrofisiología.

Surgimiento de Flujos de Trabajo de EP Asistidos por IA

Los algoritmos ahora identifican los focos de arritmia en menos de un minuto, con el vMap de Vektor Medical logrando una precisión regional del 98,7% en nueve tipos de arritmias. La ablación guiada por IA elevó las tasas de ausencia de FA a los 12 meses al 88% en el ensayo TAILORED-AF en comparación con el 70% para el aislamiento convencional de venas pulmonares. Las aplicaciones se extienden al triaje de ECG, la predicción del riesgo de muerte súbita y el mantenimiento predictivo de los activos del laboratorio. Los efectos de red prometen una mejora continua del modelo, otorgando a los primeros adoptantes de la tecnología de IA una ventaja de eficiencia que remodela la dinámica competitiva dentro del mercado de dispositivos de electrofisiología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Procedimientos y Dispositivos | -2.40% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Grupo Limitado de Electrofisiólogos Capacitados | -1.80% | Global, agudo en zonas rurales y desatendidas | Largo plazo (≥ 4 años) |

| Cuellos de Botella en la Cadena de Suministro de Fluoropolímeros para Catéteres Avanzados | -1.30% | Global, concentrado en segmentos de catéteres de alta tecnología | Corto plazo (≤ 2 años) |

| Obstáculos de Ciberseguridad e Interoperabilidad en Dispositivos de EP Conectados | -0.90% | América del Norte y UE principalmente, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Procedimientos y Dispositivos

Los sucesivos recortes de Medicare han reducido el reembolso en EE. UU. para la ablación de fibrilación auricular en un 35,7% durante dos años, erosionando los márgenes de los proveedores. Los desembolsos de capital para generadores de PFA de próxima generación y suites de mapeo pueden superar el USD 1 millón por laboratorio, un obstáculo para los centros más pequeños. La presión sobre los precios se amplifica en los países de menores ingresos, donde la penetración de los seguros es baja y los presupuestos públicos son escasos. Si los costos no se controlan, la penetración en mercados emergentes para el mercado de dispositivos de electrofisiología podría desacelerarse a pesar de la sólida demanda demográfica.

Grupo Limitado de Electrofisiólogos Capacitados

Solo 2.571 electrofisiólogos certificados ejercen en los Estados Unidos, y las jubilaciones amenazan con una caída del 29% en la cobertura pediátrica para 2032.[3]Equipo Editorial de Heart BMJ, "Carga global de la electrofisiología cardíaca," heart.bmj.com Europa muestra un acceso desigual a la formación, con programas de becas estructuradas disponibles en el 49% de los países miembros de la ESC. La escasez de habilidades alarga las listas de espera de pacientes y desincentiva a los hospitales a invertir en nuevas suites de EP, limitando la capacidad de procedimientos en los rincones de mayor crecimiento del mercado de dispositivos de electrofisiología. La orientación por IA y la tutoría remota pueden aliviar el cuello de botella, aunque el plazo para un alivio material abarca la próxima década.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Tecnología PFA Disrumpe la Ablación Tradicional

Los catéteres de EP diagnósticos mantuvieron una participación del 38,2% en el mercado de dispositivos de electrofisiología en 2024, lo que subraya su papel indispensable en la adquisición de señales y la estimulación. Sin embargo, los ingresos están migrando hacia los catéteres de ablación por campo pulsado, con una previsión de crecimiento anual del 17,5% a medida que los clínicos adoptan la energía selectiva de tejidos que evita el daño colateral. Los sistemas FARAPULSE de Boston Scientific y PulseSelect de Medtronic completan el aislamiento de venas pulmonares en menos de 30 minutos, reduciendo los tiempos de rotación del laboratorio e impulsando las ventas de capital recurrentes de generadores y fundas desechables.

Las plataformas tradicionales de ablación por radiofrecuencia y crioablación ahora compiten en precio a medida que la PFA eleva los estándares de eficacia. El sistema Volt de Abbott alcanzó un 99,1% de éxito en el aislamiento con menos aplicaciones de energía, lo que llevó a muchos centros a eliminar gradualmente los catéteres térmicos. Las consolas de mapeo, los generadores de radiofrecuencia y los accesorios de capital, por tanto, siguen siendo resilientes, impulsados por ciclos de actualización a módulos compatibles con PFA. Dentro de esta evolución, la industria de dispositivos de electrofisiología observa una demanda creciente de kits de herramientas diagnóstico-terapéuticos integrados que vinculan los datos del catéter, las métricas hemodinámicas y los flujos de imágenes en un único panel, mejorando la ergonomía del laboratorio y los resultados clínicos.

Por Aplicación: El Dominio de la Fibrilación Auricular Impulsa la Innovación

Los procedimientos de fibrilación auricular representaron el 40,7% del tamaño del mercado de dispositivos de electrofisiología en 2024 y se proyecta que se expandan a una CAGR del 13,2% hasta 2030. La política de intervención en etapas más tempranas ha trasladado la ablación al entorno de primera línea para muchos pacientes sintomáticos, elevando los volúmenes incluso en sistemas con recursos limitados. El mapeo aumentado por IA y la PFA de energía ultrabajas reducen las tasas de complicaciones, ampliando la elegibilidad de los pacientes e incrementando el mercado de dispositivos de electrofisiología direccionable.

Otras arritmias, como el aleteo auricular, la AVNRT, el síndrome de Wolff-Parkinson-White y la taquicardia ventricular, sostienen la demanda especializada. Los casos de taquicardia ventricular son menos frecuentes pero exigen precios de dispositivos premium debido al complejo mapeo del sustrato. Los conjuntos de lesiones guiados por IA mejoran el éxito en esos escenarios desafiantes; los datos preliminares muestran una supervivencia libre de arritmias del 82% al seguimiento de un año cuando la IA dirige la selección del objetivo. A medida que los algoritmos emergentes maduran, los equipos de atención esperan curvas de aprendizaje de aplicación cruzada que ampliarán aún más el mercado de dispositivos de electrofisiología.

Por Usuario Final: El Crecimiento de los Centros de Cirugía Ambulatoria Desafía el Dominio Hospitalario

Los hospitales mantuvieron el liderazgo en ingresos con el 24,3% en 2024, aunque la participación de procedimientos en centros de cirugía ambulatoria está escalando rápidamente a medida que las reformas de reembolso desbloquean las líneas de servicio ambulatorio. El CMS proyecta USD 450 millones en ahorros de Medicare durante una década al trasladar la ablación cardíaca a centros independientes, impulsando una CAGR del 12,8% para las compras de centros de cirugía ambulatoria en el mercado de dispositivos de electrofisiología. Los menores requisitos de anestesia y recuperación de la PFA se adaptan al modelo de alta en un día e incentivan la expansión hacia áreas de captación suburbanas.

Los laboratorios de EP dedicados dentro de los hospitales terciarios, mientras tanto, se benefician de las derivaciones de arritmias complejas que sostienen las ventas de dispositivos de alto margen, especialmente implantables y consolas de mapeo en 3D. Las instituciones académicas lideran los ensayos clínicos y la formación de becarios, fomentando la demanda a largo plazo de hardware de vanguardia. La industria de dispositivos de electrofisiología, por tanto, equilibra la adopción en centros de cirugía ambulatoria impulsada por la eficiencia con los entornos hospitalarios de investigación intensiva que siguen siendo centrales para la difusión de la innovación.

Análisis Geográfico

América del Norte capturó el 24,9% del mercado de dispositivos de electrofisiología en 2024, respaldada por una densa red de laboratorios de EP, vías favorables de avance de la FDA y una rápida adopción de IA. Sin embargo, los recortes de reembolso amenazan los ciclos de renovación de equipos a corto plazo, lo que lleva a los proveedores a negociar concesiones de precios con los fabricantes. Europa mantiene un volumen considerable impulsado por la demografía envejecida; los procedimientos simplificados de marcado CE permiten lanzamientos de dispositivos más rápidos, aunque la variabilidad en la formación estructurada modera el potencial de crecimiento del mercado.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 11,4% hasta 2030. El aumento del gasto en salud de la clase media en expansión, los ambiciosos programas de construcción hospitalaria y la capacidad de fabricación local crean un entorno fértil para la penetración de los dispositivos de electrofisiología en el mercado. La aprobación de FARAPULSE en China en 2025 señala la apertura regulatoria a las tecnologías extranjeras, mientras que India reporta un marcado aumento en la producción de investigación en electrofisiología que probablemente se traducirá en una mayor demanda interna. Sin embargo, la infraestructura rural de escala reducida y la sensibilidad a los precios requieren modelos de negocio de innovación frugal, lo que lleva a muchos proveedores a adoptar carteras de productos escalonadas que se adaptan a los diferentes niveles de poder adquisitivo en toda la región.

América Latina, Oriente Medio y África siguen siendo contribuyentes menores, pero tienen un potencial sin explotar a medida que los planificadores de salud pública priorizan el manejo de enfermedades no transmisibles. Las estrategias de los fabricantes que combinan programas de formación médica con contratos de servicio asequibles pueden desbloquear volúmenes incrementales del mercado de dispositivos de electrofisiología en estas geografías a largo plazo.

Panorama Competitivo

La competencia gira en torno a cuatro actores establecidos —Abbott, Biosense Webster de Johnson & Johnson, Medtronic y Boston Scientific— que colectivamente establecen la agenda tecnológica para el mercado de dispositivos de electrofisiología. Boston Scientific ha ejecutado adquisiciones complementarias de Cortex y SoniVie para ampliar su conjunto de herramientas para la fibrilación auricular. Medtronic aprovecha la autorización de la FDA para PulseSelect como primer producto en el mercado para capturar una participación temprana en PFA, mientras que Biosense Webster explota la profunda base instalada de CARTO para vender de forma cruzada catéteres y módulos de análisis. Abbott posiciona el Volt PFA junto a su sistema de mapeo EnSite, ofreciendo un flujo de trabajo integral que profundiza la fidelización del cliente.

Los disruptores apuntan a las brechas de software. El vMap basado en la nube de Vektor Medical ofrece localización de arritmias por IA sin contacto con catéter, prometiendo importantes ganancias de productividad en grandes laboratorios. La resiliencia de la cadena de suministro se ha convertido en un diferenciador estratégico tras las escaseces de fluoropolímeros de 2024 que limitaron la producción de catéteres de alto rendimiento. Los fabricantes con fuentes de materiales diversificadas redirigieron el inventario más rápidamente, amortiguando el impacto en los ingresos y fortaleciendo la lealtad del cliente dentro del mercado de dispositivos de electrofisiología. Las carreras de patentes en formas de onda de administración de energía PFA y algoritmos de mapeo por IA probablemente dictarán la próxima ola de realineamiento competitivo.

Líderes de la Industria de Dispositivos de Electrofisiología

Johnson & Johnson

Abbott Laboratories

Medtronic plc

Boston Scientific Corporation

Biotronik SE & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Abbott obtuvo la aprobación de marcado CE para el Sistema Volt PFA, acelerando su cadencia de lanzamiento en Europa.

- Junio de 2025: La FDA autorizó el Sistema Volt PFA de Abbott para su comercialización en EE. UU. tras el éxito del ensayo pivotal.

- Abril de 2025: Abbott inició el ensayo pivotal ASCEND CSP para su cable de CDI de estimulación del sistema de conducción.

- Marzo de 2025: Boston Scientific adquirió SoniVie, añadiendo la plataforma de ablación por ultrasonido Tivus a su cartera.

Alcance del Informe Global del Mercado de Dispositivos de Electrofisiología

| Catéteres de EP Diagnósticos | Convencionales |

| Avanzados (dirigibles, irrigados) | |

| Ultrasonido | |

| Catéteres de Ablación | Radiofrecuencia |

| Crioablación | |

| Campo pulsado (PFA) | |

| Equipos de Capital para Laboratorio de EP | Sistemas de Mapeo en 3D |

| Sistemas de Registro | |

| Generadores de Radiofrecuencia y Consolas de Crioablación | |

| Dispositivos de Electrofisiología Implantables | Marcapasos Cardíacos |

| Desfibriladores Cardioversores Implantables (CDI) |

| Fibrilación Auricular |

| Aleteo Auricular |

| Taquicardia Nodal Auriculoventricular por Reentrada (AVNRT) |

| Síndrome de Wolff-Parkinson-White (WPW) |

| Taquicardia Ventricular |

| Otras Arritmias |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Laboratorios de Electrofisiología Cardíaca |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Catéteres de EP Diagnósticos | Convencionales |

| Avanzados (dirigibles, irrigados) | ||

| Ultrasonido | ||

| Catéteres de Ablación | Radiofrecuencia | |

| Crioablación | ||

| Campo pulsado (PFA) | ||

| Equipos de Capital para Laboratorio de EP | Sistemas de Mapeo en 3D | |

| Sistemas de Registro | ||

| Generadores de Radiofrecuencia y Consolas de Crioablación | ||

| Dispositivos de Electrofisiología Implantables | Marcapasos Cardíacos | |

| Desfibriladores Cardioversores Implantables (CDI) | ||

| Por Aplicación | Fibrilación Auricular | |

| Aleteo Auricular | ||

| Taquicardia Nodal Auriculoventricular por Reentrada (AVNRT) | ||

| Síndrome de Wolff-Parkinson-White (WPW) | ||

| Taquicardia Ventricular | ||

| Otras Arritmias | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Laboratorios de Electrofisiología Cardíaca | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de electrofisiología?

El tamaño del mercado de dispositivos de electrofisiología alcanzó los USD 14,1 mil millones en 2025.

¿A qué velocidad crecerá el mercado de dispositivos de electrofisiología hasta 2030?

Se proyecta que los ingresos del mercado se expandan a una CAGR del 11,7%, alcanzando los USD 25,9 mil millones para 2030.

¿Qué segmento de producto está creciendo más rápidamente?

Se prevé que los catéteres de ablación por campo pulsado aumenten a una CAGR del 17,5% a medida que los médicos abandonan los sistemas de energía térmica.

¿Por qué se considera Asia-Pacífico la próxima frontera de crecimiento?

La región ofrece una perspectiva de CAGR del 11,4% debido a los programas de construcción hospitalaria, la mayor carga de enfermedades cardiovasculares y las aprobaciones regulatorias aceleradas, como la autorización de China para FARAPULSE.

¿Qué limita una adopción más amplia en los mercados emergentes?

Los altos costos de los dispositivos y la escasez de electrofisiólogos capacitados siguen siendo las principales barreras a pesar de la sólida demanda subyacente.

¿Cómo está influyendo la inteligencia artificial en la eficiencia de los procedimientos?

Las herramientas de mapeo por IA como vMap localizan las fuentes de arritmias en menos de un minuto y han elevado las tasas de ausencia de arritmias a los 12 meses al 88% en ensayos clínicos recientes.

Última actualización de la página el: