Marktgröße und Marktanteil für Elektrophoresereagenzien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

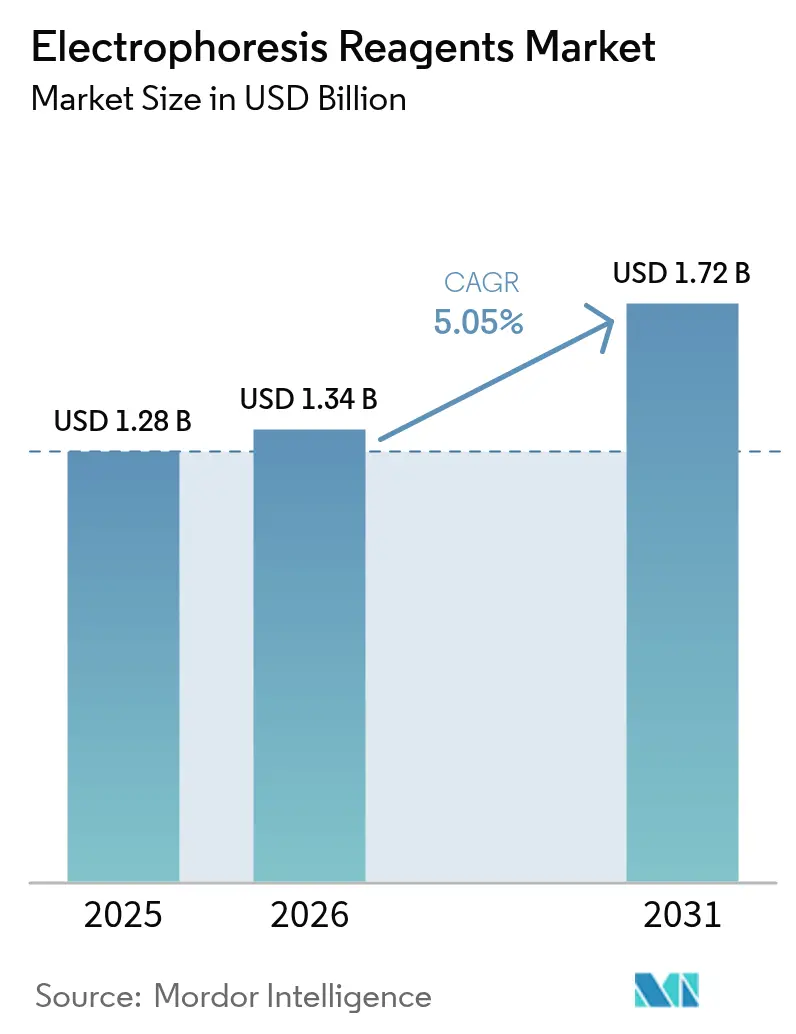

| Marktgröße (2026) | 1.34 Milliarden US-Dollar |

| Marktgröße (2031) | 1.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrophoresereagenzien von Mordor Intelligence

Die Marktgröße für Elektrophoresereagenzien wird voraussichtlich von USD 1,28 Milliarden im Jahr 2025 auf USD 1,34 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,05 % über den Zeitraum 2026–2031 USD 1,72 Milliarden erreichen. Die Nachfrage wird nun durch langfristige Entwicklungen hin zur Präzisionsmedizin, strengere regulatorische Aufsicht und anhaltende staatliche Forschungsfinanzierung angetrieben. Die im Mai 2024 von der US-amerikanischen Behörde für Lebens- und Arzneimittel erlassene Regelung zu laborentwickelten Tests führte über zwei Jahrzehnte zu einer Compliance-Belastung von USD 566 Millionen bis USD 3,56 Milliarden, was die Qualitätsanforderungen zugunsten etablierter Reagenzienlieferanten erhöht fda.gov. Asien-Pazifik ist bereit, das globale Wachstum neu auszubalancieren, da regionale Forschungszentren trotz der jüngsten Abschwächung der Risikofinanzierung expandieren. Die zunehmende Einführung umweltfreundlicherer Farbstoffe, die Integration KI-gestützter Gelanalytik und automatisierungsintensive Kapillarsysteme stärken die strukturellen Nachfragetreiber für den Markt für Elektrophoresereagenzien weiter.

Wichtigste Erkenntnisse des Berichts

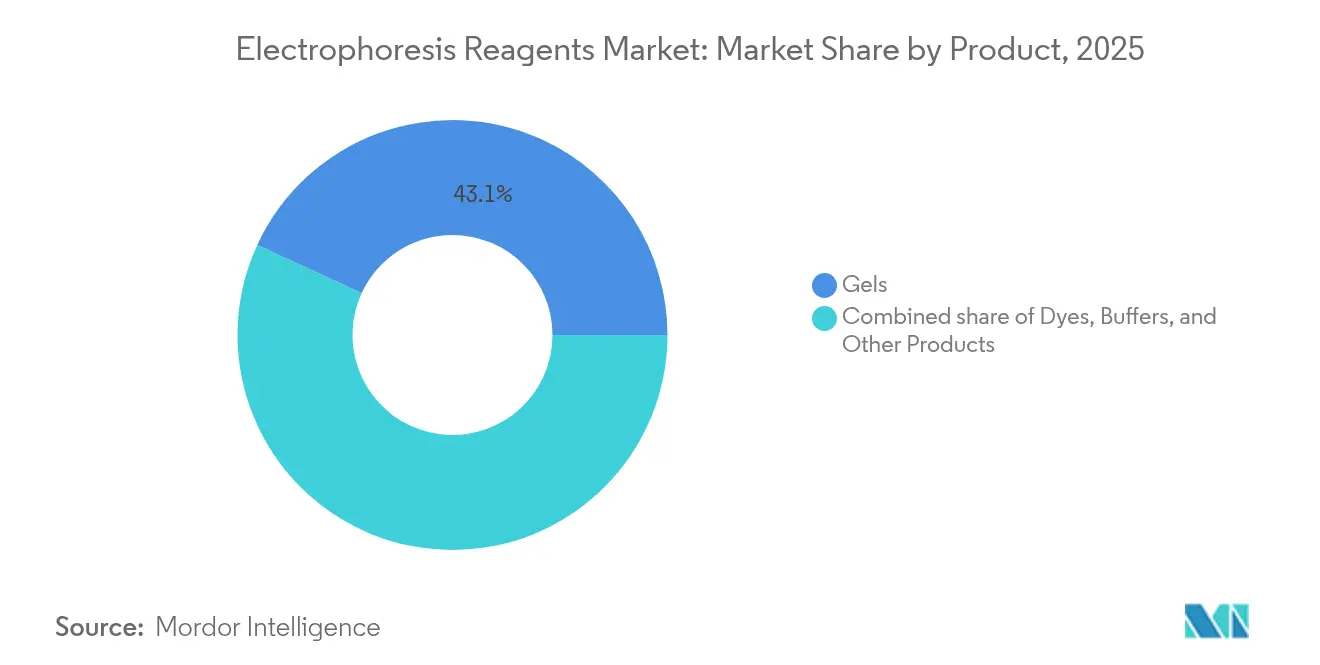

- Nach Produkt führten Gele im Jahr 2025 mit einem Umsatzanteil von 43,12 % am Markt für Elektrophoresereagenzien, während Farbstoffe bis 2031 voraussichtlich mit einer CAGR von 7,74 % wachsen werden.

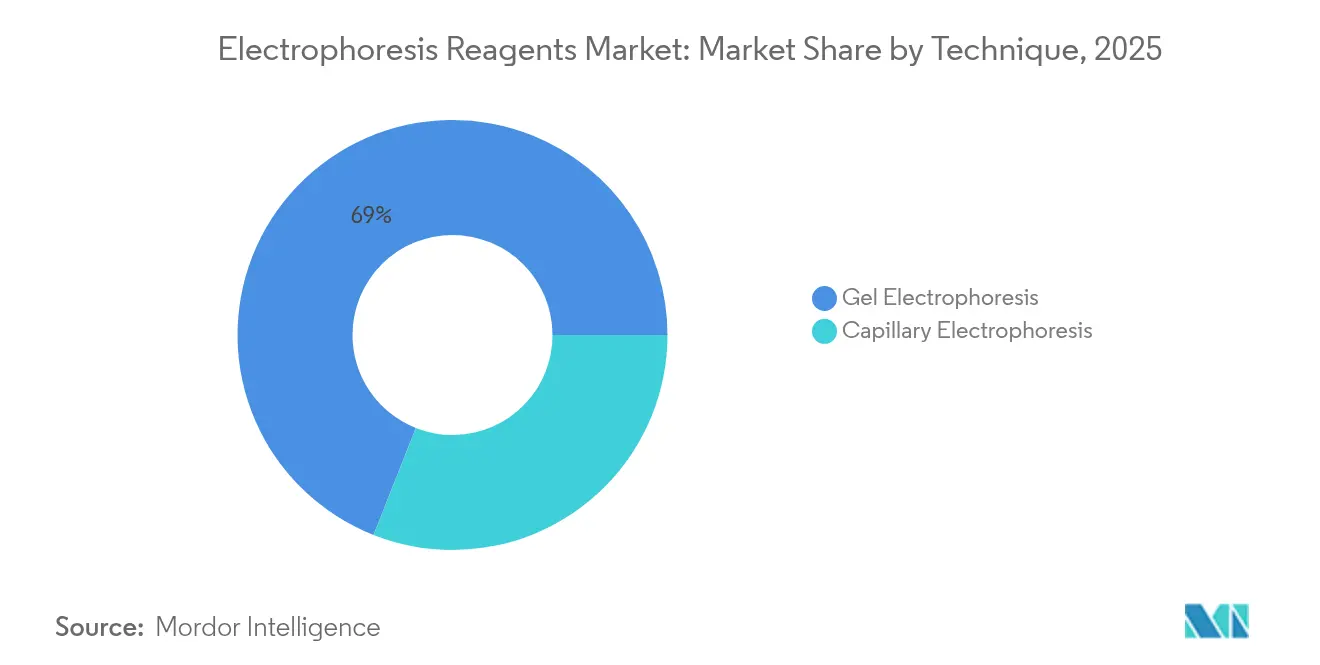

- Nach Technik dominierte die traditionelle Gelelektrophorese im Jahr 2025 mit einem Marktanteil von 69,02 % am Markt für Elektrophoresereagenzien, während die Kapillarelektrophorese bis 2031 mit einer CAGR von 7,55 % voranschreitet.

- Nach Endnutzer hielten akademische Einrichtungen im Jahr 2025 einen Anteil von 46,32 % an der Marktgröße für Elektrophoresereagenzien; Pharma- und Biotechnologieunternehmen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,42 % expandieren.

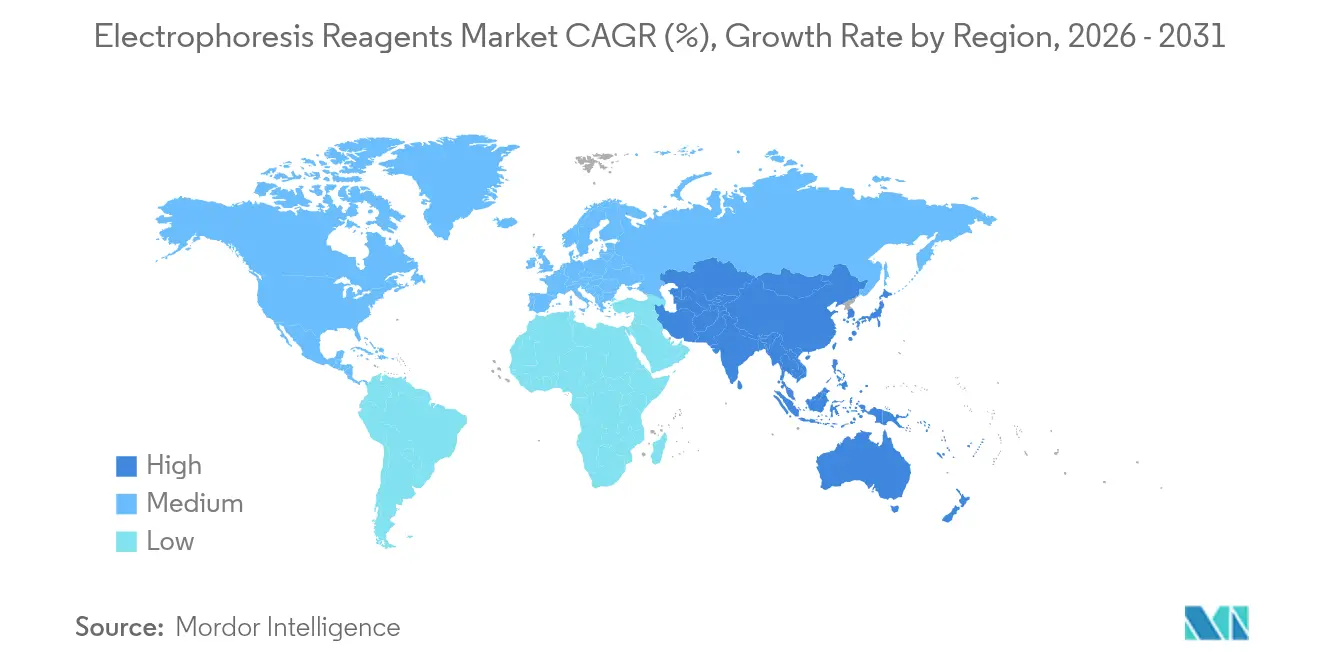

- Nach Geografie trug Nordamerika im Jahr 2025 39,78 % des globalen Umsatzes bei, jedoch wird Asien-Pazifik voraussichtlich die schnellste CAGR von 6,32 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Elektrophoresereagenzien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Finanzierung der Genomik- und Proteomikforschung | +1.2% | Nordamerika, Europa und ausgewählte Volkswirtschaften im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer Erkrankungen | +0.9% | Global, insbesondere alternde Industrieregionen | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der Hochdurchsatz-Elektrophorese | +1.1% | Nordamerika und Europa als Kernmärkte, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Einführung personalisierter Medizin | +0.8% | Nordamerika und Europa, aufstrebende städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Labor-auf-einem-Chip-Reagenzienkits für molekulare Point-of-Care-Tests | +0.7% | Global, frühe Einführung in ressourcenarmen Umgebungen | Mittelfristig (2–4 Jahre) |

| Wechsel zu umweltfreundlicheren, nicht toxischen Farbstoffen und Puffern | +0.4% | Europäische Union führend; Nordamerika folgt; Asien-Pazifik selektiv | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Finanzierung der Genomik- und Proteomikforschung

Die Nationalen Gesundheitsinstitute stellten im Jahr 2024 USD 50,3 Millionen für ihr Multi-Omics-Konsortium für Gesundheit und Krankheit bereit, was eine anhaltende Präferenz für integrierte Analyseplattformen signalisiert, die Elektrophoresereagenzien für eine zuverlässige Biomarkervalidierung benötigen[1]Nationales Institut für Humangenomforschung, "Multi-Omics-Konsortium für Gesundheit und Krankheit," genome.gov. Die erweiterte öffentliche Finanzierung verpflichtet Lieferanten dazu, umfassende, workflow-kompatible Produktsortimente anstelle von Einzelverbrauchsmaterialien anzubieten. Private Ko-Investitionen verstärken diese Rückenwindeffekte, da pharmazeutische Sponsoren die öffentliche Infrastruktur für Arzneimittelentdeckungsprogramme nutzen. Die computergestützte Genomik verbraucht nun 30 % des Haushalts des Nationalen Instituts für Humangenomforschung für das Haushaltsjahr 2023, was unterstreicht, wie datenintensive Forschung Hochdurchsatz-Elektrophoresesysteme begünstigt, die reproduzierbare quantitative Ergebnisse für algorithmische Pipelines liefern können. Zusammen verlängern diese Finanzierungsmodelle die Nachfragesichtbarkeit im Markt für Elektrophoresereagenzien, indem sie Käufe an mehrjährige Forschungsstipendien knüpfen.

Zunehmende Prävalenz chronischer Erkrankungen

Der globale Wandel hin zu alternden Bevölkerungen erhöht die diagnostische Komplexität und begünstigt hochauflösende Trenntechniken, die subtile proteomische Variationen in frühen Krankheitsstadien erkennen können. Die Kapillarelektrophorese unterstützt die Ladungsvariantenanalyse therapeutischer Proteine, eine kritische Anforderung bei regulatorischen Einreichungen für Biopharmazeutika. In der Onkologie ermöglicht die elektrophoretische Trennung zirkulierender Tumor-DNA minimal-invasive Flüssigbiopsie-Assays, die gewebebasierte Diagnostik ersetzen und dadurch die Testhäufigkeit pro Patientenepisode erhöhen. Präventive Versorgungsmodelle in entwickelten Märkten wandeln einmalige Diagnoseereignisse in wiederkehrende Reagenzienbedarf um und übersetzen epidemiologische Trends direkt in höhere Reagenzienvolumina für den Markt für Elektrophoresereagenzien.

Wachsende Einführung personalisierter Medizin

Anforderungen an Begleitdiagnostika knüpfen die Nachfrage nach Elektrophorese an jeden Start einer zielgerichteten Therapie. Die QIAstat-Dx-Plattform von QIAGEN liefert Genotypisierung innerhalb einer Stunde, unterstützt Echtzeit-Behandlungsentscheidungen und treibt den Point-of-Care-Reagenzienverbrauch voran. Regulierungsbehörden schreiben validierte molekulare Charakterisierungsmethoden vor, wodurch Elektrophoresereagenzien in Arzneimittelzulassungsdossiers eingebettet werden und Basisvolumina für konforme Hersteller garantiert werden. Da individuelle Therapieschemata bevölkerungsbasierte Protokolle ersetzen, steigt die Anzahl der Tests pro Patient, was den Reagenzienumsatz im Markt für Elektrophoresereagenzien stärkt.

Labor-auf-einem-Chip-Reagenzienkits für molekulare Point-of-Care-Tests

Miniaturisierte chipbasierte Elektrophoresesysteme packen Trennmatrizen, Puffer und Detektionselemente in Einwegkartuschen. Die frühe Einführung in ressourcenarmen Umgebungen demonstriert die klinische Machbarkeit, wo traditionelle Labore rar sind, erweitert die geografische Reichweite und führt wiederkehrende kartuschengetriebene Umsatzmodelle ein. Diagnostische Nichtregierungsorganisationen, die tragbare PCR- und Elektrophoreseboxen für die Tuberkulose- oder HIV-Untersuchung einsetzen, unterstreichen, wie verbrauchsmaterialzentrierte Geschäftsmodelle inkrementelle Volumina im Markt für Elektrophoresereagenzien erschließen.

Analyse der Hemmnisauswirkung*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zeitaufwändige Arbeitsabläufe und manuelle Gelherstellung | -0.8% | Globale Hochvolumenlabore | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit alternativer Trenntechnologien | -0.6% | Nordamerika und Europa führend; Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Engpässe bei Acrylamid-Ausgangsstoffen, die die Reagenzienkosten in die Höhe treiben | -0.4% | Globale Auswirkung, regionale Unterschiede | Kurzfristig (≤ 2 Jahre) |

| Strenge Entsorgungsvorschriften für Ethidiumbromid-Farbstoffe | -0.3% | EU führend; Nordamerika verschärft; Asien-Pazifik aufkommend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zeitaufwändige Arbeitsabläufe und manuelle Gelherstellung

Das Gießen von Polyacrylamidgelen, das Beladen von Proben und die Nachlauffärbung können bis zu 8 Stunden in Anspruch nehmen, was Arbeit zum bedeutendsten variablen Kostenfaktor in Hochdurchsatzumgebungen macht. Bio-Rads Stain-Free-Gele entfernen den Färbeschritt, jedoch schrecken Premiumpreise und der Bedarf an neuen Geräten budgetbeschränkte Labore von der Einführung ab. Globale Engpässe an qualifizierten Technikern verschärfen Workflow-Engpässe und veranlassen Beschaffungsteams, die Gesamtbetriebskosten zu prüfen und alternative Technologien in Betracht zu ziehen.

Verfügbarkeit alternativer Trenntechnologien

Massenspektrometrie- und chromatografische Systeme bieten vergleichbare Empfindlichkeit mit höherem Multiplexing und schnelleren Laufzeiten, was den historischen Prozessvorteil der Elektrophorese untergräbt. Instrumente wie SIFT-MS liefern direkte VOC-Analyse ohne den für die Elektrophorese typischen Probenvorbereitungsaufwand. Sinkende Hardwarepreise für Massenspektrometer und KI-gestützte Dateninterpretationsmodule senken die Einführungshürden und entziehen dem Markt für Elektrophoresereagenzien potenzielles Wachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Gele dominieren trotz Farbstoffinnovation

Gele machten im Jahr 2025 43,12 % des Marktes für Elektrophoresereagenzien aus und bilden die Grundlage nahezu jedes Trennworkflows für DNA-, RNA- und Proteinanwendungen. Agarose bleibt dank geringer Kosten und unkomplizierter Herstellung ein Standardmaterial für die Nukleinsäureanalyse, während Polyacrylamid hochauflösende Proteinarbeiten unterstützt. Die Farbstoffverkäufe sind zwar geringer, sollen jedoch mit einer CAGR von 7,74 % steigen, da Ethidiumbromid-Ersatzstoffe regulatorisch an Bedeutung gewinnen und den Markt für Elektrophoresereagenzien umgestalten. Lieferanten differenzieren Gele durch durchsatzorientierte Formate; ein 2024 veröffentlichter 96-Well-Polyacrylamid-Prototyp demonstrierte simultane horizontale Elektrophorese mit Transferkompatibilität und deutet auf zukünftige Mehrproben-Mainstream-Angebote hin. Puffersysteme wie Tris/Acetat/EDTA bleiben fest etablierte Industriestandards, da Leistungs- und Kostenstabilität inkrementelle Gewinne durch proprietäre Modifikationen überwiegen. Gleichzeitig integrieren neuere Farbstoffplattformen wie die One-Step-Lumitein-Serie von Biotium die Färbung direkt in Gelmatrizen, wodurch Waschschritte entfallen und Protokolle verkürzt werden – eine direkte Reaktion auf die Herausforderungen des Fachkräftemangels.

Nach Technik: Automatisierung treibt das Wachstum der Kapillarelektrophorese

Konventionelle Gele machen im Jahr 2025 aufgrund bestehender Geräteparks und minimaler Betriebskosten noch immer 69,02 % des globalen Technikunsatzes aus, doch wird die Kapillarelektrophorese bis 2031 mit einer CAGR von 7,55 % prognostiziert. Die Marktgröße für Elektrophoresereagenzien bei Kapillarsystemen wird voraussichtlich expandieren, da pharmazeutische Entwickler hochauflösende Ladungsvariantenanalysen priorisieren, die den regulatorischen Einreichungsstandards entsprechen. Die Maurice-Plattform von Bio-Techne automatisiert die Methodenentwicklung und Probenläufe in einem CFR-konformen Paket und spiegelt die Workflow-Erwartungen in GMP-Laboren wider. Mehrkapillarinstrumente verringern historische Durchsatzlücken und machen Kapillarplattformen für Batch-Screening-Workflows geeignet, die bisher von Gelen dominiert wurden. Die Integration mit der Massenspektrometrie-Detektion erhöht den Datenreichtum kapillarbasierter Systeme weiter und unterstützt den Bedarf an Strukturbestätigung in der Entwicklung biologischer Arzneimittel.

Nach Endnutzer: Pharmazeutische Beschleunigung gestaltet die Nachfrage um

Akademische und Forschungslabore behielten im Jahr 2025 46,32 % des Umsatzes im Markt für Elektrophoresereagenzien, angetrieben durch stipendienfinanzierte Forschung und Ausbildungsbedarf. Dennoch verfolgen Pharma- und Biotechnologieunternehmen eine CAGR von 8,42 % bis 2031, unterstützt durch erweiterte Biologika-Pipelines und höhere regulatorische Anforderungen, die validierte Hochdurchsatzmethoden erfordern. Der Marktanteil für Elektrophoresereagenzien, der von pharmazeutischen Nutzern gehalten wird, wird voraussichtlich steigen, da die FDA-LDT-Vorschriften große Diagnoseorganisationen begünstigen, die in der Lage sind, Validierungs- und Dokumentationskosten zu tragen. Klinische und Referenzlabore bilden eine mittlere Ebene und balancieren Durchsatz mit Kostenkontrolle; die Konsolidierung in diesem Segment könnte Kaufvolumina auf weniger leistungsstarke Käufer verlagern. Auftragsforschungsorganisationen folgen pharmazeutischen Trends und übernehmen Kapillar- oder Mikrochip-Plattformen, sobald die Nachfrage der Auftraggeber Kapitalinvestitionen rechtfertigt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 39,78 % des Umsatzes im Markt für Elektrophoresereagenzien, gestützt durch robuste Finanzierung der Nationalen Gesundheitsinstitute und eine dichte pharmazeutische Fertigungsbasis. Das USD 15,4 Millionen umfassende RNA-Forschungsprogramm der Nationalen Gesundheitsinstitute und der Nationalen Wissenschaftsstiftung veranschaulicht den öffentlichen Finanzierungsmechanismus, der den Reagenzienverbrauch unabhängig von makroökonomischen Schwankungen aufrechterhält. Thermo Fishers inländische Investition von USD 2 Milliarden bis 2029 unterstreicht das Engagement der Lieferanten für die inländische Fertigung und den Ausbau der Forschungs- und Entwicklungskapazitäten in Erwartung von Steuergutschriften und Rückverlagerungsanreizen. Europa bleibt eine reife, aber regulierungsintensive Region; die Richtlinie zur unternehmerischen Sorgfaltspflicht im Bereich Nachhaltigkeit beschleunigt die Substitution gefährlicher Chemikalien und treibt die Nachfrage nach umweltfreundlicheren Formulierungen an. Carl Roths SOLVAGREEN-Linie aus recycelten Lösungsmitteln und Bioethanol veranschaulicht, wie europäische Anbieter ihre Portfolios an regulatorische Verpflichtungen anpassen.

Asien-Pazifik ist der am schnellsten wachsende Teilmarkt mit einer prognostizierten CAGR von 6,32 % bis 2031, angetrieben durch steigende staatliche Budgets für Biowissenschaften und expandierende biopharmazeutische Kapazitäten trotz eines Rückgangs der Risikofinanzierung um 22 % seit 2021. Chinas Subventionen für inländische Geräte und Indiens produktionsgebundene Anreize verlagern die Kapitalausgaben weiter zugunsten regionaler Lieferanten, obwohl Bedenken hinsichtlich geistigen Eigentums und Lieferkettensicherheit multinationale Unternehmen dazu veranlassen, Joint Ventures oder lokale Fertigungsniederlassungen anzustreben. QIAGENs Einrichtung eines Riyadh-Hubs und sein Memorandum mit dem saudi-arabischen Gesundheitsministerium zeigen, wie Regierungen im Nahen Osten strategische Partnerschaften nutzen, um Ökosysteme für molekulare Diagnostik aufzubauen. Afrika und Südamerika bleiben kleinere Beitragsleister; gezielte Spender- und staatliche Gesundheitsprogramme erzeugen episodische Reagenzienspitzen statt gleichmäßiger Wachstumskurven.

Regulatorisches Umfeld

Die Regulierung von Elektrophorese-Reagenzien wird zunehmend durch IVD-Qualitätssystem- und Rückverfolgbarkeitsanforderungen in den wichtigsten Märkten geprägt. In den Vereinigten Staaten trat die FDA Quality Management System Regulation (QMSR), die an ISO 13485:2016 angeglichen ist, für Hersteller von Medizinprodukten und IVD in Kraft und erhöht die Anforderungen an Dokumentation, Prozesskontrolle und Lieferantenqualifizierung, die sich bis zu den in regulierten Arbeitsabläufen verwendeten Verbrauchsmaterialien fortsetzen. Auf klinischer Laborebene enthalten die General Systems Standards des New York State Department of Health (gültig ab Februar 2026) Anforderungen, die die Verifizierung sowie die Verwendung von Reagenzien und Medien betreffen, und stärken damit die routinemäßigen QC- und Verifizierungspraktiken.

In Europa verschärft die In-vitro-Diagnostika-Verordnung (IVDR) weiterhin die Pflichten für Hersteller, die klinische und diagnostische Anwendungsfälle bedienen, einschließlich Datenbank- und Übergangsmeilensteinen im Jahr 2026. Für bestehende IVDs der Klasse C mussten Hersteller bis zum 26. Mai 2026 förmliche Anträge auf Konformitätsbewertung bei einer benannten Stelle der EU einreichen, um die Übergangsberechtigung im Rahmen der IVDR zu erhalten, und die EUDAMED-bezogenen Pflichten wurden ab dem 28. Mai 2026 für IVD-Hersteller verbindlich, die neue Produkte im Rahmen der IVDR in Verkehr bringen. In China spiegelt die Veröffentlichung von Normen wie GBZ136-2026 (Anwendungsleitfaden für Reagenzien zur Färbung biologischer Proben in medizinischen Laboren) und GB/T 602-2026 (Herstellung von Lösungen zur Verunreinigungsbestimmung in chemischen Reagenzien) länderspezifische technische und qualitative Anforderungen wider, denen Lieferanten typischerweise durch lokalisierte Spezifikationen und Kennzeichnungen begegnen.

Wettbewerbslandschaft

Der Markt für Elektrophoresereagenzien ist mäßig konsolidiert. Thermo Fisher Scientific hat im Durchschnitt USD 3,09 Milliarden pro Akquisition über 54 Transaktionen ausgegeben und stimmte zuletzt im Februar 2025 zu, die Reinigungseinheit von Solventum für USD 4,1 Milliarden zu erwerben, wodurch die vorgelagerte Probenreinigung mit nachgelagerten Trennworkflows integriert wird. Agilent Technologies reorganisierte sich 2024 in marktfokussierte Geschäftsgruppen und eröffnete ein Labor für Begleitdiagnostika in Kalifornien, was einen lösungsorientierten Marktansatz widerspiegelt. Bio-Rads ausstehender Kauf von Stilla Technologies vertieft seine digitale PCR-Fähigkeit und ergänzt seine Stain-Free-Gellinie für eine nahtlose End-to-End-Proteinanalyse. Die Wettbewerbsintensität konzentriert sich auf Automatisierung und ESG-konforme Verbrauchsmaterialien: Lieferanten mit KI-Analytik und schadstoffarmer Chemie sichern sich Differenzierung und Margenprämien. Nischenanbieter zielen auf Lücken wie smartphone-integrierte Mikrochip-Elektrophorese oder lösungsmittelfreie Gelmatrizen ab, doch Patentmauern und Validierungskosten dämpfen die Skalierungsaussichten für Neueinsteiger.

Marktführer für Elektrophoresereagenzien

Thermo Fisher Scientific Inc.

Merck KGaA

Bio-Rad Laboratories Inc.

Agilent Technologies Inc.

Qiagen N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Workflow-Automatisierung und integrierte Systeme schaffen Raum für Reagenzienlieferanten, validierte, geräteabgestimmte Verbrauchsmaterialien zu bündeln, die manuelles Gießen von Gelen, Pufferzubereitung und Nachlaufhandhabung reduzieren. Im März 2026 brachte Shimadzu das Mikrochip-Elektrophoresesystem MultiNA II MCE-301 auf den Markt, das die Gelerstellung, das Dosieren von Reagenzien und Proben, die Trennung, Färbung und Reinigung automatisiert, und führte neue Kits ein, die die DNA-Nachweisempfindlichkeit auf 5 pg/µL verbesserten, was die Nachfrage nach systemkompatiblen Reagenzien unterstützt. Thermo Fisher Scientific folgte im Mai 2026 mit dem Invitrogen E-Gel Power Snap Lite Electrophoresis System, das Gelelektrophorese und Bildgebung für die routinemäßige Nukleinsäureverifizierung kombiniert und Kaufentscheidungen zunehmend in Richtung standardisierter, gebrauchsfertiger Verbrauchsmaterialien und vereinfachter Arbeitsabläufe lenkt.

Der Bedarf an biopharmazeutischer Charakterisierung erweitert zudem den adressierbaren Bereich für spezialisierte Puffer, Farbstoffe und Methodenentwicklungskits für die hochauflösende Ladungsvariantenanalyse und CZE-MS-Arbeitsabläufe. Von Experten begutachtete Forschung aus 2026 zu Hintergrundelektrolyt-(BGE)-Plattformen für die Methodenentwicklung zur Ladungsheterogenität monoklonaler Antikörper und verfeinerte CZE-MS-Bedingungen für die Charakterisierung von Antikörpern und Hämoglobin verweisen auf eine aktive Pipeline anwendungsspezifischer Chemikalien, bei denen sich Lieferanten durch Reproduzierbarkeit, Nachweisgrenzen und Kompatibilität mit regulierter Dokumentation differenzieren können. Es besteht zudem eine kurzfristige Substitutionschance bei Färbechemikalien für Labore, die durch die Zeit des Fachpersonals eingeschränkt sind, unterstützt durch Abbkines Ankündigung im März 2026 einer schnellen Proteingel-Färbelösung mit einem 30-minütigen Färbe- und 10-minütigen Entfärbeworkflow, was mit dem Marktdrang zu schnelleren, weniger aufwendigen Protokollen übereinstimmt, wo Entsorgungs- und Sicherheitsauflagen bei herkömmlichen Farbstoffen strenger werden.

Aktuelle Branchenentwicklungen

- Mai 2026: Thermo Fisher Scientific brachte das Invitrogen E-Gel Power Snap Lite Electrophoresis System auf den Markt, das Gelelektrophorese und Bildgebung in einer kompakten Plattform für die routinemäßige Nukleinsäureverifizierung kombiniert. Durch die Reduzierung manueller Schritte beim Gelgießen und bei der Pufferzubereitung unterstützt die Einführung einen standardisierteren, gebrauchsfertigeren Reagenzienverbrauch und eine engere Workflow-Reproduzierbarkeit in Hochdurchsatzlaboren.

- März 2025: Thermo Fisher Scientific führte den Applied Biosystems SeqStudio Flex Dx genetischen Analysator ein, positioniert als IVDR-konformes Kapillarelektrophoresesystem für klinische und Forschungsanwendungen. Die Einführung stärkt die Nachfrage regulierter Labore nach validierten, rückverfolgbaren Verbrauchsmaterialien und verstärkt die Anbieterbindung bei konformen CE-Arbeitsabläufen.

- September 2024: Thermo Fisher Scientific führte die Applied Biosystems InnoviGene Suite ein, eine browserbasierte Softwareplattform zur Optimierung der Kapillarelektrophorese-Datenanalyse. Mehr Automatisierung und prüffreundliche Handhabung von CE-Daten unterstützen eine breitere Akzeptanz in regulierten Umgebungen und erhöhen den Schwerpunkt auf konsistente Reagenzienleistung für reproduzierbare, softwareanalysierte Ergebnisse.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Reagenzien, die während der Elektrophorese-Arbeitsabläufe zur Trennung und Visualisierung von DNA, RNA und Proteinen verbraucht werden, einschließlich Gele, Puffer, Farbstoffe und Molekulargewichtsmarker, gemessen als Umsatzwert in USD über die abgedeckten Länder und Regionen.

Ausschlüsse: Die Marktgrößenbestimmung schließt Elektrophoresegeräte, Software und Auftragstestdienstleistungen aus.

Übersicht der Segmentierung

- Nach Produkt

- Gele

- Agarosegele

- Polyacrylamidgele

- Stärkegele

- Farbstoffe

- Ethidiumbromid (EtBr)

- Bromphenolblau

- SYBR-Farbstoffe

- Andere Farbstoffe

- Puffer

- Tris/Acetat/EDTA

- Tris/Borat/EDTA

- Andere Puffer

- Andere Produkte

- Gele

- Nach Technik

- Gelelektrophorese

- Kapillarelektrophorese

- Nach Endnutzer

- Akademische und Forschungseinrichtungen

- Pharma- und Biotechnologieunternehmen

- Klinische und diagnostische Laboratorien

- Andere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Abbildung dessen, was bei routinemäßigen Elektrophoreseläufen verbraucht wird und woher die Nachfrage stammt, und richtet dies dann an öffentlichen Signalen aus, die jährlich verfolgt werden können. Wir haben Quellen wie Veröffentlichungen der US-amerikanischen FDA und der NIH, Gesundheits- und Wissenschaftsindikatoren von CDC und OECD, UN-Comtrade-Handelsstatistiken für relevante Kategorien chemischer und Laborverbrauchsmaterialien sowie von Experten begutachtete Fachzeitschriften ausgewertet, die die Verwendung von Elektrophorese in molekularbiologischen Arbeitsabläufen behandeln.

Um Annahmen realistischer zu gestalten, verwendeten wir Geschäftsberichte von Unternehmen, Produktkataloge, Investorenpräsentationen und glaubwürdige Pressemitteilungen, um Preisentwicklungen, Verpackungsformate und Verschiebungen im Reagenzienmix (zum Beispiel sicherere Farbstoffe und gebrauchsfertige Puffer) zu verstehen. Wo hilfreich, griffen wir auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken sowie eine Import-Export-Sendungsdatenbank zurück, um Angebotsbewegungsmuster in wichtigen Handelszentren zu überprüfen. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden während der Datenerhebung, -validierung und -klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie Nachfrage in akademischen Laboren, Krankenhäusern und Diagnoselaboren sowie bei Pharma- und Biotech-Nutzern entsteht und gekauft wird, da Kaufhäufigkeit und Packungsgröße je nach Umgebung variieren können. Wir sprachen mit Herstellern, Distributoren, Beschaffungsverantwortlichen in Laboren und Workflow-Spezialisten in APAC, EMEA und Amerika, um Annahmen zu Reagenzienmix, typischen Durchlaufraten und Preisentwicklungen zu überprüfen. Anschließend passten wir das Modell dort an, wo die Antworten konsistente Lücken zeigten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 16% | APAC: 42% |

| Mittleres Segment: 50% | Funktions-/Bereichsleiter: 41% | EMEA: 32% |

| Kleinere Akteure: 19% | Manager: 43% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Das Modell wird mithilfe eines Top-down-Ansatzes erstellt, bei dem die Reagenziennachfrage aus der aktiven Labor- und klinischen Testbasis, der typischen Elektrophorese-Laufhäufigkeit und dem durchschnittlichen pro Durchlauf verbrauchten Reagenzienkorb rekonstruiert wird, der dann anhand beobachteter Preisbänder in USD übersetzt wird. Sobald diese Sicht gebildet ist, bestätigen wir sie mit selektiven Bottom-up-Näherungen, wie zum Beispiel dem gemessenen Preis pro Packung multipliziert mit dem geschätzten Volumen nach wichtigen Reagenziengruppen, Kontrollen der Vertriebskanäle und Umsatzaufteilungen auf Lieferantenseite, um über- oder unterzählte Werte zu korrigieren.

Die Eingaben werden praxisnah und marktspezifisch gehalten, einschließlich der Ausrichtung der Forschungsfinanzierung, des Wachstums der Aktivitäten in Molekularbiologie und Proteomik, der Akzeptanz von Gel- gegenüber Kapillar-Arbeitsabläufen, der Bewegung hin zu sichereren Farbstoffen und vorgemischten Puffern sowie des Anteils routinemäßiger Diagnostik gegenüber forschungsgetriebener Nutzung. Wo Daten auf Länderebene dünn sind, gehen wir mit Lücken mithilfe von Proxy-Indikatoren wie Wachstum der Laborinfrastruktur, Importintensität für relevante Verbrauchsmaterialien und expertenbasierten Durchdringungsannahmen um und gleichen sie dann mit regionalen Gesamtsummen ab.

Prognosen werden mithilfe multivariater Regression erstellt, unterstützt durch Szenarioprüfungen, sodass der Ausblick auf Treiber wie Finanzierungszyklen, Testvolumina und erwartete Preisänderungen reagiert, anstatt nur den vergangenen Trend fortzuschreiben. Annahmen, die eine hohe Sensitivität zeigten, wurden vor der Finalisierung des Jahrespfades mit primärem Feedback erneut geprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale wie der Richtung der Laborausgaben auf Länderebene, Handelsströmen für relevante Kategorien und dem beobachteten Tempo der Einführung neuer Assays überprüft, und Abweichungen werden untersucht, bevor die Zahlen freigegeben werden. Wir führen Konsistenzprüfungen über Regionen und Endnutzer hinweg durch, sodass Gesamtsummen ohne klaren Grund nicht schneller wachsen als der zugrunde liegende Nachfragepool.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn ein wesentliches Ereignis eintritt, das die Nachfrage oder Preisgestaltung beeinflussen kann, wie größere regulatorische Änderungen, Lieferunterbrechungen oder sprunghafte Veränderungen der Forschungsfinanzierung. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, um zu bestätigen, dass die neuesten öffentlichen Aktualisierungen und aktuellen Interviewerkenntnisse im Modell berücksichtigt sind.

Vergleich der Marktschätzung von Mordor Intelligence für Elektrophorese-Reagenzien mit anderen veröffentlichten Schätzungen

Veröffentlichte Gesamtsummen für Elektrophorese-Reagenzien können sich zwischen Quellen unterscheiden, selbst wenn der Marktname gleich ist, da die Umfangsabgrenzung und die Preisbasis nicht immer übereinstimmen. Unterschiede ergeben sich auch aus dem gewählten Basisjahr, den erfassten Regionen und Ländern sowie der Frage, ob die Schätzung an Verbrauchssignale gebunden ist oder hauptsächlich an Umsatznarrative der Lieferanten.

Wesentliche Ursachen für Abweichungen in diesem Markt liegen üblicherweise darin, ob Elektrophorese-Software oder angrenzende Verbrauchsmaterialien in die Definition einbezogen werden, wie Gel- und Kapillar-Arbeitsabläufe behandelt werden, wenn sich die Preisgestaltung nach Format unterscheidet, und ob der Wert auf Herstellerrechnungsebene oder aus Sicht der Kanal- oder Endnutzerausgaben erfasst wird. Auch Währungszeitpunkt und Aktualisierungsrhythmus spielen eine Rolle, da kleine Veränderungen bei der Inflation von Laborverbrauchsmaterialien und den Beschaffungszyklen eine Einjahreszahl verschieben können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,34 Mrd. USD (2026) | |

| Fachverlag A | 1,22 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint einen breiteren Technikumfang zuzulassen, der softwarebezogene Positionen mit einbeziehen kann, was verändert, was als Reagenzienkauf gezählt wird, und die reine Reagenziensumme komprimieren kann. |

| Branchenbericht B | 1,31 Mrd. USD (2024) | Die Größenbestimmung ab Werk ist konzeptionell ähnlich, aber der Zeitschnitt unterscheidet sich, und die Vorwärtskurve verwendet ein höheres kurzfristiges Wachstumsprofil, was beeinflussen kann, wie der Übergang von 2024 zu 2026 überbrückt wird, wenn Preis- und Volumentrends aktualisiert werden. |

Durch die Verfolgung von Durchlaufraten und Reagenzienkorb-Annahmen sowie die jährliche Aktualisierung der Umfangsprüfungen hält Mordor Intelligence die Zählung auf verbrauchbare Gele, Puffer, Farbstoffe und Marker beschränkt, was das Risiko verringert, stillschweigend Geräte- oder Softwarewerte in dieselbe Summe einzubeziehen. Insgesamt spiegelt die Streuung zwischen den Verlagen hauptsächlich Definitionsgrenzen und das für die Momentaufnahme gewählte Jahr wider, und unser Ansatz bleibt nachvollziehbar, da jede Aufwärtskorrektur auf einen klaren Nachfragetreiber oder Preisinput zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Elektrophoresereagenzien?

Der Markt für Elektrophoresereagenzien beläuft sich im Jahr 2026 auf USD 1,34 Milliarden und wird voraussichtlich bis 2031 USD 1,72 Milliarden erreichen.

Welche Produktkategorie führt den Markt für Elektrophoresereagenzien an?

Gele führen im Jahr 2025 mit einem Umsatzanteil von 43,12 % und bleiben unverzichtbar für DNA-, RNA- und Proteintrennung.

Welche Technik wächst im Markt für Elektrophoresereagenzien am schnellsten?

Die Kapillarelektrophorese expandiert bis 2031 mit einer CAGR von 7,55 %, angetrieben durch Automatisierung und regulatorische Compliance-Anforderungen.

Warum ist Asien-Pazifik für den zukünftigen Absatz von Elektrophoresereagenzien wichtig?

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 6,32 % verzeichnen, da die regionale Forschungsfinanzierung steigt und die lokale biopharmazeutische Kapazität expandiert.

Wie prägen Nachhaltigkeitstrends die Produktentwicklung?

Strenge Entsorgungsvorschriften und ESG-Mandate steigern die Nachfrage nach umweltfreundlicheren Farbstoffen und Puffern und treiben das Wachstum von Spezialfarbstoffen im Markt für Elektrophoresereagenzien voran.

Welches Endnutzersegment wird bis 2031 die anderen übertreffen?

Pharma- und Biotechnologieunternehmen werden voraussichtlich mit einer CAGR von 8,42 % wachsen, was die sich verlängernden Biologika-Arzneimittelpipelines und strengen Qualitätsanforderungen widerspiegelt.

Seite zuletzt aktualisiert am: