Größe und Marktanteil des Marktes für Elektronikfertigungsdienstleistungen in Frankreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

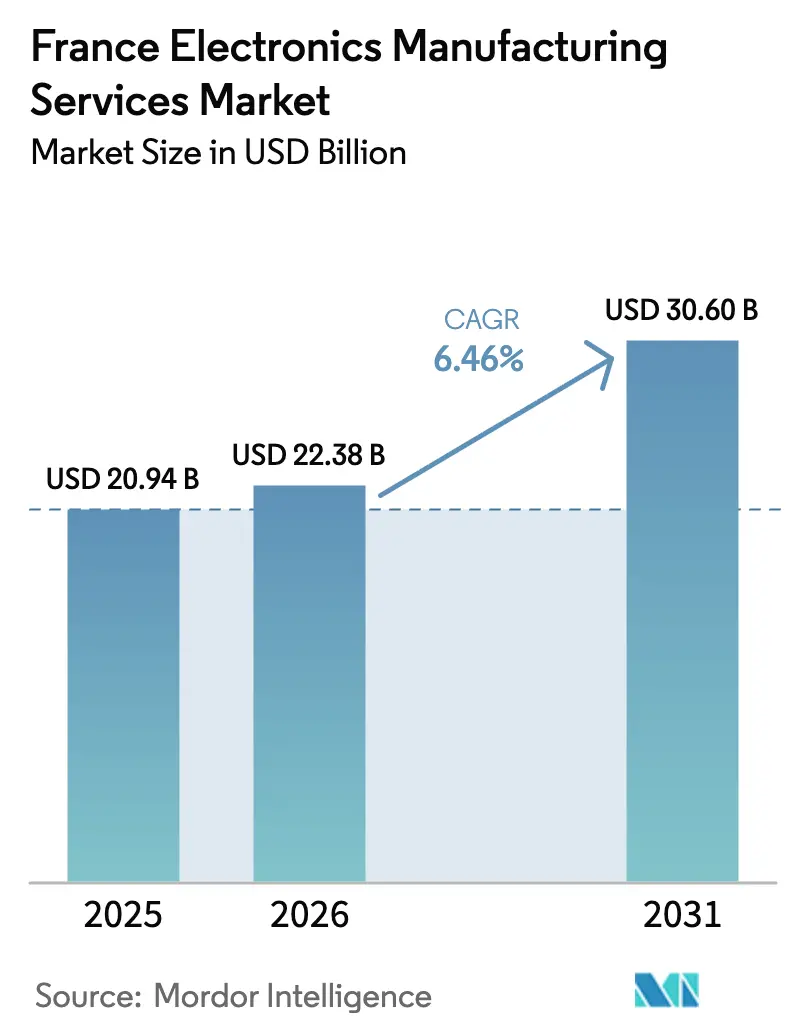

| Marktgröße im Basisjahr (2025) | 20.94 Milliarden US-Dollar |

| Marktgröße (2026) | 22.38 Milliarden US-Dollar |

| Marktgröße (2031) | 30.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektronikfertigungsdienstleistungen in Frankreich von Mordor Intelligence

Die Marktgröße für Elektronikfertigungsdienstleistungen in Frankreich wurde im Jahr 2025 auf USD 20,94 Milliarden geschätzt und soll von USD 22,38 Milliarden im Jahr 2026 auf USD 30,60 Milliarden bis 2031 wachsen, bei einer CAGR von 6,46 % während des Prognosezeitraums (2026–2031).

Robuste öffentliche Anreize, eine Verlagerung hin zu kapitalschonenden Produktionsmodellen bei inländischen Originalgeräteherstellern sowie der Aufstieg von Projekten mit hoher Variantenvielfalt und geringen Stückzahlen treiben das Umsatzwachstum voran. Gleichzeitig verankern vorgelagerte Halbleiterinvestitionen in Crolles und Grenoble eine lokale Lieferkette, die Durchlaufzeiten verkürzt und den Bedarf an fortschrittlicher Verpackung unterstützt. Die Wettbewerbsdynamik mäßigt den Kostendruck, da französische Anbieter die Automatisierung beschleunigen und Schnelllieferung sowie Qualität nach Automobilstandard betonen. Schließlich dämpfen Arbeits- und Energiekosten weiterhin die Margenausweitung, was die betriebliche Effizienz zu einem vorrangigen Fokus der Marktteilnehmer macht.

Wichtigste Erkenntnisse des Berichts

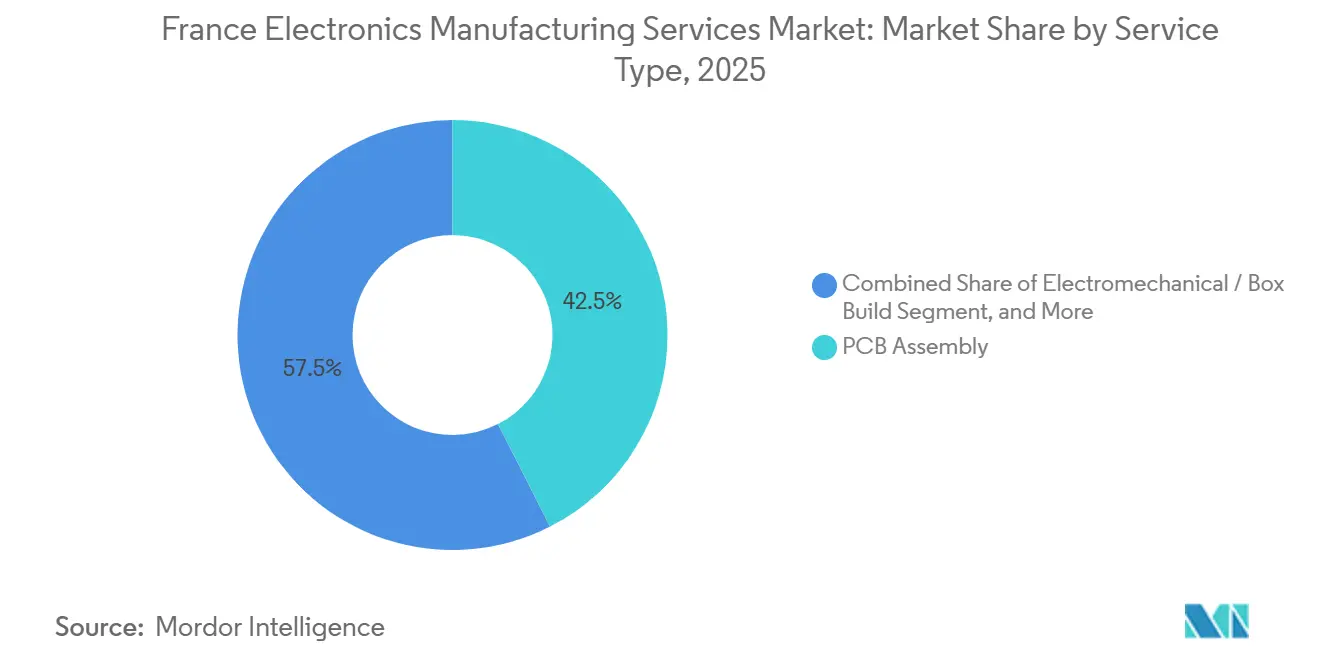

- Nach Dienstleistungsart entfiel auf Elektronikfertigungsdienstleistungen im Jahr 2025 ein Marktanteil von 42,50 % am Markt für Elektronikfertigungsdienstleistungen in Frankreich, während Ingenieurdienstleistungen bis 2031 mit einer CAGR von 6,80 % wachsen sollen.

- Nach Geschäftsmodell hielt das Segment Auftragsfertigung im Jahr 2025 einen Anteil von 61,90 % an der Marktgröße für Elektronikfertigungsdienstleistungen in Frankreich, wobei Hybrid- und Komplettlösungsmodelle voraussichtlich mit einer CAGR von 4,50 % wachsen werden.

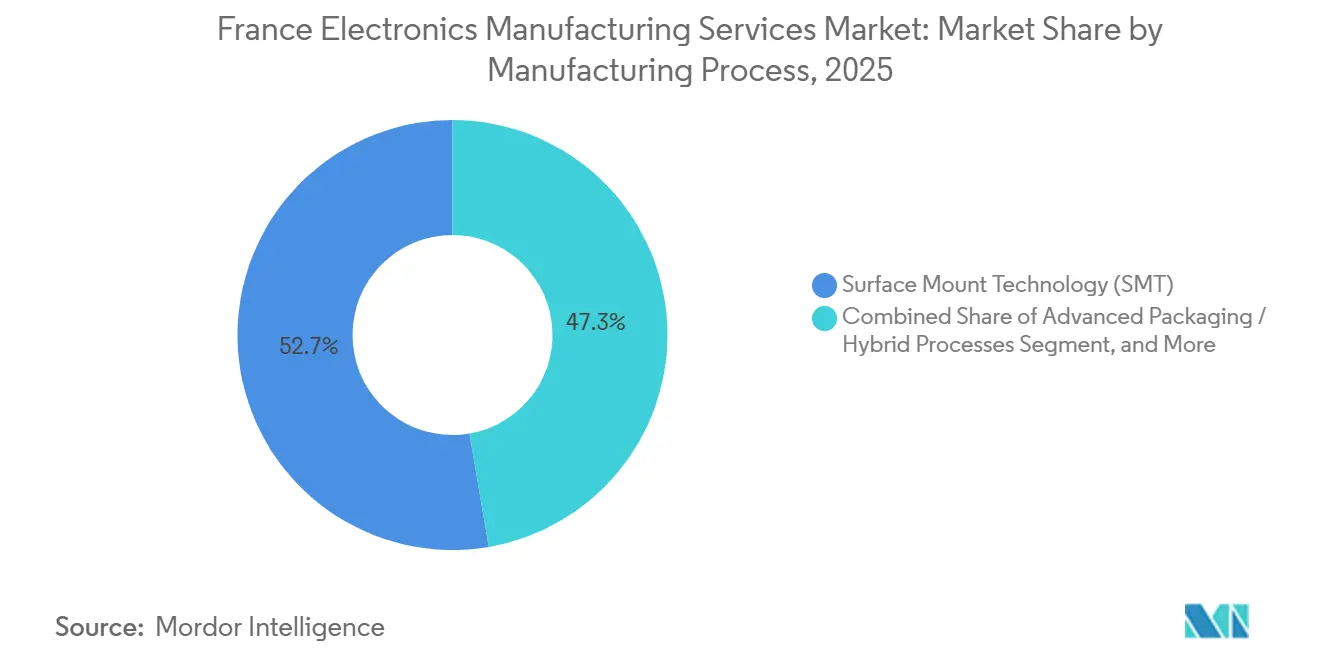

- Nach Fertigungsverfahren entfiel auf die Oberflächenmontagetechnik im Jahr 2025 ein Wertanteil von 52,70 %, während fortschrittliche Verpackung und Hybridverfahren voraussichtlich mit einer CAGR von 5,10 % voranschreiten werden.

- Nach Endnutzer kontrollierten industrielle Anwendungen im Jahr 2025 38,60 % des Umsatzes, wobei Automobil mit einer CAGR von 5,80 % bis 2031 das am schnellsten wachsende Segment ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Elektronikfertigungsdienstleistungen in Frankreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize für die inländische Elektronikproduktion im Rahmen des Frankreich-2030-Plans | +1.8% | National, konzentriert in Île-de-France, Auvergne-Rhône-Alpes, Nouvelle-Aquitaine | Mittelfristig (2–4 Jahre) |

| Wachsender Trend zur Auslagerung bei französischen Originalgeräteherstellern | +1.2% | National, am stärksten in Grand Est und Hauts-de-France | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Fertigung mit hoher Variantenvielfalt und geringen Stückzahlen in der Automobil- und Industriebranche | +1.0% | National, mit Ausstrahlungseffekten auf Deutschland und Spanien | Mittelfristig (2–4 Jahre) |

| Rasante Expansion von IoT- und Edge-AI-Geräten, die eine lokalisierte Montage erfordern | +0.9% | National, frühe Einführung in intelligenten Gebäuden und der Automatisierung | Langfristig (≥ 4 Jahre) |

| Anstieg von Nischen- Medizingeräte-Start-ups, die regionale Elektronikfertigungsdienstleistungs-Hubs nutzen | +0.5% | Occitanie und Nouvelle-Aquitaine | Langfristig (≥ 4 Jahre) |

| Ausbau der Halbleitersubstrat-Fertigung in Crolles | +0.6% | Auvergne-Rhône-Alpes, landesweite Auswirkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize für die inländische Elektronikproduktion

Die EUR 5 Milliarden (USD 5,5 Milliarden) umfassende Elektronikzuweisung im Rahmen des Frankreich-2030-Plans kofinanziert Fabrikautomatisierung, Mitarbeiterschulung und Forschungs- und Entwicklungspartnerschaften, vorbehaltlich siebenjähriger Verpflichtungen zur inländischen Produktion[1]„Frankreich-2030-Industrieplan,” Gouvernement.fr, gouvernement.fr. Im Gegensatz zu früheren Subventionsrunden, die sich ausschließlich auf die Waferherstellung konzentrierten, unterstützt der aktuelle Rahmen die Leiterplattenbestückung, den Komplettaufbau und Funktionstestaktivitäten, wodurch eine gesicherte Nachfrage für konforme Elektronikfertigungsdienstleistungsunternehmen entsteht. Anbieter müssen bis 2027 rund 148.600 Quadratmeter Reinraum- und Montagefläche hinzufügen – ein Ausbau, der mehrjährige Verträge mit Automobil- und Industrie-Originalgeräteherstellern sichert und die nationale Lieferkettenresilienz stärkt.

Wachsender Trend zur Auslagerung bei französischen Originalgeräteherstellern

Europäische Fahrzeug- und Maschinenbauer lagern mittlerweile 62 % der Elektronik-Wertschöpfung aus, gegenüber 48 % im Jahr 2019, da interne Anlagen schneller veralten als Produktzyklen. Französische Tier-1-Zulieferer veräußern nicht zum Kerngeschäft gehörende Montagelinien, um Software- und Sensorinnovationen zu finanzieren, und geben hochwertige Aufträge an Elektronikfertigungsdienstleistungspartner ab. Das Modell ermöglicht es Originalgeräteherstellern, das Lagerrisiko zu verlagern und die Automatisierung von Elektronikfertigungsdienstleistungsunternehmen für Kostenparität mit der asiatischen Produktion zu nutzen, während gleichzeitig EU-Qualitäts- und Nachhaltigkeitsstandards eingehalten werden.

Steigende Nachfrage nach Fertigung mit hoher Variantenvielfalt und geringen Stückzahlen

Die Losgrößen sind von 10.000 Einheiten auf nahezu 500 Einheiten gesunken, angetrieben durch diverse Elektrofahrzeugvarianten und individualisierte industrielle Steuerungsplatinen. Flexible Bestückungslinien mit Umrüstzeiten unter 60 Minuten ermöglichen es französischen Elektronikfertigungsdienstleistungswerken, wöchentlich mehr als 200 Stücklistenvarianten zu verarbeiten und dabei Erstdurchlaufausbeuten von über 98 % aufrechtzuerhalten. Geografische Nähe verkürzt die Auftrags- bis Lieferzeiten auf 48 Stunden und ermöglicht es Originalgeräteherstellern, den Sicherheitsbestand um 30 % zu reduzieren – Vorteile, die Offshore-Auftragnehmer mit hohen Stückzahlen nicht effizient bieten können[2]„Studie zur Wettbewerbsfähigkeit europäischer Automobilzulieferer,” CLEPA, clepa.eu.

Rasante Expansion von IoT- und Edge-AI-Geräten

Edge-Gateways und Sensorknoten erfordern miniaturisierte, energiesparende Designs, die unter engen elektromagnetischen Verträglichkeitsgrenzen montiert werden. Partnerschaften wie das Hardwarelabor in Lyon zwischen Altyor und Advantech verkürzen Prototypenzyklen von 18 Monaten auf 9 Monate[3]„Advantech und Altyor eröffnen IoT-Hardwarelabor,” Altyor, altyor.com. EU-Datensouveränitätsregeln fördern zusätzlich die inländische Montage, und fortschrittliche Verfahren wie Mikrobump-Bonding und Unterfüllungsdosierung sind Differenzierungsmerkmale für französische Elektronikfertigungsdienstleistungsanbieter, die sich dafür qualifizieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Halbleiterbauteilversorgung und -preisen | -0.8% | National, akut in der Automobil- und Industriebranche | Kurzfristig (≤ 2 Jahre) |

| Intensiver Preisdruck durch asiatische Auftragsfertiger | -0.6% | National, stark in der Unterhaltungselektronik und Telekommunikation | Kurzfristig (≤ 2 Jahre) |

| Chronischer Fachkräftemangel in der Präzisionslöttechnik und Prüftechnik | -0.4% | Pays de la Loire und Nouvelle-Aquitaine | Mittelfristig (2–4 Jahre) |

| Steigende Energiekosten für Fabrikreinräume und Reflow-Öfen | -0.3% | National, stärkere Auswirkungen auf die fortschrittliche Verpackung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Halbleiterbauteilversorgung und -preisen

Die Lieferzeiten für Mikrocontroller nach Automobilstandard stiegen bis Mitte 2025 von 12 auf 18 Wochen, was Elektronikfertigungsdienstleistungsunternehmen zwang, 90 Tage Pufferlager zu halten, und sie dem Obsoleszenzrisiko aussetzte. Preisschwankungen von bis zu 40 % bei wichtigen Leistungsbauelementen drückten die Bruttomargen, und obwohl das EU-Chips-Gesetz einen Krisenreaktionsmechanismus einführte, wird eine nennenswerte lokale Kapazität erst Ende 2026 verfügbar sein.

Intensiver Preisdruck durch asiatische Auftragsfertiger

Foxconn, BYD Electronics und Luxshare operieren auf globaler Ebene und liefern 25–35 % niedrigere Stückkosten bei Verbrauchergeräten. Diese Unternehmen haben begonnen, mitteleuropäische Standorte mit ISO-13485- und IATF-16949-Zertifizierungen einzurichten und dringen damit in französische Nischen vor. Inländische Elektronikfertigungsdienstleistungsanbieter kontern mit Nähe, Schutz des geistigen Eigentums und Einhaltung von EU-Richtlinien, doch die Preissensitivität in Massenmarktsegmenten bleibt ein Gegenwind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Diversifizierung über die Leiterplattenbestückung hinaus

Ingenieurdienstleistungen sollen mit einer CAGR von 6,80 % wachsen und damit den breiteren Markt für Elektronikfertigungsdienstleistungen in Frankreich übertreffen. Die Dienstleistung integriert Leiterplatten mit Gehäusen, Verkabelung und Wärmeschnittstellen und entspricht damit der Elektrifizierung im Automobilbereich, die die Anzahl der Steuergeräte pro Fahrzeug verdreifacht. Elektronikfertigungsdienstleistungen halten zwar noch 42,50 % des Umsatzes von 2025, reifen jedoch, da Automatisierung die Ausbeuten steigert und den Arbeitsaufwand senkt. Ingenieur-, Test- und Logistikdienstleistungen expandieren, weil Medizin- und IoT-Neueinsteiger Überprüfungen der fertigungsgerechten Konstruktion und Just-in-time-Lagerprogramme benötigen.

Anbieter, die schlüsselfertige Lagerhaltung anbieten, die mit den Unternehmenssystemen der Originalgräteherstellern verknüpft ist, können Teile automatisch nachbestellen und die Lagerkosten der Kunden um bis zu 30 % senken. Kreislaufwirtschaftsvorschriften eröffnen zudem eine Nachfrage nach Reparatur und Aufarbeitung und positionieren Kundendienste als stabilen Margenbeitrag. Die Entwicklung verbreitert die Marktgröße für Elektronikfertigungsdienstleistungen in Frankreich und dämpft den Preisdruck auf standardisierte Montagelinien.

Nach Geschäftsmodell: Komplettlösungen gewinnen bei Neueinsteigern an Bedeutung

Die Auftragsfertigung hielt im Jahr 2025 einen Anteil von 61,90 % am Markt für Elektronikfertigungsdienstleistungen in Frankreich, was ihre Bedeutung für Automobil- und Industriekunden widerspiegelt, die das Designeigentum behalten. Hybrid- und Komplettlösungsmodelle steigen mit einer CAGR von 4,50 %, da Start-ups Partner suchen, die bei Beschaffungsengpässen und regulatorischen Formalitäten helfen. LACROIX Electronics steigerte den Umsatz mit Komplettlösungen innerhalb eines Jahres von 22 % auf 31 %, indem das Unternehmen während des Chip-Engpasses die Beschaffung übernahm.

Die Einbindung von Komplettlösungen verkürzt Entwicklungszeiträume um bis zu 25 %, geht jedoch auf Kosten der Preistransparenz, was viele Originalgräteherstellern dazu veranlasst, offene Buchprüfungen einzuführen. Original Design Manufacturing bleibt eine Nische, die hauptsächlich auf standardisierte Netzteile und Sensoren beschränkt ist, bei denen die Differenzierung gering ist. Jedes Modell bereichert den Markt für Elektronikfertigungsdienstleistungen in Frankreich, indem es Kosten-, Risiko- und Geschwindigkeitspräferenzen verschiedener Kundenprofile aufeinander abstimmt.

Nach Fertigungsverfahren: Fortschrittliche Verpackung trifft auf Miniaturisierung

Die Oberflächenmontagetechnik dominierte mit einem Anteil von 52,70 %, doch fortschrittliche Verpackung und Hybridabläufe schreiten mit einer CAGR von 5,10 % voran, da tragbare und Edge-AI-Produkte die Formfaktoren verkleinern. STMicroelectronics und GlobalFoundries skalieren eine EUR 7,5 Milliarden (USD 8,25 Milliarden) umfassende vollständig verarmte Silizium-auf-Isolator-Fabrik in Crolles, was die lokale Nachfrage nach Die-Attach- und Wafer-Level-Fan-out-Diensten ankurbelt. Französische Elektronikfertigungsdienstleistungsunternehmen in der Nähe des Clusters können nun eine einstufige Nachfabrikationsverarbeitung anbieten, was die Logistikzeit verkürzt und die Ausbeute verbessert.

Die Durchsteckmontage dient weiterhin Luft- und Raumfahrt- sowie Nuklearprojekten, bei denen lange Lebensdauer und Feldreparatur Größenbeschränkungen überwiegen. Hybridlinien, die automatisierte Bestückung mit manueller Einführung verbinden, ermöglichen die Einhaltung sowohl moderner Dichtenanforderungen als auch traditioneller Zuverlässigkeitsziele. Diese Vielseitigkeit schützt den Markt für Elektronikfertigungsdienstleistungen in Frankreich vor einer übermäßigen Abhängigkeit von einer einzigen Prozesstechnologie.

Nach Endnutzer: Automobil führt die Wachstumskurve an

Industrieanlagen generierten im Jahr 2025 38,60 % des Umsatzes, doch der Automobilbereich beschleunigt sich am schnellsten mit einer CAGR von 5,80 %. Batterieelektrische Fahrzeuge benötigen rund 75 elektronische Steuergeräte gegenüber 25 bei Verbrennungsmodellen, was die Leiterplattenanzahl und Teststunden erhöht. Französische Automobilhersteller und Tier-1-Zulieferer lokalisieren die Produktion, um Null-Fehler-Ziele zu erreichen und geopolitische Risiken zu reduzieren.

Kommunikationsgeräte und Mobilgeräte hinken aufgrund von Preiskriegen und aufgeschobenen 5G-Ausgaben hinterher – Segmente, in denen asiatische Hersteller dominieren. Medizinische Elektronik, angetrieben durch ISO-13485-zertifizierte regionale Hubs, bietet eine stetige Pipeline von Kleinserien-Hochmargen-Baugruppen, die den Markt für Elektronikfertigungsdienstleistungen in Frankreich weiter diversifizieren.

Geografische Analyse

Île-de-France beherbergt Unternehmenszentralen und Prototypenlabore, steht jedoch vor Immobilien- und Arbeitskräftebeschränkungen, die Volumenarbeiten in Regionen mit niedrigeren Kosten verlagern. Auvergne-Rhône-Alpes profitiert vom Halbleitercluster Crolles und der Zusammenarbeit mit CEA-Leti, was ein enges Ökosystem für fortschrittliche Verpackung schafft. Grand Est und Hauts-de-France unterstützen Just-in-time-Lieferungen an grenzüberschreitende Automobillieferketten und nutzen die Nähe zu deutschen Originalgeräteherstellern.

Nouvelle-Aquitaine fördert einen wachsenden Medizingeräte-Korridor rund um Biarritz und Bordeaux, wo ISO-13485-qualifizierte Elektronikfertigungsdienstleistungsunternehmen mit Start-ups für implantierbare Sensoren zusammenarbeiten. Pays de la Loire leidet unter Fachkräftemangel, was die Stundenlöhne für Techniker auf über EUR 25 treibt und die Wettbewerbsfähigkeit untergräbt.

Occitanie, mit Schwerpunkt Toulouse, entwickelt sich zu einem sekundären Luft- und Raumfahrtelektronik-Hub, der mit Airbus-Programmen verbunden ist. Geplante Kapazitätserweiterungen im Rahmen von Frankreich 2030 werden voraussichtlich Regionen mit verfügbarem Industrieland und Berufsausbildungspipelines bevorzugen und den Markt für Elektronikfertigungsdienstleistungen in Frankreich im ganzen Land neu ausbalancieren.

Wettbewerbslandschaft

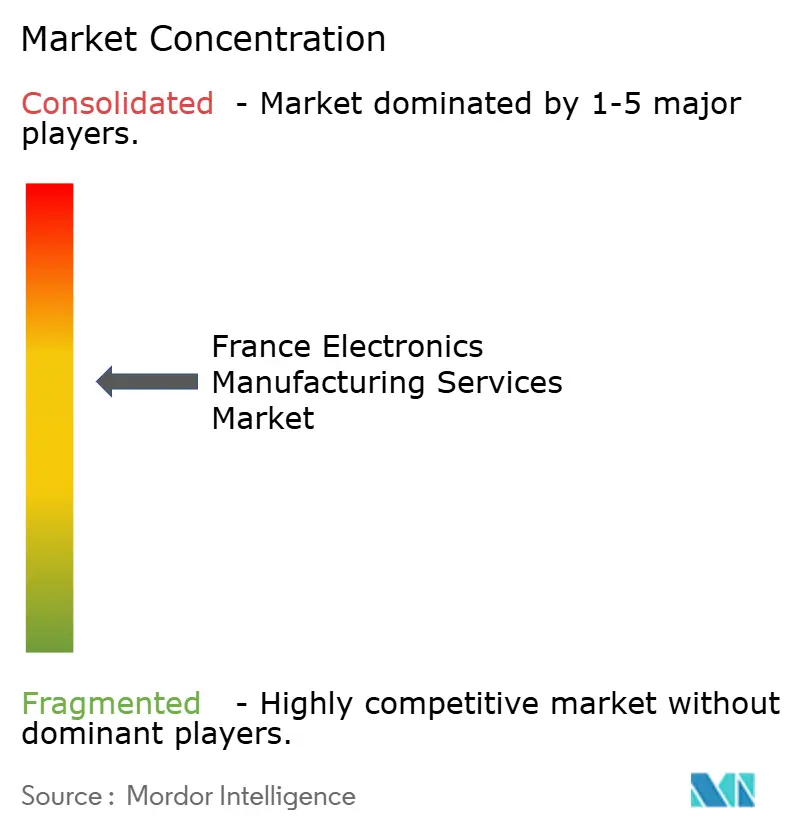

Die fünf größten Anbieter kontrollieren rund 35–40 % des nationalen Umsatzes, was den Markt für Elektronikfertigungsdienstleistungen in Frankreich in einem mäßig konzentrierten Bereich positioniert. Cofidurs Übernahme von SEICO fügte drei Werke und 400 Mitarbeiter hinzu und signalisiert einen Vorstoß nach Skalierung, um Komponentenzuteilungen während Versorgungsengpässen zu gewinnen. éolane hat maschinelle Sichtprüfung und kollaborative Roboter eingesetzt, den Arbeitsaufwand pro Baugruppe um 18 % gesenkt und die Ausbeuten gesteigert.

Globale Tier-1-Akteure wie Jabil und Flex unterhalten Satelliten-Standorte in Frankreich hauptsächlich für Ingenieurdienstleistungen, während nordische Unternehmen wie Kitron die französische Kapazität in paneuropäische Produktionsnetzwerke einbinden.

Automatisierung, vertikale Integration und digitale Zwillinge sind die wichtigsten strategischen Hebel. Anbieter, die Design, Beschaffung und Kundendienst unter einem Dach integrieren können, sichern sich langfristige Verträge, insbesondere in den Bereichen Automobil und Edge-AI. Zunehmend konzentriert sich die Wettbewerbsdifferenzierung auf Geschwindigkeit, regulatorische Compliance und die Fähigkeit, Lieferkettenerschütterungen zu absorbieren, anstatt auf reine Lohnkostenvorteile.

Marktführer der Branche für Elektronikfertigungsdienstleistungen in Frankreich

Asteelflash Group

LACROIX Electronics

ALL CIRCUITS SAS

éolane Group

Cofidur EMS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: STMicroelectronics erreichte den ersten Siliziumdurchlauf in seiner 300-mm-Fabrik in Crolles mit dem Ziel, Mikrocontroller nach Automobilstandard mit 18 nm herzustellen, wobei die Volumenproduktion für das zweite Halbjahr 2026 geplant ist.

- November 2025: Jabil meldete ein Wachstum von 22 % im Jahresvergleich bei europäischer Automobilelektronik und plant bis Mitte 2026 zusätzliche 13.935 Quadratmeter Reinraumfläche in Mitteleuropa.

- September 2025: Flex schloss eine Partnerschaft mit einem französischen Tier-1-Zulieferer zur gemeinsamen Entwicklung modularer 800-V-Traktionsumrichterplattformen, mit Pilotläufen für das erste Quartal 2026.

- Juli 2025: Die französische Regierung unterzeichnete den Strategischen Elektronikvertrag, der EUR 5 Milliarden an Kofinanzierung freisetzt und eine Kapazitätssteigerung von 90 % bis 2027 anstrebt.

Berichtsumfang des Marktes für Elektronikfertigungsdienstleistungen in Frankreich

Der Bericht über den Markt für Elektronikfertigungsdienstleistungen in Frankreich ist segmentiert nach Dienstleistungsart (Ingenieurdienstleistungen und weitere), Geschäftsmodell (Auftragsfertigung (CM), Original Design Manufacturing (ODM) und weitere), Fertigungsverfahren (Oberflächenmontagetechnik (SMT), Durchsteckmontage (THT) und weitere) sowie Endnutzer (Industrie, Automobil, Kommunikation und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Baugruppen / Komplettaufbau | |

| Prototypenentwicklung | |

| Sonstige Elektronikfertigungsdienstleistungen | |

| Ingenieurdienstleistungen | |

| Test- und Entwicklungsimplementierung | |

| Logistikdienstleistungen | |

| Sonstige Arten von Elektronikfertigungsdienstleistungen |

| Auftragsfertigung (CM) |

| Original Design Manufacturing (ODM) |

| Hybrid / Komplettlösung / Sonstige Geschäftsmodelle |

| Oberflächenmontagetechnik (SMT) |

| Durchsteckmontage (THT) |

| Fortschrittliche Verpackung / Hybridverfahren |

| Mobilgeräte (Smartphones und Tablets) |

| Unterhaltungselektronik |

| Computer (PCs / Desktop / Laptops) |

| Industrie |

| Automobil |

| Kommunikation |

| Beleuchtung |

| Medizin |

| Sonstige Endnutzer |

| Nach Dienstleistungsart | Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Baugruppen / Komplettaufbau | ||

| Prototypenentwicklung | ||

| Sonstige Elektronikfertigungsdienstleistungen | ||

| Ingenieurdienstleistungen | ||

| Test- und Entwicklungsimplementierung | ||

| Logistikdienstleistungen | ||

| Sonstige Arten von Elektronikfertigungsdienstleistungen | ||

| Nach Geschäftsmodell | Auftragsfertigung (CM) | |

| Original Design Manufacturing (ODM) | ||

| Hybrid / Komplettlösung / Sonstige Geschäftsmodelle | ||

| Nach Fertigungsverfahren | Oberflächenmontagetechnik (SMT) | |

| Durchsteckmontage (THT) | ||

| Fortschrittliche Verpackung / Hybridverfahren | ||

| Nach Endnutzer | Mobilgeräte (Smartphones und Tablets) | |

| Unterhaltungselektronik | ||

| Computer (PCs / Desktop / Laptops) | ||

| Industrie | ||

| Automobil | ||

| Kommunikation | ||

| Beleuchtung | ||

| Medizin | ||

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Elektronikfertigungsdienstleistungen in Frankreich im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 22,38 Milliarden geschätzt und soll bis 2031 USD 30,60 Milliarden erreichen.

Warum gewinnen Komplettlösungsmodelle an Beliebtheit?

Komplettlösungsverträge verlagern das Beschaffungsrisiko auf Elektronikfertigungsdienstleistungspartner und können Produktentwicklungszyklen um bis zu 25 % verkürzen.

Welches Endnutzersegment treibt das zukünftige Wachstum an?

Automobilelektronik führt mit einer CAGR von 5,80 %, da Elektrofahrzeuge dreimal mehr Steuergeräte benötigen als Verbrennungsmodelle.

Welche regionalen Faktoren beeinflussen die Kapazitätserweiterung?

Auvergne-Rhône-Alpes profitiert von Halbleiterinvestitionen, während Pays de la Loire unter Fachkräftemangel leidet, der die Kosten in die Höhe treibt.

Seite zuletzt aktualisiert am: