Marktgröße und Marktanteil der Elektronikfertigungsdienstleistungen in Südkorea

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

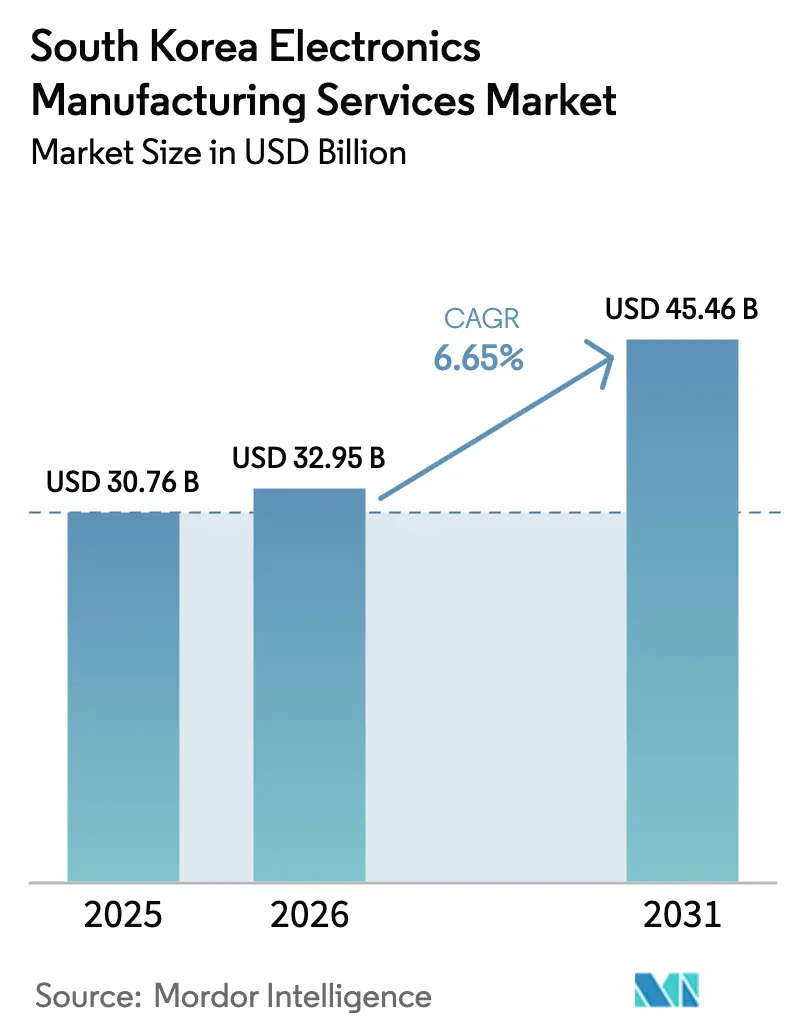

| Marktgröße im Basisjahr (2025) | 30.76 Milliarden US-Dollar |

| Marktgröße (2026) | 32.95 Milliarden US-Dollar |

| Marktgröße (2031) | 45.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Elektronikfertigungsdienstleistungen in Südkorea von Mordor Intelligence

Der Markt für Elektronikfertigungsdienstleistungen in Südkorea wurde im Jahr 2025 auf 30,76 Milliarden USD bewertet und wird voraussichtlich von 32,95 Milliarden USD im Jahr 2026 auf 45,46 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,65 % während des Prognosezeitraums (2026–2031). Robuste staatliche Anreize, die Rückverlagerung der Serverplatinen-Montage aus China sowie die steigende Nachfrage nach fortschrittlicher Verpackung für KI-Beschleuniger bilden die kurzfristigen Wachstumstreiber. Anbieter der zweiten Reihe rüsten auf intelligente Fabriklinien um, die kollaborative Roboter mit maschineller Sichtprüfung kombinieren, was Zykluszeiten und Fehlerquoten senkt, auch wenn die Stromtarife leicht steigen. Automobilhersteller verlagern die Auslagerung von Leistungselektronik an inländische Partner, während globale Auftragsfertiger koreanische Ingenieurzentren eröffnen, um Aufträge für fertigungsgerechtes Design zu gewinnen. Zusammen positionieren diese Kräfte den Markt für Elektronikfertigungsdienstleistungen in Südkorea als verlässliche Option für Markeninhaber, die nach resilienten, schlüsselfertigen Lieferketten suchen.

Wichtigste Erkenntnisse des Berichts

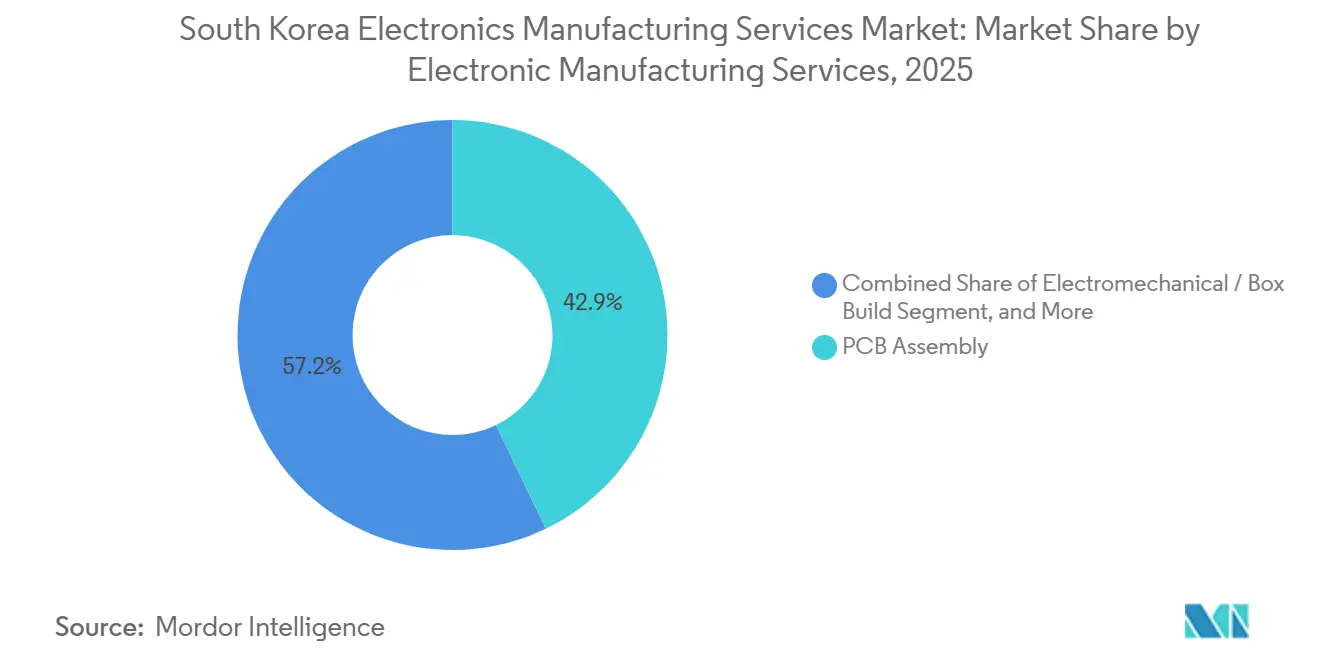

- Bei den Elektronikfertigungsdienstleistungen führte die Leiterplattenbestückung im Jahr 2025 mit einem Umsatzanteil von 42,85 %, während elektromechanische Dienstleistungen und Systemintegration bis 2031 mit einem CAGR von 7,54 % wachsen.

- Nach Geschäftsmodell entfiel im Jahr 2025 ein Anteil von 63,76 % des Marktes für Elektronikfertigungsdienstleistungen in Südkorea auf die Auftragsfertigung, während hybride, schlüsselfertige und sonstige Geschäftsmodellarrangements bis 2031 mit einem CAGR von 7,62 % wachsen.

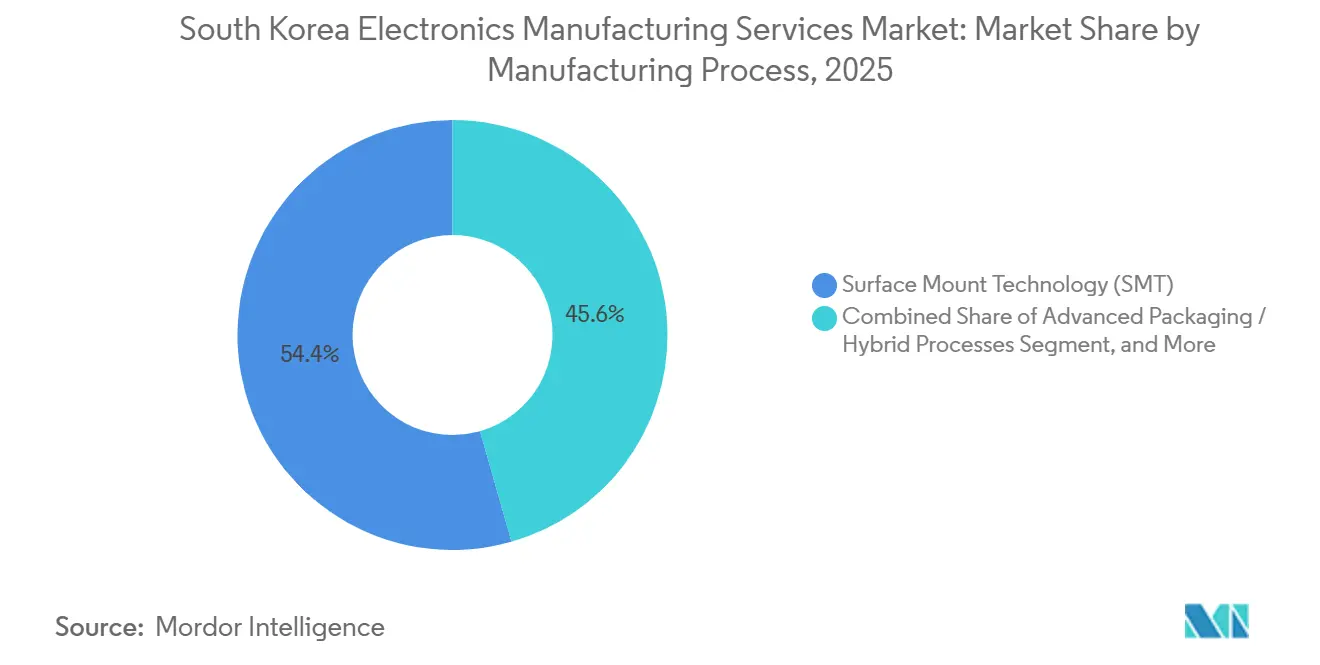

- Nach Fertigungsprozess hielt die Oberflächenmontagetechnologie im Jahr 2025 einen Anteil von 54,43 % an der Marktgröße der Elektronikfertigungsdienstleistungen in Südkorea, und fortschrittliche Verpackungs- und Hybridprozesse wachsen bis 2031 mit 7,88 %.

- Nach Endnutzer behielt die Unterhaltungselektronik im Jahr 2025 einen Anteil von 38,68 %, und die Automobilelektronik verzeichnet mit 7,18 % CAGR bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Elektronikfertigungsdienstleistungen in Südkorea

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-getriebene Nachfrage nach Hochbandbreitenspeicher und fortschrittlicher Verpackung | +1.8% | National, Ausstrahlungseffekte auf breitere APAC-Lieferketten | Mittelfristig (2–4 Jahre) |

| Rückverlagerung der Serverplatinen-Montage von China nach Korea | +1.5% | Provinzen Gyeonggi und Chungcheong | Kurzfristig (≤ 2 Jahre) |

| Steuerliche Anreize des staatlichen K-Chips-Gesetzes für System-Halbleiter-ODMs | +1.3% | National | Mittelfristig (2–4 Jahre) |

| Zunehmende Auslagerung von Elektrofahrzeug-Leistungselektronik durch koreanische Automobilhersteller | +1.0% | Automobilcluster Ulsan und Gwangju | Langfristig (≥ 4 Jahre) |

| Ausweitung der Einführung intelligenter Fabriken bei Elektronikfertigungsdienstleistern der zweiten Reihe | +0.8% | Gyeonggi und Incheon | Mittelfristig (2–4 Jahre) |

| Wachstum der Same-Day-E-Commerce-Logistik mit Bedarf an modularen Elektronikfertigungsdienstleistungen für IoT-Geräte | +0.6% | Ballungsräume Seoul und Busan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-getriebene Nachfrage nach Hochbandbreitenspeicher und fortschrittlicher Verpackung

Generative-KI-Cluster absorbieren enorme Mengen an HBM3E- und HBM4-Stapeln und drängen koreanische Elektronikfertigungsdienstleister in thermisches Kompressionsbonden, Ausrichtung von Durchkontaktierungen und zerstörungsfreie Röntgenprüfung für 12- bis 16-Die-Pakete. Montagegebühren erreichen 4,20 USD pro Stapel – das Fünffache des Satzes für herkömmliche DRAM-Verpackung –, sodass die Wertschöpfung zu Unternehmen mit fortschrittlichen Verpackungslinien wandert. [1]Ministerium für Handel, Industrie und Energie, "Details zu Subventionen für fortschrittliche Verpackung", motie.go.kr Seoul hat 6 Billionen KRW an Kapitalsubventionen für Anlagen auf Panel- und Wafer-Ebene bereitgestellt, was den inländischen Kompetenzvorsprung gegenüber chinesischen OSAT-Wettbewerbern vergrößert. Spezialisten der zweiten Reihe wie Nepes betreiben bereits 600 mm × 600 mm große Glaspanele, die die Die-Kosten um 35 % senken und heterogene Logik-Speicher-Integration ermöglichen. Diese Schritte ermöglichen es dem Markt für Elektronikfertigungsdienstleistungen in Südkorea, Aufträge zu übernehmen, die bisher nach Taiwan oder Singapur flossen.

Rückverlagerung der Serverplatinen-Montage aus China

Die im Oktober 2024 eingeführten US-amerikanischen Exportkontrollen lösten eine Verlagerung von KI-Server-Hauptplatinen nach Pyeongtaek und Incheon aus, wodurch die HBM-Logistikschleifen von 72 Stunden auf 12 Stunden verkürzt und Foxconn jährliche Lagerkosten von 18 Millionen USD eingespart wurden. [2]Asia Nikkei, "Foxconn verlagert KI-Server-Platinen", asia.nikkei.com Flex folgte mit einem Reinraum im Wert von 150 Millionen USD, der US-amerikanische Compliance-Anforderungen erfüllt und 2027 die Produktion aufnimmt. [3]Flex, "Ankündigung der Serverplatinen-Anlage in Incheon", investors.flex.com Die Lagenanzahl steigt auf 32 Kupferlagen, was Daeduck Electronics und Korea Circuit auf eine Auslastung von 95 % bringt und die Lieferzeiten auf 16 Wochen verlängert. Genehmigungen für zwei neue Substratfabriken wurden in Chungcheongnam-do beschleunigt erteilt, aber die erste Produktion wird erst Mitte 2027 verfügbar sein. Bis dahin profitieren koreanische Elektronikfertigungsdienstleister von Premiumpreisen für Hochlagenplatinen, da hyperscale-Käufer chinesische Montagebetriebe meiden.

Steuerliche Anreize des K-Chips-Gesetzes

Das im Februar 2025 verabschiedete K-Chips-Gesetz gewährt kleinen und mittleren Elektronikfertigungsdienstleistern Steuergutschriften von 25–30 % und Konglomeraten 15–20 %, die neue Linien für mindestens 5 Jahre in Korea einrichten. Die beschleunigte Abschreibung über drei Jahre senkt die effektiven Kosten automatisierter Testzellen im Wert von 12 Millionen USD um rund 35 % und senkt die Einstiegshürde für Anbieter der zweiten Reihe. ODM-Registrierungen stiegen 2025 im Jahresvergleich um 47 %, wobei fast 70 % von Unternehmen mit weniger als 500 Mitarbeitern stammten. Hanwha Systems hat bereits 42 Milliarden KRW an Gutschriften für ein ASIC-Designzentrum in Seongnam gebucht, das auf Automobilradar ausgerichtet ist. Die neuen Anreize vertiefen das lokale Design-Ökosystem und binden die künftige Produktion innerhalb der Grenzen Koreas.

Zunehmende Auslagerung von Elektrofahrzeug-Leistungselektronik

Hyundai und Kia werden bis 2027 60 % der Leistungselektronikmodule von inländischen Elektronikfertigungsdienstleistern beziehen und so den Kapitalaufwand von 45 Millionen USD pro Siliziumkarbid-Produktionszelle vermeiden. LG Innotek verpflichtete sich zu 380 Milliarden KRW für drei neue Wechselrichter- und Ladelinien, die in der Lage sind, 1,2 Millionen Einheiten jährlich zu montieren und ISO 26262 ASIL-D zu erfüllen. Samsung Electro-Mechanics fügte zwei Busan-Linien hinzu, um bis 2028 einen Anteil von 25 % an Hyundais E-Plattformen zu erreichen. Elektronikfertigungsdienstleister bieten nun Thermalsimulation, EMV-Prüfung und funktionale Sicherheitsvalidierung an, die Margen von 18–22 % erzielen, gegenüber 8–12 % für die reine Leiterplattenbestückung. Diese umfangreicheren Leistungsumfänge steigern die Gesamtrentabilität im Markt für Elektronikfertigungsdienstleistungen in Südkorea.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappes Angebot an hochwertigen Substraten (FC-BGA) schränkt die Leiterplattenbestückungskapazität ein | -0.7% | Fertigungsgürtel Gyeonggi | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Speicherchippreise komprimiert die Margen der Elektronikfertigungsdienstleister | -0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Oberflächenmontagetechnologie-Bedienern bei alternder Belegschaft | -0.4% | Traditionelle Zentren in Gumi und Cheonan | Mittelfristig (2–4 Jahre) |

| Steigende Stromtarife für Reinraumlinien | -0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappes Angebot an hochwertigen Substraten

Flip-Chip-BGA-Substrate mit Durchkontaktierungsdichten feiner als 150 µm bleiben unterversorgt, halten inländische Fabriken bei einer Auslastung von 94–96 % und zwingen Elektronikfertigungsdienstleister der zweiten Reihe, hyperscale-Aufträge im Wert von 420 Millionen USD Jahresumsatz abzulehnen. Simmtech sicherte sich nur 40 % seines Bedarfs für 2026 und zahlte einen Aufschlag von 22 %, was die Bruttomarge um 140 Basispunkte verringerte. Zwei Fabriken in Chungcheongnam-do werden 240.000 m² pro Monat hinzufügen, aber die Volumenproduktion wird erst Mitte 2027 verfügbar sein. In der Zwischenzeit müssen Elektronikfertigungsdienstleister Substrate aus Japan zu Spotpreisen importieren, die 30–35 % über den Vertragspreisen liegen, was das Betriebskapital belastet. Der Engpass begrenzt das kurzfristige Wachstum für KI-Server-Platinenprojekte im Markt für Elektronikfertigungsdienstleistungen in Südkorea.

Volatilität der Speicherchippreise

DDR5-Spotpreise fielen Anfang 2025 um 22 % und erholten sich dann im dritten Quartal um 18 %, was dazu führte, dass Elektronikfertigungsdienstleistungsverträge nicht mit den wöchentlichen Beschaffungskosten übereinstimmten. Die gesamten Wertberichtigungen beliefen sich auf 340 Millionen USD und senkten die Bruttomarge des Sektors in den vergangenen zwei Quartalen von 11,2 % auf 9,4 %. Samsung Electronics und SK Hynix reduzierten die Wafer-Starts 2024 um 12 %, doch die KI-Server-Nachfrage übertraf die Erwartungen und erzeugte bis September 2025 einen Engpass. Elektronikfertigungsdienstleister versuchen, sich durch vierteljährliche Preisüberprüfungen abzusichern, aber OEM-Verträge begrenzen Weitergabeanpassungen auf 5 %, was die Lieferanten exponiert. Eine vorgeschlagene Plattform für gemeinsamen Einkauf wird nur wenig genutzt, da Unternehmen befürchten, Kundendaten zu teilen, was die Anfälligkeit gegenüber Speicherschwankungen verlängert. [4]Korea Printed Circuit Association, "Substratauslastungsbericht Q3 2025", kpca.or.kr

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Elektronikfertigungsdienstleistungen: Systemintegration gewinnt an Boden

Die Leiterplattenbestückung trug 2025 42,85 % des Umsatzes im Markt für Elektronikfertigungsdienstleistungen in Südkorea bei, doch das Systemintegrationssegment wächst mit einem CAGR von 7,54 % und hebt die Gesamtmarktgröße der Elektronikfertigungsdienstleistungen in Südkorea an das obere Ende der Managementprognosen. Die elektromechanische Integration bündelt Gehäusefertigung, Kabelbaumkonfektionierung, Wärmeübergangsschichtauftrag und Abschlussprüfung unter einem Dach und schafft ein Komplettangebot, das die Margen vor Rohstoffschwankungen schützt. Die Verlagerung erhöht auch die durchschnittlichen Verkaufspreise, da Kunden fertigungsgerechtes Design und Fehlermöglichkeits- und Einflussanalyse-Dienstleistungen in denselben Auftrag bündeln.

Ingenieur-, Test- und Entwicklungsdienstleistungen reiten auf derselben Welle. Samsung Electro-Mechanics meldete einen Anstieg des Ingenieurumsatzes um 34 %, hauptsächlich von Automobilkunden, die ISO 26262-Validierung suchen. Schnellprototyping-Zellen, wie Partrons 72-Stunden-Mischtechnologielinie, verkürzen Entwicklungszyklen um bis zu drei Wochen – ein entscheidender Vorteil für Elektrofahrzeugplattformen mit einer Lebensdauer von unter drei Jahren. Selbst Logistikdienstleistungen gewinnen an Relevanz, da Same-Day-E-Commerce-Kanäle Pufferlager und Auftragserfüllungsfenster von vier Stunden erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Hybride Schlüsselfertiglösungen gewinnen an Dynamik

Die Auftragsfertigung hielt 2025 einen Anteil von 63,76 %, aber hybride Schlüsselfertigprojekte erzielen nun den höchsten CAGR von 7,62 % und verbessern den Marktanteil der Elektronikfertigungsdienstleistungen in Südkorea, der von Lieferanten erfasst wird, die Lagerrisiken übernehmen können. Bruttomargen bei Schlüsselfertigvereinbarungen erreichten 14,2 % gegenüber 8,4 % bei reiner Auftragsfertigung nach Zeichnung, dank gebündelter Komponentenbeschaffung und After-Sales-Dienstleistungen. Die Automobilelektronik führt bei der Einführung, wobei Hanwha Systems Vereinbarungen über 180 Milliarden KRW für fünf Jahre unterzeichnet, die nach einer zweijährigen Exklusivitätsperiode in Lizenzvereinbarungen übergehen.

Die Präferenz für Schlüsselfertiglösungen breitet sich auf Serverplatinenprogramme aus, da hyperscale-Betreiber Kapazitäten gegen Exportkontrollschocks sichern. Daten der Korea Electronics Association zeigen, dass Schlüsselfertigverträge 2025 28 % der neuen Elektronikfertigungsdienstleistungsaufträge ausmachten, ein Anstieg um neun Prozentpunkte im Jahresvergleich. Diese Vereinbarungen verankern das Design-Eigentum im Markt für Elektronikfertigungsdienstleistungen in Südkorea und schützen ihn weiter vor kostengünstigen Alternativen im Ausland.

Nach Fertigungsprozess: Fortschrittliche Verpackung steigt in der Wertschöpfungskette auf

Die Oberflächenmontagetechnologie hielt 2025 noch 54,43 % des Prozessumsatzes, doch die fortschrittliche Verpackung eilt mit einem CAGR von 7,88 % voraus und ist entscheidend für die prognostizierte Marktgröße der Elektronikfertigungsdienstleistungen in Südkorea. Chiplet-Architekturen erfordern Fan-out-Panel-Level-, Durchkontaktierungs- und Mikrobump-Techniken, die nur wenige Offshore-Wettbewerber in diesem Maßstab beherrschen. SK Hynix' HBM4-Einführung erfordert Ausrichtung im Submikrometerbereich und eine Hohlraumdetektionsfähigkeit von 5 Mikrometern, die beide an ausgewählten koreanischen Elektronikfertigungsdienstleistungsstandorten verfügbar sind.

Nepes investierte 150 Milliarden KRW in die Installation von 600-mm-Glasplatten-Anlagen, die die Kosten pro Die um 35 % senken und heterogene System-in-Package-Bauten für 5G-Smartphones ermöglichen. Die Nachfrage nach Hybridprozessen wächst bei Automobilsensorfusionsplatinen, die herkömmliche Mikrocontroller mit KI-Prozessoren der nächsten Generation kombinieren, was zeigt, wie der Markt für Elektronikfertigungsdienstleistungen in Südkorea ausgereifte und aufkommende Techniken kombiniert, um wettbewerbsfähig zu bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Automobilelektronik zieht voran

Die Unterhaltungselektronik machte 2025 38,68 % des Umsatzes aus, aber die Automobilelektronik wird voraussichtlich mit einem CAGR von 7,18 % wachsen und das inkrementelle Wachstum im Markt für Elektronikfertigungsdienstleistungen in Südkorea bis 2031 vorantreiben. Hyundais und Kias Auslagerung von Traktionswechselrichtern, Bordladegeräten und DC-DC-Wandlern löst große Kapitalverpflichtungen von LG Innotek und Samsung Electro-Mechanics aus. Jede neue Elektrofahrzeugplattform bringt modulare Unterbaugruppen mit sich, die ISO 26262 ASIL-D erfüllen müssen und damit höhere Stückpreise erzielen.

Die industrielle Automatisierung folgt dicht dahinter, da koreanische Fabriken kollaborative Roboter einsetzen, mit Lieferungen um 41 % im Jahresvergleich gestiegen. Medizinelektronik wächst ebenfalls um 7,3 % und nutzt ISO 13485-Zertifizierungen, um nordamerikanische OEMs anzusprechen. Diese diversifizierten Vertikalen stärken die Resilienz des Marktes für Elektronikfertigungsdienstleistungen in Südkorea während Abschwüngen bei Verbrauchergeräten.

Geografische Analyse

Groß-Seoul bleibt das Epizentrum des südkoreanischen Marktes für Elektronikfertigungsdienstleistungen und beherbergt einen Großteil der fortschrittlichen Verpackungskapazität sowie gemeinsam angesiedelte Speicherfabriken, die Logistikschleifen verkürzen. Der Gyeonggi-Cluster profitiert von Samsungs Pyeongtaek-Megafabrik und Foxconns neuer Serverplatinenlinie, was eine regionale Belegschaft schafft, die mit Oberflächenmontage- und Fan-out-Panel-Level-Techniken vertraut ist. Das benachbarte Incheon zieht Flex und mehrere Anbieter der zweiten Reihe an, die auf Leiterplatten mit hoher Lagenanzahl spezialisiert sind, was die Tiefe der Lieferkette stärkt.

Chungcheongnam-do entwickelt sich zu einem Substratzentrum, nachdem Umweltgenehmigungen für zwei FC-BGA-Anlagen beschleunigt erteilt wurden, die zusammen bis Mitte 2027 eine monatliche Kapazität von 240.000 m² hinzufügen werden. Dieser Schritt zielt darauf ab, den Substratengpass zu beheben, der den südkoreanischen Markt für Elektronikfertigungsdienstleistungen einschränkt. Die Region bietet auch niedrigere Grundstückskosten und Hafennähe, was einen effizienten Export hochwertiger Leiterplattenbestückungen nach Japan und in die Vereinigten Staaten ermöglicht.

Ulsan und Gwangju bilden den Anker für die Expansion der Automobilelektronik. Die dortigen Werke von Hyundai und Kia fördern Investitionen in Elektronikfertigungsdienstleistungen für Wechselrichter- und Batteriemanagementsysteme. Provinzregierungen gewähren Lohnkostenzuschüsse für ISO 26262-Schulungen und mildern so den Fachkräftemangel, den das Korea Labor Institute aufgezeigt hat. Insgesamt verteilen diese geografischen Dynamiken Risiken und Skalierung über den Markt für Elektronikfertigungsdienstleistungen in Südkorea und stellen sicher, dass die Kapazität nicht übermäßig in einer einzigen Provinz konzentriert ist.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Konglomeratverbundene Unternehmen bündeln internes Halbleiter- und Display-Know-how in schlüsselfertige Automobil- und KI-Chip-Module, während reine Elektronikfertigungsdienstleistungsspezialisten auf intelligente Fabrikautomatisierung setzen, die den manuellen Arbeitsaufwand um 40 % und Erstdurchlauf-Fehler um 60 % reduziert. Patentanmeldungen für Chiplet-Verbindungen erreichten 2025 bei Samsung Electro-Mechanics 47, was das technologische Wettrüsten unterstreicht.

Aufstrebende Disruptoren wie Nepes und Korea Circuit nutzen 600-mm-Glasplatten-Verpackung, um Offshore-OSAT-Preise zu unterbieten, ohne die Ausbeute zu opfern. Ihr Vorteil liegt in der Kombination von Substratfertigung und Endmontage unter einem Dach, wodurch grenzüberschreitende Frachtkosten entfallen. Globale Akteure wie Jabil, Flex und Foxconn erweitern koreanische Ingenieurzentren, aber ihre Abhängigkeit von Auftragsfertigungsmodellen begrenzt die Erfassung von Designgebühren im Vergleich zu inländischen Schlüsselfertigspezialisten.

Medizinprodukte- und Same-Day-E-Commerce-Nischen bieten Wachstumschancen. Anbieter mit ISO 13485-Zertifizierung können nordamerikanische Aufträge gewinnen, die eine Diversifizierung weg von China anstreben. Urbane Mikrofabriken in Seoul unterstützen eine IoT-Geräteabwicklung innerhalb von vier Stunden und nutzen den Anstieg im Schnelllieferungseinzelhandel. Diese differenzierten Strategien stärken gemeinsam die Resilienz und das globale Ansehen des Marktes für Elektronikfertigungsdienstleistungen in Südkorea.

Marktführer der Elektronikfertigungsdienstleistungsbranche in Südkorea

Samsung Electro-Mechanics Co., Ltd.

LG Innotek Co., Ltd.

Hanwha Systems Co., Ltd.

Hansol Technics Co., Ltd.

Partron Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Samsung Electro-Mechanics verpflichtete sich zu 420 Milliarden KRW für zwei neue fortschrittliche Verpackungslinien in Busan mit einer angestrebten Jahreskapazität von 180 Millionen Einheiten bis 2028.

- Dezember 2025: LG Innotek sicherte sich einen Fünfjahresliefervertrag über 680 Milliarden KRW mit der Hyundai Motor Group für Bordladegeräte und DC-DC-Wandler ab dem zweiten Quartal 2026.

- November 2025: Hanwha Systems erwarb 60 % von KC EMS für 95 Milliarden KRW, um die ISO 26262-Automobilkapazität zu stärken.

- September 2025: SK Hynix begann mit der Massenproduktion von HBM4, wobei lokale Elektronikfertigungsdienstleister das Die-zu-Wafer-Bonden übernahmen.

Berichtsumfang des Marktes für Elektronikfertigungsdienstleistungen in Südkorea

Der Markt für Elektronikfertigungsdienstleistungen (EMS) ist die Branche, die eine Reihe von Dienstleistungen anbietet, darunter Design, Montage, Produktion und Prüfung von elektronischen Komponenten und Produkten für Originalgerätehersteller (OEMs). Diese Dienstleistungen ermöglichen es OEMs, Fertigungsprozesse auszulagern, sodass sie sich auf Kernkompetenzen wie Forschung und Entwicklung sowie Marketing konzentrieren können.

Der Bericht über den Markt für Elektronikfertigungsdienstleistungen (EMS) in Südkorea ist segmentiert nach Dienstleistungsart (Elektronikfertigungsdienstleistungen [Leiterplattenbestückung, Elektromechanische Montage / Systemintegration, Prototyping, Sonstige Elektronikfertigungsdienstleistungen], Ingenieurdienstleistungen, Test- und Entwicklungsimplementierung, Logistikdienstleistungen und Sonstige Dienstleistungsarten), Geschäftsmodell (Auftragsfertigung, Originaldesignfertigung und Hybride / Schlüsselfertige / Sonstige Geschäftsmodelle), Fertigungsprozess (Oberflächenmontagetechnologie, Durchsteckmontage-Technologie und Fortschrittliche Verpackung / Hybridprozesse) sowie Endnutzer (Mobilgeräte, Unterhaltungselektronik, Computer, Industrie, Automobil, Kommunikation, Beleuchtung, Medizin und Sonstige Endnutzer). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage / Systemintegration | |

| Prototyping | |

| Sonstige Elektronikfertigungsdienstleistungen | |

| Ingenieurdienstleistungen | |

| Test- und Entwicklungsimplementierung | |

| Logistikdienstleistungen | |

| Sonstige Dienstleistungsarten |

| Auftragsfertigung (CM) |

| Originaldesignfertigung (ODM) |

| Hybride / Schlüsselfertige / Sonstige Geschäftsmodelle |

| Oberflächenmontagetechnologie (SMT) |

| Durchsteckmontage-Technologie (THT) |

| Fortschrittliche Verpackung / Hybridprozesse |

| Mobilgeräte (Smartphones und Tablets) |

| Unterhaltungselektronik |

| Computer (PCs / Desktop / Laptops) |

| Industrie |

| Automobil |

| Kommunikation |

| Beleuchtung |

| Medizin |

| Sonstige Endnutzer |

| Nach Dienstleistungsart | Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage / Systemintegration | ||

| Prototyping | ||

| Sonstige Elektronikfertigungsdienstleistungen | ||

| Ingenieurdienstleistungen | ||

| Test- und Entwicklungsimplementierung | ||

| Logistikdienstleistungen | ||

| Sonstige Dienstleistungsarten | ||

| Nach Geschäftsmodell | Auftragsfertigung (CM) | |

| Originaldesignfertigung (ODM) | ||

| Hybride / Schlüsselfertige / Sonstige Geschäftsmodelle | ||

| Nach Fertigungsprozess | Oberflächenmontagetechnologie (SMT) | |

| Durchsteckmontage-Technologie (THT) | ||

| Fortschrittliche Verpackung / Hybridprozesse | ||

| Nach Endnutzer | Mobilgeräte (Smartphones und Tablets) | |

| Unterhaltungselektronik | ||

| Computer (PCs / Desktop / Laptops) | ||

| Industrie | ||

| Automobil | ||

| Kommunikation | ||

| Beleuchtung | ||

| Medizin | ||

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Elektronikfertigungsdienstleistungen in Südkorea bis 2031 erreichen?

Prognosen beziffern den Markt im Jahr 2031 auf 45,46 Milliarden USD, was einem CAGR von 6,65 % ab 2026 entspricht.

Welche Dienstleistungsart wächst innerhalb der südkoreanischen Elektronikfertigungsdienstleistungen am schnellsten?

Elektromechanische Montage und Systemintegration wächst mit einem CAGR von 7,54 % und übertrifft damit die traditionelle Leiterplattenbestückung.

Wie gestalten staatliche Anreize den Sektor?

Das K-Chips-Gesetz gewährt Steuergutschriften von bis zu 30 % und beschleunigte Abschreibungen, was 2025 zu einem Anstieg der ODM-Projektanmeldungen um 47 % führte.

Warum ist Automobilelektronik für koreanische Elektronikfertigungsdienstleister wichtig?

Hyundai und Kia werden bis 2027 60 % der Leistungselektronikmodule auslagern, was einen CAGR von 7,18 % für die Automobilelektronikfertigung antreibt.

Welches Hemmnis bedroht die kurzfristige Kapazität der Elektronikfertigungsdienstleistungen am stärksten?

Das anhaltend knappe Angebot an hochwertigen FC-BGA-Substraten bei einer Auslastung inländischer Fabriken von 95 % begrenzt derzeit die Serverplatinen-Produktion.

Wie begegnen koreanische Elektronikfertigungsdienstleister dem Fachkräftemangel?

Anbieter setzen kollaborative Roboter und maschinelle Sichtsysteme ein, die manuelle Aufgaben ersetzen und den manuellen Arbeitsaufwand um 40 % reduzieren.

Seite zuletzt aktualisiert am: