Vietnam-Foodservice-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

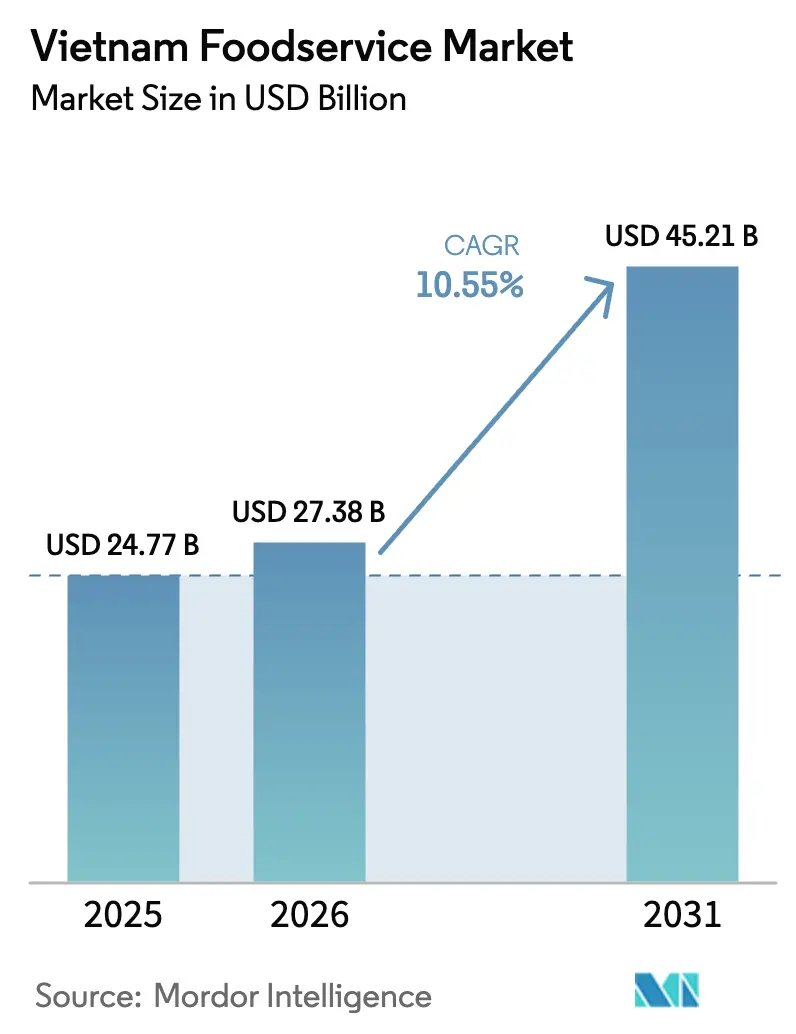

| Marktgröße im Basisjahr (2025) | 24.77 Milliarden US-Dollar |

| Marktgröße (2026) | 27.38 Milliarden US-Dollar |

| Marktgröße (2031) | 45.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.55% CAGR |

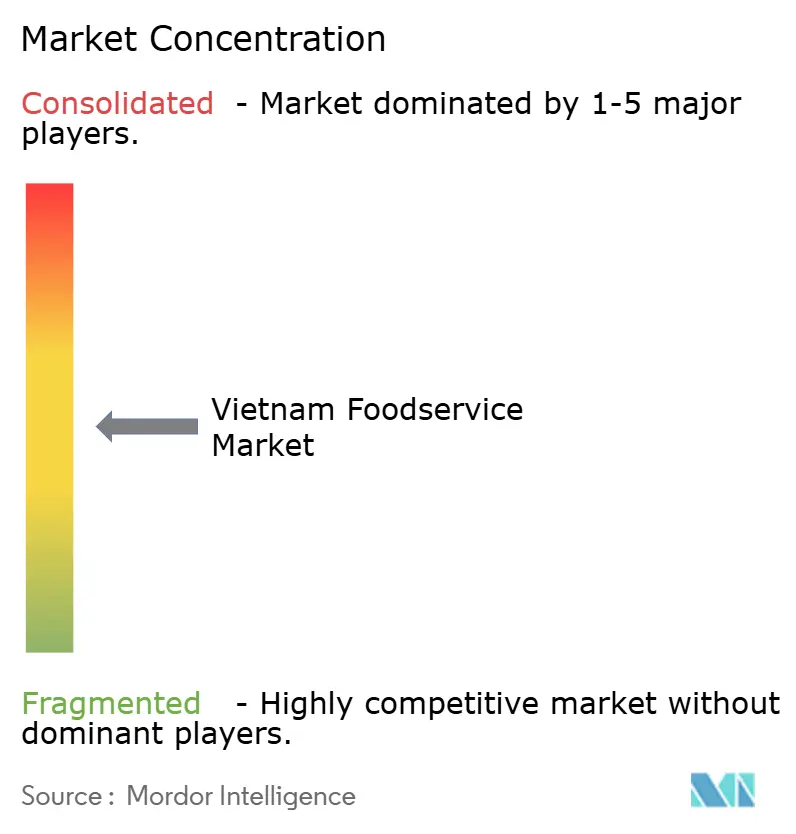

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vietnam-Foodservice-Marktanalyse von Mordor Intelligence

Die Größe des Vietnam-Foodservice-Marktes wurde im Jahr 2025 auf 24,77 Milliarden USD bewertet und soll von 27,38 Milliarden USD im Jahr 2026 auf 45,21 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 10,55 % während des Prognosezeitraums (2026–2031). Der Markt erlebt ein erhebliches Wachstum, da vietnamesische Verbraucher von höheren verfügbaren Einkommen und gesteigerter Urbanisierung profitieren, während der Wiederaufschwung im Tourismus die Ausgaben in Restaurants, Cafés und Lebensmittellieferplattformen erneut ankurbelt. Die digitale Transformation der Branche hat sich als bedeutender Wachstumstreiber herausgestellt, was durch bargeldlose Zahlungen belegt wird, die 26-mal schneller expandieren als das nationale BIP, während QR-Code-Zahlungssysteme zu einem Standardmerkmal in städtischen Betrieben geworden sind. Die strategische Umsetzung von Mehrwertsteuersenkungen durch die Regierung mittels Erlass 180/2024 und Erlass 72/2024 hat den Foodservice-Betreibern, die mit erhöhten Inputkosten kämpfen, eine wesentliche finanzielle Entlastung verschafft. Darüber hinaus hat die robuste Erholung im Tourismus, die durch 17,6 Millionen internationale Ankünfte im Jahr 2024 gekennzeichnet ist, die Einnahmequellen für Foodservice-Unternehmen im Gastgewerbesektor neu belebt.

Wichtigste Erkenntnisse des Berichts

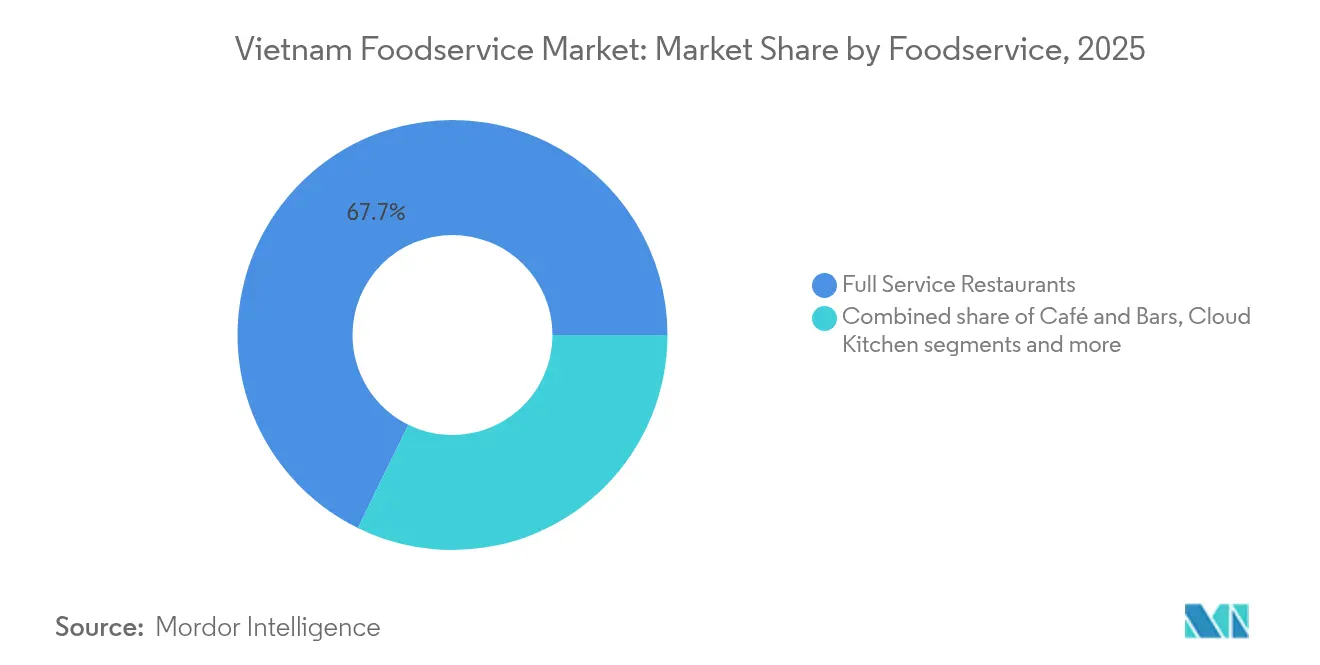

- Nach Foodservice-Typ hielten Vollservice-Restaurants im Jahr 2025 einen Anteil von 67,74 % am Vietnam-Foodservice-Markt, während Cloud-Kitchens voraussichtlich bis 2031 mit einer CAGR von 18,73 % wachsen werden.

- Nach Betriebsstättenformat machten unabhängige Betriebsstätten im Jahr 2025 77,45 % der Vietnam-Foodservice-Marktgröße aus, während Kettenrestaurants bis 2031 mit einer CAGR von 11,12 % expandieren sollen.

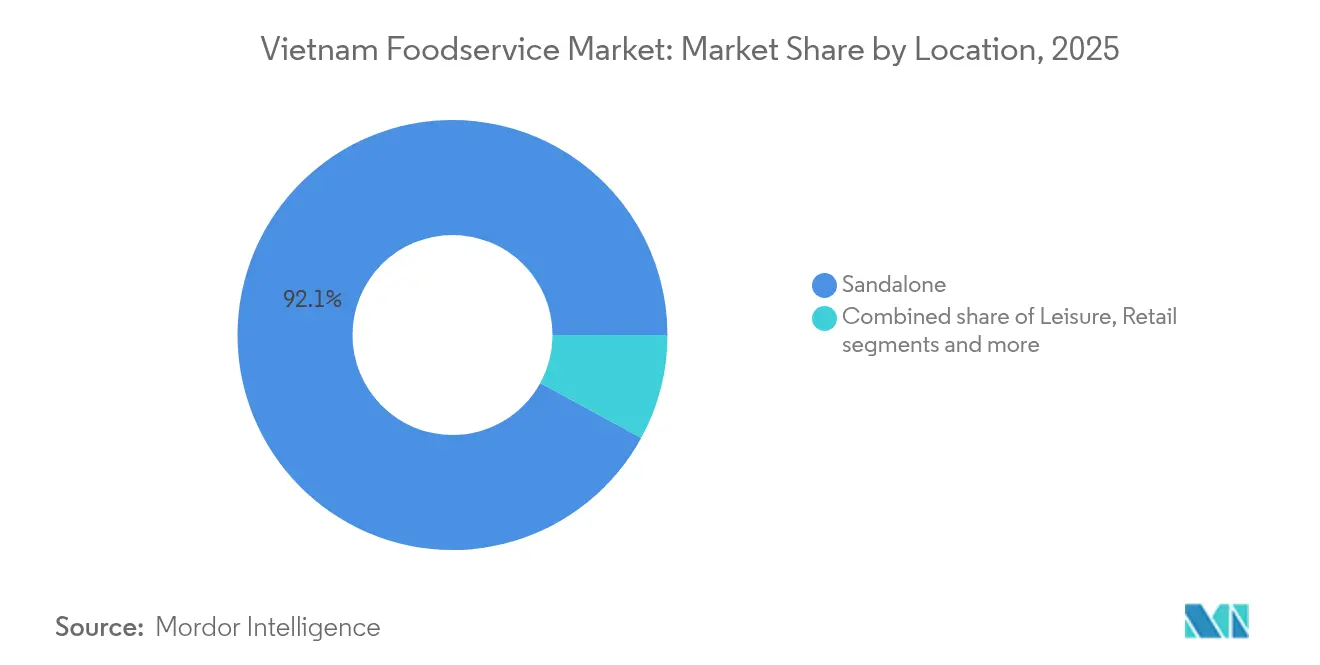

- Nach Standort erwirtschafteten eigenständige Standorte im Jahr 2025 92,05 % des Branchenumsatzes, doch reisebezogene Betriebsstätten werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 12,62 % verzeichnen.

- Nach Servicetyp entfielen 75,22 % des Umsatzes 2025 auf den Vor-Ort-Verzehr, und Lieferdienste sollen im Prognosezeitraum mit einer CAGR von 12,88 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Vietnam-Foodservice-Markttrends und -Einblicke

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ausbau und Modernisierung der städtischen Infrastruktur | +2.1% | National, mit frühen Gewinnen in Ho-Chi-Minh-Stadt, Hanoi, Da Nang | Mittelfristig (2–4 Jahre) |

| Rasche Digitalisierung und Einführung mobiler Apps für Bestellungen | +1.8% | Städtische Zentren, Ausbreitung in Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Cloud-Kitchens und rein virtuellen Marken | +1.4% | APAC-Kerngebiet, konzentriert in den wichtigsten vietnamesischen Städten | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbraucherpräferenz für Convenienceprodukte und verzehrfertige Speisen | +1.6% | National, stärker in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Ausgeprägte Kaffee- und Café-Kultur | +0.9% | National, mit regionalen Unterschieden zwischen Nord und Süd | Langfristig (≥ 4 Jahre) |

| Expansion von Schnellservice- und Fast-Casual-Restaurantketten | +1.3% | National, franchisegetriebene Expansion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau und Modernisierung der städtischen Infrastruktur

Vietnams rasche Urbanisierung transformiert die Foodservice-Landschaft, indem sie die Marktzugänglichkeit durch verbesserte Transportnetze und strategische Gewerbeimmobilienentwicklung erheblich verbessert. Die substanziellen Infrastrukturinvestitionen der Regierung, insbesondere die laufenden U-Bahn-Projekte in Ho-Chi-Minh-Stadt und Hanoi, reduzieren systematisch die Lieferzeiten und Betriebskosten und erschließen gleichzeitig ungenutzte Märkte in bisher unterversorgten Regionen. Stadtentwicklungsinitiativen integrieren durchdacht Mehrzweckflächen, um lebendige Food-Courts und gastronomische Viertel zu schaffen, die den Verbraucherstrom natürlich konzentrieren und Restaurants ermöglichen, ihre Marketinginvestitionen zu optimieren. Die Infrastrukturmodernisierung hat sich besonders wertvoll für lieferfokussierte Betriebe erwiesen, da die erweiterten Straßennetze und strategisch positionierten Logistikzentren Cloud-Kitchens ermöglichen, ihre Reichweite effizient über größere Servicegebiete auszudehnen. Der laufende Übergang zu Smart-City-Rahmenbedingungen, komplett mit nahtlosen Zahlungssystemen und robuster digitaler Infrastruktur, schafft ein förderlicheres Betriebsumfeld für technologiegetriebene Foodservice-Unternehmen [1]Quelle: Weltbankgruppe, „Vietnam: Food Smart Country Diagnostic”, worldbank.org.

Rasche Digitalisierung und Einführung mobiler Apps für Bestellungen

In Vietnam transformieren digitale Bestellplattformen die Foodservice-Wertschöpfungskette. Nutzer verlassen sich zunehmend auf App-basierte Empfehlungen für ihre Mahlzeitenauswahl. Dieser Übergang hat den Wettbewerb verschärft und betont die Algorithmusoptimierung und Verbraucherverhaltensdatenanalyse. Die Implementierung von QR-Code-Zahlungen und integrierten Kassensystemen (POS) hat Transaktionen vereinfacht und gleichzeitig wertvolle Einblicke in das Verbraucherverhalten geliefert. Diese Einblicke helfen Unternehmen, gezielte Marketingstrategien zu entwickeln und ihre Speisekarten zu optimieren. Lokale Unternehmen wie beFood nutzen KI-gestützte Empfehlungsmaschinen, um mit internationalen Plattformen zu konkurrieren. Ebenso demonstriert AhaMove lokale Innovation durch die Integration virtueller Assistenten in Restaurant-Facebook-Seiten. Die digitale Transformation beeinflusst Bestellprozesse, Bestandsverwaltung, Lieferketteneffizienz und prädiktive Analytik und schafft Vorteile für frühe Technologieanwender. Das Wachstum bargeldloser Transaktionen zeigt an, dass digital-first-Betriebe wahrscheinlich besser abschneiden werden als traditionelle bareldgeldbasierte Betriebe. Laut der Internationalen Handelsverwaltung wird der digitale Wirtschaftsmarkt Vietnams voraussichtlich bis 2025 45 Milliarden USD erreichen, mit Schätzungen zwischen 90 Milliarden USD und 200 Milliarden USD bis 2030 [2]Quelle: Internationale Handelsverwaltung, „Vietnam Country Commercial Guide”, trade.gov.

Aufstieg von Cloud-Kitchens und rein virtuellen Marken

Cloud-Kitchens stellen das am schnellsten wachsende Segment im Markt dar, angetrieben durch ihre Fähigkeit, Immobilienkosten zu optimieren und gleichzeitig mehrere Lieferplattformen zu bedienen. Dieses Geschäftsmodell ermöglicht es Restaurantbetreibern, neue Konzepte mit minimalem Kapitaleinsatz im Vergleich zu traditionellen Betrieben zu testen, was schnelle Anpassungen basierend auf Verbraucherpräferenzen und Marktdynamiken ermöglicht. Internationale Marken profitieren erheblich von diesem Format, wie das Container-Store-Modell von Yi He Tang im April 2025 zeigt, das die anfänglichen Investitionskosten reduziert und gleichzeitig die operative Flexibilität bewahrt. Cloud-Kitchens erleichtern die Marktexpansion durch strategisch platzierte Fulfillment-Center und eliminieren dabei die Komplexitäten im Zusammenhang mit Standortauswahl und Mietverhandlungen. Der Einsatz von Datenanalysen für Speisekartenplanung und Nachfrageprognosen verbessert die operative Effizienz, insbesondere bei der Bestandsverwaltung und Personalplanung, und verschafft Vorteile, die traditionelle Restaurants nur schwer replizieren können.

Zunehmende Verbraucherpräferenz für Convenienceprodukte und verzehrfertige Speisen

Vietnamesische Verbraucher priorisieren Convenience bei gleichzeitiger Beibehaltung von Qualitätserwartungen bei ihren Speisenwahlen, wobei viele am Wochenende auswärts essen. Dieses Verbraucherverhalten hat zu Speisekarten-Anpassungen geführt, die sich auf Schnell-Mitnahme-Optionen, Mahlzeitenbausätze und verzehrfertige Speisen konzentrieren, die authentische Aromen bewahren und gleichzeitig weniger Zubereitungszeit erfordern. Schnellservice-Restaurants und Conveniencestores haben Foodservice-Partnerschaften geschlossen, um die Verbrauchernachfrage nach konsistenter Qualität an mehreren Standorten zu erfüllen. Der Preis bleibt ein entscheidender Faktor, wobei Verbraucher Präferenz für Getränke zeigen, die unter 35.000 VND kosten. Der Markt hat sich über traditionelle Gastronomie- und Mitnahmedienste hinaus auf abonnementbasierte Mahlzeitendienste und Unternehmens-Cateringverträge ausgedehnt. Das Ministerium für Landwirtschaft und Agrar-Lebensmittel Kanadas berichtet, dass vietnamesische Verbraucher zunehmend verzehrfertige und sofortige Fertigpackungslebensmittel für den Heimkonsum kaufen, wobei die Nachfrage nach Tiefkühlmahlzeiten, Nudeln und getrockneten Produkten nach der Pandemie ein erhebliches Wachstum verzeichnet [3]Quelle: Regierung Kanadas, Branchentrend-Analyse – Trends bei verpackten Lebensmitteln in Vietnam,

agriculture.canada.ca.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fragilität der Lieferkette und Herausforderungen bei der Beschaffung von Zutaten | -1.7% | National, mit höheren Auswirkungen in importabhängigen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Druck von multinationalen und einheimischen Ketten auf kleinere Betreiber | -1.2% | Städtische Zentren, Franchise-Korridorexpansion | Mittelfristig (2–4 Jahre) |

| Probleme mit der Qualitätskonsistenz und fehlende standardisierte Betriebsverfahren bei unabhängigen Betreibern | -0.8% | National, konzentriert in unabhängigen Betreibersegmenten | Mittelfristig (2–4 Jahre) |

| Häufige politische und steuerliche Änderungen bei Lebensmittel- und Getränkeprodukten | -0.6% | National, Auswirkung auf die Einhaltung von Vorschriften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragilität der Lieferkette und Herausforderungen bei der Beschaffung von Zutaten

Vietnams Foodservice-Sektor kämpft mit anhaltenden Lieferkettenvulnerabilitäten, da steigende Rohstoffkosten die Gewinnmargen im gesamten Spektrum der Foodservice-Betreiber weiter schmälern. Die unberechenbare Natur der Agrarpreise, verstärkt durch veränderte Wettermuster und weltweite Rohstoffmarktschwankungen, zwingt Unternehmen dazu, ihre Speisekartenpreise regelmäßig anzupassen. Diese ständigen Preisrevisionen belasten die Beziehungen zu Stammkunden und erschweren die langfristige Unternehmensplanung. Betriebe für internationale Küche stehen vor zusätzlichen Herausforderungen aufgrund ihrer Abhängigkeit von importierten Zutaten, was sie anfällig für Wechselkursschwankungen und Lieferkettenunterbrechungen macht. Diese Anfälligkeit betrifft besonders gehobene Restaurants und Premiumrestaurants. Die unzureichende Kühlinfrastruktur in kleineren Städten schafft erhebliche Hindernisse für die Aufrechterhaltung der Frischezutat-Qualität, was zu erhöhter Lebensmittelverschwendung führt und die Geschäftswachstumsmöglichkeiten für Betriebe einschränkt, die auf qualitatives Speiseerlebnis fokussiert sind. Die Last der Einhaltung von Lebensmittelsicherheitsstandards gemäß den Hazard Analysis Critical Control Point (HACCP)-Protokollen fügt eine weitere Schicht betrieblicher Herausforderungen hinzu, die insbesondere unabhängige Restaurantbetreiber betrifft, die Schwierigkeiten haben, compliance-bezogene Kosten auf ihren Betrieb zu verteilen.

Druck von multinationalen und einheimischen Ketten auf kleinere Betreiber

Die Expansion internationaler Franchiseunternehmen und einheimischer Ketten erzeugt Wettbewerbsdruck auf unabhängige Betreiber, die Schwierigkeiten haben, mit den Marketing-Kapazitäten, der operativen Effizienz und den Preisvorteilen größerer Wettbewerber mitzuhalten. Chinesische Ketten wie Mixue mit ihrer erheblichen Filialenpräsenz in Vietnam zeigen, wie schnelle Expansionsstrategien durch standardisierte Abläufe und wettbewerbsfähige Preise Marktanteile gewinnen können. Unabhängige Betreiber haben Schwierigkeiten, erstklassige Standorte zu sichern, da Grundstückseigentümer etablierte Ketten mit nachgewiesener Leistung und finanzieller Stabilität bevorzugen. Die technologische Disparität zwischen Ketten und unabhängigen Betreibern wächst weiterhin, da größere Betreiber fortschrittliche Kassensysteme (POS), Kundenbeziehungsmanagement und Lieferkettenoptimierungstools implementieren, die kleinere Unternehmen nicht umsetzen können. Der Wettbewerb um Arbeitskräfte nimmt zu, da Ketten strukturierte Karriereentwicklung und Leistungen anbieten, was es für unabhängige Betreiber schwierig macht, qualifiziertes Personal bei steigenden Mindestlöhnen zu halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: Vollservice-Restaurants führen trotz des Aufstiegs von Cloud-Kitchens

Vollservice-Restaurants dominieren den vietnamesischen Foodservice-Markt mit einem Anteil von 67,74 % im Jahr 2025, da Gäste konsistent Betriebe wählen, die vollständige gastronomische Erlebnisse bieten. Diese Restaurants kombinieren erfolgreich hochwertige Speiseangebote mit Möglichkeiten für gesellschaftliche Zusammenkünfte und angenehmen Umgebungen. Schnellservice-Restaurants expandieren weiterhin durch Franchising und Speisekarten-Anpassung an lokale Geschmäcker, während Cafés und Bars in Vietnams gut etablierter Kaffeekultur gedeihen.

Cloud-Kitchens verzeichnen eine rasche Expansion mit einer CAGR von 18,73 % von 2026 bis 2031, da ihr Geschäftsmodell geringere Kapitalinvestitionen erfordert und die wachsende Nachfrage nach Lebensmittellieferdiensten erfüllt. Der Markt zeigt zwei klare Muster: Traditionelle Vollservice-Betriebe behaupten ihre Marktführerschaft durch das Anbieten unverwechselbarer gastronomischer Erlebnisse, während Cloud-Kitchens durch effiziente Abläufe Boden gewinnen. Innerhalb jedes Segments schaffen vielfältige Küchenangebote spezialisierte Märkte, wobei koreanische und japanische Restaurants eine starke Leistung in städtischen Standorten zeigen, während vietnamesische Regionalgerichte in allen Restauranttypen erfolgreich bleiben.

Nach Betriebsstätte: Unabhängige Betreiber dominieren inmitten der Konsolidierung von Ketten

Der vietnamesische Foodservice-Markt zeigt eine starke Präferenz für unabhängige Betriebe, die derzeit 77,45 % des Marktanteils im Jahr 2025 kontrollieren. Dies spiegelt den unternehmerischen Geist des Landes und die natürliche Neigung der Verbraucher zu authentischen, lokalen Speiseerlebnissen wider. Allerdings gewinnen Kettenrestaurants an Dynamik und zeigen eine CAGR von 11,12 % während 2026–2031, da sie ihre Vorteile bei standardisierten Abläufen, zentralisiertem Einkauf und Markenerkennung nutzen.

Das Franchise-Geschäftsmodell wird in Vietnam zunehmend attraktiv, da es die Vorteile rascher Expansion mit der Bewahrung lokaler Eigentümerschaft verbindet. Lokale Marken wie Trung Nguyen E-Coffee haben ehrgeizige Ziele von 3.000 Filialen gesetzt, während internationale Akteure wie Minor Food Group anstreben, ihren Fußabdruck auf über 200 Betriebsstätten bis 2026 zu verdoppeln. Unabhängige Unternehmer stehen vor wachsenden Herausforderungen, insbesondere durch steigende Arbeitskosten, wobei der Mindestlohn 2025 um 6,92 % steigen soll, zusammen mit regulatorischen Anforderungen, die Unternehmen mit dedizierten Verwaltungsteams begünstigen. Das aktuelle regulatorische Umfeld, geregelt durch Erlass 35/2006 und seine nachfolgenden Änderungen, schafft günstige Bedingungen für Master-Franchise-Vereinbarungen und ermöglicht es lokalen Unternehmern, auf bewährte Geschäftssysteme zuzugreifen und gleichzeitig operative Unabhängigkeit zu wahren.

Nach Standort: Dominanz eigenständiger Standorte steht vor Erholung des Reisesegments

Eigenständige Standorte beherrschen mit einem dominanten Marktanteil von 92,05 % im Jahr 2025 den Markt und unterstreichen Vietnams tief verwurzeltes Straßenessen-Erbe und kulturelle Identität. Diese nachbarschaftsbasierten gastronomischen Betriebe dienen als wesentliche Säulen lokaler Gemeinschaften und bieten authentische kulinarische Erlebnisse, die sowohl bei Einheimischen als auch bei Besuchern Anklang finden. Die Verbreitung dieser eigenständigen Betriebe spiegelt eine altehrwürdige Tradition des Foodservices wider, bei der Rezepte und Kochtechniken sorgfältig bewahrt und über Generationen weitergegeben wurden und dabei den authentischen Charakter der vietnamesischen Küche erhalten.

Das Reisesegment zeigt ein bemerkenswertes Wachstumspotenzial, mit Prognosen, die eine robuste CAGR von 12,62 % während 2026–2031 anzeigen. Diese Wachstumstrajektorie wird hauptsächlich durch die erhebliche Erholung im Tourismus und strategische Infrastrukturinvestitionen angetrieben, die die Zugänglichkeit zu bisher abgelegenen Reisezielen verbessern. Das Einzelhandelssegment zeigt eine stetige Expansion durch methodische EinkaufszentrumsEntwicklung und ausgeklügelte Food-Court-Integration, während das Unterkunftssegment von einer umfangreichen Hotelentwicklungspipeline und der fortschreitenden Erholung des Geschäftsreisens profitiert. Die räumliche Verteilung dieser Betriebe korrespondiert eng mit Vietnams sich entwickelnden Urbanisierungsmustern, gekennzeichnet durch eigenständige Betriebe, die ihre Hochburg in Wohnvierteln behaupten, während reisebezogene Betriebe sich strategisch um große Touristenattraktionen und Verkehrsknotenpunkte ansammeln, um maximales Kundengagement und operative Effizienz zu erzielen.

Nach Servicetyp: Führungsrolle des Vor-Ort-Verzehrs durch Lieferwachstum herausgefordert

Der Vor-Ort-Verzehr behauptet eine dominante Position mit einem Marktanteil von 75,22 % im Jahr 2025 und demonstriert die tiefverwurzelte kulturelle Bedeutung gemeinsamer Speiseerlebnisse in Vietnam. Vietnamesische Verbraucher schätzen weiterhin soziale Interaktionen beim Essen und machen Restaurants und Gaststätten zur ersten Wahl sowohl für informelle als auch formelle Speisegelegenheiten. Diese Präferenz für den Vor-Ort-Verzehr bleibt stark, trotz des Aufkommens alternativer Servicemodelle, was die Bedeutung traditioneller Speisegewohnheiten in der vietnamesischen Gesellschaft unterstreicht.

Das Lieferdienst-Segment zeigt ein erhebliches Wachstumspotenzial mit einer prognostizierten CAGR von 12,88 % von 2026 bis 2031, da Verbraucher zunehmend digitale Lösungen für ihre Speisebedürfnisse annehmen. Dieses Wachstum wird durch die weitverbreitete Übernahme von Lebensmittellieferplattformen und veränderte Verbraucherpräferenzen hin zu convenienceorientierten Lösungen unterstützt. MitnahmeDienste dienen weiterhin als wesentliche Zwischenoption, die besonders für die wachsende städtische Erwerbsbevölkerung attraktiv ist, die während ihrer Arbeitszeit Zeitdruck hat. Die Marktlandschaft wird durch große digitale Plattformen wie GrabFood und ShopeeFood geprägt, während inländische Anbieter wie beFood sich durch personalisierte Kundenerlebnisse differenzieren. Diese Servicediversifizierung reagiert direkt auf die sich verändernden Lebensstilmuster, die durch Urbanisierung und zunehmend anspruchsvolle Arbeitszeiten in Vietnams großen Städten vorangetrieben werden.

Wettbewerbslandschaft

Vietnams Foodservice-Markt zeigt ausgeprägte regionale Charakteristika, die wirtschaftliche Entwicklungsmuster, kulturelle Präferenzen und Infrastrukturkapazitäten im ganzen Land widerspiegeln. Der Süden, angeführt von Ho-Chi-Minh-Stadt, erwirtschaftet einen erheblichen Teil des nationalen BIP trotz einer geringeren prozentualen Bevölkerungskonzentration, was höhere verfügbare Einkommen schafft, die Premium-Gastronomie und die Übernahme internationaler Küche vorantreiben. Südliche Verbraucher widmen größere Anteile ihrer Haushaltshaushaltsbudgets der auswärtigen Gastronomie und zeigen eine größere Bereitschaft, neue Konzepte auszuprobieren, was diese Region zum primären Testfeld für internationale Marken und innovative Formate macht. Der Norden, zentriert um Hanoi, zeigt eine stärkere Präferenz für lokale Marken und traditionelle Formate und behauptet eine erhebliche Marktgröße aufgrund höherer Bevölkerungsdichte und Ausgaben des Regierungssektors.

Städtisch-ländliche Dynamiken schaffen zusätzliche Komplexität, wobei städtische Zentren die Technologieakzeptanz und das Wachstum der Lieferdienste vorantreiben, während ländliche Gebiete traditionelle Speisemuster beibehalten, die sich auf familienorientierte Betriebe und lokale Spezialitäten konzentrieren. Internetnutzungsmuster begünstigen städtische und süd-ländliche Gebiete und schaffen geografische Vorteile für digitales Marketing und Online-Bestellplattformen, die die Wettbewerbspositionierung beeinflussen. Die Tourismuserholung, mit Südkorea an der Spitze der internationalen Ankünfte und zurückkehrenden chinesischen Besuchern, begünstigt besonders Küsten- und Kulturerbestädte, wo Foodservice-Betreiber sowohl inländische als auch internationale Nachfrageströme abschöpfen können.

Die regionale Infrastrukturentwicklung variiert erheblich, wobei U-Bahn-Systeme und verbesserte Transportnetze in großen Städten die Lieferexpansion ermöglichen und die Betriebskosten für Mehrstandort-Betreiber reduzieren. Die Smart-City-Initiativen der Regierung und Investitionen in die digitale Infrastruktur schaffen geografische Vorteile für technologiegestützte Foodservice-Formate, während traditionelle Betreiber ihre Stärke in Gebieten mit begrenzter digitaler Durchdringung behalten. Die Lieferketteneffizienz unterscheidet sich je nach Region, wobei der Süden von Hafenzugang und etablierten Distributionsnetzwerken profitiert, während nördliche und zentrale Regionen höhere Logistikkosten haben, die die Speisekarten-Preisgestaltung und Formatauswahlstrategien beeinflussen.

Führende Unternehmen der Vietnam-Foodservice-Branche

Golden Gate Group JSC

Imex Pan Pacific Group

Jollibee Foods Corporation

Lotte GRS Co. Ltd.

Mesa Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Sojitz und Royal Holdings haben das Restaurant THE ROYAL in Ho-Chi-Minh-Stadt eröffnet und damit ihren Eintritt in die vietnamesische Foodservice-Branche markiert sowie gemeinsame Restaurantbetriebe über japanische und westliche Küchen hinaus erweitert, um die Einzelhandels-Wertschöpfungskette in der Region zu stärken.

- Februar 2025: Golden Gate Group übernahm The Coffee House und plant, die Premium-Kaffeekette nach ihren Filialschließungen neu zu beleben. Das Unternehmen beabsichtigt, seine umfangreiche Lebensmittel- und Getränkekompetenz zu nutzen, um die Wettbewerbsposition von The Coffee House im wachsenden Kaffeeshop-Markt Vietnams zu stärken.

- Februar 2024: Golden Gate Group eröffnete ihre zweite Lebensmittelproduktionsanlage in Thach That, Hanoi. Die Fabrik integriert moderne Produktionslinien mit einer Jahreskapazität von 15.000 Tonnen, um Restaurants und Partner des Fast Moving Consumer Goods (FMCG)-Sektors im gesamten vietnamesischen Distributionsnetzwerk zu beliefern.

Berichtsumfang des Vietnam-Foodservice-Marktes

| Cafés und Bars | Nach Küche | Bars und Pubs |

| Café | ||

| Saft-/Smoothie-/Dessert-Bars | ||

| Spezialisierte Kaffee- und Teeshops | ||

| Cloud-Kitchen | ||

| Vollservice-Restaurants | Nach Küche | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Sonstige Vollservice-Restaurant-Küchen | ||

| Schnellservice-Restaurants | Nach Küche | Bäckereien |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Sonstige Schnellservice-Restaurant-Küchen |

| Kettenrestaurants |

| Unabhängige Betriebsstätten |

| Freizeit |

| Unterkunft |

| Einzelhandel |

| Eigenständig |

| Reise |

| Vor-Ort-Verzehr |

| Mitnahme |

| Lieferung |

| Nach Foodservice-Typ | Cafés und Bars | Nach Küche | Bars und Pubs |

| Café | |||

| Saft-/Smoothie-/Dessert-Bars | |||

| Spezialisierte Kaffee- und Teeshops | |||

| Cloud-Kitchen | |||

| Vollservice-Restaurants | Nach Küche | Asiatisch | |

| Europäisch | |||

| Lateinamerikanisch | |||

| Nahöstlich | |||

| Nordamerikanisch | |||

| Sonstige Vollservice-Restaurant-Küchen | |||

| Schnellservice-Restaurants | Nach Küche | Bäckereien | |

| Burger | |||

| Speiseeis | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Sonstige Schnellservice-Restaurant-Küchen | |||

| Nach Betriebsstätte | Kettenrestaurants | ||

| Unabhängige Betriebsstätten | |||

| Nach Standort | Freizeit | ||

| Unterkunft | |||

| Einzelhandel | |||

| Eigenständig | |||

| Reise | |||

| Nach Servicetyp | Vor-Ort-Verzehr | ||

| Mitnahme | |||

| Lieferung | |||

Marktdefinition

- VOLLSERVICE-RESTAURANTS - Eine Foodservice-Betriebsstätte, bei der Kunden an einem Tisch platziert werden, ihre Bestellung einem Servicemitarbeiter aufgeben und am Tisch bedient werden.

- SCHNELLSERVICE-RESTAURANTS - Eine Foodservice-Betriebsstätte, die Kunden Bequemlichkeit, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr eigenes Essen zu ihren Tischen.

- CAFÉS UND BARS - Eine Art von Foodservice-Unternehmen, das Bars und Pubs umfasst, die lizenziert sind, alkoholische Getränke zum Konsum auszuschenken, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitäten-Tee- und Kaffeeshops, Dessert-Bars, Smoothie-Bars und Saft-Bars.

- CLOUD-KITCHEN - Ein Foodservice-Unternehmen, das eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für Lieferung oder Abholung nutzt, ohne Gäste vor Ort.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thun | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rind | Es handelt sich um Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland stammt. Für das Gütesiegel „Certified Angus Beef” ist eine Zertifizierung der Amerikanischen Angus-Vereinigung (American Angus Association) erforderlich. |

| Asiatische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. anbieten. |

| Durchschnittlicher Bestellwert | Es ist der Durchschnittswert aller Bestellungen, die Kunden in einer Foodservice-Betriebsstätte aufgeben. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweines stammt. |

| Bars und Pubs | Es ist ein Trinklokal, das lizenziert ist, alkoholische Getränke zum Konsum vor Ort auszuschenken. |

| Black Angus | Es handelt sich um Rindfleisch, das von einer schwarz gefärbten Rinderrasse ohne Hörner stammt. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gegarten Rinderhackfleisch-Patties besteht, die in einer aufgeschnittenen Brot- oder Brötchenrolle platziert werden. |

| Café | Es ist eine Foodservice-Betriebsstätte, die verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Cafés und Bars | Es ist eine Art von Foodservice-Unternehmen, das Bars und Pubs umfasst, die lizenziert sind, alkoholische Getränke zum Konsum auszuschenken, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitäten-Tee- und Kaffeeshops, Dessert-Bars, Smoothie-Bars und Saft-Bars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell mit gleichen Teilen Doppelespresso, aufgeschäumter Milch und Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Kettenrestaurant | Es bezeichnet eine Foodservice-Betriebsstätte, die Marken teilt, an mehreren Standorten betrieben wird, eine zentrale Unternehmensführung hat und standardisierte Geschäftspraktiken anwendet. |

| Hähnchen-Tender | Es bezeichnet Hähnchenffleisch, das aus den Musculus pectoralis minor eines Huhns gewonnen wird. |

| Cloud-Kitchen | Es ist ein Foodservice-Unternehmen, das eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für Lieferung oder Abholung nutzt, ohne Gäste vor Ort. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder mit einem einzelnen Spirituosen oder einer Kombination von Spirituosen hergestellt und mit anderen Zutaten wie Säften, aromatisierten Sirups, Tonic Water, Shrubs und Bitters gemischt wird. |

| Edamame | Es ist ein japanisches Gericht, das mit Sojabohnen (vor dem Reifen oder Aushärten geerntet) und in der Hülse gekocht zubereitet wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums (Economic Research Service of the USDA) |

| Espresso | Es ist eine konzentrierte Kaffeezubereitung, die in Shots serviert wird. |

| Europäische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. anbieten. |

| FDA | Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) |

| Filet Mignon | Es ist ein Fleischstück, das vom schmaleren Ende des Filets entnommen wird. |

| Flanken-Steak | Es ist ein Rindfleischschnitt, der aus der Flanke entnommen wird, die vor dem hinteren Viertel einer Kuh liegt. |

| Foodservice | Es bezeichnet den Teil der Lebensmittelindustrie, der Unternehmen, Einrichtungen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Es umfasst Restaurants, Schulen und Krankenhausmensen, Cateringbetriebe und viele andere Formate. |

| Frankfurter | Auch bekannt als Frankfurter Würstchen oder Würstchen, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsservice (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und -Standards-Behörde Indiens (Food Safety and Standards Authority of India) |

| Vollservice-Restaurant | Es bezeichnet eine Foodservice-Betriebsstätte, bei der Kunden an einem Tisch platziert werden, ihre Bestellung einem Servicemitarbeiter aufgeben und am Tisch bedient werden. |

| Geisterkücche | Es bezeichnet eine Cloud-Kitchen. |

| GLA | Bruttovermietbare Fläche (Gross Leasable Area) |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidemastfleisch | Es ist Rindfleisch von Rindern, die eine Diät erhalten haben, die mit Soja, Mais und anderen Zusatzstoffen ergänzt wurde. Getreidemastrindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das aus der Keule eines Schweines entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängige Betriebsstätte | Es bezeichnet eine Foodservice-Betriebsstätte, die mit einer einzelnen Betriebsstätte betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Pressen der natürlichen Flüssigkeit aus Früchten und Gemüse gewonnen wird. |

| Lateinamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. anbieten. |

| Latte | Es ist ein milchbasierter Kaffee, der aus einem oder zwei Shots Espresso, aufgeschäumter Milch und einer dünnen Schicht aufgeschäumter Milch besteht. |

| Freizeit | Es bezeichnet Foodservice, der als Teil eines Freizeitunternehmens angeboten wird, wie Sportstadien, Zoos, Kinos und Museen. |

| Unterkunft | Es bezeichnet Foodservice-Angebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, üblicherweise aufgeschäumt. |

| Fleischbasierte Küchen | Dazu gehören Speisen wie gebratenes Hühnchen, Steak, Rippchen usw., bei denen Fleisch die primäre Zutat des Gerichts ist. |

| Nahöstliche Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. anbieten. |

| Mocktail | Es ist ein nicht-alkoholisches Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem hitzebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Nordamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. anbieten. |

| Pastrami | Es bezeichnet ein stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| PDO | Geschützte Ursprungsbezeichnung (Protected Designation of Origin): Es ist der Name einer geografischen Region oder eines bestimmten Gebietes, das durch offizielle Regeln anerkannt ist, um bestimmte Lebensmittel mit besonderen, standortbezogenen Eigenschaften herzustellen. |

| Pepperoni | Es ist eine amerikanische Variante von würzigem Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flach gedrücktem Brotteig besteht, der mit einer herzhaften Mischung, üblicherweise Tomaten und Käse, sowie häufig anderen Belägen bestrichen und gebacken wird. |

| Primärschnitte | Es bezeichnet die wichtigsten Abschnitte des Tierkörpers. |

| Schnellservice-Restaurant | Es bezeichnet eine Foodservice-Betriebsstätte, die Kunden Bequemlichkeit, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr eigenes Essen zu ihren Tischen. |

| Einzelhandel | Es bezeichnet eine Foodservice-Betriebsstätte innerhalb eines Einkaufszentrums, Shoppingkomplexes oder eines gewerblichen Immobiliengebäudes, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte-Muschel, ein Weichtier mit einer gerippten Schale aus zwei Teilen. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem (POS), über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das hergestellt wird, indem alle Zutaten in einen Behälter gegeben und gemeinsam verarbeitet werden, ohne das Fruchtfleisch zu entfernen. |

| Spezialitäten-Kaffee- und Teeshops | Es bezeichnet eine Foodservice-Betriebsstätte, die ausschließlich verschiedene Arten von Tee oder Kaffee serviert. |

| Eigenständig | Es bezeichnet Restaurants mit einer unabhängigen Infrastruktur, die nicht mit einem anderen Unternehmen verbunden ist. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem Essig-Reis, üblicherweise mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten, wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Es bezeichnet Foodservice-Angebote wie Flugzeugverpflegung, gastronomische Verpflegung in Fernzügen und Foodservice auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Es bezeichnet eine Cloud-Kitchen. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Rassen einer schwarzen oder roten japanischen Rinderrasse, die für ihr stark marmoriertes Fleisch geschätzt wird. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und entsprechend den vorhergesagten Inflationsraten in den jeweiligen Ländern prognostiziert.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen