Tamaño y Cuota del Mercado de Consultoría y Formación Educativa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 81.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 144.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consultoría y Formación Educativa por Mordor Intelligence

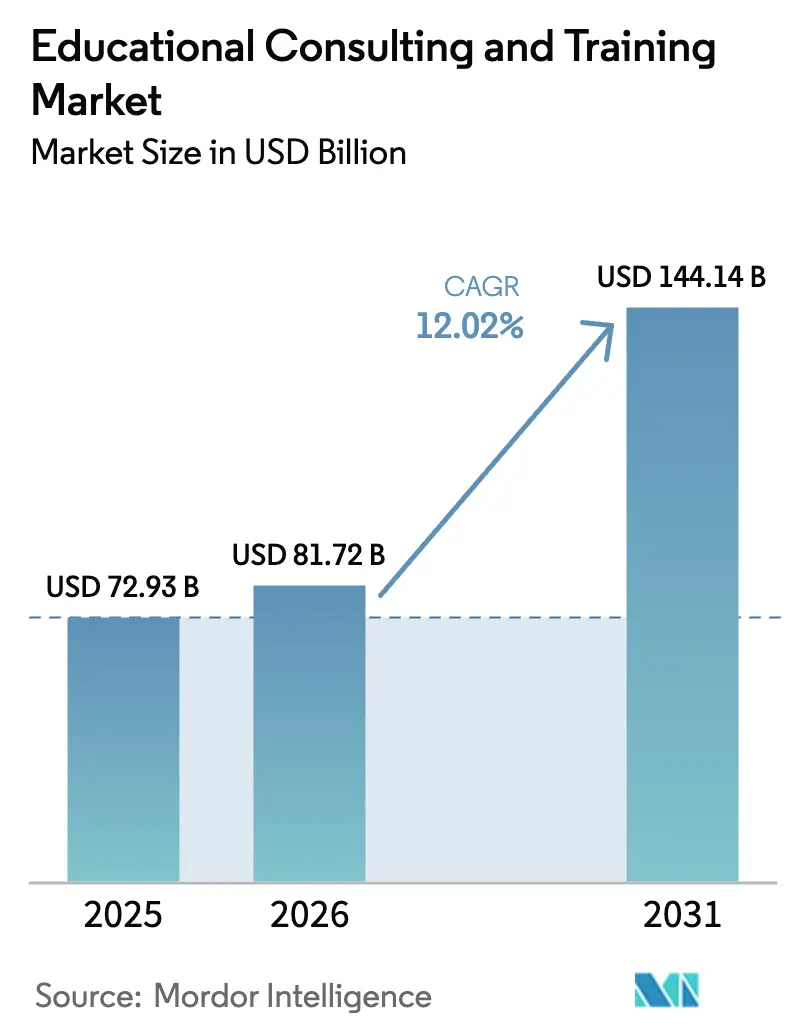

El tamaño del mercado de Consultoría y Formación Educativa en 2026 se estima en 81,72 mil millones de USD, creciendo desde el valor de 2025 de 72,93 mil millones de USD con proyecciones para 2031 que muestran 144,14 mil millones de USD, creciendo a una CAGR del 12,02% entre 2026 y 2031. Para mantener ese ritmo, los organismos del sector público, los sistemas de educación superior y los grandes empleadores están abandonando los talleres puntuales en favor de compromisos plurianuales basados en resultados que vinculan las facturas a métricas de aprendizaje o empleo claramente definidas. Los compradores de servicios del mercado de Consultoría y Formación Educativa exigen ahora soluciones integradas que cubran el análisis de necesidades, el diseño de programas, la implantación tecnológica, la habilitación de instructores y la analítica post-formación en un único contrato, erosionando la distinción histórica entre consultores de estrategia y proveedores de contenidos [1]HM Treasury, "Presupuesto de Primavera 2024," gov.uk . Las herramientas de inteligencia artificial se han convertido en la palanca que comprime los ciclos de desarrollo generando contenidos adaptativos y bucles de retroalimentación en tiempo real, lo que permite a los proveedores cobrar tarifas premium por la personalización a escala al tiempo que mejoran las tasas de finalización y la satisfacción de los estudiantes. Al mismo tiempo, el endurecimiento de las normativas de privacidad y las nuevas reglas de licenciatura profesional obligan a las instituciones a demostrar un cumplimiento auditable, canalizando una demanda adicional hacia las empresas que pueden combinar la experiencia didáctica con capacidades jurídicas y de ciberseguridad.

Conclusiones Clave del Informe

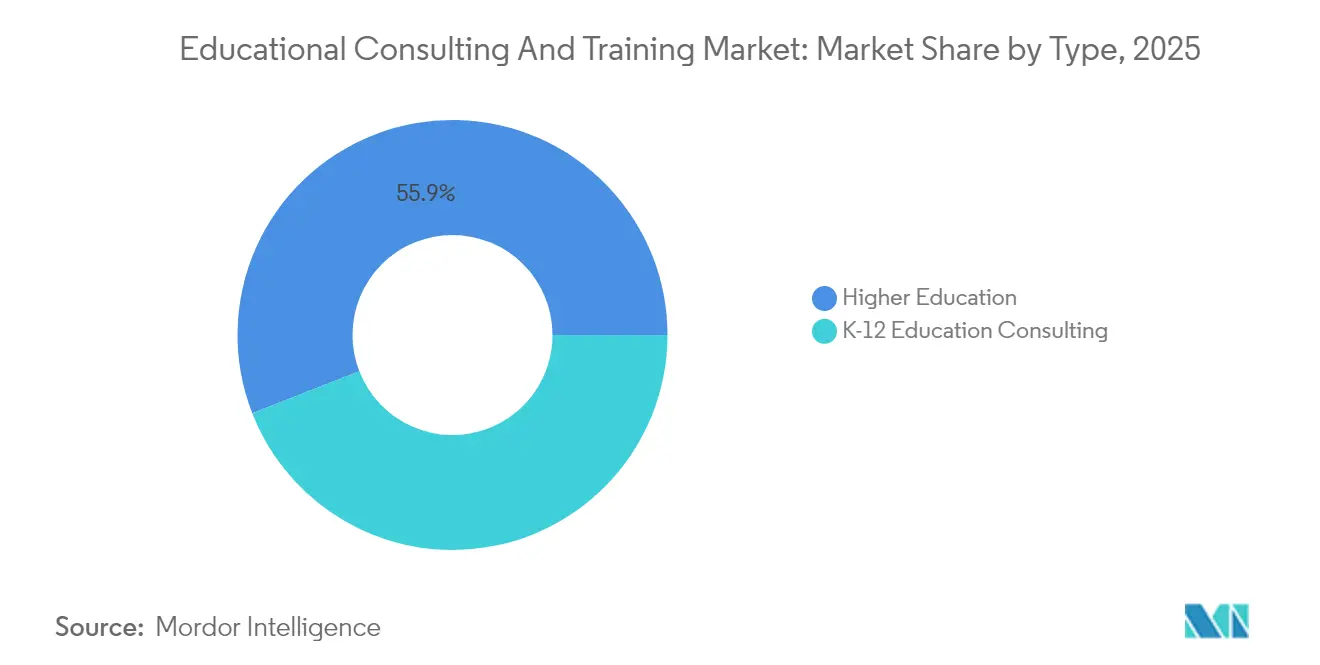

- Por tipo, la Educación Superior representó el 55,92% de la cuota del mercado de consultoría y formación educativa en 2025, mientras que K-12 se expande a una CAGR del 13,1% hasta 2031.

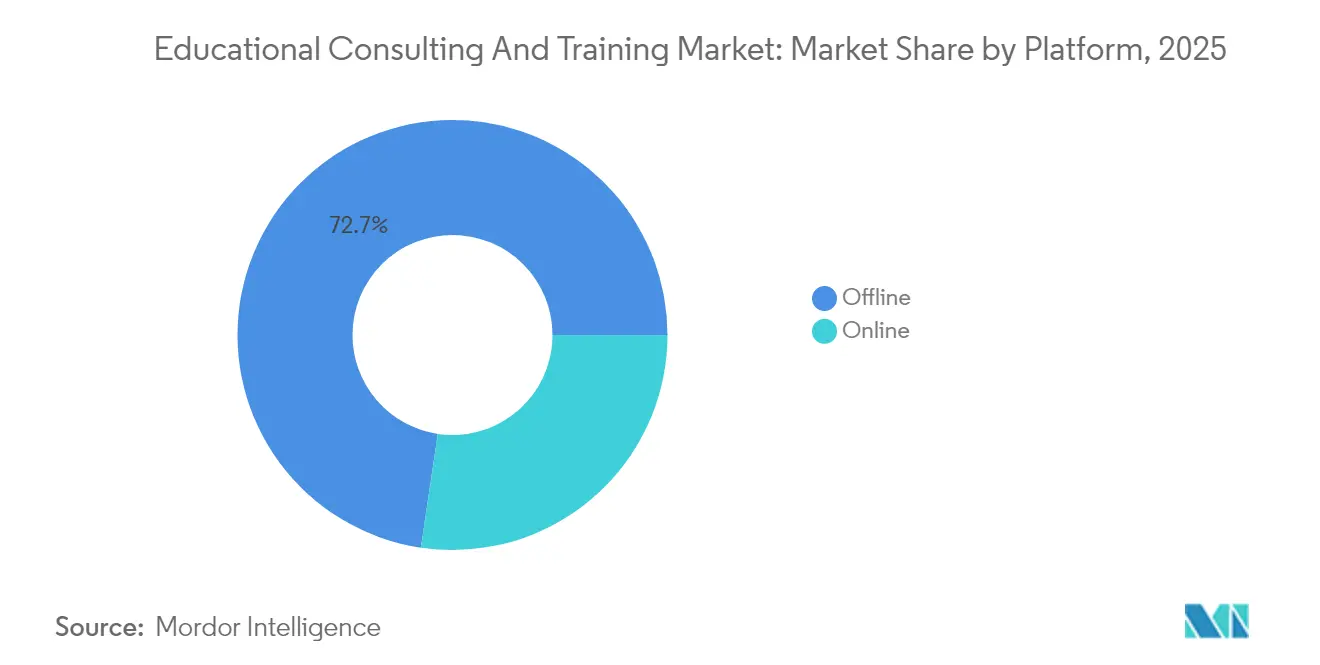

- Por plataforma, las soluciones presenciales representaron el 72,65% de la cuota del mercado de consultoría y formación educativa en 2025, mientras que las modalidades en línea se prevé que crezcan a una CAGR del 19,2% hasta 2031.

- Por oferta de servicios, el desarrollo profesional docente captó el 36,12% de la cuota del mercado de consultoría y formación educativa en 2025; se proyecta que el diseño instruccional asistido por IA se disparará a una CAGR del 19,75% hasta 2031.

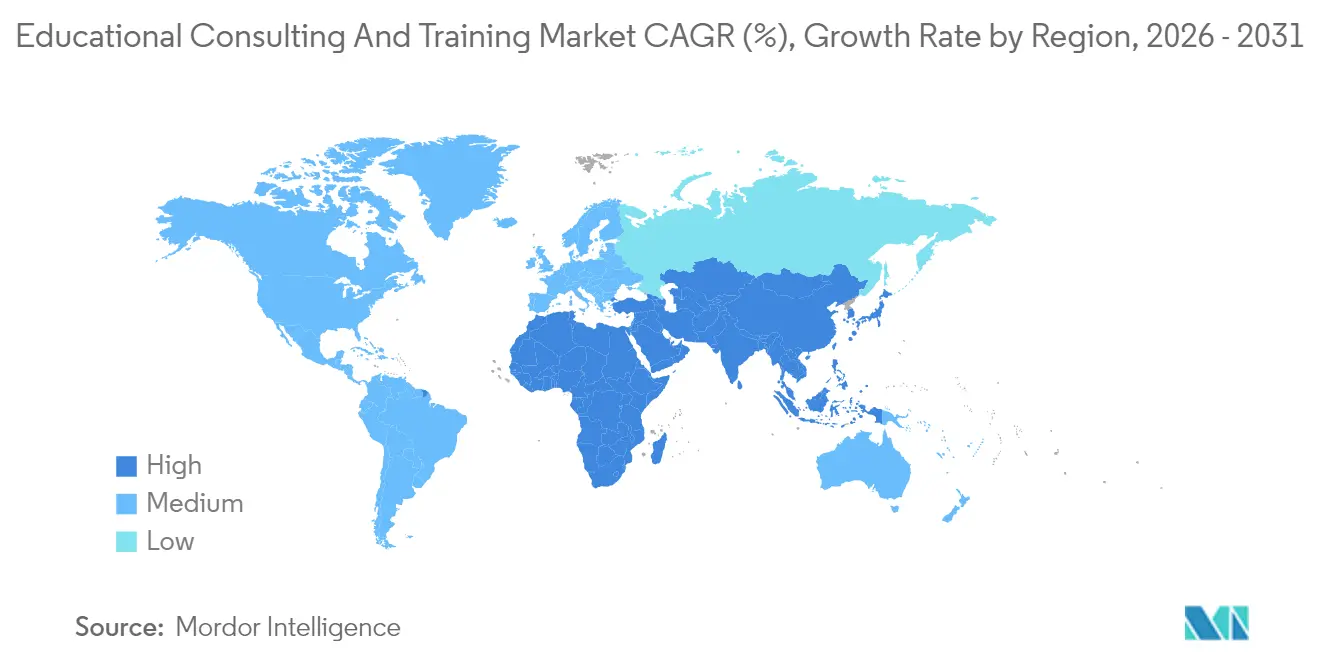

- Por geografía, América del Norte lideró con un 38,95% de la cuota del mercado de consultoría y formación educativa en 2025, pero Asia-Pacífico está previsto que registre la CAGR más rápida del 14,62% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Consultoría y Formación Educativa

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción acelerada del aprendizaje digital (post-pandemia) | +2.8% | Global, con impacto concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales de mejora de competencias y financiación | +2.1% | Global, mayor en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Aumento de los presupuestos corporativos de Aprendizaje y Desarrollo para la recualificación | +1.9% | América del Norte y Europa como núcleo, expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Creciente demanda de consultoría basada en resultados | +1.6% | Global, liderado por América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Externalización del diseño instruccional asistido por IA | +1.4% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de formación laboral vinculada a ESG | +1.2% | Europa lidera, América del Norte sigue, APAC emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción Acelerada del Aprendizaje Digital Impulsa la Transformación de las Plataformas

La entrega híbrida se ha convertido en política institucional más que en un plan de contingencia, lo que amplía materialmente el mercado de Consultoría y Formación Educativa a medida que los clientes buscan socios que puedan unificar la pedagogía, la tecnología y la gestión del cambio. El Reino Unido destinó 3,14 mil millones de USD (2.500 millones de GBP) al desarrollo nacional de competencias digitales con vigencia hasta 2025[2]Departamento de Trabajo y Desarrollo de la Fuerza Laboral de Nueva Jersey, "Actualización del Grupo de Trabajo sobre el Futuro del Trabajo," nj.gov . En 2024, la iniciativa SkillsFuture de Singapur amplió su cartera de módulos de aprendizaje en línea e introdujo un requisito de paneles de seguimiento de resultados como condición previa para la financiación de subvenciones. Este movimiento estratégico tiene como objetivo mejorar la rendición de cuentas y medir la eficacia de los programas financiados. Dichos mandatos desplazan el alcance de la consultoría desde la simple selección de plataformas hacia la integración de analítica de estudiantes a nivel empresarial, la habilitación del profesorado y la arquitectura de credenciales. Las corporaciones reflejan esta urgencia migrando los contenidos heredados hacia plataformas de experiencia de aprendizaje basadas en la nube que incorporan algoritmos adaptativos, alimentando así un ciclo virtuoso en el que los entornos ricos en datos ayudan a los consultores a demostrar el retorno de la inversión y a obtener asignaciones posteriores.

Las Iniciativas Gubernamentales de Mejora de Competencias Reconfiguran la Demanda del Mercado

Los gobiernos tratan ahora la cualificación de la fuerza laboral como política macroeconómica. La Iniciativa de Desarrollo de la Fuerza Laboral de 50 millones de USD de Nueva Jersey, lanzada en 2024, exige que los beneficiarios de subvenciones se asocien con especialistas externos para el diseño curricular y la vinculación con empleadores[3]Revista de Medios Interactivos en Educación, "La Importancia de las Opciones Presenciales para los Estudiantes en Línea," jime.open.ac.uk . La Estrategia de Competencias de Queensland asigna subvenciones de coinversión a consorcios de formación diseñados para alinearse con los requisitos de la industria. Dichos consorcios están obligados a presentar informes anuales de impacto, que son auditados por consultores independientes de terceros para garantizar la rendición de cuentas y la transparencia. De manera similar, el Centro de Habilidades del Futuro de Canadá ha priorizado la financiación de proyectos piloto de formación experimental, con desembolsos condicionados a la adopción de marcos de evaluación exhaustivos y rigurosos. Estas iniciativas estratégicas están impulsando el crecimiento en el mercado de Consultoría y Formación Educativa, dado que una proporción significativa de colegios, instituciones de formación profesional y coaliciones de empleadores carece de los recursos internos y la experiencia necesaria para cumplir con las normas de política basadas en evidencia cada vez más estrictas.

La Expansión del Presupuesto Corporativo de Aprendizaje y Desarrollo Impulsa la Demanda de Recualificación

Los presupuestos de formación empresarial se han recuperado con fuerza a medida que los consejos de administración vinculan la actualización de competencias a la mitigación de riesgos. En 2024, las empresas tecnológicas de América del Norte demostraron un cambio estratégico al incrementar sus inversiones en aprendizaje por empleado. Cabe destacar que más del 50% de estos gastos se destinaron al desarrollo de competencias en áreas críticas como la computación en la nube, la inteligencia artificial y la ciberseguridad, lo que refleja un enfoque dirigido a satisfacer las demandas tecnológicas en constante evolución. Las oportunidades de consultoría abarcan el análisis de necesidades, el codesarrollo de currículos con fabricantes de equipos originales y la analítica post-programa que vincula el aprendizaje con los KPI operativos, un mandato integral que pocos proveedores de contenido de nicho pueden satisfacer. Como resultado, el mercado de Consultoría y Formación Educativa recompensa cada vez más a los proveedores integrales capaces de asesorar sobre hojas de ruta tecnológicas, contratar docentes adjuntos e integrar la telemetría de aprendizaje en los almacenes de datos empresariales.

Los Modelos de Consultoría Basados en Resultados Ganan Terreno

En 2025, varios sistemas universitarios de Estados Unidos publicaron solicitudes de propuesta que incorporaban requisitos de fianza de rendimiento específicamente para proyectos centrados en la retención. Este desarrollo refleja un énfasis creciente en la responsabilidad financiera y los resultados medibles, como la mejora de las tasas de graduación y tasas más altas de aprobación de certificaciones. En consecuencia, las firmas consultoras están asignando recursos hacia diagnósticos de referencia avanzados, diseño riguroso de grupos de control y el establecimiento de salas de datos seguras para satisfacer las exigencias de los procesos de verificación por terceros. Estas medidas han aumentado significativamente las barreras de entrada, favoreciendo a los actores consolidados con sólida estabilidad financiera. Este cambio subraya una tendencia más amplia en el mercado de Consultoría y Formación Educativa, donde la escalabilidad y los balances financieros sólidos se están convirtiendo en ventajas competitivas críticas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricciones presupuestarias en las instituciones educativas | -1.8% | Global, más agudo en América del Norte tras el ESSER | Corto plazo (≤ 2 años) |

| Escasez de talento de consultores especializados | -1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Costes de cumplimiento en protección de datos (GDPR, etc.) | -0.9% | Europa lidera, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fatiga del cliente por la proliferación de soluciones puntuales | -0.7% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones Presupuestarias Desafían el Gasto Institucional

La conclusión de la financiación de Ayuda de Emergencia para la Educación Primaria y Secundaria obliga a los distritos estadounidenses a recortar los servicios discrecionales justo cuando persisten las pérdidas de aprendizaje relacionadas con la pandemia. Las instituciones de educación superior se enfrentan a ingresos planos por matrícula y a una disminución de las asignaciones públicas, lo que impulsa a los directores financieros a favorecer alcances de consultoría modulares e incrementales sobre los megaproyectos de transformación. Los proveedores que buscan defender su cuota del mercado de Consultoría y Formación Educativa deben, por tanto, incorporar calculadoras de retorno de la inversión, hitos de pago flexibles y asistencia para la redacción de subvenciones en sus propuestas.

La Escasez de Talento de Consultores Especializados Limita el Crecimiento

El mercado norteamericano está siendo testigo de una pronunciada brecha entre la demanda y la oferta de profesionales con experiencia en pedagogía, ciencia de datos y arquitectura en la nube. Esta escasez de talento ha elevado los paquetes salariales medios para los roles senior de analítica del aprendizaje, lo que refleja la prima otorgada a estas habilidades especializadas. Las consiguientes restricciones de capacidad están generando plazos de entrega prolongados, que a su vez están retrasando el reconocimiento de ingresos en el mercado de Consultoría y Formación Educativa. Para mitigar estos desafíos, los actores clave del mercado están implementando iniciativas estratégicas, incluyendo el establecimiento de academias internas y la formación de alianzas con universidades. Estos esfuerzos están diseñados para construir una cartera sostenible de diseñadores acreditados, lo que permite a las organizaciones mejorar la escalabilidad, aumentar la eficiencia operativa y satisfacer de manera efectiva las crecientes demandas del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio de la Educación Superior en Medio de la Aceleración de K-12

En 2025, los compromisos de Educación Superior representaron el 55,92% de la cuota del mercado de Consultoría y Formación Educativa. Este resultado se atribuyó a que las universidades priorizaron estrategias para hacer frente a la disminución de las tasas de matriculación, desarrollar programas de microcredenciales apilables y alinear los planes de estudios académicos con las tendencias del mercado laboral y los conocimientos basados en datos. Los pliegos de condiciones típicos abarcan la analítica diagnóstica, la racionalización de la cartera de programas y la integración de los sistemas de registro. K-12, aunque representa una cuota menor, registrará una CAGR del 13,1%, lo que lo convierte en el componente de más rápido crecimiento del mercado de Consultoría y Formación Educativa hasta 2031. Los mandatos estatales de alfabetización, las implementaciones de la ciencia de la lectura y los consorcios de tutoría respaldados por el gobierno federal anclan la demanda de sesiones de desarrollo profesional, ciclos de coaching y mapeo curricular. Los compradores de distrito prefieren proyectos cortos alineados con subvenciones, aunque el volumen acumulado de dichos compromisos genera ingresos abordables considerables para los especialistas regionales capaces de escalar la entrega en múltiples sistemas escolares.

Los clientes de Educación Superior suelen firmar acuerdos de servicios maestros plurianuales que cubren la planificación de recursos empresariales, las actualizaciones de almacenes de datos y la optimización del marketing de inscripción, preservando una alta visibilidad para los ingresos por servicios. Por el contrario, los consejos de K-12 operan con presupuestos anuales, lo que lleva a los proveedores a adoptar kits de herramientas modulares y modelos de consorcios de costes compartidos. El potencial de venta cruzada surge cuando las consultoras de educación superior trasladan servicios adyacentes, como paneles de seguimiento de graduados, al mercado K-12, ampliando así la presencia en el mercado de Consultoría y Formación Educativa sin grandes gastos de marketing.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma: Persistencia Presencial a Pesar del Auge en Línea

El engagement presencial aún representó el 72,65% del tamaño del mercado de Consultoría y Formación Educativa en 2025, principalmente porque los institutos de liderazgo, la formación técnica en laboratorio y las auditorías de cumplimiento exigen observación presencial. Sin embargo, las modalidades en línea absorberán casi todo el gasto incremental, acelerándose a una CAGR del 19,2% a medida que maduran las aulas virtuales síncronas, los tutores de chat con IA y las aplicaciones de micro-aprendizaje móvil. Las instituciones favorecen cada vez más los modelos híbridos de «clic y campus» mediante los cuales la teoría fundamental aparece en módulos asíncronos y la práctica de orden superior se desarrolla en talleres facilitados. Por tanto, los consultores deben diseñar contenidos que circulen fluidamente entre plataformas, establecer canalizaciones de datos que combinen los registros del Sistema de Gestión del Aprendizaje con rúbricas de observación presencial, y certificar a los facilitadores tanto en la entrega virtual como en la presencial. Los proveedores que destaquen en esta orquestación obtendrán una cuota desproporcionada del mercado de Consultoría y Formación Educativa.

La economía operativa varía significativamente según la modalidad. Los programas digitales logran márgenes brutos más elevados, especialmente tras la amortización de la plataforma, mientras que los talleres con desplazamiento intensivo tienden a operar con márgenes brutos comparativamente más bajos. Sin embargo, las modalidades presenciales mantienen tasas de retención de clientes más altas y generan ingresos auxiliares procedentes del alquiler de instalaciones y el alojamiento en educación ejecutiva. La cartera óptima para los líderes de la industria de Consultoría y Formación Educativa, por tanto, equilibra catálogos digitales con alto margen con residencias presenciales que anclan las relaciones, respaldadas por marcos de credenciales unificados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Oferta de Servicios: Liderazgo en Desarrollo Profesional

El Desarrollo Profesional Docente representó el 36,12% de la cuota del mercado de Consultoría y Formación Educativa en 2025, lo que refleja la presión legislativa que vincula la eficacia de los educadores con las métricas de rendimiento estudiantil. Los temas contractuales clave giran en torno a la implementación de una pedagogía culturalmente responsiva, la adopción de metodologías de evaluación basadas en proyectos y la organización de talleres orientados a mejorar la integración de la tecnología educativa. Se proyecta que el mercado de Diseño Instruccional Asistido por IA crecerá a una CAGR del 19,75%. Este crecimiento está impulsado por el uso creciente de tecnologías de IA generativa, que facilitan el desarrollo de secuencias de aprendizaje personalizadas diseñadas para satisfacer los requisitos únicos de perfiles de estudiantes diversos. Se espera que la integración de estas avanzadas herramientas de IA transforme significativamente las metodologías instruccionales, permitiendo resultados educativos más efectivos e inclusivos. Los consultores comercializan acuerdos de retención de tipo suscripción que combinan sprints de diseño, monitoreo de la desviación de modelos y auditorías de IA ética, servicios que exigen primas de margen de doble dígito.

La Consultoría Estratégica y Operativa mantiene un impulso constante guiando a las instituciones a través de la reforma estructural, la adopción de servicios compartidos y la intermediación de asociaciones con empleadores. Los Servicios de Evaluación y Apoyo al Estudiante muestran una expansión moderada a medida que la analítica de alerta temprana y el coaching para el éxito se vuelven esenciales para los objetivos de retención. En conjunto, estas ofertas refuerzan el requisito de amplitud para los actores que buscan liderar la industria de Consultoría y Formación Educativa.

Análisis Geográfico

América del Norte generó el 38,95% de los ingresos de 2025, gracias a los sustanciales fondos federales y estatales alineados con los programas de cualificación laboral y las actualizaciones de infraestructura digital. La Ley de Inversión en Infraestructura y Empleo destinó subvenciones multimillonarias para la modernización de los colegios comunitarios, mientras que iniciativas estatales como el Programa Strong Workforce de California estipulan evaluaciones obligatorias por terceros independientes. Los compromisos de consultoría a menudo abarcan la migración de plataformas, la recualificación de la fuerza laboral y las evaluaciones de impacto económico. Estas ofertas de servicios integradas contribuyen a un aumento en el tamaño promedio de los acuerdos, lo que refleja la creciente demanda de soluciones integrales y orientadas al valor en el mercado. Las provincias canadienses despliegan proyectos piloto de credenciales apilables e iniciativas de educación indígena que amplían aún más el mercado de Consultoría y Formación Educativa.

Se prevé que Asia-Pacífico registre una CAGR del 14,62%, impulsada por las iniciativas gubernamentales de digitalización y los vientos demográficos favorables. Los gobiernos regionales de China lanzan certificaciones de alfabetización en IA vinculadas a la política industrial, lo que obliga a los institutos de formación profesional a buscar socios externos de currículo. La Política Nacional de Educación de India exige la conversión multidisciplinar del currículo en los colegios, generando una demanda sostenida de consultoría para el mapeo de programas, el coaching docente y la logística de acreditación. Los ministerios de educación del Sudeste Asiático, en particular los de Vietnam e Indonesia, asignan subsidios de tecnología educativa orientados a la competencia en inglés y la capacidad en CTIM, posicionando a los consultores extranjeros como valiosas guías de implementación.

Europa registra un crecimiento de dígito medio simple impulsado por proyectos de cumplimiento del RGPD y mandatos de competencias en materia de ESG. La Directiva de Informes de Sostenibilidad Corporativa exige a las empresas que realicen un seguimiento de la competencia de los empleados en materia de impacto climático, lo que genera compromisos especializados de diseño instruccional. Los países nórdicos están pilotando vales de aprendizaje permanente canjeables en catálogos de cursos aprobados, lo que requiere mecanismos de auditoría frecuentemente externalizados a consultores. Las economías mediterráneas aprovechan los fondos de cohesión de la Unión Europea para modernizar los centros de formación profesional, creando oportunidades de colaboración transfronteriza que amplían la presencia en el mercado de Consultoría y Formación Educativa. El Oriente Medio y África muestran una demanda menor pero en aceleración a medida que los estados del Golfo giran hacia estrategias de economía del conocimiento y los miembros de la Unión Africana priorizan el desarrollo de la capacidad docente, aunque la volatilidad presupuestaria modera la escala a corto plazo.

Panorama Competitivo

El mercado de Consultoría y Formación Educativa sigue estando moderadamente concentrado: los cinco principales proveedores controlan una cuarta parte de los ingresos mundiales. Las firmas multinacionales de servicios profesionales aprovechan sus divisiones de auditoría e integración de TI para asegurar compromisos de múltiples servicios, ejemplificado por la adquisición de Udacity por parte de Accenture en 2024, que fusionó los catálogos de nano-títulos con la capacidad global de gestión del cambio. Los competidores de los Cuatro Grandes replican la estrategia agrupando alianzas en la nube, paneles de analítica y estudios de diseño instruccional, dificultando que las empresas más pequeñas ganen cuentas empresariales.

El capital privado acelera la consolidación, considerando las plataformas de aprendizaje como Software como Servicio como anclas de ingresos recurrentes sobre las cuales puede superponerse ingresos por servicios. La adquisición de PowerSchool por parte de Bain Capital ejemplifica un enfoque estratégico al integrar una base consolidada de distritos escolares con el potencial de un asistente de IA emergente. Esta combinación está posicionada para impulsar oportunidades de crecimiento a través de ofertas de desarrollo profesional, aprovechando el asistente de IA para mejorar el valor y ampliar el alcance del mercado. Sin embargo, persiste un espacio significativo para especialistas en implementación de analítica del aprendizaje, cumplimiento de accesibilidad y diseño curricular bilingüe, áreas donde la profundidad de dominio supera a la escala.

La escasez de talento da forma a la dinámica competitiva: las firmas que establecen academias internas gozan de una movilización más rápida de proyectos y una mayor calidad en la entrega. Las asociaciones también proliferan; por ejemplo, las consultoras de nivel medio se alían con hipereScaladores en la nube para acceder a modelos de IA preconstruidos, reduciendo los costes de desarrollo y acelerando los ciclos de implantación. A medida que los marcos regulatorios se endurecen, la credibilidad en la certificación de gobernanza de datos se convierte en un diferenciador decisivo en la industria de Consultoría y Formación Educativa.

Líderes de la Industria de Consultoría y Formación Educativa

Accenture

Deloitte

PwC

Pearson

McKinsey & Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Bain Capital celebró un acuerdo de 5.600 millones de USD para adquirir PowerSchool, asegurando una plataforma de Software como Servicio para K-12 que llega a 55 millones de estudiantes.

- Marzo de 2025: Franklin Covey presentó una suite de coaching de liderazgo aumentada por IA para satisfacer la demanda corporativa de desarrollo ejecutivo escalable.

- Marzo de 2024: Accenture finalizó la adquisición de Udacity, creando LearnVantage para ofrecer programas de recualificación en IA y analítica de datos a escala empresarial.

- Mayo de 2024: Skillsoft lanzó itinerarios de microcredenciales vinculados a certificaciones de la industria, lo que señala un movimiento continuo hacia el aprendizaje basado en competencias.

Alcance del Informe Global del Mercado de Consultoría y Formación Educativa

La consultoría y formación educativa abarca el asesoramiento a colegios, universidades y otras instituciones educativas en diversas materias, incluyendo la mejora curricular, el desarrollo docente y las iniciativas estratégicas. La previsión del mercado de consultoría y formación educativa está segmentada por tipo, plataforma y geografía. Por tipo, el mercado está segmentado en consultoría de educación superior y consultoría de educación K-12. Por plataforma, el mercado está segmentado en línea y presencial. Por geografía, el mercado está segmentado en Asia-Pacífico, América del Norte, Europa, América del Sur, el Oriente Medio y África, y el Resto del Mundo. Los informes ofrecen el tamaño del mercado y las previsiones para el mercado de consultoría y formación educativa en valor (USD) para todos los segmentos anteriores.

| Consultoría de Educación Superior |

| Consultoría de Educación K-12 |

| En línea |

| Presencial |

| Consultoría Estratégica y Operativa |

| Diseño Curricular e Instruccional |

| Desarrollo Profesional y Formación Docente |

| Servicios de Evaluación y Apoyo al Estudiante |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Consultoría de Educación Superior | |

| Consultoría de Educación K-12 | ||

| Por Plataforma | En línea | |

| Presencial | ||

| Por Oferta de Servicios | Consultoría Estratégica y Operativa | |

| Diseño Curricular e Instruccional | ||

| Desarrollo Profesional y Formación Docente | ||

| Servicios de Evaluación y Apoyo al Estudiante | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de Consultoría y Formación Educativa en 2031?

Las previsiones indican que alcanzará los 144,14 mil millones de USD, expandiéndose desde los 72,93 mil millones de USD en 2025 hasta los 81,72 mil millones de USD en 2026 a una CAGR del 12,02%.

¿Qué segmento representa la mayor cuota de los ingresos actuales por consultoría?

Los compromisos de Educación Superior concentran el 55,92% de los ingresos de 2025, impulsados por iniciativas de matriculación, transformación digital y alineación con la fuerza laboral.

¿Qué plataforma de entrega está creciendo más rápidamente?

Se prevé que las modalidades en línea e híbridas escalen a una CAGR del 19,2%, absorbiendo la mayor parte del gasto incremental hasta 2031.

¿Por qué se está acelerando el diseño instruccional asistido por IA?

Las herramientas de IA generativa reducen los ciclos de desarrollo de cursos a la vez que permiten la personalización, impulsando esta línea de servicio a una CAGR del 19,75%.

¿Qué mercado regional registrará el crecimiento más rápido?

Asia-Pacífico está previsto que lidere el campo con una CAGR del 14,62%, respaldada por programas gubernamentales de digitalización y la creciente demanda de matriculación de la clase media.

¿Cómo están evolucionando las estructuras de honorarios de consultoría?

Las instituciones y empresas insisten cada vez más en contratos basados en resultados que vinculan los pagos a los consultores con métricas de aprendizaje o empleo medibles.

Última actualización de la página el: