Marktgröße und Marktanteil des südamerikanischen Windturbinenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 8.90 Milliarden US-Dollar |

| Marktgröße (2026) | 9.76 Milliarden US-Dollar |

| Marktgröße (2031) | 15.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.66% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Windturbinenmarkts von Mordor Intelligence

Die Marktgröße des südamerikanischen Windturbinenmarkts wird voraussichtlich von USD 8,90 Milliarden im Jahr 2025 und USD 9,76 Milliarden im Jahr 2026 auf USD 15,48 Milliarden bis 2031 anwachsen, was einer CAGR von 9,66 % zwischen 2026 und 2031 entspricht. Der südamerikanische Windturbinenmarkt expandiert auf der Grundlage sehr starker Onshore-Windwirtschaftlichkeit, insbesondere in Brasilien, wo Windressourcen und Betriebsleistung für die Entwicklung im Versorgungsmaßstab ungewöhnlich günstig bleiben. Brasilien verzeichnete im Jahr 2024 einen nivellierten Stromgestehungskostenwert von USD 0,025/kWh für Onshore-Wind, und die Kapazitätsfaktoren erreichten 56 %, was Wind zu einer der günstigsten neuen Stromerzeugungsoptionen der Region machte. Der Markt wird auch durch eine breitere Mischung von Käufern geprägt, da Unternehmensabnahmen, industrielle Dekarbonisierungsprogramme und exportorientierte Grüner-Wasserstoff-Pläne die Nachfrage über die traditionelle netzgeführte Beschaffung hinaus steigern. Nationale Klimaverpflichtungen unterstützen weiterhin neue Windkapazitätszubauten, wobei Brasiliens aktualisierter national festgelegter Beitrag eine Reduzierung der Treibhausgasemissionen um 59 % bis 67 % gegenüber dem Niveau von 2005 bis 2035 anstrebt und Offshore-Wind sowie kohlenstoffarmen Wasserstoff als politische Prioritäten benennt. Gleichzeitig sieht sich der südamerikanische Windturbinenmarkt einem ungleichmäßigeren Betriebsumfeld gegenüber, da Netzüberlastungen in Nordostbrasilien die Projektökonomie verlangsamen und Entwickler in Richtung eigenverbrauchsorientierter Nachfragestrukturen wie Industrieversorgung, Rechenzentrumsverträge und hafengebundene Energiezentren drängen.

Wichtigste Erkenntnisse des Berichts

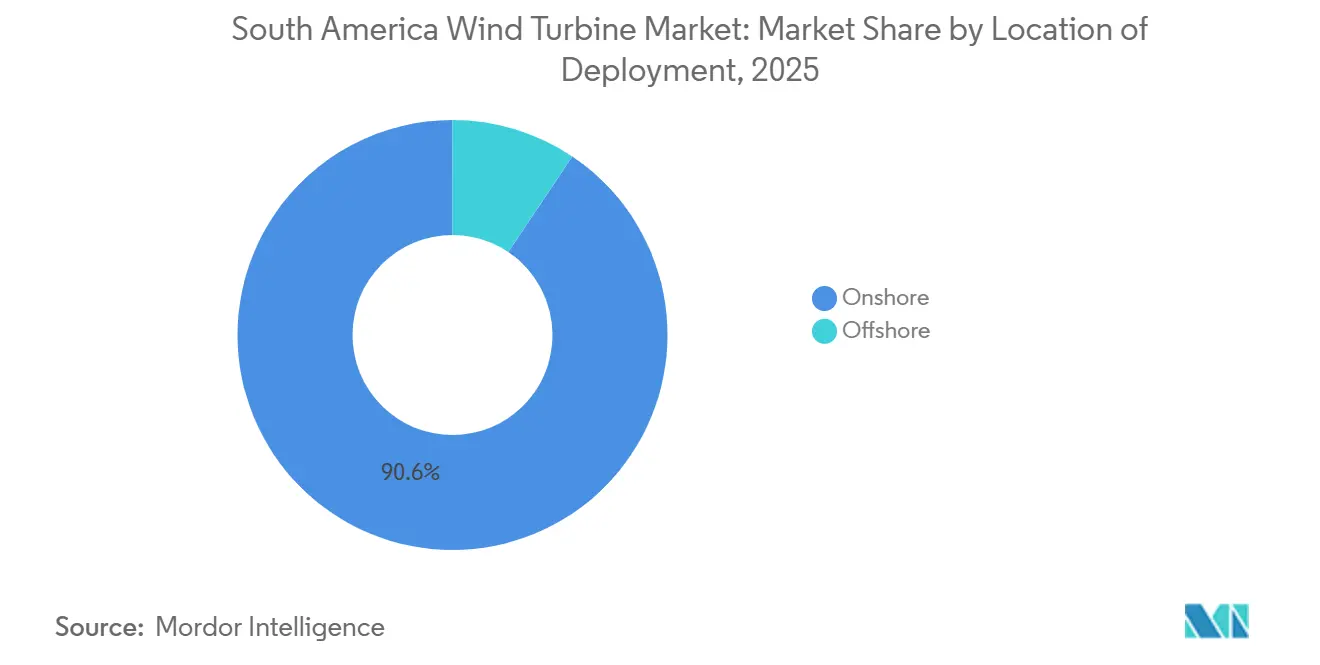

- Nach Installationsstandort hielt Onshore im Jahr 2025 einen Marktanteil von 90,6 % am südamerikanischen Windturbinenmarkt, während Offshore bis 2031 voraussichtlich mit einer CAGR von 18,1 % wachsen wird.

- Nach Nennleistung entfielen auf große Turbinen im Bereich 1–5 MW im Jahr 2025 45,7 % des Marktes, während das Segment über 5 MW voraussichtlich die höchste CAGR von 13,8 % bis 2031 verzeichnen wird.

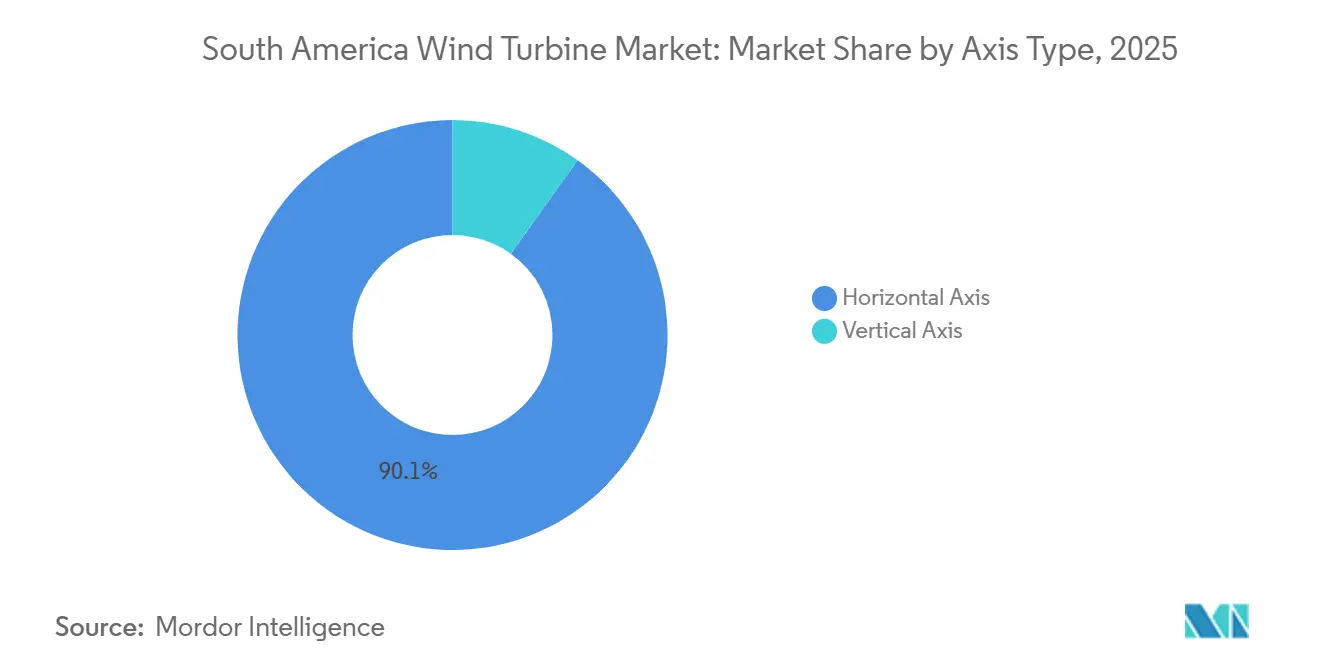

- Nach Achstyp repräsentierten Turbinen mit horizontaler Achse im Jahr 2025 90,1 % des Marktes, während Turbinen mit vertikaler Achse bis 2031 voraussichtlich mit einer CAGR von 12,5 % wachsen werden.

- Nach Komponente entfielen auf Rotorblätter im Jahr 2025 31,3 % des Marktes, während Leistungselektronik und Steuerungssysteme bis 2031 voraussichtlich mit einer CAGR von 11,8 % wachsen werden.

- Nach Endverwendung entfielen auf den Versorgungsmaßstab im Jahr 2025 84,9 % der Marktgröße des südamerikanischen Windturbinenmarkts, während Gewerbe und Industrie bis 2031 voraussichtlich mit einer CAGR von 14,2 % wachsen werden.

- Nach Geografie hielt Brasilien im Jahr 2025 59,2 % der Marktgröße des südamerikanischen Windturbinenmarkts, während Chile mit einer CAGR von 12,1 % bis 2031 das schnellste regionale Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Windturbinenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende nivellierte Stromgestehungskosten für Onshore-Wind | +2.5% | Brasilien (primär), Chile, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung der erneuerbaren Energien-Stromabnahmeverträge und Ausschreibungspipeline | +2.0% | Brasilien, Chile, Kolumbien | Kurz- bis mittelfristig (1–3 Jahre) |

| Nationale Dekarbonisierungsziele (an national festgelegte Beiträge angepasst) | +1.5% | Regional (alle wichtigen Märkte) | Mittelfristig (2–4 Jahre) |

| Grüner-Wasserstoff-Exportzentren in Patagonien und Nordostbrasilien | +1.2% | Argentinien (Patagonien), Brasilien (Nordost), Chile (Magallanes) | Mittel- bis langfristig (3–6 Jahre) |

| Durch Rechenzentren ausgelöste Übertragungsaufrüstungen | +0.8% | Brasilien (Ceará, Rio de Janeiro), Chile | Kurz- bis mittelfristig (1–3 Jahre) |

| Fertigungsanreize auf Staatsebene in Ceará und Pernambuco | +0.5% | Brasilien (Ceará, Pernambuco) | Kurz- bis mittelfristig (1–3 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende nivellierte Stromgestehungskosten machen Onshore-Wind zur günstigsten regelbaren Ressource der Region

Niedrigere Onshore-Erzeugungskosten bleiben eine der deutlichsten Stützen für die neue Turbinennachfrage in der Region. Brasiliens nivellierte Stromgestehungskosten für Onshore-Wind sanken im Jahr 2024 auf USD 0,025/kWh, und der brasilianische Windpark erzielte Kapazitätsfaktoren von 56 %, was deutlich über dem globalen Onshore-Durchschnitt liegt [1]Internationale Agentur für Erneuerbare Energien, „Kosten der erneuerbaren Stromerzeugung im Jahr 2024”, Internationale Agentur für Erneuerbare Energien, irena.org. Diese Kostenposition ist wichtig, weil sie Entwicklern Spielraum gibt, Projekterträge zu erhalten, selbst wenn die Finanzierung teuer bleibt oder der Netzzugang weniger vorhersehbar wird. Sie hält Onshore-Projekte auch in Beschaffungsrunden und bilateralen Verträgen wettbewerbsfähig, insbesondere in Brasiliens Nordosten und anderen windreichen Korridoren. Für den südamerikanischen Windturbinenmarkt bedeutet dies, dass der Basisfall für neue Installationen nach wie vor durch die Onshore-Wirtschaftlichkeit und nicht allein durch politische Unterstützung bestimmt wird.

Erneuerbare Energien-Stromabnahmeverträge und Ausschreibungspipeline verlängern die Vertragssicherheit über staatliche Abnahmen hinaus

Die Nachfragebasis für neue Windprojekte wird breiter als das frühere Modell, das hauptsächlich von staatlich geführten Ausschreibungen abhing. Unternehmenskäufer, Industrienutzer und große Betreiber digitaler Infrastruktur übernehmen eine größere Rolle bei der langfristigen Beschaffung erneuerbarer Energien, was Entwicklern mehr als einen Weg zu Vertragseinnahmen eröffnet. Amazon kündigte eine Investition von mehr als USD 4 Milliarden an, um bis Ende 2026 eine AWS-Infrastrukturregion in Chile zu starten, wobei erneuerbare Energie Teil des Betriebsmodells für diesen Standort ist. [2]Amazon, „Amazon investiert mehr als 4 Milliarden USD für den Start einer Infrastrukturregion in Chile”, Amazon, press.aboutamazon.com Dies ist für die Projektentwicklung wichtig, weil ein tieferer Käuferpool Windkapazitätszubauten auch dann unterstützen kann, wenn die staatliche Beschaffung nachlässt. Im südamerikanischen Windturbinenmarkt verbessert diese Veränderung die Vertragsvielfalt und begünstigt Entwickler, die Winderzeugungsprofile mit den Bedürfnissen großer, kreditwürdiger Abnehmer abstimmen können.

Grüner-Wasserstoff-Exportzentren bündeln Windinfrastruktur an hafennahen Standorten

Grüner Wasserstoff schafft eine neue Nachfrageschicht für Windkapazität in Teilen Südamerikas mit starken Ressourcen und Exportzugang. Bei diesen Projekten werden Windparks zunehmend als dedizierte Erzeugung für die Elektrolyse und nicht als einfache netzgebundene Anlagen geplant. Diese Unterscheidung ist wichtig, weil sie verändert, wie Entwickler über Standortwahl, Übertragungsabhängigkeit und Abnahmerisiko nachdenken. Sie macht auch Hafenregionen und Industriekorridore attraktiver, da der Wert der Erzeugung mit der Exportproduktion statt allein mit Großhandelsstrompreisen verknüpft werden kann. Für den südamerikanischen Windturbinenmarkt könnte dieses aufkommende Nachfragemodell größere Turbinenbestellungen in Gebieten unterstützen, in denen der Eigenverbrauch Erzeugung aufnehmen kann, die andernfalls Abregelungen ausgesetzt wäre.

Durch Rechenzentren ausgelöste Übertragungsaufrüstungen erzeugen inkrementelle Windnachfrage

Digitale Infrastruktur fügt eine neue Quelle der Stromnachfrage hinzu, die gut zur großmaßstäblichen Beschaffung erneuerbarer Energien passt. Amazons Investition in Chile zeigt, dass die Hyperscale-Expansion nun direkt mit der Beschaffung erneuerbarer Energien verknüpft ist, was den Fall für neue Windkapazität rund um wichtige Lastzentren und Korridore für digitale Infrastruktur stärkt. Dies ist über direkte Stromverkäufe hinaus wichtig, weil große, langfristige Käufer auch dazu beitragen können, Übertragungsaufrüstungen und Netzverbindungen zu rechtfertigen, von denen umliegende erneuerbare Projekte profitieren. In der Praxis beginnt die Rechenzentrumsnachfrage nicht nur als Abnahmequelle, sondern auch als Katalysator für breitere Systeminvestitionen eine Rolle zu spielen. Das macht den südamerikanischen Windturbinenmarkt stärker mit digitalen Investitionszyklen verbunden als noch vor wenigen Jahren.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung und Abregelung in Nordostbrasilien | -1.8% | Brasilien (Ceará, Rio Grande do Norte, Bahia) | Kurz- bis mittelfristig (laufend bis ca. 2029) |

| Hafen- und Logistikengpässe bei Turbinenkomponenten | -0.9% | Brasilien (Häfen Fortaleza, Suape, Pecém), Argentinien, Chile | Kurz- bis mittelfristig (1–3 Jahre) |

| Währungsvolatilität und hohe Finanzierungskosten in aufstrebenden südamerikanischen Volkswirtschaften | -1.2% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Begrenzte lokale Fertigungskapazität für große Turbinenkomponenten und Importabhängigkeit | -0.7% | Brasilien (Nordost), Chile, Argentinien | Mittel- bis langfristig (3–5 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung schafft strukturelles Ertragsrisiko im gesamten Windgürtel Nordostbrasiliens

Netzüberlastungen in Nordostbrasilien bleiben die wichtigste Betriebseinschränkung für Windprojekte im Versorgungsmaßstab. Die Abregelungsverluste für Wind- und Solaranlagen stiegen im Jahr 2025 um 220 % und erreichten 32,9 Millionen MWh, was zeigt, wie schnell sich das Problem von einer lokalen Betriebsherausforderung zu einem breiteren Investitionsanliegen entwickelt hat. Der Markteffekt ist klar, auch ohne jede verlorene Megawattstunde einem einzelnen Projekt zuzuordnen, da Kreditgeber, Originalhersteller und Entwickler nun eine schwächere Auslastung in Gebieten einkalkulieren müssen, die einst als die sichersten Windkorridore galten. Deshalb wächst der südamerikanische Windturbinenmarkt noch immer, jedoch mit stärkerem Augenmerk auf Standortqualität, lokale Nachfragekopplung und das Tempo der Übertragungsverstärkung.

Währungsvolatilität und hohe Kapitalkosten wirken als strukturelle Barriere für ausländische Investitionen

Die Finanzierungsbedingungen bleiben in mehreren südamerikanischen Ländern eine strukturelle Herausforderung, insbesondere dort, wo langfristige Absicherungen dünn und lokale Währungen volatil sind. Dies ist für Wind wichtig, weil Projekte kapitalintensiv sind, die Lebensdauer der Anlagen lang ist und die Finanzierungsbedingungen die Gesamtprojekterträge ebenso stark beeinflussen wie die Turbinenleistung. Die Interamerikanische Entwicklungsbank und die Zentralbank Brasiliens unterzeichneten im November 2025 eine Vereinbarung, um im Rahmen des Programms Eco Invest Brasil bis zu USD 3,4 Milliarden an Devisenabsicherungsinstrumenten freizuschalten, das darauf ausgelegt war, das Währungsrisiko für private Investoren in erneuerbaren Projekten zu reduzieren. [3]Interamerikanische Entwicklungsbank, „Vereinbarung zwischen der Interamerikanischen Entwicklungsbank und der brasilianischen Zentralbank schaltet 3,4 Milliarden USD an Devisenabsicherung frei, um private Investitionen zu mobilisieren”, Interamerikanische Entwicklungsbank, iadb.org Selbst mit dieser Unterstützung trägt die Region noch immer eine Finanzierungslast, die höher ist als in reifen Windmärkten, was Investitionsentscheidungen verzögern oder den Umfang von Beschaffungspaketen verringern kann. Für den südamerikanischen Windturbinenmarkt ergibt sich daraus ein Wachstumsmuster, das positiv bleibt, aber empfindlicher gegenüber Länderrisiken, lokalen Kapitalkosten und der Disziplin bei der Projektstrukturierung ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Installationsstandort: Onshore dominiert die Basis, Offshore gestaltet die Wachstumsgeschichte neu

Onshore repräsentierte im Jahr 2025 90,6 % der installierten Basis, was es fest in den Mittelpunkt der Turbinennachfrage in der gesamten Region stellte. Dieser Teil des südamerikanischen Windturbinenmarkts profitiert weiterhin von etablierten landbasierten Entwicklungskorridoren in Brasilien, Argentinien und Chile, wo Windressourcen stark sind und das Liefermodell Kreditgebern und Versorgungsunternehmen bereits vertraut ist. Onshore-Projekte passen auch besser zu bestehenden Fertigungs- und Logistiknetzwerken als Offshore-Projekte, was dazu beiträgt, die Kostenwettbewerbsfähigkeit zu erhalten, wenn sich die Versorgungsbedingungen verschärfen. Dieser Vorteil ist besonders wichtig in einer Region, in der lokaler Inhalt, Finanzierungszugang und Transportdurchführung die Bankfähigkeit von Projekten fast ebenso stark beeinflussen können wie die Turbinentechnologie.

Offshore beginnt von einer viel kleineren Basis, wird aber bis 2031 voraussichtlich mit einer CAGR von 18,1 % wachsen, was es zur am schnellsten wachsenden Installationskategorie im südamerikanischen Windturbinenmarkt macht. Der Wachstumsfall stützt sich auf künftige Plattformskalierung, einen sich formalisierenden politischen Rahmen in Brasilien und zunehmendes Interesse an küstennahen Industrieclustern, die im Laufe der Zeit Offshore-Strom nutzen könnten. Dennoch wird Offshore während des größten Teils des Prognosezeitraums ein kleinerer Umsatzpool als Onshore bleiben, da es noch Hafenbereitschaft, Tiefe der Lieferkette und Projektumsetzungserfahrung benötigt. Der wichtigste kurzfristige Effekt ist daher strategischer als volumetrischer Natur, da Offshore verändert, wie Originalhersteller, Entwickler und Regierungen über künftige Fertigung, Servicekapazitäten und Küsteninfrastruktur nachdenken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Nennleistung: Große Turbinen führen, sehr große Plattformen gewinnen an Boden

Große Turbinen im Bereich 1–5 MW entfielen im Jahr 2025 auf 45,7 % des Marktes, was widerspiegelt, wie die meisten regionalen Windprojekte im vergangenen Jahrzehnt gebaut wurden. Diese installierte Basis hält das Segment wichtig, weil Flottenvertrautheit, Servicekapazitäten und Finanzierungskomfort für diese Leistungsklasse bereits vorhanden sind. In der Praxis gibt dies Entwicklern einen stabilen Referenzpunkt, wenn sie neue Beschaffungsentscheidungen in Brasiliens Nordosten, Patagonien und Chiles Windkorridoren bewerten. Es bedeutet auch, dass die Klasse der großen Turbinen die meisten kurzfristigen Auftragsaktivitäten verankert, selbst wenn Entwickler nach größeren Maschinen suchen.

Das Segment über 5 MW wird voraussichtlich das schnellste Wachstum mit einer CAGR von 13,8 % verzeichnen, angetrieben durch die Suche nach höherem Ertrag pro Einheit, weniger Turbinen pro Projekt und besserer Wirtschaftlichkeit bei großen Greenfield-Entwicklungen. Goldwinds erste Überseesfabrik in Brasilien begann 2024 mit der Produktion von Turbinen im Bereich 5,3 MW bis 7,5 MW, was zeigte, dass sich das regionale Versorgungsbild an Maschinen mit höherer Kapazität anzupassen beginnt. Die südamerikanische Windturbinenbranche bewegt sich daher auf eine breitere Mischung von Leistungsklassen zu, aber der Wandel wird schrittweise erfolgen, da Entwickler die Turbinengröße noch gegen Logistik, Standortbedingungen und verfügbare Netzkapazität abwägen müssen. Im Laufe des Prognosezeitraums sollte die Kategorie der sehr großen Turbinen hauptsächlich bei Projekten Marktanteile gewinnen, bei denen stärkere Leistung und geringere Systemintensität die Ausführungskomplexität größerer Komponenten aufwiegen können.

Nach Achstyp: Horizontale Achse dominiert, vertikale Achse findet ihre Nische

Turbinen mit horizontaler Achse hielten im Jahr 2025 90,1 % der installierten Basis, was sie zum klaren Standard für die Bereitstellung im Versorgungsmaßstab in der gesamten Region macht. Diese Position ist in etablierten Lieferketten, bewährter Betriebsleistung und der Tatsache verwurzelt, dass die meisten Entwickler, Betreiber und Kreditgeber bereits wissen, wie diese Technologie zu zeichnen ist. Im südamerikanischen Windturbinenmarkt macht dieser Vorteil der installierten Basis eine Verdrängung schwierig, weil die Technologie bereits in Servicenetzwerke, Ersatzteilplanung und Projektdesignstandards eingebettet ist. Es bedeutet auch, dass die meiste Volumennachfrage während des Prognosezeitraums an Plattformen mit horizontaler Achse gebunden bleiben wird.

Turbinen mit vertikaler Achse werden voraussichtlich mit einer CAGR von 12,5 % wachsen, aber sie wachsen von einer viel kleineren Basis aus und bleiben auf engere Anwendungsfälle fokussiert. Ihre Rolle ist am stärksten in dezentralen Umgebungen, in denen Platz-, Lärm- oder städtische Standortbeschränkungen konventionelle Maschinen weniger praktikabel machen. Dies hält sie für kleinere gewerbliche, ländliche und Mikronetz-Anwendungen relevant, anstatt für regionale Ergänzungen im Versorgungsmaßstab. Die südamerikanische Windturbinenbranche könnte daher eine stetige Ausweitung der Nachfrage nach Turbinen mit vertikaler Achse erleben, aber sie wird eher eine Ergänzung zur Hauptflotte als ein Ersatz dafür bleiben.

Nach Komponente: Rotorblätter führen beim Wertanteil, Leistungselektronik entwickelt sich zum technologischen Wettbewerbsfeld

Rotorblätter entfielen im Jahr 2025 auf 31,3 % des Werts der installierten Basis, was sie zur größten Komponentenkategorie in der Region machte. Dieser Anteil spiegelt sowohl ihr Kostengewicht innerhalb einer Turbine als auch die logistische Schwierigkeit wider, große Blätter über weite Strecken zu Binnenlandprojektstandorten zu transportieren. Im südamerikanischen Windturbinenmarkt bleibt die Blattnachfrage eng mit der lokalen Fertigungsgesundheit verknüpft, da Stillstände, Umstrukturierungen oder Transportengpässe Lieferpläne und Kostenplanung schnell stören können. Dies ist ein Grund, warum die Komponentenstrategie bei der Bewertung des Projektzeitplans durch Entwickler ebenso wichtig ist wie die Turbinenauswahl.

Leistungselektronik und Steuerungssysteme werden bis 2031 voraussichtlich mit einer CAGR von 11,8 % wachsen, was auf eine stärker softwareorientierte Wettbewerbsphase hindeutet. Da die Netzbedingungen weniger vorhersehbar werden und die Speicherintegration relevanter wird, legen Entwickler größeren Wert auf Steuerung, Überwachung und Systemflexibilität. Dieser Trend ist wichtig, weil er einen Teil der Wettbewerbsdiskussion weg von den reinen Hardwarekosten hin zu der Frage verlagert, wie gut eine Turbine unter Abregelungs-, Rampen- und Stromqualitätsanforderungen betrieben werden kann. Der südamerikanische Windturbinenmarkt wird daher wahrscheinlich eine wachsende Differenzierung bei Komponentenpaketen erleben, insbesondere dort, wo Entwickler eine engere Netzeinhaltung und eine stärkere betriebliche Transparenz benötigen.

Nach Endverwendungsanwendung: Versorgungsmaßstab verankert das Volumen, Gewerbe- und Industrieverträge gestalten die Risikoallokation neu

Projekte im Versorgungsmaßstab repräsentierten im Jahr 2025 84,9 % der Endverwendungsnachfrage, was bestätigt, dass die große zentralisierte Beschaffung nach wie vor die Volumenbasis des Marktes definiert. Dieser Anteil spiegelt die Skalenvorteile wichtiger Windkorridore und die Tatsache wider, dass die regionalen Projektökonomien am besten funktionieren, wenn große Standorte rund um hohe Ressourcenqualität entwickelt werden können. Im südamerikanischen Windturbinenmarkt wird der Versorgungsmaßstab die wichtigste Umsatzmaschine bleiben, weil die installierte Basis, das Finanzierungsmodell und die Betriebserfahrung alle große Projekte begünstigen. Es hält auch die Entwickler- und Originalherstellerlandschaft eng an Netzplanung, Landzugang und Übertragungszeitplan gebunden.

Die Gewerbe- und Industrienachfrage expandiert schneller, mit einer prognostizierten CAGR von 14,2 % bis 2031. Die Finanzierung des 185,6-MW-Windparks Olavarría von PCR in Argentinien durch die Internationale Finanz-Corporation zeigte, wie unternehmensgebundene Projektstrukturen an Relevanz gewinnen, insbesondere wenn Industrienutzer sauberere Energie und mehr direkte Kontrolle über die Versorgung benötigen. [4]Internationale Finanz-Corporation, „Internationale Finanz-Corporation unterstützt wegweisendes Windkraft- und Übertragungsprojekt in Argentinien”, Internationale Finanz-Corporation, ifc.org Dieser Teil des südamerikanischen Windturbinenmarkts wächst, weil er die Abhängigkeit von einem einzigen Beschaffungsmodell verringert und die Nachfrage aus Fertigung, Bergbau, digitaler Infrastruktur und Eigenversorgungsvereinbarungen erschließt. Die Wohn- und Mikronetz-Nachfrage bleibt kleiner, ist aber in abgelegenen Gebieten, wo Hybridsysteme der praktische Weg zu neuem Stromzugang sein können, noch immer relevant.

Geografische Analyse

Brasilien entfiel im Jahr 2025 auf 59,2 % des Marktes, was es als klaren Anker der regionalen Nachfrage beibehielt. Brasilien hielt auch 59,2 % des Marktanteils am südamerikanischen Windturbinenmarkt im Jahr 2025, unterstützt durch einige der stärksten Onshore-Wirtschaftlichkeiten der Welt. Brasiliens nivellierte Stromgestehungskosten für Onshore-Wind erreichten im Jahr 2024 USD 0,025/kWh, und die Kapazitätsfaktoren stiegen auf 56 %, was die Rolle des Landes als wichtigstes Volumenzentrum für den südamerikanischen Windturbinenmarkt festigte. Erneuerbare Quellen machten 84,6 % von Brasiliens Strommix aus, und Wind allein trug 2024 15 % zur Erzeugung bei. Brasiliens aktualisierter Klimaplan unterstützt auch weiterhin den Windausbau, indem er Emissionsreduzierungsziele mit der Entwicklung von Offshore-Wind und kohlenstoffarmem Wasserstoff verknüpft.

Chile ist die am schnellsten wachsende Geografie mit einer prognostizierten CAGR von 12,1 % bis 2031. Der Windausblick des Landes wird durch eine tiefe Projektpipeline, bessere politische Dynamik und eine wachsende Rolle erneuerbarer Energie in der Industrie- und Digitalnachfrage unterstützt. Chiles Ministerrat räumte im März 2026 Verwaltungseinsprüche gegen 3 ins Stocken geratene erneuerbare Projekte aus, was die Sichtbarkeit für verzögerte Investitionen verbesserte und eine festere Genehmigungshaltung zeigte. Amazons Plan, bis Ende 2026 eine AWS-Infrastrukturregion in Chile zu starten, fügt eine weitere Quelle langfristiger erneuerbarer Nachfrage hinzu, die den südamerikanischen Windturbinenmarkt in diesem Land unterstützt.

Argentinien und Kolumbien sind heute noch kleiner, bieten aber beide bedeutendes Aufwärtspotenzial für den südamerikanischen Windturbinenmarkt, wenn Ausführungsrisiken gut gemanagt werden. Argentinien profitiert von sehr starken Windbedingungen, insbesondere in Patagonien, und Projektfinanzierungsstrukturen werden praktikabler, wenn multilaterale Unterstützung vorhanden ist. Die Finanzierung des Olavarría-Projekts durch die Internationale Finanz-Corporation im März 2026 zeigte, dass bankfähige Windindvestitionen in Argentinien noch vorankommen können, wenn Übertragung und Finanzierung sorgfältig gebündelt werden. Kolumbien hat eine kleinere installierte Basis, aber seine Windszukunft hängt noch stark von La Guajira ab, wo die Ressourcenqualität hoch ist und die Projektsequenzierung eng mit sozialer Konsultation und Übertragungsbereitschaft verknüpft ist. In beiden Ländern ist die Chance real, aber das Wachstumstempo wird weniger vom Ressourcenpotenzial als von Finanzierungsstabilität, Genehmigungskonsistenz und der Fähigkeit abhängen, große Pläne in betriebliche Anlagen umzuwandeln.

Wettbewerbslandschaft

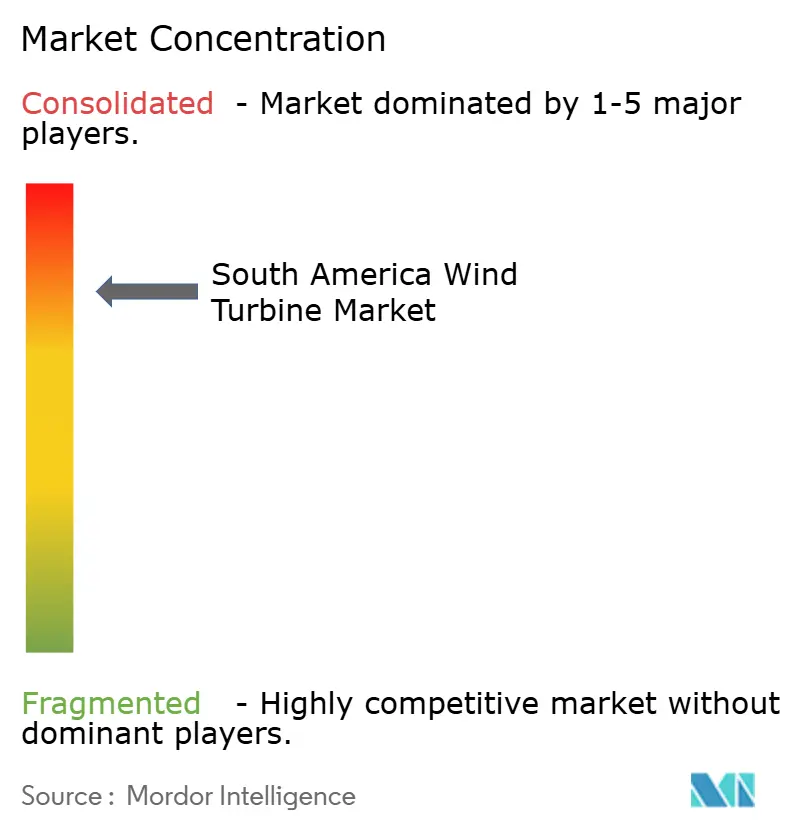

Der südamerikanische Windturbinenmarkt ist konzentriert, wobei eine kleine Gruppe globaler Originalhersteller die stärksten regionalen Positionen hält, während neuere Anbieter versuchen, Auftragsanteile aufzubauen. Europäische Hersteller führen noch immer die installierte Basis an, insbesondere bei Projekten, die etablierte Servicenetzwerke, vertraute Finanzierungsannahmen und lokale Betriebsgeschichte erforderten. Gleichzeitig werden chinesische Anbieter bei Plattformen mit höherer Kapazität und preissensitiven Ausschreibungen sichtbarer, was den Druck auf die Margen erhöht und das Wettbewerbsfeld erweitert. Diese Mischung gibt dem südamerikanischen Windturbinenmarkt eine gespaltene Struktur, bei der Platzhirsche noch immer bei der installierten Tiefe führen, aber Herausforderer die nächste Runde der Beschaffungsentscheidungen gestalten. Das Ergebnis ist kein geschlossener Markt, aber einer, in dem Ausführungsglaubwürdigkeit noch immer ebenso viel zählt wie der angebotene Turbinenpreis.

Vestas bleibt einer der stärksten Namen in der Region, weil das Unternehmen lokale Fertigungsrelevanz mit jüngsten großen Vertragsgewinnen verbindet. Das Unternehmen kündigte im Dezember 2025 die 828-MW-Partnerschaft Dom Inocêncio mit Casa dos Ventos an und sicherte sich im März 2026 den 230-MW-Auftrag Esquina do Vento von Equinor und Rio Energy. Nordex behält ebenfalls eine bedeutende Position mit mehr als 3,7 GW in Brasilien in Betrieb genommener Kapazität und lokaler Montage, die die Projektdurchführung und die Ausrichtung auf inländische Inhalte unterstützt. Diese Schritte sind wichtig, weil Skalierung, Lokalisierung und Servicereichweite im südamerikanischen Windturbinenmarkt noch immer mehr Gewicht haben als alleinige Markensichtbarkeit.

Unter Entwicklern und unabhängigen Stromerzeugern verschiebt sich das Wettbewerbsmuster hin zu Plattformen, die Ressourcenzugang, Vertragsabschluss und langfristige Abnahme verknüpfen können. ENGIE stärkte diese Position, als es im Dezember 2025 den 846-MW-Windkomplex Serra do Assuruá in Brasilien vollständig in Betrieb nahm, eine der größten Onshore-Entwicklungen der Region. Unternehmensgebundene Finanzierung wird ebenfalls wichtiger, wie die Unterstützung der Internationalen Finanz-Corporation für das Olavarría-Wind- und Übertragungsprojekt in Argentinien zeigt. Im Laufe der Zeit sollte der südamerikanische Windturbinenmarkt Unternehmen belohnen, die nicht nur die Turbinenversorgung, sondern auch das Übertragungsrisiko, die Vertragsqualität und die Ausrichtung auf industrielle Abnahme managen können. Das gilt insbesondere in Märkten, in denen Netzrisiko, Währungsrisiko und lokale Ausführung noch immer den Unterschied zwischen einem angekündigten und einem fertiggestellten Projekt ausmachen.

Marktführer der südamerikanischen Windturbinenbranche

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy SA

GE Vernova

Nordex SE

Goldwind

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Chiles Ministerrat räumte Verwaltungseinsprüche gegen drei ins Stocken geratene Wind- und Hybridprojekte mit einem Gesamtvolumen von über USD 1 Milliarde aus, darunter AES Andes' Windpark Rinconada in Bio Bío und Hy2Winds Windpark Los Coihues in Ñuble, was eine beschleunigte Genehmigungshaltung signalisiert.

- März 2026: Equinor und Rio Energy bestellten 51 Vestas V163-4,5-MW-Turbinen für das 230-MW-Windprojekt Esquina do Vento in Rio Grande do Norte, mit geplanter Installation ab März 2027 und einem 30-jährigen AOM-5000-Servicevertrag.

- Februar 2026: Die Internationale Finanz-Corporation gewährte ein vorrangiges Unternehmensdarlehn in Höhe von USD 110 Millionen für PCRs 185,6-MW-Windpark Olavarría in der Provinz Buenos Aires, das erste erneuerbare Projekt in Argentinien, das privat finanzierte Übertragungsinfrastruktur in das nationale Netz SADI integriert.

- Dezember 2025: ENGIE nahm den 846-MW-Windkomplex Serra do Assuruá in Gentio do Ouro, Bahia, vollständig in Betrieb, bestehend aus 188 Turbinen in 24 Windparks und 28 km dedizierten Übertragungsleitungen.

Berichtsumfang des südamerikanischen Windturbinenmarkts

Eine Windturbine ist ein Gerät zur Nutzung erneuerbarer Energie, das die kinetische Energie des Windes mithilfe von rotierenden Blättern, die mit einem Generator verbunden sind, in Strom umwandelt. Windturbinen werden häufig in Onshore- und Offshore-Windparks eingesetzt und bieten eine saubere und nachhaltige Energiequelle, die zur Reduzierung von Kohlenstoffemissionen und zur Verringerung der Abhängigkeit von fossilen Brennstoffen beiträgt.

Der südamerikanische Windturbinenmarkt ist nach Standort, Kapazität, Achse, Komponente, Endverwendung und Geografie segmentiert. Nach Standort ist der Markt in Onshore und Offshore segmentiert. Nach Kapazität ist der Markt in Klein, Mittel, Groß und Sehr Groß segmentiert. Nach Achse ist der Markt in Horizontal und Vertikal segmentiert. Nach Komponente ist der Markt in Rotorblätter, Gondel und Antriebsstrang, Generator, Turm sowie Leistungselektronik und Steuerung segmentiert. Nach Endverwendung ist der Markt in Versorgungsmaßstab, Gewerbe und Industrie sowie Wohn- und Mikronetz segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den südamerikanischen Windturbinenmarkt in den wichtigsten Ländern der Region ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Onshore | |

| Offshore | Bodenfest |

| Schwimmend |

| Klein (unter 100 kW) |

| Mittel (100 kW bis 1 MW) |

| Groß (1 bis 5 MW) |

| Sehr Groß (über 5 MW) |

| Horizontale Achse |

| Vertikale Achse |

| Rotorblätter |

| Gondel und Antriebsstrang |

| Generator |

| Turm |

| Leistungselektronik und Steuerung |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Wohn- und Mikronetz |

| Brasilien |

| Chile |

| Argentinien |

| Kolumbien |

| Übriges Südamerika |

| Nach Installationsstandort | Onshore | |

| Offshore | Bodenfest | |

| Schwimmend | ||

| Nach Nennleistung | Klein (unter 100 kW) | |

| Mittel (100 kW bis 1 MW) | ||

| Groß (1 bis 5 MW) | ||

| Sehr Groß (über 5 MW) | ||

| Nach Achstyp | Horizontale Achse | |

| Vertikale Achse | ||

| Nach Komponente | Rotorblätter | |

| Gondel und Antriebsstrang | ||

| Generator | ||

| Turm | ||

| Leistungselektronik und Steuerung | ||

| Nach Endverwendungsanwendung | Versorgungsmaßstab | |

| Gewerbe und Industrie | ||

| Wohn- und Mikronetz | ||

| Nach Geografie | Brasilien | |

| Chile | ||

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für die Nachfrage nach Windturbinen in Südamerika?

Der südamerikanische Windturbinenmarkt wurde im Jahr 2025 auf USD 8,90 Milliarden bewertet, erreichte im Jahr 2026 USD 9,76 Milliarden und wird bis 2031 bei einer CAGR von 9,66 % voraussichtlich USD 15,48 Milliarden erreichen.

Welcher Installationstyp führt bei den regionalen Installationen?

Onshore führt mit großem Abstand mit 90,6 % der installierten Basis im Jahr 2025, während Offshore mit einer CAGR von 18,1 % bis 2031 der am schnellsten wachsende Installationstyp ist.

Warum führt Brasilien bei den regionalen Turbinenkäufen?

Brasilien hielt im Jahr 2025 59,2 % des regionalen Marktes, weil es sehr niedrige Onshore-Windkosten, starke Kapazitätsfaktoren und eine große installierte Projektpipeline kombiniert.

Welche Turbinengrößenkategorie wächst in Südamerika am schnellsten?

Turbinen über 5 MW expandieren am schnellsten mit einer prognostizierten CAGR von 13,8 % bis 2031, da Entwickler einen höheren Ertrag pro Einheit und eine geringere Systemintensität anstreben.

Was ist das größte Betriebsrisiko für Windprojekte in Brasilien?

Netzüberlastungen und Abregelungen in Nordostbrasilien bleiben das Hauptrisiko, weil sie die Anlagenauslastung schwächen und die Projekterträge empfindlicher gegenüber Standort und Übertragungszeitplan machen.

Seite zuletzt aktualisiert am: