Marktgröße und Marktanteil im Automotive Advanced DRAM-Markt

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.77 Milliarden US-Dollar |

| Marktgröße (2031) | 2.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 29.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Automotive Advanced DRAM-Marktanalyse von Mordor Intelligence

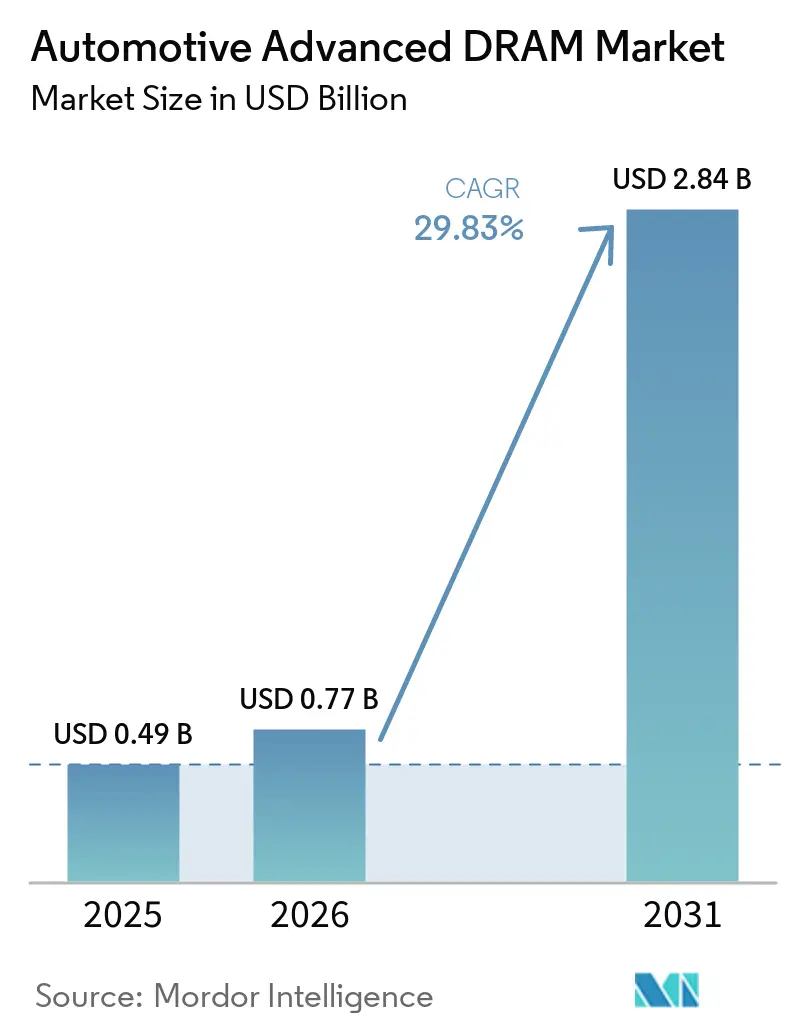

Die Marktgröße für Automotive Advanced DRAM wird voraussichtlich von 0,49 Milliarden USD im Jahr 2025 auf 0,77 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 29,83 % über den Zeitraum 2026–2031 einen Wert von 2,84 Milliarden USD erreichen. Eine tiefgreifende Neugestaltung der Fahrzeugelektronik prägt das Wachstum, da Automobilhersteller immer mehr Sensor-, Rechen- und Benutzerschnittstellenfunktionen auf speicherintensive Plattformen im Fahrzeug verlagern. Die Nachfrage steigt, weil ADAS-Sensorfusions-Workloads, zentralisierte und zonale Steuergeräte sowie KI-gestützte Cockpitsysteme mehr Bandbreite und mehr persistenten Arbeitsspeicher benötigen als ältere Fahrzeugelektronikarchitekturen. Die Lieferantenbasis bleibt konzentriert, wobei große Speicherhersteller beim Prozessknoten, bei der Sicherheitszertifizierung, der Produktbreite und der Versorgungssicherheit konkurrieren, während kleinere Modulspezialisten ihre Positionen in Langlebigkeits- und Hochzuverlässigkeitsprogrammen verteidigen. Die stärksten kurzfristigen Chancen liegen in softwaredefinierten Fahrzeugprogrammen, Premium-EV-Plattformen sowie Cockpit- und Steuergerätearchitekturen, die LPDDR5- und LPDDR5X-Klasse-Leistung sowohl für Personen- als auch für Nutzfahrzeuge benötigen. Die Haupteinschränkung bleibt die Versorgungssicherheit, da die Wafer-Zuteilung für fortschrittliche Knoten, steigende Automotive-DRAM-Preise und die Abkündigung älterer Speichergenerationen schnellere Migrationzyklen erzwingen, als viele Fahrzeugprogramme ursprünglich geplant hatten.

Wichtigste Erkenntnisse des Berichts

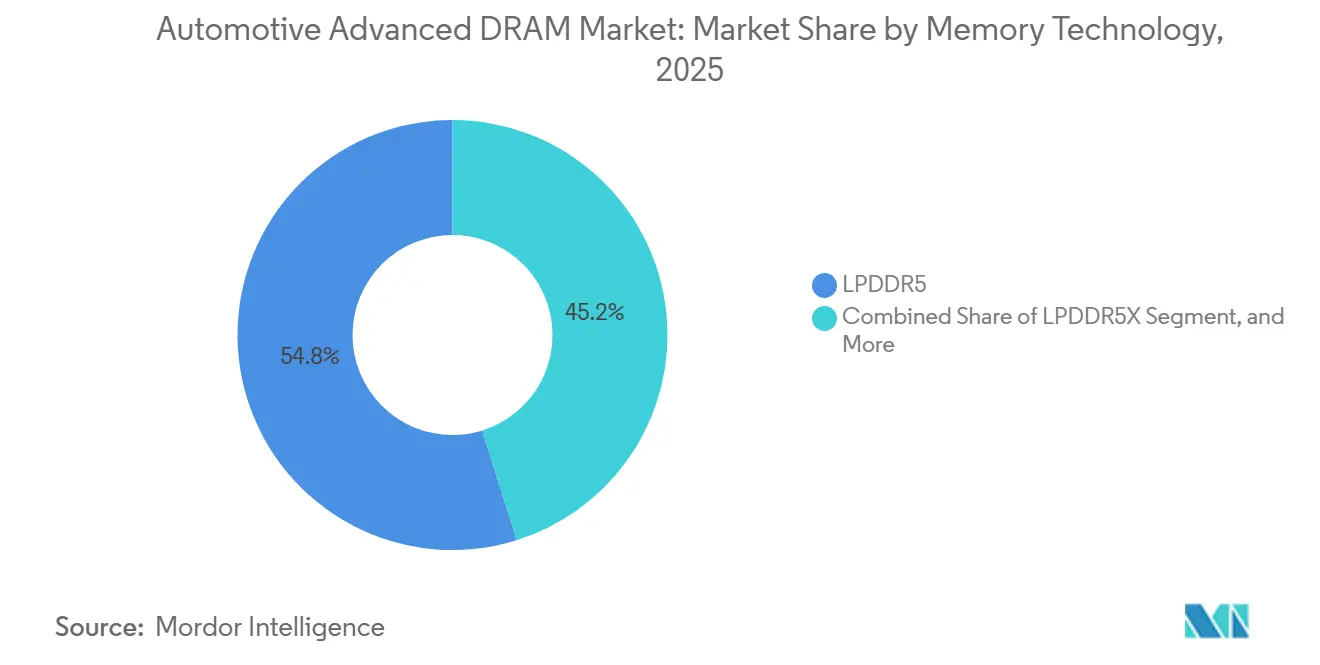

- Nach Speichertechnologie hielt LPDDR5 im Jahr 2025 einen Anteil von 54,82 % am Automotive Advanced DRAM-Markt, während LPDDR5X bis 2031 voraussichtlich mit einer CAGR von 30,82 % wachsen wird.

- Nach Speicherdichte entfielen im Jahr 2025 33,49 % des Marktwerts auf 32 GB, während 128 GB und darüber bis 2031 voraussichtlich mit einer CAGR von 31,03 % expandieren werden.

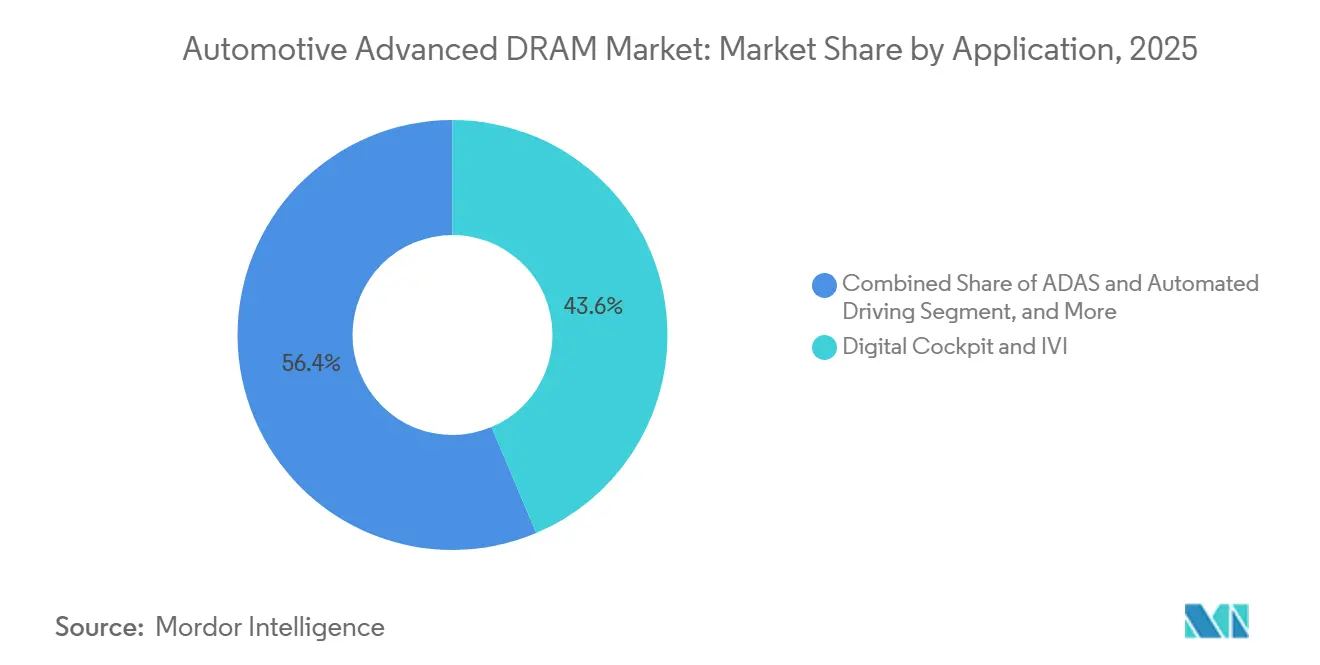

- Nach Anwendung repräsentierten digitales Cockpit und IVI im Jahr 2025 43,63 % des Markts, während zentrale Rechen-, Domänen- und Zonensteuergeräte bis 2031 voraussichtlich mit einer CAGR von 30,67 % wachsen werden.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 86,21 %, während Nutzfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 30,23 % zulegen werden.

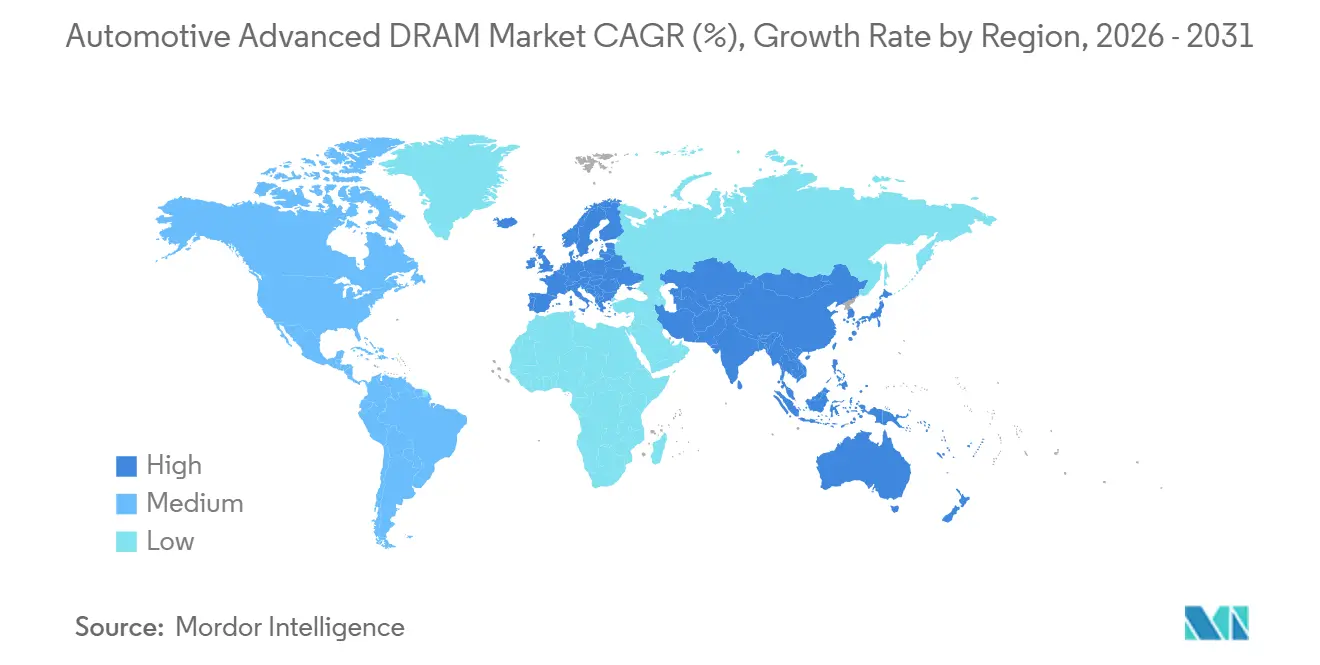

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 56,89 % am Markt für Automotive Advanced Dynamic Random Access Memory (DRAM), während Europa bis 2031 voraussichtlich mit einer CAGR von 30,59 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Automotive Advanced DRAM-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Speicherintensität bei ADAS-Sensorfusion | +3.2% | Global, mit konzentrierten Gewinnen in Asien-Pazifik, Nordamerika und Japan | Kurzfristig (≤ 2 Jahre) |

| Migration zu zentralisierten und zonalen Rechenplattformen | +2.8% | Global, besonders stark in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Expansion des digitalen Cockpits und der KI im Fahrzeuginnenraum | +2.1% | Global, angeführt von China, Europa und den Premiumsegmenten Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| EV-Leistungsbudget-Präferenz für Niedrigenergie-DRAM | +1.8% | Asien-Pazifik, angeführt von China, mit Ausstrahlungseffekten nach Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von funktional sicherheitszertifiziertem LPDDR5 | +1.3% | Europa und Nordamerika, mit Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| SoC-Speicherbus-Co-Design für 256-Bit- und 512-Bit-Knoten | +0.9% | Global, konzentriert in Taiwan, den Vereinigten Staaten und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Speicherintensität bei ADAS-Sensorfusion

ADAS-Workloads bleiben der schärfste kurzfristige Nachfragetreiber im Automotive Advanced DRAM-Markt, da Kamera-, Radar- und LiDAR-Systeme kontinuierliche, hochgeschwindige Datenströme erzeugen, die ohne Verzögerung gespeichert und verarbeitet werden müssen. Micron erklärte in seiner automobiltechnischen Forschung, dass Level-4- und höhere autonome Systeme eine DRAM-Bandbreite von mehr als 1 TB/s erfordern können, was unterstreicht, wie schnell der Speicherbedarf steigt, wenn Fahrzeuge mehr Sensor- und Inferenzschichten hinzufügen.[1]Micron Technology, "Neue Forschung zeigt, dass Autos mehr Speicher benötigen als eine Rakete," Micron Technology, micron.com Dies verändert auch den Designzyklus, da Speicherkananzahl, Busbreite und Topologie während der SoC-Definition festgelegt werden müssen, lange bevor das Fahrzeug die Produktion erreicht. JEDEC bestätigte, dass LPDDR5X mit 9.600 Mbps bereits für den Automotive-Einsatz positioniert ist, während die Automotive-Zertifizierung für GDDR7 Mitte 2026 noch ausstand. Diese Abfolge ist wichtig, da sie aktuelle Lieferantenverpflichtungen an die Speicherarchitektur von Fahrzeugen knüpft, die erst in einigen Jahren ausgeliefert werden. Im Markt für Automotive Advanced Dynamic Random Access Memory (DRAM) verschafft dies Lieferanten mehr Einfluss in der Teilsystem-Designphase als in der abschließenden Beschaffungsphase, da die Architektur vor Produktionsbeginn weitgehend festgelegt ist.

Migration zu zentralisierten und zonalen Rechenplattformen

Der Automotive Advanced DRAM-Markt wird auch durch den Wechsel von vielen verteilten Steuergeräten zu weniger zentralisierten und zonalen Rechenplattformen nach oben gezogen. NXP stellte im März 2025 die S32K5-MCU-Familie als erste 16-nm-FinFET-MCU der Automobilbranche mit eingebettetem MRAM für zonale SDV-Architekturen vor, was zeigt, wie Lieferanten bereits auf diesen Systemwandel ausgerichtet sind. Die Plattform unterstützt LPDDR5- und LPDDR5X-Schnittstellen, was die adressierbare Nachfragebasis für fortschrittlichen Automotive-Speicher in Steuergeräteprogrammen direkt erweitert. Mit der Verbreitung dieser Architektur verlagern sich Speicherentscheidungen von vielen ECU-Programmen auf weniger Tier-1- und Domänensteuergeräteplattformen, was die Anzahl der Design-Berührungspunkte reduziert, aber den Wert jedes einzelnen erhöht. Außerdem steigt der DRAM-Inhalt pro Recheneinheit, da ein einzelner zentralisierter Steuergerät Funktionen ersetzt, die früher auf viele kleinere elektronische Module verteilt waren. Im Automotive Advanced DRAM-Markt bedeutet dies, dass ein Plattformerfolg nun eine größere und längerfristige Volumenverpflichtung mit sich bringt als unter älteren verteilten Beschaffungsmodellen.

Expansion des digitalen Cockpits und der KI im Fahrzeuginnenraum

Das digitale Cockpit ist zu einem der speicherintensivsten Bereiche im Automotive Advanced DRAM-Markt geworden, da Fahrzeuge mehr Displays, Fahrerüberwachung, Spracherkennung und umfangreichere Softwareschnittstellen hinzufügen. Diese Funktionen erfordern eine konstante Bandbreite und ausreichend Arbeitsspeicher, um grafisches Rendering, natürlichsprachliche Interaktion und Funktionsupdates über den gesamten Lebenszyklus des Fahrzeugs zu unterstützen. Diese Anforderung beschränkt sich nicht auf den Startinhalt, da OTA-Software-Rollouts Druck erzeugen, Speicherreserven für Funktionen freizuhalten, die nach dem Verkauf des Fahrzeugs hinzukommen. Micron schätzte, dass 2025 3 Millionen neue Fahrzeuge mit Cockpit-Domänensteuergeräten ausgestattet waren und diese Zahl 2026 voraussichtlich 16,5 Millionen erreichen würde, was unterstreicht, wie schnell diese Architektur in den Mainstream skaliert. Der Wechsel von Einzel-Chip-IVI-Einheiten zu Multi-Domänen-Cockpit-Plattformen erhöht daher die DRAM-Dichte und Bandbreitenanforderungen, selbst in Fahrzeugen, die nicht auf der höchsten Autonomiestufe sind. Im Automotive Advanced DRAM-Markt fungieren Cockpit-Programme nun als kurzfristige Nachfragebrücke zwischen Infotainment, KI-Funktionen und breiteren softwaredefinierten Fahrzeug-Rollouts.

EV-Leistungsbudget-Präferenz für Niedrigenergie-DRAM

Batterieelektrische Fahrzeuge fügen dem Automotive Advanced DRAM-Markt eine weitere Nachfrageschicht hinzu, da jedes Rechenmodul innerhalb enger thermischer und Leistungsgrenzen betrieben werden muss. LPDDR5 und LPDDR5X sind für diese Umgebung besser geeignet als konventionelles DDR5 SDRAM, da sie für niedrigeren Betriebsstrom und granularere Energiesparmodi ausgelegt sind. Micron erklärte, dass sein Automotive-LPDDR5X mit Direct Link ECC Protocol auf pJ/b-Basis rund 10 % weniger Stromverbrauch, mindestens 6 % mehr adressierbaren Speicherplatz und einen Bandbreitengewinn von 15 %–25 % gegenüber Inline-ECC-Ansätzen lieferte. Diese Kombination ist für EV-Plattformen wichtig, da effizienterer Speicher fortschrittliche Cockpit-, ADAS- und zentralisierte Rechenaufgaben unterstützen kann, ohne die gleiche thermische Belastung hinzuzufügen. Samsung positionierte sein 12-nm-Klasse-Automotive-LPDDR5X ebenfalls für sicherheitskritische, zentralisierte Systeme und unterstrich damit, wie gut die Produktkategorie zu den Rechenanforderungen moderner EV-Architekturen passt. Der Automotive Advanced DRAM-Markt profitiert daher von einer praktischen Designpräferenz, bei der Automobilhersteller zunehmend Niedrigenergie-Speicher wählen – nicht nur aus Effizienzgründen, sondern auch um höhere fahrzeuginterne Rechenleistung innerhalb realer Betriebsgrenzen zu ermöglichen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| HBM-geführte Wafer-Kapazitätsverknappung | -2.4% | Global, am stärksten in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Lange Automotive-Qualifizierungszyklen | -1.7% | Global, mit besonderer Auswirkung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Thermische Derating bei hochdichten Edge-Platzierungen | -1.1% | Global, insbesondere bei ADAS-Plattformen in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Zweitquellen-Optionen für ASIL-D LPDDR5 | -0.8% | Europa und Nordamerika, insbesondere in compliance-getriebenen Programmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

HBM-geführte Wafer-Kapazitätsverknappung

Das stärkste angebotsseitige Hemmnis für den Automotive Advanced DRAM-Markt ist die Verlagerung von Wafer-Kapazitäten für fortschrittliche Knoten hin zu HBM für KI-Beschleuniger. S&P Global Automotive Insights erklärte im Dezember 2025, dass die HBM-Produktion bereits rund 23 % der globalen DRAM-Wafer-Produktion verbrauchte und dass Samsung, Micron und SK Hynix mehr als 80 % der fortschrittlichen Prozesskapazität in Richtung HBM verlagert hatten. Das lässt weniger Raum für Automotive-DRAM, der strengere Temperatur-, Rückverfolgbarkeits- und Zuverlässigkeitsanforderungen hat als Consumer-Speicher und nicht einfach durch Standardteile ersetzt werden kann. Dieselbe S&P-Global-Quelle erklärte, dass die Automotive-DRAM-Preise im Jahr 2026 voraussichtlich um 70 %–100 % über dem Vertragsniveau von 2025 steigen würden, was zeigt, wie angespannt die Versorgungslage geworden war. Dies schafft ein tieferes Problem als die Preisgestaltung, da der Rückgang der DDR4- und LPDDR4-Verfügbarkeit nach 2027 eine Migration auch für Fahrzeugprogramme erzwingt, die noch nicht bereit waren, die Plattform zu wechseln. Im Automotive Advanced DRAM-Markt ist die Versorgungssicherheit nun fast ebenso wichtig wie die Leistung, da OEMs und Tier-1-Lieferanten zukunftsqualifizierten Speicher sichern müssen, während sie auf neuere Generationen umsteigen.

Lange Automotive-Qualifizierungszyklen

Lange Qualifizierungszeiträume verlangsamen weiterhin das Tempo, mit dem der Automotive Advanced DRAM-Markt neue Speichergenerationen aufnehmen kann. Automotive-Speicherprogramme müssen mit Stresstests, Gehäusezuverlässigkeitsprüfungen, Controller-Abstimmung, ECC-Validierung und funktionalen Sicherheitsanforderungen übereinstimmen, die weit über die Zertifizierung für den Mobilbereich hinausgehen. JEDEC veröffentlichte LPDDR6 im Juli 2025, doch der Automotive-Pfad für diesen Standard verweist noch auf einen späteren Design-in-Zyklus, da die Validierungsarbeit von Lieferanten, SoC und Tier-1 in Fahrzeugprogrammen viel länger dauert.[2]JEDEC Solid State Technology Association, "LPDDR, GDDR und HBM für Auto-KI-Anwendungen," JEDEC, jedec.org Die Belastung fällt auch auf das gesamte Teilsystem, da Lieferanten das Speicherverhalten zusammen mit Controller-IP, PHY-Abstimmung und Sicherheitsmethoden validieren müssen, anstatt nur das Speichergerät zu zertifizieren. Die ISO-Arbeit an der nächsten Ausgabe von ISO 26262 befindet sich noch in der Ausschussüberprüfung, und es wird erwartet, dass dieser Prozess die Sicherheitserwartungen auf Halbleiterebene eher verschärft als lockert. Infolgedessen kann der Markt für Automotive Advanced Dynamic Random Access Memory (DRAM) nicht so schnell auf eine stärkere Nachfrage reagieren wie die Mobil- oder PC-Speichersegmente, da Zuverlässigkeits- und Sicherheitsregeln jeden Produktmigrationszyklus verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: LPDDR5 führt, LPDDR5X wächst am schnellsten

LPDDR5 hielt im Jahr 2025 einen Anteil von 54,82 % am Automotive Advanced DRAM-Markt, unterstützt durch eine ausgereifte Qualifizierungsabdeckung, eine breitere Lieferantenbasis und eine enge Ausrichtung auf aktuelle ADAS- und Cockpit-SoC-Programme. Diese Führungsposition spiegelte eine praktische Balance zwischen Bandbreite, Energieeffizienz und bewährter Automotive-Eignung über mehrere Fahrzeugplattformen hinweg wider. LPDDR5X wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 30,82 % wachsen und ist damit das am schnellsten wachsende Speichertechnologiesegment, da zentralisierte Rechen- und KI-intensive Cockpit-Programme in die Produktion gehen. Samsung erklärte, dass sein 12-nm-Klasse-Automotive-LPDDR5X auf einem 256-Bit-Bus 307,2 GB/s liefern kann, was den Durchsatzbedarf von Steuergeräten deckt, die gleichzeitig Kamera-, Radar- und KI-Workloads verarbeiten. Der Automotive Advanced DRAM-Markt bewegt sich daher auf einem zweistufigen Pfad, wobei LPDDR5 die große installierte Basis hält und LPDDR5X als Upgrade-Pfad für Systeme mit höherer Bandbreite dient.

DDR5 SDRAM erfüllt weiterhin eine ergänzende Rolle auf Fahrzeugplattformen, die starke Rechenleistung benötigen und unterschiedliche thermische und Leistungsprofile aufnehmen können. GDDR6 bleibt spezialisierter, mit der stärksten Eignung für grafikintensive Anwendungen wie fortschrittliche HUD- und Augmented-Reality-Displaysysteme, bei denen Rendering-Bandbreite wichtiger ist als niedrige Leistungsaufnahme. Die Kategorie der sonstigen und aufkommenden Advanced-DRAM-Lösungen ist in der aktuellen Produktion noch klein, gewinnt aber strategisch an Bedeutung, da die JEDEC-Veröffentlichung von LPDDR6 im Jahr 2025 dem Markt ein klares Post-LPDDR5X-Roadmap-Ziel bietet. Das ist für den Automotive Advanced DRAM-Markt wichtig, da die Fahrzeugdesignzyklen ab 2028 zunehmend durch Entscheidungen geprägt werden, die jetzt rund um Qualifizierungszeitpläne und Schnittstellenbereitschaft getroffen werden. Kleinere Speicherlieferanten, einschließlich taiwanesischer Hersteller, die niedrigere Dichtestufen bedienen, haben noch Spielraum, wo Kosten, Kontinuität und Qualifizierungstiefe wichtiger sind als Spitzenbandbreite, aber das Gravitationszentrum bewegt sich eindeutig in Richtung LPDDR5X-Klasse-Plattformen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speicherdichte: 32 GB verankert aktuelle Plattformen, hochdichte Stufen führen zukünftiges Wachstum an

Die 32-GB-Stufe machte im Jahr 2025 33,49 % des Automotive Advanced DRAM-Markts aus und unterstreicht ihre Eignung für aktuelle Premium-Cockpit-Steuergeräte und zentrale Rechenplattformen, die bereits in Produktion sind. Sie bietet genug Spielraum für heutige Multi-Display-, Konnektivitäts- und moderate ADAS-Aufgaben, ohne jede Plattform in die kostenintensivste Dichteklasse zu zwingen. Die Stufe 128 GB und darüber wird bis 2031 voraussichtlich mit einer CAGR von 31,03 % expandieren und ist damit das am schnellsten wachsende Dichteband, da automatisierte Fahrstapel größere Speicherpools benötigen. Dieses Wachstum ist eng mit der Steuergerätekonsolidierung verbunden, da zentrale Rechensysteme Aufgaben kombinieren, die früher von vielen separaten Modulen übernommen wurden. Der Automotive Advanced DRAM-Markt erlebt daher eine Verschiebung der Dichteanforderungen von der Plattformadäquanz hin zu zukünftigem Software-Spielraum, insbesondere in Architekturen, die reichhaltigere Sensorik und KI-Inferenz über die Zeit unterstützen sollen.

Die 16-GB- und 24-GB-Stufen bleiben in Volumen-IVI- und digitalen Cluster-Anwendungen wichtig, wo Automobilhersteller stabile, standardisierte Hardware-Baselines bevorzugen. Die 64-GB- und 96-GB-Stufen gewinnen in L2+- und L3-Programmen an Boden, wo zusätzlicher Speicher für anspruchsvollere ADAS- und Cockpit-Kombinationen benötigt wird, ohne direkt zur höchsten Dichteklasse zu wechseln. Samsung wies darauf hin, dass sein 12-nm-Klasse-LPDDR5X in Kapazitäten von 3 GB bis 24 GB pro Die verfügbar ist und dass Multi-Die-Skalierung die Gesamtsystemdichte erweitern kann, ohne ein vollständiges SoC-Redesign zu erfordern. Diese Modularität ist für den Automotive Advanced DRAM-Markt wichtig, da sie Lieferanten ermöglicht, den Speicherinhalt an die Anforderungen des Fahrzeugprogramms anzupassen und gleichzeitig die Hardware-Wiederverwendung über mehrere Ausstattungsvarianten und Rechenpakete hinweg zu erhalten. Qualifizierungsanforderungen im Zusammenhang mit der Automotive-Betriebstemperatur und der Langzeitbetriebszuverlässigkeit schränken auch das Feld der Lieferanten ein, die die höchsten Dichtestufen im Produktionsmaßstab bedienen können, was die anhaltende Konzentration am oberen Ende der Kategorie unterstützt.

Nach Anwendung: Cockpit dominiert nach Wert, Rechensteuergeräte wachsen am schnellsten

Digitale Cockpits und IVIs machten im Jahr 2025 43,63 % des Automotive Advanced DRAM-Markts aus und sind damit das größte Anwendungssegment nach Wert über aktuelle Fahrzeugprogramme hinweg. Diese Führungsposition resultierte aus dem weit verbreiteten Rollout von Multi-Display-Layouts, reichhaltigerer Grafik, Sprachfunktionen und vernetzten Softwareumgebungen sowohl in EV- als auch in Verbrennungsfahrzeugen. Zentrale Rechen-, Domänen- und Zonensteuergeräte werden bis 2031 voraussichtlich mit einer CAGR von 30,67 % wachsen, was den Wandel hin zu weniger, aber weit leistungsfähigeren fahrzeuginternen Recheneinheiten widerspiegelt. Microns Automotive-Forschung zur Einführung von Cockpit-Domänensteuergeräten zeigt, wie schnell fortschrittliche Innenraum- und Steuergerätearchitekturen in Mainstream-Produktionsvolumina übergehen. Im Automotive Advanced DRAM-Markt bedeutet diese Mischung, dass das Cockpit heute der Volumenanker bleibt, während zentralisiertes Rechnen zum stärksten Wachstumskanal für den nächsten Plattformzyklus wird.

ADAS und automatisiertes Fahren bleiben das zweitgrößte Anwendungsgebiet und haben ein überproportionales strategisches Gewicht, da jeder zusätzliche Sensor und jeder höher aufgelöste Datenstrom die Speicherbandbreite und die Pufferanforderungen erhöht. Die Nachfrage nach Instrumentenclustern und HUD ist stabiler, obwohl fortschrittliche Windschutzscheiben- und Augmented-Reality-Displays noch einen selektiven Zug hin zu höherer Grafikspeicherleistung erzeugen. Telematik- und Konnektivitätssteuergeräte bewegen sich ebenfalls in Richtung LPDDR5-Klasse-Speicher, da OTA-Update-Lasten, vernetzte Dienste und V2X-Software-Stacks größer und persistenter werden. ISO 26262 und die breitere Nutzung wiederverwendbarer Sicherheitsfälle, wie SEooC, helfen Lieferanten, die Integrationszeit für qualifizierten Speicher über mehrere Fahrzeugprogramme hinweg zu verkürzen. Die Automotive Advanced DRAM-Branche wird daher durch Anwendungskonvergenz geprägt, bei der Cockpit, ADAS, Konnektivität und zentralisierte Steuerung zunehmend auf denselben Pool höherbandbreitiger Speichertechnologien zurückgreifen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen verankern das Volumen, Nutzfahrzeuge holen auf

Personenkraftwagen machten im Jahr 2025 86,21 % des Automotive Advanced DRAM-Marktanteils aus und spiegeln ihre Volumenführung sowie die Konzentration fortschrittlicher Cockpit-, ADAS- und EV-Programme auf Consumer-Fahrzeugplattformen wider. Dieses Segment setzt weiterhin den Maßstab für die Lieferantenplanung, da die meisten Design-Wins, Qualifizierungszyklen und Produktionsanläufe an Personenfahrzeugprogramme gebunden sind. Nutzfahrzeuge werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 30,23 % wachsen und sind damit der am schnellsten wachsende Fahrzeugtyp, da Flottenautomatisierung, Platooning-Software und vorausschauende Wartungssysteme an Bedeutung gewinnen. Dieses Wachstum spiegelt auch die zunehmende Rolle vernetzter Software in Lkw und Logistikflotten wider, wo speicherintensives Rechnen zunehmend für Routenoptimierung, Sicherheitsfunktionen und Betriebszeitmanagement eingesetzt wird. Im Automotive Advanced DRAM-Markt entwickeln sich Nutzfahrzeuge von einer Nische zu einem bedeutenderen Wachstumsbeitrag, auch wenn Personenkraftwagen den aktuellen Umsatz noch dominieren.

Hochwertige EV-Personenfahrzeugplattformen enthielten mehr als 150 USD an DRAM-Inhalt pro Fahrzeug, während Einstiegs-Verbrennungsplattformen unter 24 USD blieben, was unterstreicht, wie stark der Speicherwert mit der Rechenintensität steigt. Das ist wichtig, weil die EV-Einführung den durchschnittlichen Speicherinhalt erhöht, auch ohne einen entsprechenden Anstieg der Gesamtfahrzeugvolumina. Es erklärt auch, warum Premium-EVs der Referenzpunkt für zukünftige Speicher-Roadmaps im gesamten breiteren Automotive Advanced DRAM-Markt bleiben. Die Nutzfahrzeugbeschaffung folgt einer anderen Logik, da Flottenoperatoren viel mehr Gewicht auf lange Nutzungsdauer, Rückverfolgbarkeit und Ersatzverfügbarkeit über einen Zeitraum von 10 bis 15 Jahren legen. Das schafft Raum für Modulspezialisten, langlebige LPDDR5-Produkte mit stabilen Qualifizierungen zu liefern, auch wenn große Hersteller die volumenstärksten Personenfahrzeugprogramme dominieren.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 56,89 % des Automotive Advanced DRAM-Markts und war damit mit großem Abstand der größte regionale Beitragszahler. Diese Position resultiert aus einer Kombination aus starker EV-Produktion, tiefer regionaler Elektronikhersteller und der Präsenz der weltgrößten DRAM-Lieferanten. China blieb das wichtigste Nachfragezentrum innerhalb der Region, da lokale Automobilhersteller trotz engerer Speicherversorgung und höherer Inputkosten weiterhin ADAS-, KI-Cockpit- und EV-Plattform-Rollouts vorantrieben. Südkorea stärkte seine Rolle im Januar 2026, als SK Hynix die ASIL-D-Zertifizierung für Automotive-LPDDR5X durch TÜV SÜD abschloss und damit die Führungsposition der Region bei der funktionalen Sicherheitsbereitschaft für Speicher der nächsten Generation festigte.[3]SK Hynix, "SK Hynix LPDDR5X erhält ASIL-D, höchste Automotive-Sicherheitsbewertung," SK Hynix, news.skhynix.com Japan prägte weiterhin Qualifizierungs- und Integrationszyklen durch seine Tier-1-Lieferantenbasis, während Taiwan für fortschrittliche Verpackung und Multi-Chip-Modul-Montage im Zusammenhang mit LPDDR5X-basierten Automotive-Systemen wichtig blieb.

Europa ist das am schnellsten wachsende regionale Segment, und die Marktgröße für Automotive Advanced DRAM in der Region wird bis 2031 voraussichtlich mit einer CAGR von 30,59 % expandieren. Softwaredefinierte Fahrzeugprogramme, Premium-Fahrzeugarchitekturen und ein starker Fokus auf Sicherheit und Compliance treiben das Nachfrageprofil der Region an. ISO 26262 blieb zentral für die Speicherqualifizierung und das Systemdesign, und die laufende Ausschussarbeit an der nächsten Ausgabe signalisierte weiterhin strengere Sicherheitserwartungen auf Halbleiterebene statt einer Lockerung der Regelungsbasis. Dieses Umfeld ermutigt deutsche und französische Automobilhersteller, schneller auf LPDDR5- und LPDDR5X-Übergänge umzusteigen, da ältere Speichergenerationen das Lebensende erreichen. Europa ist auch bereiter als viele Märkte, langfristige Liefervereinbarungen abzuschließen, was Speicherlieferanten ein stabileres Nachfragesignal gibt, selbst wenn die Preise volatil bleiben.

Nordamerika blieb eine Schlüsselregion im Automotive Advanced DRAM-Markt, da US-amerikanische EV-, ADAS- und softwaredefinierte Fahrzeugprogramme weiterhin hohe Basiserwartungen an das fahrzeuginterne Rechnen setzen. Fahrzeugplattformen in der Region haben dazu beigetragen, größere Arbeitsspeicher-Footprints für Sensorfusion, Cockpit-Software und zentralisierte Steuergeräte zu normalisieren und damit die Designrichtung in anderen Geografien zu beeinflussen. Der Rest der Welt blieb das kleinste regionale Segment, aber die Nachfrage weitet sich allmählich aus, da vernetzte Fahrzeugfunktionen und EV-Portfolios in Südamerika, den Nahen Osten, Afrika und kleinere südostasiatische Märkte vordringen. Südamerika befindet sich noch in einer frühen Phase des Zyklus, doch importierte Premium-Fahrzeuge und frühe ADAS-Einführung beginnen, eine messbare Nachfrage nach fortschrittlicherem Speicherinhalt zu erzeugen, als frühere Fahrzeuggenerationen erforderten.

Wettbewerbslandschaft

Der Automotive Advanced DRAM-Markt war 2025 mäßig konzentriert, wobei Samsung Electronics, Micron Technology und SK Hynix zusammen rund 88 % des Angebots ausmachten. Der Wettbewerb unter diesen Lieferanten konzentrierte sich auf Prozessknoten-Führerschaft, funktionale Sicherheitsqualifizierung, langfristige Versorgungssicherheit und Verpackungseffizienz statt allein auf den Preis. Korea JoongAng Daily berichtete im Mai 2026 unter Berufung auf S&P Global Mobility-Daten, dass Samsung im Jahr 2025 einen Anteil von 40 % an der Automotive-Speicherversorgung erreichte und Micron mit 36 % überholte. Diese Verschiebung spiegelte eine stärkere Zugkraft im chinesischen EV-Markt und eine breitere Produktmischung aus LPDDR- und UFS-Speicher wider. Im Automotive Advanced DRAM-Markt wird die Führungsposition daher durch eine Mischung aus Bandbreite, Sicherheitsbereitschaft, Produktbreite und der Fähigkeit bestimmt, große Automotive-Kunden durch enge Versorgungszyklen zu unterstützen.

Micron verfolgt eine klare Differenzierungsstrategie rund um sein Automotive-LPDDR5X mit Direct Link ECC Protocol, das laut Unternehmensangaben einen Bandbreitengewinn von 15 %–25 %, rund 10 % niedrigeren Stromverbrauch und mindestens 6 % mehr adressierbaren Speicherplatz gegenüber Inline-ECC-Ansätzen bietet.[4]Micron Technology, "LPDDR5X mit verbessertem ECC für Automotive meistert die Herausforderung," Micron Technology, micron.com Das ist für Tier-1-Lieferanten wichtig, da es Leistungsgewinne unterstützt und gleichzeitig Kompatibilität und Versorgungsflexibilität in Multi-Lieferanten-Designs bewahrt. SK Hynix stärkte seine Position im Januar 2026, als sein LPDDR5X die ASIL-D-Zertifizierung erhielt, was seine Stellung in zentralen Rechen- und sicherheitssensitiven Steuergeräteprogrammen verbesserte. Samsung hat auch Verpackungs- und Prozessinnovationen eingesetzt, um Marktanteile zu verteidigen, einschließlich seines 12-nm-Klasse-Automotive-LPDDR5X und neuerer kompakter Gehäuseformate für thermisch eingeschränkte Designs. Diese Schritte zeigen, dass die Spitzengruppe auf einer integrierten Produktstrategie statt auf einem einzelnen Merkmal konkurriert.

Unterhalb der großen IDMs bedienen ATP Electronics, Innodisk, SMART Modular Technologies und ähnliche Spezialisten weiterhin Teile des Markts, wo langfristige Verfügbarkeit, Rückverfolgbarkeit und Qualifizierungstiefe die reine Leistung überwiegen. Die Realitäten des Automotive-Programms unterstützen ihre Position, da viele Fahrzeuge 5 bis 7 Jahre Produktionsunterstützung und weitere 10 bis 15 Jahre Serviceunterstützung danach benötigen. Dies gibt Modullieferanten Raum in Edge-Anwendungen und Flottenprogrammen, die stabile, langlebige LPDDR5-Lösungen statt der neuesten Bandbreitenklasse benötigen. Ein potenzieller zukünftiger Disruptor ist CXMT, das im Oktober 2025 die LPDDR5X-Massenproduktion mit bis zu 10.667 Mbps ankündigte und mit dem Kunden-Sampling seiner schnellsten Variante begann, obwohl eine breitere Automotive-Qualifizierung die eigentliche Schwelle für den Wettbewerbseintritt bleibt. Der Markt für Automotive Advanced Dynamic Random Access Memory (DRAM) bleibt daher an der Spitze konzentriert, lässt aber noch selektive Öffnungen für Spezialisten und aufstrebende regionale Lieferanten, wo Versorgungskontinuität und Qualifizierungsstrategie ebenso wichtig sein können wie Skalierung.

Marktführer in der Automotive Advanced DRAM-Branche

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

SK hynix Inc.

-

Nanya Technology Corporation

-

Winbond Electronics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Samsung Electronics überholte Micron Technology und wurde zum weltgrößten Lieferanten im Automotive-Speicherhalbleitermarkt, mit einem Anteil von 40 % am globalen Automotive-Speicher im Jahr 2025, gegenüber 35 % im Vorjahr. Der Gewinn wurde durch Samsungs Expansion im chinesischen EV-Markt und sein fortschrittliches LPDDR5X- und UFS-Speicherproduktportfolio angetrieben, mit Kunden wie Qualcomm, Bosch, Tesla und Denso.

- Februar 2026: SK Hynix begann mit der Massenproduktion von Automotive-HBM3E-12-High-Stack-Speicher mit 1,15 TB/s Bandbreite für Level-4-KI-Steuergeräte. Dies markierte den ersten auf Automotive ausgerichteten HBM-Produktionsanlauf und signalisierte den Beginn einer Speicherarchitektur-Bifurkation zwischen LPDDR-Klasse- und HBM-Klasse-Plattformen auf den höchsten Autonomiestufen.

- Januar 2026: SK Hynix' Automotive-LPDDR5X erhielt die ASIL-D-Funktionssicherheitszertifizierung von TÜV SÜD und erfüllte damit die ISO-26262-Anforderungen einschließlich SPFM ≥ 99 %, LFM ≥ 90 % und PMHF ≤ 10 FIT. Das Produkt verfügt über On-Die-ECC, einen Dual-Fuse-Defektreaktionsmechanismus und Fehlerbenachrichtigungsfunktionen und positioniert sich als primäre hochzuverlässige Speicherlösung für ADAS- und SDV-Plattformen der nächsten Generation.

- Januar 2026: Micron Technology und General Motors unterzeichneten eine mehrjährige Liefervereinbarung zur Bereitstellung von LPDDR5-DRAM und UFS-3.1-Speicher für GMs Ultifi-Plattform, mit dem Ziel einer 50-prozentigen Reduzierung der Software-Installationszeit und der Etablierung einer langfristigen Speicherversorgungsbasis für GMs SDV-Architektur über sein globales Modellportfolio hinweg.

Berichtsumfang des globalen Automotive Advanced DRAM-Markts

Der Automotive Advanced DRAM-Markt bezieht sich auf den globalen Markt für hochleistungsfähige Dynamic-Random-Access-Memory-Lösungen (DRAM), die speziell für Automotive-Anwendungen entwickelt und qualifiziert wurden. Diese Speichertechnologien bieten die hohe Bandbreite, niedrige Latenz, Zuverlässigkeit und thermische Ausdauer, die erforderlich sind, um zunehmend datenintensive Fahrzeugfunktionen zu unterstützen, einschließlich fortschrittlicher Fahrerassistenzsysteme (ADAS), automatisierter Fahrplattformen, digitaler Cockpits, Infotainmentsysteme, Instrumentencluster, Telematikmodule und zentralisierter Fahrzeugrechen-Architekturen. Automotive Advanced DRAM ermöglicht die Echtzeitverarbeitung von Sensordaten, Workloads der künstlichen Intelligenz, Grafik-Rendering, Konnektivitätsfunktionen und softwaredefinierte Fahrzeugoperationen unter Einhaltung strenger Automotive-Sicherheits- und Qualitätsstandards.

Der Bericht zum Automotive Advanced DRAM-Markt ist segmentiert nach Speichertechnologie (LPDDR5, LPDDR5X, DDR5 SDRAM, GDDR6 und sonstige/aufkommende Advanced-DRAM-Lösungen), Speicherdichte (16 GB, 24 GB, 32 GB, 64 GB, 96 GB sowie 128 GB und darüber), Anwendung (ADAS und automatisiertes Fahren, digitales Cockpit und IVI, Instrumentencluster und HUD, Telematik und Konnektivität sowie zentrale Rechen-, Domänen- und Zonensteuergeräte), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| LPDDR5 |

| LPDDR5X |

| DDR5 SDRAM |

| GDDR6 |

| Sonstige / Aufkommende Advanced-DRAM-Lösungen |

| 16 GB |

| 24 GB |

| 32 GB |

| 64 GB |

| 96 GB |

| 128 GB und darüber |

| ADAS und automatisiertes Fahren |

| Digitales Cockpit und IVI |

| Instrumentencluster und HUD |

| Telematik und Konnektivität |

| Zentrale Rechen-, Domänen- und Zonensteuergeräte |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Nordamerika | |

| Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Rest von Asien-Pazifik | |

| Rest der Welt |

| Nach Speichertechnologie | LPDDR5 | |

| LPDDR5X | ||

| DDR5 SDRAM | ||

| GDDR6 | ||

| Sonstige / Aufkommende Advanced-DRAM-Lösungen | ||

| Nach Speicherdichte | 16 GB | |

| 24 GB | ||

| 32 GB | ||

| 64 GB | ||

| 96 GB | ||

| 128 GB und darüber | ||

| Nach Anwendung | ADAS und automatisiertes Fahren | |

| Digitales Cockpit und IVI | ||

| Instrumentencluster und HUD | ||

| Telematik und Konnektivität | ||

| Zentrale Rechen-, Domänen- und Zonensteuergeräte | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Geografie | Nordamerika | |

| Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Rest von Asien-Pazifik | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automotive Advanced DRAM-Markt im Jahr 2026 und wohin entwickelt er sich bis 2031?

Der Automotive Advanced DRAM-Markt wurde für 2026 auf 0,77 Milliarden USD prognostiziert und soll bis 2031 2,84 Milliarden USD erreichen, mit einer CAGR von 29,83 % über den Zeitraum 2026–2031.

Welche Speichertechnologie führt die aktuelle Nachfrage in Fahrzeugen an?

LPDDR5 führte im Jahr 2025 mit einem Anteil von 54,82 %, da es eine bewährte Automotive-Qualifizierung, Bandbreite und Energieeffizienz über aktuelle ADAS- und Cockpit-Plattformen hinweg ausbalancierte.

Welcher Produktbereich wächst am schnellsten bei der Fahrzeugspeichernachfrage?

Zentrale Rechen-, Domänen- und Zonensteuergeräte sind das am schnellsten wachsende Anwendungsgebiet mit einer prognostizierten CAGR von 30,67 % bis 2031, da Automobilhersteller die Fahrzeugelektronik auf weniger hochleistungsfähige Plattformen konsolidieren.

Warum gewinnt LPDDR5X in Automotive-Programmen an Dynamik?

LPDDR5X wächst mit einer CAGR von 30,82 % am schnellsten, da neuere Cockpit-, ADAS- und zentralisierte Rechenprogramme höhere Bandbreite, niedrigeren Stromverbrauch und eine stärkere sicherheitsbereite Positionierung benötigen.

Welche Region ist heute am stärksten und welche expandiert am schnellsten?

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 56,89 % aufgrund seiner EV-Produktionskapazität und Speicherlieferantenbasis, während Europa mit einer CAGR von 30,59 % bis 2031 die am schnellsten wachsende Region ist.

Was ist das größte Versorgungsrisiko in den nächsten Jahren?

Das Hauptrisiko ist eine engere Verfügbarkeit von Automotive-DRAM, da sich die Wafer-Kapazität für fortschrittliche Knoten in Richtung HBM für KI-Beschleuniger verlagert, während ältere Automotive-Speichergenerationen auf das Lebensende zusteuern.

Seite zuletzt aktualisiert am: