Nordamerikanischer Waschmaschinenmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

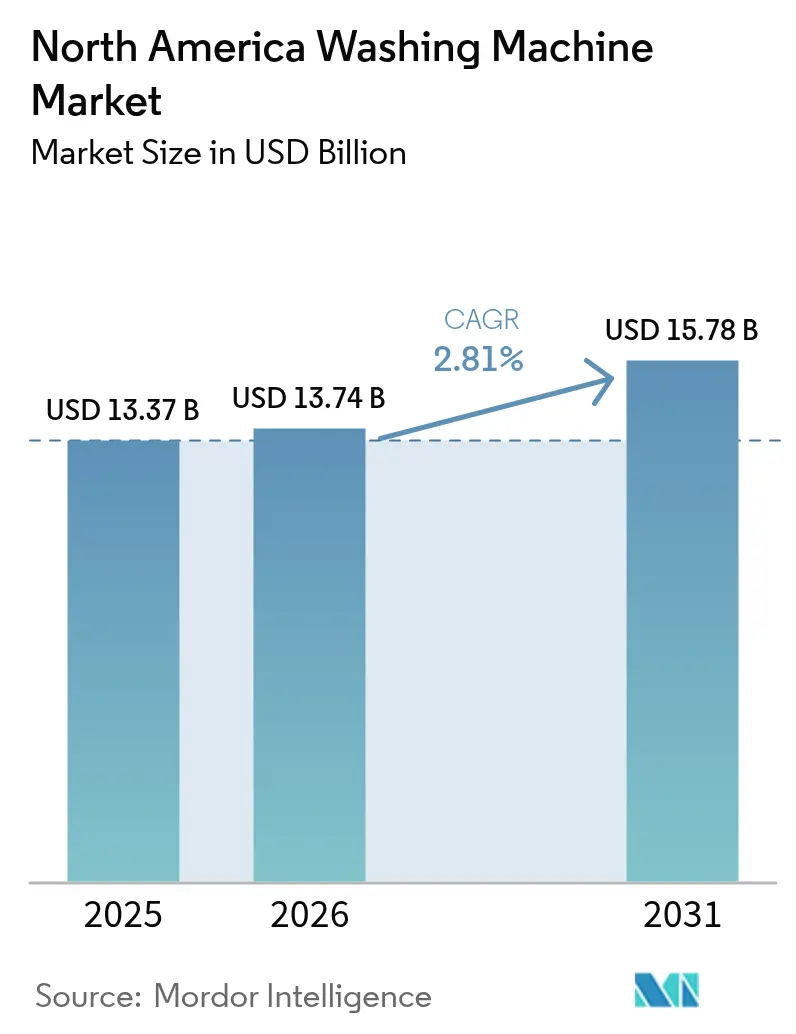

| Marktgröße im Basisjahr (2025) | 13.37 Milliarden US-Dollar |

| Marktgröße (2026) | 13.74 Milliarden US-Dollar |

| Marktgröße (2031) | 15.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerikanischer Waschmaschinenmarkt – Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Waschmaschinenmarkts wird voraussichtlich von 13,37 Milliarden USD im Jahr 2025 auf 13,74 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 15,78 Milliarden USD erreichen, mit einer CAGR von 2,81 % über den Zeitraum 2026–2031. Die Ersatznachfrage nimmt zu, da Haushalte sich auf den bundesweiten Effizienzstandard vom März 2028 vorbereiten, der viele ältere Geräte nicht mehr konform machen wird und Upgrades früher als geplant vorantreibt[1]U.S. Department of Energy, „Home Energy Rebates and Residential Appliance Efficiency,” U.S. Department of Energy, energy.gov. Durch Versorgungsunternehmen finanzierte Anreize im Rahmen der Wohngebäude-Energierückvergütungen des Inflation Reduction Act verkürzen die Amortisationszeiten und lenken Käufer hin zu vernetzten, wärmepumpenfähigen Modellen, die mittlere zweistellige Preisaufschläge aufweisen. Die Verbreitung von Frontladern nimmt schneller zu als der Gesamtmarkt, da Kaliforniens Title-20-Wasservorschriften Designs mit niedrigem integrierten Wasserfaktor begünstigen, während Toplader aufgrund der Möglichkeit, Wäsche mitten im Zyklus hinzuzufügen, und ihrer einfachen Wartung eine breite Nutzerbasis behalten. Die durch politische Maßnahmen bedingte Kostenvolatilität hat auch das Reshoring und die Automatisierung beschleunigt, wobei führende Hersteller in Werke in den Vereinigten Staaten und digitale Produktionssysteme investieren, um Lieferzeiten und Arbeitsstunden pro Einheit zu reduzieren. Online-Kanäle wachsen weiterhin dank umfangreicherer Kaufvorbereitungstools und schnellerer Lieferung und expandieren deutlich schneller als stationäre Geschäfte, da sich die Kaufentscheidungsprozesse von Ausstellungsräumen hin zu Apps verlagern.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Toplader-Maschinen im Jahr 2025 mit einem Umsatzanteil von 62,54 %. Frontlader-Geräte werden voraussichtlich bis 2031 mit einer CAGR von 3,81 % wachsen.

- Nach Kapazität entfielen auf 5–8-kg-Modelle im Jahr 2025 ein Anteil von 48,21 %. Maschinen über 8 kg werden voraussichtlich bis 2031 mit einer CAGR von 4,34 % wachsen.

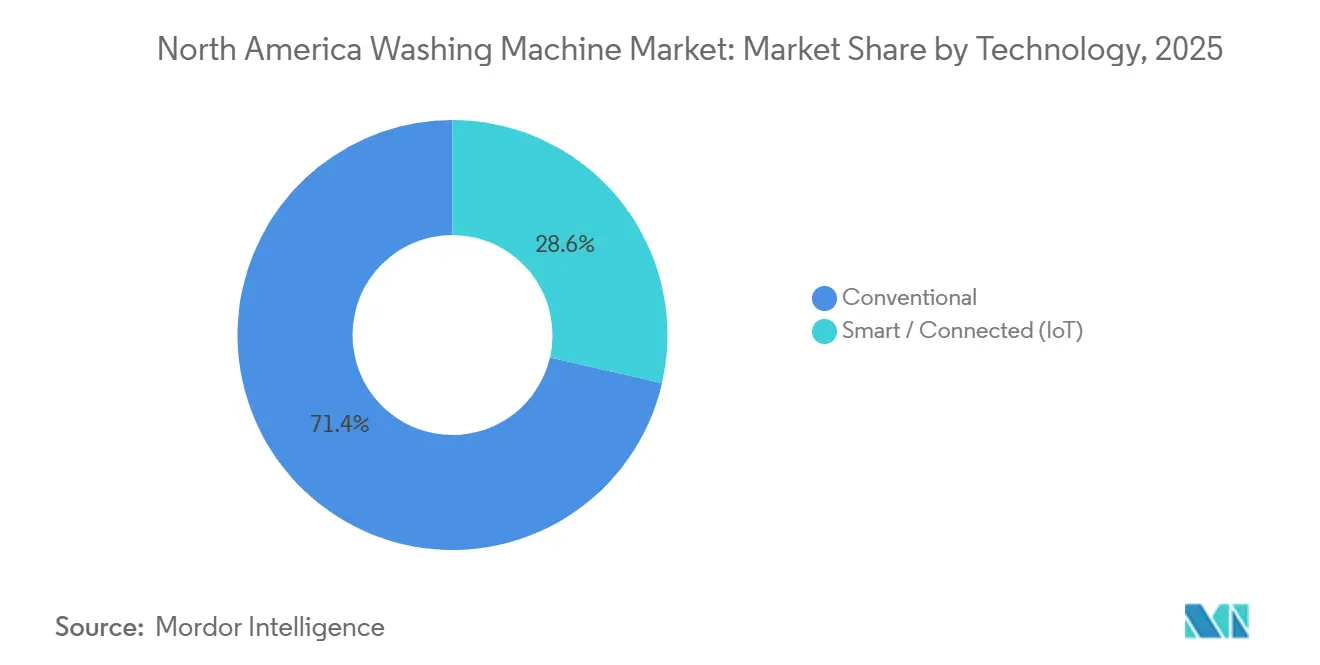

- Nach Technologie hielten konventionelle Waschmaschinen im Jahr 2025 einen Anteil von 71,40 %, und smarte/vernetzte (IoT-)Waschmaschinen werden voraussichtlich bis 2031 mit einer CAGR von 3,90 % wachsen.

- Nach Endnutzer entfielen auf den Privatbereich 80,53 % des Umsatzes im Jahr 2025. Gewerbliche Installationen werden voraussichtlich bis 2031 auf eine CAGR von 3,97 % anwachsen.

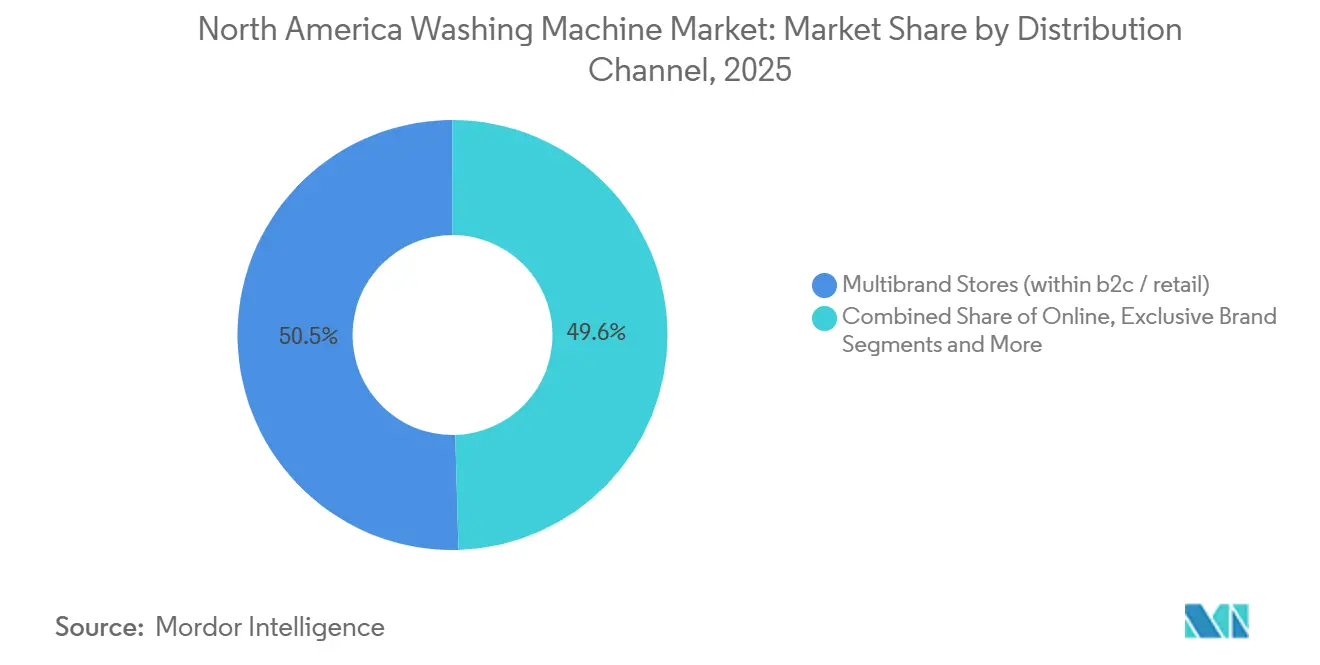

- Nach Vertriebskanal entfielen auf Mehrmarken-Fachgeschäfte 50,45 % des Umsatzes im Jahr 2025. Online/Digital (innerhalb von B2C/Einzelhandel) wird voraussichtlich bis 2031 auf eine CAGR von 5,34 % anwachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Waschmaschinenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ersatzbedingte Erneuerungszyklen bei hohem installiertem Bestand | +1.2% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Energie- und Wassereffizienzvorschriften sowie Vergütungen von Versorgungsunternehmen | +0.8% | Kalifornien, Massachusetts, Washington, Oregon, Kanada | Kurzfristig (≤ 2 Jahre) |

| Einführung des Smart-Home-Ökosystems in der Wäschepflege | +0.9% | Ballungsräume der Vereinigten Staaten, städtische Zentren Kanadas | Mittelfristig (2–4 Jahre) |

| Premiumisierung und Migration zu größeren Kapazitäten | +0.6% | Vereinigte Staaten, Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| Bauvorschriften für Mehrfamilienhäuser begünstigen kompakte/lüftungsfreie Wäschepflege | +0.5% | Sun Belt der Vereinigten Staaten, Mountain West, kanadische Kernstädte | Mittelfristig (2–4 Jahre) |

| OEM-Nearshoring/Reshoring verbessert Verfügbarkeit und Lieferzeiten | +0.4% | Mexiko, die Vereinigten Staaten, Kentucky und Ohio | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ersatzbedingte Erneuerungszyklen bei hohem installiertem Bestand

Ein großer installierter Bestand macht Nordamerika zu einem ersatzgeprägten Markt, und der Bundesstandard vom März 2028 beschleunigt den Zeitplan für Haushalte mit älteren Geräten mit vertikaler Achse, die die neuen Energie- und Wasserschwellenwerte nicht erfüllen werden. Die Konformitätsverschiebung verkürzt die Upgrade-Zyklen für kostenbewusste Eigentümer, die Käufe andernfalls bis zum Geräteausfall aufschieben würden, insbesondere da nicht konforme Modelle höhere Betriebskosten verursachen, sobald Versorgungsunternehmen strengere Effizienz-Benchmarks einbeziehen. Die Einsparungslücke ist erheblich, da ältere Toplader im Vergleich zu aktuellen ENERGY-STAR-Frontlader-Designs deutlich mehr Energie und Wasser pro Waschgang verbrauchen können – ein Unterschied, der sich für ein durchschnittliches Zuhause in bedeutenden jährlichen Einsparungen bei den Nebenkosten niederschlägt. Anreize auf Staatsebene und Vergütungen von Versorgungsunternehmen ziehen Upgrades weiter vor, indem sie die Eigenkosten senken und netzintegrierte Funktionen ermöglichen, die Waschzyklen in Nebenzeiten verlagern und Gutschriften auf die Stromrechnung ermöglichen. Wenn Käufer ihre Geräte erneuern, tendieren sie dazu, auf Mittel- und Premiummodelle mit Inverter-Motoren, KI-gestützter Lasterfassung und vernetzter Diagnose umzusteigen, um die Gesamtbetriebskosten zu senken.

Energie- und Wassereffizienzvorschriften sowie Vergütungen von Versorgungsunternehmen

Der Bundesstandard 2028 verschärft die Schwellenwerte für den modifizierten Energiefaktor und den Wasserfaktor, was das Sortiment auf konforme Frontlader und höherwertige Toplader-Designs ausrichtet, die strengere Wasserverbrauchsobergrenzen erfüllen[2]U.S. Department of Energy, „Energy Conservation Standards for Consumer Clothes Washers,” Federal Register, federalregister.gov. Kaliforniens Title 20 begünstigt weiterhin Maschinen mit niedrigem integrierten Wasserfaktor und veranlasst Marken, in wasserarme Trommelgeometrien, Umwälzpumpen und optimiertes Spülen zu investieren, um staatliche Schwellenwerte zu erreichen und gleichzeitig die Reinigungsleistung zu erhalten. Hersteller verlagern Entwicklungsressourcen, um Effizienzverbesserungen und Textilpflegeergebnisse innerhalb der neuen Grenzen zu beschleunigen, was auf eine dauerhafte Portfolioverschiebung hin zu wasser- und energieeffizienten Konfigurationen hindeutet. KI-Funktionen von OEMs, die Trommelgeschwindigkeiten nach Gewebetyp und Verschmutzungsgrad modulieren, helfen ebenfalls, den Wasser- und Energieverbrauch pro Waschgang zu reduzieren, ohne die Waschqualität zu beeinträchtigen – eine Priorität in dürregefährdeten Regionen. Versorgungsunternehmen belohnen netzinteraktive Funktionen mit jährlichen Rechnungsgutschriften, was vernetzten Waschmaschinen zugute kommt, die Starts planen oder verzögern können, um Spitzenzeiten zu vermeiden. Die regulatorische Angleichung Kanadas an die US-amerikanischen Zeitpläne reduziert die grenzüberschreitende SKU-Fragmentierung für Marken, die in beiden Märkten tätig sind, und beschleunigt die Ablösung energieineffizienter Designs.

Einführung des Smart-Home-Ökosystems in der Wäschepflege

Die Einführung des Smart-Home-Ökosystems treibt Konnektivitätsprämien und Nachmarkterlöse an. Interoperabilitätsfortschritte wie Matter 1.3 haben App- und Ökosystemhürden beseitigt und ermöglichen es Waschmaschinen, über einheitliche Standards mit anderen Heimgeräten und Energiesystemen zu koordinieren. Führende OEMs haben sich zu Matter-fähigen Roadmaps verpflichtet, die geräteübergreifende Orchestrierung unterstützen, beispielsweise das Verzögern eines Waschgangs, während ein gekoppelter Warmwasserbereiter seinen Betrieb abschließt, oder die Verlagerung in Nebenzeiten des Versorgungsunternehmens. Vorausschauende Wartung hat sich als wesentlicher Vorteil etabliert, da Plattformen Vibrations- und Wasserverbrauchsmuster analysieren, um Lagerverschleiß und andere Probleme vor dem Ausfall zu erkennen, was Notfallserviceeinsätze reduziert und die Betriebszeit für vielbeschäftigte Haushalte verbessert. Gewerbliche Betreiber erweitern diese Vorteile im großen Maßstab durch vernetzte Flotten, die Zyklen, Fehlercodes und Maschinenzustand überwachen, was die vorbeugende Wartung und die Ressourcenzuteilung über Standorte hinweg optimiert. Da die Modulkosten sinken, kaskadieren vernetzte Funktionen von Flaggschiff-Maschinen in Mainstream-Modelle und verbessern das Preis-Leistungs-Verhältnis für Käufer, die Fernsteuerung, Benachrichtigungen und App-basierte Anleitungen als Standard erwarten.

Premiumisierung und Migration zu größeren Kapazitäten

Maschinen über 8 kg wachsen schneller als der Gesamtmarkt, da große Haushalte und gewerbliche Betreiber Wäsche zusammenfassen, um Wasser- und Energieverbrauch pro gewaschenem Kilogramm zu reduzieren. KI-gestützte Lasterfassung ermöglicht es größeren Trommeln, den Wasserstand optimal anzupassen, was den historischen Nachteil beim Betrieb einer großen Waschmaschine mit kleiner Beladung beseitigt und Käufer dazu ermutigt, auf größere Kapazitäten umzusteigen. Hygienefunktionen wie Dampfzyklen und gezielte Sprühmuster sind in mittlere Preissegmente vorgedrungen und sprechen zeitknappe Nutzer an, die gründliche Reinigung und kürzere Gesamtzykluszeiten priorisieren[3]LG Electronics, „AI Direct Drive Technology Overview,” LG Electronics, lg.com. Premium-Kombigeräte, die Waschen und Trocknen in einem einzigen Gehäuse sequenzieren, gewinnen in platzbeschränkten Wohnungen an Bedeutung, wo stapelbare Paare nicht realisierbar sind oder die Belüftung eingeschränkt ist. Da sich diese Möglichkeiten ausweiten, werden kapazitätsgetriebene Upgrades und Premium-Funktionspakete voraussichtlich höhere durchschnittliche Verkaufspreise aufrechterhalten, selbst wenn das Stückwachstum im Ersatzbereich verankert bleibt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reife, ersatzlastige Nachfrage begrenzt das Stückwachstum | -0.7% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Sensitivität des Wohnungsmarkts und der Zinssätze | -0.4% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Zölle/Handelsmaßnahmen erhöhen die Gerätepreise | -0.5% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Steigende Reparaturkosten verlängern die Ersatzzyklen | -0.3% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zölle und Handelsmaßnahmen erhöhen die Gerätepreise

Handelsmaßnahmen haben die eingebetteten Kosten importierter Waschmaschinen und Baugruppen erhöht, einschließlich der Ausweitung der Section-232-Abdeckung im Juni 2025 auf stahläquivalente Inhalte in Fertiggeräten[4]U.S. Department of Commerce, „Section 232 Steel Measures and Downstream Coverage,” U.S. Department of Commerce, commerce.gov. Die Stückkosten bei der Anlieferung stiegen für betroffene Importe, was die Einstiegspreispunkte unter Druck setzte und Marken dazu veranlasste, die US-amerikanische Produktion für ausgewählte Modelle zu beschleunigen, um das Zollrisiko und die Unsicherheit bei Seefrachten zu reduzieren. Große Hersteller reagierten, indem sie neues Kapital in nordamerikanische Produktionslinien investierten und fortschrittliche Automatisierung installierten, um Arbeitsstunden pro Einheit auszugleichen und die Margen trotz Rohstoffinflation zu stabilisieren. Diese Verschiebungen helfen, Lieferzeiten zu verkürzen und das Bestandsrisiko zu reduzieren, erfordern aber auch eine mehrjährige Umsetzung, was bedeutet, dass die Preisgestaltung kurzfristig empfindlich auf Inputkosten und politische Änderungen reagiert. Der kombinierte Effekt lenkt den nordamerikanischen Waschmaschinenmarkt auf eine größere Spreizung zwischen Premium- und Einstiegssegmenten, da die Kostenweitergabe je nach Modellmix und Vertriebskanal variiert.

Reife, ersatzlastige Nachfrage begrenzt das Stückwachstum

Eine hohe Haushaltsdurchdringungsrate in der gesamten Region hält die Verkaufsbasis auf Ersatzkäufe ausgerichtet, was das Stückwachstum inhärent begrenzt, selbst wenn die makroökonomischen Bedingungen günstig sind. Verbesserte Zuverlässigkeit durch Inverter- und Direktantriebsmotoren verlängert die Besitzzyklen, reduziert die Häufigkeit ausfallbedingter Käufe und richtet Upgrades stärker an regulatorischen Meilensteinen und Anreizen von Versorgungsunternehmen aus. Intelligente Diagnosen führender Plattformen lösen einen wachsenden Anteil von Problemen ohne einen persönlichen Besuch, was die nutzbare Lebensdauer von Maschinen weiter verlängert, die sonst vorzeitig ausgemustert worden wären. Im Laufe der Zeit gleichen OEMs die langsamere Stückgeschwindigkeit aus, indem sie die durchschnittlichen Verkaufspreise durch Kapazitäts-, Textilpflege- und Konnektivitätsfunktionen erhöhen, die die Zykluszeit verkürzen und die Ergebnisse für vielbeschäftigte Haushalte verbessern. Das Ergebnis ist ein stetiges Umsatzwachstum, das die Stückzahlen übertrifft, da Käufer innerhalb des nordamerikanischen Waschmaschinenmarkts aufsteigen, anstatt den installierten Bestand wesentlich zu erweitern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Vertrautheit mit Rührwerk erhält Toplader-Dominanz, während Frontlader an Effizienz gewinnen

Toplader-Maschinen machten 2025 62,54 % des Umsatzes aus, was die Nutzerpräferenz für das Hinzufügen von Wäsche mitten im Zyklus, kürzere Zyklen und einfachere Wartung widerspiegelt. Kaliforniens Title-20-Wasserverbrauchsstandards und die Bundesregel 2028 verlagern das Sortiment hin zu konformen Designs, was Frontladern mit niedrigeren integrierten Wasserfaktor-Profilen zugute kommt und die Neugestaltung von Topladern für Wassereffizienz fördert. Viele Käufer bevorzugen nach wie vor die vertraute Ergonomie und den Benutzerfluss von Waschmaschinen mit vertikaler Achse für schwere, häufige Wäsche, daher betonen Marken verwicklungsfreie Rührwerke und stärkeres Spülen, um die wahrgenommene Reinigungskraft in wasserarmen Formaten zu erhalten. Intelligente Funktionen, die Waschmitteldosierung, Zyklusauswahl und Nebenzeiten-Planung automatisieren, erhöhen ebenfalls die Zahlungsbereitschaft in beiden Formaten, da Fernsteuerung und Benachrichtigungen den Zeitaufwand bei Wäscheroutinen reduzieren. Da sich dieser Mix weiterentwickelt, wachsen Frontlader-Geräte bis 2031 mit einer CAGR von 3,81 % und übertreffen damit den Gesamtmarkt für nordamerikanische Waschmaschinen, da Vorschriften und Anreize eine bessere Wasserproduktivität auf Haushaltsebene unterstützen.

Der nordamerikanische Waschmaschinenmarkt unterstützt weiterhin beide Formate, da preisbewusste Haushalte oft zu Topladernneigen, während Premium- und ökologisch orientierte Segmente zu Frontladern mit fortschrittlicher Trommelsteuerung und Sensoren wechseln. OEM-Plattformen synchronisieren jetzt Waschmaschinenstartvorgänge mit intelligenten Thermostaten oder Warmwasserbereitern, um die Spitzennachfrage zu mindern und Netzanreize zu nutzen, wo verfügbar, was vernetzte Frontlader-Flaggschiffe weiter differenziert. Gleichzeitig bieten neue Toplader-Designs, die strengere Wasserfaktoren erfüllen, einen Weg, eine große Legacy-Basis zu erhalten, ohne einen Formatwechsel für Käufer zu erzwingen, die sich auf Vertrautheit und Stückpreis konzentrieren. Doppelwannen- und halbautomatische Formate bestehen als Nischenlösungen in ausgewählten Teilregionen, verlieren aber an Boden, da vollautomatische Maschinen mit Inverter-Motoren erschwinglicher werden. Mit politischem Rückenwind und laufenden Produktverbesserungen wird die Formatwahl weniger zu einem Kompromiss und mehr zu einem klaren Abwägen zwischen Preis, Ergonomie und Konnektivität innerhalb des nordamerikanischen Waschmaschinenmarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: Mittleres 5–8-kg-Segment balanciert Haushaltsbedürfnisse, während Großgeräte zulegen

Modelle im 5–8-kg-Bereich halten 2025 einen Anteil von 48,21 % und unterstreichen damit ihre Eignung für Drei- bis Vier-Personen-Haushalte, die eine Einmal-pro-Woche-Bequemlichkeit ohne höheren Energieverbrauch wünschen, während größere Trommeln bei großen Familien und gewerblichen Betreibern punkten. KI-gestützte Lasterfassung ist zentral für dieses Gleichgewicht, da sie Wasser und Rührwerk auch in größeren Trommeln optimal anpasst, was den Kapazitätsschritt im Alltag effizient statt verschwenderisch erscheinen lässt. Der Reiz von Großtrommeln wächst in Haushalten, die Wäsche bündeln, um Wochenendzeit zurückzugewinnen, und in kleinen Unternehmen, denen Wasser- und Arbeitseinsparungen pro gewaschenem Kilogramm wichtig sind. Die Größe des nordamerikanischen Waschmaschinenmarkts für Geräte über 8 kg wird voraussichtlich zwischen 2026 und 2031 auf eine CAGR von 4,34 % anwachsen, da mehrgenerationelles Wohnen und gewerbliche Erneuerungszyklen größere Kapazitäten in Kernsortimenten unterstützen. Mittlerweile dominieren mittelgroße Designs weiterhin das Volumen, da sie den Einschränkungen und Gewohnheiten der meisten Haushalte entsprechen, die eine ausgewogene Stellfläche, Geschwindigkeit und Kosten wünschen.

Die Migration von Premium-Funktionen stärkt dieses Muster über alle Kapazitätsstufen hinweg. Vernetzte Plattformen schlagen Zyklusvoreinstellungen basierend auf Gewebemischungen und Verschmutzungsgraden vor, was Überwaschen verhindert und Kleidungsstücke schützt, während die Spülqualität in größeren Trommeln vorhersehbar bleibt. Hygiene-Zusatzfunktionen wie Dampf oder gezielte Sprühmuster sind über Flaggschiff-Modelle hinausgegangen und verstärken das Gefühl, dass Kapazitäts-Upgrades auch bessere Ergebnisse und weniger Nachwaschzyklen liefern, wenn Haushalte unter Zeitdruck stehen. Kombigeräte, die Waschen und Trocknen unter einem koordinierten Programm abschließen, erweitern die Optionen für Eigentumswohnungen und Einliegerwohnungen, wo eine zweite Waschzone nicht realisierbar ist. Da sich diese Verbesserungen standardisieren, wird die nordamerikanische Waschmaschinenwirtschaft voraussichtlich weiterhin zu Trommeln mit höherer Kapazität im Bereich von 1.200–2.000 USD tendieren, während mittlere Kapazitäten das Arbeitspferd für Mainstream-Budgets bleiben. Das Ergebnis ist ein dauerhafter zweigleisiger Kapazitätsmix, der sowohl Wert- als auch Premium-Wachstumspfade im nordamerikanischen Waschmaschinenmarkt unterstützt.

Nach Technologie: Konventionelle Maschinen erhalten Wachstum durch Kosteneffizienz und Zuverlässigkeit, während die Smart-Durchdringung auf Akzeptanzhürden stößt

Konventionelle Waschmaschinen hielten 2025 71,40 % des Umsatzes, und smarte/vernetzte (IoT-)Modelle werden voraussichtlich bis 2031 mit einer CAGR von 3,90 % wachsen. Whirlpools Load-&-Go-Dosierer, der Waschmittel für 40 Zyklen ohne WLAN automatisch dosiert, zeigt, wie Komfortfunktionen zu konventionellen Preispunkten angeboten werden können und die Wertwahrnehmung für kostenbewusste Käufer stärken. Ländliche und vorstädtische Haushalte, die 45 % der US-amerikanischen Wohngebäude ausmachen, verfügen oft nicht über konsistentes Breitband mit 25 Mbit/s oder mehr, sodass Zuverlässigkeit und Gesamtbetriebskosten Vorrang vor Konnektivität haben und konventionelle Maschinen außerhalb großer Ballungsräume als Standard bleiben. Geräteinterne Intelligenz überbrückt ebenfalls die Lücke, da Modelle wie Samsungs Toplader-Einführung vom April 2025 Zyklen lokal optimieren und den Energieverbrauch um 20 % senken können, ohne eine Internetverbindung zu benötigen, was „konventionell” intelligenter erscheinen lässt, ohne Abonnement- oder App-Komplexität hinzuzufügen.

Smarte und vernetzte Waschmaschinen werden voraussichtlich bis 2031 mit einer CAGR von 3,90 % wachsen, hinter konventionellen Geräten aufgrund von Cybersicherheitsbedenken, App-Fragmentierung und Preisaufschlägen, die die Massenmarktakzeptanz einschränken. Matter 1.3 erleichterte 2025 die Interoperabilität über wichtige Plattformen hinweg, doch Konnektivität allein bleibt für die meisten Haushalte ein schwächerer Kaufauslöser als Energieeinsparungen oder bewährte Pflegeergebnisse. Anreize von Versorgungsunternehmen beginnen, die Rechnung zu verändern, da Programme wie National Grids ConnectedSolutions 25 bis 75 USD pro Jahr für berechtigte Laststeuerungsanmeldungen zahlen, obwohl die Teilnahme in vielen qualifizierenden Postleitzahlgebieten unter 12 % bleibt. Gewerbliche Flotten zeigen klarere Renditen, da Konnektivität dynamische Preisgestaltung und vorausschauende Wartung im großen Maßstab unterstützt, wobei große Netzwerke 12 % der Zyklen in Nebenzeiten verlagern, um Rechnungsgutschriften zu erzielen und die Auslastung zu verbessern.

Nach Endnutzer: Privathaushalte verankern das Volumen, während der Gewerbebereich funktionsreiche Upgrades vorantreibt

Der Privatbereich machte 2025 80,53 % des Umsatzes aus und spiegelt einen sehr hohen installierten Bestand und ersatzlastige Dynamiken wider, da Eigentümer alternde Geräte austauschen und als Reaktion auf Effizienzstandards upgraden. Die Bundesregel 2028 macht nicht konforme Modelle teurer im Betrieb, was viele Haushalte dazu veranlasst, früher auf ENERGY-STAR-Maschinen mit besseren Wasser- und Energieprofilen umzusteigen. Dieser Effekt unterstützt Mittel- und Premium-Upgrades, die Inverter-Motoren, verbessertes Spülen und grundlegende Konnektivität ohne starke Preissprünge bieten, insbesondere in Gebieten mit stärkeren Vergütungen von Versorgungsunternehmen. Die Größe des nordamerikanischen Waschmaschinenmarkts für gewerbliche Installationen wird voraussichtlich bis 2031 mit einer CAGR von 3,97 % wachsen, da Immobilienverwalter und Wäschereibetreiber Flotten für niedrigere Gesamtkosten pro Zyklus modernisieren. Vernetzte Dashboards und Maschinengesundheitsanalysen reduzieren Ausfallzeiten und ermöglichen dynamische Preisgestaltung, um die Nachfrage in stark frequentierten Einrichtungen in Nebenzeiten zu verlagern.

Gastgewerbe-, Gesundheits- und Mehrfamilienhausbetreiber treiben ebenfalls Textilpflege- und Hygiene-Upgrades voran, da schnellere, konsistentere Zyklen Personalzeit freisetzen und die Anlagenauslastung verbessern. Gewerbliche Systeme, die Zyklusanzahlen, Fehler und Umsatz pro Maschine aggregieren, ermöglichen portfolioweite Optimierung und geplante Wartung, die Notfalleinsätze reduziert. Im Privatbereich reduzieren intelligente Diagnosen Serviceeinsätze und halten ältere Maschinen länger im Betrieb, was das Stückwachstum mäßigt, aber neue Wege für OEM-Service- und Verbrauchsmaterialumsätze eröffnet. Die Kombination aus konformitätsgetriebenem Austausch und funktionsgetriebenem Aufstieg unterstützt ein stetiges Umsatzwachstum, selbst wenn die Volumina eine reife, ersatzorientierte Basis widerspiegeln. Diese Nachfragekonturen werden die Sortimente und Preisleitern im nordamerikanischen Waschmaschinenmarkt bis 2031 weiterhin prägen.

Nach Vertriebskanal: Mehrmarken-Fachgeschäfte nutzen beratenden Verkauf und Vorführungen, während reine Online-Anbieter Preistransparenz und Lieferung am nächsten Tag ausnutzen

Mehrmarken-Einzelhändler bleiben 2025 mit 50,45 % der primäre Kaufweg, da Käufer Seite-an-Seite-Vergleiche, Live-Zyklusvorführungen und BOPIS-Optionen schätzen, die Passformprüfungen und Installationstermine vereinfachen. Diese Geschäfte rechtfertigen moderate Preisaufschläge, indem sie beratenden Verkauf mit Lieferung, Altgeräteabholung und Installationsunterstützung bündeln, die die Reibung nach dem Kauf bei komplexen Wäscheaufbauten reduziert. Erweiterte Verteilerzentren-Netzwerke und engere Koordination auf der letzten Meile haben Lieferfenster verkürzt, was hilft, Ersatzkäufe zu konvertieren, die oft zeitkritisch sind. Filialteams führen auch wertorientierte Käufer zu Ausstellungsmodellen und Kartonageware, räumen Bestände auf und erfüllen Budgetziele, ohne die Kernleistung zu beeinträchtigen. Exklusive Markenshowrooms und Erlebniszentren stärken die Premium-Positionierung, indem sie Pflegeergebnisse und langfristige Besitzvorteile persönlich demonstrieren, was höhere Ticketpreise unterstützt, wo praktischer Beweis wichtig ist. Der kommende Bundeseffizienzstandard 2028 und staatliche Vorschriften erhöhen die Bedeutung persönlicher Compliance-Beratung und Installationsverifizierung, was den stationären Handel für regulierte Märkte begünstigt, die klare Dokumentation und Einrichtungssicherheit am Verkaufspunkt erfordern.

Online-B2C-Kanäle expandieren bis 2031 mit einer CAGR von 5,34 %, da Käufer auf Augmented-Reality-Visualisierer, Passformprüfungstools und schnelle Finanzierungsabläufe setzen, die Entscheidungen vereinfachen und Rücksendungen aufgrund von Größen- oder Belüftungseinschränkungen reduzieren. Vorkauf-Konfiguratoren und geführte Vergleiche replizieren wichtige Elemente des Showroom-Erlebnisses, während transparente Lieferfenster und Installations-Add-ons den Web-Checkout für komplexere Waschräume praktikabel machen. OEM-Apps wie Samsung SmartThings fügen Energiekostenprojektionen und Nutzungseinblicke hinzu, die Online-Bewertungen stärken und Haushalten helfen, rund um Energietarife zu planen. Trotz dieser Fortschritte bevorzugen einige Käufer bei installationsintensiven Projekten weiterhin filialgeführte Kaufprozesse, was den beratenden Einzelhandel als Ergänzung zu digitaler Recherche und Bestellung relevant hält. Auf der professionellen Seite kaufen gewerbliche und Mehrfamilienhausbetreiber oft über Direktverträge, die Geräte, Wartung und Verbrauchsmaterialien bündeln, um Betriebszeit und Planbarkeit über mehrjährige Laufzeiten zu maximieren. Da die Akzeptanz reift, dominieren Omnichannel-Wege, mit Entdeckung und Finanzierung online sowie Abholung oder Installation über Geschäfte, was gleiche Investitionen in digitale Tools und physische Showrooms im gesamten nordamerikanischen Waschmaschinenmarkt erfordert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten verankern den nordamerikanischen Waschmaschinenmarkt mit dem größten installierten Bestand und einem steigenden Ersatztempo, das mit dem Bundeseffizienzstandard 2028 verbunden ist. Kaliforniens Title-20-Rahmen war ein wesentlicher Faktor bei der Verlagerung hin zu wasserarmen Maschinen und verstärkt den Wechsel zu Frontlader-Designs und optimierten Topladernern, die staatliche Schwellenwerte erfüllen. Bauträger in Sun-Belt-Ballungsräumen spezifizieren Wäschepflege in der Einheit mit höheren Raten zur Unterstützung von Mietaufschlägen, was kompakten und lüftungsfreien Lösungen in neuen Mehrfamilienprojekten hilft, Fuß zu fassen. Kapazitätsinvestitionen großer Marken in den Vereinigten Staaten sind darauf ausgelegt, importierte Inhalte zu reduzieren, Lieferzeiten zu verkürzen und die Kostenkontrolle angesichts von Zoll- und Frachtvolatilität näher an die Heimat zu bringen. Da sich vernetzte Funktionen und Netzanreize ausbreiten, wechseln US-amerikanische Käufer weiterhin zu Modellen, die mit Heimenergiesystemen und Nebenzeiten-Plänen koordinieren.

Kanadas regulatorische Angleichung an die US-amerikanischen Zeitpläne durch Natural Resources Canada vereinfacht grenzüberschreitende Sortimente und reduziert den Bedarf an marktspezifischen SKUs, die den Bestand fragmentieren. ENERGY-STAR-Präferenzen bleiben unter kanadischen Käufern hoch, die oft Kaltwaschleistung, winterfeste Zuverlässigkeit und kompakte, lüftungsfreie Trockner-Paarungen in städtischen Kernen priorisieren. Provinzen mit Gebäudeleistungszielen und kommunalen Versorgungsanreizen verlagern die Beschaffung ebenfalls hin zu vernetzten Waschmaschinen, die an Laststeuerungsprogrammen teilnehmen können. Infolgedessen expandieren vernetzte Mittel-Premium-Sortimente in großen Ballungsräumen, während Mainstream-Haushalte weiterhin zuverlässige, effiziente Modelle mit grundlegender App-Funktionalität bevorzugen. Dieses Gleichgewicht hält Kanadas Profil auf Premium-Effizienz, Textilpflege in Kaltwasserzyklen und Grundrissflexibilität für Eigentumswohnungen und Mietbestände fokussiert.

Mexiko profitiert von seiner zentralen Rolle in der regionalen Fertigung, zollfreien Strömen unter dem USMCA und steigender Inlandsnachfrage in wachsenden Ballungsräumen, die stapelbare oder kompakte Formate bevorzugen. Große OEMs betreiben Werke in Industriezentren, die sowohl lokale Käufer als auch Exportprogramme bedienen, was schnelle Modellaktualisierungen und reaktionsfähige Bestände für die gesamte Region unterstützt. Platzbeschränkungen in Großstädten unterstützen Frontlader- und Kombi-Designs, während die vorstädtische Expansion wertorientierte Toplader erhält, die Benutzerfreundlichkeit und Zuverlässigkeit betonen. Da sich Versorgungsanreize und Bauvorschriften weiterentwickeln, werden vernetzte Funktionen und filtrationsbereite Designs voraussichtlich in neuen Wohnprojekten und gewerblichen Wäschereien expandieren. Nearshoring bleibt ein wesentlicher Vorteil für die Markteinführungszeit und Kostenkontrolle im gesamten nordamerikanischen Waschmaschinenmarkt.

Wettbewerbslandschaft

Skalierung und Plattformbreite definieren den Wettbewerb im nordamerikanischen Waschmaschinenmarkt, wobei Whirlpool, LG, Samsung, GE Appliances und Electrolux bei Markenreichweite, Forschung und Entwicklung sowie Kanaltiefe führen. Whirlpool betont die inländische Fertigung als Margen- und Agilitätsanker und verweist auf hohe US-amerikanische Inhaltsquoten, die das Zollrisiko absichern und schnellere Modelleinführungen ermöglichen. GE Appliances investiert in eine große Kentucky-Erweiterung, die die Frontlader-Produktion konsolidieren, zusätzliche Modelle unter einem Dach zusammenführen und die Seefracht-Exposition sowie lange Lieferzeiten reduzieren wird. Koreanische Marken konkurrieren mit KI-gesteuerter Gewebeerkennung, Ökosystemintegrationen und Benutzererfahrungsfunktionen, die mittlere zweistellige Aufschläge in vernetzten Produktlinien rechtfertigen. Im gewerblichen Wäschebereich baut Alliance Laundry Systems auf vernetzten Management- und Service-Ökosystemen auf, die messbare Betriebszeit und Umsatzoptimierung in Wäschereien und Mehrfamilienhäusern liefern.

Produkt-Roadmaps konzentrieren sich auf Konnektivität, Netzbereitschaft und Pflegeergebnisse. Matter-3.1-Kompatibilität bei führenden Marken hat Interoperabilitätshürden beseitigt und ermöglicht es Waschmaschinen, mit Heimenergiesystemen für Rechnungsgutschriften und Nachhaltigkeitsziele zu koordinieren. Vorausschauende Wartung ist jetzt ein Differenzierungsmerkmal sowohl in privaten als auch in gewerblichen Flotten, reduziert Notfallserviceeinsätze und stärkt die Markentreue durch proaktive Benachrichtigungen und Ferndiagnosen. Funktionspakete wie Dampf, gezielte Sprühmuster und verfeinerte Trommelgeometrien weiten sich auf mittlere Preissegmente aus und ziehen die Akzeptanz bei zeitkritischen Haushalten vor. OEMs bereiten sich auch auf Mikrofaserfiltration und sich entwickelnde Wasservorschriften vor, indem sie filterfertige Gehäuse und Nachrüstpfade entwerfen, die sich an zukünftige Vorschriften anpassen können, ohne installierte Bestände zu stören.

Der Kapitaleinsatz unterstreicht eine Verlagerung hin zu regionaler Resilienz. Werksausweitungen und Automatisierungsprojekte in den Vereinigten Staaten reduzieren Arbeitsstunden pro Einheit, ermöglichen schnelle Compliance-Updates und schützen Produktzeitpläne vor Seefracht-Unterbrechungen. Hersteller mit robusten nordamerikanischen Standorten können Designs für Kalifornien und kanadische Schwellenwerte lokalisieren und schnell bei Firmware- und IoT-Integrationen iterieren. Da vernetzte Funktionen zu Grundvoraussetzungen in Mittelklasse-Produktlinien werden, verlagert sich die Wettbewerbsbasis auf Orchestrierungsqualität, Diagnosetiefe und Service-Ökosysteme, die die nutzbare Lebensdauer zu niedrigeren Kosten verlängern. Diese Dynamik stärkt den Vorteil für Akteure mit starker Software-, Daten- und Außendienstintegration im nordamerikanischen Waschmaschinenmarkt.

Marktführer der nordamerikanischen Waschmaschinenwirtschaft

Whirlpool Corporation

GE Appliances (a Haier company)

Electrolux Group (Frigidaire)

LG Electronics

Samsung Electronics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Whirlpool Corporation verpflichtete sich zu einer Investition von 300 Millionen USD zur Erweiterung seiner Wäschereianlagen in Clyde und Marion, Ohio, mit der Schaffung von 400–600 Arbeitsplätzen und einer Steigerung der Kapazität für Waschmaschinen und Trockner der nächsten Generation um 25 %.

- August 2025: GE Appliances stellte einen historischen Plan über 3 Milliarden USD für fünf Jahre vor, um die US-amerikanische Fertigung, die Belegschaft und die Gemeinschaften in 11 inländischen Werken auszubauen, mit dem Ziel, 1.000 neue Arbeitsplätze in fünf Bundesstaaten zu schaffen. Die Initiative umfasst die Modernisierung von Produktionslinien für Klimaanlagen, Warmwasserbereitung und Wäschepflege, wobei fortschrittliche Automatisierung den Ausstoß um 30 % steigern und gleichzeitig die Arbeitsstunden pro Einheit reduzieren soll.

- Juni 2025: GE Appliances kündigte eine Investition von 490 Millionen USD an, um eine Fertigungsanlage für Frontlader-Waschmaschinen in Louisville, Kentucky, zu errichten, 800 neue Arbeitsplätze zu schaffen und die Produktion des GE Profile UltraFast Combo Washer/Dryer sowie über 15 Waschmaschinenmodeelle im Inland zu konsolidieren. Die neuen Linien, die 2027 in Betrieb gehen sollen, werden Automatisierung, Robotik und hauseigenes Metallstanzen integrieren, um Lieferzeiten von 45 Tagen auf unter fünf Tage zu verkürzen, und GE als größten US-amerikanischen Waschmaschinen-Hersteller positionieren.

- März 2025: Samsung Electronics brachte eine 27-Zoll-Kombi-Waschmaschine mit Belüftung auf den Markt, die speziell für den nordamerikanischen Markt entwickelt wurde und KI Optiwash & Dry, eine automatische Türöffnung und einen einfach zu reinigenden Flusenfilter bietet. Die verlängerten Einweichzeiten und die belüftete Trocknungsmethode des Modells erfüllen die Bedürfnisse von Mehrgenerationen-Haushalten.

Berichtsumfang des nordamerikanischen Waschmaschinenmarkts

Eine Waschmaschine ist ein elektronisches Haushaltsgerät, das zum Waschen verschiedener Arten von Kleidung verwendet wird, ohne körperliche Anstrengung aufzuwenden. Eine vollständige Hintergrundanalyse des nordamerikanischen Waschmaschinenmarkts, die eine Bewertung der aufkommenden Trends nach Segmenten und regionalen Märkten, wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick umfasst, wird im Bericht behandelt.

Der nordamerikanische Waschmaschinenmarkt ist nach Produkttyp, Kapazität, Technologie, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Frontlader-, Toplader- und Doppelwannen-Waschmaschinen unterteilt. Das Frontlader-Segment ist weiter unterteilt in mit Trocknern und ohne Trockner, während das Toplader-Segment weiter in mit Trocknern und ohne Trockner kategorisiert ist. Nach Kapazität ist der Markt in unter 5 kg, 5–8 kg und über 8 kg kategorisiert. Nach Technologie ist der Markt in konventionelle und smarte/vernetzte (IoT-)Waschmaschinen segmentiert. Nach Endnutzer ist der Markt in private und gewerbliche Segmente unterteilt. Nach Vertriebskanal ist der Markt in B2C/Einzelhandel und B2B/Direktvertrieb von Herstellern segmentiert. Das B2C/Einzelhandel-Segment ist weiter unterteilt in Mehrmarken-Fachgeschäfte, Exklusiv-Markenfilialen, Online und andere Vertriebskanäle. Geografisch umfasst die Marktanalyse die Vereinigten Staaten, Kanada und Mexiko. Der Bericht liefert Marktgröße und Prognosen für den nordamerikanischen Waschmaschinenmarkt in Wertangaben (USD) über alle oben genannten Segmente.

| Frontlader | Mit Trocknern |

| Ohne Trockner | |

| Toplader | Mit Trocknern |

| Ohne Trockner | |

| Doppelwannen-Waschmaschine |

| Unter 5 kg |

| 5–8 kg |

| Über 8 kg |

| Konventionell |

| Smart / Vernetzt (IoT) |

| Privat |

| Gewerblich |

| B2C / Einzelhandel | Mehrmarken-Fachgeschäfte |

| Exklusiv-Markenfilialen | |

| Online | |

| Andere Vertriebskanäle | |

| B2B / Direktvertrieb von Herstellern |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | Frontlader | Mit Trocknern |

| Ohne Trockner | ||

| Toplader | Mit Trocknern | |

| Ohne Trockner | ||

| Doppelwannen-Waschmaschine | ||

| Nach Kapazität | Unter 5 kg | |

| 5–8 kg | ||

| Über 8 kg | ||

| Nach Technologie | Konventionell | |

| Smart / Vernetzt (IoT) | ||

| Nach Endnutzer | Privat | |

| Gewerblich | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Mehrmarken-Fachgeschäfte |

| Exklusiv-Markenfilialen | ||

| Online | ||

| Andere Vertriebskanäle | ||

| B2B / Direktvertrieb von Herstellern | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Waschmaschinenmarkt derzeit und wie wird er sich entwickeln?

Der nordamerikanische Waschmaschinenmarkt wird voraussichtlich von 13,37 Milliarden USD im Jahr 2025 auf 15,78 Milliarden USD bis 2031 mit einer CAGR von 2,8 % steigen.

Wie wird der US-amerikanische Effizienzstandard 2028 die Ersatznachfrage beeinflussen?

Die Bundesregel 2028 macht viele ältere Waschmaschinen nicht mehr konform und zieht Ersatzkäufe vor, da Eigentümer konforme Modelle mit niedrigeren Betriebskosten suchen.

Welches Produktformat wächst am schnellsten und warum?

Frontlader-Geräte wachsen mit einer CAGR von 3,81 % aufgrund von Wasser- und Energievorteilen unter staatlichen und bundesweiten Effizienzvorschriften, während Toplader beim installierten Bestand noch führen.

Welche Kapazitätsstufen wachsen in Nordamerika am schnellsten?

Maschinen über 8 kg expandieren mit einer CAGR von 4,34 %, da größere Haushalte und gewerbliche Betreiber Wäsche zusammenfassen, um Zeit und Ressourcen zu sparen.

Wie schnell wachsen Online-Kanäle für Wäschepflegegeräte?

Online-Verkäufe werden voraussichtlich bis 2031 mit einer CAGR von 5,34 % wachsen, da Augmented-Reality-Tools, schnellere Lieferung und einfache Finanzierung Käufe vereinfachen.

Welche Rolle spielen vernetzte Funktionen derzeit bei Kaufentscheidungen?

Interoperabilität und vorausschauende Wartung werden zu unverzichtbaren Funktionen, da sie Energiekosten senken, Ausfälle verhindern und den täglichen Komfort verbessern.

Seite zuletzt aktualisiert am: