Wandverkleidungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 43.22 Milliarden US-Dollar |

| Marktgröße (2031) | 53.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

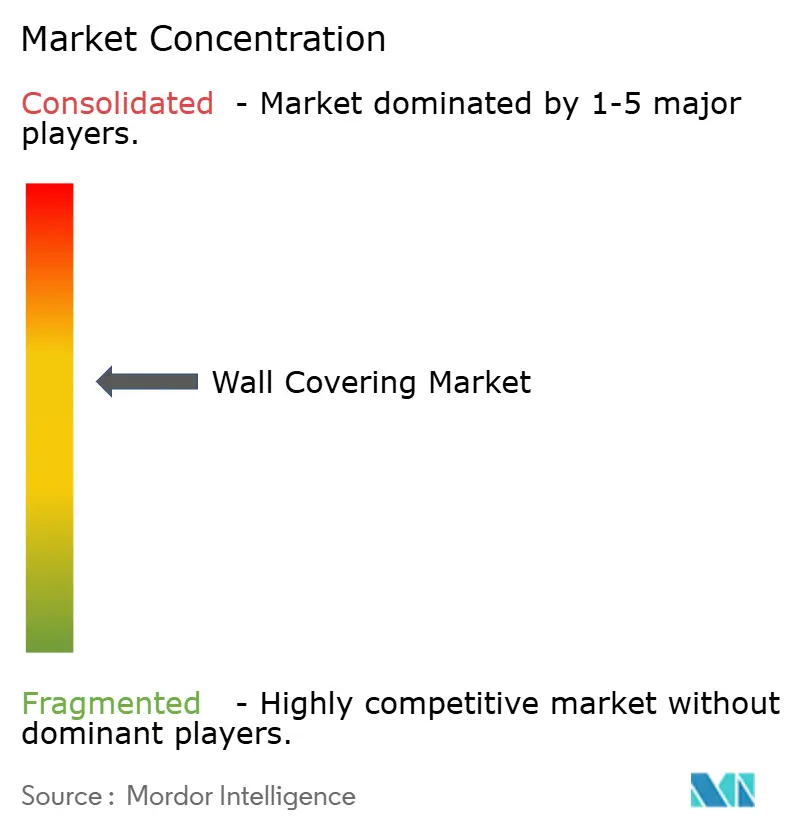

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wandverkleidungsmarkt Analyse von Mordor Intelligence

Die Marktgröße des Wandverkleidungsmarktes wurde im Jahr 2025 auf 41,40 Milliarden USD geschätzt und soll von 43,22 Milliarden USD im Jahr 2026 auf 53,63 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,41 % während des Prognosezeitraums (2026–2031). Das aktuelle Wachstum stützt sich auf lebhafte gewerbliche Sanierungszyklen, die Nachfrage nach modularen Akustiklösungen und verschärfte Nachhaltigkeitsvorschriften, die biobasierte Substrate aufwerten. Vinyl bleibt aufgrund seiner Langlebigkeit und Kosteneffizienz ein Umsatzanker, doch Holz- und andere pflanzliche Alternativen erodieren seine Dominanz stetig, da Eigentümer LEED-Punkte und einen geringeren eingebetteten Kohlenstoffgehalt anstreben. Nordamerika verfügt über den größten regionalen Marktanteil, gestützt durch Grünbau-Vorschriften sowie hohe Ausgaben für Büro- und Gastronomierenovierungen, während der asiatisch-pazifische Raum die schnellste Entwicklung verzeichnet, da Urbanisierung, wachsende Mittelklasseeinkommen und gewerblicher Wohnungsbau zusammentreffen. Die Wettbewerbsstrategien konzentrieren sich auf vertikale Integration, Digitaldruck und kohlenstoffarme Innovationen, wobei Armstrong World Industries, Saint-Gobain und Shaw Industries durch mehrjährige Übernahme- und Produktpipelines hervorstechen. Volatile PVC-Preise und steigende Abbruchabfallgebühren stellen kurzfristige Belastungen dar, doch MaterialkrSlaufprogramme und biobasierte Durchbrüche dämpfen stärkere Verlangsamungen im Wandverkleidungsmarkt.

Wesentliche Erkenntnisse des Berichts

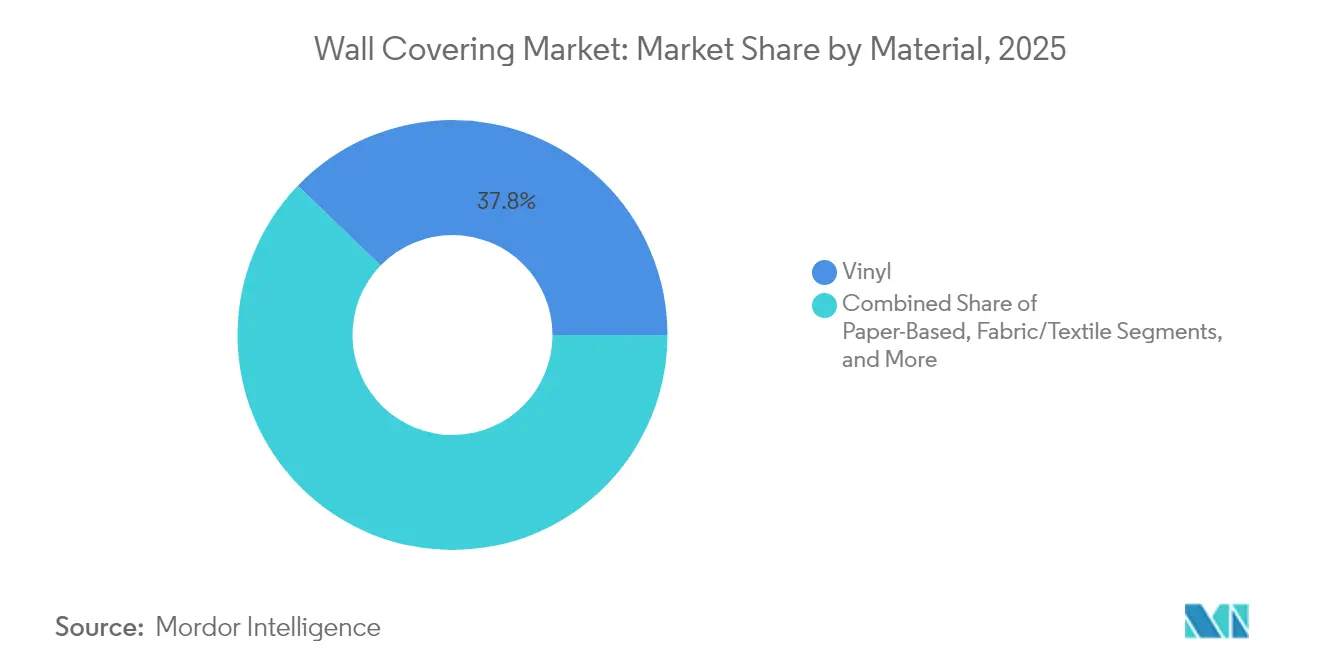

- Nach Material führte Vinyl im Jahr 2025 mit einem Wandverkleidungsmarktanteil von 37,78 %, während holzbasierte Substrate bis 2031 voraussichtlich eine CAGR von 6,17 % verzeichnen werden.

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 38,95 % der Wandverkleidungsmarktgröße auf Tapeten, und Wandpaneele sollen im Prognosezeitraum mit einer CAGR von 5,28 % expandieren.

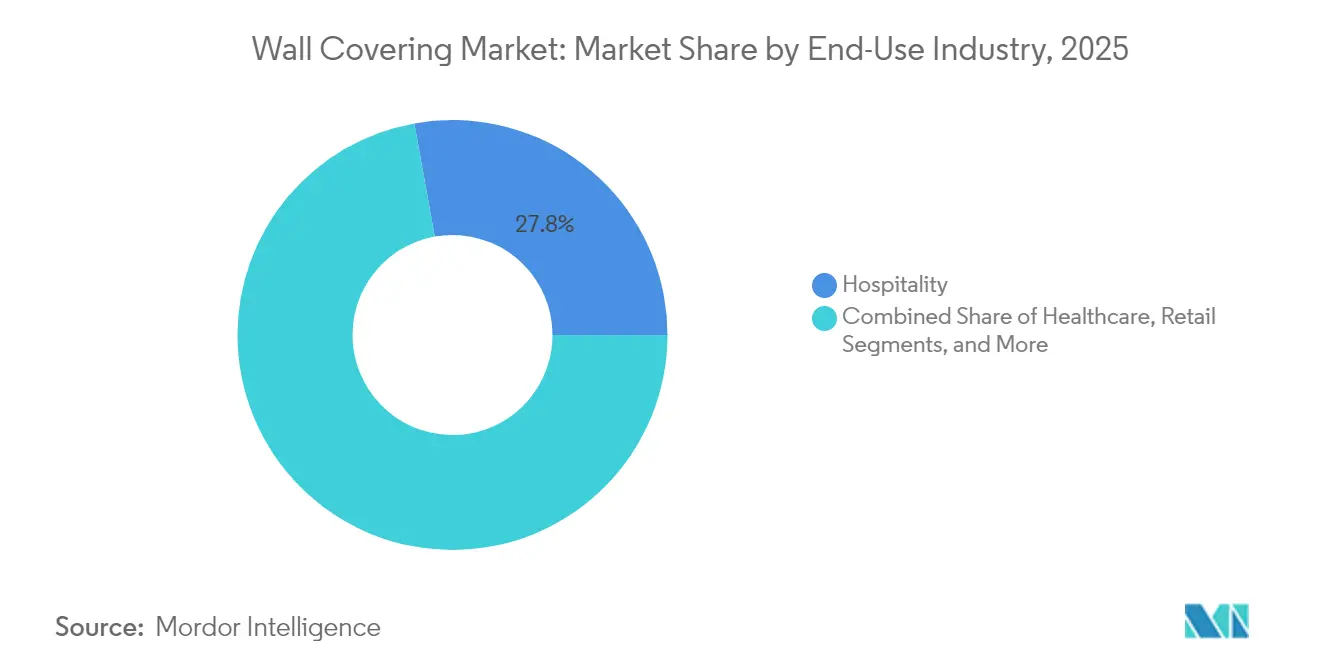

- Nach Endverwendung entfiel im Jahr 2025 ein Nachfrageanteil von 27,84 % auf das Gastgewerbe, während der Wohnungsbau dank der Verbreitung von Heimwerker- und Peel-and-Stick-Lösungen mit einer CAGR von 6,52 % wächst.

- Nach Vertriebskanal hielten Fachgeschäfte im Jahr 2025 einen Umsatzanteil von 30,74 %, obwohl Franchisegeschäfte mit einer CAGR von 5,08 % die stärkste Dynamik zeigen, da Anbieter das Direktkundengeschäft ausbauen.

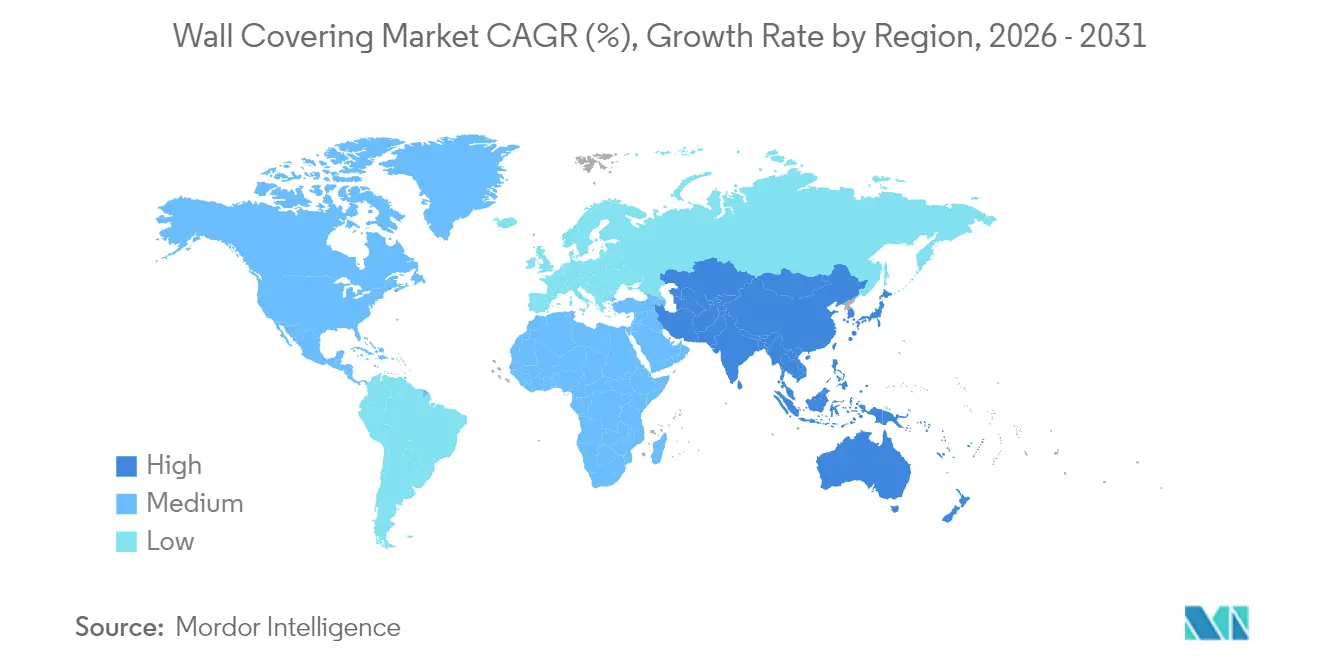

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,12 %; der asiatisch-pazifische Raum weist bis 2031 die stärkste CAGR-Perspektive von 7,86 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Wandverkleidungsmarkt

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Schnelle städtische Sanierungszyklen | +0.8% | Globale Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunahme vinylbasierter Peel-and-Stick-Lösungen | +0.6% | Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Gewerbliche Nachfrage nach modularen Schallschutz-Wandpaneelen | +0.7% | Global mit frühem Bürouptake | Mittelfristig (2–4 Jahre) |

| Wachstum von Heimwerker-Dekor-Influencern in sozialen Medien | +0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Grünzertifizierte biobasierte Substrate | +0.9% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Gewerbliche Innenausstattungsaufrüstungen nach der Pandemie | +0.6% | Global mit Fokus auf Gastgewerbe und Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle städtische Sanierungszyklen treiben die gewerbliche Nachfrage an

Bürovermietungsgesellschaften und Hotelbetreiber priorisieren Innenausstattungsupgrades, um Leerstandszeiten zu verkürzen und sich an veränderte Arbeitsplatzstandards anzupassen. Modulare Wandsysteme, die Ausfallzeiten minimieren und die Akustik verbessern, sind zu bevorzugten Spezifikationen geworden. Shaw Industries' Vereinbarung mit PPG für integrierte Bodenbeläge zeigt, wie Lieferanten mehr vom Renovierungsumfang übernehmen wollen. Tarketts 35.000 m² umfassende Vinylinstallation im Joan Kirner Women's and Children's Hospital signalisiert Skalenvorteile bei Schnellbauprojekten im Gesundheitswesen. [1]Tarkett, "Joan Kirner Women's and Children's Hospital Projekt," tarkett.com Diese Dynamiken unterstreichen die Bedeutung schneller Montage, phasenweiser Bauausführungen und einer All-in-one-Materiallieferung, die allesamt den Wandverkleidungsmarkt vorantreiben.

Zunahme vinylbasierter Peel-and-Stick-Lösungen verändert den Wohnungsmarkt

Vinylbasierte Peel-and-Stick-Produkte reduzieren die Installationszeit auf wenige Minuten und machen Klebstoffe überflüssig, wodurch Mieter zu potenziellen Käufern werden. Marken wie Tempaper, RoomMates und Astek haben influencer-gerechte Kollektionen gefördert, die die wahrgenommene Komplexität beseitigen. Drytacs PVC-freie Paper Fleece Smooth-Iteration aus dem Jahr 2024 hält mit dem Nachhaltigkeitsdiskurs Schritt, ohne den Bedienkomfort zu beeinträchtigen. Virale „Vorher-Nachher”-Clips liefern überdurchschnittliche Marketingrenditen und festigen Peel-and-Stick als strategische Position im Wandverkleidungsmarkt.

Gewerbliche Nachfrage nach modularen Schallschutz-Wandpaneelen nimmt zu

Hybride Arbeitsformate erhöhen den Bedarf an akustischer Privatsphäre und veranlassen Architekten, modulare Paneele zu bevorzugen, die Lärmschutzanforderungen erfüllen und schnelle Nachrüstungen ermöglichen. ModularArts und Genesis Surfaces führen mit skulpturalen Oberflächen und recycelten PET-Kernen, die Ästhetik mit Schalldämpfung verbinden. Auch Krankenhausräume übernehmen antimikrobielle Akustikpaneele und verbinden dabei Patientenkomfort mit Infektionsschutz. Die Verbindung von Akustik, Hygiene und Plug-and-Play-Montage unterstützt Premium-Preisgestaltung im Wandverkleidungsmarkt.

Wachstum von Heimwerker-Dekor-Influencern in sozialen Medien verändert das Konsumentenverhalten

Influencer präsentieren Schritt-für-Schritt-Anleitungen und senken damit die Einstiegshürden für Hausbesitzer. Peel and Paper beispielsweise entwirft mieterfreundliche Folien speziell für die Content-Erstellung und nutzt die Viralität von Raumgestaltungsvideos. Traditionelle Tapetenhersteller passen inzwischen Farbtöne und Rapporte an, damit sie in Smartphone-Aufnahmen attraktiv wirken. Einzelhändler verzeichnen unmittelbar nach Beiträgen mit hohem Engagement Besucheranstiege, was bestätigt, dass soziale Bewährtheit ein wachsender Kaufauslöser im Wandverkleidungsmarkt ist.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Volatilität bei PVC- und petrochemischen Rohstoffpreisen | -0.9% | Globales Vinyl-Segment | Kurzfristig (≤ 2 Jahre) |

| Hohe Deponiekosten für Abbruchabfälle | -0.4% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Brandschutzhürden für Verbundpaneele | -0.5% | Globale gewerbliche Bauten | Langfristig (≥ 4 Jahre) |

| Hauseigener Digitaldruck verringert die Drittanbieternachfrage | -0.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei PVC- und petrochemischen Rohstoffpreisen belastet die Margen

Steigende Ethylen- und Chloridwerte machen die Kostenkurven für Vinyl unberechenbar. Orbias Kostensenkungsmaßnahmen Anfang 2025 zeigen, wie Hersteller Rohstoffschwankungen durch Gemeinkostenkürzungen und Portfolioumschichtungen begegnen. [2]Orbia, "Kostensenkungsmaßnahmen Q1 2025," orbia.com Asiatische PVC-Spotmärkte sorgen für zusätzliche Turbulenzen und setzen exportorientierte Verarbeiter Wechselkurs- und Frachtschocks aus. Die Substitution durch biobasierte Laminate bietet eine Absicherung, doch die Kapazitätsskalierung bleibt kapitalintensiv und verlangsamt die kurzfristige Entlastung im Wandverkleidungsmarkt.

Hohe Deponiekosten für Abbruchabfälle erhöhen die Entsorgungsbelastung

Regulierungsbehörden in der EU und in ausgewählten US-Bundesstaaten erhöhen die Deponiegebühren und verteuern damit die Entsorgungskosten für Wandverkleidungen, insbesondere für Vinyl. Auftragnehmer kalkulieren nun Recyclinggebühren in ihre Angebote ein, was Kostenvergleiche gegenüber Farbe und direkt aufgetragenen Oberflächen verändert. Hersteller reagieren mit Rücknahmesystemen und mechanisch recycelten Vinylkreisläufen, doch eine breite Akzeptanz bleibt aus. Die Entsorgungswirtschaft schmälert daher die kurzfristigen Margen im Wandverkleidungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Vinyl-Dominanz steht vor biobasierter Herausforderung

Vinyl erzielte im Jahr 2025 einen Wandverkleidungsmarktanteil von 37,78 % dank Wasserbeständigkeit, Druckvielseitigkeit und günstiger Installationskosten. Die CAGR von 6,17 % der Holzkategorie unterstreicht einen Wandel hin zu biophilem Design und Ökolabels, wobei Kork, Bambus und technische Holzfurniere strenge VOC-arme Grenzwerte erfüllen, die gewerbliche Planer ansprechen. Vinyl-Lieferanten kontern mit Recyclingprogrammen und extrem emissionsarmen Weichmachern und versuchen, ihre Position zu halten, während biobasierte Materialien in den Wandverkleidungsmarkt vordringen.

Die Produktionskapazität bestimmt das Wettbewerbstempo. IZODEKORs jährliche Produktionskapazität von 750.000 m² an 3-D-Paneelen zeigt die Kapitaltiefe innovationsorientierter Akteure. Kirkby Designs 2025 eingeführte Kollektion aus recycelter Baumwolle verbindet ein textiles Gefühl mit verwerteten Inhaltsstoffen und positioniert Stoffwandalternativen für Boutique-Hotels und premium Wohnnischen. Der Wettbewerb zwischen Vinyls installierter Basis und steigenden Ökokriterien wird die Materialanteilverschiebungen im Wandverkleidungsmarkt bis 2031 prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Wandpaneele entwickeln sich zum Wachstumsführer

Tapeten machten im Jahr 2025 38,95 % der Wandverkleidungsmarktgröße aus und umfassen Vinyl-, Vlies- und Stoffrückseitenprodukte, die unterschiedliche Muster- und Haltbarkeitsanforderungen erfüllen. Wandpaneele sollen jedoch mit einer CAGR von 5,28 % alle anderen Formate übertreffen, da sie Akustiksteuerung mit schneller Clip-On-Montage verbinden, die den Arbeitsaufwand reduziert.

Offene Büros und Schulen verstärken den Bedarf an Lärmminderung und veranlassen Hersteller wie New York Soundproofing, designorientierte Akustiklinien auszubauen. Amico Architecturals Medtronic-Gesundheitseinrichtungsausbau zeigt, wie modulare Paneele großflächige Projekte ohne längere Betriebsunterbrechungen beschleunigen. Diese Dynamiken heben Wandpaneele im Wandverkleidungsmarkt von einer Nische in den Mainstream.

Nach Endverbrauchsbranche: Wohnungsbau überholt gewerbliche Segmente

Das Gastgewerbe hielt im Jahr 2025 mit 27,84 % den größten Anteil, da Hotels häufige Markenauffrischungen durchführen, die zu kräftigen Drucken und langlebigen, reinigbaren Oberflächen tendieren. Der Wohnungsbau, beflügelt durch pandemiebedingten Heiminvestitionsgewohnheiten und Tutorials in sozialen Medien, verzeichnet das höchste Wachstum mit einer CAGR von 6,52 %.

Longboards Projekt am Baptist MD Anderson Cancer Center veranschaulicht die strengen Anforderungen des Gesundheitswesens an Hygiene, Brandschutz und Patientenwohlbefinden und rechtfertigt damit Premiumpreise im Wandverkleidungsmarkt. Umgekehrt hängt die Heimwerkernachfrage von der wahrgenommenen Einfachheit ab: Peel-and-Stick- und abnehmbare Stoffwandbilder dominieren die Warenkörbe und erweitern das adressierbare Volumen über die traditionellen Installationskanäle hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Franchisegeschäfte fordern den traditionellen Einzelhandel heraus

Fachgeschäfte erzielten im Jahr 2025 mit 30,74 % des Umsatzes durch fundiertes Produktwissen und Installationsservices die Loyalität von Handwerkern und anspruchsvollen Verbrauchern. Franchisegeschäfte sollen jedoch mit einer CAGR von 5,08 % wachsen, da Anbieter enge Markenkontrolle mit lokaler Reichweite anstreben. Shaw Floors' Pet Perfect+-Sortiment exemplifiziert franchisegerechte Linien, die Fleckenbeständigkeit und Heimwerker-Tutorials bündeln.

E-Commerce wächst am schnellsten in der Variantenanzahl, liegt beim Umsatz in physischen Geschäften jedoch noch zurück, da taktile Bewertung und professionelle Installationspakete für viele Käufer nach wie vor kaufentscheidend sind. Omnichannel-Strategien, die Online-Visualisierung mit stationärer Abholung verbinden, verändern die Vermarktungsstrategie im gesamten Wandverkleidungsmarkt.

Geografische Analyse

Nordamerika verzeichnete im Jahr 2025 den größten regionalen Umsatz, gestützt durch eine robuste gewerbliche Renovierungsnachfrage, tiefe Vertriebsnetze und fortschrittliche Energie- und Raumluftqualitätsvorschriften. Die Ausgaben der Vereinigten Staaten für Unternehmensumstrukturierungen und Hotellobby-Renovierungen stützen Premium-Preispunkte, während Kanada von institutionellen Aufwertungen im Gesundheitswesen und Bildungsbereich profitiert. Mexiko trägt durch Einkaufszentrum- und Ferienanlage-Pipelines ein stetiges unteres bis mittleres Volumen zum Wandverkleidungsmarkt bei.

Der asiatisch-pazifische Raum soll mit 7,86 % CAGR das weltweit schnellste Wachstum erzielen, angetrieben durch Chinas Infrastrukturaufschwung, Indiens wachsenden Mittelklassewohnungsbau und das Wachstum des Hotelkorridors in Südostasien. Erschwingliche Peel-and-Stick-Tapeten gewinnen bei städtischen Erstkäufern an Bedeutung, während japanische und australische Designer biobasierte Wandverkleidungen spezifizieren, um Wellnessziele in reifen Hochpreismärkten zu erfüllen. Regulatorische Harmonisierung und wachsende Präferenz für modulare Schallschutz-Wandpaneele treiben den Wandverkleidungsmarkt tiefer in den Bauzyklen der Klasse-A-Büros der Region.

Europa verfolgt einen nachhaltigkeitsgetriebenen Kurs. Deutschland und Frankreich führen die Einführung PVC-freier Laminate unter verschärften EPD- und Kreislaufwirtschaftsvorschriften an. Britische Hotelmarken erneuern ihre Inneneinrichtungen alle zwei bis drei Jahre und sorgen für einen konstanten Renovierungsfluss. Italien und Spanien tragen Design-Know-how und Kleinserienfähigkeiten im Digitaldruck bei. Südamerika zeigt eine aufkeimende Nachfrage, die sich auf brasilianische und argentinische gemischt genutzte Komplexe konzentriert, während das Wachstum im Nahen Osten und Afrika rund um die Freizeitdrehscheiben der Vereinigten Arabischen Emirate und die öffentlichen Investitionen von Saudi-Arabiens Vision 2030 gebündelt ist.

Wettbewerbslandschaft

Die Wandverkleidungsbranche befindet sich im mittleren Fragmentierungsbereich: Kein einzelnes Unternehmen kontrolliert einen universellen Marktanteil, doch etablierte Akteure besetzen verteidigungsfähige Nischen. Armstrong World Industries hat seit 2016 zwölf Übernahmen getätigt und akustische Decken mit Wandprodukten kombiniert, um den architektonischen Einfluss auszuweiten. Saint-Gobain setzt auf kohlenstoffarme Gipsplatten-Einführungen, um die Führungsrolle im Bereich Nachhaltigkeit zu festigen, während Shaw Industries Bodenbelagsbeziehungen nutzt, um bei Renovierungsangeboten Wände mitzuverkaufen. [4] Saint-Gobain, "CarbonLow™ Wandbauplatte," saint-gobain.com

Die vertikale Integration in Druck, Substrate und Klebstoffe stärkt die Margen gegenüber Rohstoffschwankungen. Unternehmen investieren in Mehrfachdurchlauf-Latex- und UV-Maschinen, die lokale Kleinauflagen ermöglichen, Durchlaufzeiten verkürzen und Frachtkosten senken. Nischen-Neueinsteiger wie Biomaterial-Innovatoren kooperieren mit Verarbeitern, um Genehmigungsverfahren zu beschleunigen und frischen Wettbewerb in den Wandverkleidungsmarkt einzubringen.

Der Preiswettbewerb weitet sich im Bereich Vinyl-Standardware aus, verengt sich jedoch im Bereich Premium-Akustik- und Nachhaltigkeitsformate, wo Leistungsdifferenzierungen die Stückkosten übertrumpfen. Zertifizierungen – Brandschutz, VOC-arm und CO₂-bilanz – sind zu wettbewerbsentscheidenden Grundvoraussetzungen geworden. Akteure, die die Einhaltung mehrerer Anforderungen mit Designvielfalt verbinden, sichern sich Ausschreibungsvorteile, insbesondere bei öffentlichen und gesundheitlichen Beschaffungen.

Führende Unternehmen der Wandverkleidungsbranche

Saint-Gobain Adfors SA

Ahlstrom-Munksjö Oyj

AS Création Tapeten AG

Asian Paints Limited

Benjamin Moore & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Orbia kündigte Kosteneindämmungsmaßnahmen angesichts des PVC-Margendrucks an.

- Februar 2025: Kirkby Design führte Wandverkleidungen aus recycelter Baumwolle ein.

- Januar 2025: Shaw Floors stellte Pet Perfect+- und Simply the Best Values-Teppiche vor, die speziell für fleckenbeständige Heimwerker-Neugestaltungen entwickelt wurden.

- Dezember 2024: Fine Print NYC steigerte die Digitaldruck-Kapazität auf 100.000 ft² pro Woche.

Globaler Wandverkleidungsmarktbericht Umfang

Wandverkleidung schützt die Wandoberfläche vor versehentlichen Flecken oder Kratzern und verleiht unverkleideten Wänden ein Gefühl von Qualität und Großartigkeit. Sie tragen darüber hinaus dazu bei, das Interieur zu neutralisieren und mithilfe verschiedener Farben und Muster zu individualisieren. Die Forschung untersucht grundlegende Wachstumstreiber und bedeutende Branchenakteure, die zur Stützung von Marktschätzungen und Wachstumsraten während des Prognosezeitraums beitragen. Die Marktschätzungen und Projektionen basieren auf den Basiszahlenfaktoren und verwenden sowohl Top-down- als auch Bottom-up-Ansätze.

Der Wandverkleidungsmarkt ist segmentiert nach Produkttyp (Wandpaneel, Tapete (Vinyl-Tapete, Vlies-Tapete, Papier-Tapete, Stoff-Tapete und weitere Tapeten-Typen), Fliese, metallische Wandverkleidung und weitere Produkttypen), Anwendung (Wohnbereich und gewerblich), Vertriebskanal (Fachgeschäft, Baumarkt, Baustoffhändler, Möbelgeschäft, Großflächenhändler, E-Commerce und weitere Vertriebskanäle) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika und Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wert (USD) für alle oben genannten Segmente angegeben.

| Papierbasiert |

| Stoff/Textil |

| Holzbasiert |

| Vinyl |

| Sonstige Materialien |

| Wandpaneel | |

| Tapete | Vinyl-Tapete |

| Vlies-Tapete | |

| Papierbasierte Tapete | |

| Stoff-Tapete | |

| Weitere Tapetentypen | |

| Fliese | |

| Metallische Wandverkleidung | |

| Weitere Produkttypen |

| Gastgewerbe |

| Gesundheitswesen |

| Einzelhandel |

| Unternehmensbüros |

| Bildung |

| Wohnungsbau |

| Industrieanlagen |

| Weitere Endverbrauchsbranchen |

| Fachgeschäft |

| Franchisegeschäft |

| E-Commerce |

| Weitere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

| Nach Material | Papierbasiert | ||

| Stoff/Textil | |||

| Holzbasiert | |||

| Vinyl | |||

| Sonstige Materialien | |||

| Nach Produkttyp | Wandpaneel | ||

| Tapete | Vinyl-Tapete | ||

| Vlies-Tapete | |||

| Papierbasierte Tapete | |||

| Stoff-Tapete | |||

| Weitere Tapetentypen | |||

| Fliese | |||

| Metallische Wandverkleidung | |||

| Weitere Produkttypen | |||

| Nach Endverbrauchsbranche | Gastgewerbe | ||

| Gesundheitswesen | |||

| Einzelhandel | |||

| Unternehmensbüros | |||

| Bildung | |||

| Wohnungsbau | |||

| Industrieanlagen | |||

| Weitere Endverbrauchsbranchen | |||

| Nach Vertriebskanal | Fachgeschäft | ||

| Franchisegeschäft | |||

| E-Commerce | |||

| Weitere Vertriebskanäle | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wandverkleidungsmarkt im Jahr 2026?

Die Wandverkleidungsmarktgröße beträgt im Jahr 2026 43,22 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate für Wandverkleidungen bis 2031?

Die globale CAGR wird auf 4,41 % prognostiziert, womit der Umsatz bis 2031 auf 53,63 Milliarden USD steigen wird.

Welches Produktformat wächst am schnellsten?

Modulare Schallschutz-Wandpaneele sollen dank der Nachfrage aus Büros und dem Gesundheitswesen mit einer CAGR von 5,28 % expandieren.

Warum wirken sich Vinyl-Preise auf Hersteller aus?

Volatile PVC-Rohstoffkosten drücken die Margen und veranlassen Unternehmen, sich auf biobasierte Alternativen zu diversifizieren.

Welche Region wird den stärksten Nachfrageanstieg verzeichnen?

Der asiatisch-pazifische Raum führt mit einer erwarteten CAGR von 7,86 %, angetrieben durch den städtischen Wohnungsbau und den gewerblichen Hochbau.

Welcher Nachhaltigkeitstrend prägt die Materialauswahl?

Die wachsende Übernahme PVC-freier und biobasierter Substrate orientiert sich an LEED- und anderen Grünbaustandards.

Seite zuletzt aktualisiert am: