Marktgröße und Marktanteil für Material Informatics

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

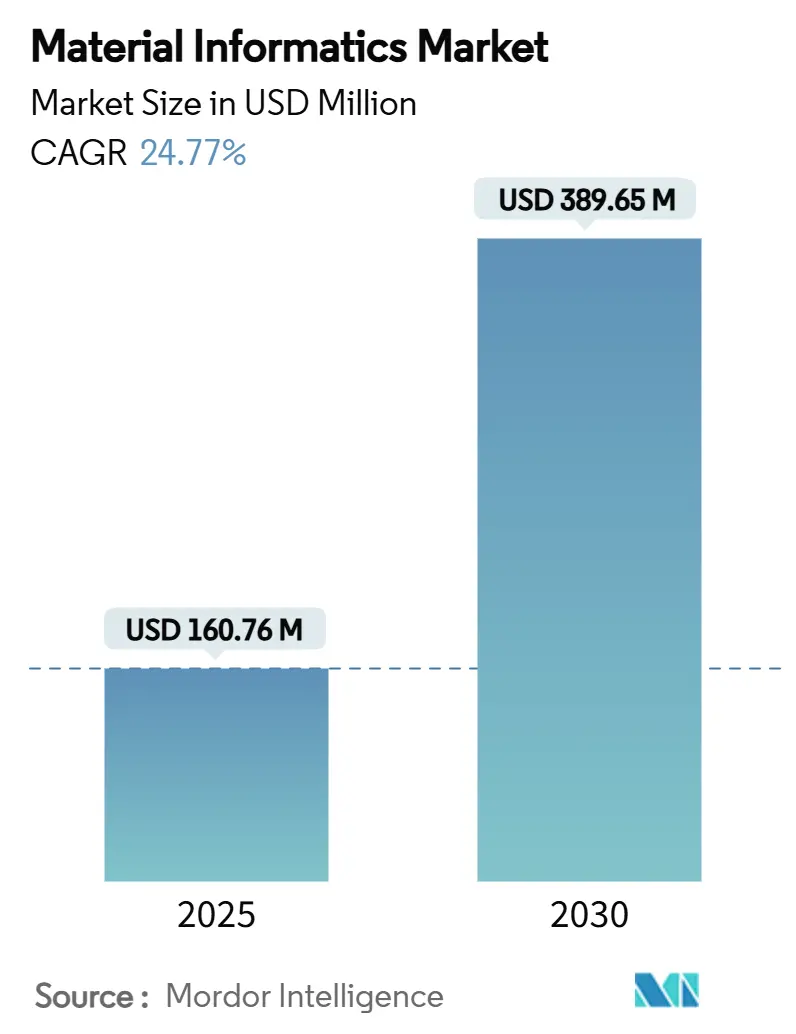

| Marktgröße (2025) | 160.76 Millionen US-Dollar |

| Marktgröße (2030) | 389.65 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 24.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Material Informatics von Mordor Intelligence

Die Marktgröße für Material Informatics beläuft sich im Jahr 2025 auf 160,76 Millionen USD und wird bis 2030 voraussichtlich auf 389,65 Millionen USD ansteigen, was einer CAGR von 24,77 % entspricht. Das starke Wachstum resultiert aus der Konvergenz von künstlicher Intelligenz, Hochleistungsrechnen und Materialwissenschaft, die Entdeckungszyklen verkürzt und Experimentierkosten senkt. Der Schwung wird durch nationale Programme wie die Materials Genome Initiative verstärkt, die darauf abzielen, Entwicklungszeiträume von Jahrzehnten auf wenige Jahre zu reduzieren. Risikokapitalfinanzierungen, autonome Laborplattformen und die zunehmende Verfügbarkeit von Cloud-HPC-Ressourcen beschleunigen die Akzeptanz zusätzlich, während Datenaustauschrahmen beginnen, traditionelle Silobarrieren abzubauen. Der Wettbewerbsdruck nimmt zu, da Softwareunternehmen, KI-native Start-ups und Chemiekonzerne darum wetteifern, Vorhersagemodelle mit Laborrob otik zu integrieren. Dennoch verbleiben Marktlücken in Quantenmaterialien, nachhaltiger Chemie und Nischenvertikalen, die neuen Marktteilnehmern ausreichend Spielraum bieten.

Wichtigste Erkenntnisse des Berichts

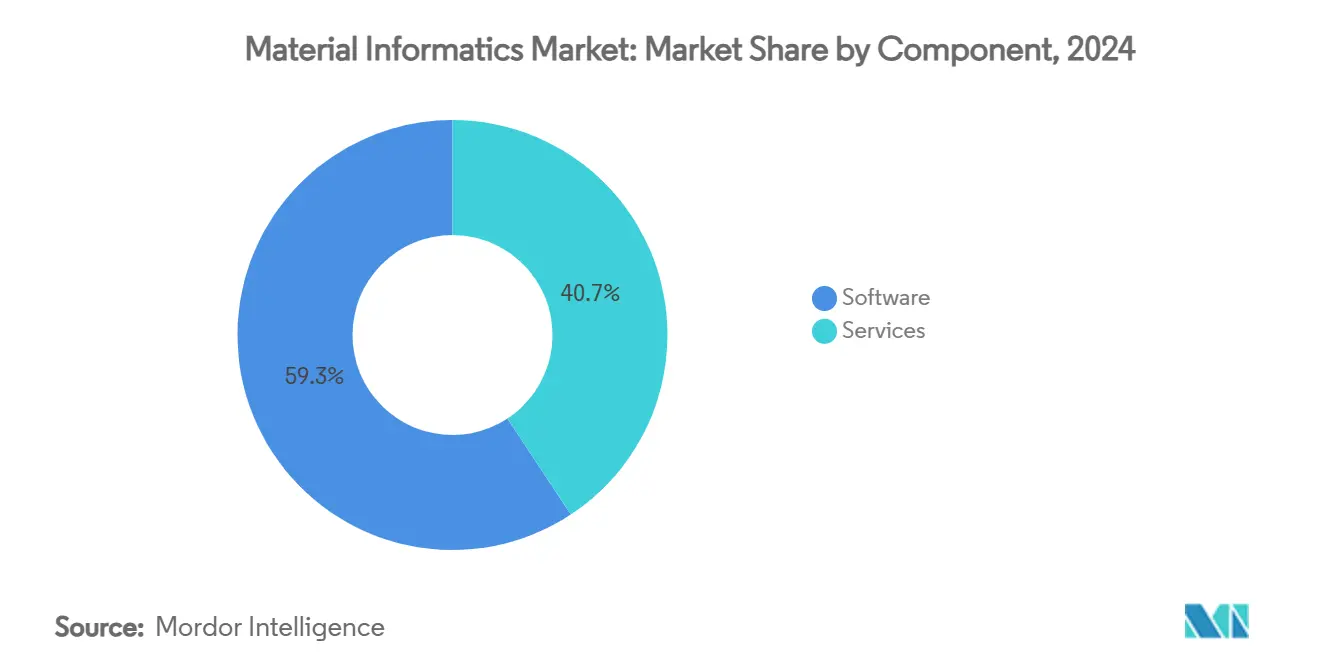

- Nach Komponente entfielen im Jahr 2024 59,26 % des Marktanteils für Material Informatics auf Softwarelösungen.

- Nach Bereitstellungsmodus wird der Markt für Material Informatics für Cloud-Modelle zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 26,63 % wachsen.

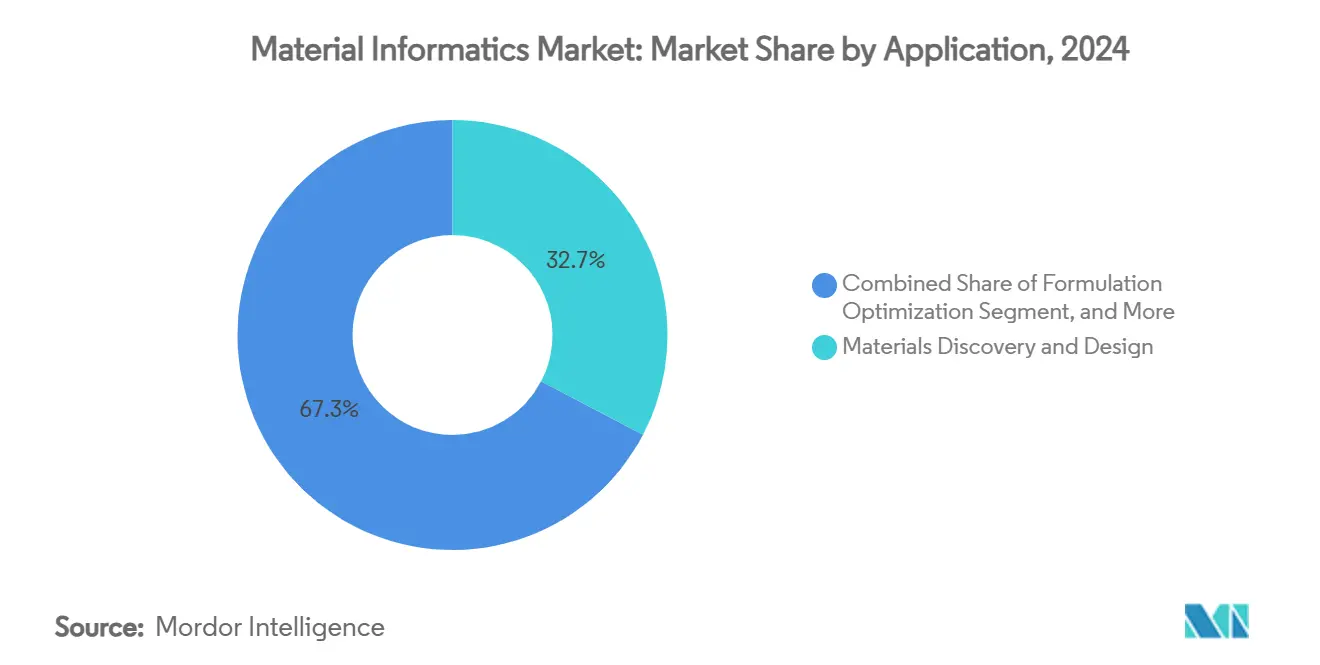

- Nach Anwendung entfielen im Jahr 2024 32,67 % des Marktanteils für Material Informatics auf Materialentdeckung und -design.

- Nach Endnutzerbranche wird der Markt für Material Informatics im Bereich Luft- und Raumfahrt sowie Verteidigung zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 27,3 % wachsen.

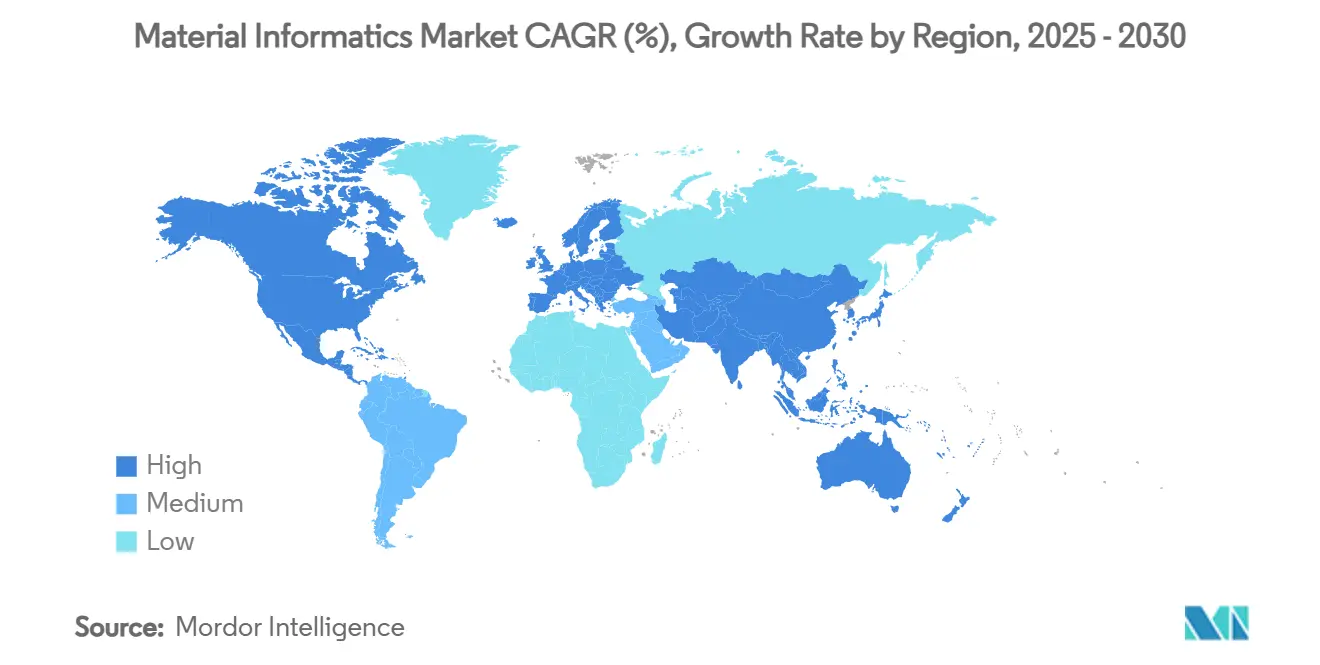

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 35,80 % des Marktes für Material Informatics auf Nordamerika.

Globale Markttrends und Erkenntnisse für Material Informatics

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gesteuerte Kosten- und Zykluszeit-Komprimierung in der Materialforschung und -entwicklung | 3.70% | Nordamerika, EU, global | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung digitaler Zwillinge zur Formulierungsoptimierung | 3.00% | Nordamerika, EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Anstieg der Risikokapitalfinanzierung für Start-ups in der Materialwissenschaft nach 2023 | 2.50% | Nordamerika als Kern, Ausstrahlungseffekte auf EU und APAC | Kurzfristig (≤ 2 Jahre) |

| Integration mit Laborrob otik und automatisierter Synthese | 2.00% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Nationale Missionsprogramme für die Sicherheit kritischer Materialien | 2.70% | Nordamerika, EU, China, Indien | Langfristig (≥ 4 Jahre) |

| Generative Grundlagenmodelle zur Erschließung der Eigenschaftsvorhersage | 2.20% | Global, KI-fortgeschrittene Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gesteuerte Kosten- und Zykluszeit-Komprimierung in der Materialforschung und -entwicklung

Autonome Experimentierplattformen verkürzen Synthese-zu-Charakterisierungs-Schleifen durch geschlossene Regelkreis-Robotik, aktive Lernalgorithmen und direkte Verbindungen zu Datenrepositorien von Monaten auf Tage. Diese Systeme entlasten Wissenschaftler von 80 % der repetitiven Charakterisierungsaufgaben und ermöglichen eine Konzentration auf die Hypothesenbildung. Unternehmen, die solche Plattformen einsetzen, berichten von einer zehnfachen Reduzierung der Markteinführungszeit für neue Formulierungen und erschließen Zusammensetzungsräume, die unter konventionellem Versuch und Irrtum kostenunwirtschaftlich wären. Die Wettbewerbsvorteile überwiegen die anfänglichen Kapitalaufwendungen und fördern eine breitere Unternehmenseinführung.

Zunehmende Einführung digitaler Zwillinge zur Formulierungsoptimierung

Mehrskalige digitale Zwillinge simulieren Zusammensetzungs-Prozess-Eigenschafts-Beziehungen und ermöglichen die Parameteranpassung vor physischen Versuchen. Rahmenwerke wie die Materialinformations-Zwilling-Tetraeder verknüpfen Materialwissenschaft und Informationswissenschaft und senken die Entdeckungskosten. Regulierte Branchen schätzen den Ansatz zur Reduzierung von Testiterationen, wobei frühe Anwender Einsparungen von 30–50 % bei den Formulierungsausgaben verzeichnen. Eine weitreichende Wirkung hängt von Investitionen in HPC und interdisziplinäre Talente ab.

Anstieg der Risikokapitalfinanzierung für Start-ups in der Materialwissenschaft nach 2023

Die Investitionsbereitschaft für KI-gestützte Plattformen setzt die Chance mit der Genomik gleich und lenkt Kapital in Richtung generativer Modelle, autonomer Synthese und spezialisierter Datenbanken. Die Finanzierung reduziert das Risiko ambitionierter Programme und hilft Start-ups, durch Beteiligungsanreize führende Wissenschaftler zu gewinnen, erhöht jedoch den Wettbewerb um knappe materialkundige Datentalente.

Integration mit Laborrob otik und automatisierter Synthese

Selbstfahrende Laboratorien verbinden Bestärkendes Lernen mit kollaborativen Robotern, die rund um die Uhr arbeiten und Echtzeitdaten in Vorhersagemodelle einspeisen. Frühe Installationen konzentrieren sich auf lösungsphasenbasierte Chemie; aufkommende Systeme fügen Festkörpersynthese und fortschrittliche Charakterisierung hinzu und erweitern die Anwendbarkeit auf Quantenpunkte und Batteriematerialien.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenmangel und isolierte proprietäre Datenbanken | -2.00% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| IP-bedingte Zurückhaltung beim Teilen hochwertiger experimenteller Daten | -1.50% | Global, regional unterschiedlich | Mittelfristig (2–4 Jahre) |

| Mangel an materialkundigen Datenwissenschaftlern | -1.70% | Global, schwerwiegend in APAC und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Hohe Vorabkosten für Cloud-HPC-Ressourcen | -1.20% | Global, stärker bei KMU und Hochschulen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenmangel und isolierte proprietäre Datenbanken

Die meisten experimentellen Datensätze befinden sich in Unternehmensarchiven, was die Verallgemeinerbarkeit von Modellen einschränkt und Verzerrungen verstärkt. Rechnerische Repositorien stehen vor Reproduzierbarkeitsproblemen, und hochdimensionale Metadaten fehlen häufig. Techniken für kleine Datenmengen helfen, müssen aber noch gegen knappe Experimente validiert werden.[1]Horton et al., "Versprechen und Risiken rechnerischer Materialdatenbanken," Nature Computational Science Bemühungen um gemeinsame Datenbanken scheitern an Wettbewerbsbedenken, insbesondere bei Quantenmaterialien und nachhaltiger Chemie.

Mangel an materialkundigen Datenwissenschaftlern

Interdisziplinäre Fähigkeiten, die Materialgrundlagen mit maschinellem Lernen verbinden, sind nach wie vor selten. Umfragen zeigen Lücken in den Lehrplänen, die Absolventen unzureichend auf datenzentrierte Aufgaben vorbereiten. Unternehmen greifen auf langwierige interne Schulungen zurück und bieten gleichzeitig Prämiengehälter an, was Projektzeitpläne verlangsamt und Budgets aufbläht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz von Software und Aufwärtspotenzial bei Dienstleistungen

Softwareplattformen bildeten mit 59,26 % des Marktanteils für Material Informatics im Jahr 2024 das Rückgrat der Einführung. Anbieter liefern Cloud-native Hubs, die Daten, Funktionen, Modelle und Anwendungen in Größenordnungen von 10 bis 1.000.000 Einträgen verbinden. Wiederkehrende Lizenzen generieren stetige Einnahmen, und eingebettete Analysen kultivieren treue Nutzerbasen. Dienstleistungen wuchsen mit einer CAGR von 25,71 % schnell, da Unternehmen maßgeschneiderte Modellabstimmung und Workflow-Integration suchten. Beratungsanbieter betonen regulatorische Unterstützung, domänenspezifische Algorithmen und Robotikschnittstellen und bilden integrierte Angebote, die größere Kundenbudgets erschließen.

Softwareanbieter konfigurieren jetzt automatisiertes Modelltraining und Echtzeit-Optimierung vor und betten Laborrob otik-Schnittstellen ein. Dienstleistungsunternehmen begegnen dem Fachkräftemangel, indem sie erfahrene Datenwissenschaftler und Materialspezialisten bereitstellen. Der kombinierte Ansatz unterstützt einen positiven Kreislauf. Plattformen senken Einstiegshürden, Dienstleistungen beschleunigen die Wertrealisierung, und wiederkehrende Supportgebühren steigern die Anbietermarge.

Nach Bereitstellungsmodus: Cloud katalysiert den Zugang

Cloud-Infrastruktur hielt im Jahr 2024 einen Anteil von 65,80 % an der Marktgröße für Material Informatics und bietet nutzungsbasiertes HPC, das Berechnungen auf Quantenniveau demokratisiert. Elastische Skalierung passt die Rechenlast an Projektanforderungen an und eliminiert Kapitalanschaffungen. Sicherheitssensible Sektoren bevorzugen weiterhin On-Premises-Lösungen, aber Anbieter reagieren mit dedizierten Umgebungen und Compliance-Zertifizierungen. Start-ups und Universitäten profitieren besonders und erhalten Zugang zu Exascale-Ressourcen für episodische Aufgaben.

Cloud-Anbieter fügen domänenspezifische Toolkits und kollaborative Notebooks hinzu, um die Einrichtungszeiten zu verkürzen. Mit zunehmender Arbeitsbelastung entstehen hybride Strategien, die sensible Daten vor Ort halten und gleichzeitig Simulationen in die Cloud auslagern. Die Flexibilität des Modells zieht weiterhin kostenbewusste Anwender an und hält eine zweistellige Wachstumstrajektorie bis 2030 aufrecht.

Nach Anwendung: Entdeckung führt, generatives Design beschleunigt

Entdeckungs- und Designfunktionen behielten im Jahr 2024 einen Anteil von 32,67 % am Marktanteil für Material Informatics und dienen als Einstiegspunkt für computergestütztes Screening und Eigenschaftsvorhersage. Die Formulierungsoptimierung folgt und zielt auf Kosten-, Leistungs- und Nachhaltigkeitskompromisse in reifen Branchen ab. Generatives Design verzeichnete mit einer CAGR von 26,25 % das schnellste Wachstum, da Inversdesign-Algorithmen reiften, exemplifiziert durch die DELID-Technologie, die eine Genauigkeit von 88 % bei der Vorhersage optischer Eigenschaften ohne aufwendige Quantenberechnungen erreichte.

Prozessoptimierung und die Identifizierung von Ersatzmaterialien erweitern den Wert in die Fertigung und die Widerstandsfähigkeit der Lieferkette, während Fehleranalyse und vorausschauende Wartung frühe Nischen erschließen. Die Anwendungsvielfalt fördert spezialisierte Plattformen, die vertikale Schmerzpunkte adressieren und gleichzeitig branchenübergreifende Relevanz bewahren.

Nach Endnutzerbranche: Chemikalien dominieren, Luft- und Raumfahrt gewinnt an Höhe

Unternehmen aus dem Bereich Chemikalien und fortschrittliche Materialien hielten im Jahr 2024 einen Anteil von 29,80 % an der Marktgröße für Material Informatics und nutzten KI-Tools, um riesige Zusammensetzungsräume zu erkunden und nachhaltige Alternativen zu entwickeln. BASF stellte im Jahr 2024 2,1 Milliarden EUR (2,3 Milliarden USD) für Forschung und Entwicklung bereit, mit Schwerpunkt auf Batterie- und Grüner Chemie. Luft- und Raumfahrt sowie Verteidigung verzeichneten eine CAGR von 27,3 %, da additive Fertigung und mehrskalige Modellierung in den Mainstream-Designprozess einzogen.

Pharmaunternehmen nutzen Informatik für Arzneimittelabgabematerialien; Energieunternehmen optimieren Batteriechemien; Elektronikunternehmen verfolgen miniaturisierte Halbleiter; Automobilhersteller streben nach Leichtbau und Emissionszielen. Die branchenübergreifende Befruchtung beschleunigt Innovationen, wobei Durchbrüche in einem Sektor häufig Fortschritte in einem anderen anstoßen.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 einen Anteil von 35,80 % am Marktanteil für Material Informatics. Das US-Energieministerium stellte 75 Millionen USD für eine Forschungseinrichtung zur Lieferkette kritischer Materialien bereit, um die inländische Widerstandsfähigkeit zu stärken. Das CriticalMAAS-Programm der DARPA veranschaulicht darüber hinaus die staatliche Unterstützung für KI-gestützte Mineralbeurteilungen.[2]Defense Advanced Research Projects Agency, "CriticalMAAS," DARPA.MIL Kanada trägt Bergbaudaten-Expertise bei, während Mexiko Fertigungskapazitäten bereitstellt und so ein kontinentales Innovationsgefüge knüpft.

Asien-Pazifik wird als die am schnellsten wachsende Region mit einer CAGR von 26,45 % bis 2030 prognostiziert. China behandelt Materialinnovation als Säule der Selbstständigkeit, unterstützt durch nationale HPC- und KI-Investitionen. Das Nationale Institut für Materialwissenschaft Japans hat kürzlich 3.000 potenzielle neue Phasen kartiert, was die wissenschaftliche Tiefe der Region unterstreicht. Indiens Nationales Supercomputing-Programm erweitert die rechnerische Reichweite und fördert die Entwicklung von Open-Source-Plattformen. Der Clustereffekt von Fertigungszentren, Rohstofflieferanten und Forschungszentren treibt die schnelle Einführung voran.[3]Regierung Indiens, Ministerium für Wissenschaft und Technologie, "Jahresbericht 2021-22," DST.GOV.IN

Europa behält eine solide Position, angetrieben durch Nachhaltigkeitsmandate und koordinierte Forschungs- und Entwicklungsprogramme. Die deutsche Automobil- und Luft- und Raumfahrtbranche setzt Informatik für Leichtbauverbundwerkstoffe ein; das Vereinigte Königreich bündelt Finanz- und Forschungstalente; Frankreich treibt Luxus- und Luftfahrtmaterialien voran. Strenge Umweltvorschriften fördern die Plattformnachfrage, die Lebenszyklusauswirkungen früh im Design modellieren kann.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung mit zunehmenden Konsolidierungstendenzen auf. Horizontale Plattformanbieter perfektionieren materialübergreifende Fähigkeiten, während vertikale Spezialisten sich auf Domänen wie Batteriekathodenmaterialien oder Polymeradditive konzentrieren. Chemiekonzerne lizenzieren oder erwerben KI-Start-ups, um Fähigkeiten zu internalisieren und Lieferketten zu schützen. Die Differenzierung hängt von Modellgenauigkeit, Datenverwaltung und Benutzerfreundlichkeit für Nicht-Programmierer ab.

Proprietäre Datenbanken bleiben hochwertige Vermögenswerte. Anbieter koppeln sie mit Bestärkendem Lernen und Graph-Neuronalen Netzen, um Struktur-Eigenschafts-Beziehungen vor Wettbewerbern vorherzusagen. Strategische Allianzen zwischen Cloud-Hyperscalern und Laborautomatisierungsunternehmen betten Informatik tiefer in Forschungs- und Entwicklungspipelines ein. Da immer mehr Workflows den Kreislauf von der Simulation zur automatisierten Synthese schließen, wird die Zeit bis zur Wertschöpfung zu einem wichtigen Wettbewerbsmaßstab.

Talente bleiben ein begrenzender Faktor. Unternehmen umwerben knappe Materialien-Datenwissenschaftler mit Prämienpaketen oder investieren in Schulungsakademien. Partnerschaften mit Universitäten ermöglichen frühzeitigen Zugang zu Absolventen und kollaborativem geistigem Eigentum, während Open-Source-Beiträge Markenautorität aufbauen und Community-Innovation anziehen. Die nächste Phase wird wahrscheinlich Fusionen sehen, die Datensätze, Robotikinfrastruktur und KI-Stacks zu Komplettlösungen kombinieren.

Marktführer in der Branche für Material Informatics

Citrine Informatics Inc.

Exabyte Inc.

Schrödinger Inc.

ANSYS, Inc.

Kebotix Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Das Nationale Institut für Materialwissenschaft veröffentlichte Karten auf Basis maschinellen Lernens, die 3.000 neue Phasen aus 85.320 Kombinationen vorhersagen und die Entdeckung magnetischer und thermoelektrischer Verbindungen rationalisieren.

- Juli 2025: Koreanische Wissenschaftler enthüllten, dass die DELID-KI eine Vorhersagegenauigkeit von 88 % für optische Eigenschaften ohne Quantenberechnungen erreicht und damit frühere Benchmarks verdoppelt.

- März 2025: BASF bestätigte Forschungs- und Entwicklungsausgaben von 2,1 Milliarden EUR (2,3 Milliarden USD) für 2024 mit Schwerpunkt auf Batteriematerialien und nachhaltigen Produkten.

- Januar 2025: Das US-Ministerium für Gesundheit und Soziale Dienste veröffentlichte eine KI-Strategie für den verantwortungsvollen Einsatz bei der medizinischen Entdeckung und Versorgungserbringung.

Berichtsumfang des globalen Marktes für Material Informatics

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Materialentdeckung und -design |

| Formulierungsoptimierung |

| Prozessoptimierung und Skalierung |

| Identifizierung von Ersatzmaterialien |

| Fehleranalyse und vorausschauende Wartung |

| Chemikalien und fortschrittliche Materialien |

| Pharmazeutika und Biowissenschaften |

| Energie und Strom (Batterien, Brennstoffzellen) |

| Elektronik und Halbleiter |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Nach Anwendung | Materialentdeckung und -design | |

| Formulierungsoptimierung | ||

| Prozessoptimierung und Skalierung | ||

| Identifizierung von Ersatzmaterialien | ||

| Fehleranalyse und vorausschauende Wartung | ||

| Nach Endnutzerbranche | Chemikalien und fortschrittliche Materialien | |

| Pharmazeutika und Biowissenschaften | ||

| Energie und Strom (Batterien, Brennstoffzellen) | ||

| Elektronik und Halbleiter | ||

| Automobil und Transport | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße für Material Informatics und wie lautet die prognostizierte CAGR?

Die Marktgröße für Material Informatics beträgt im Jahr 2025 160,76 Millionen USD und wird bis 2030 voraussichtlich 389,65 Millionen USD erreichen, was einer CAGR von 24,77 % entspricht.

Welches Komponentensegment führt den Markt für Material Informatics an?

Softwareplattformen führen mit einem Anteil von 59,26 % im Jahr 2024, während Dienstleistungen bis 2030 die schnellste CAGR von 25,71 % aufweisen.

Warum wächst die Cloud-Bereitstellung im Bereich Material Informatics?

Cloud-Modelle liefern elastische HPC-Kapazität auf nutzungsbasierter Basis, senken Kapitalkosten und ermöglichen kleinen Unternehmen die Durchführung von Simulationen auf Quantenniveau.

Welche Region wächst am schnellsten bei Lösungen für Material Informatics?

Asien-Pazifik wächst am schnellsten mit einer CAGR von 26,45 % bis 2030, bedingt durch umfangreiche staatliche Forschungs- und Entwicklungsinvestitionen und die Fertigungsnachfrage.

Seite zuletzt aktualisiert am: