Marktgröße und Marktanteil für dielektrische Ätzgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.63 Milliarden US-Dollar |

| Marktgröße (2031) | 2.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.38% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

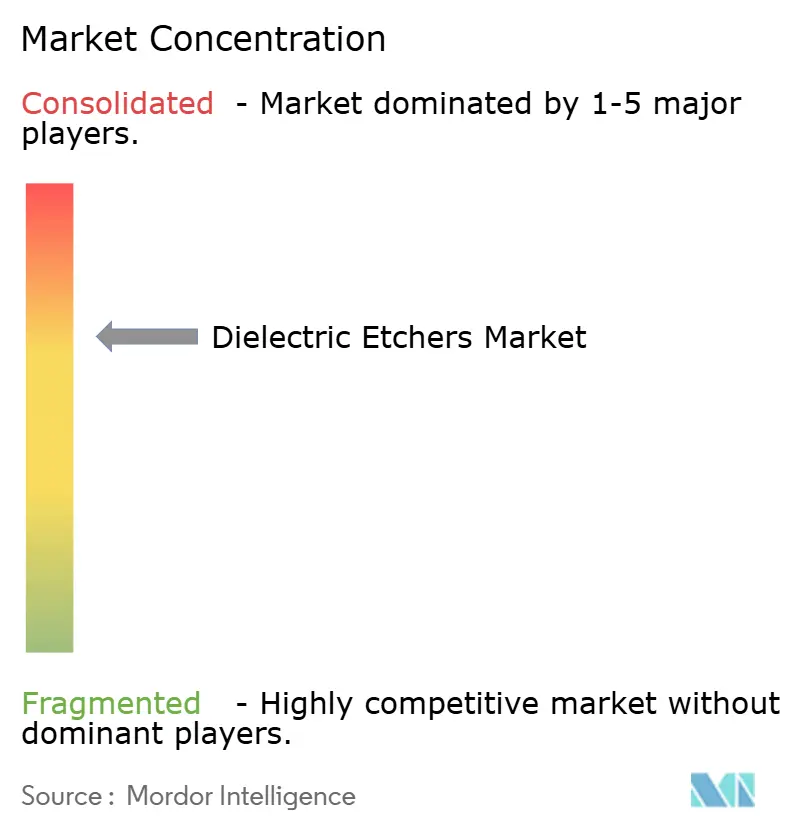

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für dielektrische Ätzgeräte von Mordor Intelligence

Die Marktgröße für dielektrische Ätzgeräte wird voraussichtlich von 1,56 Milliarden USD im Jahr 2025 auf 1,63 Milliarden USD im Jahr 2026 steigen und bis 2031 2,02 Milliarden USD erreichen, mit einer CAGR von 4,38 % über den Zeitraum 2026–2031. Das gemessene Gesamtwachstum verbirgt einen raschen Schwenk hin zu Atomic-Layer- und kryogenen Plattformen, da Gate-all-around-Logik und 3D-NAND-Stapel mit mehr als 300 Schichten eine Tiefenkontrolle auf Ångström-Ebene erfordern. Reine Auftragsfertiger im asiatisch-pazifischen Raum verankern weiterhin die globalen Geräteinvestitionen, doch nordamerikanische und europäische Subventionsprogramme gestalten die regionalen Kapazitätspläne neu. Der Vorstoß der Speicherhersteller auf 400 und mehr Schichten vergrößert den Werkzeuginhalt pro Wafer, während Gehäusehersteller Spezialsysteme für Chiplet-Umverteilungsschichten bestellen. Gleichzeitig stellen bevorstehende Vorschriften für fluorierte Gase und die Zyklizität der Investitionsausgaben Abwärtsrisiken dar, die Gerätehersteller durch Serviceverträge und diversifizierte Kundenmixe absichern müssen. Diese gegenläufigen Strömungen stellen sicher, dass der Markt für dielektrische Ätzgeräte die gesamten Wafer-Fab-Geräte übertreffen wird, während er empfindlich gegenüber Knotenübergängen und Subventionsauszahlungen bleibt.

Wichtigste Erkenntnisse des Berichts

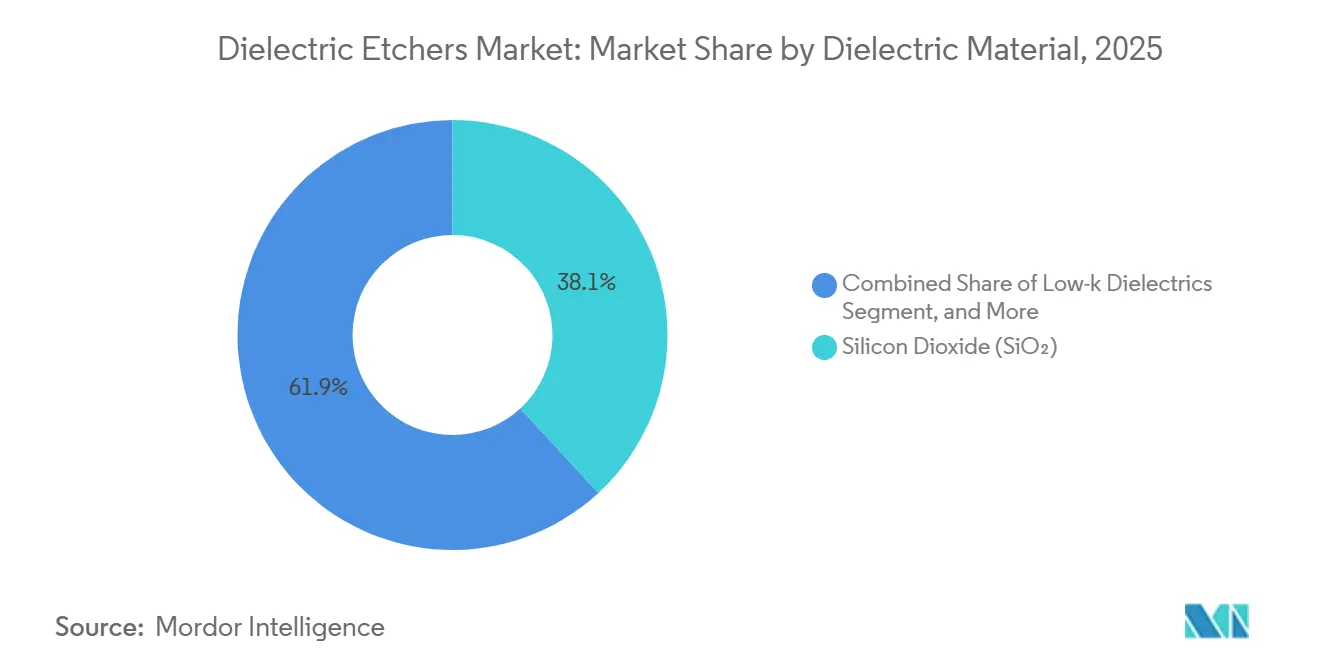

- Nach dielektrischem Material führte Siliziumdioxid mit einem Marktanteil von 38,13 % im Jahr 2025 bei dielektrischen Ätzgeräten, während Low-k-Dielektrika bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen werden.

- Nach Technologie beherrschten induktiv gekoppelte Plasmasysteme im Jahr 2025 einen Anteil von 34,16 % an der Marktgröße für dielektrische Ätzgeräte, und das Atomic-Layer-Ätzen schreitet über 2026–2031 mit einer CAGR von 6,04 % voran.

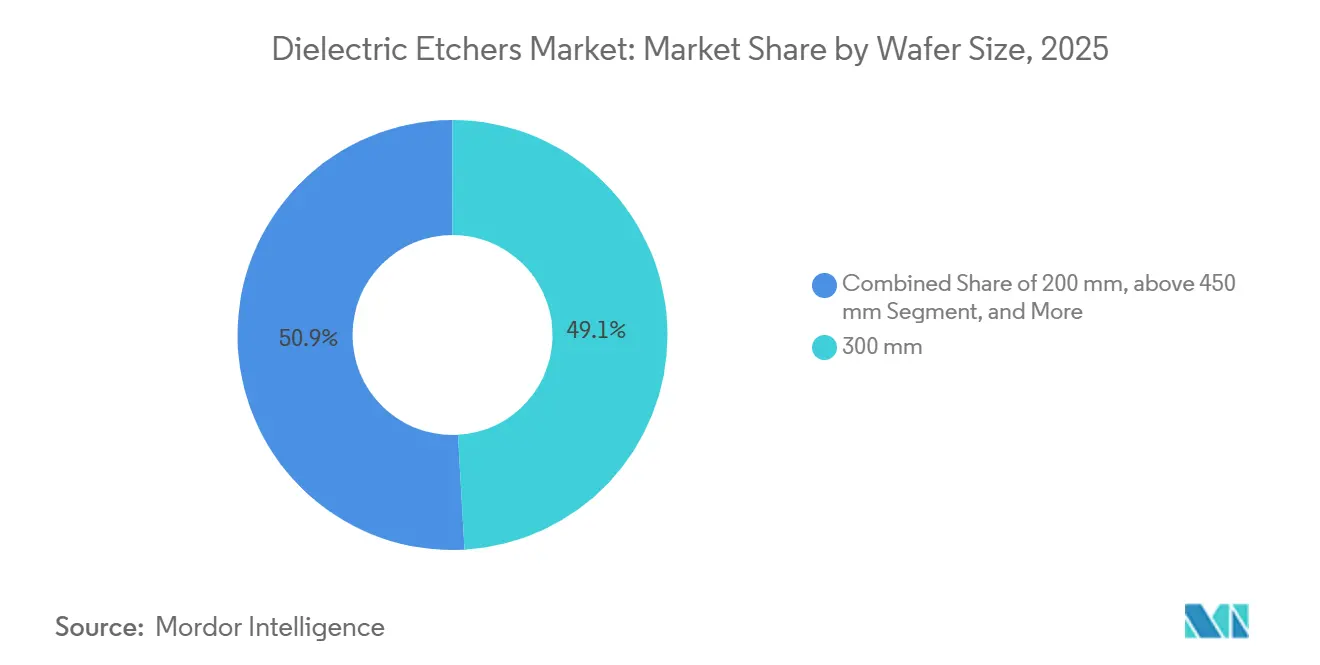

- Nach Wafer-Größe entfielen 300-Millimeter-Plattformen im Jahr 2025 auf 49,12 % der Marktgröße für dielektrische Ätzgeräte, während Werkzeuge mit ≥450 Millimetern bis 2031 voraussichtlich mit einer CAGR von 5,83 % steigen werden.

- Nach Endnutzer hielten reine Auftragsfertiger im Jahr 2025 einen Marktanteil von 42,83 % bei dielektrischen Ätzgeräten, während Forschung und Entwicklung sowie Pilotlinien das am schnellsten wachsende Segment mit einer CAGR von 5,92 % bis 2031 darstellen.

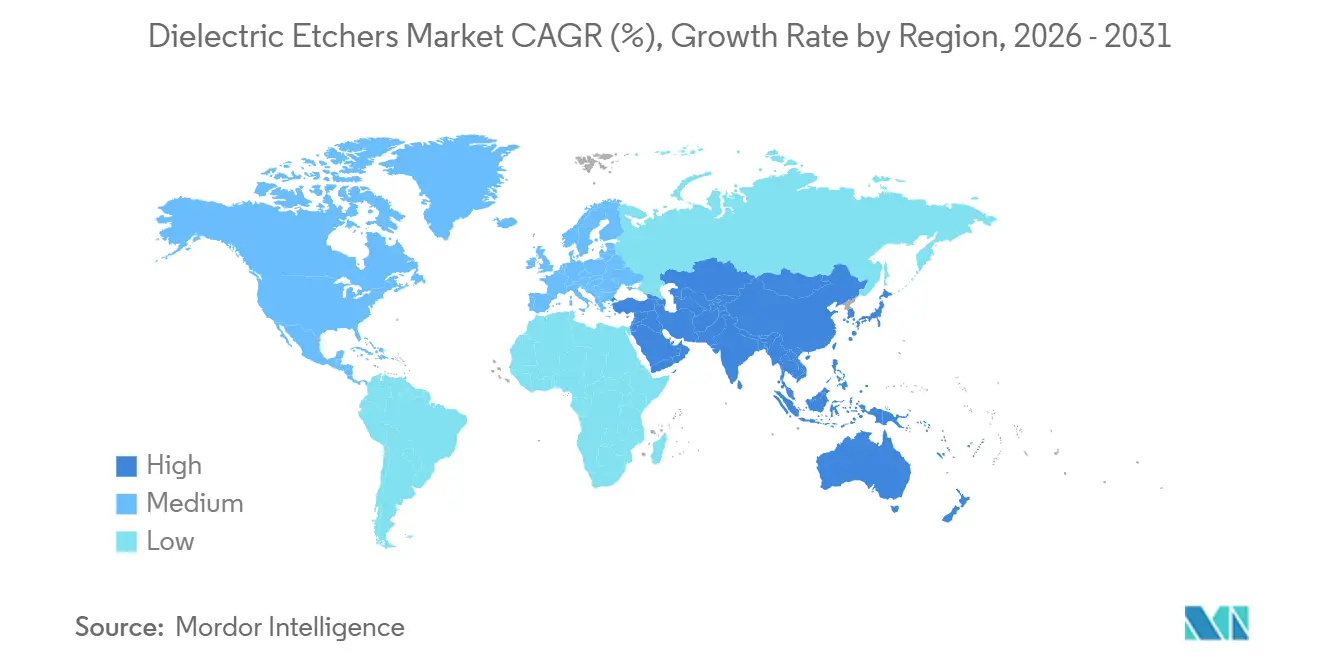

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 56,94 %, und für den Nahen Osten wird bis 2031 eine CAGR von 4,82 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für dielektrische Ätzgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Logikknoten unter 7 nm | +1.2% | Kernbereich asiatisch-pazifischer Raum, Erweiterungen von Auftragsfertigern in Nordamerika | Mittelfristig (2–4 Jahre) |

| Eskalation der 3D-NAND-Schichtzahl | +1.0% | Asiatisch-pazifischer Raum (Korea, Japan, China), selektiv Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von Low-k-Dielektrika in der fortschrittlichen Gehäusetechnik | +0.8% | Weltweit, Konzentration in Taiwan, Korea, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Steigende 5G- und KI-Chip-Volumina | +0.9% | Weltweit, angeführt von Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Übergang zum Atomic-Layer-Ätzen | +0.7% | Taiwan, Korea, Vereinigte Staaten, Europa | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Fab-Lokalisierungsprogramme | +0.6% | Nordamerika, Europa, Indien, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Logikknoten unter 7 nm

Gate-all-around-Transistorarchitekturen bei 2-Nanometer- und 3-Nanometer-Knoten erfordern eine dielektrische Entfernung mit Präzision auf Ångström-Ebene, um Nanosheet-Kanäle zu schützen. Der Start der 2-Nanometer-Produktion von Taiwan Semiconductor Manufacturing Company im Januar 2026 verdeutlicht den Nachfrageschub nach Ätzgeräten der nächsten Generation.[1]Jane Doe, "TSMC startet Massenproduktion von 2-nm-Chips," Reuters, reuters.com Samsungs Investition von 17 Milliarden USD in Taylor, Texas, wird bis Ende 2026 weitere Logikkapazitäten hinzufügen. Intels geplanter 18A-Knoten mit rückseitigen Stromschienen treibt die Anforderungen an selektives dielektrisches Ätzen bis 2027 voran.[2]Intel, "Intel 18A-Prozesstechnologie," intel.com Werkzeughersteller integrieren Echtzeit-Metrologie und Algorithmen des maschinellen Lernens, um Plasmaparameter waferweise abzustimmen, was die durchschnittlichen Verkaufspreise erhöht und die Qualifizierungszeiträume verlängert. Infolgedessen neigt der Markt für dielektrische Ätzgeräte weiterhin zu kapitalintensiven Plattformen, die sich nur führende Auftragsfertiger leisten können.

Eskalation der 3D-NAND-Schichtzahl

Speicherhersteller überschritten 2025 die 300-Schichten-Schwelle und streben an, bis Ende 2026 400 Schichten zu übertreffen, was die Nachfrage nach Kanallochen-Ätzen über 15 Mikrometer Tiefe bei Durchmessern unter 50 nm antreibt.[3]SK Hynix, "SK Hynix startet Massenproduktion von 321-Schichten-NAND," skhynix.com Lam Researchs Cryo-3.0-Plattform kühlt Wafer auf kryogene Temperaturen, unterdrückt das Verbiegen der Seitenwände und verbessert den Durchsatz um das 2,5-Fache – eine Fähigkeit, die Samsung für V10-NAND nutzen wird. Microns 100-Milliarden-USD-Programm in New York schafft einen mehrjährigen Rückenwind, da seine erste Fab 2028 in Betrieb geht. Atomic-Layer-Ätzen ist für die Treppenstruktur- und Wortleitungsbildung unverzichtbar und minimiert die Variation der kritischen Abmessungen über Hunderte von Schichten. Die Kapitalintensität – die 10 Millionen USD pro Kammer übersteigt – konzentriert Aufträge bei den drei größten Speicherherstellern und stärkt die Preissetzungsmacht der Lieferanten im Markt für dielektrische Ätzgeräte.

Einführung von Low-k-Dielektrika in der fortschrittlichen Gehäusetechnik

Chiplet-Verbindungen und Hochbandbreiten-Speicherstapel sind auf Low-k-Schichten unterhalb von k = 2,5 angewiesen und erfordern Plasmachemien, die Porenkollapsen und Rückstandsbildung verhindern. Lam Researchs Kiyo-Ätzgerät, das im Oktober 2025 eingeführt wurde, stoppt präzise an Kupferbarrieren ohne manuelle Endpunkterkennung und erhöht die Ausbeuten bei Sub-2-µm-Durchkontaktierungen. Intels Foveros-Direct-Technologie verbindet Chips bei einem 10-µm-Bump-Raster und nutzt selektives dielektrisches Ätzen zur Bildung von Mikrodurchkontaktierungen. Ausgelagerte Montagehäuser kaufen nun Ätzgeräte in Vorderseitenqualität, um Mehrwertdienste zu erschließen, was den Wettbewerb intensiviert. Da die Gehäusevolumina steigen, wird dieses Teilsegment voraussichtlich das Wachstum der Wafer-Vorderseitengeräte übertreffen und den Markt für dielektrische Ätzgeräte weiter stützen.

Steigende 5G- und KI-Chip-Volumina

Beschleuniger für künstliche Intelligenz und 5G-Infrastruktur treiben die Auslastung von Auftragsfertigern auf Rekordhöhen. Taiwan Semiconductor Manufacturing Company plant Investitionsausgaben von über 30 Milliarden USD für 2026, wobei mehr als die Hälfte für KI-zentrierte Knoten vorgesehen ist. Nvidia, Google und Samsung verlangen Durchkontaktierungen mit geringem Widerstand, die mit minimalen Seitenwandschäden geätzt werden, um die Stromversorgungsziele aufrechtzuerhalten. Edge-KI-Geräte auf Basis von 7-nm- und 5-nm-Designs erfordern ähnliche dielektrische Präzision und erweitern die Kundenbasis. Galliumnitrid-Leistungsverstärker für 5G verwenden induktiv gekoppelte oder Mikrowellenplasmen, die Gitterschäden vermeiden. Mehrjährige Kaufverpflichtungen von Logikkunden haben die Umsatztransparenz der Hersteller verbessert und einen strukturell gesünderen Markt für dielektrische Ätzgeräte als frühere speichergeführte Zyklen gestärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität von Ätzwerkzeugen | -0.6% | Weltweit, ausgeprägt in aufstrebenden Fab-Regionen | Kurzfristig (≤ 2 Jahre) |

| Zyklizität der Halbleiter-Investitionsausgaben | -0.5% | Weltweit, synchronisiert über Speicher- und Auftragsfertigersegmente | Kurzfristig (≤ 2 Jahre) |

| Prozesskomplexität mit neuartigen Materialien | -0.3% | Führende Fabs im asiatisch-pazifischen Raum, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Strenge F-Gas-Umweltvorschriften | -0.4% | Europa primär, Ausstrahlungseffekte auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität von Ätzwerkzeugen

Kammern der nächsten Generation mit Atomic-Layer- oder kryogener Funktionalität werden nun zu über 10 Millionen USD pro Stück angeboten, was etwa 30 % teurer ist als frühere induktiv gekoppelte Modelle. Der hohe Aufwand schränkt den Kundenkreis auf eine Handvoll führender Logik- und Speicherhersteller ein und verzögert die Einführung in subventionsgestützten Greenfield-Fabs wie den in Indien vorgeschlagenen. Angebote für Geräte als Dienstleistung verlagern den Bilanzdruck auf die Lieferanten, drücken die Margen und verlangsamen möglicherweise die Innovation. Kleinere Auftragsfertiger rüsten stattdessen ältere Werkzeuge auf und bremsen die Expansionsrate des Marktes für dielektrische Ätzgeräte.

Zyklizität der Halbleiter-Investitionsausgaben

Der Geräteumsatz brach 2023 um 14,7 % ein, bevor er 2024 wieder anzog, was die Empfindlichkeit des Sektors gegenüber Nachfrageschwankungen unterstreicht. Jede Pause bei KI-Server-Ausbauten oder makroökonomische Gegenwind könnten eine weitere Korrektur auslösen. TSMCs Entscheidung, die 2-nm-Produktion in Arizona auf 2028 zu verschieben, verdeutlicht Ausführungsrisiken, die Werkzeugkäufe verzögern. Da dielektrische Ätzgeräte oft spät im Bauzyklus in Fabs einziehen, schlagen sich Verzögerungen direkt in Umsatzvolatilität nieder. Obwohl die Diversifizierung in Verbindungshalbleiter- oder MEMS-Linien teilweise Entlastung bietet, fehlt diesen Nischen die Größenordnung, um einen Abschwung in der Kern-Logik- und Speichernachfrage auszugleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach dielektrischem Material: Low-k-Schichten treiben die Gehäuserevolution voran

Siliziumdioxid erfasste im Jahr 2025 38,13 % des Marktanteils für dielektrische Ätzgeräte und verankert reife Logikknoten, Isolationsstrukturen und ältere DRAM-Zwischenschichten. Seine chemische Robustheit und das vorhersehbare Plasmaverhalten erhalten eine stetige Werkzeugauslastung aufrecht, insbesondere in Automobil- und Industriefabs. Low-k-Dielektrika expandieren mit einer CAGR von 6,12 % und profitieren von Chiplet-Umverteilungsschichten und Hochbandbreiten-Speicherstapeln, die parasitäre Verzögerungen reduzieren. Diese Schichten erfordern sorgfältig abgestimmte Fluorkohlenstoffchemien, um Porenkollapsen zu vermeiden, was die Rezeptkomplexität und Serviceumsätze für Gerätehersteller im Kontext der Marktgröße für dielektrische Ätzgeräte erhöht.

Lam Researchs Kiyo-System ermöglicht das selektive Ätzen von Low-k-Schichten ohne Kupferüberätzen, reduziert mehrere Prozessschritte und steigert die Gehäuseausbeuten. High-k-Dielektrika bleiben außerhalb von Gate-Stapeln eine Nische, da ihr höherer Ätzwiderstand die Plasmaanforderungen erhöht und den Durchsatz verringert. Siliziumnitrid hält einen Anteil von etwa einem Viertel als Hartmaske und Ladungsfallenschicht in 3D-NAND und unterstreicht den Bedarf an Mehrchemie-Cluster-Werkzeugen, die Kreuzkontaminationen minimieren. Da die Gehäusevolumina steigen, wird Low-k den Abstand zu Siliziumdioxid verringern und inkrementelles Wachstum in den Markt für dielektrische Ätzgeräte einbringen.

Nach Technologie: Induktiv gekoppeltes Plasma dominiert, Atomic-Layer-Ätzen skaliert schnell

Induktiv gekoppelte Plasmaplatformen lieferten 2025 34,16 % des Umsatzes dank ausgewogenen Durchsatzes und Betriebskosten über verschiedene Materialien hinweg. Das Atomic-Layer-Ätzen führt jedoch das Wachstum mit einer CAGR von 6,04 % an, da Gate-all-around-Knoten und Wortleitungstreppenstrukturen eine Kontrolle unterhalb des Ångström-Bereichs erfordern, was die Marktgröße für dielektrische Ätzgeräte mit Premiumpreisen bereichert. Tokyo Electrons Tactras erzielte eine Gleichmäßigkeit von <0,5 Å über 300-mm-Wafer für TSMCs 2-nm-Hochlauf.

Kryogene Varianten des induktiv gekoppelten Plasmas kommen bei 3D-NAND-Hochseitenverhältnisschritten zum Einsatz, während Mikrowellenplasmen auf Galliumnitrid-Isolationsätzungen abzielen, was eine wachsende Segmentierung von Prozesswerkzeugen verdeutlicht. Applied Materials' Sym3 Z Magnum konsolidiert Atomic-Layer-Ätz- und induktiv gekoppelte Plasmamodi in einem einzigen Rahmen und spricht Fabs an, die Flächeneffizienz anstreben. Reaktive-Ionen-Systeme bleiben in Fabs mit nachgelagerten Knoten und Forschungs- und Entwicklungslabors bestehen und erhalten einen sekundären Umsatzstrom sowie eine breitere Technologieleiter im Markt für dielektrische Ätzgeräte.

Nach Wafer-Größe: 300 mm dominiert, 450 mm bleibt am Horizont

Das 300-mm-Format repräsentierte 2025 49,12 % des Umsatzes und unterstützt jede Logik- und 3D-NAND-Linie unter 10 nm weltweit. Volumenverpflichtungen von TSMC, Samsung und SK Hynix garantieren einen stetigen Ersatzzyklus, der den Markt für dielektrische Ätzgeräte stützt. Unterdessen verzeichnen Werkzeuge mit ≥450 mm von einer kleinen Basis aus eine CAGR von 5,83 %, da Forschungskonsortien Lithografie- und Metrologieinvestitionen zukunftssicher gestalten.

Lieferanten sichern sich ab, indem sie modulare Kammern entwickeln, die zwischen Wafer-Größen wechseln können, was jedoch Skaleneffekte verwässert und die Wartung erschwert. Das 200-mm-Segment bedient weiterhin Analog-, Leistungs- und MEMS-Fabs, von denen viele Geräte aufarbeiten, um Investitionsausgaben zu begrenzen. Da Chiplets an Popularität gewinnen, könnte der Bedarf an monolithischen Chips nachlassen, aber bis ein disruptiver Kostendurchbruch entsteht, wird 300 mm den Markt für dielektrische Ätzgeräte weiterhin dominieren.

Nach Endnutzer: Auftragsfertiger bestimmen das Volumen, Forschungs- und Entwicklungslinien fördern Innovationen

Reine Auftragsfertiger beherrschten 2025 42,83 % der Ausgaben, angeführt von TSMCs jährlichen Investitionsausgaben von über 30 Milliarden USD, die sich in Milliarden für Ätzwerkzeuge übersetzen. Integrierte Gerätehersteller – Intel, Samsung, SK Hynix – tragen etwa ein Drittel bei, wobei die Skalierung der Speicherschichtzahl Kammererweiterungen antreibt. Forschungs- und Entwicklungslinien sowie Pilotlinien wachsen mit einer CAGR von 5,92 %, da Universitäten, Konsortien und Labore von Geräteherstellern flexible Cluster-Werkzeuge installieren, die zur Prozessexploration geeignet sind, und so die Kundenbasis der Branche für dielektrische Ätzgeräte erweitern.

Auftragsfertiger binden Lieferanten zunehmend in mehrjährige Co-Entwicklungsvereinbarungen ein und tauschen frühen Werkzeugzugang gegen garantierte Volumina, was die Eintrittsbarrieren für zweitrangige Anbieter erhöht. Spezialfabs, die sich auf MEMS konzentrieren, verlassen sich auf Tiefsilizium-Bosch-Prozess-Werkzeuge von Plasma-Therm und SPTS. Das zweigeteilte Nachfrageprofil zwingt Anbieter, parallele Produktlinien aufrechtzuerhalten: Hochdurchsatzrahmen für die Hochvolumenfertigung und konfigurierbare Kammern für Forschungs- und Entwicklungsvielseitigkeit – eine Dualität, die die Strategie im Markt für dielektrische Ätzgeräte prägt.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 einen Umsatzanteil von 56,94 %, dank dichter Cluster in Taiwan, Korea und China. Allein TSMCs Standorte in Hsinchu und Tainan repräsentieren mehrere Milliarden an jährlicher Nachfrage nach Ätzwerkzeugen. SK Hynixs 321-Schichten-NAND-Hochlauf in Icheon verwendet Lams Cryo-3.0-Systeme, um Kanaltiefen von >15 µm zu erreichen. Chinesische Richtlinienbeschränkungen teilen die Käufe auf: Inländische Hersteller wie NAURA gewinnen Marktanteile bei 28 nm und darüber, während westliche Lieferanten ältere oder exportlizenzgenehmigte Linien bedienen. Japans Kumamoto-Fab, ein Gemeinschaftsunternehmen von TSMC, Sony und Denso, bezieht Ätzgeräte lokal und stärkt die Widerstandsfähigkeit der Lieferkette.

Nordamerika erwirtschaftete 2025 etwa ein Fünftel des Umsatzes, angetrieben durch CHIPS-Act-Anreize. TSMC sicherte sich einen Zuschuss von 6,6 Milliarden USD für seinen 65-Milliarden-USD-Arizona-Drei-Fab-Komplex und festigt damit die langfristige Nachfrage nach Erweiterungen der Marktgröße für dielektrische Ätzgeräte. Intels Subvention von 8,5 Milliarden USD unterstützt Bauprojekte in Ohio und Arizona, die auf 18A- und 20A-Prozesse abzielen. Microns Megaprojekt in New York verlängert die nordamerikanische Gerätepipeline weiter. Arbeitskräftemangel und Genehmigungsverzögerungen haben bereits einige Meilensteine verschoben und verdeutlichen das Ausführungsrisiko.

Europa hielt einen mittleren einstelligen Anteil und ist bereit zu wachsen, da der EU-Chips-Act 43 Milliarden EUR in Kapazitäten lenkt. TSMCs 10-Milliarden-EUR-Fab in Dresden konzentriert sich auf Automobil- und Industriechips, während Intels 30-Milliarden-EUR-Plan in Magdeburg auf endgültige Subventionstranchen wartet. Der Nahe Osten, ausgehend von einer vernachlässigbaren Basis, zeigt eine prognostizierte CAGR von 4,82 %, da Initiativen der Vereinigten Arabischen Emirate und Saudi-Arabiens Pilotlinien erkunden. Südamerika und Afrika bleiben marginale Beitragsleister, beschränkt auf Montage- und Testbetriebe, die minimale Auswirkungen auf den Markt für dielektrische Ätzgeräte haben.

Wettbewerbslandschaft

Applied Materials, Lam Research und Tokyo Electron lieferten gemeinsam etwa zwei Drittel der dielektrischen Ätzgeräte im Jahr 2025, was jahrzehntelange Integrationskompetenz widerspiegelt. Applied Materials' Sym3 Z Magnum synchronisiert Plasmadichte und Ionenenergie auf Ångström-Auflösung, gesichert durch über 500 Patente und Co-Entwicklung mit TSMC. Lams Cryo-3.0-Plattform verbessert den 3D-NAND-Kanaldurchsatz um das 2,5-Fache und gibt Samsung einen Weg zu 400-Schichten-Geräten. Tokyo Electrons Tactras-Atomic-Layer-Ätzsystem erreichte eine Tiefengleichmäßigkeit von <0,5 Å für 2-nm-Innenabstandsschritte und stärkt seine Position bei Gate-all-around-Knoten.

Chinesische Anbieter NAURA und AMEC schließen Lücken bei reifen Knoten. NAURAs Prismo HiT3 gewann Marktanteile bei 28 nm und 64-Schichten-NAND, nachdem westliche Exportkontrollen verschärft wurden. Exportregime zwingen westliche Lieferanten, „China-Lite”-Varianten ohne führende Funktionen zu produzieren, was den Umsatz pro Kammer dämpft, aber die Präsenz erhält. Hitachi High-Tech, ULVAC, Oxford Instruments und SPTS bedienen MEMS-, Verbindungshalbleiter- und Forschungs- und Entwicklungsnischen, in denen Anpassung den Durchsatz in der Branche für dielektrische Ätzgeräte übertrumpft.

Strategische Schritte konzentrieren sich auf Service und regionale Präsenz. Lam Research richtete in Korea ein kryogenes Ätz-Servicezentrum ein, um Samsungs Hyperscale-NAND-Roadmap zu unterstützen. Applied Materials schloss einen mehrjährigen Ersatzteil-Konsignationsvertrag mit TSMC Arizona ab und garantiert eine Werkzeugverfügbarkeit von 95 %. Tokyo Electron erweiterte die Dresdner Logistik, um europäische Subventionsprojekte zu unterstützen. Solche Vereinbarungen binden Kunden und erhöhen die Wechselkosten, was die hohe Konzentration im Markt für dielektrische Ätzgeräte aufrechterhält.

Marktführer für dielektrische Ätzgeräte

Applied Materials, Inc.

Hitachi High-Technologies Corporation

Lam Research Corporation

Mattson Technology, Inc.

Tokyo Electron Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Applied Materials stellte das Sym3 Z Magnum Ätzsystem auf Ångström-Ebene für Gate-all-around-Knoten mit 2 nm und 3 nm vor.

- Januar 2026: SK Hynix begann mit der Massenproduktion von 321-Schichten-NAND unter Verwendung von Lams Cryo-3.0-Ätzgeräten in Icheon.

- Januar 2026: TSMC startete die Hochvolumenfertigung mit 2 nm in Hsinchu und Tainan unter Einsatz von dielektrischen Ätzgeräten der nächsten Generation.

- Oktober 2025: Lam Research brachte das Kiyo-Selektivätzwerkzeug für fortschrittliche Gehäuseanwendungen auf den Markt.

Globaler Berichtsumfang des Marktes für dielektrische Ätzgeräte

Dielektrische Ätzgeräte sind Halbleiterfertigungswerkzeuge, die Plasma- oder chemische Prozesse verwenden, um Isoliermaterialien – wie Siliziumdioxid (SiO₂) oder Siliziumnitrid (Si₃N₄) – präzise von Halbleiterwafern zu ätzen (zu entfernen), um die gewünschten Mikro- und Nanoskala-Muster zu erzeugen.

Der Bericht über den Markt für dielektrische Ätzgeräte ist segmentiert nach dielektrischem Material (Siliziumdioxid, Siliziumnitrid, Low-k-Dielektrika, High-k-Dielektrika, andere Materialien), Technologie (reaktives Ionenätzen, induktiv gekoppeltes Plasma, Atomic-Layer-Ätzen, Mikrowellenplasmaätzen, andere Technologien), Wafer-Größe (≤150 mm, 200 mm, 300 mm, ≥450 mm), Endnutzer (reine Auftragsfertiger, integrierte Gerätehersteller, MEMS- und Sensorfabriken, Forschung und Entwicklung und Pilotlinien) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Siliziumdioxid (SiO₂) |

| Siliziumnitrid (Si₃N₄) |

| Low-k-Dielektrika |

| High-k-Dielektrika |

| Andere Materialien |

| Reaktives Ionenätzen |

| Induktiv gekoppeltes Plasma |

| Atomic-Layer-Ätzen |

| Mikrowellenplasmaätzen |

| Andere Technologien |

| ≤150 mm |

| 200 mm |

| 300 mm |

| ≥450 mm |

| Reine Auftragsfertiger |

| Integrierte Gerätehersteller |

| MEMS- und Sensorfabriken |

| Forschungs- und Entwicklungslinien und Pilotlinien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach dielektrischem Material | Siliziumdioxid (SiO₂) | |

| Siliziumnitrid (Si₃N₄) | ||

| Low-k-Dielektrika | ||

| High-k-Dielektrika | ||

| Andere Materialien | ||

| Nach Technologie | Reaktives Ionenätzen | |

| Induktiv gekoppeltes Plasma | ||

| Atomic-Layer-Ätzen | ||

| Mikrowellenplasmaätzen | ||

| Andere Technologien | ||

| Nach Wafer-Größe | ≤150 mm | |

| 200 mm | ||

| 300 mm | ||

| ≥450 mm | ||

| Nach Endnutzer | Reine Auftragsfertiger | |

| Integrierte Gerätehersteller | ||

| MEMS- und Sensorfabriken | ||

| Forschungs- und Entwicklungslinien und Pilotlinien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für dielektrische Ätzgeräte im Jahr 2031 haben?

Es wird prognostiziert, dass er bis 2031 2,02 Milliarden USD erreichen wird, mit einer CAGR von 4,38 % von 2026 bis 2031.

Welche geografische Region dominiert die Nachfrage nach dielektrischen Ätzgeräten?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 56,94 % im Jahr 2025 aufgrund der anhaltenden Kapazitätserweiterung in Taiwan, Südkorea und China.

Welches Technologiesegment wächst am schnellsten?

Das Atomic-Layer-Ätzen schreitet mit einer CAGR von 6,04 % voran, da Logikknoten unter 7 nm und 3D-NAND-Wortleitungsschritte Präzision auf Ångström-Ebene erfordern.

Wie werden die EU-F-Gas-Vorschriften das dielektrische Ätzen beeinflussen?

Der Ausstiegsplan 2024/573 zwingt Werkzeughersteller, Chemien mit niedrigem Treibhauspotenzial zu qualifizieren, was die Betriebskosten potenziell erhöht und Prozessrezepte bis 2030 verändert.

Wer sind die führenden Lieferanten von dielektrischen Ätzgeräten?

Applied Materials, Lam Research und Tokyo Electron liefern gemeinsam etwa zwei Drittel der weltweiten dielektrischen Ätzgeräte.

Welches Segment bei den Endnutzern zeigt das schnellste Wachstum?

Forschungs- und Entwicklungslinien sowie Pilotlinien expandieren mit einer CAGR von 5,92 %, da Universitäten und Konsortien flexible Ätzplattformen zur Prozessexploration installieren.

Seite zuletzt aktualisiert am: