Dialysator-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.11 Milliarden US-Dollar |

| Marktgröße (2031) | 7.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

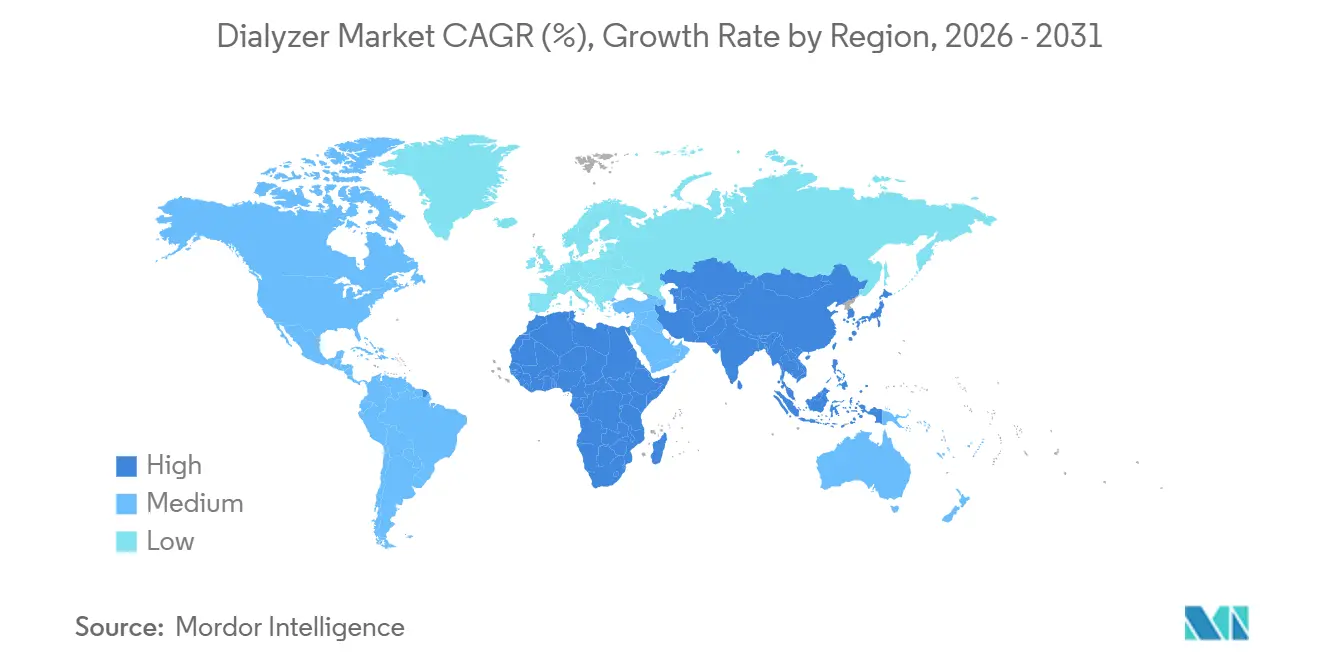

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

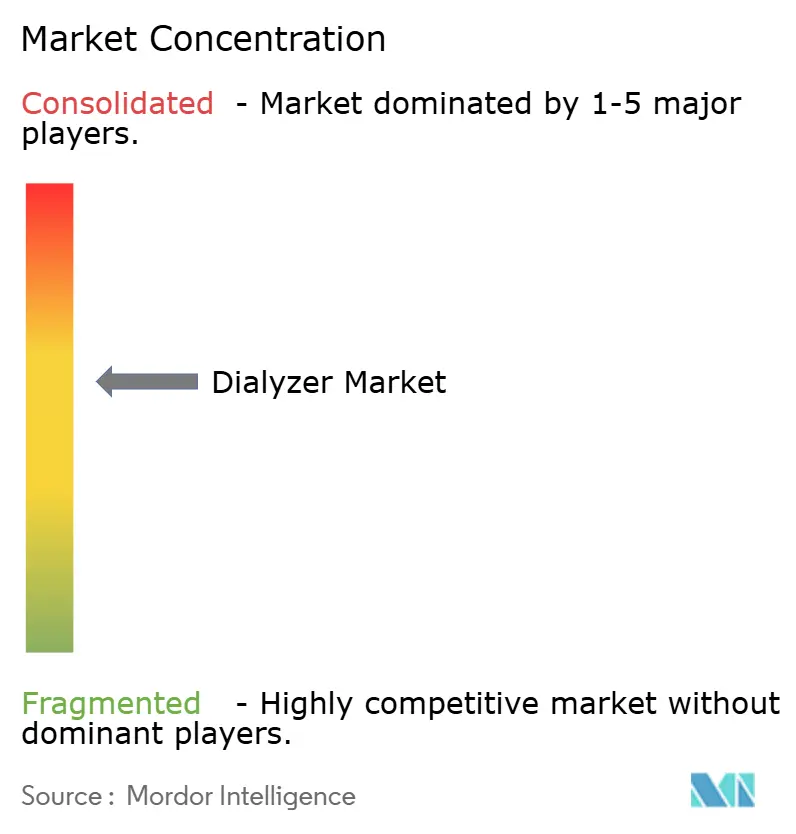

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dialysator-Marktanalyse von Mordor Intelligence

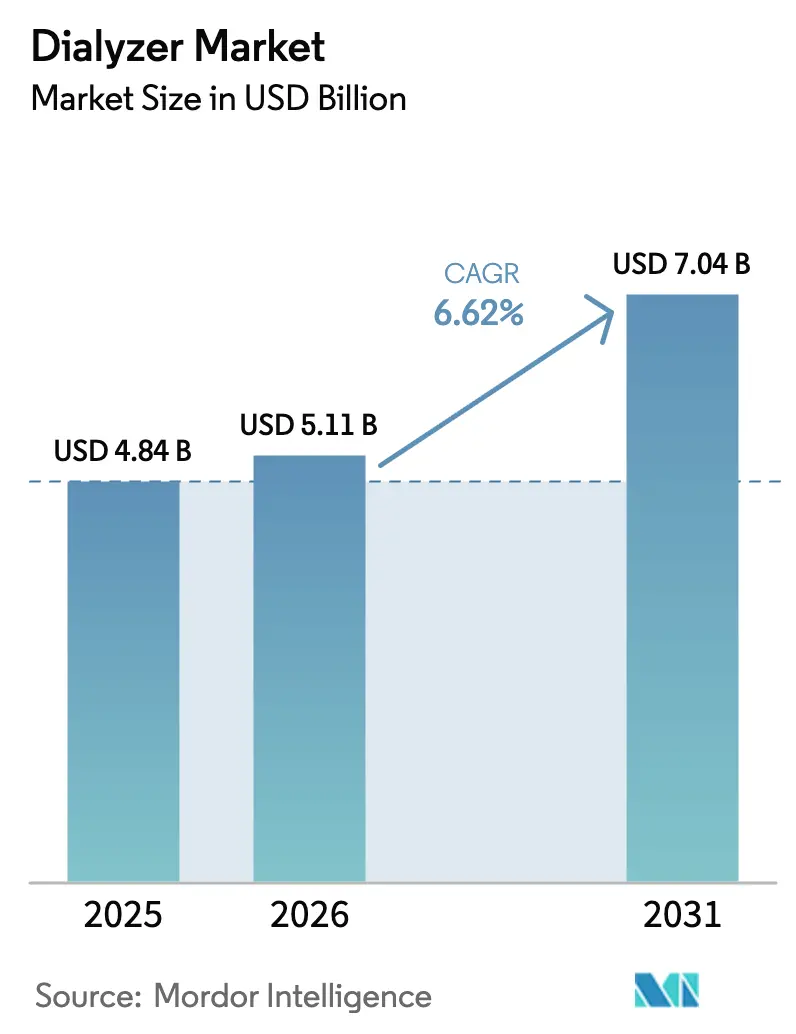

Die Dialysator-Marktgröße wird voraussichtlich von 4,84 Mrd. USD im Jahr 2025 auf 5,11 Mrd. USD im Jahr 2026 steigen und bis 2031 7,04 Mrd. USD erreichen, mit einer CAGR von 6,62 % über den Zeitraum 2026–2031.

Die Nachfrage verlagert sich hin zu High-Flux- und Medium-Cut-Off-Produkten, da Nephrologen der Clearance größerer Mittelmoleküle Priorität einräumen, um die kardiovaskuläre Sterblichkeit zu senken, während Infektionskontrollvorschriften den Anstieg von Einweg-Einmalformaten aufrechterhalten.[1]Centers for Disease Control and Prevention, "Empfehlungen zur Infektionskontrolle für Hämodialysezentren," Centers for Disease Control and Prevention, cdc.gov Der asiatisch-pazifische Raum wird voraussichtlich die entwickelten Regionen übertreffen, gestützt auf die Versicherungsausweitung in China und Indien, die ländliche Behandlungskapazitäten erschließt.[2]Nationale Gesundheitskommission der Volksrepublik China, "Jahresbericht zur Ausweitung der Dialyse-Erstattung 2025," Nationale Gesundheitskommission, nhc.gov.cn Kostenvorteile durch lokalisierte Polysulfonharz- und vertikale Integrationsstrategien helfen regionalen Herstellern, multinationale Unternehmen zu unterbieten, ohne die ISO-13485-Konformität zu gefährden. Gleichzeitig bevorzugen europäische Leitlinien nun die Online-Hämodiafiltration, was Dialysezentren dazu veranlasst, auf Membranen umzurüsten, die mit höheren konvektiven Volumina kompatibel sind.

Wichtigste Erkenntnisse des Berichts

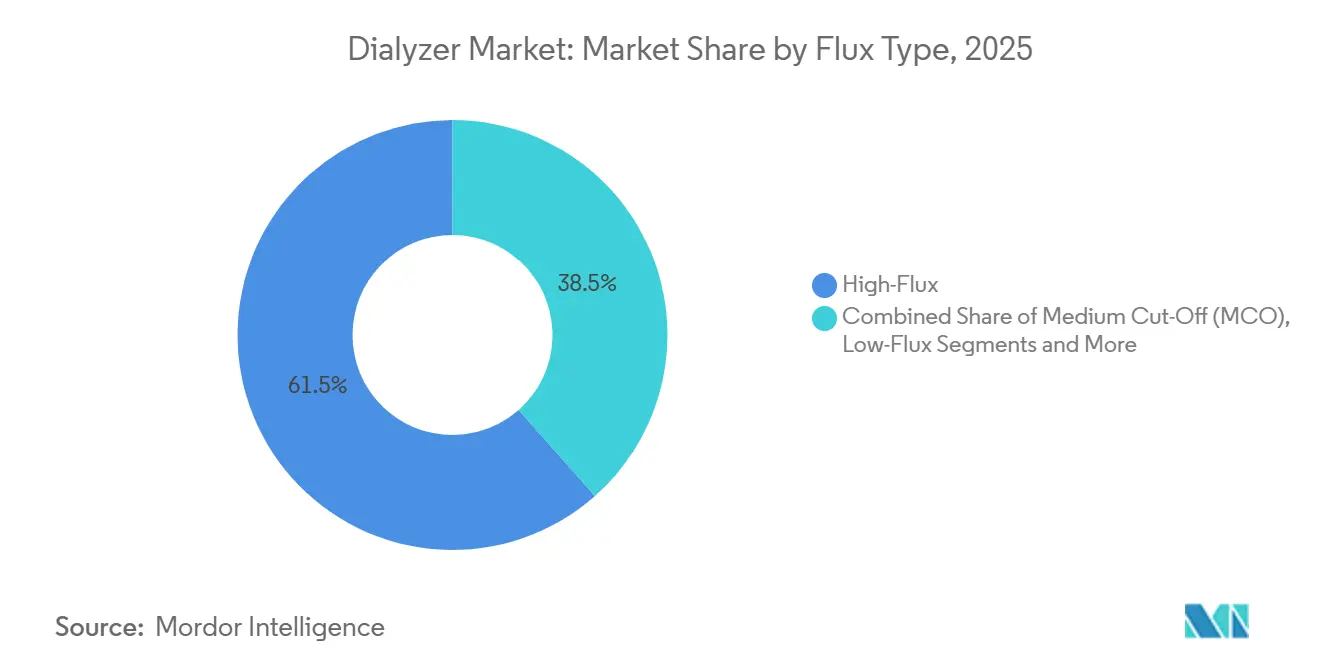

- Nach Flusstyp führten High-Flux-Einheiten mit einem Dialysator-Marktanteil von 61,53 % im Jahr 2025, während Medium-Cut-Off-Membranen bis 2031 voraussichtlich mit einer CAGR von 10,74 % wachsen werden.

- Nach Verwendungstyp entfielen auf Einweg-Dialysatoren 68,92 % des globalen Volumens im Jahr 2025; die Kategorie wird voraussichtlich bis 2031 mit einer CAGR von 9,45 % wachsen.

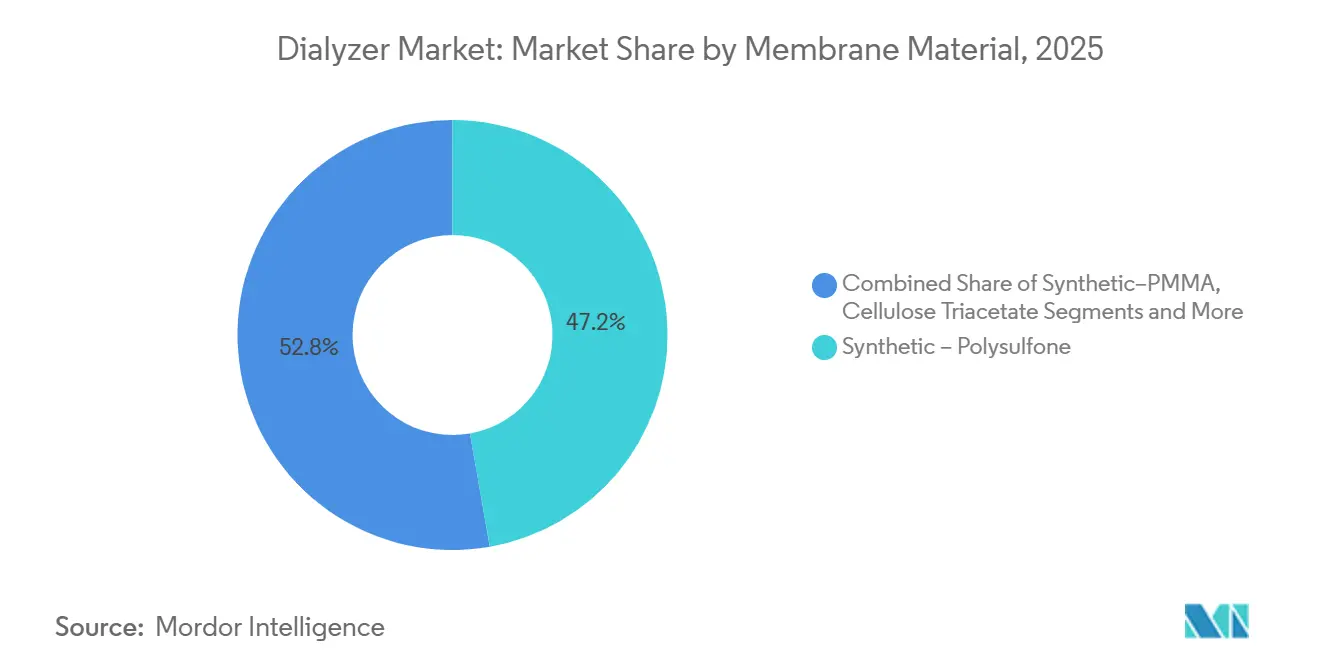

- Nach Membranmaterial hielt Polysulfon im Jahr 2025 einen Anteil von 47,22 % an der Dialysator-Marktgröße, während PMMA-Membranen mit einer CAGR von 9,68 % das schnellste prognostizierte Wachstum verzeichnen.

- Nach Endnutzer entfielen auf zentrumsbasierte Einrichtungen 76,33 % der Nachfrage im Jahr 2025, während die Heimdialyse bis 2031 mit einer CAGR von 8,46 % voranschreitet.

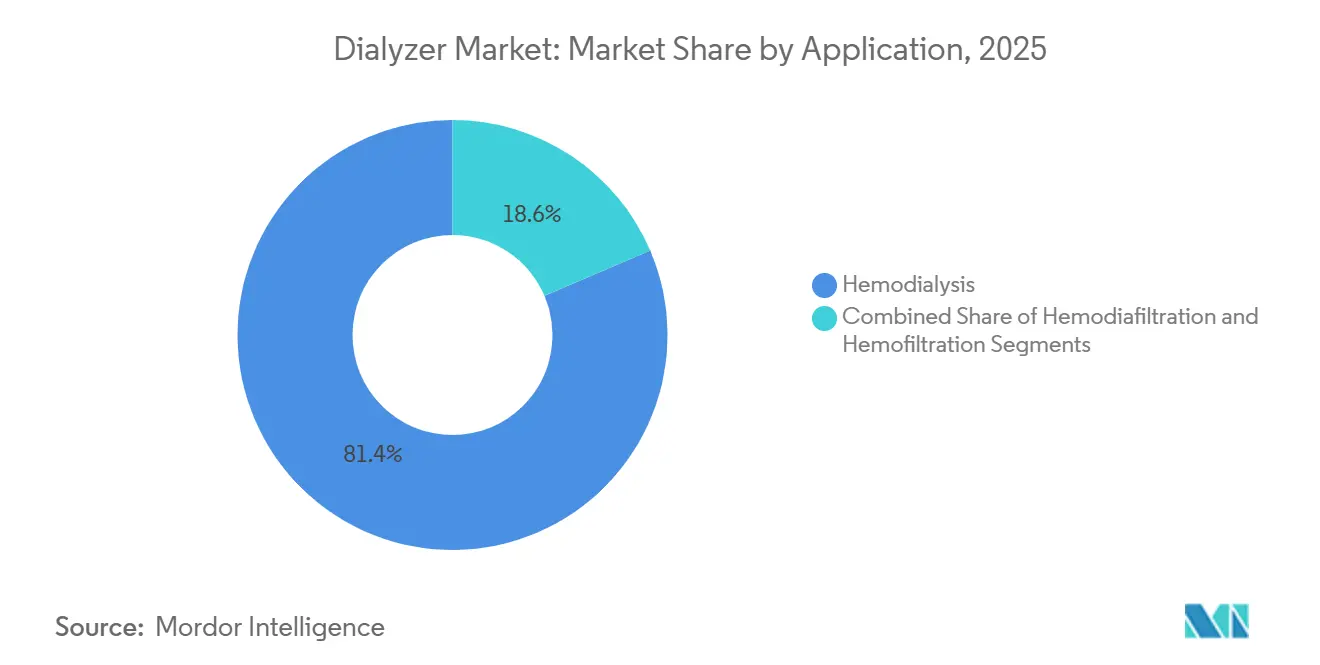

- Nach Anwendung dominierte die Hämodialyse mit einem Anteil von 81,43 % im Jahr 2025; die Hämodiafiltration wird bis 2031 voraussichtlich mit einer CAGR von 10,62 % beschleunigen.

- Nach Patientengruppe repräsentierten Erwachsene 76,24 % des Volumens im Jahr 2025, doch die geriatrische Nachfrage wächst mit einer CAGR von 8,52 % über den Prognosezeitraum schneller.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 36,82 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,93 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Dialysator-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von CKD & ESRD | +1.8% | Global, mit dem höchsten absoluten Wachstum in APAC und MEA | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von High-Flux- & MCO-Dialysatoren | +1.2% | Nordamerika, Europa, Japan; aufkommende Nutzung in städtischen Gebieten Chinas und Indiens | Mittelfristig (2–4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur in APAC | +1.0% | APAC-Kernregion (China, Indien, Indonesien), Ausstrahlungseffekte auf Südostasien | Mittelfristig (2–4 Jahre) |

| Lokalisierte Polysulfon-Lieferketten senken Kosten | +0.7% | China, Indien, Südkorea; indirekte Vorteile in MEA und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Klinische Evidenz für Hv-HDF treibt Dialysator-Upgrades voran | +0.6% | Europa, ausgewählte Zentren in Nordamerika und Australien | Mittelfristig (2–4 Jahre) |

| Ausweitung heparinfreier Dialysatoren erweitert die Patienteneignung | +0.4% | Global, mit früher Einführung in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von CKD & ESRD

Die chronische Nierenerkrankung betrifft weltweit etwa 850 Millionen Menschen, und die Endstadiumsform steigt am schnellsten in einkommensschwachen Ländern, wo eine späte Diagnose häufig ist.[3]Internationale Gesellschaft für Nephrologie, "Chronische Nierenerkrankung," isn-online.org China verzeichnete 2025 mehr als 900.000 Erhaltungsdialysepatienten, nachdem die ländliche Versicherung begann, 80 % der Behandlungskosten in Städten der dritten Kategorie zu übernehmen. Indien fügte bis 2025 im Rahmen seines nationalen Programms 1.200 öffentliche Dialysezentren hinzu, doch weniger als 15 % der neuen ESRD-Fälle erhalten innerhalb von sechs Monaten eine regelmäßige Therapie. Diabetes und Bluthochdruck sind für über 70 % der neuen asiatischen Fälle verantwortlich, ein Anteil, der seit 2020 um acht Prozentpunkte gestiegen ist. Öffentliche Kostenträger wechseln zu gebündelten Verträgen, die niedrigere Krankenhauseinweisungsraten belohnen, und drängen Hersteller dazu, in Membranen zu investieren, die das Überleben verbessern.

Schnelle Einführung von High-Flux- & MCO-Dialysatoren

High-Flux-Einheiten hielten 2025 einen Anteil von 61,53 %, da sie Beta-2-Mikroglobulin besser als Low-Flux-Modelle eliminieren und so die dialysebezogene Amyloidose reduzieren. Medium-Cut-Off-Membranen entfernen noch größere Toxine, ohne viel Albumin zu verlieren, was Standard-High-Flux-Designs nicht leisten können. Deutschland führte 2025 einen Aufschlag von 8 EUR pro Sitzung für die MCO-Therapie ein, was die Nutzung ankurbelte. Fresenius meldete 2025 ein Versandwachstum von 35 % für MCO-Dialysatoren im Vergleich zu einem Gesamtvolumenwachstum von 7 %. Japan fügte 2024 Mittelmolekül-Clearance-Ziele in seinen Qualitätsrahmen ein und beschleunigte damit die Ablösung von Low-Flux-Produkten.

Ausbau der Gesundheitsinfrastruktur in APAC

Regionale Regierungen sagten in den Jahren 2024–2025 mehr als 8 Mrd. USD für Dialysekapazitäten zu. China stellte 2025 12 Mrd. CNY (1,7 Mrd. USD) für Krankenhäuser auf Kreisebene bereit. Indiens Ayushman-Bharat-Programm begann 2024 mit der Übernahme von Verbrauchsmaterialien für die Heimhämodialyse, was die Dialysatornachfrage voraussichtlich um 12 % pro Jahr steigern wird. Indonesien unterzeichnete 2025 einen Vertrag mit Nipro zum Aufbau von 50 Satellitenzentren auf Java und Sumatra. Südkorea erhöhte 2025 die Erstattung für High-Flux-Membranen um 8 % und glich damit die Zahlung an höhere Inputkosten an. Diese Projekte vergrößern die adressierbare Basis, belasten jedoch die Lieferketten für Reinstwassersysteme, die für Hochleistungstherapien erforderlich sind.

Lokalisierte Polysulfon-Lieferketten senken Kosten

China fügte zwischen 2024 und 2025 etwa 40.000 Tonnen Polysulfonharzkapazität hinzu und senkte die Membrankosten für asiatische Dialysatorhersteller um 15–20 %. Weigao reduzierte 2025 die Rohstoffkosten um 18 % und steigerte die Bruttomarge um vier Prozentpunkte, ohne die Preise zu erhöhen. Browndove eröffnete Ende 2024 eine integrierte Extrusionslinie in Indien und halbierte die Vorlaufzeiten auf sechs Wochen. Südkoreas Harzimporte sanken 2025 um 25 %, während die Dialysatorexporte um 12 % stiegen, was auf eine Substitution durch lokale Versorgung hindeutet. Günstigere Inputs steigern die Wettbewerbsfähigkeit bei Ausschreibungen für Einwegprodukte, bei denen Harz etwa 30 % der Materialkosten ausmacht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapie- & Gerätekostenbarrieren | -1.1% | Niedrig- und mittlere Einkommensländer in APAC, MEA und Südamerika | Langfristig (≥ 4 Jahre) |

| Strenge Sterilisations-/Biokompatibilitätsvorschriften | -0.6% | Global, mit der stärksten Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| PVP-Auswaschungs-Sicherheitsbedenken beeinflussen Ausschreibungen | -0.5% | Europa, Japan und ausgewählte nordamerikanische Gesundheitssysteme | Kurzfristig (≤ 2 Jahre) |

| Verstärkter regulatorischer Fokus auf Einwegkunststoffabfälle | -0.4% | Europa, mit aufkommender Einführung in APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapie- & Gerätekostenbarrieren

Die Eigenkosten für Dialyse liegen in Märkten ohne umfassende Versicherung zwischen 12.000 und 30.000 USD pro Jahr, ein Niveau, das viele ESRD-Patienten ausschließt. Ländliche Haushalte in Indien geben etwa 150 % des mittleren Einkommens für die Finanzierung der Dialyse aus, was in den ersten 12 Monaten zu hohen Abbruchraten führt. Brasiliens öffentliche Versicherung erstattet 180 BRL (36 USD) pro Sitzung, etwa 40 % unter den geschätzten Betriebskosten, was Zentrumsschließungen in unterversorgten Gebieten erzwingt. Hersteller müssen zwischen Preissenkungen und dem Schutz von F&E-Budgets abwägen, ein Kompromiss, der die Innovation in einkommensschwachen Regionen verlangsamt. Gestaffelte Preispiloten bieten abgespeckte Dialysatoren mit kleineren Oberflächen an, doch diese Modelle verfügen nicht über die für High-Flux- oder HDF-Therapie erforderliche Leistung.

Strenge Sterilisations- / Biokompatibilitätsvorschriften

Überarbeitete ISO- und EU-Medizinprodukteverordnungsregeln erfordern nun umfangreichere Zytotoxizitäts-, Endotoxin- und Auswaschungstests, was europäische Produkteinführungen um sechs bis neun Monate verlängert und die Compliance-Kosten um etwa 10 % erhöht. Die US-amerikanische FDA hat die Marktüberwachung intensiviert und verpflichtet zur Echtzeit-Meldung unerwünschter Ereignisse über elektronische Portale zur Meldung von Medizinprodukten. Viele Dialyseanbieter verzögern den Wechsel zu neuen Membranen, bis die Hersteller die erweiterten Tests bestanden haben, was die Einführung inkrementeller Upgrades verlangsamt. Kleinere asiatische Lieferanten sind stärker belastet, da jede neue Charge in akkreditierten Labors validiert werden muss, was das Betriebskapital strapaziert. Die verstärkte Kontrolle begünstigt große etablierte Unternehmen mit eigener Sterilisationskapazität, verengt jedoch den Zugang für aufstrebende Marken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flusstyp: MCO-Membranen decken HDF-Nachfrage ab

High-Flux-Einheiten machten 2025 61,53 % des Volumens im Dialysator-Markt aus, was ihre nahtlose Kompatibilität mit bestehenden Maschinen und gebündelten Zahlungsmodellen widerspiegelt, die die Clearance von Mittelmolekülen belohnen. Medium-Cut-Off-Membranen werden voraussichtlich bis 2031 jährlich um 10,74 % wachsen, der schnellste Pfad im Dialysator-Markt, da sie eine nahezu HDF-ähnliche Toxinentfernung ohne die Kosten einer Online-Substitutionsinfrastruktur bieten. Low-Flux-Designs bleiben in kostenorientierten Zentren bestehen, die den Dialysatendotoxingehalt nicht unter 0,03 EU/mL halten können, während High-Cut-Off-Produkte eine Nische für das Management von Paraproteinämien behalten. Vergleichsstudien zeigen, dass die MCO-Therapie das C-reaktive Protein senkt und die Juckreizwerte verbessert, Ergebnisse, die die Erstattungsformulare in Deutschland und Japan beeinflussen. Upgrades nehmen Fahrt auf, wenn Erstattungssysteme kleine Aufschläge pro Sitzung hinzufügen, die Membranaufpreise ausgleichen.

Die klinische Einführung ist uneinheitlich: Deutsche ambulante Ketten migrierten bis Ende 2025 mehr als 35 % der jährlichen Fallzahlen zu MCO, nachdem ein Aufschlag von 8 EUR in Kraft trat, doch US-amerikanische Zentren warten auf eine breitere Medicare-Abdeckung. Japanische Kliniken wechseln direkt von Low-Flux zu Online-HDF, was den MCO-Spielraum in diesem Land begrenzt. Lateinamerikanische Gruppen testeten MCO-Dialysatoren, verschoben jedoch die Einführung, als Währungsschwankungen die Importbudgets belasteten. Lieferanten versuchen, die Akzeptanz durch die Veröffentlichung von Direktvergleichsdaten gegenüber hochvolumiger HDF zu erweitern, während sie bei Regulierungsbehörden für die Anerkennung von Mittelmolekül-Benchmarks in Qualitätsprüfungen lobbyieren. Das Marketingnarrativ betont, dass MCO Albuminverluste vermeidet, ein Anliegen, das einst die frühe Einführung von High-Cut-Off-Geräten verlangsamte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verwendungstyp: Einweg-Dialysatoren dominieren infolge von Infektionskontrollvorschriften

Einweg-Einmaleinheiten machten 2025 68,92 % der Gesamtlieferungen aus, und dieser Anteil des Dialysator-Marktes wird bis 2031 voraussichtlich jährlich um 9,45 % wachsen, da Krankenhausgruppen arbeitsintensive Wiederverwendungsprogramme einstellen. Aktualisierte Leitlinien in 17 US-Bundesstaaten empfehlen nun Einwegprodukte für Hepatitis-B- oder -C-positive Patienten, was das Kostenargument für die Wiederverwendung untergräbt. In Europa haben Umweltsteuern auf die Entsorgung von Peressigsäure die Margen bei Wiederaufbereitungsdienstleistungen geschmälert und Ketten selbst bei wertorientierten Ausschreibungen zu Einwegprodukten gedrängt. Nordamerikanische integrierte Anbieter bevorzugen Einwegprodukte auch für die Heimdialyse, da Haushalte keine validierten Reinigungsgeräte besitzen. Asiens öffentliche Versicherer vollziehen ähnliche Schritte; Indiens Ayushman Bharat fügte 2025 350 INR pro Sitzung hinzu, um die Kosten für Einweg-Dialysatoren zu decken.

Die Wiederverwendung hält sich dort, wo das Lohnniveau niedrig ist und Verbrauchsmaterialimporte hohe Zölle tragen. Einige große US-amerikanische Dialyseorganisationen kombinieren Wiederverwendung für stabile Patienten und Einwegprodukte für Hochrisikofälle, ein Hybridansatz, der Betriebsbudgets ausgleicht und gleichzeitig Infektionskennzahlen erfüllt. Wiederaufbereitungsvolumina sanken 2025 in Nordamerika um 12 %, nachdem zwei nationale Krankenhaussysteme eigenständige Desinfektionszentren schlossen. Subsahara-Afrika verlässt sich weiterhin auf die Wiederverwendung, da die dialysatorbezogenen Ausgaben pro Patient bereits begrenzte Nierenbudgets belasten. Hersteller sehen eine Restnachfrage nach robusten Gehäusen und dickeren Membranwänden, die 20 Sterilisationszyklen standhalten, doch F&E-Budgets begünstigen überwiegend leistungsstarke Einwegdesigns.

Nach Membranmaterial: Polysulfon führt, PMMA gewinnt bei entzündlichen Kohorten

Polysulfon behielt 2025 einen Anteil von 47,22 % und festigte seine Stellung als Standardpolymer im Dialysator-Markt, da es Permeabilität und Biokompatibilität im großen Maßstab ausbalanciert. Lokale Harzkapazitäten in China und Indien senkten die Kosten um bis zu 20 %, was regionalen Marken ermöglicht, multinationale Unternehmen bei der ISO-8637-Leistung zu niedrigeren Preisen zu erreichen. Polyethersulfon besetzt Premium-MCO- und HDF-Nischen, wo höhere Zugfestigkeit den Faserkollaps unter konvektiven Lasten verhindert. PAN- und AN69-Membranen bleiben auf Sepsisindikationen beschränkt, angesichts ihrer negativen Oberflächenladung und Zytokinadsorptionseigenschaften. Cellulosetriazetat hält sich in pädiatrischen und Überempfindlichkeitssegmenten, insbesondere nachdem 2024 erneut PVP-Bedenken aufgetaucht sind.

PMMA ist der schnellste Aufsteiger mit einer prognostizierten CAGR von 9,68 %, da seine hydrophobe Oberfläche Beta-2-Mikroglobulin und Interleukin-6 adsorbiert – Marker, die mit kardiovaskulärem Risiko verbunden sind – und Nephrologen anspricht, die entzündliche Komplikationen behandeln. Asahi Kasei steigerte die PMMA-Produktion Anfang 2025 um 15 % in der Erwartung, dass Krankenhäuser einen Aufpreis von 25 % für eine bessere Zytokin-Clearance zahlen werden. Torays PMMA-Filtryzer erhielt Ende 2024 die NMPA-Zulassung in China und eröffnet damit einen Zugang zu schätzungsweise 200.000 entzündlichen Dialysepatienten. Regulierungsbehörden fordern nun eine Zytokinadsorptionsvalidierung gemäß überarbeiteter ISO 10993, eine Änderung, die synthetische Polymere gegenüber herkömmlicher Zellulose begünstigt. Die Wettbewerbsdynamik dreht sich um proprietäre Oberflächenbehandlungen – Vitamin-E-Bindung, zwitterionische Pfropfungen oder Polyethylenglykol-Schichten –, die Marken hinsichtlich oxidativem Stress und Gerinnungszeit differenzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Heimdialyse expandiert durch Unterstützung der Fernüberwachung

Zentrumsbasierte Einrichtungen verbrauchten 2025 76,33 % der Einheiten, doch Heimtherapien steigen bis 2031 mit einer CAGR von 8,46 %, da Versicherer Patientenschulungen und Telemedizin-Check-ins erstatten. Kompakte Zykler mit integrierter Wasseraufbereitung passen nun in Wohnungen ohne dedizierte Sanitärinstallationen und senken so praktische Einführungsbarrieren. Nordamerika führt mit 18 % der Prävalenzpatienten, die zu Hause dialysieren, während Australien die 20-%-Marke überschritt, nachdem sein Pharmaceutical Benefits Scheme 2024 die Verbrauchsmaterialabdeckung erweiterte. Europa hinkt hinterher, da viele städtische Wohnungen keinen Platz für die Lagerung bieten, obwohl skandinavische Länder dank starker Hauskrankenpflegenetzwerke gegen den Trend arbeiten. Das Wachstum im asiatisch-pazifischen Raum hängt von der mobilen Konnektivität ab; Indiens Renalyx RxT 21 Smart-Maschine überträgt Sitzungsdaten an Cloud-Dashboards, damit Ärzte frühzeitig eingreifen können.

Krankenhausbasierte Dialyse bleibt für akutes Nierenversagen in Herz- und Transplantationsstationen unerlässlich. Intensivstationen bevorzugen Dialysatoren, die für hohe Blutflussraten und geringen Widerstand ausgelegt sind, um septischen Schock oder postoperative Flüssigkeitsüberlastung zu behandeln. Hersteller, die Geräteverkäufe mit Fernüberwachungssoftware bündeln, gewinnen an Kundenbindung, da ein Wechsel eine Umschulung sowohl von Pflegepersonal als auch von Patienten erfordern würde. Erstattungsrahmen knüpfen Heimtherapiezahlungen zunehmend an monatliche Adhärenzwerte, die durch Bluetooth-Waagen und automatisierte Blutdruckmanschetten erfasst werden. Anbieter nennen weiterhin Komplikationen beim Gefäßzugang und die Logistik der Notfallversorgung als Hürden für eine Skalierung über frühe Anwender hinaus.

Nach Anwendung / Therapie: Hämodiafiltration wird zum Mainstream

Die konventionelle Hämodialyse lieferte 2025 81,43 % der Eingriffe, doch die Hämodiafiltration wird voraussichtlich jährlich um 10,62 % zunehmen, gestützt auf wachsende Überlebensevidenz, insbesondere in Europa, wo die Online-HDF-Penetration bereits über 40 % liegt. Dialyseketten tauschen High-Flux- oder MCO-Dialysatoren ein, die mit konvektiven Volumina von mehr als 23 Litern pro Sitzung kompatibel sind, wenn Umkehrosmoseanlagen Reinstwasser garantieren können. Hochvolumige HDF reduziert kardiovaskuläre Ereignisse um 19 % im Vergleich zu High-Flux-HD, laut einer JAMA-Metaanalyse von 2025, und Kostenträger beginnen, diese Einsparungen in gebündelte Tarife einzubeziehen. Hämofiltration bleibt ein Spezialprotokoll für Intensivpflegeumgebungen, in denen das Management von Zytokinstürmen die Harnstoff-Clearance überwiegt, was ihren Anteil begrenzt, aber Premium-Preise für widerstandsarme Dialysatoren aufrechterhält.

Barrieren drehen sich um die Infrastruktur: Viele Zentren in Schwellenländern können den Endotoxingehalt nicht unter 0,03 EU/mL halten und bleiben daher trotz klinischer Leitlinien bei Standard-HD. Japan erreichte 2024 eine paritätische Erstattung zwischen HDF und HD, was 2025 zu einem Anstieg der HDF-Sitzungen um 22 % führte. Australien und Kanada folgten mit moderaten Aufschlagszahlungen zur Deckung von Kapitalumrüstungen. Lieferanten umwerben medizinische Direktoren mit spiralförmigen Faserbündelgeometrien, die die Konvektion steigern, ohne den transmembranen Druck zu erhöhen. Das Marketing betont kürzere Erholungszeiten und eine bessere Phosphatkontrolle, zwei patientenberichtete Ergebnisse, die mit der Therapietreue verbunden sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Patientengruppe: Geriatrisches Wachstum übertrifft die Erwachsenenkohorte

Erwachsene im Alter von 18–64 Jahren absorbierten 2025 76,24 % der Volumina, doch die geriatrische Nachfrage steigt jährlich um 8,52 %, da steigende Lebenserwartung und Stoffwechselerkrankungen das Nierenversagen im Spätstadium bei Senioren erhöhen. Ältere Patienten weisen häufig Gebrechlichkeit und kardiovaskuläre Komorbiditäten auf, die Dialysatoren mit sanfteren Ultrafiltrationsprofile erfordern, um intradialytische Hypotonie zu vermeiden. Vitamin-E-gebundene Membranen, die oxidativen Stress reduzieren, sprechen diese Kohorte an und halfen Asahi Kasei, 2025 ein inländisches Wachstum von 20 % für seine Rexeed-Evolution-Linie zu verzeichnen. Die inkrementelle Dialyse – zwei Sitzungen pro Woche zu Beginn – gewann an Bedeutung, nachdem eine NIH-Studie von 2025 eine erhaltene Lebensqualität ohne höhere Sterblichkeit zeigte. Dieses Protokoll schafft eine stetige Nachfrage nach Dialysatoren mit kleiner Oberfläche, die speziell für niedrigere Flussraten entwickelt wurden.

Die Pädiatrie bleibt ein kleines, aber strategisches Segment. Faserbündel mit kleinem Durchmesser verhindern hämodynamische Schwankungen bei Kindern unter 20 kg, und der Dialysator-Markt belohnt Lieferanten mit Premium-Preisen für solche spezialisierten SKUs. Erstattungslücken bestehen, da vielen Gesundheitssystemen diskrete Zahlungscodes für pädiatrische Einwegprodukte fehlen, sodass Krankenhäuser Preisdifferenzen absorbieren müssen. Hersteller halten pädiatrische Programme aufrecht, um Beziehungen zu akademischen Zentren zu festigen, die Ausschreibungen für Erwachsenenprodukte beeinflussen. Im aufstrebenden Asien ist die pädiatrische ESRD-Versorgung durch späte Überweisung und Reiseentfernungen begrenzt; die Heimperitonealdialyse substituiert häufig, doch Regierungen zielen darauf ab, die pädiatrische HD-Penetration durch Subventionsprogramme zu steigern.

Geografische Analyse

Nordamerika behielt 2025 einen Anteil von 36,82 % am globalen Umsatz, da die Vereinigten Staaten mehr als 500.000 Begünstigte über das gebündelte Nierenerkrankungsprogramm von Medicare finanzieren, das sowohl Dialysatoren als auch Hilfsmittel abdeckt. Das Wachstum des Dialysator-Marktes in der Region verlangsamt sich, da die Inzidenz bei nicht-hispanischen Weißen nachlässt, doch die Prävalenz von Diabetes und Bluthochdruck über 15 % bei hispanischen und afroamerikanischen Bevölkerungsgruppen hält die absoluten Behandlungszahlen steigend. Kanada testet wertbasierte Beschaffungspiloten, die Dialysatorerstattungen an eingesparte Krankenhaustage knüpfen, ein Schritt, der Kliniken dazu ermutigt, zu High-Flux- und MCO-Membranen zu migrieren, die bessere kardiovaskuläre Ergebnisse nachweisen. Mexiko erweiterte 2025 die Bundesabdeckung auf weitere 12.000 Patienten, doch die Dialysator-Marktgröße bleibt im Süden begrenzt, wo Eigenkosten die Therapieaufnahme abschrecken. Private US-amerikanische integrierte Versorgungsnetzwerke leiten Patienten in Heimprogramme, was das Volumen für Einwegprodukte steigert, die mit Heimmaschinen kompatibel sind. In ganz Nordamerika profitiert der Dialysator-Markt weiterhin von starken Nachmarktverkäufen von Vitamin-E-gebundenen Varianten für ältere Kohorten, doch Formulierungsausschüsse drängen Lieferanten zu Preiseinfrierungen, die Biosimilar-Einsparungen bei Anämiemitteln ausgleichen.

In Europa, angeführt von Deutschland, Frankreich und dem Vereinigten Königreich, wo umfassende öffentliche Versicherungen und eine Online-HDF-Penetration von über 40 % konvektive Therapien zum Mainstream machen. Der Gemeinsame Bundesausschuss gewährte 2025 einen Aufschlag von 8 EUR pro Sitzung für MCO-Membranen, was die Dialysator-Marktanteilslücke zwischen Premium- und Basisprodukten vergrößerte. Die EU-Medizinprodukteverordnung, die Mitte 2025 in Kraft trat, verlängerte die Markteinführungszeiten um bis zu neun Monate und erhöhte die Compliance-Kosten um etwa 10 %, was kleine Marktteilnehmer unter Druck setzt. Osteuropäische Regierungen nutzen Strukturfonds zum Ausbau von Stationen, doch die Erstattungen können 50 % unter dem westeuropäischen Durchschnitt liegen, was den Dialysator-Markt in Polen, Rumänien und Bulgarien preissensibel hält. Südeuropa übernimmt Krankenhaus-Kohlenstoffbudgetziele, die Kunststoffabfälle bestrafen, und drängt Zentren zu leichteren Gehäusen und potenziell begrenzter Wiederverwendung. Nordische Länder verzeichnen eine stabile Nachfrage bei alternden Bevölkerungen, doch Kliniken dort erneuern Verträge größtenteils auf Basis von Umweltkennzahlen, die nun 20 % der Ausschreibungsbewertung ausmachen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 8,93 % wachsen, dem schnellsten regionalen Tempo im Dialysator-Markt, da China, Indien und Indonesien die Behandlungskapazität unter erweiterten Versicherungsschirmen ausbauen. Chinas Erhaltungsdialysepopulation stieg 2025 auf mehr als 900.000, nachdem ländliche Programme begannen, 80 % der Einrichtungskosten in Städten der dritten Kategorie zu übernehmen, und die Dialysator-Marktgröße nähert sich der Parität mit Nordamerika. Indiens Pradhan-Mantri-Nationales-Dialyseprogramm fügte zwischen 2024 und 2025 1.200 Zentren hinzu, doch weniger als 15 % der neuen ESRD-Patienten erreichen innerhalb von sechs Monaten eine Therapie, was Spielraum für zukünftige Dialysator-Marktexpansion lässt. Japan ersetzt Low-Flux-Produkte in rasantem Tempo durch HDF-fähige Membranen, nachdem 2024 die Erstattungsparität eingeführt wurde, während Südkoreas 8-%-Gebührenerhöhung für High-Flux-Einheiten 2025 höhere Polysulfonkosten ausglich. Australien erhöhte 2024 die Heimdialysesubventionen und steigerte die Haushaltsadoption auf über 18 % der nationalen Fallzahl, was kompakte Einwegprodukte begünstigt. Südostasien bleibt unterversorgt; Indonesiens Vereinbarung mit Nipro zum Aufbau von 50 Satellitenzentren sollte die installierten Stationen bis 2028 um mehr als 30 % erhöhen. In der gesamten Region senkt lokale Polysulfonkapazität die Harzkosten um bis zu 20 %, was den Wettbewerb intensiviert, da regionale Unternehmen multinationale Unternehmen um Dialysator-Marktanteile herausfordern.

Wettbewerbslandschaft

Der Dialysator-Markt weist eine moderate Konzentration auf, doch regionale chinesische und indische Spezialisten erodieren diesen Vorsprung, indem sie bei vergleichbaren ISO-zertifizierten Produkten 20–30 % günstiger anbieten. Fresenius nutzt den Besitz von mehr als 4.000 Kliniken, um Membranen der nächsten Generation intern zu erproben, bevor sie breiter eingeführt werden, was Feedbackschleifen beschleunigt und den Dialysator-Marktanteil mit proprietären spiralförmigen Faserbündeln schützt, die den konvektiven Fluss erhöhen. Baxter differenziert sich mit seiner Theranova-MCO-Reihe, die in Deutschland und den Niederlanden 15–20 % Aufpreise erzielt, nachdem sie 2025 einen evidenzbasierten Aufschlag gewann; dieser Anstieg trug zu einem mittleren einstelligen Dialysatorumsatzwachstum trotz flacher HD-Gesamtsitzungen bei. Asahi Kasei erweiterte die PMMA-Kapazität Anfang 2025 um 15 %, um entzündliche Patientennischen zu bedienen, und die neue Linie war dank Vitamin-E- und Zytokinadsorptionsleistungsvorteilen innerhalb von sechs Monaten ausgelastet.

Kostengünstige Herausforderer wie Weigao Group, Browndove Healthcare und Guangdong ZhongAi Medical integrierten 2024–2025 vertikal Polysulfonharz und Extrusion, senkten die Rohstoffkosten um 18 % und beschleunigten Angebotszyklen für öffentliche Ausschreibungen. Shanghai Peony Medical und OCI Medical sicherten sich die ISO-13485-Zertifizierung und streben nun die FDA-510(k)-Zulassung an, um bis 2027 mit Produkten, die 25–35 % unter den Preisen etablierter Marken liegen, in den US-amerikanischen Dialysator-Markt einzutreten. Etablierte multinationale Unternehmen reagieren mit Dual-Sourcing-Vereinbarungen, die klinische Schlüsselkunden für fünfjährige Zeiträume binden und Dialysatoren mit Maschinen, Konzentraten und Serviceverträgen bündeln. Strategische Fusionen und Übernahmen bleiben wahrscheinlich; mehrere Private-Equity-Fonds signalisieren Interesse an mittelgroßen asiatischen Membranherstellern, die inländische Ausschreibungen halten, aber keine globale Distribution besitzen.

Innovationen konzentrieren sich auf Oberflächentechnik zur Ermöglichung heparinfreier Dialyse, asymmetrische Fasergeometrie zur Steigerung konvektiver Volumina und leichtere Gehäuse, die Kunststoff um 15 % reduzieren. Toray meldete Patente für Polyethylenglykol-Pfropfungen an, die die Gerinnungszeit ohne systemische Antikoagulation verlängern, und Fresenius offenbarte 2025 14 dialysatorbezogene Patente zu spiralförmigen Fasern und asymmetrischen Doppelschichtporen. Viele Lieferanten kooperieren mit 3M oder anderen Materialunternehmen, um biobasierte Polycarbonatdeckel zu testen, die den EU-Kunststoffsteuerregeln entsprechen. Nachhaltigkeitsnachweise beeinflussen Ausschreibungen zunehmend; Baxter veröffentlichte 2025 eine Lebenszyklusanalyse, die eine 22-%-Kohlenstoffreduktion pro Behandlung nach dem Wechsel zu recycelbarer Verpackung zeigt, was zur Sicherung von NHS-Verträgen im Vereinigten Königreich beitrug. Die Wettbewerbspositionierung hängt daher ebenso von ESG-Kennzahlen und Telemedizin-Integration wie von reiner Membranleistung ab, was den Wettbewerb intensiv, aber diszipliniert hält.

Marktführer im Dialysator-Bereich

Asahi Kasei Corporation

B. Braun Melsungen AG

Fresenius Medical Care AG

Baxter International

Nipro Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Simergent erhielt die FDA-510(k)-Zulassung für das automatisierte Peritonealdialysesystem Archimedes, das für den Heim- und klinischen Einsatz bestimmt ist.

- Juni 2025: Renalyx Health Systems brachte den RENALYX RxT 21 auf den Markt, Indiens erste vollständig einheimische, KI-gestützte intelligente Hämodialysemaschine, zum Preis von 6,70 Lakh INR.

- Juni 2025: Fresenius Medical Care erhielt die FDA-Zulassung für sein 5008X CAREsystem, das zur hochvolumigen Hämodiafiltration fähig ist, und ebnete damit den Weg für eine vollständige US-Markteinführung im Jahr 2026.

Berichtsumfang des globalen Dialysator-Marktes

Ein Dialysator, oder künstliche Niere,

ist ein Medizinprodukt, das bei der Hämodialyse eingesetzt wird, um Abfallstoffe, Toxine und überschüssiges Wasser aus dem Blut zu filtern, wenn die Nieren versagen.

Der Dialysator-Marktbericht ist segmentiert nach Flusstyp, Verwendungstyp, Membranmaterial, Endnutzer, Anwendung/Therapie, Patientengruppe und Geografie. Nach Flusstyp ist der Markt in High-Flux-, MCO-, Low-Flux- und HCO-Dialysatoren segmentiert. Nach Verwendungstyp ist der Markt in Einweg- und Wiederverwendbare Dialysatoren segmentiert. Nach Membranmaterial ist der Markt in Polysulfon, Polyethersulfon, PAN/AN69, PMMA und Cellulosetriazetat segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, zentrumsbasierte Dialyseeinrichtungen und Heimumgebungen segmentiert. Nach Anwendung/Therapie ist der Markt in Hämodialyse, Hämodiafiltration und Hämofiltration segmentiert. Nach Patientengruppe ist der Markt in erwachsene, geriatrische und pädiatrische Patienten segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischen Raum, MEA und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| High-Flux |

| Medium-Cut-Off (MCO) |

| Low-Flux |

| High-Cut-Off (HCO) |

| Einweg / Einmalgebrauch |

| Wiederverwendbar |

| Synthetisch – Polysulfon |

| Synthetisch – Polyethersulfon |

| Synthetisch – PAN / AN69 |

| Synthetisch – PMMA |

| Cellulosetriazetat |

| Krankenhäuser |

| Zentrumsbasierte Dialyse |

| Heimdialyse |

| Hämodialyse |

| Hämodiafiltration |

| Hämofiltration |

| Erwachsene |

| Geriatrisch |

| Pädiatrisch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Flusstyp | High-Flux | |

| Medium-Cut-Off (MCO) | ||

| Low-Flux | ||

| High-Cut-Off (HCO) | ||

| Nach Verwendungstyp | Einweg / Einmalgebrauch | |

| Wiederverwendbar | ||

| Nach Membranmaterial | Synthetisch – Polysulfon | |

| Synthetisch – Polyethersulfon | ||

| Synthetisch – PAN / AN69 | ||

| Synthetisch – PMMA | ||

| Cellulosetriazetat | ||

| Nach Endnutzer | Krankenhäuser | |

| Zentrumsbasierte Dialyse | ||

| Heimdialyse | ||

| Nach Anwendung / Therapie | Hämodialyse | |

| Hämodiafiltration | ||

| Hämofiltration | ||

| Nach Patientengruppe | Erwachsene | |

| Geriatrisch | ||

| Pädiatrisch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Dialysator-Markt von 2026 bis 2031 prognostiziert?

Der Dialysator-Markt wird laut Mordor Intelligence zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,62 % wachsen.

Welcher Flusstyp wird bis 2031 am schnellsten wachsen?

Medium-Cut-Off-Dialysatoren werden voraussichtlich jährlich um 10,74 % wachsen und damit alle anderen Flusskategorien übertreffen.

Wie groß ist die Nachfrage nach Einweg-Dialysatoren im Vergleich zu wiederverwendbaren Einheiten?

Einweg-Einmalprodukte hielten 2025 einen Volumenanteil von 68,92 % und wachsen dank Infektionskontrollvorschriften weiterhin.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region für Dialysatoren?

Nationale Versicherungsausweitungen in China, Indien und Indonesien finanzieren neue Dialysezentren und machen die Therapie für ländliche Bevölkerungen erschwinglich.

Welches regulatorische Problem beeinflusst derzeit Ausschreibungsentscheidungen in Europa?

Bedenken hinsichtlich PVP-Auswaschungen haben mehrere Beschaffungsbehörden dazu veranlasst, strengere Restmengengrenzwerte festzulegen, was Lieferanten mit alternativen Beschichtungen begünstigt.

Seite zuletzt aktualisiert am: