Finanzdienstleistungs-Desktop-Virtualisierung Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

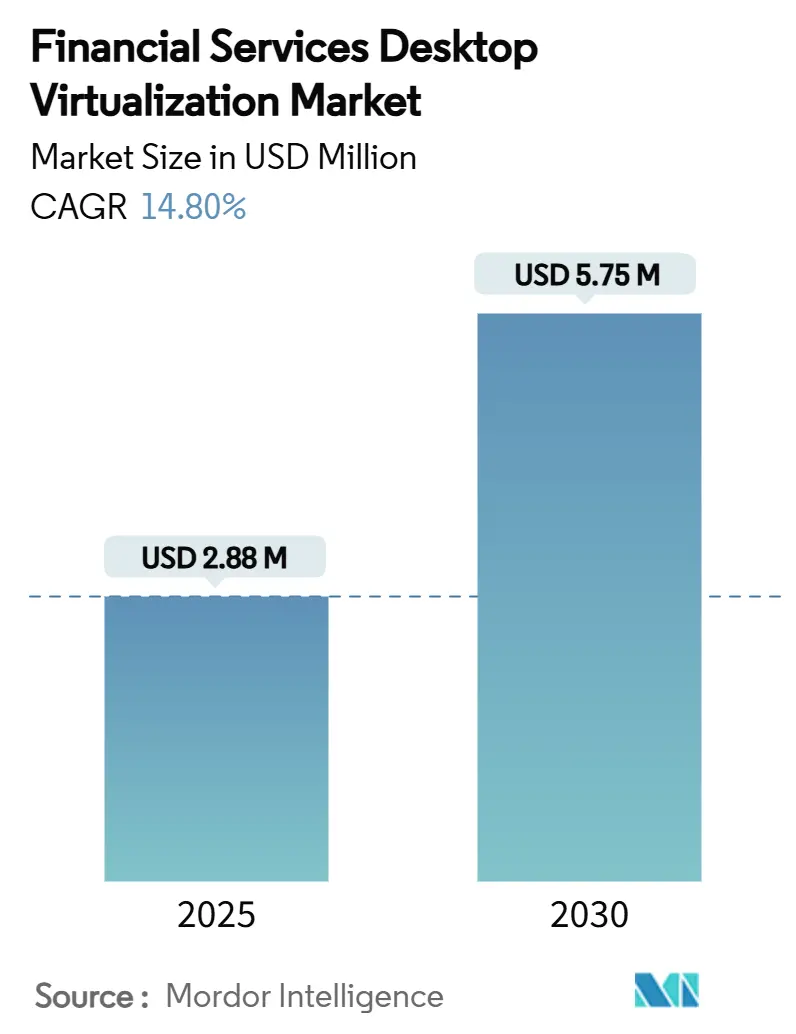

| Marktgröße (2025) | 2.88 Millionen US-Dollar |

| Marktgröße (2030) | 5.75 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.80% CAGR |

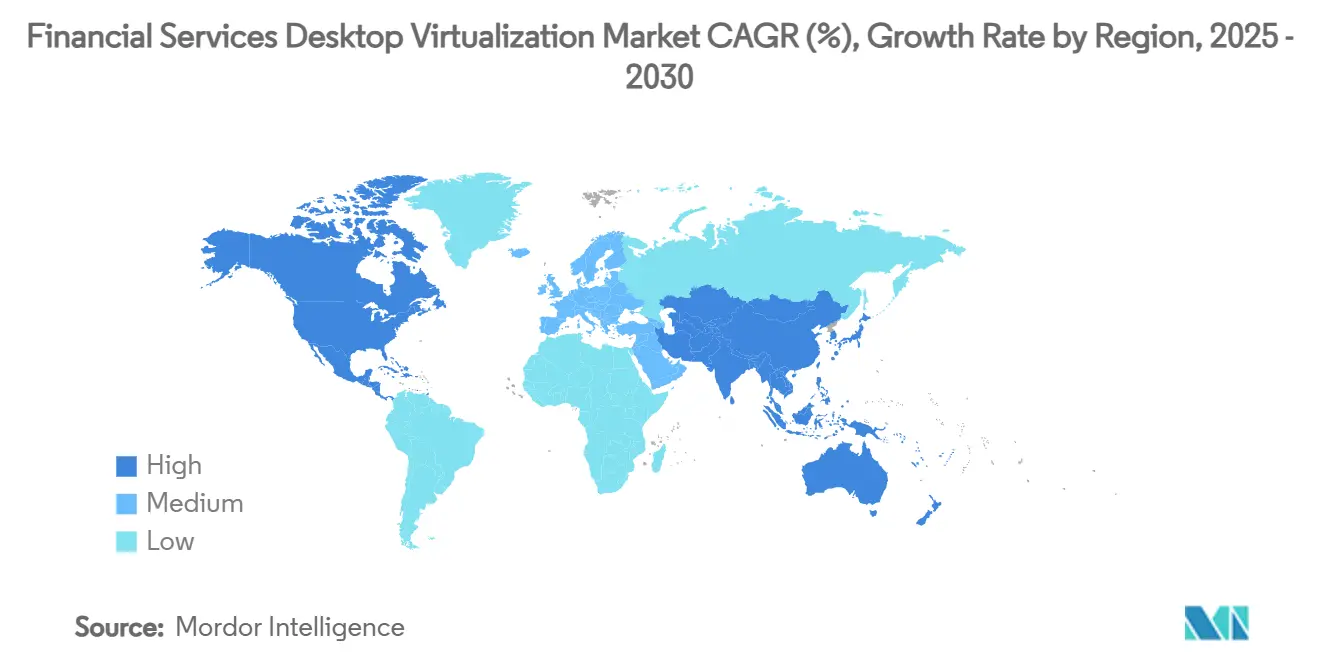

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

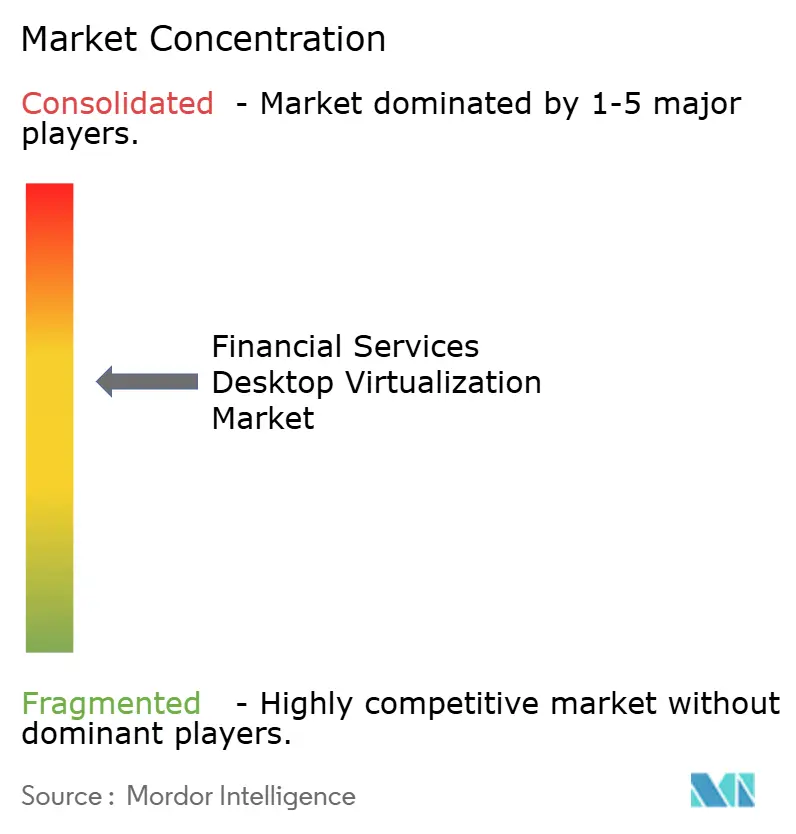

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Finanzdienstleistungs-Desktop-Virtualisierung Marktanalyse von Mordor Intelligence

Die Marktgröße der Finanzdienstleistungs-Desktop-Virtualisierung beläuft sich 2025 auf 2,88 Millionen USD und wird voraussichtlich bis 2030 5,75 Millionen USD erreichen, mit einer CAGR von 14,8% über den Prognosezeitraum. Die Nachfrage steigt, da Banken, Versicherer und FinTechs auf sichere virtuelle Desktop-Umgebungen setzen, die Zero-Trust-Mandate, GPU-beschleunigte Risikoanalysen und strenge Datenresidenz-Regeln erfüllen. Tier-1-Institutionen verlagern sich von Kapitalausgaben zu verbrauchsbasierten Modellen und drängen Anbieter dazu, Compliance-Tools und Hochleistungsgrafiken in ihre Angebote einzubetten. Der asiatisch-pazifische Raum übertrifft andere Regionen aufgrund der rasanten Digitalisierung des Finanzsektors und unterstützender Cloud-Richtlinien, während Nordamerika aufgrund ausgereifter Handels- und Regulierungsinfrastrukturen der größte Anwender bleibt [CMCGLOBAL.COM.VN]. Der Anbieterwettbewerb konzentriert sich darauf, ultra-niedrige Latenz-Händler-Desktops mit operativen Effizienzgewinnen durch Cloud-Orchestrierung in Einklang zu bringen.

Wichtige Erkenntnisse des Berichts

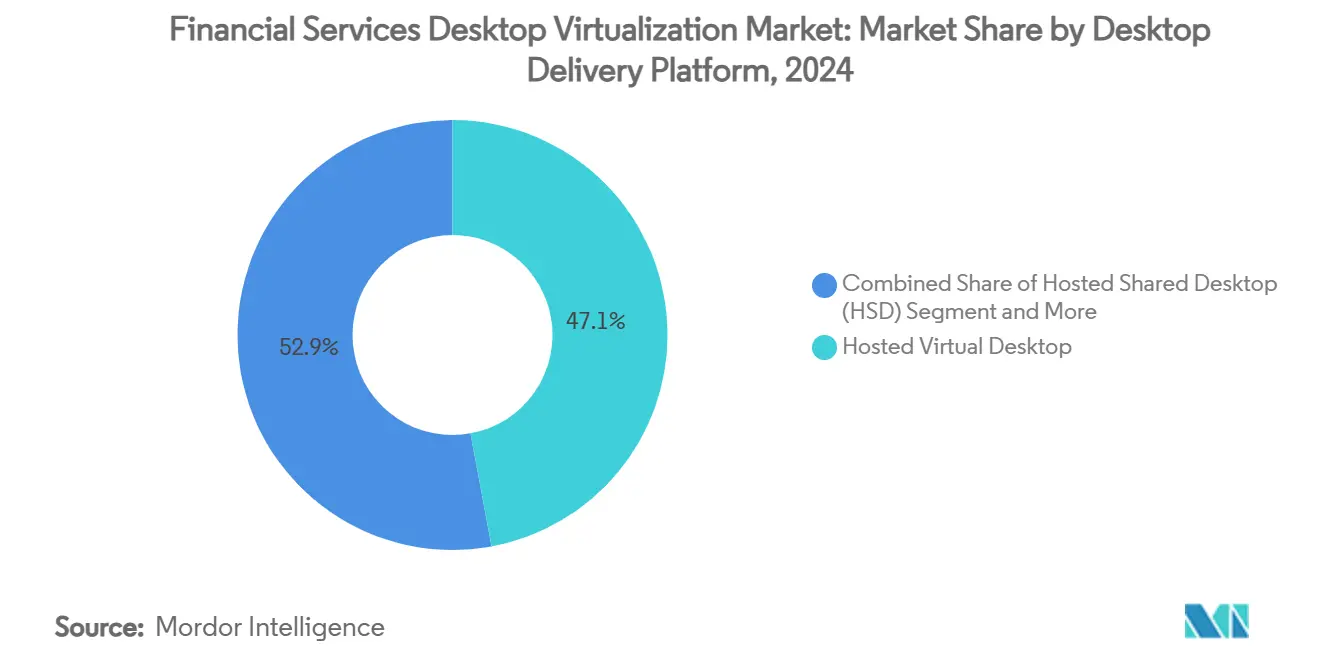

- Nach Desktop Delivery Platform führte Hosted Virtual Desktop mit 47,1% Umsatzanteil in 2024, während Desktop-as-a-Service voraussichtlich mit 17,8% CAGR bis 2030 expandieren wird.

- Nach Bereitstellungsmodus erfasste On-Premises 58,4% des Finanzdienstleistungs-Desktop-Virtualisierung Marktanteils in 2024, während Cloud-Bereitstellungen voraussichtlich mit 16,2% CAGR bis 2030 wachsen werden.

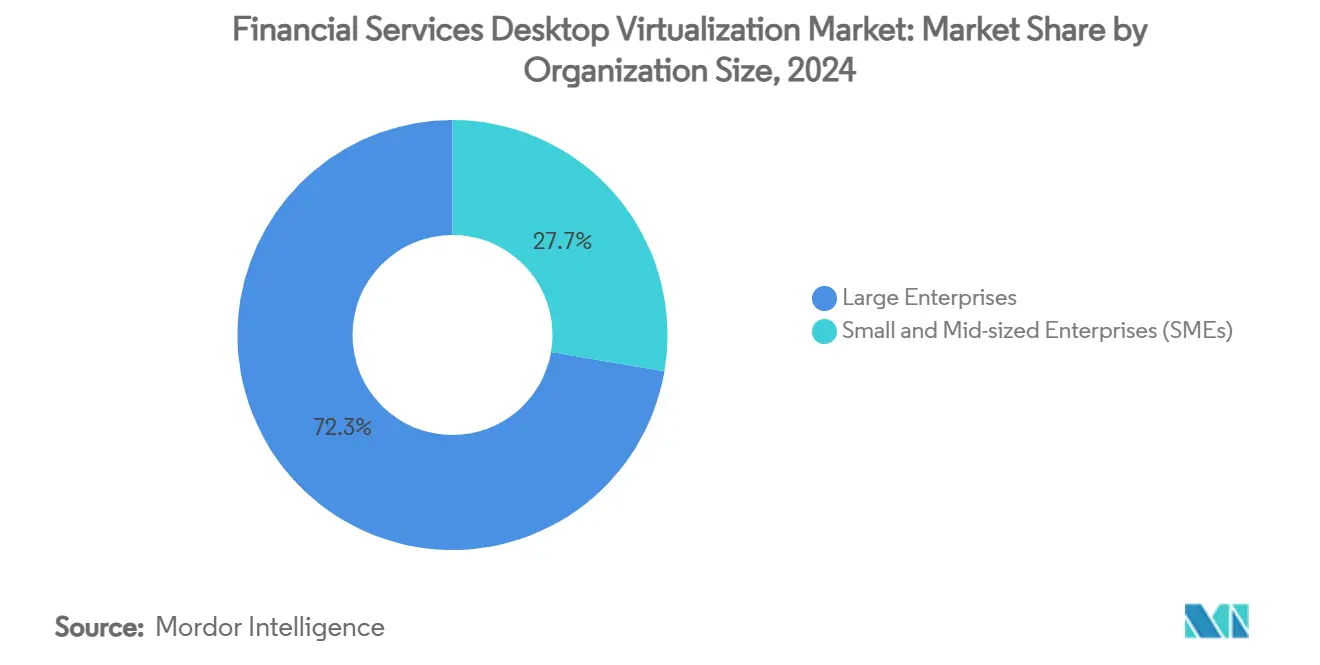

- Nach Unternehmensgröße machten Großunternehmen 72,3% der Finanzdienstleistungs-Desktop-Virtualisierung Marktgröße in 2024 aus und KMU entwickeln sich mit 14,9% CAGR über denselben Horizont.

- Nach Endnutzer kommandierte Privat- und Geschäftskundenbanking 62,4% Anteil der Finanzdienstleistungs-Desktop-Virtualisierung Marktgröße in 2024; FinTech- und Zahlungsanbieter verzeichnen die höchste prognostizierte CAGR von 15,4% bis 2030.

- Nach Geografie kommandierte Nordamerika 41,2% Anteil der Finanzdienstleistungs-Desktop-Virtualisierung Marktgröße in 2024; Asien-Pazifik verzeichnet die höchste prognostizierte CAGR von 12,70% bis 2030.

Globale Finanzdienstleistungs-Desktop-Virtualisierung Markttrends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Weit verbreitete Cloud-Migrationsstrategien | +2.5% | Global, angeführt von Nord- amerika und EU | Mittelfristig (2-4 Jahre) |

| Beschleunigte Bewegung zu Zero-Trust-Frameworks | +1.8% | Global, besonders Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hybrid-Work-Mandate für Handelsflächen | +1.2% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebene Nachfrage nach energieeffizienten Thin Clients | +1.5% | EU führend; Ausbreitung auf APAC und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende GPU-aktivierte Risikoanalyse-Arbeitslasten | +1.3% | Global, konzentriert in wichtigen Finanzzentren | Mittelfristig (2-4 Jahre) |

| AI-PC-Endpunkte ermöglichen lokale Inferenz | +0.9% | Nordamerika und Asien-Pazifik frühe Adoption | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weit verbreitete Cloud-Migrationsstrategien unter Tier-1-Banken

Große Banken gestalten Desktop-Bestände um Hybrid-Cloud-Blueprints um, um die Resilienz zu verbessern und Eigentümerkosten zu senken. Sensible Handelsplattformen bleiben vor Ort, während Back-Office-Desktops zu Cloud-Abonnementmodellen wechseln, was dynamische Bereitstellung für Auftragnehmer, Testteams und Disaster-Recovery-Übungen ermöglicht [1]Workspot, "Modern VDI for Financial Services," WORKSPOT.COM. Die Beschaffung schwenkt daher von Hardware-Erneuerungszyklen zu Betriebskosten-Verträgen um, die auf Geschäftsergebnisse ausgerichtet sind. Die Verschiebung beschleunigt die Standardisierung cloud-nativer Sicherheitskontrollen und treibt eingebettete Audit-Trail-Funktionalitäten über virtuelle Sitzungen hinweg voran. Anbieter, die in der Lage sind, Legacy-Rechenzentren mit Multi-Cloud-Orchestrierung zu verbinden, erfassen erhöhte Nachfrage, da Institutionen schrittweise Migrationen über 24-36 Monate ausrollen.

Beschleunigte Bewegung zu Zero-Trust-Sicherheits-Frameworks

Finanzunternehmen bestehen nun darauf, dass jede virtuelle Desktop-Verbindung kontinuierlich authentifiziert wird, wobei MFA, Verhaltensanalysen und sitzungsbasierte Risikobewertung integriert werden. Händler melden sich mit Biometrie und Standortkontrollen an, die den Datenzugang hemmen, wenn Anomalien auftreten, während Compliance-Teams Tastaturanschlag-Historien in Echtzeit auditieren. Diese Fähigkeiten heben VDI-Auswahlkriterien über die Leistung hinaus an, um native Zero-Trust-Ausrichtung zu umfassen. Folglich kommandieren spezialisierte Integratoren mit kombinierten Cybersicherheits- und Virtualisierungsexpertise Premium-Beratungsraten, und Plattform-Roadmaps betten zunehmend API-Hooks für Bedrohungsintelligenz-Feeds ein.

Hybrid-Work-Mandate für Kapitalmarkt-Handelsböden

Broker-Dealer architektieren Händler-Arbeitsplätze neu, so dass latenz-sensitive Anwendungen unabhängig vom Standort performant bleiben. GPU-gestützte VDI-Instanzen streamen hochauflösende, multi-monitor Setups zu genehmigten Home-Offices, Filialen oder Backup-Einrichtungen, ohne regulatorische Schutzmaßnahmen zu verletzen. Desktops replizieren On-Floor-Kollaborationstools, Sprachaufzeichnung und Echtzeit-Datenfeeds, um die Einhaltung von Marktmissbrauchs-Regeln sicherzustellen. Niedriglatenz-Netzwerkfabriken und Proximity-Hosting innerhalb von Colocation-Zentren untermauern diese Bereitstellungen und erweitern adressierbare Ausgaben für spezialisierte Konnektivitäts- und Überwachungsanbieter.

Wachsende GPU-aktivierte Risikoanalyse-Arbeitslasten

Monte-Carlo-Simulationen, Stresstests und Echtzeit-Portfolio-Optimierungen rufen zunehmend GPU-Beschleunigung auf, die CPUs allein nicht bieten können. Virtualisierungsschichten exponieren nun Passthrough- oder virtuelle GPU-Pools, so dass Analysten Arbeitslasten ohne lokale Workstations platzen lassen können, wobei die Datenkustodie innerhalb bankgesteuerter Kerne bewahrt wird. Die Hardwarenutzung steigt, da mehrere Nutzer hochdichte GPU-Cluster teilen, und Scheduling-Algorithmen dimensionieren Ressourcenzuweisungen minutengenau. Diese Fähigkeit verkürzt Modelllaufzeiten und gibt Risikoteams schnellere Einblicke für Kapitalzuweisungsentscheidungen.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Legacy-Mainframe- Integrationskomplexität | −1.2% | Global, insbesondere etablierte Finanzzentren | Langfristig (≥ 4 Jahre) |

| Qualifikationslücke in cloud-nativen VDI-Operationen | −0.8% | Global, akut in Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Konzentriertes Anbieter-Abhängigkeitsrisiko | −1.1% | Global; Regulatoren fokussieren auf EU und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Datenresidenz-Kosteninflation | −0.7% | EU, Asien-Pazifik mit wachsender globaler Reichweite | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Legacy-Mainframe-Integrationskomplexität

Viele Banken verarbeiten hochwertige Transaktionen noch auf jahrzehntealten Mainframes. Die Verbindung dieser Systeme mit modernen VDI-Stacks erfordert kundenspezifische Middleware, doppelte Authentifizierungspfade und Latenz-Workarounds, die Roll-outs um 6-12 Monate verlängern und Budgets um zweistellige Prozentsätze erhöhen. Die Abhängigkeit von seltenen COBOL-Spezialisten und proprietären Tools reduziert Anbieter-Leverage und verlangsamt Innovation, was Time-to-Value im Vergleich zu digital-nativen Peers hemmt.

Qualifikationslücke in Cloud-nativen VDI-Operationen

Das Betreiben von Zero-Trust-, GPU-erweiterten, Multi-Cloud-Desktop-Beständen erfordert interdisziplinäre Talente, die Virtualisierung, Cloud-Ops, Cybersicherheit und regulatorische Kenntnisse umspannen. Diese Kombination ist selten, was Gehälter inflationiert und die Abhängigkeit von Managed Services erhöht. Kontinuierliche Plattform-Updates stressen interne Teams weiter, und Unternehmen berichten von Projektverzögerungen, wenn Zertifizierungsrückstände entstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Desktop Delivery Platform: DaaS-Momentum herausfordert traditionelle Modelle

Hosted Virtual Desktop behielt 47,1% Umsatzanteil in 2024, doch Desktop-as-a-Service verzeichnet eine 17,8% CAGR, die stetig die etablierte Dominanz erodiert. DaaS gewinnt an Boden, weil Fee-for-Use-Preise mit volatilen Kopfzahl-Schwankungen übereinstimmen, die in Beratungs-, Handels- und Compliance-Einheiten üblich sind. Dienstanbieter bündeln regulatorische Protokollierung und GPU-Optionen, wodurch mittelgroße Banken auf Enterprise-Grade-Stacks ohne Kapitalausgaben-Spitzen zugreifen können. Hosted Shared Desktop-Produkte besetzen Nischenbereiche mit standardisierten Apps, während Remote Desktop Services Legacy-Windows-Arbeitslasten in Filialen liefern.

Der Finanzdienstleistungs-Desktop-Virtualisierung Markt profitiert davon, dass DaaS-Anbieter Zero-Trust- und Disaster-Recovery-Playbooks vorintegrieren und Bereitstellungen von Monaten auf Wochen verkürzen. Multi-Tenant-Kontrolleben automatisieren Patching und Vulnerabilitäts-Scans und erleichtern Audit-Drücke. Im Gegensatz dazu appellieren On-Premises-HVD-Bestände immer noch an Institutionen, deren Richtlinien Off-Site-Daten verbieten, aber Refresh-Zyklen gegenüberstehen, die Gesamtkosten erhöhen. Zukunftsorientierte Käufer bevorzugen daher hybride Beschaffung, versenken Kern-Handels-Desktops in private Clouds, während sie Büro-Nutzer zu öffentlichem DaaS umleiten.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Bereitstellungsmodus: Cloud-Beschleunigung zeichnet Kontrollpräferenzen neu

On-Premises-Bestände hielten 58,4% Finanzdienstleistungs-Desktop-Virtualisierung Marktanteil in 2024, aber Cloud-Instanzen wachsen mit 16,2% bis 2030. Banken versöhnen Souveränitätsbedenken, indem sie sensible Datensätze lokal einzäunen und dann saisonale oder risikoarme Arbeitslasten zu Hyperscalern auslagern. Hybrid-Orchestrierungsplattformen planen Desktops basierend auf Latenz, Compliance-Tags und Kosten.

Cloud-Beschleunigung intensiviert sich, da Regulatoren klarere Leitlinien zu Verschlüsselung, Schlüsselverwaltung und Audit-Zugang veröffentlichen und wahrgenommenes Risiko senken. Versicherer führen Schadenregulierung in Cloud-Regionen nahe Kunden für bessere Erfahrung durch, während versicherungsmathematische Kernmodelle in privaten Zonen bleiben. Anbieter, die einheitliche Richtliniendurchsetzung über AWS, Azure und GCP hinweg liefern, gewinnen Anteile, da Institutionen Platform-Lock-in widerstehen.

Nach Unternehmensgröße: KMU erfassen demokratisierte Fähigkeiten

Großunternehmen trugen 72,3% des 2024-Umsatzes bei, da ihre komplexen Bestände maßgeschneiderte Technik erforderten. Doch KMU protokollieren eine 14,9% CAGR und fügen neues adressierbares Volumen für SaaS-gelieferte Desktop-Plattformen hinzu. Pay-per-User-Stufen, wizard-getriebene Compliance-Templates und gebündelte Unterstützung machen ausgeklügelte VDI für Community-Banken und regionale Versicherer machbar.

KMU betrachten Virtualisierung als Gateway zu digitalen Belegschaftsstrategien, die Remote-Berater und 24×7-Kundenbetreuung ohne schwere Infrastruktur ermöglichen. Cloud-DaaS-Angebote vorkonfigurieren PCI-DSS- und SOC2-Kontrollen und neutralisieren dadurch historische Compliance-Barrieren. Diese Expansion diversifiziert Umsätze weg von Flaggschiff-Wall-Street-Konten und ermutigt Anbieter, vereinfachte Onboarding-Flows und lokalisierte Abrechnung zu starten.

Nach Endnutzer: FinTech übertrifft Kernbanking-Nachfrage

Privat- und Geschäftskundenbanking generierte 62,4% der 2024-Ausgaben, was die riesigen Filial- und Back-Office-Sitze widerspiegelt, die von zentralisierter Desktop-Kontrolle profitieren. FinTech- und Zahlungsunternehmen steigen mit 15,4% CAGR, da venture-finanzierte Disruptoren Kundenstämme skalieren und vom ersten Tag an banktaugliche Sicherheit einbetten müssen [2]Onesafe, "AI Agents: Transforming Fintech in 2025," ONESAFE.IO . Kapitalmarkt-Desks übernehmen spezialisierte GPU-Desktops für niedriglatente Analysen, während Versicherer Gutachter-Workstations virtualisieren, um Schadenaufnahme zu beschleunigen.

FinTech-Prioritäten konzentrieren sich auf API-zentrische, cloud-native Architekturen, was DaaS zur Standardroute für Onboarding von Ingenieuren und Compliance-Analysten macht. Umgekehrt setzen traditionelle Banken schrittweise Migrationen fort und sequenzieren Kassierer-Anwendungen, Kreditvergabe und Vermögensverwaltungs-Desks über mehrjährige Roadmaps. Anbieter passen daher Referenzarchitekturen an Latenz-, Datenaufbewahrungs- und Auditierungsprofile jeder Branche an.

Geografieanalyse

Nordamerika führte mit 41,2% Marktanteil in 2024, angetrieben durch frühe Zero-Trust-Adoption, dichte Handelszentren und groß angelegte GPU-Virtualisierungspiloten in New York, Chicago und Toronto. Institutionen investieren stark in Resilienz und bauen aktiv-aktive Desktop-Paare über Metro-Zonen, um Federal-Richtlinien zur Geschäftskontinuität zu erfüllen. Sub-Sekunden-Failover und Verschlüsselung im Transit sind Baseline-Spezifikationen, und Ausgaben verschieben sich zu Überwachung und automatisierter Remediation zum Schutz vor Ransomware.

Asien-Pazifik verzeichnet die schnellste 12,7% CAGR, da Regulatoren in Singapur, Australien und Japan Cloud-Nutzungsregeln klären und Banken ermutigen, Filialtechnologie zu modernisieren und mobile-first Services zu starten[3]CMC Global, "Cloud Trends of Australia FSI Sector for 2030," CMCGLOBAL.COM.VN. Finanzgruppen stellen hybride Desktop-Grids bereit, die lokale Rechenzentrums-Pods mit regionaler Hyperscaler-Kapazität mischen und schnelle Expansion in angrenzende Märkte ermöglichen. FinTech-Ökosysteme in Indien und Südostasien befeuern Nachfrage weiter durch Greenfield-Builds, die Legacy-Beschränkungen überspringen.

Europa erlebt stetige Ersatzzyklen, die durch GDPR-Compliance und Energieeffizienz-Mandate angetrieben werden. Banken in Frankfurt und Paris betonen Thin-Client-Rollouts, die mit ESG-Zielen verbunden sind und alternde PCs gegen niedrigwattage Endpunkte austauschen, die mit zentralisierten virtuellen Desktops integrieren. Strenge Datensouveränität-Statuten spornen Investitionen in länderspezifische Cloud-Regionen und Verschlüsselungsschlüssel-Escrow an. Naher Osten und Afrika zeigen beginnende, aber beschleunigende Aufnahme in Dubai und Johannesburg, wo Finanz-Freizonen digital-first Banking-Lizenzen incentivieren. Südamerika entwickelt sich selektiv, wobei brasilianische und chilenische Kreditgeber Cloud-Desktops für Contact-Center-Agenten pilotieren, während Kernanwendungen vor Ort bleiben.

Wettbewerbslandschaft

Der Finanzdienstleistungs-Desktop-Virtualisierung Markt zeigt moderate Konzentration. Citrix, Microsoft und VMware hielten einen kombinierten 56% Umsatzanteil in 2024 und nutzten tiefe Kanalverbindungen und breite Produktsuiten. Workspot, Omnissa und Nutanix zielen auf White-Space-Möglichkeiten mit cloud-nativen Designs, Pro-User-Abrechnung und eingebetteten Compliance-Workflows ab, die bei mittleren Institutionen Anklang finden.

Strategische Differenzierung dreht sich um drei Vektoren. Erstens native Zero-Trust-Engines, die Identitätssignale aufnehmen und riskante Sitzungen dynamisch isolieren. Zweitens GPU-Orchestrierung allokiert fraktionale oder dedizierte Karten, um bursty Analytics und Händler-Grafik-Bedürfnisse zu erfüllen. Drittens Multi-Cloud-Kontrollebenen, die Richtliniendurchsetzung über On-Premises- und Hyperscale-Footprints abstrahieren. Anbieter, die in AI-assistierte Session-Troubleshooting und Selbstheilung investieren, erzielen Sichtbarkeitsgewinne bei Operations-Teams.

M&A und Spin-offs gestalten das Feld um. Omnissas Ausgliederung entsperrt Fokus auf regulierte Sektoren, während Broadcoms VMware-Akquisition Lizenzierung-Shifts auslöst, die einige Banken dazu bringen, Alternativen zu evaluieren [GRAPHON.COM]. Allianzen mit NVIDIA, AMD und Intel proliferieren, da Anbieter AI-ready Silizium bündeln. Währenddessen erweitern Service-Integratoren wie Cognizant und Accenture Managed-Desktop-Angebote, um Expertenlücken in Client-Banken zu schließen.

Finanzdienstleistungs-Desktop-Virtualisierung Branchenführer

-

Citrix Systems, Inc.

-

IBM Corporation

-

Microsoft Corporation

-

Huawei Technologies Co. Ltd

-

Hewlett Packard Enterprise Development LP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Goldman Sachs rollte firmenweiten AI-Assistenten für 10.000 Mitarbeiter aus und skalierte Backend-GPU-basierte VDI-Cluster für Echtzeit-Dokumentzusammenfassung.

- Juni 2025: BlackRock stellte "Asimov" vor, einen virtuellen Analysten, der Unterlagen und Kommunikation scannt und auf sichere Desktop-Virtualisierung für Datenverarbeitung setzt.

- Mai 2025: Nutanix veröffentlichte Enterprise AI mit NVIDIA AI Enterprise-Integration und ermöglichte agentische AI-Desktops über Edge- und Cloud-Bestände.

- März 2025: Omnissa startete ein dreistufiges Partnerprogramm für Finanzdienstleistungen mit dem Versprechen vereinfachter Bereitstellung und Unterstützung.

Globaler Finanzdienstleistungs-Desktop-Virtualisierung Marktbericht Umfang

Desktop-Virtualisierung ist eine Form der Virtualisierungstechnologie, die die PC-Anwendungen einer Person vom Desktop des Benutzers trennt. Virtualisierte Desktops werden auf einem entfernten zentralen Server anstatt auf der Festplatte gehostet. Desktop-Virtualisierung in Finanzdienstleistungen und Vermögensverwaltung ermöglicht es IT-Teams, alle Endpunkte effizient und effektiv zentral zu verwalten, um Benutzern den Zugang zu kritischen Anwendungen zu ermöglichen, während IT-Kosten und Komplexität schnell gesenkt werden. Der Markt für die Studie definiert die Einnahmen aus dem Verkauf von Desktop-Virtualisierung in Finanzdienstleistungen.

Der Finanzdienstleistungs-Desktop-Virtualisierung Markt ist nach Desktop Delivery Platform (Hosted Virtual Desktop (HVD), Hosted Shared Desktop (HSD), andere Desktop Delivery Platform), Bereitstellungsmodus (On-Premises, Cloud) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika und Naher Osten und Afrika) segmentiert.

Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente bereitgestellt.

| Hosted Virtual Desktop (HVD) |

| Hosted Shared Desktop (HSD) |

| Desktop-as-a-Service (DaaS) |

| Remote Desktop Services (RDS) |

| On-Premises |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Privat- und Geschäftskundenbanking |

| Kapitalmärkte und Handel |

| Versicherung |

| FinTech- und Zahlungsanbieter |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Restliches Afrika | ||

| Nach Desktop Delivery Platform | Hosted Virtual Desktop (HVD) | ||

| Hosted Shared Desktop (HSD) | |||

| Desktop-as-a-Service (DaaS) | |||

| Remote Desktop Services (RDS) | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen (KMU) | |||

| Nach Endnutzer | Privat- und Geschäftskundenbanking | ||

| Kapitalmärkte und Handel | |||

| Versicherung | |||

| FinTech- und Zahlungsanbieter | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Restliches Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Restliches Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Restlicher asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Restlicher Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Restliches Afrika | |||

Wichtige Fragen, die im Bericht beantwortet werden

Was treibt das schnelle Wachstum des Finanzdienstleistungs-Desktop-Virtualisierung Marktes an?

Steigende Zero-Trust-Mandate, Hybrid-Work-Modelle und GPU-unterstützte Analyse-Arbeitslasten heben gemeinsam die Nachfrage und resultieren in einer 14,8% CAGR-Prognose bis 2030.

Wie groß wird die Finanzdienstleistungs-Desktop-Virtualisierung Marktgröße bis 2030 sein?

Sie wird voraussichtlich bis 2030 unter aktuellen Adoptionstraktorien 5,75 Millionen USD erreichen.

Welche Region expandiert am schnellsten in diesem Markt?

Asien-Pazifik führt mit einer 12,7% CAGR, da Regulatoren Cloud-Nutzung klären und Institutionen Infrastruktur modernisieren.

Warum übernehmen KMU Desktop-Virtualisierung schneller als in der Vergangenheit?

Cloud-basierte Desktop-as-a-Service-Pakete bündeln Compliance und Sicherheit und machen Enterprise-Grade-Fähigkeiten erschwinglich und einfach bereitzustellen für kleinere Banken und Versicherer.

Seite zuletzt aktualisiert am: