Desktop-Virtualisierung In der Fertigungsindustrie Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

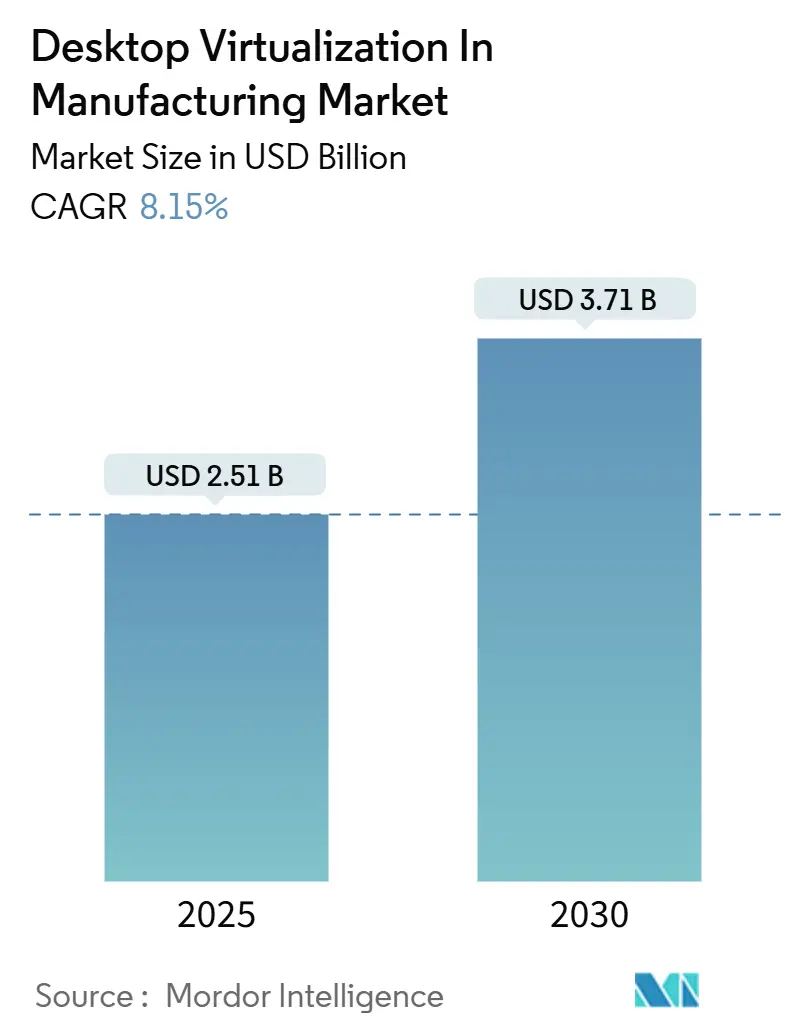

| Marktgröße (2025) | 2.51 Milliarden US-Dollar |

| Marktgröße (2030) | 3.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Desktop-Virtualisierung In der Fertigungsindustrie Marktanalyse von Mordor Intelligenz

Die Marktgröße für Desktop-Virtualisierung In der Fertigungsindustrie wurde mit USD 2,51 Milliarden im Jahr 2025 bewertet und ist auf Kurs, bis 2030 USD 3,71 Milliarden zu erreichen, mit einem Wachstum von 8,2% CAGR. Diese Expansion spiegelt die Verlagerung der Fabriken hin zu zentralisierten, sicheren und Fernbedienung zugänglichen Arbeitsplätzen wider, die Operational-Technologie- und Information-Technologie-Arbeitslasten vereinen. Hohe Nachfrage nach hybriden Arbeitsmodellen, strengere Cybersicherheitsvorschriften und die wachsende Nutzung von rechenintensiven CAD/CAE-Arbeitslasten über virtuelle Kanäle treiben die Akzeptanz voran. Anbieter schichten auch künstliche Intelligenz-Features auf Plattformen, um die Bereitstellung zu automatisieren und Leistungsengpässe vorherzusagen, wodurch neue Werttreiber für Käufer entstehen. Gleichzeitig balancieren Hersteller die An-Premise-Kontrolle mit selektiver Wolke-Auslagerung aus, um geistiges Eigentum sicher zu halten und dennoch Infrastrukturkosten zu senken.

Wichtige Berichtsergebnisse

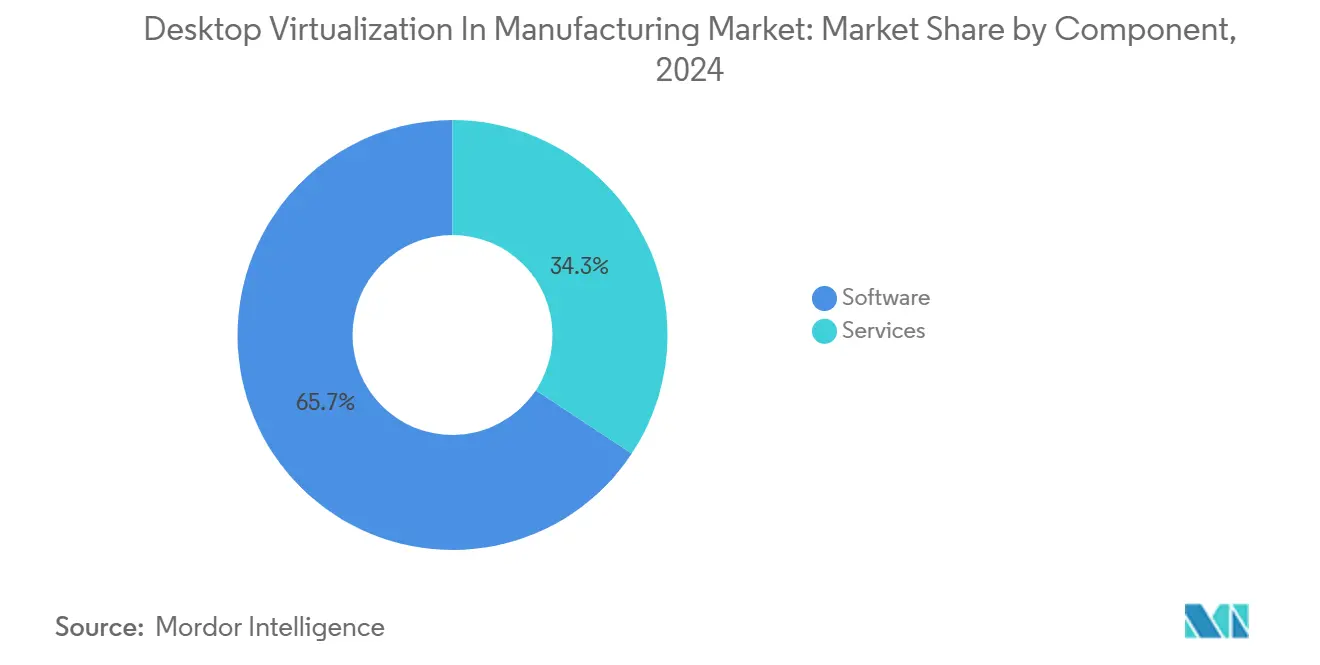

- Nach Komponenten führte Software mit 65,7% Umsatzanteil In 2024, während Dienstleistungen mit einer CAGR von 9,8% bis 2030 expandieren sollen.

- Nach Desktop-Lieferung-Plattform hielt gehostet Virtuell Desktop 59,2% des Desktop-Virtualisierung In der Fertigungsindustrie Marktanteils In 2024, während Desktop-als-eine-Dienstleistung mit 8,8% CAGR bis 2030 wachsen soll.

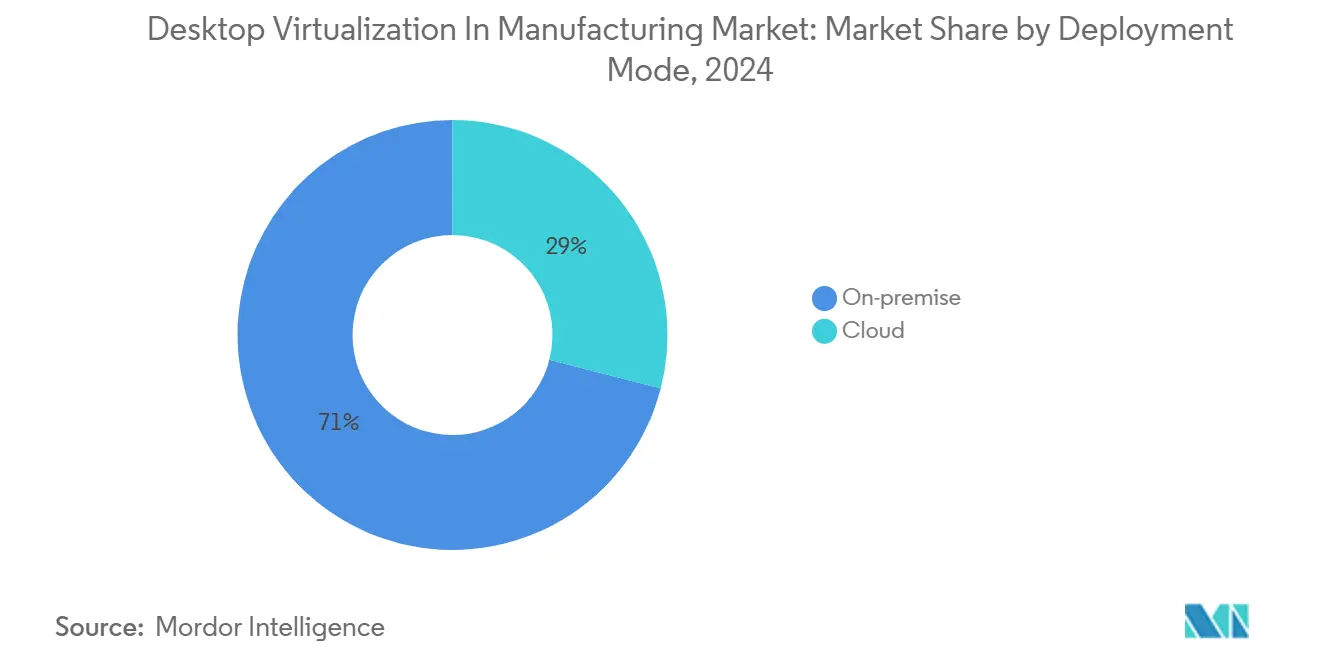

- Nach Bereitstellungsmodus kontrollierten An-Premise-Lösungen 71,0% Anteil der Desktop-Virtualisierung In der Fertigungsindustrie Marktgröße In 2024; Wolke-Bereitstellungen sollen mit einer CAGR von 10,0% steigen.

- Nach Unternehmensgröße machten Großunternehmen 69,4% des Umsatzes In 2024 aus, aber kleine und mittlere Unternehmen werden die schnellste CAGR von 9,4% verzeichnen.

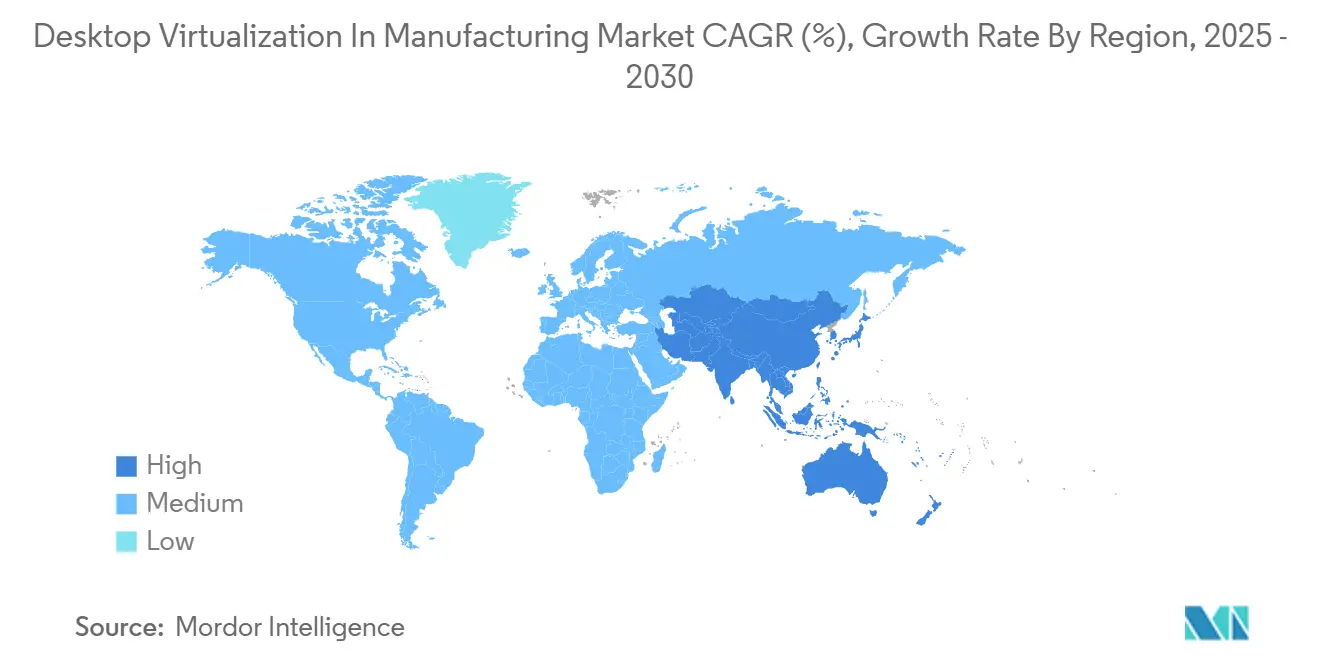

- Nach Geografie führte Nordamerika mit 39,8% Anteil In 2024, während Asien-Pazifik die am schnellsten wachsende Region mit 8,6% CAGR ist.

Globale Desktop-Virtualisierung In der Fertigungsindustrie Markttrends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Wirkungszeitrahmen |

|---|---|---|---|

| Schnelle Verlagerung zu hybriden und Fernbedienung Arbeitskräften | +1.8% | Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Notwendigkeit zur Sicherung von OT-Es-Konvergenz-Endpunkten | +1.5% | Asien-Pazifik, globale Tier-1-Zentren | Langfristig (≥ 4 Jahre) |

| Wolke-kostenoptimierte GPU-Instanzen für 3D-CAD/CAE | +1.2% | Nordamerika, europäische fortgeschrittene Fertigungskorridore | Kurzfristig (≤ 2 Jahre) |

| Vorausschauende Wartung durch Virtuell-Desktop-Protokollierung | +0.9% | Asien-Pazifik-Kern, MEA-Überlauf | Mittelfristig (2-4 Jahre) |

| Energieeffiziente dünn Clients für ESG-Ziele | +0.6% | Europäische Union, Ausweitung nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Regierungs-"Sovereign Wolke"-Mandate | +0.8% | China, Indien, VAE | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Verlagerung zu hybriden und remote Fertigungsarbeitskräften

digital-Zwilling-Plattformen ermöglichen es Produktionsmanagern, Linien von überall aus zu überwachen, wie In BMWs schlau Fabrik und Unilevers Brasilien-Werks-Bereitstellungen gezeigt. Virtuelle Desktops versorgen Ingenieure mit sicherem, hochleistungsfähigem Zugang zu CAD-, MES- und SCADA-Werkzeuge unabhängig vom Standort und halten Projekte im Zeitplan, wenn Reise- oder Standortzugang begrenzt ist. Eine neue Gruppe von "himmelblau-bekragten" Mitarbeitern - Operatoren, die In Datenvisualisierung und Maschine-Lernen-Dashboards versiert sind - benötigt Flexibel Desktops, die sich mit verändernden Fähigkeiten weiterentwickeln. Hersteller verlassen sich auch auf Virtualisierung, um Geschäftskontinuität während liefern-Kette-Schocks aufrechtzuerhalten und Arbeitslasten schnell zu alternativen Standorten umzuleiten. Zusammengenommen verstärken diese Faktoren die Nachfrage nach dem Desktop-Virtualisierung In der Fertigungsindustrie Markt.

Notwendigkeit zur Sicherung von OT-IT-Konvergenz-Endpunkten

Honeywell stellt fest, dass engere Konnektivität zwischen Werksflur-Geräten und Unternehmensnetzwerken die Bedrohungsoberfläche erweitert, wodurch einheitliche Endpunkt-Kontrolle lebenswichtig wird[1]Honeywell, "Industrie Cybersicherheit Und OT-Es Convergence," honeywell.com. Virtuell-Desktop-Infrastruktur (VDI) untermauert Null-Trust-Frameworks durch Zentralisierung von Authentifizierung, Patching und Protokollierung bei gleichzeitiger Isolierung von Produktionsdaten. Einhaltung mit IEC 62443 und ähnlichen Standards beschleunigt die Aufnahme weiter. Da Hersteller Industrie-IoT-Feeds mit Unternehmen-Ressource-Systemen integrieren, schafft VDI die sichere Brücke, die für Echtzeitvisibilität erforderlich ist, ohne Controller dem öffentlichen Internet auszusetzen. Folglich bleiben Sicherheitsvorschriften ein primärer Katalysator für den Desktop-Virtualisierung In der Fertigungsindustrie Markt.

Cloud-kostenoptimierte GPU-Instanzen für 3D-CAD/CAE

NVIDIAs Virtuell-GPU-Lizenzierung und führende Hyperscaler-An-Nachfrage-GPU-Stufen lassen kleine Design-Teams hochleistungsfähige Workstations hochfahren, ohne physische Karten zu kaufen. Automobil- und Luft- und Raumfahrtunternehmen führen komplexe Crash- oder Luftstrom-Simulationen vollständig In der Wolke durch und liefern dennoch Frames interaktiv an Benutzer tausende Meilen entfernt. Pay-als-you-go-Ökonomie schrumpft Investitionsausgaben und macht die Technologie für Tier-2-Zulieferer zugänglich, wodurch die adressierbare Basis des Desktop-Virtualisierung In der Fertigungsindustrie Marktes erweitert wird. Niedrigere Eintrittsbarrieren übersetzen sich In schnellere nachweisen-von-Concept-Zyklen und schnellere Produktions-Roll-outs.

Vorausschauende Wartung ermöglicht durch Virtual-Desktop-Protokollierung

Microsoft Azures Prädiktiv-Wartung-Toolkit verknüpft VDI-Session-Daten, IoT-Sensor-Streams und Maschine-Lernen-Modelle, um Ausfälle mit hoher Genauigkeit vorherzusagen. Operatoren können Anomalien innerhalb ihrer virtuellen Desktops In Echtzeit visualisieren und rechtzeitige Teileersetzungen auslösen sowie Ausfallzeiten reduzieren. Brownfield-Anlagen profitieren, da Legacy-Steuerungsschnittstellen In neue virtuelle Sessions eingepackt werden können, die granulare Benutzeraktionen erfassen und Trainingsdaten für Algorithmen anreichern. Da Zuverlässigkeitsgewinne messbar werden, weisen mehr Fabriken Budgets für Virtualisierung zu, was das Wachstum für den Desktop-Virtualisierung In der Fertigungsindustrie Markt verstärkt.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Wirkungszeitrahmen |

|---|---|---|---|

| Hohe LAN-Latenz In Brownfield-Anlagen | -1,4% | Emerging-Markt-Brownfield-Anlagen | Kurzfristig (≤ 2 Jahre) |

| Persistente Software-Lizenz-Stacking-Kosten | -1,1% | Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| OT-Cyber-Sicherheitsstandards verlangsamen Roll-outs | -0,8% | Global | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel für VDI-Bild-Maschinenbau | -0,6% | Asien-Pazifik und andere Entwicklungsregionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe LAN-Latenz in Brownfield-Anlagen

Citrix-Leistung-Richtlinien warnen, dass Session-Qualität scharf über 300 ms Latenz abnimmt, eine Schwelle, die oft In älteren Fabriken überschritten wird, die sich auf verkettete Schalter verlassen. Netzwerk-Retrofitting während aktiver Produktion ist komplex und teuer, wodurch viele Projekte verzögert werden. Bis Konnektivitäts-Upgrades abgeschlossen sind, begrenzen Organisationen VDI-Roll-outs auf nicht-kritische Zonen, was das kurzfristige Wachstum des Desktop-Virtualisierung In der Fertigungsindustrie Marktes Dämpft.

Persistente Software-Lizenz-Stacking-Kosten

Autodesks Virtualisierungsrichtlinien stipulieren separate Lizenzen für virtuelle Bereitstellungen, und GPU-Passthrough fügt weitere Gebühren hinzu[2]Autodesk Inc., "Software Licensing für Virtuell Deployments," autodesk.com. Diese kumulativen Kosten können die Gesamteigentümerschaft verdoppeln, besonders für KMUs. Folglich verschieben einige Unternehmen Upgrades oder adoptieren Open-Source-Alternativen, was Umsatzexpansion trotz technischer Bereitschaft Dämpft. Anbieter reagieren mit nutzungsbasierter Abrechnung und gebündelten Dienstleistung-Stufen, aber Kostenreibung bleibt ein Hemmnis für den Desktop-Virtualisierung In der Fertigungsindustrie Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Services-Wachstum übertrifft Software-Dominanz

Die Software-Schicht sicherte sich 65,7% Umsatz In 2024, dank perpetueller und Abonnement-Lizenzen, die für CAD, MES und Endpunkt-Sicherheits-Add-ons erforderlich sind. Gleichzeitig soll die Dienstleistungen-Kategorie mit 9,8% CAGR steigen, da Werke Integrationsexperten suchen, um virtuelle Desktops mit PLC-Netzwerken und industriellen Steuerungsprotokollen zu verschmelzen. Implementierung, verwaltetes Hosting und Einhaltung-Audits machen den Großteil der Ausgaben aus. Ein beträchtlicher Anteil von Verträgen bündelt jetzt KI-gesteuerte Überwachung, was die Nachfrage nach verwalteten Dienstleistungen höher treibt. Diese Verlagerung hin zu expertise-schweren Engagements zeigt, wie sich der Desktop-Virtualisierung In der Fertigungsindustrie Markt von Tool-Kauf zu Lebenszyklus-Partnerschaft entwickelt.

Hersteller, die verpflichtet sind, IEC 62443 und NIST 800-82 einzuhalten, lagern zunehmend Konfigurationsvalidierung und kontinuierliches Patching aus. Parallel dazu führen Plattform-Anbieter Referenzarchitekturen ein, die dennoch vor-Ort-Tuning für Echtzeitbeschränkungen wie Bewegung-Kontrolle-Latenz benötigen. Als Ergebnis erfassen Dienstleistung-Anbieter zusätzliche Margen, und ihr Einfluss auf die Anbieterauswahl wächst. Die Desktop-Virtualisierung In der Fertigungsindustrie Marktgröße für Dienstleistungen soll bis 2030 einen größeren Anteil der Gesamtausgaben ausmachen, auch wenn Lizenzierung der einzelne größte Posten bleibt.

Nach Desktop-Delivery-Plattform: DaaS stört traditionelle HVD-Führung

gehostet Virtuell Desktop behielt einen 59,2%-Anteil In 2024 bei und kapitalisierte auf bestehende Rechenzentrum-Footprints innerhalb Großer Automobil- und Elektronikkonglomerate. Jedoch skaliert Desktop-als-eine-Dienstleistung mit 8,8% CAGR, da Geschäftsbereichsleiter Opex-Modelle und schnellere Bereitstellungszyklen umarmen. Wolke-einheimisch Orchestrierung skaliert jetzt GPU-Ressourcen während Spitzen-Design-Sprints automatisch und eliminiert Über-Bereitstellung. Der Desktop-Virtualisierung In der Fertigungsindustrie Markt sieht somit eine ausgeprägte Schwenkung hin zu SaaS-ähnlichem Verbrauch, ohne die deterministischen Leistung-Kontrollen zu verlieren, die Ingenieure fordern.

In regulierten Segmenten wie der Medizingeräte-Fabrikation herrschen Hybrid-Architekturen vor: Blueprints platzieren den Broker und Authentifizierungs-Stack In der Wolke, während Bild-Repositories An-premise bleiben. Diese Architektur erfüllt Datenresidenz-Regeln und gewährt dennoch Fernbedienung Kollaborationsvorteile. Da Hyperscaler regionale Verfügbarkeitszonen nahe industriellen Clustern erweitern, fällt Netzwerk-Jitter, was DaaS-Aufnahme weiter ermutigt. Analysten erwarten, dass HVD-Dominanz stetig erodiert, obwohl es für ultra-niedrige-Latenz-Montagelinien-Konsolen relevant bleibt, die sich keine öffentlichen Wolke-Ausfälle leisten können.

Nach Bereitstellungsmodus: Cloud-Beschleunigung trotz On-Premise-Präferenz

An-Premise-Bereitstellungen besaßen 71,0% des Umsatzes In 2024, weil geistiges Eigentum, Werkzeug-Rezepte und Robotik-Parameter als Kronjuwelen betrachtet werden. Das gesagt, wachsen Wolke-Instanzen mit 10,0% CAGR, da Null-Trust-Haltungen reifen. Hyper-konvergierte Rand-Geräte cachen jetzt Golden-Bild-Updates lokal, replizieren aber Logs In die Wolke für Analytik. Dies versöhnt Autonomie mit zentralisierter Überwachung und unterstützt die Hybrid-Trajektorie des Desktop-Virtualisierung In der Fertigungsindustrie Marktes.

Microsofts USD 349 Windows 365 Link dünn Client überbrückt sichere lokale Peripheriegeräte und Azure-gehostete Desktops[3]Microsoft Corporation, "Prädiktiv Wartung Using Azure," microsoft.com. Frühe Adopter In diskreter Elektronik-Fabrikation berichten von 40% kürzerer Onboarding-Zeit für Auftragnehmer. Anbieter versenden auch "Sovereign Wolke"-Varianten, die Telemetrie-Export beschränken und Chinas und Indiens Lokalisierungsstatuten erfüllen. Über den Prognosehorizont werden Hybrid-Muster voraussichtlich neue Roll-outs dominieren, während reine An-Premise-Bestände weiter schrumpfen, da Hardware-Erneuerungszyklen ablaufen.

Nach Unternehmensgröße: KMU-Adoption beschleunigt trotz Unternehmens-Dominanz

Großunternehmen trugen noch 69,4% Umsatz In 2024 bei und nutzten Skalierung, um Volumen-Rabatte und mehrjährige Dienstleistung-Vereinbarungen zu verhandeln. Dennoch registrieren KMUs die schnellste CAGR von 9,4%, angetrieben von Pay-als-you-go-Wolke-Plänen und gepackten verwalteten Dienstleistungen. DaaS eliminiert die Notwendigkeit für Vollzeit-VDI-Administratoren und löscht eine Kapazitätslücke aus, die kleinere Unternehmen einst bei traditionellen PCs hielt. Als Ergebnis erlebt der Desktop-Virtualisierung In der Fertigungsindustrie Markt Demokratisierung, wobei Tier-2-Zulieferer sicheren Zugang zu denselben Design-Toolchains gewinnen, die von OEMs verwendet werden.

ISVs wie VMware vereinfachten Horizon-Lizenz-Bündel für Unternehmen unter 1.000 Plätzen und reduzierten Beschaffungskomplexität. Kanal-Partner bieten jetzt "Virtuell-Desktop-In-eine-Box"-Bausätze mit vorkonfigurierten GPU-Knoten an, die als Betrieb-Leases geliefert werden. Diese Verschiebungen senken Adoptionsbarrieren und übersetzen sich In höhere aggregierte Platz-Zahlen, auch wenn anfängliche Ticket-Größen bescheiden bleiben. Über die Zeit wird KMUs kumulative Nachfrage das Großunternehmen-Plateau ausbalancieren und gesundes Marktwachstum aufrechterhalten.

Geografieanalyse

Nordamerika kontrollierte 39,8% des 2024er Umsatzes aufgrund früher Migration hin zu Null-Trust-Frameworks und substantiellen Automobil-, Luft- und Raumfahrt- und Halbleiter-Vertikalen. Die Installationen der Region betonen tiefe Integration mit MES und Qualitätsinspektions-Kameras. allgemein Motoren' Zusammenarbeit mit NVIDIA Omniverse zur Optimierung von Körper-In-Weiß-Robotiklinien unterstreicht die kraftvolle Synergie zwischen Echtzeitsimulation und virtuellen Desktops. Da Reshoring-Anreize Unternehmen dazu veranlassen, liefern Chains zu rekonstruieren, ermöglicht Virtualisierung Fernbedienung Inbetriebnahme neuer Linien, bevor physische Ausrüstung ankommt, wodurch die Desktop-Virtualisierung In der Fertigungsindustrie Markt-Trajektorie In Nordamerika verankert wird.

Asien-Pazifik expandiert mit einer CAGR von 8,6%, angeführt von Chinas und Indiens digitalen Fertigungsantrieben. Sovereign-Wolke-Mandate erfordern, dass Daten im Land bleiben, was Anlass zu inländischen DaaS-Angeboten gibt, die auf lokalen Hyperscale-Regionen aufgebaut sind. Regierungsunterstützte Elektronik- und Halbleiterparks adoptieren Virtualisierung, um knappe CAD/EDA-Lizenzen zu poolen und Design-Zyklen zu verkürzen. NVIDIAs geplante gemeinsame Einrichtungen mit Foxconn und Wistron heben regionale Rechenkapazität weiter an und öffnen Wege für kleine Zulieferer, Arbeitslasten zu migrieren, die zuvor außer Reichweite waren. Parallel dazu kanalisieren ASEAN-Nationen Branche 4.0-Zuschüsse In Netzwerk-Upgrades und mildern Latenz-Beschränkungen ab, die einst Adoption hinderten.

Europa folgt mit stetigen Gewinnen, da DSGVO, das Cyber-Resilience-Gesetz und die NIS 2-Richtlinie Cybersicherheitsverpflichtungen für kritische Sektoren verschärfen. Audis Rand Wolke 4 Produktion-Programm virtualisiert PLCs und Arbeiterstationen auf VMware Wolke Foundation, um physische Controller-Anzahl um 30% zu reduzieren[4]Broadcom Inc., "Audi Und Broadcom Launch Rand Wolke 4 Produktion," broadcom.com. Währenddessen treiben Energieeffizienz-Imperative die Aufnahme von dünn Clients voran, die Endpunkt-Stromverbrauch reduzieren und ESG-Scorecards unterstützen. Paneuropäische Hersteller bevorzugen auch grenzüberschreitende Maschinenbau-Hubs, wo virtuelle Desktops Talentaustausch erleichtern, ohne persönlich zu verlagern. Der Nahost- und Afrika-Markt, obwohl aufkommend, profitiert von nationalen Diversifizierungsagenden, die fortgeschrittene Fertigung priorisieren. Neue Greenfield-Anlagen integrieren VDI vom ersten Tag an und umgehen Legacy-Netzwerk-Fallstricke. Regionale Telcos partnern mit Plattform-Anbietern, um niedrige-Latenz-Rand-Zonen zu starten und ein infrastrukturelles Sprungbrett für den Desktop-Virtualisierung In der Fertigungsindustrie Markt zu schaffen.

Wettbewerbslandschaft

Branchenkonzentration ist moderat. Broadcoms 2024er Akquisition von VMware und die Ausgliederung der End-Benutzer Berechnung-Division (jetzt Omnissa) mischte das Feld um, schuf aber kein Quasi-Monopol. Omnissa, Citrix (Wolke Software Gruppe), Microsoft und NVIDIA dominieren Kernplattform-Umsätze und machen zusammen etwa 60% der globalen Ausgaben aus. Citrix erweiterte seinen Stack mit DeviceTrust und Strong Netzwerk, um kontextbewusste Zugangskontrollen einzubetten und ein sicherheits-erstes Wertversprechen zu zementieren. Microsoft umwirbt Wolke-einheimisch Arbeitslasten durch Azure Virtuell Desktop und Windows 365 und bündelt Dienstleistungen wie Defender für Endpunkt, um ein integriertes Angebot zu liefern.

NVIDIA differenziert mit vGPU-Beschleunigung und KI-gesteuerter Ressourcenorchestrierung und spricht simulations-schwere Anwendungsfälle an. Start-Ups wie Sangfor Technologien konkurrieren auf Kosten und Mittelmarkt-Einfachheit und bündeln hyper-konvergierte Infrastruktur, verwaltete Wolke und VDI unter einem einzigen Panel. Währenddessen fügen Hyperscaler einheimisch DaaS-Dienstleistungen In ihre Marktplätze ein und komprimieren Margen für traditionelle Lizenz-Anbieter. Um relevant zu bleiben, schichten Etablierte Maschine-Lernen-Modelle auf, die Host-Sättigung vorhersagen und Benutzer-Sessions automatisch heilen, wodurch Verwaltungsaufwand schrumpft.

Strategische Allianzen illustrieren das Rennen um vertikale Tiefe. Broadcom und Audi debütierten eine gemeinsame Rand Wolke-Initiative, die PLCs virtualisiert und industrietaugliche Latenz-Leistung validiert. Rockwell Automations Emulate3D auf NVIDIA Omniverse ermöglicht simulationsgeführte Fabrik-Akzeptanztests, bevor Hardware verschifft wird, wodurch anfängliche Hochlaufzeit verkürzt wird. Vorausblickend sind Anbieter, die OT-Protokolle, KI-ermöglichte Fehlerbehebung und regulatorische Kontrollen In ihre Plattformen einbetten, positioniert, um Anteile im Desktop-Virtualisierung In der Fertigungsindustrie Markt zu gewinnen.

Desktop-Virtualisierung In der Fertigungsindustrie Branchenführer

-

IBM Corp.

-

Microsoft Corporation

-

Cisco Systeme Inc.

-

Oracle

-

Amazon Web Dienstleistungen Inc. (Amazon WorkSpaces)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Broadcom und Audi rollten Rand Wolke 4 Produktion aus und verließen sich auf VMware Wolke Foundation, um PLCs und Arbeiterstationen zu virtualisieren, den Hardware-Footprint zu trimmen und Effizienz zu erhöhen.

- März 2025: Rockwell Automatisierung präsentierte Emulate3D Fabrik prüfen mit NVIDIA Omniverse APIs und ermöglichte Vor-Deployment-Validierung von Automatisierungssystemen durch Immersiv Simulation.

- März 2025: Omnissa startete ein dreistufiges Partner-Programm mit leistungsbasierten Anreizen und einem KI-Assistenten namens Omni zur Rationalisierung von Hybrid-Arbeits-Bereitstellungen.

- Januar 2025: KION Gruppe, Accenture und NVIDIA enthüllten "Mega", einen Omniverse-Blueprint für schlau-Lager-digital-Twins, der Roboterflotten und Arbeitsaufträge ausbalanciert.

Globaler Desktop-Virtualisierung In der Fertigungsindustrie Marktbericht-Umfang

Der Desktop-Virtualisierung Markt In der Fertigungsindustrie ist eine Virtualisierungstechnik, die eine persönliche Berechnung-Desktop-Umgebung von einer physischen Maschine trennt und das Client-Server-Berechnung-Modell verwendet. Zum Beispiel können VDIs In der Fertigung beim Hinzufügen neuer Einrichtungen, der Vergrößerung von Bodenflächen oder der Einstellung von Mitarbeitern an einem neuen Standort oder einem bestehenden Standort zur Erfüllung von Jobanforderungen helfen.

Der Desktop-Virtualisierung Markt In der Fertigungsindustrie ist segmentiert nach Desktop-Lieferung-Plattform (gehostet Virtuell Desktop (HVD), gehostet Shared Desktop (HSD), andere Desktop-Lieferung-Plattformen), Bereitstellungsmodus (An-Premise, Wolke) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika und Naher Osten & Afrika). Die Marktgrößen und Prognosen werden In Werten (USD) für alle oben genannten Segmente bereitgestellt.

| Software |

| Services |

| Hosted Virtual Desktop (HVD) |

| Hosted Shared Desktop (HSD) |

| Desktop-as-a-Service (DaaS) |

| Remote Desktop Services (RDS) |

| On-Premise |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Rest von Afrika | ||

| Nach Komponente | Software | ||

| Services | |||

| Nach Desktop-Delivery-Plattform | Hosted Virtual Desktop (HVD) | ||

| Hosted Shared Desktop (HSD) | |||

| Desktop-as-a-Service (DaaS) | |||

| Remote Desktop Services (RDS) | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Nach Organisationsgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Rest von Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Rest von Afrika | |||

Schlüsselfragen beantwortet im Bericht

Wie hoch ist der aktuelle Marktwert der Desktop-Virtualisierung In der Fertigungsindustrie?

Der Desktop-Virtualisierung In der Fertigungsindustrie Markt erreichte USD 2,51 Milliarden In 2025 und soll bis 2030 USD 3,71 Milliarden erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, die Beratung, Integration und verwaltete Angebote umfassen, sollen mit einer CAGR von 9,8% bis 2030 wachsen, da Fabriken spezialisiertes Know-how suchen.

Warum adoptieren KMUs zunehmend virtuelle Desktops?

Pay-als-you-go-Wolke-Pläne und gepackte verwaltete Dienstleistung-Bündel beseitigen die Notwendigkeit für hauseigene VDI-Spezialisten und ermöglichen KMUs, Unternehmen-Grad-Sicherheit und CAD-Leistung zu nutzen.

Wie verbessert Virtualisierung vorausschauende Wartung?

Virtuelle Desktops aggregieren Session-Logs mit IoT-Sensordaten und speisen Maschine-Lernen-Modelle, die Geräteausfälle vorhersagen und Wartung vor Ausfallzeiten planen.

Welche Rolle spielen Wolke-GPUs im Fertigungs-Design?

Kostenoptimierte Wolke-GPU-Instanzen liefern hochauflösendes CAD/CAE-Rendering an Ingenieure ohne die Kapitalausgaben für Arbeitsplatz-Grad-Hardware und beschleunigen Produktentwicklungszyklen.

Seite zuletzt aktualisiert am: