Marktgröße und Marktanteil für Kameras unbemannter Luftfahrtsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

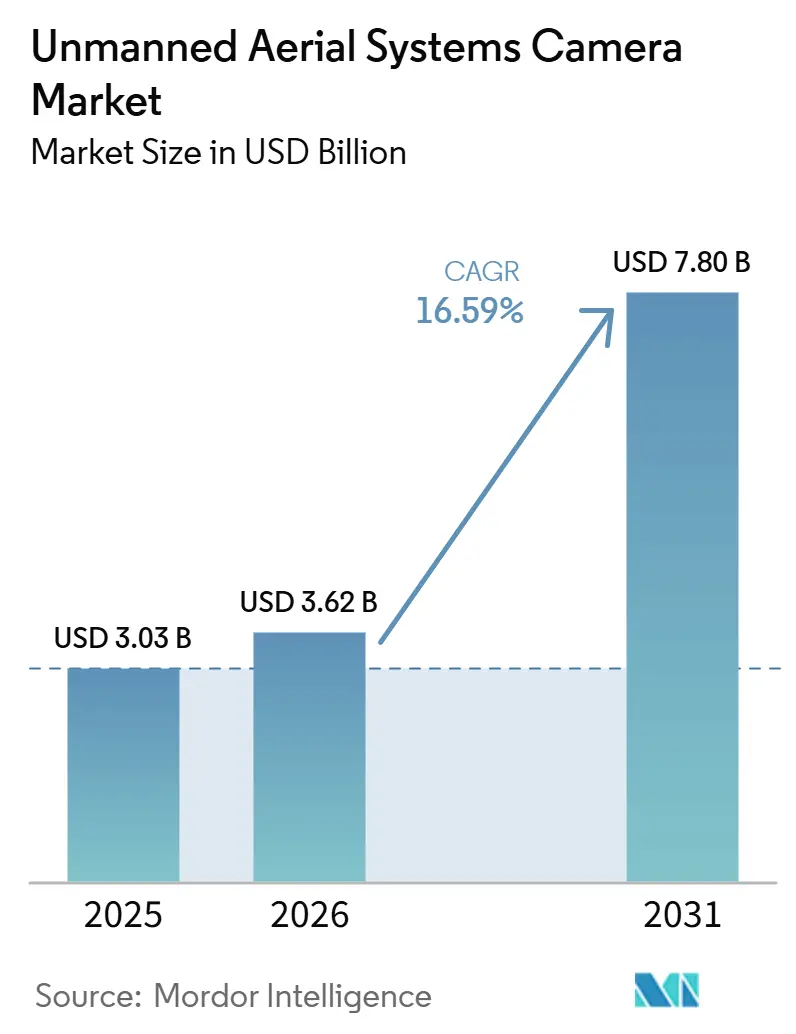

| Marktgröße (2026) | 3.62 Milliarden US-Dollar |

| Marktgröße (2031) | 7.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.59% CAGR |

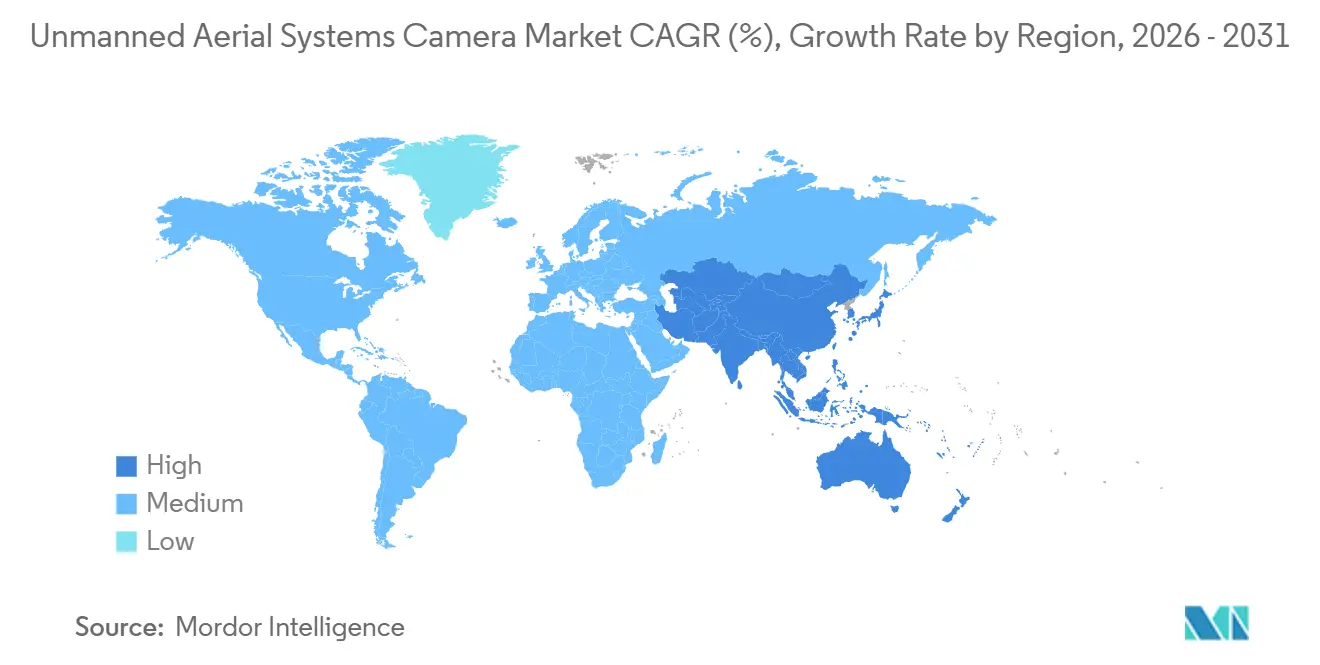

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kameras unbemannter Luftfahrtsysteme von Mordor Intelligence

Die Marktgröße für Kameras unbemannter Luftfahrtsysteme wurde im Jahr 2025 auf 3,03 Milliarden USD geschätzt und soll von 3,62 Milliarden USD im Jahr 2026 auf 7,80 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,59 % während des Prognosezeitraums (2026–2031). Infrarot-Nutzlasten, KI-gestützte Bildgebung und kompakte Mehrfachsensor-Designs prägen die Nachfrage in den Bereichen Verteidigung, industrielle Inspektion und öffentliche Sicherheit im Markt für Kameras unbemannter Luftfahrtsysteme. Die Expansion im Jahr 2026 spiegelt eine stärkere Akzeptanz von Nutzlasten wider, die sichtbares Licht, Wärmebildgebung und spezialisierte Sensorfunktionen in kompakten Gehäusen kombinieren, die den Gewichts- und Leistungsanforderungen kleinerer Luftfahrzeuge entsprechen. Der Markt entwickelt sich auch in Richtung autonomer und halbautonomer Betriebsweisen, bei denen Kamerasysteme als Wahrnehmungswerkzeuge dienen, die Erkennung, Verfolgung und bordeigene Entscheidungsunterstützung ermöglichen, anstatt nur als Aufnahmegeräte zu fungieren. Compliance-Vorschriften, Prioritäten bei der inländischen Beschaffung und exportfähiges Produktdesign verlagern mehr Wert auf Lieferanten, die Bildgebungsleistung mit Zertifizierungsbereitschaft im Markt für Kameras unbemannter Luftfahrtsysteme verbinden können. Dies lässt Wachstumspotenzial in den Bereichen öffentliche Sicherheit, staatliche Überwachung und kontinuierliche Anlageninspektion. Gleichzeitig erhöht es den Druck auf kleinere Anbieter, denen eine breite Produktabdeckung oder zertifizierte Lieferketten fehlen.

Wichtigste Erkenntnisse des Berichts

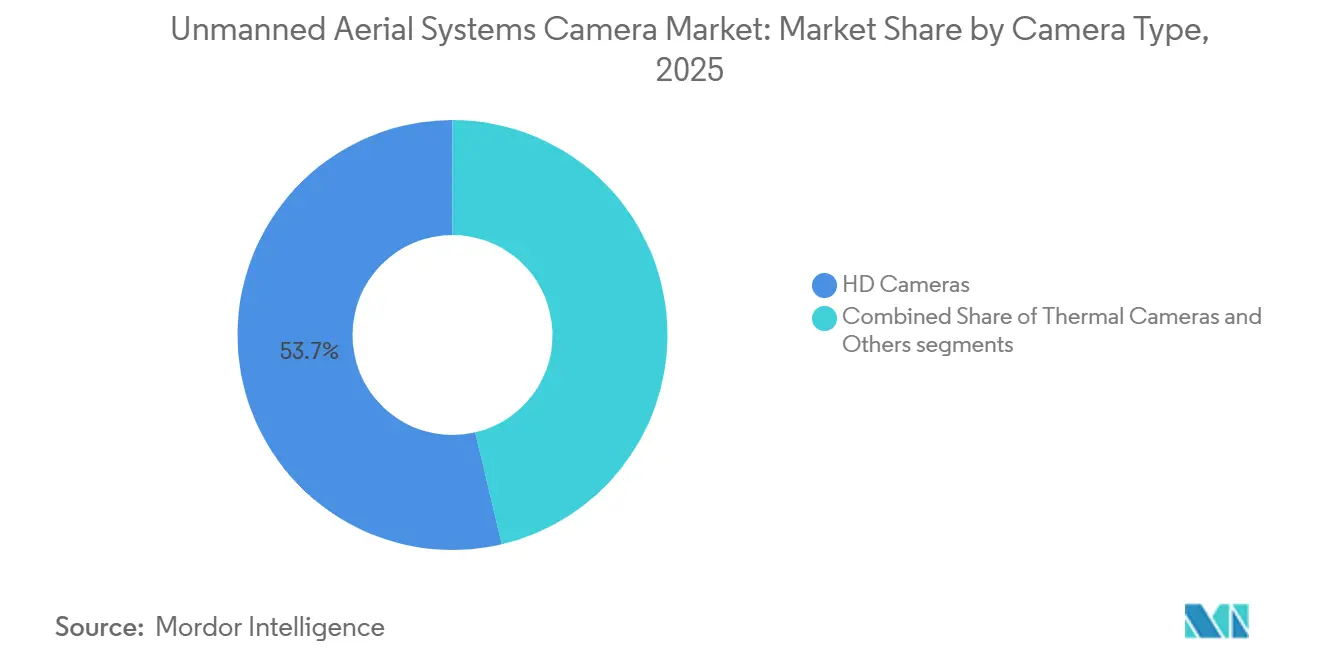

- Nach Kameratyp entfielen im Jahr 2025 53,67 % des Umsatzes auf HD-Kameras, während Wärmebildkameras bis 2031 voraussichtlich mit einer CAGR von 18,65 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 34,40 % des Umsatzes auf Fotografie und Videografie, während Wärmebildgebung bis 2031 voraussichtlich mit einer CAGR von 19,10 % wachsen wird.

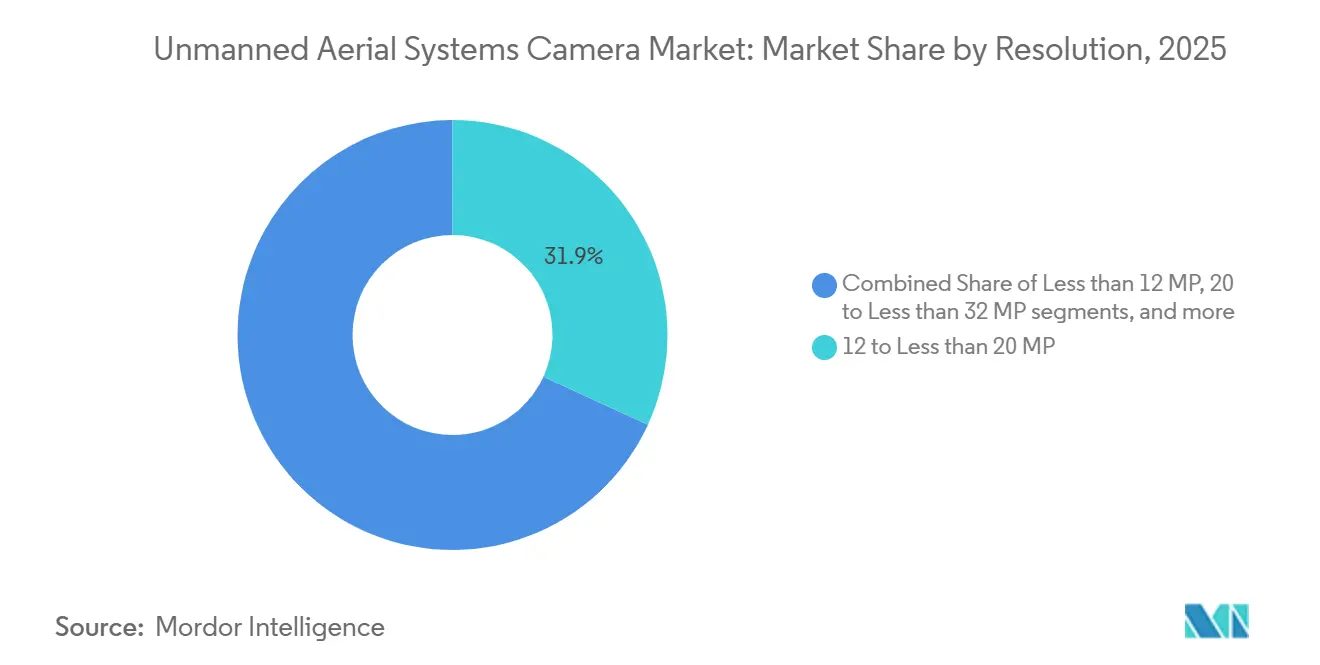

- Nach Auflösung erfasste das Segment 12 bis 20 MP im Jahr 2025 31,85 % des Umsatzes, während das Segment mit mehr als 32 MP bis 2031 voraussichtlich mit einer CAGR von 19,05 % expandieren wird.

- Nach Endnutzer repräsentierten kommerzielle Nutzer im Jahr 2025 55,45 % des Umsatzes, während die innere Sicherheit bis 2031 voraussichtlich mit einer CAGR von 17,83 % wachsen wird.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 32,88 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 17,65 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kameras unbemannter Luftfahrtsysteme

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fortschritte bei KI-gestützten bordeigenen Bildverarbeitungssystemen | +3.20% | Weltweit, angeführt von Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von SWaP-optimierten Wärmebildkernen für Drohnen der öffentlichen Sicherheit | +2.70% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für hochauflösende CMOS-Bildsensoren | +2.50% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize zur Förderung von Drohnenanwendungen in der Präzisionslandwirtschaft | +2.00% | Schwerpunkt asiatisch-pazifischer Raum, mit sekundären Auswirkungen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von FPV-Drohnen in der kommerziellen Kinematografie | +1.80% | Schwerpunkt Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der optischen Satelliten-zu-Drohnen-Kommunikation zur Ermöglichung von BVLOS-Operationen | +1.50% | Schwerpunkt Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte bei KI-gestützten bordeigenen Bildverarbeitungssystemen

KI-Verarbeitung innerhalb der Nutzlast verändert die Erwartungen der Käufer im Markt für Kameras unbemannter Luftfahrtsysteme. Die Verlagerung verringert die Abhängigkeit von Bodenstationen und unterstützt die Echtzeit-Objekterkennung, Zielverfolgung und Szeneninterpretation während des Fluges. Gremsy stellte im Oktober 2025 die ORUS-L-Nutzlast mit Unterstützung von Teledyne FLIR OEM vor, die Wärmebild- und elektrooptische Sensoren mit einem NVIDIA Jetson Orin NX-Modul kombiniert, das 100 TOPS KI-Rechenleistung in einem drohnentauglichen Paket liefert. Diese Art der Integration verwandelt die Nutzlast von einem Aufnahmezubehör in ein eigenständiges Situationsbewusstseinssystem im Markt für Kameras unbemannter Luftfahrtsysteme. Eine im Jahr 2026 veröffentlichte IEEE-Studie zeigte außerdem, dass FPGA-basierte Edge-KI-Pipelines auf Drohnenschwärmen eine semantische Echtzeit-Verarbeitung ohne Cloud-Konnektivität ermöglichen können, was den breiteren Einsatz bordeigener Analysen unter Feldbedingungen unterstützt.[1]IEEE ISQED, "Echtzeit-Edge-Semantik für Drohnenschwärme mittels FPGA-Wahrnehmung und On-Device-LLMs," IEEE ISQED 2026 Proceedings, doi.org

Staatliche Anreize zur Förderung von Drohnenanwendungen in der Präzisionslandwirtschaft

Öffentliche Förderprogramme senken die Einstiegshürde für kamerabestückte Agrardrohnen im Markt für Kameras unbemannter Luftfahrtsysteme. Indiens Kisan Drone Yojana 2025 bot Subventionen von bis zu 90 % für Drohnen, die bei der Erntebewertung, Ausbringung und Bodenanalyse eingesetzt werden. Es stellte 100 % Finanzierung für Demonstrationen mit von Frauen geführten und SC/ST-Landwirtschaftsorganisationen bereit.[2]Agro Spectrum India, "Kisan Drone Yojana 2025, Regierung bietet bis zu 90 % Subvention und kostenlose Schulung zur Modernisierung der indischen Landwirtschaft," Agro Spectrum India, agrospectrumindia.com Die Drohnenförderungs- und Nutzungsrichtlinie 2025 von Madhya Pradesh fügte eine Kapitalinvestitionssubvention von 40 % hinzu, begrenzt auf 30 Crore INR (3,40 Millionen USD), für neue Fertigungsinvestitionen. Sie zielten auf 370 Crore INR (42,20 Millionen USD) an Sektorinvestitionen über 5 Jahre sowie 8.000 Arbeitsplätze ab. Diese Programme begünstigen die Nachfrage nach Multispektral- und Nah-Infrarot-Nutzlasten, da Pflanzenüberwachung und Krankheitserkennung mehr als standardmäßige visuelle Aufnahmen erfordern. Da die subventionsgestützte Beschaffung zunimmt, gewinnt der Markt für Kameras unbemannter Luftfahrtsysteme eine stabilere kommerzielle Basis für mittelauflösende und spezialisierte landwirtschaftliche Bildgebungssysteme.

Aufkommen von SWaP-optimierten Wärmebildkernen für Drohnen der öffentlichen Sicherheit

Wärmebildgebung wird auf kleineren Flugzeugzellen einfacher einsetzbar, was die Akzeptanz im Markt für Kameras unbemannter Luftfahrtsysteme steigert. Teledyne FLIR OEM und Gremsy stellten im Oktober 2025 im Rahmen des Thermal by FLIR-Kooperationsprogramms die NDAA-konformen ORUS-L- und Lynx-Nutzlastlinien vor, die das ITAR-freie Boson+ LWIR-Modul für den Einsatz in öffentlicher Sicherheit, Verteidigung und professioneller Inspektion verwenden. Teledyne FLIR OEM brachte im Februar 2026 auch das Lepton XDS als kompaktes Wärmebild- und Sichtkamera-Modul für OEM-Integratoren auf den Markt, die unter Platz- und Leistungsbeschränkungen arbeiten. Diese Produktschritte zeigen, dass Wärmebildleistung nicht mehr auf große Verteidigungsplattformen beschränkt ist, und sie erweitern die adressierbare Basis von Polizei-, Feuerwehr- und Inspektionsbetreibern. Das Ergebnis ist ein stärkerer Pfad für die Einführung von Wärmebildnutzlasten in kompakten und mittleren Luftfahrzeugen im gesamten Markt für Kameras unbemannter Luftfahrtsysteme.

Fortschritte bei der optischen Satelliten-zu-Drohnen-Kommunikation zur Ermöglichung von BVLOS-Operationen

Langstreckenmissionen sind auf zuverlässige Verbindungen angewiesen, daher bleibt BVLOS-Konnektivität ein entscheidender Faktor für den Markt für Kameras unbemannter Luftfahrtsysteme. Im April 2026 schlossen Viasat, Thales, TTP, Dimetor und die Europäische Weltraumorganisation im Rahmen des ESA Iris RPAS-Programms an der Cranfield University Versuche zur BVLOS-Mehrfachverbindungskonnektivität ab. Der Versuch validierte widerstandsfähige Satelliten- und terrestrische Steuerverbindungen unter realen Bedingungen, was für Inspektions- und Überwachungsmissionen wichtig ist, die eine dauerhafte Bildübertragung und zuverlässige Flugzeugsteuerung erfordern. Dieser Fortschritt unterstützt die Nachfrage nach bandbreitenbewussten Bildgebungsnutzlasten, die effizient außerhalb der Mobilfunkabdeckung betrieben werden können. Langfristig sollte dies den bedienbaren Missionssatz für den Markt für Kameras unbemannter Luftfahrtsysteme auf Versorgungsinspektion, Überprüfung ziviler Infrastruktur und Sicherheitspatrouillen ausweiten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Kosten im Zusammenhang mit Cybersicherheitshärtung und Zertifizierungskonformität | -0.90% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strengere Exportkontrollen für Dual-Use-elektrooptische und Infrarot-Nutzlasten (EO/IR) | -1.30% | Weltweit, mit höchsten Auswirkungen in den Handelskorridoren Nordamerika und Ostasien | Mittelfristig (2–4 Jahre) |

| Anhaltende Lieferkettenunterbrechungen bei kritischen Bildgebungssensorkomponenten | -1.00% | Weltweit, konzentriert auf chinesische und taiwanesische Lieferkettenknoten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende rechtliche Herausforderungen im Zusammenhang mit der Erfassung biometrischer Luftdaten | -0.70% | Nordamerika und die Europäische Union | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten im Zusammenhang mit Cybersicherheitshärtung und Zertifizierungskonformität

Zertifizierungskosten werden zu einem echten Filter im Markt für Kameras unbemannter Luftfahrtsysteme. Das Green UAS-Rahmenwerk der AUVSI, das nun als Weg zum DoD Blue UAS Cleared-Status genutzt wird, erfordert die Überprüfung der unternehmensweiten Cyberhygiene, der Produkt- und Gerätesicherheit, des Fernbetriebs und der Konnektivität sowie des Lieferkettenrisikomanagements.[3]Verband für unbemannte Fahrzeugsysteme International, "Green UAS-Rahmenwerke," AUVSI, auvsi.org Diese Anforderungen erhöhen den Dokumentations-, Test- und Prüfaufwand sowohl für Flugzeughersteller als auch für Nutzlastlieferanten im Markt für Kameras unbemannter Luftfahrtsysteme. Sie verursachen auch wiederkehrende Kosten, wenn Hersteller Nutzlastvarianten aktualisieren oder Lieferanten innerhalb eines zertifizierten Stacks wechseln. Die Belastung ist für kleinere Spezialisten am größten, da sie Ingenieur- und Compliance-Kosten tragen müssen, bevor sie die staatlich verknüpfte Nachfrage vollständig bedienen können.

Strengere Exportkontrollen für Dual-Use-elektrooptische und Infrarot-Nutzlasten

Exportbeschränkungen verlangsamen Verkaufszyklen und erhöhen den Designdruck im Markt für Kameras unbemannter Luftfahrtsysteme. Käufer in alliierten Märkten wollen weiterhin Zugang zu Wärmebild- und elektrooptischen Nutzlasten, aber Lizenzprüfungen und Endnutzerkontrollen können Lieferzeitpläne erschweren, wenn Produktkonfigurationen nicht exportfreundlich sind. Der ITAR-freie Produktstatus ist zu einem Wettbewerbsvorteil für Wärmebildmodullieferanten geworden. Die Zusammenarbeit von Teledyne FLIR OEM mit Gremsy bei ORUS-L und Lynx verwendete das ITAR-freie Boson+ LWIR-Modul, das diesen Nutzlasten hilft, breiteren internationalen Integrationsanforderungen gerecht zu werden. Dasselbe Muster zeigte sich beim Start des Lepton XDS durch Teledyne FLIR OEM im Februar 2026, das als kompaktes ITAR-freies Modul für die OEM-Einführung auf platz- und leistungsbeschränkten Plattformen positioniert wurde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kameratyp: Wärmebildnutzlasten schließen die Auflösungslücke zur HD-Dominanz

HD-Kameras machten im Jahr 2025 53,67 % des Marktes aus, unterstützt durch ihren weit verbreiteten Einsatz in Kinematografie, Kartierung und Bauinspektion. Ihre Führungsposition bleibt stark, da kommerzielle Drohnenflotten bereits auf sichtbares Licht ausgerichtet sind und viele Nutzer diese Daten effektiv verarbeiten können, ohne fortschrittliche bordeigene Rechenleistung zu benötigen. DJIs Mini 5 Pro, das im September 2025 eingeführt wurde, zeigte, wie Premium-Bildgebungsfunktionen in leichtere und zugänglichere Drohnenklassen übergehen und so die Reichweite von HD-Kamerasystemen erweitern. Die andere Kategorie, die Multispektral-, Hyperspektral- und LiDAR-verknüpfte Nutzlasten umfasst, bedient weiterhin kleinere, aber höherwertige Anwendungsfälle wie Präzisionslandwirtschaft und Inspektion erneuerbarer Energien.

Wärmebildkameras werden bis 2031 voraussichtlich mit einer CAGR von 18,65 % wachsen und sind damit das am schnellsten wachsende Kameratypsegment. Dieses Wachstum wird durch kleinere, leichtere und konformere LWIR-Module unterstützt, die nun auf kompakten kommerziellen Plattformen eingesetzt werden können. Teledyne FLIRs Boson SX8, das im Juni 2026 eingeführt wurde, brachte höhere Wärmebildauflösung in ein Paket, das für größen- und leistungsbeschränkte Drohnen konzipiert ist, und macht fortschrittliche Wärmebildfähigkeit im Produktionsmaßstab zugänglicher. Die Thermal by FLIR-Zusammenarbeit mit Gremsy zeigte auch, wie Sensoranbieter und Nutzlastintegratoren zusammenarbeiten, um Produkteinführungen zu beschleunigen und den Zertifizierungsdruck in der gesamten Wertschöpfungskette zu reduzieren. In den USA prägt die NDAA-Konformität zunehmend das Design von Wärmebildkameras von Anfang an, was auch die Aufmerksamkeit europäischer Lieferanten auf sich zieht, die eine ähnliche Positionierung anstreben.

Nach Anwendung: Fotografie und Videografie verankert die Nachfrage, während Wärmebildgebung das Wachstum anführt

Fotografie und Videografie führten im Jahr 2025 mit einem Anteil von 34,40 % den Anwendungsmix an. Dieses Segment profitiert weiterhin von starker Nachfrage in der kommerziellen Inhaltserstellung, Immobilienwirtschaft, Live-Produktion und Social-Media-Arbeit. DJIs Mini 5 Pro stärkte diesen Trend, indem es einen 1-Zoll-Sensor in die Drohnenklasse unter 250 g brachte und die Lücke zwischen Consumer- und professioneller Bildgebungsleistung verringerte. Überwachung bleibt ein wichtiger Anwendungsfall, obwohl die rechtliche Kontrolle in einigen Märkten sichtbarer wird. Im Juli 2025 entschied das Berufungsgericht von Oregon, dass eine erweiterte Luftüberwachung separate Beweisunterstützung erfordert, wenn sie als Grundlage für einen Durchsuchungsbefehl verwendet wird, was die Notwendigkeit einer strengeren Aufsicht über Strafverfolgungsbehörden und kommerzielle Drohnenbildgebungsprogramme unterstreicht.

Wärmebildgebung wird voraussichtlich das schnellste Anwendungswachstum verzeichnen, mit einer CAGR von 19,10 % bis 2031. Die Nachfrage steigt in den Bereichen Infrastrukturinspektion, Drohnen-als-Ersthelfer-Programme und militärische ISR-Missionen, die auf ähnliche Sensor- und Verarbeitungsfähigkeiten angewiesen sind. Hochauflösende Wärmebildnutzlasten gehen nun in die Serienproduktion über, was auch die Nachfrage nach stärkeren Sichtlicht-Bildgebungssystemen in verbundenen Anwendungsfällen steigert. Sonys ILX-LR1, das auf der Amsterdam Drone Week 2026 vorgestellt wurde, spiegelt diesen Trend zu höheren Auflösungsstandards bei Nutzlasten in der Photogrammetrie und Präzisionskartierung wider. Die Kategorie Sonstige hat weiterhin eine Rolle bei Umweltüberwachung, Such- und Rettungsoperationen sowie Korridorinspektion, wo Betreiber oft eine Kombination aus Wärmebild- und Sichtlicht-Bildgebung in derselben Mission benötigen.

Nach Auflösung: Mittelauflösungsstandards verankern die installierte Basis, während Ultra-Hochauflösung das Wachstum nach oben zieht

Das Segment 12 bis weniger als 20 MP machte im Jahr 2025 31,85 % des Marktes aus und ist damit die größte Auflösungsklasse. Dies spiegelt die Reife kommerzieller Drohnen-Workflows in Inspektion, Rundfunk und landwirtschaftlicher Vermessung wider, wo mittelauflösende Bildgebung oft den Betriebsanforderungen entspricht, ohne schwere Daten- oder Speicheranforderungen zu erzeugen. Indiens Kisan Drone Yojana 2025 unterstützt dieses Band auch, indem es die Einführung kamerabestückter Agrardrohnen fördert, die standardmäßige Pflanzenüberwachungsanforderungen erfüllen. Das Segment 20 bis 32 MP dient als Aufstiegsoption für Nutzer, die eine bessere Bildqualität wünschen, ohne vollständig in die Kosten und Komplexität von Ultra-Hochauflösungssystemen einzusteigen. Die Kategorie unter 12 MP hat weiterhin einen Platz in kostengünstigen Agraroperationen und Einweg-Drohneneinsätzen, bei denen die Niedrighaltung der Stückkosten wichtig bleibt.

Das Segment mit mehr als 32 MP wird bis 2031 voraussichtlich mit einer CAGR von 19,05 % wachsen, dem höchsten unter den Segmenten. Das Wachstum wird durch steigende Anforderungen in Photogrammetrie, Präzisionskartierung, Grenzüberwachung und Infrastrukturdokumentation angetrieben, wo höhere Bilddetails auf operativer Flughöhe wichtig sind. Sonys ILX-LR1 mit seinem 61-Megapixel-Vollformat-Design und der Kompatibilität mit mehreren Autopilot-Systemen zeigt, dass ultra-hochauflösende Luftbildgebung in den breiteren kommerziellen Einsatz übergeht. Partnerschaften zwischen Sensorherstellern, Gimbal-Unternehmen und Autopilot-Anbietern helfen diesem Segment auch, indem sie zertifizierte Bildgebungsstacks einfacher einsetzbar machen. Sobald Betreiber in diese integrierten Systeme investieren, steigen die Wechselkosten, was die anhaltende Nachfrage im höheren Auflösungsbereich unterstützt.

Nach Endnutzer: Kommerzielles Segment führt, aber innere Sicherheit verzeichnet die höchste Wachstumsrate

Kommerzielle Endnutzer machten im Jahr 2025 55,45 % des Marktes aus, was die breite Nachfrage in den Bereichen Bauwesen, Landwirtschaft, Medienproduktion und Versorgungsinspektion widerspiegelt. Dies bleibt die größte Nutzergruppe, da sie eine breite Palette routinemäßiger, wiederholbarer Drohnenanwendungen in mehreren Branchen umfasst. Gleichzeitig wird das kommerzielle Segment zunehmend differenzierter. Größere Unternehmensanwender wechseln zu Mehrfachsensorsystemen mit KI-gestützter Analyse und automatisierter Berichterstattung, während kleinere Nutzer preissensibler bleiben. Die militärische Nachfrage bleibt eigenständig, da Beschaffungszyklen länger sind, Vertragswerte höher sind und Compliance-Anforderungen den Lieferantenpool einschränken.

Die innere Sicherheit wird voraussichtlich mit dem schnellsten Tempo wachsen, mit einer CAGR von 17,83 % bis 2031. Behörden erweitern Drohnen-als-Ersthelfer-Programme, Grenzüberwachung und Infrastrukturschutzmaßnahmen, die auf sichere ISR-fähige Bildgebungsnutzlasten angewiesen sind. Im Juni 2026 startete das Polizeipräsidium Conroe ein Skydio X10 DFR-Programm, das durch Vermögenseinziehung finanziert wurde, und zeigte, wie lokale Behörden vorankommen können, ohne auf lange Kapitalfreigabezyklen zu warten. Autel Robotics gewinnt in diesem Segment ebenfalls an Bedeutung, teilweise weil der regulatorische Druck den Spielraum für nicht konforme Plattformen in staatlichen Ausschreibungen verringert hat. Der Green UAS-Zertifizierungsweg hat einen weiteren Filter hinzugefügt, indem er Anbieter bevorzugt, die bereits über die Dokumentation, Compliance-Systeme und Erfahrung mit staatlichen Aufträgen verfügen, die für die Qualifizierung erforderlich sind.

Geografische Analyse

Nordamerika machte im Jahr 2025 32,88 % des Marktanteils für Kameras unbemannter Luftfahrtsysteme aus und war damit der führende regionale Beitragszahler nach Umsatz. Die Region profitiert von einer großen Nachfragebasis in Verteidigung und innerer Sicherheit, einem reifen kommerziellen Betreiberökosystem und einer stärkeren Zertifizierungskultur als viele andere Märkte. Diese Faktoren unterstützen eine stetige Nachfrage nach konformen Wärmebild-, elektrooptischen und Mehrfachsensor-Nutzlasten anstelle einfacher kostengünstiger Kameraeinheiten. Anwendungsfälle in öffentlicher Sicherheit und Inspektion sind in Nordamerika ebenfalls etablierter, was Wiederholungskäufe und Upgrade-Zyklen im Markt für Kameras unbemannter Luftfahrtsysteme verbessert. Dies hält die Region nicht nur für das Volumen, sondern auch für höherwertige Nutzlastkonfigurationen wichtig.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 17,65 % wachsen und ist damit das am schnellsten wachsende regionale Segment im Markt für Kameras unbemannter Luftfahrtsysteme. Die Region kombiniert große Fertigungskapazitäten, expandierende landwirtschaftliche Einsätze und wachsendes Interesse an Langstreckenüberwachungs- und Inspektionsanwendungen. Indiens subventionsgestützte Kisan Drone Yojana 2025 und die Investitionsförderungspolitik von Madhya Pradesh bieten der Region eine klare kommerzielle Grundlage für kamerabestückte Agrardrohnen. Gremsy und Aerosense schlossen im Juni 2026 auch die Integration der LYNX EO/IR-Nutzlast in die Aerobo Wing VTOL ab, was zeigt, dass die Region über kleine kommerzielle Systeme hinaus zu Langstreckenüberwachungs- und Inspektionsrollen übergeht.

Europa stellt das zweitgrößte geografische Cluster im Markt für Kameras unbemannter Luftfahrtsysteme dar, unterstützt durch Verteidigungsnachfrage und ein regulatorisches Umfeld, das BVLOS-Operationen zunehmend unterstützt. Die im April 2026 abgeschlossenen ESA Iris RPAS-Flugversuche lieferten den Nachweis, dass widerstandsfähige Satelliten- und terrestrische Steuerverbindungen reale Betriebsbedingungen für Langstreckenmissionen unterstützen können. Das ist wichtig für europäische Inspektions- und zivile Infrastrukturarbeiten, wo konforme Langstreckenoperationen die Nachfrage nach zweckgebauten Bildgebungsnutzlasten im Markt für Kameras unbemannter Luftfahrtsysteme erschließen können. Südamerika, der Nahe Osten und Afrika bleiben im aktuellen Maßstab kleiner, präsentieren aber weiterhin Nachfrage nach landwirtschaftlicher Bildgebung, Energieinspektion, öffentlicher Sicherheit und Grenzüberwachungsnutzlasten.

Wettbewerbslandschaft

Der Markt für Kameras unbemannter Luftfahrtsysteme weist eine gemischte Wettbewerbsstruktur auf, mit stärkerer Konzentration auf der Plattformebene und viel breiterer Fragmentierung unter Nutzlast- und Sensorspezialisten. DJIs Größe im kommerziellen Drohnenökosystem verleiht ihm nach wie vor erheblichen Einfluss auf Nutzlasterwartungen, Produktformfaktoren und Bildgebungsstandards im Markt für Kameras unbemannter Luftfahrtsysteme. Gleichzeitig konkurrieren spezialisierte Wärmebild- und ISR-Lieferanten auf der Grundlage von Compliance-Status, Exportbereitschaft und Sensorintegration und nicht nur auf der Grundlage des reinen Flugzeugvolumens. Marktmacht ist nicht gleichmäßig über die Wertschöpfungskette verteilt. Unternehmen, die Wärmebild-Sensor-IP, Edge-Verarbeitungsfähigkeit oder staatlich anerkannte Zertifizierungswege kontrollieren, können starke Positionen halten, ohne DJIs Plattformgröße zu erreichen.

Teledyne FLIR OEM hat seine Position durch wiederholbare Schritte gestärkt, die Sensor-IP mit der Einführung auf Systemebene im Markt für Kameras unbemannter Luftfahrtsysteme verbinden. Die Thermal by FLIR-Zusammenarbeit mit Gremsy schuf die ORUS-L- und Lynx-Nutzlasten, die ITAR-freie Wärmebildfähigkeit in NDAA-konforme Lösungen für Verteidigungs-, öffentliche Sicherheits- und Inspektionsnutzer verpacken. Teledyne FLIR OEM brachte im April 2026 auch Prism C-UAS auf den Markt und erweiterte damit seine Rolle von der Hardwarelieferung auf KI-gestützte Gegendrohnen-Software, die auf Wärmebildkamera-Eingaben basiert. Diese Schritte zeigen, dass der Wettbewerbsvorteil im Markt für Kameras unbemannter Luftfahrtsysteme zunehmend mit der Tiefe des Ökosystems verbunden ist und nicht nur mit der Sensorleistung.

DJI bleibt wichtig, da es weiterhin die Bildgebungserwartungen im kommerziellen Bereich des Marktes für Kameras unbemannter Luftfahrtsysteme erhöht. Die Mini 5 Pro im September 2025 und die Avata 360 im März 2026 zeigten beide, dass fortschrittliche Bildgebungsfunktionen in leichtere und immersivere Produktklassen übergehen. Gremsys Integration mit Aerosense im Juni 2026 lieferte ein weiteres Beispiel und zeigte, wie Nutzlasthersteller durch Langstreckenüberwachungspartnerschaften eine Position aufbauen können, anstatt durch eigenständige Sensorverkäufe. Insgesamt begünstigt das Wettbewerbsmuster im Markt für Kameras unbemannter Luftfahrtsysteme Unternehmen, die Kamerahardware, Software-Intelligenz, Compliance und Missionsintegration in einem einzigen Angebot verbinden können.

Marktführer im Bereich Kameras unbemannter Luftfahrtsysteme

Teledyne FLIR LLC

SZ DJI Technology Co., Ltd.

Sony Corporation

Canon Inc.

Panasonic Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Gremsy und Aerosense schlossen die strategische Integration der ultracompakten LYNX-Nutzlast mit der Aerobo Wing AS-VT02K VTOL-Starrflügeldrohne ab. Die kombinierte Plattform verbessert die Langstreckenüberwachungsfähigkeiten, indem sie einen leichten Dualspektrum-Sensor mit einer Flugreichweite von mehr als 70 km, einer Ausdauer von mehr als 60 Minuten und einer Nutzlastkapazität von 1,6 kg für Infrastrukturinspektion, Umweltüberwachung, Küstenüberwachung und Katastrophenschutzeinsätze kombiniert.

- Februar 2026: Teledyne FLIR OEM stellte das Lepton XDS vor, ein kompaktes duales Wärmebild-Sichtkamera-Modul, das für eingebettete, mobile, industrielle und unbemannte Plattformanwendungen konzipiert ist. Das ITAR-freie Modul integriert einen 160 × 120 radiometrischen Wärmebildsensor, eine Fünf-Megapixel-Sichtkamera, MSX-Bildgebung und Prism ISP-Verarbeitung. Es unterstützt eine schnellere OEM-Integration in unbemannten Systemen, Robotik, Branderkennung, EV-Batterieüberwachung, intelligente Infrastruktur und industrielle Sicherheitsanwendungen.

- Juli 2025: Auterion erhielt einen Pentagon-Vertrag über 50 Millionen USD zur Lieferung von 33.000 KI-gesteuerten Drohnenangriffskits an die Ukraine zur Stärkung ihrer Verteidigungsfähigkeiten. Die Angriffskits des Unternehmens, ausgestattet mit Skynode-Computern mit integrierter Software, Kameras und Funkmodulen, verwandeln manuelle Drohnen in autonome Systeme, die in der Lage sind, Ziele innerhalb eines Kilometers zu verfolgen und dabei Störungen zu widerstehen.

Globaler Berichtsumfang für den Markt für Kameras unbemannter Luftfahrtsysteme

Der Markt für Kameras unbemannter Luftfahrtsysteme bezieht sich auf Bildgebungsnutzlasten und Kamerasysteme, die in unbemannte Luftfahrtsysteme integriert sind, um während des Flugbetriebs visuelle Luftdaten zu erfassen, zu verarbeiten, zu stabilisieren, zu übertragen und zu speichern. Diese Systeme kombinieren optische Sensoren, Objektive, Bildprozessoren, Stabilisierungsmechanismen, Montageschnittstellen und Datenverbindungen zur Unterstützung von Echtzeit-Anzeige, Aufzeichnung, Inspektion, Kartierung, Überwachung und Missionsintelligenzfunktionen.

Der Markt für Kameras unbemannter Luftfahrtsysteme ist nach Typ, Anwendung, Auflösung, Endnutzer und Geografie segmentiert. Basierend auf dem Typ ist der Markt für Drohnenkameras in SD-Kameras und HD-Kameras segmentiert, nach Anwendung in Fotografie & Videografie, Wärmebildgebung und Überwachung. Nach Auflösung ist der Markt in weniger als 12 MP, 12 bis weniger als 20 MP, 20 bis weniger als 32 MP und mehr als 32 MP segmentiert. Nach Endnutzer ist der Markt in kommerziell, militärisch und innere Sicherheit segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Kameras unbemannter Luftfahrtsysteme in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| HD-Kameras |

| Wärmebildkameras |

| Sonstige |

| Fotografie und Videografie |

| Wärmebildgebung |

| Überwachung |

| Kartierung und Vermessung |

| Inspektion und Wartung |

| Sonstige Anwendungen |

| Weniger als 12 MP |

| 12 bis weniger als 20 MP |

| 20 bis weniger als 32 MP |

| Mehr als 32 MP |

| Kommerziell |

| Militär |

| Innere Sicherheit |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Kameratyp | HD-Kameras | ||

| Wärmebildkameras | |||

| Sonstige | |||

| Nach Anwendung | Fotografie und Videografie | ||

| Wärmebildgebung | |||

| Überwachung | |||

| Kartierung und Vermessung | |||

| Inspektion und Wartung | |||

| Sonstige Anwendungen | |||

| Nach Auflösung | Weniger als 12 MP | ||

| 12 bis weniger als 20 MP | |||

| 20 bis weniger als 32 MP | |||

| Mehr als 32 MP | |||

| Nach Endnutzer | Kommerziell | ||

| Militär | |||

| Innere Sicherheit | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kameras unbemannter Luftfahrtsysteme im Jahr 2026?

Der Markt für Kameras unbemannter Luftfahrtsysteme wird im Jahr 2026 auf 3,62 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 16,59 % 7,80 Milliarden USD erreichen.

Welcher Kameratyp führt den Umsatz in diesem Bereich an?

HD-Kameras führten im Jahr 2025 mit 53,67 % des Umsatzes, da sie weiterhin die breiteste installierte Basis in Kinematografie, Kartierung und Inspektion bedienen.

Welche Anwendung wächst bis 2031 am schnellsten?

Wärmebildgebung ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 19,10 % bis 2031, angetrieben durch Nachfrage aus Inspektion, Brandbekämpfung und ISR-bezogenen Einsätzen.

Warum gewinnt Wärmebildgebung bei Drohnennutzlasten so viel Aufmerksamkeit?

Wärmebildnutzlasten werden kleiner, konformer und einfacher zu integrieren, was ihren Einsatz in öffentlicher Sicherheit, Verteidigung und industrieller Inspektion ausweitet.

Welche Region expandiert am schnellsten bei kamerabestckten Drohnen?

Der asiatisch-pazifische Raum wächst am schnellsten mit einer CAGR von 17,65 % bis 2031, unterstützt durch landwirtschaftliche Subventionsprogramme, Fertigungstiefe und Überwachungsanwendungsfälle.

Was prägt den Wettbewerb unter den führenden Lieferanten?

Der Wettbewerb wird zunehmend durch Compliance-Bereitschaft, KI-gestützte Bildgebung, Wärmebildsensor-Integration und die Fähigkeit zur Lieferung missionsfertiger Nutzlastsysteme anstelle eigenständiger Hardware definiert.

Seite zuletzt aktualisiert am: