Marktgröße und Marktanteil für Strombegrenzer

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

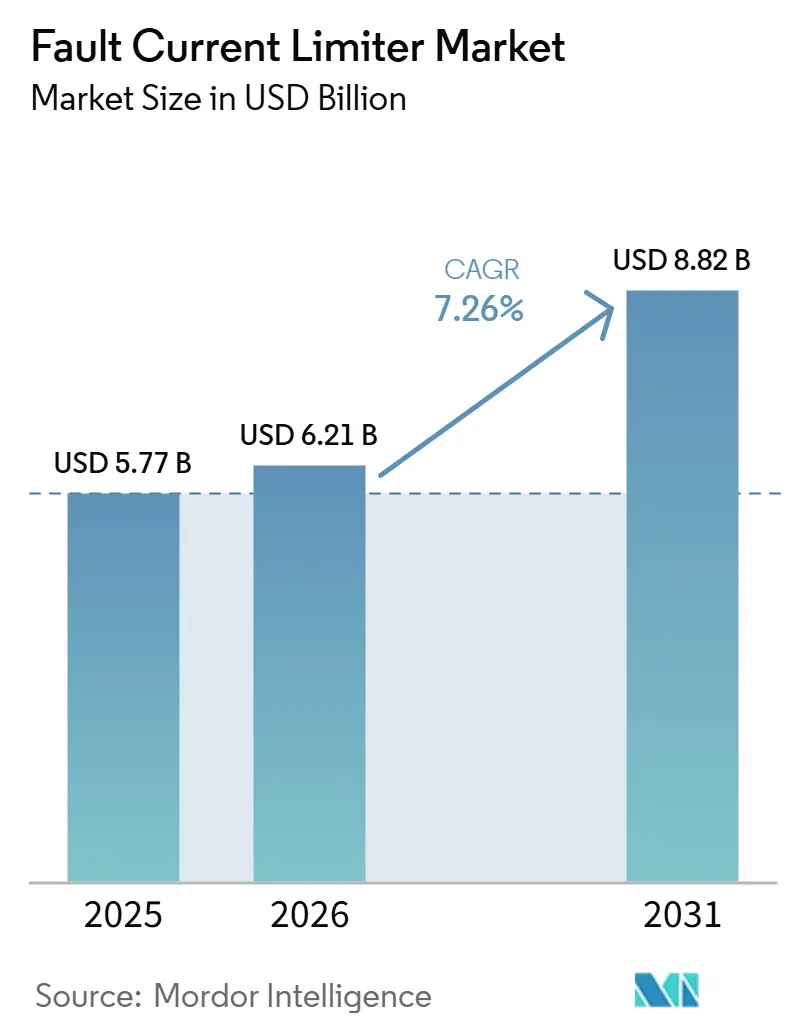

| Marktgröße (2026) | 6.21 Milliarden US-Dollar |

| Marktgröße (2031) | 8.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Strombegrenzer von Mordor Intelligence

Der Markt für Strombegrenzer bei Kurzschlussströmen wurde im Jahr 2025 auf 5,77 Milliarden USD geschätzt und soll von 6,21 Milliarden USD im Jahr 2026 auf 8,82 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,26 % während des Prognosezeitraums (2026–2031). Versorgungsunternehmen betrachten das Management von Kurzschlussströmen mittlerweile als unverzichtbar für die Einspeisung erneuerbarer Energien und die Betriebssicherheit von Rechenzentren, was eine gleichbleibend hohe Nachfrage nach entsprechenden Geräten antreibt. Der Rückgang der Kosten für Hochtemperatur-Supraleiterdrähte (HTS) der zweiten Generation auf unter 50 USD pro kA-m hat supraleitende Geräte einer breiteren Nutzung zugänglich gemacht, während Siliziumkarbid-Festkörperdesigns die Anforderungen an Reaktionszeiten unter einer Millisekunde in Mittelspannungskorridoren erfüllen. Groß angelegte Netzmodernisierungsinitiativen in China und Japan sichern langfristige Aufträge, während regulatorische Reformen in Regionen wie Kalifornien, Deutschland und New South Wales eine schnellere Kostenrückgewinnung ermöglichen und die historische Tendenz von Versorgungsunternehmen, Investitionen aufzuschieben, verringern. Der Wettbewerb unter Anbietern konzentriert sich nun auf Drahtleistung, kryogene Effizienz und Halbleiterschaltgeschwindigkeit, was auf eine Verlagerung hin zu einem technologiegetriebenen Markt hindeutet, der nicht mehr von Rohstoffpreisen dominiert wird.

Wichtigste Erkenntnisse des Berichts

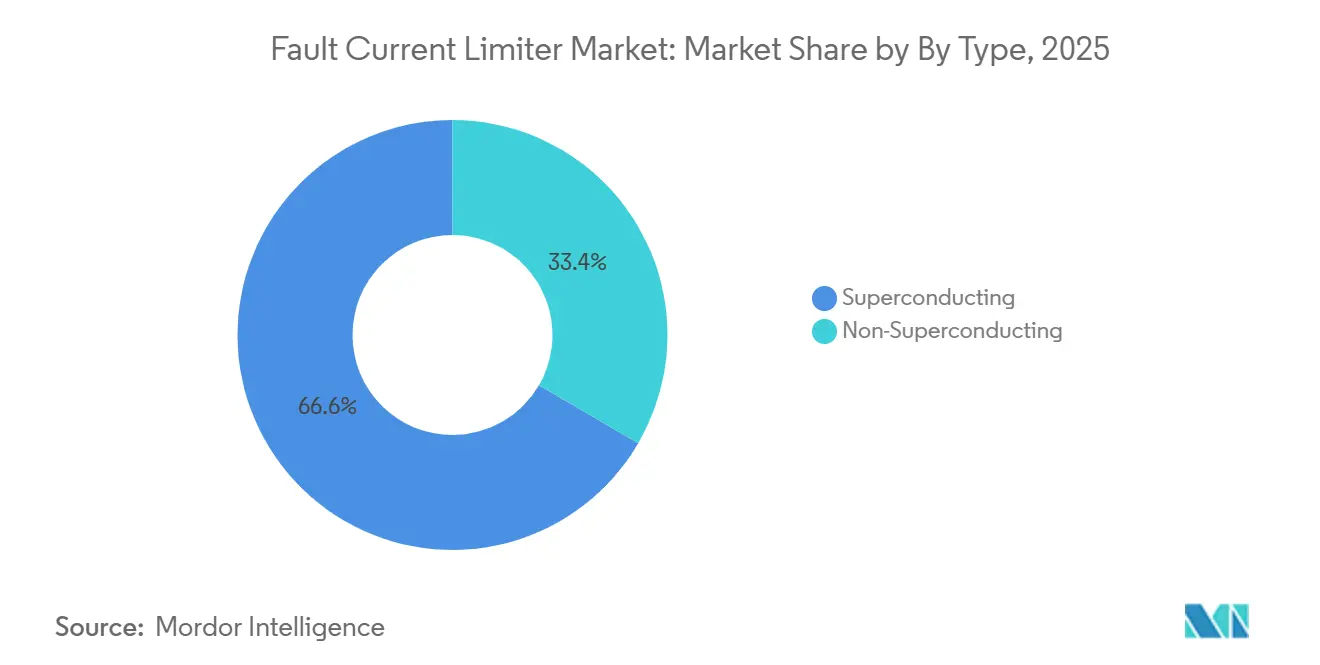

- Nach Typ führten supraleitende Geräte mit einem Marktanteil von 66,6 % im Jahr 2025, während Festkörperdesigns bis 2031 voraussichtlich mit einer CAGR von 7,6 % wachsen werden.

- Nach Spannungsebene entfielen Hochspannungsinstallationen (über 36 kV) im Jahr 2025 auf einen Marktanteil von 72,8 %, während Mittelspannungseinheiten (1–36 kV) bis 2031 voraussichtlich mit einer CAGR von 9,1 % wachsen werden.

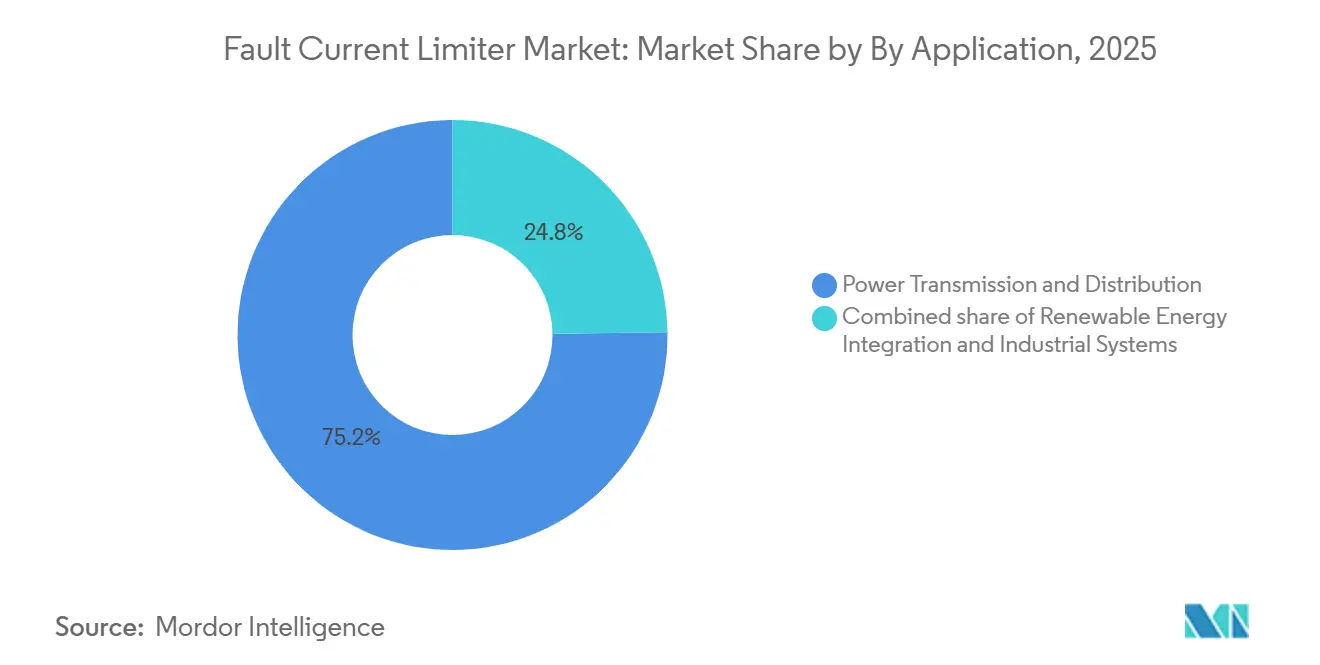

- Nach Anwendung entfiel auf Übertragung und Verteilung im Jahr 2025 ein Marktanteil von 75,2 %, und die Integration erneuerbarer Energien soll bis 2031 mit einer CAGR von 12,4 % wachsen.

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Ausgabenanteil von 37,4 %, während die Verkehrsinfrastruktur bis 2031 voraussichtlich mit einer CAGR von 10,2 % wachsen wird.

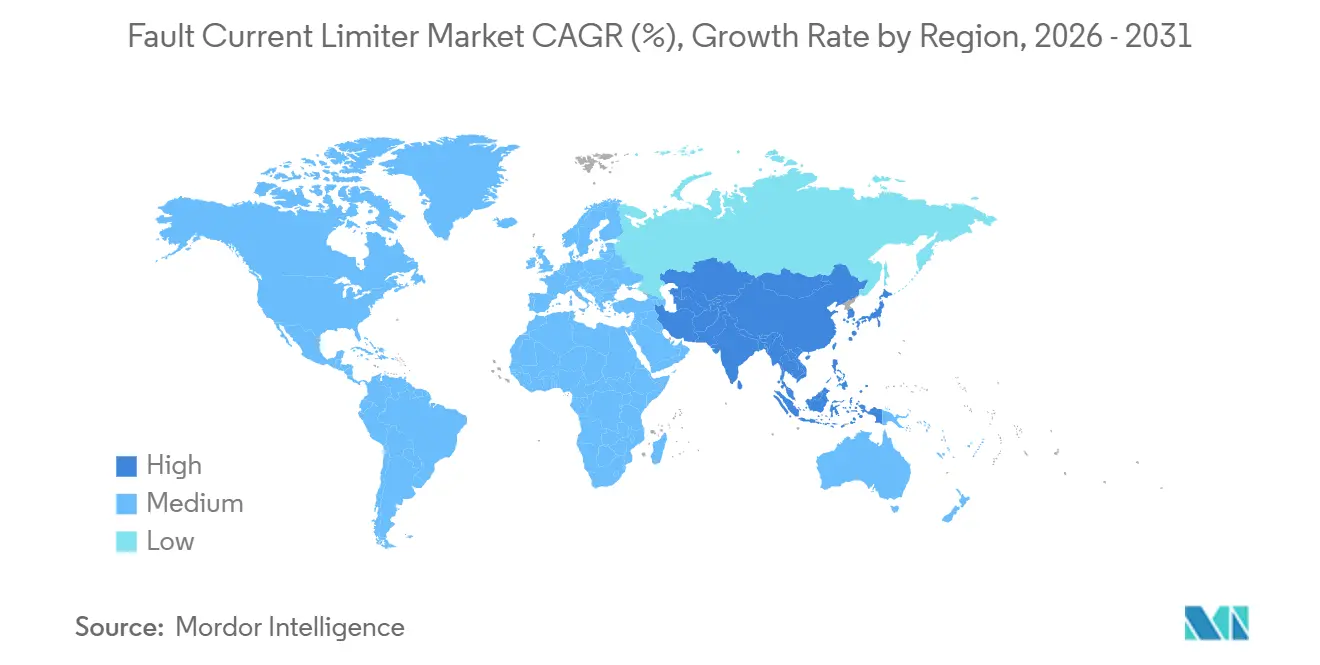

- Nach Geografie erzielte der Asien-Pazifik-Raum im Jahr 2025 einen Umsatzanteil von 44,3 % und soll bis 2031 die schnellste regionale CAGR von 7,5 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Strombegrenzer

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Vorschriften zur raschen Erweiterung der Netzkapazität (nach 2025) | +1.80% | Asien-Pazifik als Kernmarkt, Ausweitung auf den Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Anstieg von Fehlerstromereignissen durch erneuerbare Energien | +1.50% | Global, mit Schwerpunkt in europäischen Offshore-Windkorridoren und chinesischen Solarkorridoren | Kurzfristig (≤ 2 Jahre) |

| Alternde Übertragungs- und Verteilungsinfrastruktur in OECD-Volkswirtschaften | +1.20% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verbindliche Lichtbogenschutzvorschriften in Rechenzentren | +0.90% | Nordamerika und Europa, frühe Einführung in Singapur und Australien | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von REBCO-HTS-Draht unter 50 USD pro kA-m Kosten | +1.00% | Global, mit Fertigungsschwerpunkt in den Vereinigten Staaten, Japan und Deutschland | Mittelfristig (2–4 Jahre) |

| MVDC-Einführung für Offshore-Windexportkabel | +0.80% | Europa (Nordsee, Ostsee), Asien-Pazifik (Taiwanstraße, Gelbes Meer) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mandate zur raschen Erweiterung der Netzkapazität treiben kurzfristige Beschaffung an

Regulierungsbehörden in China, Indien und dem Golf-Kooperationsrat haben eine Erweiterung der Übertragungskapazität um 15–25 % bis 2028 vorgeschrieben. Viele Umspannwerke in diesen Regionen arbeiten jedoch bereits jenseits ihrer ursprünglichen Abschaltleistungen. Die State Grid Corporation of China hat Strombegrenzer bei Kurzschlussströmen in ihren Einkaufskodex 2025 für alle neuen 220-kV-Umspannwerke in Erneuerbare-Energien-Zonen aufgenommen. Diese Maßnahme sichert einen stetigen Auftragsfluss und reduziert gleichzeitig die Investitionsausgaben für Leistungsschalter-Upgrades um bis zu 60 %. Im Juli 2025 verursachte ein Netzereignis in der Tschechischen Republik einen Stromanstieg auf 63 kA bei Geräten, die für 50 kA ausgelegt waren, was mitteleuropäische Versorgungsunternehmen dazu veranlasste, ihre Beschaffungspläne zu beschleunigen. Durch die Installation von Strombegrenzern bei Kurzschlussströmen können Leistungsschalterersetzungen um 8–12 Jahre aufgeschoben werden, was die Investitionsausgaben verstetigt und den Regulierungsdruck verringert.

Kurzschlussstrom-Vorfälle bei erneuerbaren Energien verändern die Schutzphilosophie

Aggregierte Wechselrichter liefern anhaltende, halbleiterbegrenzte Kurzschlussströme, die die Relaiskoordination erschweren. Das Nan'ao-Dreianschluss-VSC-HGÜ-Projekt zeigte eine Stromreduzierung von 53 % innerhalb von 7 ms unter Verwendung eines 160-kV-supraleitenden Begrenzers.(1)IEEE Power & Energy Society, "Resistive SFCL Performance in Nan'ao VSC-HVDC," ieee.org Die VDE-FNN-Richtlinie, die im Oktober 2025 veröffentlicht wurde, schreibt den Einsatz impedanzbegrenzender Geräte in großen Photovoltaik- und Batteriespeicheranlagen vor. Netzbetreiber, insbesondere jene mit einem Anteil erneuerbarer Energien von über 50 %, priorisieren die Strombegrenzung gegenüber der Fehlerbeseitigung als primäre Maßnahme zur Vermeidung erheblicher Spannungseinbrüche.

Alternde Übertragungs- und Verteilungsinfrastruktur in OECD-Volkswirtschaften schafft Nachrüstungsbedarf

Leistungsschalter, die in Nordamerika und Europa zwischen 1970 und 1995 installiert wurden, waren für Kurzschlussströme von 25–40 kA ausgelegt, sehen sich nun jedoch Werten von über 50 kA gegenüber. ABBs IS-Begrenzer, der von britischen Netzen getestet wurde, kann Kurzschlussströme in weniger als 1 Millisekunde bei Werten bis zu 210 kA unterbrechen und verlängert damit die Betriebslebensdauer von Schaltanlagen um 15–20 Jahre. Die EU-Resilienzverordnung von 2024 klassifiziert Strombegrenzer bei Kurzschlussströmen als Verstärkungsmaßnahme, was beschleunigte Abschreibungspläne ermöglicht und den Amortisationszeitraum für anreizregulierte Versorgungsunternehmen auf 7 Jahre verkürzt.

Kommerzialisierung von REBCO-HTS-Draht erschließt Projekte im Versorgungsmaßstab

Im Jahr 2024 sanken die HTS-Drahtpreise auf unter 50 USD pro kA-m, was supraleitende Begrenzer für Anwendungen über 100 MVA wirtschaftlich rentabel macht. American Superconductor meldete für das Geschäftsjahr 2024 einen Umsatz von 222 Millionen USD, wobei etwa 10 % auf Draht für Begrenzerqualität entfielen. Durch Pulled-Laser- und MOCVD-Verfahren wurde die Produktionskapazität zwischen 2020 und 2025 verfünffacht, was es Versorgungsunternehmen ermöglicht, Bestellungen für Chargen von mehreren Kilometern mit zuverlässigen Lieferzeiten aufzugeben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe kryogene Betriebskosten für supraleitende Strombegrenzer im Versorgungsmaßstab | -0.70% | Global, mit stärkerem Einfluss in Regionen ohne Flüssigstickstoff-Infrastruktur (Naher Osten, Afrika, Südamerika) | Mittelfristig (2–4 Jahre) |

| Fehlen von IEC/IEEE-Typprüfprotokollen über 63 kA | -0.50% | Global, mit Schwerpunkt in Asien-Pazifik und Europa, wo Projekte über 63 kA geplant sind | Kurzfristig (≤ 2 Jahre) |

| Beschaffungsrisiko durch Konzentration der HTS-Bandversorgung | -0.40% | Global, mit dem größten Einfluss in Asien-Pazifik und Europa, die von US-amerikanischen und japanischen Lieferanten abhängig sind | Mittelfristig (2–4 Jahre) |

| Kultur der Investitionsausgabenverschiebung bei Versorgungsunternehmen angesichts des Drucks auf die Regulierungsbasis | -0.60% | Nordamerika und Europa, wo regulatorische Verzögerungen präventive Investitionen hemmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe kryogene Betriebskosten für supraleitende Strombegrenzer im Versorgungsmaßstab begrenzen die Einführung in Schwellenmärkten

Die Aufrechterhaltung einer Temperatur von 77 K verursacht jährliche Kosten von 20.000–30.000 USD pro Gerät. In Regionen ohne etablierte Flüssigstickstoff-Logistik können die Versorgungskosten 2–3 Mal höher sein, was den Amortisationszeitraum auf über 15 Jahre verlängert. Das 22,9-kV-Pilotprojekt von Korea Electric Power verzeichnete einen durchschnittlichen Kryokühler-Stromverbrauch von 8 kW, was auf Basis lokaler Stromtarife zu jährlichen Kosten von etwa 7.000 USD führte und die Sensitivität der Betriebskosten unterstreicht. Geschlossene Kryokühler und Materialien, die oberhalb von 90 K betrieben werden, befinden sich derzeit in der Pilotphase und sollen vor 2028 nicht kommerzialisiert werden.

Die Kultur der Investitionsausgabenverschiebung bei Versorgungsunternehmen angesichts des Drucks auf die Regulierungsbasis verzögert die Technologieeinführung

Versorgungsunternehmen in Nordamerika und Europa verzögern neue Installationen häufig, bis Normungsorganisationen detaillierte Typprüfprotokolle veröffentlichen. Laut dem US-Energieministerium sind aktuelle Laboratorien nicht in der Lage, Tests durchzuführen, die über 63 kA und über 245 kV in einer einzigen Einrichtung kombinieren, was die Genehmigungsfristen verlängert. Unter dem Druck, den Eindruck von Mehrausgaben zu vermeiden, entscheiden sich Entscheidungsträger häufig für schrittweise Verstärkungen, was die kurzfristige Einführung fortschrittlicher Begrenzer trotz ihrer nachgewiesenen technischen Vorteile einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Supraleitende Geräte dominieren weiterhin, aber das Wachstum von Festkörpergeräten beschleunigt sich

Supraleitende Einheiten machten im Jahr 2025 einen Marktanteil von 66,6 % aus, getrieben durch ihre Fähigkeit, Ströme innerhalb von 2–5 Millisekunden um 50–70 % zu reduzieren und dabei 40 % weniger Platz als Reaktoren zu beanspruchen. Im Gegensatz dazu sollen Festkörperdesigns bis 2031 mit einer CAGR von 7,6 % wachsen, unterstützt durch Siliziumkarbid-Schalter, die Ströme in weniger als 200 Mikrosekunden unterbrechen und den Bedarf an kryogener Wartung eliminieren. Die Marktgröße für supraleitende Strombegrenzer bei Kurzschlussströmen soll parallel zu sinkenden REBCO-Drahtkosten steigen, doch ihr Anteil wird zurückgehen, da Käufer aus den Bereichen Rechenzentren, Schienenverkehr und MVDC wartungsfreie Elektronik bevorzugen.(2)Nexans, "Rail-Specific SFCL Deployment on Belfort-Delle," nexans.com

Festkörperbegrenzer nutzen Lieferketten für Traktionswechselrichter, was Unternehmen wie ABB, Eaton und Schneider Electric ermöglicht, integrierte Schutzlösungen anzubieten. Induktiv-resistive Hybride bedienen weiterhin eine Nachrüstnische, insbesondere in Fällen, in denen Versorgungsunternehmen Einfachheit gegenüber Reaktionsgeschwindigkeit priorisieren. Ein Trend zur Technologiekonvergenz ist erkennbar, wobei Anbieter hybride supraleitend-festkörperbasierte Stapel entwickeln, um Anforderungen über 100 kA zu bewältigen, bei denen keine einzelne Topologie ausreicht. Da Versorgungsunternehmen zunehmend modulare und digital überwachte Anlagen fordern, entwickelt sich die Plattformflexibilität zu einem wichtigeren Faktor als die physische Leistung allein.

Nach Spannungsebene: Mittelspannungslösungen gewinnen in dezentralen Netzen an Bedeutung

Hochspannungssysteme (über 36 kV) machten im Jahr 2025 einen Umsatzanteil von 72,8 % aus. Die Mittelspannungsnachfrage wächst jedoch mit einer CAGR von 9,1 %, angetrieben durch Faktoren wie Dachsolaranlagen, Batteriespeichersysteme und Elektrofahrzeug-Ladestationen mit über 400 kW, die die Kurzschlussströme in der Verteilung über die Leistungsschaltergrenzwerte hinaus erhöhen. Das Mittelspannungssegment des Marktes für Strombegrenzer bei Kurzschlussströmen soll sich bis 2031 nahezu verdoppeln und die Wertlücke zu Hochspannungssystemen verringern. So reduziert beispielsweise LS Electrics modularer supraleitender Strombegrenzer (SFCL) mit 22,9 kV den Platzbedarf um 70 % im Vergleich zu herkömmlichen Luftkernreaktoren und kann in bestehende Pad-Mount-Gehäuse integriert werden.

Die Einführung von Hochspannungssystemen bleibt von standardisierten Tests abhängig. Bis die Internationale Elektrotechnische Kommission (IEC) die Prüfprotokolle über 63 kA hinaus erweitert, wird das Wachstum in diesem Segment voraussichtlich moderat bleiben. Darüber hinaus stellen Mittelspannungs-Gleichstrom-Offshore-Windexportkabel (MVDC), die bei ±30–80 kV betrieben werden, traditionelle Klassifizierungen in Frage und erfordern Hochspannungs-Energieabsorptionsfähigkeiten innerhalb eines Mittelspannungsrahmens. Anbieter, die ein einzelnes Design über Spannungsbereiche von 12 kV bis 220 kV mit standardisierten Steuerungen skalieren können, sind gut positioniert, um einen erheblichen Marktanteil zu gewinnen.

Nach Anwendung: Integration erneuerbarer Energien übertrifft das traditionelle Wachstum in Übertragung und Verteilung

Im Jahr 2025 entfiel auf das Segment Übertragung und Verteilung ein Umsatzanteil von 75,2 %, angetrieben durch die Nachrüstungswelle in veralteten Umspannwerken. Erneuerbare-Energien-Anlagen verzeichnen unterdessen eine CAGR von 12,4 %, da Netzcodes vorschreiben, dass wechselrichterbasierte Ressourcen während Fehlern in Betrieb bleiben müssen. Die VDE-FNN-Verordnung in Deutschland integriert Begrenzer in künftige Photovoltaik- und Energiespeicherprojekte und sichert so konsistente Beschaffungspipelines. Darüber hinaus priorisieren Industriekomplexe und Halbleiterfabriken die Millisekunden-Isolierung, um kostspielige Ausfallzeiten zu vermeiden, was ein mittleres einstelliges Wachstum in diesem Segment unterstützt.

Entwickler erneuerbarer Energien spezifizieren Begrenzer zunehmend bereits während der Ausschreibungsprozesse für Engineering, Beschaffung und Bau (EPC), um Netzanschlussgenehmigungen zu sichern. Dieser Ansatz verwandelt eine bisher nachträgliche Nachrüstung in eine vorgelagerte Investitionsausgabe. Infolgedessen beschleunigen sich die Bestellzyklen, und Anbieter verlagern sich darauf, integrierte Wechselrichterschutzlösungen über EPC-Kanäle anzubieten, anstatt sich auf Rahmenverträge mit Versorgungsunternehmen zu verlassen.

Nach Endnutzer: Verkehr übertrifft alle anderen Segmente

Versorgungsunternehmen machten im Jahr 2025 einen Ausgabenanteil von 37,4 % aus und behaupteten ihre dominante Position. Schienen-, Metro- und Ladeinfrastruktur für Elektrofahrzeuge sollen jedoch bis 2031 mit einer jährlichen Rate von 10,2 % wachsen. Die Belfort-Delle-Installation von SNCF Réseau demonstrierte erhebliche Verbesserungen bei der Schienentraktionsleistung und ermutigt zu ähnlichen Projekten in Asiens Hochgeschwindigkeitsbahnkorridoren. Rechenzentren und Halbleiterfabriken, die unter gewerblichen Endnutzern kategorisiert sind, erzielen die höchsten Stückmargen, da Betreiber Strombegrenzer als unverzichtbare Schutzmaßnahmen gegen Ausfallzeiten und regulatorische Strafen betrachten.

Verkehrsprojekte integrieren Begrenzer zunehmend mit Rekuperationsbremssystemen und Mittelspannungs-Gleichstrom-Oberleitungen (MVDC). Dieser Ansatz umgeht häufig die Genehmigungsverfahren von Versorgungsunternehmen und ermöglicht eine schnellere Projektdurchführung. Darüber hinaus diversifiziert die wachsende Beschaffungskompetenz von Nicht-Versorgungsunternehmen-Käufern die Anbieter-Pipelines und mindert Umsatzrisiken, die mit Schwankungen in den Budgets von Versorgungsunternehmen verbunden sind.

Geografische Analyse

Der Asien-Pazifik-Raum soll im Jahr 2025 einen Marktanteil von 44,3 % ausmachen und bis 2031 die höchste regionale CAGR von 7,5 % verzeichnen. Chinas Anforderung an Begrenzer in allen 220-kV-Umspannwerken in Erneuerbare-Energien-Zonen und Japans supraleitende Schienenprojekte sorgen für eine nachhaltige Nachfragesichtbarkeit über mehrere Jahre. Das 22,9-kV-Pilotprojekt von Korea Electric Power unterstreicht die regionale Bereitschaft, kryogene Lösungen einzusetzen, wo die Netzdichte Premiumausrüstung rechtfertigt.

In Europa wird die Nachfrage in erster Linie durch Offshore-Windprojekte und den Ausbau von HGÜ-Verbindungen (Hochspannungs-Gleichstrom-Übertragung) angetrieben. So zeigen beispielsweise NKTs 525-kV-Verbindungen in Schottland, die für Januar 2026 unter Vertrag genommen wurden, wie Umrichterstationsspezifikationen nun routinemäßig Strombegrenzer einschließen. Regulatorische Klarheit im Rahmen des RIIO-ED2-Rahmens im Vereinigten Königreich und Anreizmechanismen im Rahmen der deutschen Energiewende tragen zu einem stetigen Anstieg der Einführung bei.

In Nordamerika bleibt die Nachfrage geringer, da investorengeführte Versorgungsunternehmen Investitionsausgaben historisch aufgeschoben haben. Bundesstaaten wie Kalifornien und New York haben jedoch eine außertarifliche Kostenrückgewinnung für Begrenzerinstallationen genehmigt, was die Projektpipeline für 2026–2028 voraussichtlich stärken wird. Im Nahen Osten markiert Omans geplante Inbetriebnahme im Juni 2025 einen frühen Einführungsversuch, der darauf abzielt, teure Leistungsschalterersetzungen zu vermeiden. Südamerika befindet sich unterdessen noch in einem frühen Stadium, aber Aktualisierungen der Netzcodes in Brasilien und Chile, die nach 2027 Fehlerüberbrückungsfähigkeiten vorschreiben, deuten auf ein potenzielles Wachstum über den Prognosezeitraum hinaus hin.

Wettbewerbslandschaft

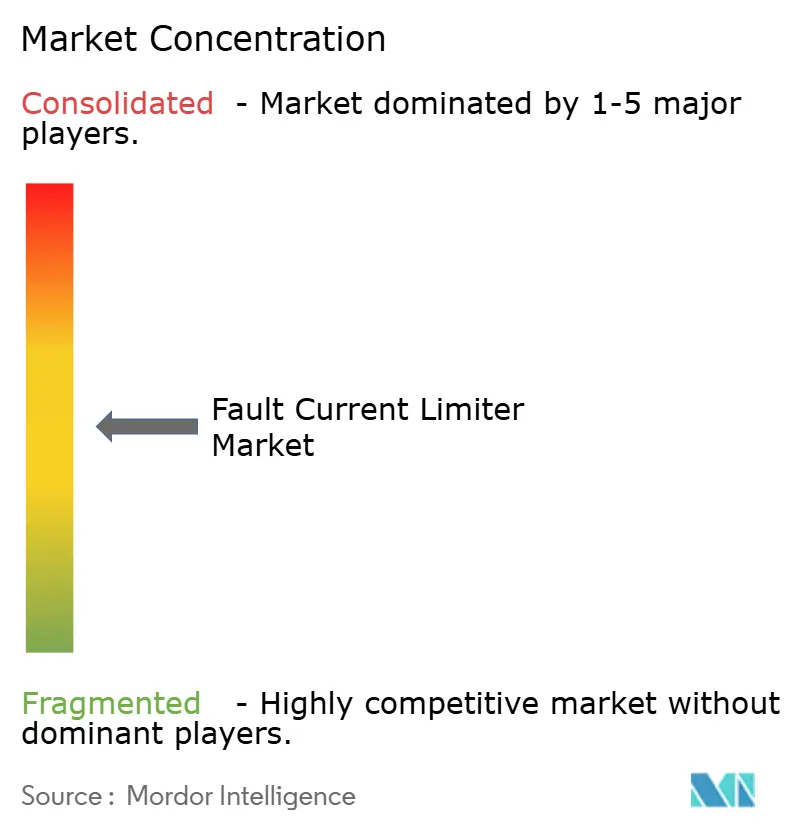

Der Markt ist mäßig konzentriert, wobei sich die wichtigsten Akteure auf unterschiedliche technologische Fortschritte konzentrieren. Supraleitende Spezialisten wie American Superconductor, SuperPower und Zenergy Power konkurrieren auf der Grundlage von Hochtemperatur-Supraleiter-Leistung (HTS) und kryogener Effizienz. Festkörperunternehmen wie Eaton und Schneider Electric nutzen unterdessen ihre Leistungselektronik-Portfolios, um Unterbrechungszeiten unter 200 µs ohne Flüssigstickstoff zu erreichen. Die Übernahme von Megatran durch American Superconductor im August 2024 hat die Transformatorfähigkeiten des Unternehmens erweitert und ermöglicht es, umfassende Umspannwerkspakete anzubieten und die Attraktivität für Versorgungsunternehmen zu stärken, die Einzelanbieter-Lösungen suchen.

Aufstrebende Akteure wie Israels GridON und Südkoreas LS Electric führen innovative Ansätze ein. GridONs Horizon-2020-Projekt zielt darauf ab, die Stückkosten durch den Einsatz fortschrittlicher Magnetlegierungen um 25–50 % zu senken. LS Electric hingegen testet modulare supraleitende Strombegrenzer (SFCLs) in Zusammenarbeit mit Korea Electric Power mit Plänen, südostasiatische Mikronetze anzusprechen. Die Technologie-Roadmaps der Branche konvergieren auf hybride supraleitend-festkörperbasierte Systeme, die Ströme über 100 kA unterbrechen können und Szenarien adressieren, in denen keine einzelne Technologie ausreicht.

Herausforderungen im Bereich des geistigen Eigentums zeichnen sich ab, da wichtige Patente von American Superconductor nach 2027 auslaufen sollen. Dies könnte die Eintrittsbarrieren für asiatische Drahtproduzenten senken, die metallorganische chemische Gasphasenabscheidungs-Produktionslinien (MOCVD) skalieren. Als Reaktion darauf priorisieren Anbieter langfristige Serviceverträge und digitale Überwachungslösungen, um wiederkehrende Einnahmequellen jenseits des Hardwareverkaufs zu sichern.

Marktführer der Strombegrenzerbranche

ABB Ltd

Siemens Energy AG

Nexans SA

Toshiba ESS

American Superconductor Corporation (AMSC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: NKT hat Verträge mit SSEN Transmission für zwei schlüsselfertige HGÜ-Übertragungsverbindungen mit 525 kV in Nordschottland gesichert. Dazu gehören die Western-Isles-Verbindung mit einer Länge von 170 Kilometern und einer Kapazität von 1,8 GW sowie die Verbindung Spittal–Peterhead mit einer Länge von 210 Kilometern und einer Kapazität von 2,0 GW. Der Gesamtauftragswert beträgt etwa 2,0 Milliarden EUR (rund 2,1 Milliarden USD). Beide Projekte umfassen die Installation von Strombegrenzern bei Kurzschlussströmen an Umrichterstationen zum Schutz von Halbleiterventilen vor gleichstromseitigen Fehlern. Die Inbetriebnahme ist für 2030 geplant.

- Februar 2025: LS Electric präsentierte HypergridNX, eine integrierte supraleitende Energielösung, auf der Elecs Korea und der Korea Smart Grid Expo 2025. Diese Lösung kombiniert supraleitende Strombegrenzer und supraleitende Kabel, die speziell für hyperscale KI-Rechenzentren mit über 100.000 Servern entwickelt wurden. Sie reduziert Kurzschlussströme innerhalb von 1 bis 2 Millisekunden und verbessert die Stromzuverlässigkeit und -effizienz für groß angelegte Internet-Rechenzentren.

- Juni 2024: ABB sicherte sich Verträge von Red Eléctrica zur Lieferung von Synchronkondensatoren zur Verbesserung der Netzstabilität auf den Kanarischen Inseln und den Balearen während des Übergangs zu erneuerbaren Energien.

- Mai 2024: Der geomagnetische Sturm im Vereinigten Königreich verursachte geomagnetisch induzierte Ströme von über 60 Ampere in mehreren Umspannwerken und unterstrich damit die Anfälligkeit des Netzes gegenüber Weltraumwetterereignissen.

Berichtsumfang des globalen Marktes für Strombegrenzer

Ein Strombegrenzer bei Kurzschlussströmen (FCL) ist ein Schutzgerät in elektrischen Energiesystemen, das darauf ausgelegt ist, den hohen Strom, der während eines Kurzschlusses oder Fehlers fließt, automatisch zu begrenzen. Er wirkt als schnelle Hochimpedanzbarriere, typischerweise innerhalb einer halben Periode, um Geräteschäden zu verhindern, die Netzstabilität zu verbessern und die erforderliche Abschaltleistung für Leistungsschalter zu reduzieren.

Der Bericht zum Markt für Strombegrenzer bei Kurzschlussströmen ist nach Typ, Spannungsebene, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in supraleitend und nicht supraleitend unterteilt. Nach Spannungsebene ist der Markt in Mittelspannung (1–36 kV) und Hochspannung (über 36 kV) unterteilt. Nach Anwendung ist der Markt in Stromübertragung und -verteilung, Industriesysteme und Integration erneuerbarer Energien unterteilt. Nach Endnutzer ist der Markt in Versorgungsunternehmen, Industrie, Gewerbe und Verkehr unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Strombegrenzer bei Kurzschlussströmen in 18 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Werts (USD) erstellt.

| Supraleitend |

| Nicht-supraleitend |

| Mittelspannung (1 bis 36 kV) |

| Hochspannung (über 36 kV) |

| Stromübertragung und -verteilung |

| Industriesysteme |

| Integration erneuerbarer Energien |

| Versorgungsunternehmen |

| Industrie |

| Gewerbe |

| Verkehr (Schiene, E-Mobilitätshubs) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Supraleitend | |

| Nicht-supraleitend | ||

| Nach Spannungsebene | Mittelspannung (1 bis 36 kV) | |

| Hochspannung (über 36 kV) | ||

| Nach Anwendung | Stromübertragung und -verteilung | |

| Industriesysteme | ||

| Integration erneuerbarer Energien | ||

| Nach Endnutzer | Versorgungsunternehmen | |

| Industrie | ||

| Gewerbe | ||

| Verkehr (Schiene, E-Mobilitätshubs) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Strombegrenzer bei Kurzschlussströmen?

Die Marktgröße für Strombegrenzer bei Kurzschlussströmen beträgt im Jahr 2026 6,21 Milliarden USD und soll bis 2031 8,82 Milliarden USD erreichen.

Welche Technologie führt bei globalen Installationen?

Supraleitende Strombegrenzer bei Kurzschlussströmen erzielten im Jahr 2025 einen Umsatzanteil von 66,6 %, obwohl Festkörpergeräte das am schnellsten wachsende Segment sind.

Warum investieren Rechenzentrumsbetreiber in Strombegrenzer bei Kurzschlussströmen?

Neue Lichtbogenschutzvorschriften und Betriebszeitvorgaben veranlassen Hyperscale-Einrichtungen, Begrenzer zu installieren, die Kurzschlussströme innerhalb von 1–2 ms reduzieren und so Gefährdungsniveaus und ungeplante Ausfallzeiten senken.

Welche Region verzeichnet das schnellste Wachstum?

Der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 7,5 % wachsen, angetrieben durch staatlich vorgeschriebene Installationen in China, Japan und Südkorea.

Wie helfen Strombegrenzer bei Kurzschlussströmen Anlagen für erneuerbare Energien?

Sie begrenzen Wechselrichter-Kurzschlussströme und ermöglichen es Photovoltaik- und Batteriespeicheranlagen, die Fehlerüberbrückungsanforderungen der Netzcodes zu erfüllen, ohne vom Netz zu trennen.

Wie beeinflusst die Elektrifizierung des Verkehrs die Nachfrage?

Schienen-, E-Bus- und Schnellladehubs benötigen Begrenzer zur Bewältigung erhöhter Kurzschlussniveaus, was den Verkehr zum am schnellsten wachsenden Endnutzersegment macht.

Seite zuletzt aktualisiert am: