Größe und Marktanteil des Solarenergie-Marktes in der Tschechischen Republik

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

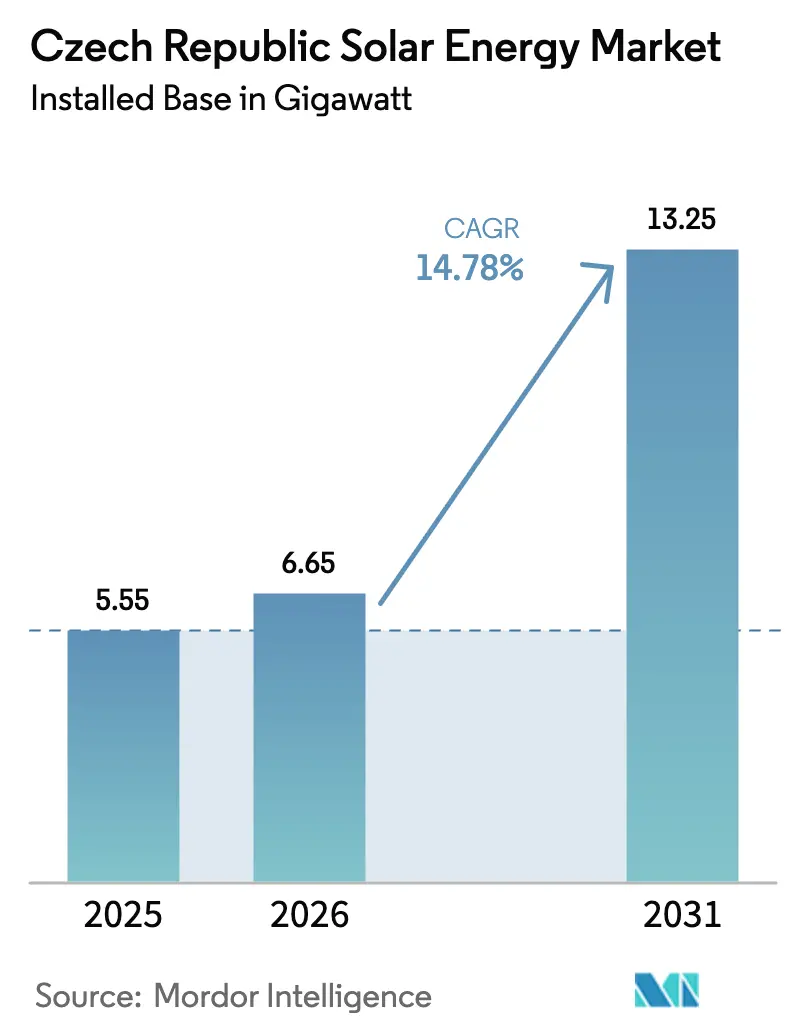

| Marktgröße im Basisjahr (2025) | 5.55 Gigawatt |

| Marktvolumen (2026) | 6.65 Gigawatt |

| Marktvolumen (2031) | 13.25 Gigawatt |

| Wachstumsrate (2026 - 2031) | 14.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Solarenergie-Marktes der Tschechischen Republik von Mordor Intelligence

Die Größe des Solarenergie-Marktes der Tschechischen Republik in Bezug auf die installierte Basis wird voraussichtlich von 5,55 Gigawatt im Jahr 2025 auf 6,65 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 14,78 % über den Zeitraum 2026–2031 13,25 Gigawatt erreichen.

Der steigende Bedarf von Unternehmen an langfristiger Preissicherheit, das 10-GW-Ziel des Nationalen Energie- und Klimaplans für 2030 sowie Modernisierungsfondszuschüsse im Wert von 76,7 Milliarden CZK (3,2 Milliarden USD) sind die zentralen Kräfte, die den Solarenergie-Markt der Tschechischen Republik antreiben. Versorgungsunternehmen erschließen ehemalige Kohlestandorte, um das Genehmigungsverfahren für Neubauprojekte zu umgehen, während Spezialisten für Planung, Beschaffung und Bau um Dachverträge kämpfen, da die Netzanschlusskapazitäten in Südmähren knapper werden. Sinkende Auktionszuschlagspreise lenken Projekte in Richtung Händler- und Unternehmensabnahmemodelle, und eine Welle batteriebereit ausgelegter Anlagen entsteht, da Installateure sich auf Intraday-Arbitragemöglichkeiten vorbereiten. Die Wettbewerbsintensität ist moderat: ČEZ, Photon Energy und Solek führen die Versorgungspipelines an, doch mehr als zwanzig kleinere Unternehmen drängen in den gewerblichen Dachbereich.

Wichtigste Erkenntnisse des Berichts

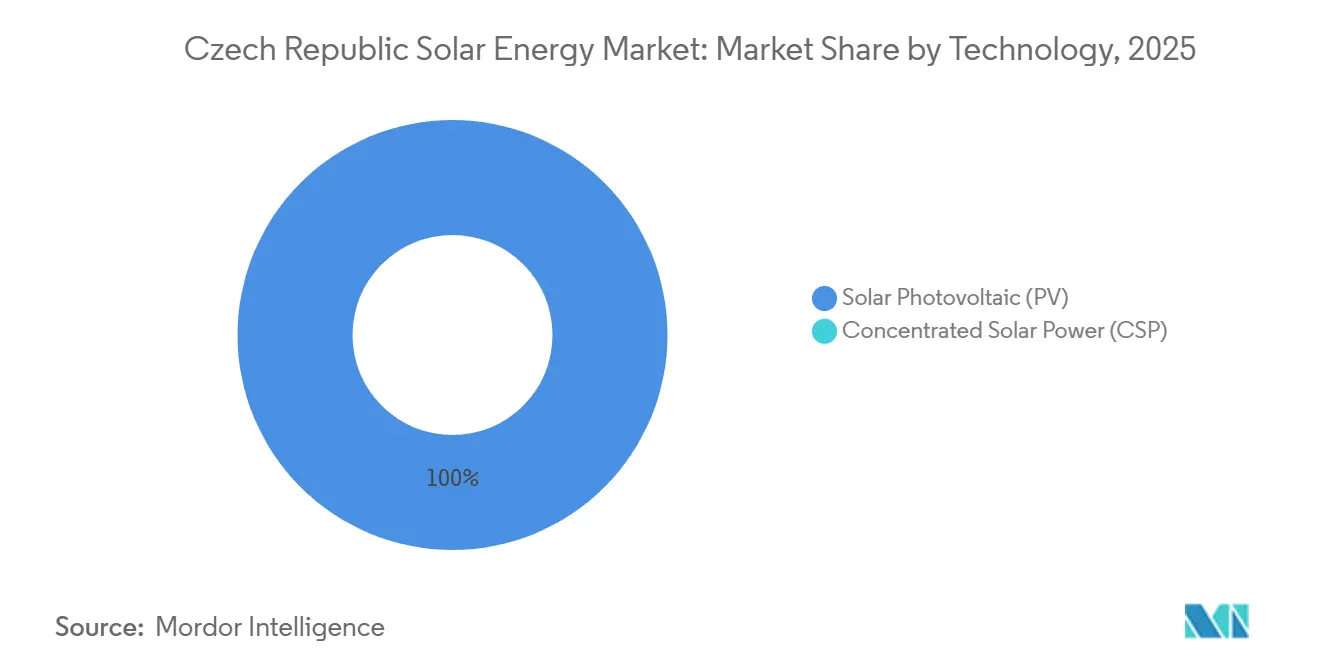

- Nach Technologie hielten Photovoltaiksysteme im Jahr 2025 einen Marktanteil von 100 % am Solarenergie-Markt der Tschechischen Republik und werden den Gesamt-CAGR von 14,8 % bis 2031 widerspiegeln.

- Nach Netztyp dominierten netzgebundene Systeme im Jahr 2025 mit 98,4 % der Marktgröße des Solarenergie-Marktes der Tschechischen Republik, während das netzunabhängige Segment bis 2031 mit einem CAGR von 24,9 % wachsen wird.

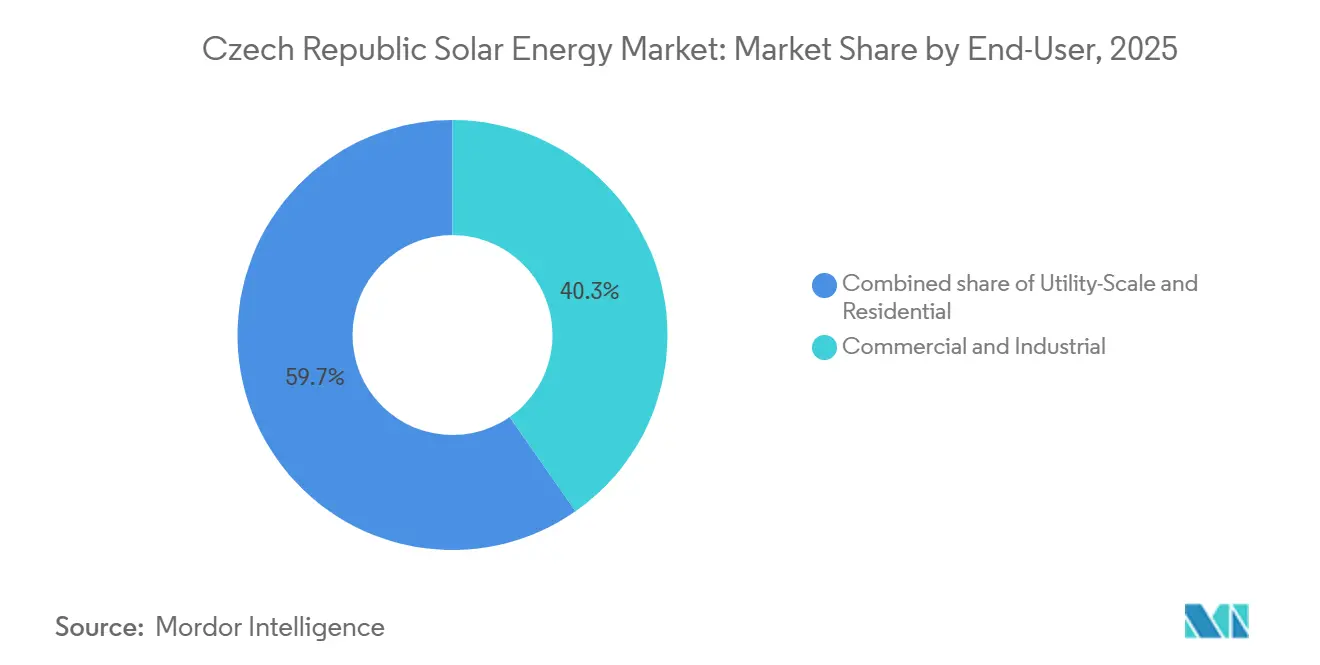

- Nach Endnutzer führte das Gewerbe- und Industriesegment im Jahr 2025 mit einem Umsatzanteil von 40,3 %; Wohninstallationen werden voraussichtlich den schnellsten CAGR von 27,5 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Solarenergie-Markt der Tschechischen Republik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ambitioniertes NECP-Ziel von 10 GW Solarenergie bis 2030 | 3.5% | National, mit Schwerpunkt in Südmähren, Mittelböhmen und der Region Mährisch-Schlesien | Langfristig (≥ 4 Jahre) |

| Sinkende Auktionszuschlagspreise für Einspeisevergütungen | 2.8% | National, Versorgungsprojekte in allen Regionen | Mittelfristig (2–4 Jahre) |

| Absicherung des Industriestrompreises durch Gewerbe- und Industrieabnehmer | 2.2% | National, am stärksten in Industriezonen (Brno, Ostrava, Prager Peripherie) | Mittelfristig (2–4 Jahre) |

| EU-Aufbau- und Resilienzfinanzierung für Dach-Photovoltaik | 2.0% | National, bevorzugte Zuteilung an Karlovy Vary, Mährisch-Schlesien, Ústí nad Labem | Kurzfristig (≤ 2 Jahre) |

| ČEPS- Netzausbauprogramm 2025–27 | 1.8% | Nationales Übertragungsnetz, Kapazitätserweiterung in Südmähren und Nordböhmen | Mittelfristig (2–4 Jahre) |

| Gemeinschaftsenergiegesetz 2024 für kollektiven Eigenverbrauch | 1.5% | National, städtische Mehrmietergebäude und kommunale Genossenschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ambitioniertes NECP-Ziel von 10 GW Solarenergie bis 2030

Der Nationale Energie- und Klimaplan legt eine Untergrenze für Auktionsvolumina und Modernisierungsfondszuweisungen fest, verdoppelt die installierte Kapazität innerhalb von fünf Jahren und gibt Entwicklern Planungssicherheit für ihre Pipeline. Die Projekte Tusimice (126,7 MW) und Vysocany-Plato (115,7 MW) von ČEZ sind typische Beispiele für Umnutzungen ehemaliger Kohlestandorte, die das Genehmigungsrisiko erheblich reduzieren. Das Ziel verschärft zudem den Wettbewerb um Landpachtverträge in Südmähren und Mittelböhmen, wo Landwirte Aufschläge für netznahe Grundstücke verlangen. Internationale EPC-Auftragnehmer betrachten den Solarenergie-Markt der Tschechischen Republik nun als Skalierungsmöglichkeit und nicht mehr als Nischenmarkt. Das Ministerium für Industrie und Handel hat das Ziel in seiner Aktualisierung des Staatlichen Energiekonzepts 2023 verankert und es mit Plänen für Kernenergie und Biomasse verknüpft.[1]Ministerium für Industrie und Handel, „Staatliches Energiekonzept 2023”, renewablemarketwatch.com

Sinkende Auktionszuschlagspreise für Einspeisevergütungen

Die Zuschlagspreise haben sich seit 2021 der Netzparität angenähert, was die Projektökonomie in Richtung Unternehmens-PPA-Strukturen verschiebt, die 10-jährige Festpreise unterhalb der Spotpreisprognosen sichern.[2]KPMG Česká Republika, „RES+ Finanzierungshinweis”, kpmg.com Das RES+-Programm begrenzt Subventionen auf 30 % der förderfähigen Kosten und zwingt Entwickler, das Händlerrisiko zu tragen. Hybride Solar-plus-Speicher-Gebote entstehen, um die Intraday-Volatilität zu monetarisieren. Rückwirkende Tarifkürzungen für Anlagen aus den Jahren 2009–2010, die im Dezember 2024 verabschiedet wurden, unterstreichen den Schwenk hin zu wettbewerbsfähiger Förderung und schrecken vor der Abhängigkeit von veralteten Einspeisevergütungssystemen ab.

Absicherung des Industriestrompreises durch Gewerbe- und Industrieabnehmer

Dachanlagen auf Logistikparks in der Nähe von Brno zeigen, wie Mieter die Eigenstromerzeugung nutzen, um Tarife unterhalb der Netzpreise für 15 Jahre zu sichern. ČEZ ESCO finanziert den Bau und trägt das Bilanzrisiko, während Mieter Investitionsausgaben vermeiden. Öffentliche Einrichtungen wie das Prager Kongresszentrum haben dieses Modell übernommen und erzielen jährliche Einsparungen von 5,5 Millionen CZK (230.000 USD). Virtuelle PPAs sind nach wie vor selten, was Aggregatoren Raum lässt, dezentrale Solarenergie mit Nachfragesteuerungsdiensten zu bündeln.

EU-Aufbau- und Resilienzfinanzierung für Dach-Photovoltaik

Der Aufbau- und Resilienzfonds leitet 7 Milliarden EUR in tschechische Grüninvestitionen, wobei 500 Millionen CZK (21 Millionen USD) für Dach-Photovoltaik in strukturschwachen Regionen reserviert sind. Das Modell „PV für 1 CZK” von ČEZ ESCO bündelt die Förderverwaltung in schlüsselfertigen Paketen, doch die Notwendigkeit einer Baugenehmigung bei der Antragstellung verlangsamt kleinere Installateure. Der selbstfinanzierte Anteil von 70 % schließt Dächer mit suboptimaler Ausrichtung aus und lenkt Installateure zu erstklassigen städtischen Flächen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige Genehmigungsfristen für Anlagen über 1 MWp | -1.2% | National, besonders ausgeprägt bei Neubauprojekten ohne vorherige industrielle Nutzung | Mittelfristig (2–4 Jahre) |

| Netzüberlastung im Verteilnetz in Südmähren | -0.9% | Südmähren, lokalisiert in der Peripherie von Brno und im Bezirk Hodonín | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von Modulimporten und Risiko durch Logistikzölle | -0.7% | National, Lieferkettenexposition gegenüber asiatischen Herstellern | Mittelfristig (2–4 Jahre) |

| Konservative Kreditlaufzeiten, die die internen Renditen belasten | -0.5% | National, betrifft unabhängige Stromerzeuger stärker als bilanzierende Entwickler | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Genehmigungsfristen für Anlagen über 1 MWp

Projekte über 1 MWp verbringen häufig mehr als ein Jahr in kommunalen und umweltbehördlichen Genehmigungsverfahren, was spekulative Pipelines entmutigt und Bestandsunternehmen mit internen Rechtsteams bevorzugt. ČEZ mildert dieses Problem, indem es Kohlewerksgelände mit bestehender Industriezonierung wiederverwendet und die Vorlaufzeiten auf acht Monate verkürzt. Neue Marktteilnehmer zahlen zunehmend Aufschläge für Grundstücke mit bereits erteilten Vorabgenehmigungen.

Netzüberlastung im Verteilnetz in Südmähren

Transformatorenengpässe in der Nähe von Brno verursachen Netzanschlussverzögerungen von 6 bis 12 Monaten und veranlassen Entwickler, trotz geringerer Sonneneinstrahlung auf Mittelböhmen auszuweichen. Unternehmen ohne bestehende Industrieeinspeiser müssen entweder Aufrüstungen im Wert von 10 Millionen CZK (420.000 USD) selbst finanzieren oder auf die Verstärkung durch den Netzbetreiber warten, was das Feld zugunsten großer bilanzkräftiger Akteure verschiebt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Photovoltaik-Monopol spiegelt gemäßigtes Klima wider

Photovoltaik repräsentierte im Jahr 2025 100 % des Solarenergie-Marktes der Tschechischen Republik und wird den Gesamt-CAGR von 14,8 % bis 2031 widerspiegeln, da konzentrierte Solarenergie bei tschechischen Breitengraden nicht wettbewerbsfähig bleibt. Das Prager Kongresszentrum wählte SolarEdge-Wechselrichter und Ballastmontagen, um städtische Sicherheitsvorschriften einzuhalten, was zeigt, wie die Wechselrichtertopologie zu einem Differenzierungsmerkmal geworden ist. Brownfield-Kohlestandortprojekte wie Mělník nutzen bestehende Netzanschlüsse und reduzieren sowohl Investitionsausgaben als auch Zeitpläne.

Modulwirkungsgrade von über 22 % bei Tier-1-Lieferanten und günstigere Ballastkonstruktionen senken die Installationskosten auf Dächern um bis zu 15 %. Weniger als 5 % der Versorgungsanlagen verwenden Nachführsysteme, da der Ertragsgewinn von 8–12 % einen Kostenaufschlag von 20–25 % bei häufiger Bewölkung nicht ausgleichen kann. Die Integration von Batteriespeichern nimmt zu, wobei ČEZ Zellen in Mělník plant, um Intraday-Spreads zu arbitrieren. Wohnexperimente wie das selbstversorgende Haus Kyselov erreichen 90 % Eigenversorgung, stehen jedoch vor 10-jährigen Amortisationszeiträumen, die eine Massenadoption einschränken.[3]Lifetree Project, „Leistung des selbstversorgenden Hauses”, lifetree.cz

Nach Netztyp: Anstieg netzunabhängiger Systeme durch Speicherökonomie

Netzgebundene Systeme hielten im Jahr 2025 einen Marktanteil von 98,4 % am Solarenergie-Markt der Tschechischen Republik, doch netzunabhängige Anlagen werden bis 2031 einen CAGR von 24,9 % verzeichnen, da LiFePO4-Batterien günstiger werden und Lex OZE 3 die Lizenzierung für Anlagen unter 100 kW erleichtert. Ländliche Haushalte priorisieren Autonomie angesichts von Netzausfällen, während Hybriddesigns die Grenzen zwischen netzgebundenen und Inselbetriebsmodi verwischen.

Die Battery Box von ČEZ ESCO ermöglicht es Nutzern, den Speicher von 5 kWh auf 25 kWh zu skalieren, und All-in-one-Kits wie das MUST HBP1800 werden für unter 94.000 CZK (3.930 USD) für 10,24 kWh Kapazität angeboten.[4]mivvyENERGY, „HBP1800 Datenblatt”, mivvyenergy.cz Industrielle Bieter, darunter die Eurologis-Ausschreibung von CTP, schreiben nun batteriebereit ausgelegte Dächer vor, um Notstromversorgung zu sichern. Inländische Lieferanten wie AERS setzen Gebrauchtbatteriezellen aus Elektrofahrzeugen ein, um bei Garantiebedingungen und lokalem Service zu punkten.

Nach Endnutzer: Beschleunigung im Wohnbereich übertrifft die Reife des Gewerbe- und Industriesegments

Gewerbe- und Industriekäufer machten im Jahr 2025 40,3 % des Solarenergie-Marktes der Tschechischen Republik aus und nutzten Strompreisabsicherungen und Drittfinanzierungen. Das Wohnbereichssegment wird bis 2031 mit einem CAGR von 27,5 % wachsen, angetrieben durch RES+-Subventionen und Regeln für kollektiven Eigenverbrauch.

Wohlhabende Prager Haushalte installieren 5–10 kWp-Anlagen mit Speicher, um 80 % Eigenverbrauch zu erreichen, während einkommensschwächere Haushalte in Karlovy Vary 3–5 kWp-Module ohne Batterien installieren. Versorgungsmaßstäbliche Entwicklungen, dominiert von ČEZ, Photon Energy und Solek, nutzen Modernisierungsfondszuschüsse, die mehr als die Hälfte der Investitionsausgaben abdecken und die Händlerpreisexposition abfedern.

Geografische Analyse

Südmähren, Mittelböhmen und die Region Mährisch-Schlesien halten zusammen rund 65 % der installierten Kapazität, wobei Südmähren eine jährliche Sonneneinstrahlung von über 1.100 kWh/m² aufweist. Die Logistikparks in Brno beherbergen das größte Dachportfolio des Landes mit 5,5 MW, doch Verteilnetzengpässe verzögern weitere netzgebundene Erweiterungen. Mittelböhmen zieht Versorgungskapital durch wiedergenutzte Kohlestandorte wie Tusimice und Vysocany-Plato an, die bereits über Hochspannungsanschlüsse verfügen.

Die Region Mährisch-Schlesien vollzieht einen Wandel weg von der Kohle, wobei ČEZ 37 Photovoltaikprojekte mit insgesamt 798 MWp sowie Windparks in Bruntál und Opava vorbereitet. Prag verfügt über keine Freiflächen für Bodenmontagen, führt jedoch bei komplexen Dachanlagen wie der 936-kWp-Anlage am Kongresszentrum, die jährlich 5,5 Millionen CZK (230.000 USD) einspart. RES+ hat 500 Millionen CZK (21 Millionen USD) für Karlovy Vary, Mährisch-Schlesien und Ústí nad Labem reserviert, um die Haushaltsadoption zu fördern, wo die Durchdringungsrate 2024 unter 2 % lag.

Ein ČEPS-Ausbau im Wert von 400 Millionen EUR wird bis 2026 Übertragungsengpässe beseitigen, wonach die Verteilnetze, insbesondere in Südmähren, zum Engpass werden. Die Kommunen unterscheiden sich erheblich: Südmähren beschleunigt die Flächenwidmung, Nordböhmen schützt Ackerland. Die wachsende grenzüberschreitende Verbindung mit der Slowakei und Österreich ermöglicht es Entwicklern, regionale Preisunterschiede zu arbitrieren, und integriert den Solarenergie-Markt der Tschechischen Republik weiter in den mitteleuropäischen Dispatch.

Regulatorisches Umfeld

Der tschechische Solarmarkt operiert im Rahmen eines Politikrahmens, der vom Industrie- und Handelsministerium (MPO) für die Förderung erneuerbarer Energien und vom Energieregulierungsamt (ERU) für die Netzregulierung und Anschlussregeln geleitet wird. Ein zentraler Wendepunkt 2025-2026 ist der Übergang zur VI. Regulierungsperiode: Die ERU hat ihre Preisregulierungsmethodik für 2026-2030 mit Wirkung zum 1. Januar 2026 umgesetzt, die anreizbasierte Regulierung und flexibilitätsorientierte Elemente einführt, welche beeinflussen, wie ÜNB und VNB Kosten decken und Netzausbauten mit Relevanz für PV-Anschlusswarteschlangen priorisieren.

Bei der Projektentwicklung und dem Netzzugang führte das Gesetz Nr. 249/2025 Coll. (ZOZE), das am 1. August 2025 in Kraft trat, Beschleunigungskonzepte durch definierte Gebiete ein, die die Genehmigung erneuerbarer Energien beschleunigen sollen. Die Netzanschlussregeln wurden durch die Verordnung Nr. 302/2025 Coll. aktualisiert, die am 1. Oktober 2025 in Kraft trat und auch Definitionen für Energiespeicheranlagen enthielt, welche hybride PV-plus-Speicher-Anbindungen unterstützen. Separat legt die Verordnung Nr. 248/2024 Coll. Netzanschlussparameter fest, wobei ausgewählte Bestimmungen ab dem 1. April 2026 wirksam werden, was die technischen Compliance-Anforderungen für neue und modifizierte Anlagen verstärkt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. ČEZ, Photon Energy und Solek hielten im Jahr 2025 schätzungsweise 55–60 % der versorgungsmaßstäblichen Kapazität in der Entwicklung, während mehr als zwanzig EPC-Spezialisten den gewerblichen Dachbereich unter sich aufteilten. ČEZ dominiert Brownfield-Umnutzungen; seine Einheiten Tusimice (126,7 MW) und Vysocany-Plato (115,7 MW) erreichen Bauzyklen von unter acht Monaten durch die Wiederverwendung von Kohlewerks-Genehmigungen und Netzanschlüssen. Photon Energy verwaltet eine regionale Pipeline von 1,2 GWp und 130,4 MWp an Betriebsanlagen und bevorzugt grenzüberschreitende Skalierung, um das tschechische Regulierungsrisiko zu verdünnen.

Soleks 95,2-MW-Projekt Leyda in Chile, finanziert von BNP Paribas und BlackRock, signalisiert, wie tschechische Akteure internationale Fremdfinanzierung erschließen, wenn inländische Kreditgeber die Laufzeiten auf 10 Jahre begrenzen. Der Technologiewettbewerb dreht sich um Wechselrichterarchitektur und Speicherkopplung; Ausschreibungsunterlagen verlangen nun Batteriebereitschaft und drängen Lieferanten dazu, Energiemanagementsoftware zu bündeln. Aufstrebende Disruptoren wie Greenbuddies spezialisieren sich auf ballastmontierte städtische Dächer, die strenge Brandschutzvorschriften erfordern.

Zu den noch nicht erschlossenen Möglichkeiten gehören kollektive Eigenverbrauchsmodelle in Prager Hochhäusern, hybride Solar-plus-Speicher-Lösungen für industrielle Redundanz sowie virtuelle PPAs, die trotz ihrer Beliebtheit in Westeuropa kaum genutzt werden. Die Tarifkürzungen vom Dezember 2024 destabilisierten Altanlagen, ebneten aber unbeabsichtigt das Spielfeld für nach 2020 eingetretene Marktteilnehmer, die unter Auktionsmechanismen operieren.

Marktführer der Solarenergie-Branche in der Tschechischen Republik

ČEZ Group

Photon Energy NV

Solar Global a.s.

Solartec Holding a.s.

Ekotechnik Czech s.r.o.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Eigenverbrauch von Unternehmen und komplexe Dachportfolios entwickeln sich zu einem kurzfristigen Weißraum, in dem Genehmigungs- und Flächennutzungsregeln vereinfacht werden. Änderungen des Baugesetzes, die Anfang 2026 wirksam werden, sind auf den PV-Einsatz auf bestehenden Dächern, Parkflächen und Betriebsflächen ausgerichtet, mit in vielen Fällen geringerer Reibung durch Bebauungspläne, was mit der Marktverschiebung in Richtung Unternehmensabnahme und Vor-Ort-Erzeugung übereinstimmt. Das Tempo der jüngsten Zubauten liefert zudem einen Bereitstellungsmaßstab für EPC-Kapazitäten und Lieferketten, da 2025 696 MW Solarleistung zugebaut wurden, wodurch die kumulierte installierte Kapazität bis Ende 2025 auf rund 5,5 GW anstieg.

Beschleunigungs- und Netzintegrationsreformen erweitern auch den Spielraum für größere Projekte, Repowering und flexibilitätsbezogene Geschäftsmodelle. Das Gesetz Nr. 249/2025 Sb. legte Beschleunigungszonen fest, die die Genehmigung vereinfachen sollen, und PV-Projekte ab 15 MW werden gemäß den Gesetzesänderungen von 2025 als Strukturen der Energiesicherheit behandelt, was die administrative Priorität für Großprojekte und Brownfield-Umwandlungen verbessert. Gleichzeitig machen formelle Regeln für Batteriespeichersysteme (einschließlich einer differenzierten Behandlung nach Systemgröße) und aktualisierte Anschlussregeln, die speicherorientierte Konfigurationen berücksichtigen, PV-plus-Speicher-Projekte bankfähiger, und sie können mit Intraday-Optimierung und neu entstehenden Aggregationskonzepten im Rahmen von Lex OZE kombiniert werden.

Aktuelle Branchenentwicklungen

- Mai 2026: ČEZ ESCO schloss eine 725-kWp-Dachsolaranlage im Einkaufszentrum EUROPARK Štěrboholy in Prag ab. Das Projekt fügt der verteilten PV-Basis einen weiteren gut sichtbaren Gewerbestandort hinzu und stärkt die schlüsselfertige Dachinstallation als Wachstumsbereich in dicht besiedelten urbanen Gebieten mit begrenzten Freiflächenoptionen.

- November 2025: CTP und ČEZ ESCO starteten ein 5,5-MW-Dachsolarprojekt in Brünn und Blučina, das als die größte industrielle Dachinstallation in Südmähren beschrieben wird. Die Fläche (fast 86.000 m²) und die geplante Leistung (rund 5,2 GWh jährlich) verdeutlichen, wie Logistik- und Industrieparks Dachflächen in Erzeugungskapazität umwandeln, trotz lokaler Netzanschlussbeschränkungen.

- August 2024: KGAL erwarb über seinen KGAL ESPF 5 Impact Fund ein 50-MW-Solarprojekt in Tschechien (PVPP Saxonie), wobei der Standort in der Nähe von Most nahe der deutschen Grenze geplant ist. Die Transaktion zeigt das anhaltende Interesse ausländischer Vermögensverwalter an tschechischen Großprojekten im Utility-Scale-Bereich, was die Liquidität für Entwickler stützt und Kapital für neue Bauaktivitäten freisetzt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als die gesamte installierte Solarstromkapazität in der Tschechischen Republik, gemessen in Gigawatt, und umfasst betriebene Solar-PV-Anlagen, die Strom entweder ins Netz oder hinter den Zähler liefern.

Ausschlüsse der Abdeckung: Wir schließen Solarthermie, konzentrierte Solarenergie und kleine, nicht registrierte netzunabhängige Anlagen aus, die in der offiziellen Kapazitätsberichterstattung nicht erfasst sind.

Übersicht der Segmentierung

- Nach Technologie

- Solarphotovoltaik (PV)

- Konzentrierte Solarenergie (CSP)

- Nach Netztyp

- Netzgebunden

- Netzunabhängig

- Nach Endnutzer

- Versorgungsmaßstab

- Gewerbe und Industrie

- Wohnbereich

- Nach Komponente (qualitative Analyse)

- Solarmodule/Paneele

- Wechselrichter (String, Zentral, Mikro)

- Montage- und Nachführsysteme

- Systemkomponenten und Elektrik

- Energiespeicherung und Hybridintegration

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um die faktische Grundlage des Modells festzulegen, insbesondere in Bezug auf die Geschichte der installierten Kapazität, jährliche Zubauten und die Arten von politischen oder Genehmigungssignalen, die typischerweise die Inbetriebnahmezeitpläne in der Tschechischen Republik beeinflussen. Wir stützten uns auf öffentliche Energiestatistiken und Berichterstattung über Stromsysteme wie nationale Energieregulierungsbehörden und Netzbetreiber, Eurostat-Energiebilanzen, die IEA-Statistiken zu erneuerbaren Energien und die IRENA-Reihe zu Kapazitäten erneuerbarer Energien, die helfen, Kapazitätssummen und Definitionen zu überprüfen.

Um die Annahmen zu verfeinern, überprüften wir auch Elemente wie Projektankündigungen, Pressemitteilungen, Unternehmenspräsentationen und geprüfte Jahresberichte, sofern diese klar die in Betrieb genommenen MW und den Pipeline-Status angeben. In einigen Fällen wurden kostenpflichtige Unternehmensfinanzdaten und Intelligence-Abonnementinhalte sowie ein kostenpflichtiges News- und Finanzdaten-Abonnement verwendet, um Eigentümerwechsel und Inbetriebnahmedaten zu überprüfen, die dann in unsere Konsistenzprüfungen einflossen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu prüfen, was tatsächlich angeschlossen wird und wann, da offizielle Kapazitätszahlen der Projektaktivität hinterherhinken können. Wir sprachen mit Entwicklern, EPC-Teilnehmern, Ausrüstungsdistributoren, Versorgungsunternehmen und großen gewerblichen Käufern und nutzten dann deren Rückmeldungen, um den Realismus der Pipeline, typische Bauzeitpläne und den Anteil von Dach- gegenüber Freiflächenanlagen, der die Inbetriebnahme erreicht, zu bestätigen.

Die Abdeckung blieb auf die Tschechische Republik beschränkt, aber die Sichtweisen wurden zwischen investorengestützten Projekten und kleineren lokalen Installateuren ausgewogen gehalten, sodass sich Annahmen zum Inbetriebnahmetempo und Repowering nicht auf eine einzelne Gruppe stützten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 19 % | APAC: 53 % |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 28 % | EMEA: 29 % |

| Kleinere Akteure: 20 % | Manager: 53 % | Amerika: 18 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mittels eines Top-Down-Ansatzes erstellt, bei dem nationale Kapazitätszeitreihen und jährliche Zubauten rekonstruiert und dann unter Verwendung von Inbetriebnahmesignalen aus Genehmigungs- und Netzanschlussfortschritten in der Tschechischen Republik angepasst werden. Die Gesamtsummen werden durch selektive Bottom-Up-Näherungen bestätigt, wie das Stichprobenziehen von angekündigten Projekt-MW, die Überprüfung der Dachaktivität durch Feedback aus Installateurkanälen und die Plausibilitätsprüfung der implizierten jährlichen Zubauten anhand beobachteter Anschlussbeschränkungen.

Zu den im Modell verwendeten Eingaben zählen die installierte Basis in GW, jährliche Kapazitätszubauten, Vorlaufzeiten für Netzanschlüsse, typische Projektgrößenmischung (Dach- versus Freiflächenanlagen), Repowering- und Lebensdauerannahmen sowie politische Auslöser, die die Wirtschaftlichkeit beeinflussen (wie Änderungen der Förderregelungen und Anschlussregeln). Wo in der öffentlichen Berichterstattung für kleinere Anlagen Lücken bestanden, wurde der fehlende Anteil mithilfe begrenzter Bandbreiten aus Interviews gefüllt und anschließend Stresstests unterzogen, sodass die endgültige Zahl mit den offiziellen Gesamtwerten konsistent blieb.

Für die Prognose wurde eine Szenarioanalyse verwendet, da sich das Wachstum durch Genehmigungsengpässe, Anschlusswarteschlangen und Finanzierungsbedingungen schnell verändern kann. Die Annahmen für jedes Szenario wurden am Expertenkonsens aus den Primärgesprächen verankert und dann in Kapazitätszubaupfade übersetzt, die in die installierte Basis fortgeschrieben werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation der Modellergebnisse mit unabhängigen Signalen wie Netzanschluss-Updates, Kapazitätsregistern der Regulierungsbehörden und dem von Marktteilnehmern kommunizierten Tempo neuer Projektinbetriebnahmen. Wenn ein Jahr eine starke Abweichung zeigte, wurden die Treiber erneut überprüft und Folgeanrufe ausgelöst, um zu bestätigen, ob die Veränderung von verzögerter Inbetriebnahme, Berichtszeitpunkten oder einmaligen Großprojektstarts herrührte.

Vor der Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, die Einheitsprüfungen, Jahr-über-Jahr-Abweichungsprüfungen und Konsistenzprüfungen zwischen Zubauten und der gesamten installierten Basis umfasst. Die Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen bei wesentlichen Ereignissen. Kurz vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die aktuellste Sicht erhalten.

Die von Mordor Intelligence gemessene Marktgröße für Solarenergie in der Tschechischen Republik im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für den tschechischen Solarenergiemarkt weichen oft voneinander ab, weil einige Quellen den Umsatz dimensionieren, während andere die installierte Kapazität dimensionieren, und weil zeitliche Entscheidungen die Zahl verschieben können, die in einem bestimmten Jahr anfällt. Unterschiede zeigen sich auch, wenn Prognosen schnellere oder langsamere Netzanschlüsse annehmen oder wenn die Währungsumrechnung auf lokale Projektkosten zu unterschiedlichen Zeitpunkten im Jahr angewendet wird.

Ein durch Aktualisierungen bedingter Unterschied ist hier üblich, da sich die Ausrüstungspreise und Projektwirtschaftlichkeit schnell verändern, was die implizierten ASPs und umsatzbasierten Gesamtsummen verändern kann, selbst wenn die gleiche MW-Menge installiert wird. Die Tabelle spiegelt diese Streuung wider, und die Disziplin ergibt sich aus der Verwendung der aktuellsten Kapazitätsregister und deren Abstimmung mit Inbetriebnahmeprüfungen, ein Rhythmus, der bei Mordor Intelligence aktuell gehalten wird.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,55 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 1,80 Mrd. USD (2024) | Diese Zahl ist wertbasiert und erweitert den Umfang über die installierte Kapazität hinaus, indem Dienstleistungen und angrenzende Infrastruktur (einschließlich Speicherung und digitaler Ebenen) einbezogen werden, was zu einer Definitionsdiskrepanz gegenüber einer kapazitätsgeführten Betrachtung führt und die Ergebnisse zudem durch lokale Währung und den Zeitpunkt der Ausrüstungspreise verändert. |

| Globaler Forschungsverlag B | 1,94 Mrd. USD (2025) | Diese Schätzung wird in USD-Wertbegriffen angegeben und ist empfindlich gegenüber angenommenen Systempreisen, dem Modulmix und der Aufteilung zwischen Dach- und Utility-Scale-Projekten. Wenn der ASP-Rückgang oder der Inbetriebnahmezeitpunkt unterschiedlich behandelt wird, kann derselbe zugrunde liegende MW-Pipeline eine niedrigere oder höhere USD-Gesamtsumme ergeben. |

Insgesamt entstehen die größten Diskrepanzen durch die Vermischung von Kapazitäts- und Umsatzkonzepten sowie durch die Geschwindigkeit, mit der Preisannahmen und Anschlussfortschritte aktualisiert werden. Indem die Eingaben an beobachtbaren Kapazitätsbewegungen ausgerichtet und dann mit Marktteilnehmern überprüft werden, bleibt die endgültige Sicht Jahr für Jahr transparent und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Solarenergie-Markt der Tschechischen Republik im Jahr 2026?

Die installierte Kapazität erreicht im Jahr 2026 6,65 GW und soll bis 2031 bei einem CAGR von 14,78 % auf 13,25 GW ansteigen.

Welches Segment wächst innerhalb der tschechischen Solarenergie am schnellsten?

Wohnbereichssysteme werden bis 2031 voraussichtlich einen CAGR von 24,9 % verzeichnen und damit das Wachstum netzgebundener Systeme übertreffen.

Wer sind die führenden versorgungsmaßstäblichen Entwickler?

ČEZ, Photon Energy und Solek kontrollieren gemeinsam etwa 55–60 % der versorgungsmaßstäblichen Kapazität in der Entwicklung.

Welche politischen Maßnahmen fördern die Dach-Photovoltaik?

RES+-Zuschüsse, Lex OZE 2- und 3-Lizenzvereinfachungen sowie EU-Aufbaufondsmittel schaffen gemeinsam Anreize für Dachprojekte.

Warum bevorzugen Investoren Brownfield-Kohlestandorte?

Bestehende Netzanschlüsse und industrielle Flächenwidmung verkürzen die Genehmigungsverfahren auf acht Monate und senken die mit neuer Infrastruktur verbundenen Investitionsausgaben.

Seite zuletzt aktualisiert am: