Größe und Marktanteil des bulgarischen IKT-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 8.55 Milliarden US-Dollar |

| Marktgröße (2026) | 8.77 Milliarden US-Dollar |

| Marktgröße (2031) | 9.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.53% CAGR |

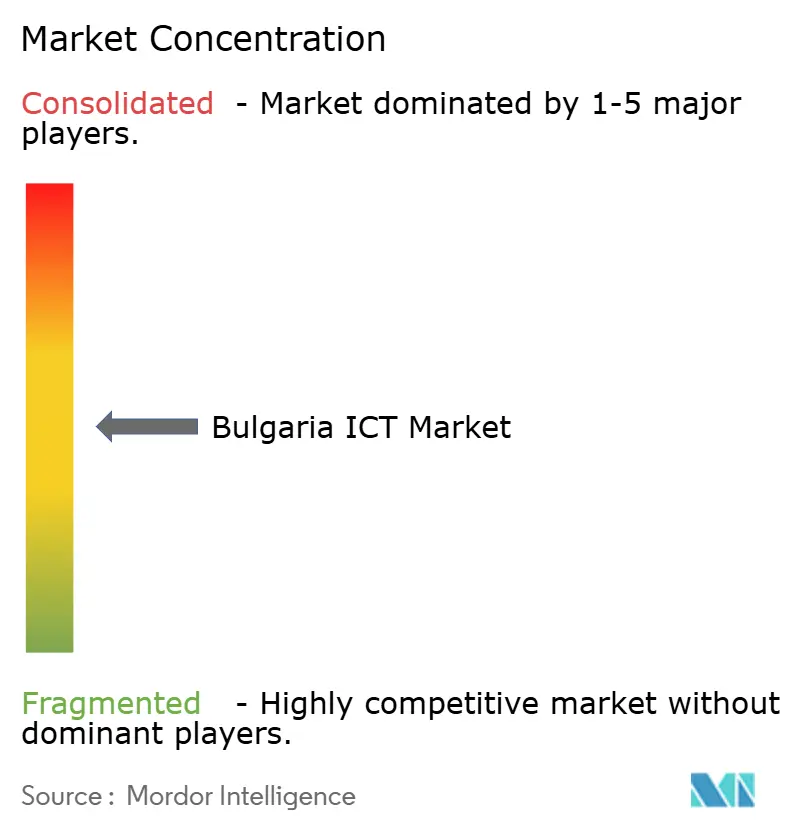

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des bulgarischen IKT-Markts von Mordor Intelligence

Die Größe des bulgarischen IKT-Markts wird voraussichtlich von 8,55 Milliarden USD im Jahr 2025 auf 8,77 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,53 % über den Zeitraum 2026–2031 einen Wert von 9,93 Milliarden USD erreichen. Infrastrukturaufrüstungen, die durch das Programm „Digitales Bulgarien 2025” finanziert werden, der landesweite 5G-Ausbau und die stetig steigende Cloud-Akzeptanz in Unternehmen bilden die Grundlage für langfristiges Wachstum. Große Unternehmen lenken den Großteil ihrer Ausgaben weiterhin in Richtung Managed Services, Cybersicherheit und Hybrid-Cloud-Architekturen, während EU-Kohäsionsfonds und der Mechanismus für einen gerechten Übergang die Nachfrage in Regionen des Energieübergangs ausweiten. Die Wettbewerbsintensität nimmt zu, da globale Marktführer ihre lokale Präsenz ausbauen und bulgarische Vorreiter wie Lace AI Risikokapital anziehen, was Sofias Rolle als regionaler Forschungs- und Entwicklungsstandort stärkt. Anhaltende Fachkräftemangel, Konnektivitätslücken im ländlichen Raum und energiebedingte Rechenzentrumskosten dämpfen den ansonsten günstigen Ausblick.

Wichtigste Erkenntnisse des Berichts

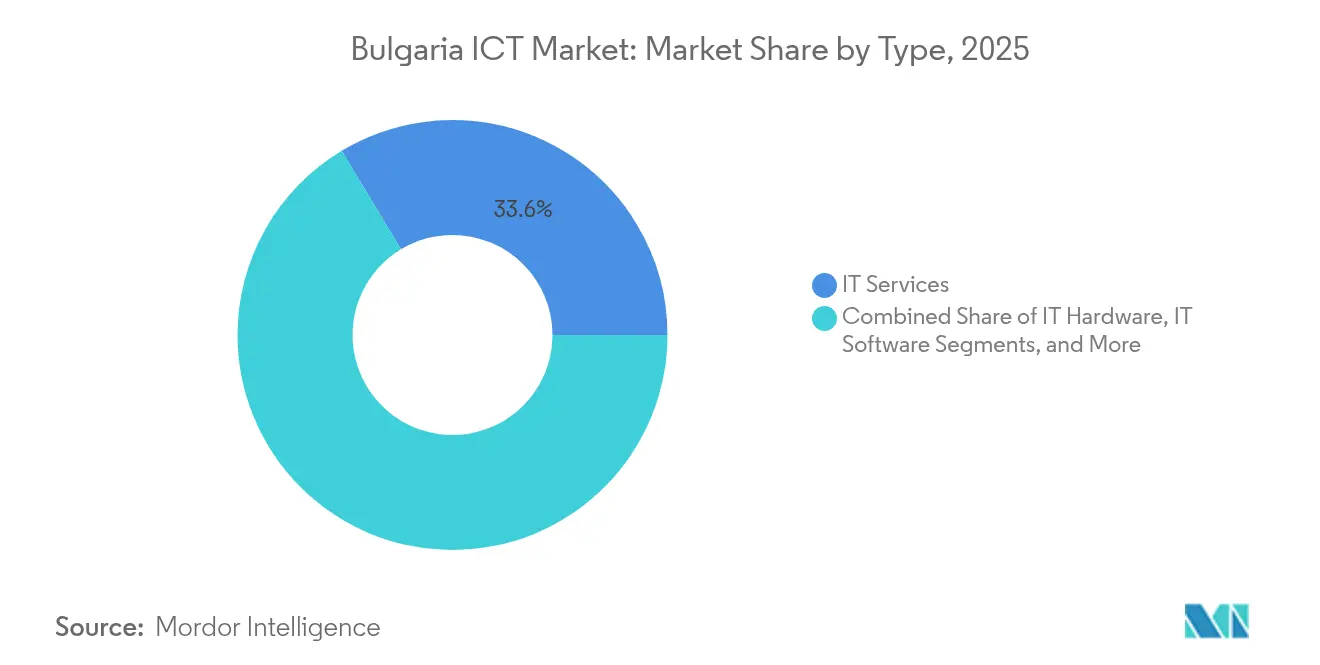

- Nach Typ führten IT-Dienste mit einem Anteil von 33,62 % am bulgarischen IKT-Markt im Jahr 2025; IT-Sicherheit wird bis 2031 voraussichtlich mit einer CAGR von 2,79 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 57,15 % an der Größe des bulgarischen IKT-Markts, während KMU bis 2031 voraussichtlich mit einer CAGR von 2,92 % wachsen werden.

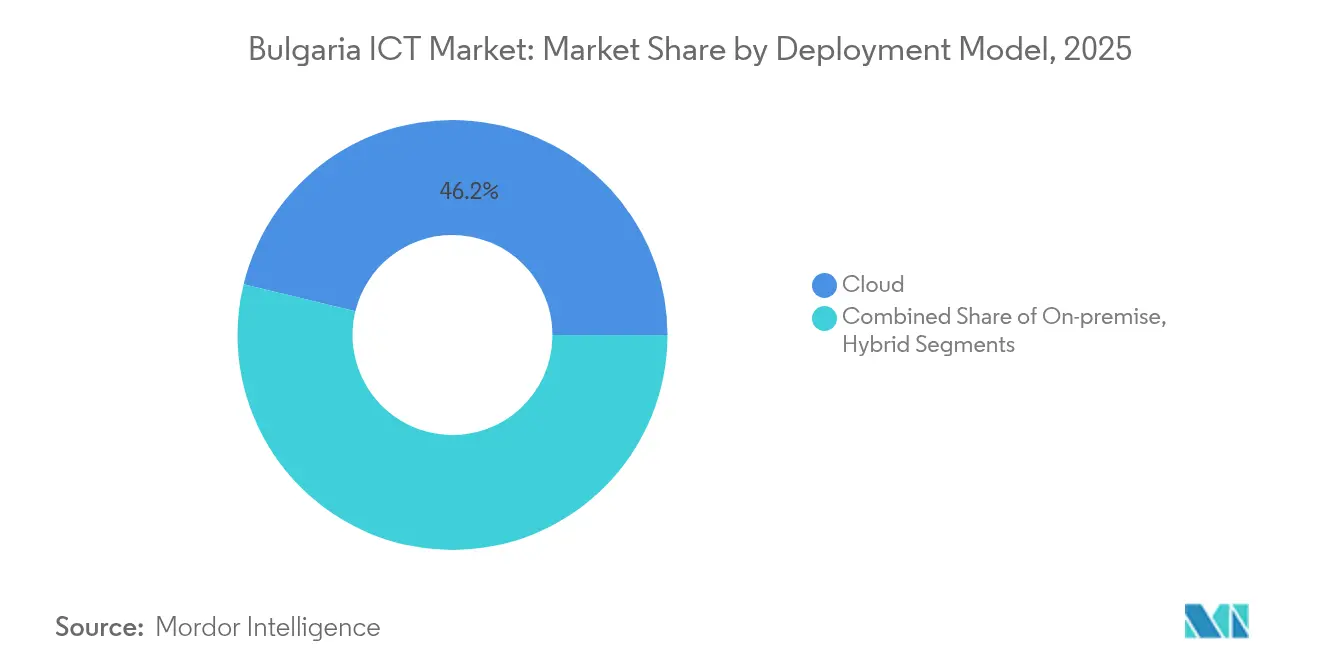

- Nach Bereitstellungsmodell hielten Cloud-Lösungen im Jahr 2025 einen Anteil von 46,20 % an der Größe des bulgarischen IKT-Markts und wachsen bis 2031 mit einer CAGR von 2,85 %.

- Nach Endnutzer-Vertikale hielt der Bereich Regierung und öffentliche Verwaltung im Jahr 2025 einen Anteil von 17,70 % am bulgarischen IKT-Markt; Gaming und Esports ist die am schnellsten wachsende Vertikale mit einer CAGR von 3,36 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum bulgarischen IKT-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regierungsprogramm „Digitales Bulgarien 2025” und EU-Finanzierung | +0.8% | National, Sofia und regionale Zentren | Mittelfristig (2–4 Jahre) |

| Landesweiter 5G-Ausbau | +0.6% | Zunächst städtisch, dann Ausweitung auf den ländlichen Raum | Mittelfristig (2–4 Jahre) |

| Cloud- und XaaS-Akzeptanz in Unternehmen | +0.5% | Landesweit, Sofia-zentriert | Langfristig (≥ 4 Jahre) |

| Zunehmende Cybersicherheitsbedrohungen | +0.4% | Kritische Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Nearshoring von westeuropäischer Forschung und Entwicklung | +0.3% | Sofia, Plovdiv, Varna | Langfristig (≥ 4 Jahre) |

| HPC-Nachfrage im Sofia Tech Park | +0.2% | Großraum Sofia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regierungsprogramm „Digitales Bulgarien 2025” und EU-Finanzierung treiben Infrastrukturmodernisierung voran

Das Programm „Digitales Bulgarien 2025” stellt 690 Millionen EUR (808,66 Millionen USD) bereit, um KMU und mittelgroßen Unternehmen bei der Digitalisierung ihrer Abläufe zu helfen, schreibt E-Government-Dienste in allen Ministerien vor und finanziert eine nationale Plattform für digitale Kompetenzen, die bis 2026 500.000 Bürger erreichen soll. [1]Europäische Kommission, „Bulgariens Aufbau- und Resilienzfazilität – Geförderte Projekte”, EC.EUROPA.EU Der Fondsmanager für Finanzinstrumente in Bulgarien (FMFIB) leitet 548,9 Millionen EUR (643,30 Millionen USD) aus den Europäischen Struktur- und Investitionsfonds in dreizehn Mischfinanzierungsinstrumente, die 645,8 Millionen EUR (756,86 Millionen USD) an Co-Investitionen für Innovationsprojekte auslösen. Zusammen weiten diese Instrumente die adressierbare Nachfrage nach Unternehmenssoftware, Cybersicherheitslösungen und Cloud-Infrastruktur aus. Lokale Anbieter erhalten eine Ausgangsbasis, um Dienstleistungen in benachbarte EU-Märkte zu exportieren, die ähnliche Kohäsionsfondsprogramme verfolgen, was die langfristigen Wachstumsaussichten für den bulgarischen IKT-Markt stärkt.

Landesweiter 5G-Ausbau beschleunigt die Unternehmenstransformation

Telekommunikationsanbieter haben 1,1 Milliarden BGN (0,66 Milliarden USD) für 5G eingeplant, wobei Vivacom bis 2026 eine Bevölkerungsabdeckung von 90 % anstrebt und A1 weltweit den vierten Platz in der Netzwerkgeschwindigkeit belegt. Ultraniedrige Latenzverbindungen unterstützen bereits Pilotprojekte zur vorausschauenden Wartung in Automobilzuliefererwerken und Echtzeit-Logistiksichtbarkeit in Schwarzmeerhäfen. Parallele Glasfaseraufrüstungen im Rahmen von Vivacoms 10GIGA-Programm werden 1,8 Millionen Adressen erschließen und bandbreitenintensive KI-Anwendungen ermöglichen. Obwohl Bulgarien die Umsetzungsfrist für die NIS2-Richtlinie im Oktober 2024 verpasst hat, investieren Unternehmen vorab in Edge-Sicherheitslösungen, um Compliance-Risiken zu mindern, was die Nachfrage nach Managed Services im bulgarischen IKT-Markt weiter antreibt.

Cloud-Akzeptanz steigt trotz Rückstands bei KMU

Die Cloud-Durchdringung unter bulgarischen Unternehmen stieg 2024 auf 14,2 %, liegt aber immer noch hinter dem EU-Durchschnitt von 38,9 %. Große Unternehmen, die durch Governance- und Kosteneffizienzanforderungen angetrieben werden, verankern die Nachfrage nach Hybrid-Architekturen, während Microsoft prognostiziert, dass die Cloud-Einnahmen in Osteuropa bis 2029 auf das Vierfache steigen werden. Managed-Service-Anbieter schöpfen Mehrwert, da Unternehmen Migrations- und Sicherheitsaufgaben auslagern, was erklärt, warum IT-Dienste einen Anteil von 33,98 % am bulgarischen IKT-Markt halten. Staatliche Förderprogramme erstatten nun bis zu 50 % der Cloud-Migrationskosten für KMU, was auf ein Aufwärtspotenzial hindeutet, sobald administrative Hürden abgebaut werden.

Zunehmende Cyberbedrohungslandschaft treibt Sicherheitsausgaben an

E-Mail-Angriffe auf bulgarische Unternehmen stiegen im zweiten Halbjahr 2024 um 197 %. Strafen von bis zu 10 Millionen EUR (11,72 Millionen USD) im Rahmen der künftigen NIS2-Durchsetzung veranlassen Vorstände, Cybersicherheitsbudgets zu erhöhen, was eine CAGR von 2,87 % für das Sicherheitssegment katalysiert – deutlich über dem breiteren bulgarischen IKT-Markt. Zu den Investitionen gehören Zero-Trust-Frameworks bei Finanzinstituten und verschlüsselte mobile Kommunikation für Notfalleinsatzbehörden, unterstützt durch einen digitalen TETRA-Ausbau im Wert von 63,7 Millionen EUR (38,20 Millionen USD).

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Digitalisierungskosten für KMU | −0.4% | Landesweit, Schwerpunkt ländlicher Raum | Mittelfristig (2–4 Jahre) |

| IT-Fachkräftemangel und Abwanderung | −0.3% | Braindrain in Sofia | Langfristig (≥ 4 Jahre) |

| Fragmentierte Breitbandversorgung im ländlichen Raum | −0.2% | Gebirgs- und Grenzgebiete | Mittelfristig (2–4 Jahre) |

| Energiepreisvolatilität bei Rechenzentren | −0.1% | Rechenzentrumscluster | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Digitalisierungskosten schränken die Akzeptanz bei KMU ein

Eine vollständige digitale Akzeptanz kann für viele KMU 20 % des Jahresumsatzes übersteigen, was die Cloud-Migration selbst dort entmutigt, wo Fördermittel verfügbar sind. Unternehmen im ländlichen Raum kämpfen mit lückenhaftem Breitband und sind gezwungen, auf kostengünstigere On-Premise-Lösungen zurückzugreifen, was das Umsatzpotenzial für den bulgarischen IKT-Markt begrenzt.

Anhaltende Qualifikationslücken begrenzen die Marktdynamik

Weniger als 3 % der bulgarischen Arbeitnehmer sind IKT-Spezialisten, und nur 31,2 % der Erwachsenen verfügen über grundlegende digitale Kompetenzen, was das Talentdefizit vergrößert, da westeuropäische Arbeitgeber Ingenieure ins Ausland locken. [2]Europäische Bank für Wiederaufbau und Entwicklung, „Länderdiagnose Bulgarien”, EBRD.COM Trotz Initiativen wie dem Programm „Frauen in der Technologie”, das mehr als 500 arbeitslose Frauen ausbildet, bremsen kurzfristige Angebotsengpässe die Akzeptanzraten für fortschrittliche Technologien im bulgarischen IKT-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: IT-Dienste verankern die Markttransformation

IT-Dienste machen im Jahr 2025 33,62 % des Marktanteils des bulgarischen IKT-Markts aus, gestützt durch Cloud-Migration, Sicherheitsoutsourcing und Verträge zur Automatisierung von Geschäftsprozessen. Die dem IT-Sicherheitssegment zuzurechnende Größe des bulgarischen IKT-Markts wächst bis 2031 mit einer CAGR von 2,79 %, unterstützt durch NIS2-getriebene Compliance-Projekte. Die Hardware-Nachfrage bleibt stabil, da Netzbetreiber 1,1 Milliarden BGN (0,66 Milliarden USD) in 5G-Infrastruktur investieren und so Bestellungen für Netzwerkgeräte und Edge-Server aufrechterhalten. Softwareverkäufe profitieren von der Digitalisierung des öffentlichen Sektors; Ministerien integrieren Module für elektronische Signaturen, Dokumentenmanagement und Bürger-ID, um die Meilensteine des Programms „Digitales Bulgarien 2025” zu erfüllen. Kommunikationsdienste gewinnen durch Vivacoms 10GIGA-Glasfaser und Smart-City-Pilotprojekte in 130 Gemeinden an Dynamik.

Sekundäreffekte stärken die Dienstleistungserlöse: Komplexe Hybrid-Cloud-Umgebungen erfordern eine kontinuierliche Optimierung, und steigende Cyber-Versicherungsprämien schaffen Anreize für Verträge zur verwalteten Erkennung und Reaktion. Inländische Anbieter differenzieren sich durch Sprachkenntnisse und EU-regulatorisches Fachwissen, während globale Integratoren Skaleneffekte nutzen, um landesweite Ausschreibungen zu gewinnen. Im Prognosezeitraum werden konvergierte IT-OT-Lösungen für Industrie 4.0 voraussichtlich die Nachfrage nach analysegesteuerten Managed Services in Fertigungszentren wie Plovdiv und Stara Zagora steigern.

Nach Unternehmensgröße: Großunternehmen dominieren die Ausgaben

Große Unternehmen machten im Jahr 2025 57,15 % der Ausgaben des bulgarischen IKT-Markts aus, was die Kapitalressourcen zur Umsetzung von ERP-Modernisierung, Zero-Trust-Sicherheit und KI-gestützter Kundenanalyse widerspiegelt. KMU, unterstützt durch 690 Millionen EUR (810,98 Millionen USD) an Wirtschaftstransformationszuschüssen, werden jedoch das inkrementelle Volumen antreiben und bis 2031 mit einer CAGR von 2,92 % wachsen. Die KMU-Akzeptanz konzentriert sich auf SaaS-Kollaborationssuiten und erschwingliche Cyber-Hygiene-Pakete, da die Bedrohungen zunehmen. Kleinstunternehmen im ländlichen Raum verlassen sich weiterhin auf On-Premise-Lösungen oder mobile Hotspots, was die Bedeutung laufender Breitbandprogramme unterstreicht.

Große Unternehmen lagern im Rahmen von Nearshoring-Strategien zunehmend an bulgarische Forschungs- und Entwicklungszentren aus, was die Projektpipelines für inländische Dienstleistungsunternehmen stärkt. Gleichzeitig bleibt die Cloud-Migration bei KMU empfindlich gegenüber Abonnementpreisen und der Verfügbarkeit von lokalsprachigem Support. Anbieter, die nutzungsbasierte Abrechnung und gebündelte Schulungen anbieten, können Marktanteile gewinnen, sobald Programme zur Förderung digitaler Kompetenzen die Grundfähigkeiten der Belegschaft verbessern.

Nach Bereitstellungsmodell: Cloud-Dynamik nimmt zu

Cloud machte im Jahr 2025 46,20 % der Größe des bulgarischen IKT-Markts aus und soll bis 2031 die höchste CAGR von 2,85 % erzielen. Hybrid-Bereitstellungen dominieren bei Banken und Versorgungsunternehmen, die Datensouveränitätsanforderungen mit Elastizitätsvorteilen in Einklang bringen. On-Premise-Systeme bleiben in Regionen ohne zuverlässige Hochgeschwindigkeitsverbindungen bestehen; etwa 15 % der Haushalte verfügen noch immer nicht über Festbreitband, was das vollständige Cloud-Auslagerungspotenzial begrenzt. Das geplante NIS2-Gesetz könnte die Akzeptanz privater Clouds steigern, da Unternehmen Datensouveränitätskontrollen priorisieren.

Neue Rechenzentrumssinvestitionen konzentrieren sich auf Sofia, Varna und Burgas und nutzen den Zugang zu Unterseekabeln und günstige Klimabedingungen für Freikühlung. Edge-Standorte, die an 5G-Makrotürme gebunden sind, werden latenzarme Workloads wie maschinelles Sehen in Logistikparks unterstützen. Cloud-Dienstleister arbeiten mit lokalen Internetdienstanbietern zusammen, um KMU verwaltete WLAN- und SD-WAN-Dienste anzubieten, und übersetzen Konnektivitätsaufrüstungen direkt in Plattformerlöse für den bulgarischen IKT-Markt.

Nach Endnutzer-Vertikale: Regierung führt bei digitalen Ausgaben

Regierung und öffentliche Verwaltung absorbierten im Jahr 2025 17,70 % des Werts des bulgarischen IKT-Markts durch obligatorische E-Government-Projekte und Modernisierung der Cybersicherheit. BFSI hält eine stabile Nachfrage nach AML-Analysen und sicherem Mobile Banking aufrecht, während die Fertigung 5G und IoT zur Automatisierung von Produktionslinien nutzt. Gaming und Esports, angetrieben durch Bulgariens starken Pool an Softwaretalenten, ist die am schnellsten wachsende Vertikale mit einer CAGR von 3,36 %, was sich im Umsatzanstieg von Lace AI um 1.000 % im Jahr 2024 widerspiegelt.

Die Digitalisierung des Energiesektors beschleunigt sich, da Versorgungsunternehmen intelligente Zählersysteme und Systeme zur vorausschauenden Wartung einsetzen, die im Rahmen des Mechanismus für einen gerechten Übergang finanziert werden. Das Gesundheitswesen investiert in Telemedizinplattformen wie Healee, die sich in nationale elektronische Gesundheitsakten integrieren, um den Zugang zu Spezialisten über Sofia hinaus zu erweitern. Einzelhandels- und Logistikunternehmen überarbeiten die Lieferkettentransparenz mithilfe von SaaS-Bestandsmodulen und positionieren den Sektor für eine stärkere E-Commerce-Durchdringung, sobald die Breitbandlücken im ländlichen Raum geschlossen werden.

Geografische Analyse

Sofia generiert etwa 87,60 % der IKT-Wertschöpfung Bulgariens und beschäftigt rund 105.000 Technologiespezialisten bei einem durchschnittlichen Monatslohn von 4.700 BGN. Das dichte Glasfasernetz der Hauptstadt – 85 % Abdeckung – in Verbindung mit dem Discoverer-Supercomputer des Sofia Tech Parks und der KI-Fabrik BRAIN++ im Wert von 90 Millionen EUR (105,48 Millionen USD) zieht multinationale Unternehmen wie Progress Software und IBM an. Risikokapitalinvestitionen überstiegen zwischen 2021 und 2024 3,1 Milliarden EUR, wobei Lace AI und EnduroSat beispielhafte Deep-Tech-Scale-ups darstellen. Diese kritische Masse zementiert Sofias Rolle als Hauptknoten des bulgarischen IKT-Markts und als Magnet für neargeshorte Forschungs- und Entwicklungsarbeiten westeuropäischer Kunden.

Sekundäre Zentren entstehen in Plovdiv, Varna und Burgas, unterstützt durch lokale Universitäten und Kostenvorteile gegenüber der Hauptstadt. Telelink Business Services strebt 100–150 Millionen USD an westeuropäischen Verträgen an, die aus diesen Städten heraus abgewickelt werden sollen, und diversifiziert damit die geografische Ausrichtung des bulgarischen IKT-Markts. Regionale Behörden nutzen EU-Kohäsionsfonds, um Inkubatoren und Glasfaserringe aufzubauen und die Clustereffekte Sofias zu replizieren. Dennoch behindern Breitband-Schwarzflecken in Gebirgsregionen eine breitere KMU-Beteiligung am Cloud-Handel.

Die digitale Kluft im ländlichen Raum bleibt ausgeprägt: Etwa 15 % der Haushalte in Grenzregionen verfügen nicht über zuverlässiges Internet, was die Akzeptanz von E-Commerce und Telearbeit einschränkt. Programme für einen gerechten Übergang stellen mehr als 1 Milliarde EUR (1,17 Milliarden USD) für die Diversifizierung von Kohleregionen in digitale Dienstleistungen bereit und finanzieren Umschulungen und Mikro-Rechenzentrum-Pilotprojekte in Stara Zagora, Pernik und Kjustendil. Langfristig sollten diese Bemühungen die Erlösbasis verbreitern und Sofias Dominanz abschwächen, was einen ausgewogeneren bulgarischen IKT-Markt fördert.

Wettbewerbslandschaft

Globale Marktführer – darunter Microsoft, IBM, SAP, Cisco und Oracle – konkurrieren mit dynamischen lokalen Akteuren wie Sirma Group, Evrotrust und Progress Software um Projekte in den Bereichen E-Government, Cybersicherheit und Cloud-Integration. Internationale Anbieter nutzen Skalierung und Produkttiefe, während inländische Spezialisten durch regulatorisches Fachwissen und bulgarischsprachigen Support punkten. So pilotiert Evrotrust beispielsweise Szenarien für digitale ID-Wallets innerhalb eines EU-Konsortiums und präsentiert damit compliance-fähige Lösungen, die bei Käufern im öffentlichen Sektor Anklang finden. [4]Investor.bg, „Vivacom angewiesen, Preisindexierung rückgängig zu machen”, INVESTOR.BG

Strategische Maßnahmen konzentrieren sich auf Partnerschaften und Ökosystem-Positionierung. Huawei unterstützt das Programm „Frauen in der Technologie”, um Talentpipelines zu stärken, während Vivacom 3 Milliarden BGN (1,80 Milliarden USD) für die Netzwerkmodernisierung einsetzt, um kommunale Smart-City-Verträge zu sichern. Start-ups wie AMPECO und Lace AI sammeln achtstellige Finanzierungsrunden ein und bestätigen Bulgariens Rolle als Ausgangspunkt für exportorientierte SaaS- und Deep-Tech-Unternehmen. Diese Dynamiken verschärfen den Wettbewerb um knappe Spezialisten, treiben die Löhne nach oben und veranlassen Unternehmen, Satellitenstandorte in Plovdiv und Varna einzurichten.

Chancen in unbesetzten Marktsegmenten bestehen weiterhin in den Bereichen verwaltete Cybersicherheit, Konnektivitätslösungen für den ländlichen Raum und KMU-spezifische Cloud-Pakete. Nur 14,2 % der Unternehmen sind auf Cloud-Plattformen umgestiegen, was Wachstumspotenzial signalisiert. Anbieter, die Preisflexibilität mit schlüsselfertigen Schulungen kombinieren, könnten latente Nachfrage erschließen und Marktanteile im bulgarischen IKT-Markt gewinnen. Insgesamt kontrollieren die fünf größten Anbieter rund 35 % der Ausgaben, was auf ein moderat fragmentiertes Umfeld hindeutet, das Spezialisten begünstigt, die EU-konforme Compliance-Anforderungen erfüllen können.

Marktführer der bulgarischen IKT-Branche

IBM Corporation

Hewlett Packard Enterprise Company

Cisco Systems Inc.

Oracle Corporation

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Lace AI schloss eine Seed-Finanzierungsrunde in Höhe von 19 Millionen USD unter der Führung von Bek Ventures ab und verwies dabei auf ein Umsatzwachstum von 1.000 % im Jahr 2024 sowie die Benennung Sofias als primären Forschungs- und Entwicklungsstandort.

- Februar 2025: EnduroSat sicherte sich eine Series-A-Finanzierung in Höhe von 21 Millionen USD zur Erweiterung seiner cloudbasierten Nanosatellitenplattform.

- Februar 2025: Das Oberste Verwaltungsgericht Bulgariens blockierte Vivacoms Versuch, die Preise für Mobilfunkdienste zu indexieren, und ordnete Rückerstattungen an Verbraucher an.

- Januar 2025: Codery und Devision fusionierten, um einen breiteren Technologiedienstleister mit Fokus auf Exportmärkte zu schaffen.

Berichtsumfang des bulgarischen IKT-Markts

IKT, ein Oberbegriff, der Informationstechnologie (IT) umfasst, deckt ein breites Spektrum an Kommunikationstechnologien ab. Dazu gehören drahtlose Netzwerke, das Internet, Computer, Mobiltelefone, Software, Videokonferenzen, Middleware, soziale Netzwerke und verschiedene Medienanwendungen. Gemeinsam ermöglichen diese Technologien den Nutzern, Informationen in digitalen Formaten zu speichern, abzurufen, zu übertragen, abzufragen und zu bearbeiten.

Der bulgarische IKT-Markt ist segmentiert nach Typ (Hardware, Software, Dienste und Telekommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen) und Branchenvertikale (BFSI, IT und Telekommunikation, Regierung, Einzelhandel und E-Commerce, Fertigung, Energie und Versorgung sowie sonstige Branchenvertikalen).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in einem Wert in USD angegeben.

| IT-Hardware | Computerhardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienste | Managed Services |

| Geschäftsprozessdienstleistungen | |

| Unternehmensberatungsdienstleistungen | |

| Cloud-Dienste | |

| IT-Infrastruktur | |

| IT-Sicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| On-Premise |

| Cloud |

| Hybrid |

| Regierung und öffentliche Verwaltung |

| BFSI |

| Energie und Versorgung |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| (Vor-/Mittel-/Nachgelagerte Stufen) |

| Gaming und Esports |

| Nach Typ | IT-Hardware | Computerhardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienste | Managed Services | |

| Geschäftsprozessdienstleistungen | ||

| Unternehmensberatungsdienstleistungen | ||

| Cloud-Dienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Endnutzer-Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| Energie und Versorgung | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| (Vor-/Mittel-/Nachgelagerte Stufen) | ||

| Gaming und Esports | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des bulgarischen IKT-Markts?

Der Markt steht im Jahr 2026 bei 8,77 Milliarden USD und soll bis 2031 einen Wert von 9,93 Milliarden USD erreichen.

Wie schnell wächst die Cloud-Akzeptanz unter bulgarischen Unternehmen?

Cloud-Bereitstellungen halten einen Anteil von 46,20 % und wachsen mit einer CAGR von 2,85 %, schneller als On-Premise-Systeme.

Welches Segment führt den bulgarischen IKT-Markt nach Typ an?

IT-Dienste dominieren mit einem Anteil von 33,62 % aufgrund der Nachfrage nach Managed Services und Cloud-Migration.

Warum steigen die Cybersicherheitsausgaben in Bulgarien?

E-Mail-Angriffe stiegen im zweiten Halbjahr 2024 um 197 % und die bevorstehende NIS2-Compliance treibt Investitionen in Sicherheitslösungen an.

Welche geografische Region zieht die meisten IKT-Investitionen in Bulgarien an?

Sofia macht 87,60 % der IKT-Wertschöpfung aus, unterstützt durch eine dichte Glasfaserabdeckung und das Ökosystem des Sofia Tech Parks.

Wie werden KMU bei ihrer digitalen Transformation unterstützt?

Das Wirtschaftstransformationsprogramm stellt 690 Millionen EUR an Zuschüssen und Garantien bereit, um KMU bei der Finanzierung digitaler Aufrüstungen zu helfen.

Seite zuletzt aktualisiert am: