Tamanho e Participação do Mercado de TIC da República Tcheca

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

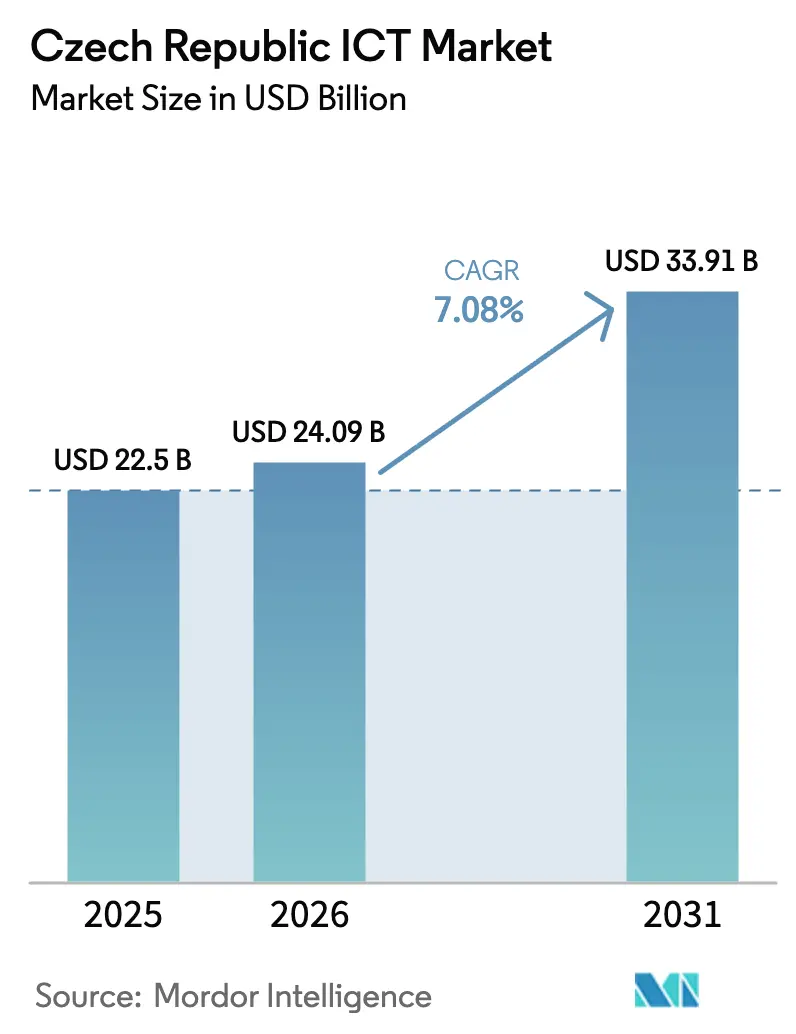

| Tamanho do mercado no ano base (2025) | 22.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.08% CAGR |

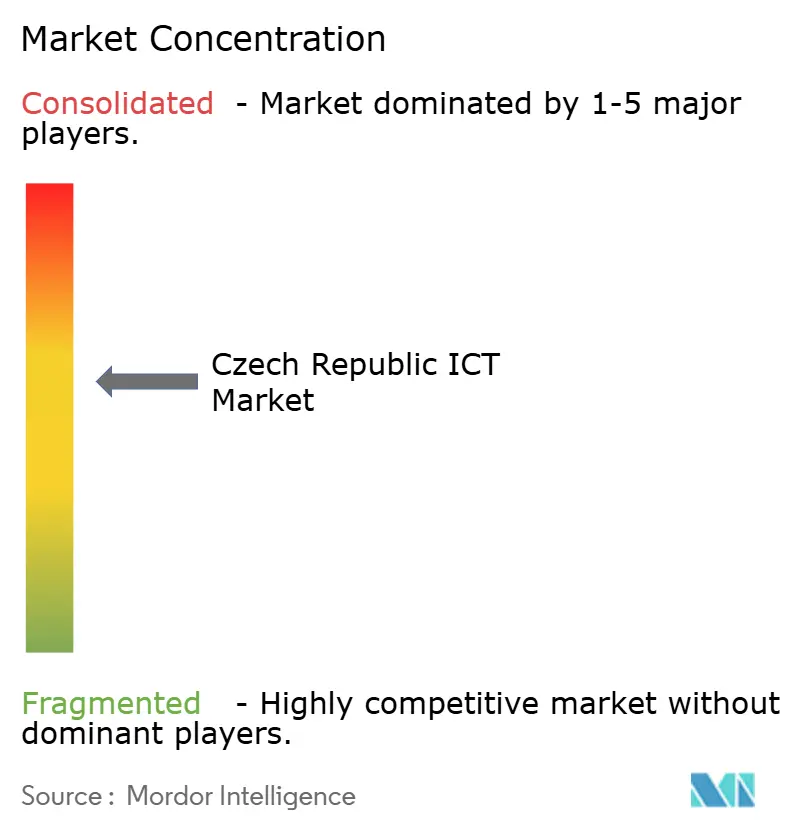

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC da República Tcheca por Mordor Intelligence

O tamanho do mercado de TIC da República Tcheca foi avaliado em USD 22,5 bilhões em 2025 e estima-se que cresça de USD 24,09 bilhões em 2026 para atingir USD 33,91 bilhões até 2031, a um CAGR de 7,08% durante o período de previsão (2026-2031). O mercado de TIC da República Tcheca está em expansão com o apoio dos fundos de recuperação da UE, da aceleração da implantação do 5G e de um vibrante ecossistema de startups que posiciona Praga como um portal digital para a Europa Central. Os gastos com hardware permanecem como âncora do mercado de TIC da República Tcheca, pois as empresas ainda estão modernizando as camadas centrais de data centers e redes, mesmo enquanto migram para o consumo em nuvem. A rápida implantação de banda larga gigabit e do 5G nacional está desbloqueando casos de uso de computação de borda que favorecem operadoras de telecomunicações domésticas e hiperescaladores internacionais. Os gastos com cibersegurança estão aumentando em antecipação à plena aplicação da Diretiva NIS2, enquanto o nearshoring em nível da UE está atraindo corporações da Europa Ocidental que buscam tanto eficiência de custos quanto profundo talento em engenharia. Os ventos contrários persistem: a escassez de desenvolvedores sênior está inflacionando os salários, e as elevadas taxas de licença de espectro estão pressionando os balanços das operadoras, mesmo com o aumento da intensidade de capital.

Principais Conclusões do Relatório

- Por tipo, o Hardware liderou com 33,40% da participação do mercado de TIC da República Tcheca em 2025, enquanto os Serviços de Nuvem Gerenciados têm previsão de expansão a um CAGR de 7,05% até 2031.

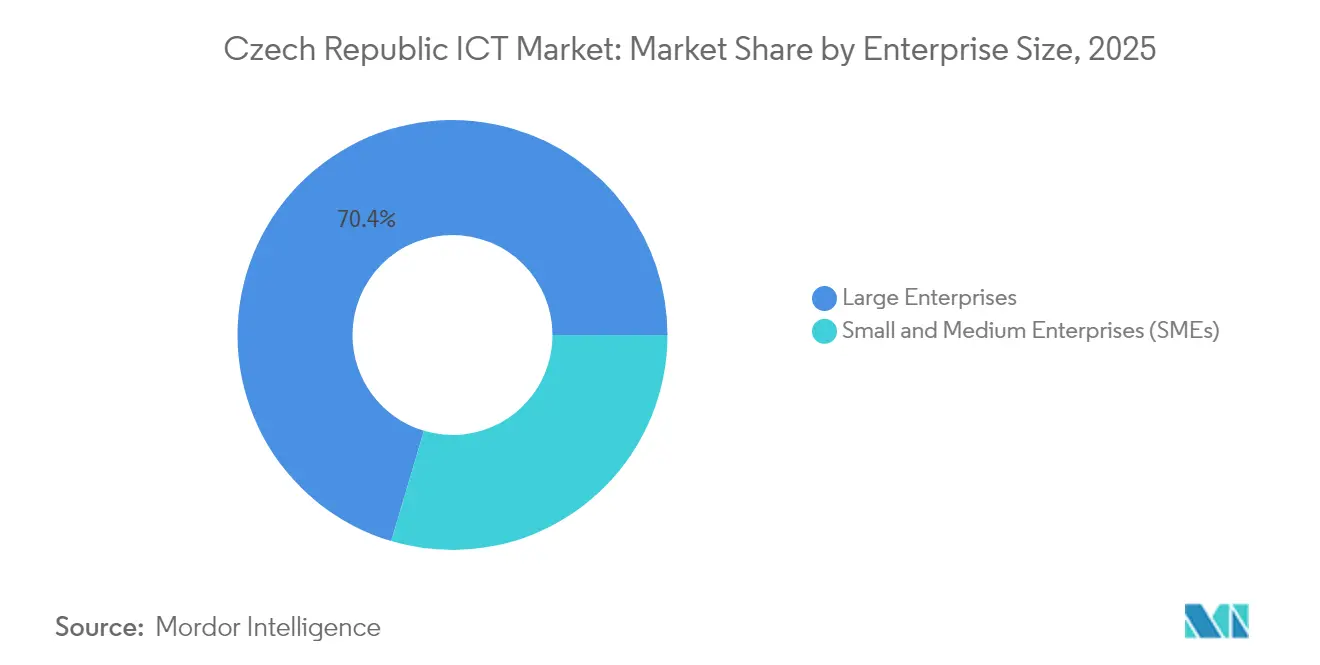

- Por porte empresarial, as Grandes Empresas detinham 70,40% do tamanho do mercado de TIC da República Tcheca em 2025, mas o segmento de PMEs tem projeção de crescimento dos gastos em TI a um CAGR de 8,35% entre 2026-2031.

- Por vertical de indústria, o BFSI detinha uma participação de 17,70% do tamanho do mercado de TIC da República Tcheca em 2025, enquanto as soluções de Fábrica Inteligente/Indústria 4.0 avançam a um CAGR de 8,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de TIC da República Tcheca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| "Czechia Digital 2030" Financiada pela UE Acelerando o Governo Eletrônico e a Conectividade Gigabit | +2.10% | Nacional, com concentração em Praga, Brno e centros administrativos regionais | Médio prazo (2-4 anos) |

| Boom de Startups em Praga Impulsionando a Demanda por Infraestrutura Nativa em Nuvem | +1.80% | Praga e Brno, com efeitos de transbordamento para polos tecnológicos menores | Curto prazo (≤ 2 anos) |

| Incentivos da Indústria 4.0 para PMEs do Setor Manufatureiro | +1.50% | Regiões industriais, particularmente na Morávia-Silésia e na Boêmia Central | Médio prazo (2-4 anos) |

| Rápida Implantação Nacional do 5G (O2, CETIN, T-Mobile) Habilitando Serviços de Borda | +1.20% | Centros urbanos inicialmente, expandindo-se para cobertura nacional | Curto prazo (≤ 2 anos) |

| Nearshoring do Desenvolvimento de Software da UE para Polos de Talentos Tchecos | +1.00% | Praga, Brno e cidades secundárias emergentes como Ostrava e Pilsen | Médio prazo (2-4 anos) |

| Conformidade Cibernética Mais Rigorosa sob a NIS2 da UE Impulsionando Gastos com Segurança | +0.90% | Nacional, com ênfase nos setores de infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

"Czechia Digital 2030" Financiada pela UE Acelerando o Governo Eletrônico e a Conectividade Gigabit

O programa canaliza 22% dos fundos tchecos de Recuperação e Resiliência para prioridades digitais, que incluem 100% de disponibilidade de serviços públicos online até 2030. As conexões de banda larga fixa atingiram 890.000 em 2023, criando nova demanda por integradores de sistemas e fornecedores de gestão de identidade [1]Escritório de Telecomunicações Tcheco, "Relatório Anual 2023", ctu.gov.cz. Apesar do progresso, os sistemas de informação pública fragmentados ainda precisam de integração profunda, uma oportunidade para especialistas em middleware.

Boom de Startups em Praga Impulsionando a Demanda por Infraestrutura Nativa em Nuvem

Mais de 700 startups operam atualmente em Praga, com valor coletivo de EUR 23 bilhões (USD 25,0 bilhões), e captaram EUR 264,5 milhões (USD 288,0 milhões) somente em 2024. Novos fundos como a Soulmates Ventures (EUR 50 milhões) e a Tachles VC mantêm o fluxo de capital, acelerando a adoção de plataformas em nuvem e pipelines de DevSecOps [2]SeedBlink, "VCs Europeus que Captaram Novos Fundos no 1º Trimestre de 2025", seedblink.com.

Incentivos da Indústria 4.0 para PMEs do Setor Manufatureiro

Mais de 71,1% das PMEs tchecas relatam pelo menos um nível básico de transformação digital, superando a média da UE. Subsídios financeiros e vouchers de treinamento ajudam fábricas menores a investir em robótica, sensores de IIoT e análises de chão de fábrica, mas conjuntos de habilidades limitados e lacunas culturais ainda retardam implantações avançadas de IA e realidade virtual.

Rápida Implantação Nacional do 5G Habilitando Serviços de Borda

Vodafone, O2 e T-Mobile superaram 93% de cobertura populacional no final de 2024, sob licenças de longa duração que se estendem até 2044. A nova rede Ericsson da O2 inclui tecnologia RedCap para IoT de baixo consumo, com lançamento comercial previsto para 2025. Essa cobertura sustenta aplicações de borda sensíveis à latência em logística e redes de cidades inteligentes.

Análise de Impacto das Restrições*

| Restrição | % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Talentos Sênior em TI e Inflação Salarial Crescente | -1.20% | Nacional, mais aguda em Praga e Brno | Médio prazo (2-4 anos) |

| Elevadas Taxas de Espectro Restringindo o CAPEX das Operadoras de Telecomunicações | -0.70% | Nacional | Curto prazo (≤ 2 anos) |

| TI Legada Fragmentada em Órgãos Estatais | -0.50% | Nacional, concentrada em centros administrativos governamentais | Longo prazo (≥ 4 anos) |

| Dependência de Importação de Hardware e Interrupções na Cadeia de Suprimentos | -0.40% | Nacional, com maior impacto nas regiões manufatureiras | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos Sênior em TI e Inflação Salarial Crescente

Cerca de 63% das empresas têm dificuldade em contratar desenvolvedores sênior, com salários na área de ciência de dados subindo acima de EUR 60.000 (USD 65.300) por ano. As empresas contrariam a pressão salarial oferecendo bônus de contratação de 10%–20% e contratos com trabalho remoto prioritário, mas o envelhecimento demográfico significa que o pipeline permanece restrito.

Elevadas Taxas de Espectro Restringindo o CAPEX das Operadoras de Telecomunicações

O leilão de 5G de 2020 custou às operadoras CZK 5,596 bilhões (USD 254 milhões). Combinado com a pressão sobre as receitas em todo o setor na Europa, as operadoras precisam agora equilibrar as obrigações de licença com as implantações de fibra até o domicílio que a CETIN tem como meta para 1,3 milhão de domicílios até 2030. O alívio regulatório ou uma maior consolidação poderia aliviar as restrições de financiamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Hardware Mantém Escala enquanto os Serviços em Nuvem se Aceleram

O Hardware capturou uma fatia de 33,40% do mercado de TIC da República Tcheca em 2025. A demanda por equipamentos de telecomunicações é robusta porque as três operadoras móveis buscam atualizações agressivas de rádio 5G. Servidores, matrizes de armazenamento e switches de campus ainda sustentam nós de nuvem privada e de borda, mantendo os gastos de capital estáveis mesmo enquanto as empresas racionalizam os data centers. O tamanho do mercado de TIC da República Tcheca para implantações lideradas por hardware está definido para se expandir gradualmente, enquanto a infraestrutura como serviço absorve cargas de trabalho que necessitam de capacidade de pico.

A linha de serviço de crescimento mais rápido são os Serviços de Nuvem Gerenciados, com previsão de registrar um CAGR de 7,05% até 2031. A cobrança por consumo, ciclos de implantação mais rápidos e suporte à conformidade estão impulsionando a migração de ambientes locais. Os gastos com software de cibersegurança também estão aumentando porque a NIS2 obriga as entidades de infraestrutura crítica a reforçar suas defesas. A adoção de SaaS empresarial está se expandindo além de ERP e CRM para suítes verticalizadas para bancos, varejo e saúde, aprofundando o mercado de TIC da República Tcheca.

Por Porte Empresarial: As PMEs Reduzem a Lacuna de Capacidade

As Grandes Empresas respondem por 70,40% do mercado de TIC da República Tcheca, canalizando investimentos em automação orientada por IA, gestão de multinuvem e segurança de confiança zero. Elas também são adotantes precoces de zonas de nuvem soberana hospedadas em data centers domésticos para atender às obrigações de residência de dados da UE.

As PMEs, apoiadas pela Estratégia de Apoio às PMEs 2021-2027, têm projeção de crescimento dos gastos em TI a um CAGR de 8,35%. Essas empresas aproveitam esquemas de vouchers e subsídios fiscais para adotar faturamento digital, comércio eletrônico e plataformas de baixo código. Como resultado, espera-se que o tamanho do mercado de TIC da República Tcheca atribuído às PMEs suba de forma constante, reduzindo a lacuna histórica de capacidade. O setor de TIC da República Tcheca, no entanto, enfrenta obstáculos persistentes em torno da escassez de competências digitais e do financiamento para análises avançadas, mas iniciativas de treinamento público-privado começam a mitigar essas barreiras.

Por Vertical de Indústria: Serviços Financeiros Lideram enquanto a Manufatura se Digitaliza

O BFSI detinha uma participação de 17,70% do tamanho do mercado de TIC da República Tcheca em 2025. Os bancos atualizam os sistemas bancários centrais e incorporam IA na detecção de fraudes, enquanto as seguradoras lançam telemática para precificação dinâmica. A conformidade com a Lei de Resiliência Operacional Digital amplifica ainda mais a demanda por plataformas de gestão de risco de fornecedores.

As soluções de Fábrica Inteligente e Indústria 4.0 registram o crescimento mais rápido, com um CAGR de 8,95%. Produtores automotivos e de máquinas implantam gêmeos digitais e análises de manutenção preditiva para aumentar o OEE e a eficiência energética. Subsídios governamentais compensam o capex, e redes privadas 5G habilitam loops de controle de baixa latência no chão de fábrica. Os setores de saúde, varejo e educação permanecem em estágios mais iniciais, mas estão aumentando os investimentos em nuvem e cibersegurança, ampliando o mercado de TIC da República Tcheca.

Análise Geográfica

O mercado de TIC da República Tcheca se concentra em Praga e Brno, que juntas abrigam a maior parte dos talentos em engenharia e capital de risco. Somente Praga gera os maiores níveis salariais de TIC — CZK 56.000 (USD 2.545) mensais — e continua a atrair tanto investimento estrangeiro direto quanto fundadores locais de unicórnios. O acesso à Universidade Carlos e à Universidade Técnica Tcheca sustenta um pipeline de talentos robusto, embora insuficiente.

Brno emerge como o segundo polo do mercado de TIC da República Tcheca, apoiado pela faculdade de ciência da computação da Universidade Masaryk e por um vibrante cenário de P&D. O financiamento de EUR 30 milhões (USD 32,8 milhões) do BEI para a Y Soft confirma a força de Brno na inovação de software empresarial. Polos secundários como Ostrava e Pilsen ganham impulso à medida que os empregadores buscam custos operacionais mais baixos sem comprometer a qualidade da força de trabalho.

As metas da década digital da UE moldam os planos de infraestrutura nacional. Apesar de 69,1% dos cidadãos possuírem competências digitais básicas, apenas 53% dos domicílios desfrutam de banda larga fixa de capacidade muito alta, sublinhando uma lacuna de conectividade rural. As implantações contínuas de FTTH e a expansão do 5G visam nivelar as disparidades regionais e desbloquear novas oportunidades em todo o setor de TIC da República Tcheca.

Cenário Competitivo

A concorrência no mercado de TIC da República Tcheca é mista: as telecomunicações são altamente concentradas, enquanto o software e os serviços permanecem fragmentados. O2 Czech Republic, T-Mobile e Vodafone comandam coletivamente um HHI de telecomunicações acima de 3.000, refletindo rivalidade limitada. Para expandir os portfólios de serviços, a O2 adquiriu a Nordic Telecom em 2024, garantindo espectro adicional e ativos de redes sem fio rurais. Enquanto isso, a desinvestimento da PPF na O2 e na CETIN para o Grupo e& em outubro de 2024 reorganiza as estruturas de propriedade e pode desbloquear sinergias transfronteiriças [3]e& PPF Telecom Group B.V., "Contas Anuais 2024", datocms-assets.com.

No software, os campeões domésticos Avast e JetBrains aproveitam a engenharia baseada em Praga para atender mercados globais em cibersegurança e ferramentas para desenvolvedores. Especialistas de nicho visam automação de conformidade, orquestração de modelos de IA e middleware de Indústria 4.0, aumentando assim a intensidade competitiva em todos os pools de valor. O mercado de TIC da República Tcheca vê integradores de soluções verticais parceiros de operadoras de telecomunicações para co-entregar ofertas habilitadas por borda para manufatura e mobilidade inteligente.

Atacadistas de infraestrutura como o Grupo CETIN aceleram as implantações de fibra e torres, criando modelos de hospedagem neutra que reduzem as barreiras de capital para MVNOs e ISPs menores. Alianças estratégicas entre provedores de conectividade e operadores de nuvem em hiperescala estão se formando para atender à crescente demanda por zonas de baixa latência no país, reforçando a atratividade do mercado de TIC da República Tcheca para investidores estrangeiros.

Líderes do Setor de TIC da República Tcheca

T-Mobile Czech Republic a.s.

Vodafone Czech Republic a.s.

Avast Software s.r.o.

CETIN a.s.

O2 Czech Republic a.s.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A CzechInvest lançou o DEFENCE HUB para incubar tecnologias de uso dual, alinhando startups com o acelerador DIANA da OTAN e ampliando o potencial de exportação de tecnologia de segurança.

- Abril de 2025: O Grupo Mplus adquiriu a Conectart por EUR 14 milhões (USD 15,3 milhões) para aprofundar as capacidades de BPO de experiência do cliente e aplicar ferramentas de automação em 42 locais de entrega.

- Abril de 2025: O Grupo PPF reportou lucro líquido de EUR 3,2 bilhões (USD 3,5 bilhões) para 2024, impulsionado pelo crescimento do EBITDA de telecomunicações e sua parceria estratégica com o Grupo e&

- Março de 2025: A Y Soft garantiu EUR 30 milhões (USD 32,8 milhões) em dívida de risco do BEI para impulsionar a P&D de automação de escritório baseada em nuvem em Brno

Escopo do Relatório do Mercado de TIC da República Tcheca

Tecnologias de informação e comunicação, ou TIC, é um termo mais amplo para tecnologia da informação (TI). Refere-se a todas as tecnologias de comunicação, como redes sem fio, internet, computadores, telefones celulares, software, videoconferência, middleware, redes sociais e outros aplicativos e serviços de mídia que permitem aos usuários armazenar, acessar, transmitir, recuperar e manipular informações em formato digital. A receita acompanha as ofertas de produtos fornecidas pelas empresas.

O mercado de TIC tcheco é segmentado por tipo (hardware, software, serviços de TI e serviços de telecomunicações), porte das empresas (pequenas e médias empresas e grandes empresas) e verticais de indústria (BFSI, TI e telecomunicações, governo, varejo e comércio eletrônico, manufatura, energia e serviços públicos e outras verticais de indústria). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware | Equipamentos de Computação (Servidores, PCs) |

| Equipamentos de Rede | |

| Sistemas de Armazenamento | |

| Periféricos e Outros | |

| Software | Aplicações Empresariais (ERP, CRM) |

| Software de Infraestrutura (Sistemas Operacionais, Middleware, Banco de Dados) | |

| Software de Cibersegurança | |

| Software de Produtividade e Colaboração | |

| Software Específico por Vertical | |

| Serviços de TI | Consultoria e Integração |

| Serviços Gerenciados | |

| Suporte e Manutenção | |

| Serviços em Nuvem | |

| Serviços de Telecomunicações | Voz Móvel |

| Dados Móveis | |

| Voz Fixa | |

| Banda Larga Fixa | |

| Atacado e Outros |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| TI e Telecomunicações |

| Governo e Setor Público |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Energia e Serviços Públicos |

| Saúde |

| Transporte e Logística |

| Educação |

| Praga (CZ01) | Boêmia Central (CZ02) |

| Sudoeste (CZ03) | |

| Noroeste (CZ04) | |

| Nordeste (CZ05) | |

| Sudeste (CZ06) | |

| Morávia Central (CZ07) | |

| Morávia-Silésia (CZ08) |

| Por Tipo | Hardware | Equipamentos de Computação (Servidores, PCs) |

| Equipamentos de Rede | ||

| Sistemas de Armazenamento | ||

| Periféricos e Outros | ||

| Software | Aplicações Empresariais (ERP, CRM) | |

| Software de Infraestrutura (Sistemas Operacionais, Middleware, Banco de Dados) | ||

| Software de Cibersegurança | ||

| Software de Produtividade e Colaboração | ||

| Software Específico por Vertical | ||

| Serviços de TI | Consultoria e Integração | |

| Serviços Gerenciados | ||

| Suporte e Manutenção | ||

| Serviços em Nuvem | ||

| Serviços de Telecomunicações | Voz Móvel | |

| Dados Móveis | ||

| Voz Fixa | ||

| Banda Larga Fixa | ||

| Atacado e Outros | ||

| Por Porte Empresarial | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Vertical de Indústria | BFSI | |

| TI e Telecomunicações | ||

| Governo e Setor Público | ||

| Varejo e Comércio Eletrônico | ||

| Manufatura | ||

| Energia e Serviços Públicos | ||

| Saúde | ||

| Transporte e Logística | ||

| Educação | ||

| Por Geografia | Praga (CZ01) | Boêmia Central (CZ02) |

| Sudoeste (CZ03) | ||

| Noroeste (CZ04) | ||

| Nordeste (CZ05) | ||

| Sudeste (CZ06) | ||

| Morávia Central (CZ07) | ||

| Morávia-Silésia (CZ08) | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de TIC da República Tcheca?

O tamanho do mercado de TIC da República Tcheca é de USD 24,09 bilhões em 2026.

Com que velocidade o mercado de TIC da República Tcheca crescerá até 2031?

Tem previsão de expansão a um CAGR de 7,08% para atingir USD 33,91 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado de TIC da República Tcheca?

Os Serviços de Nuvem Gerenciados têm projeção de registrar um CAGR de 7,05% entre 2026-2031.

Por que o hardware ainda é importante no mercado de TIC da República Tcheca?

As empresas continuam a renovar o hardware de data centers e redes para sustentar projetos de 5G, borda e migração para a nuvem.

Página atualizada pela última vez em: